テクネチウム99m市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

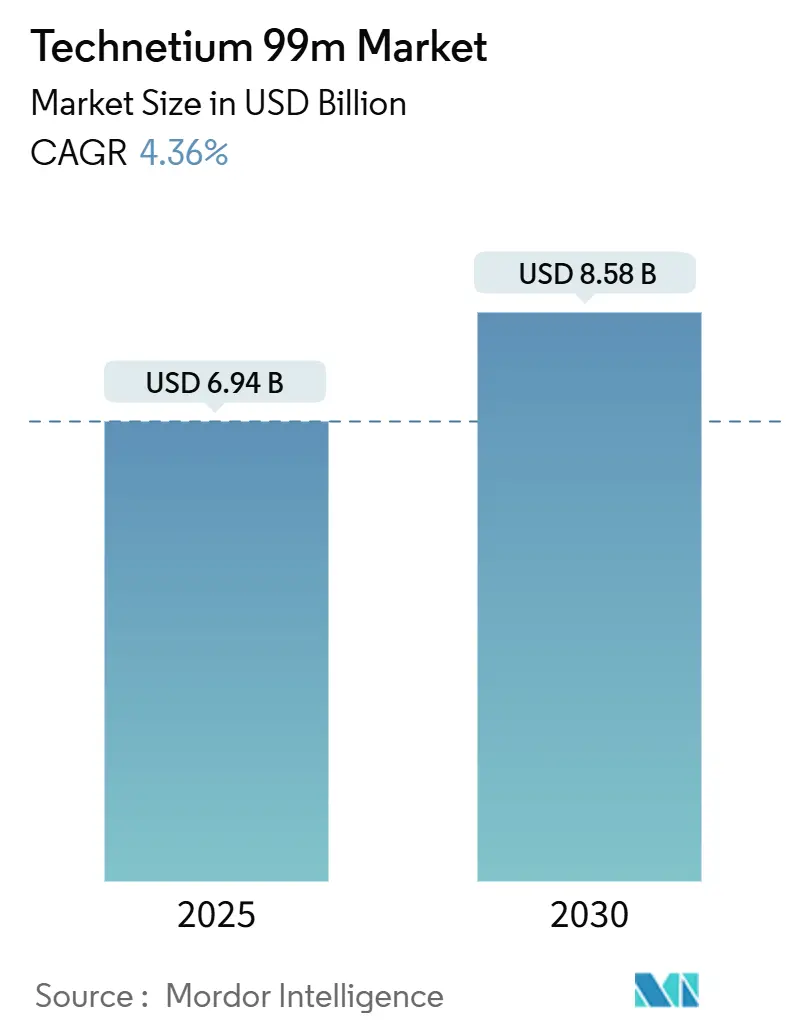

| 市場規模 (2025) | 6.94 十億米ドル |

| 市場規模 (2030) | 8.58 十億米ドル |

| 成長率 (2025 - 2030) | 4.36% CAGR |

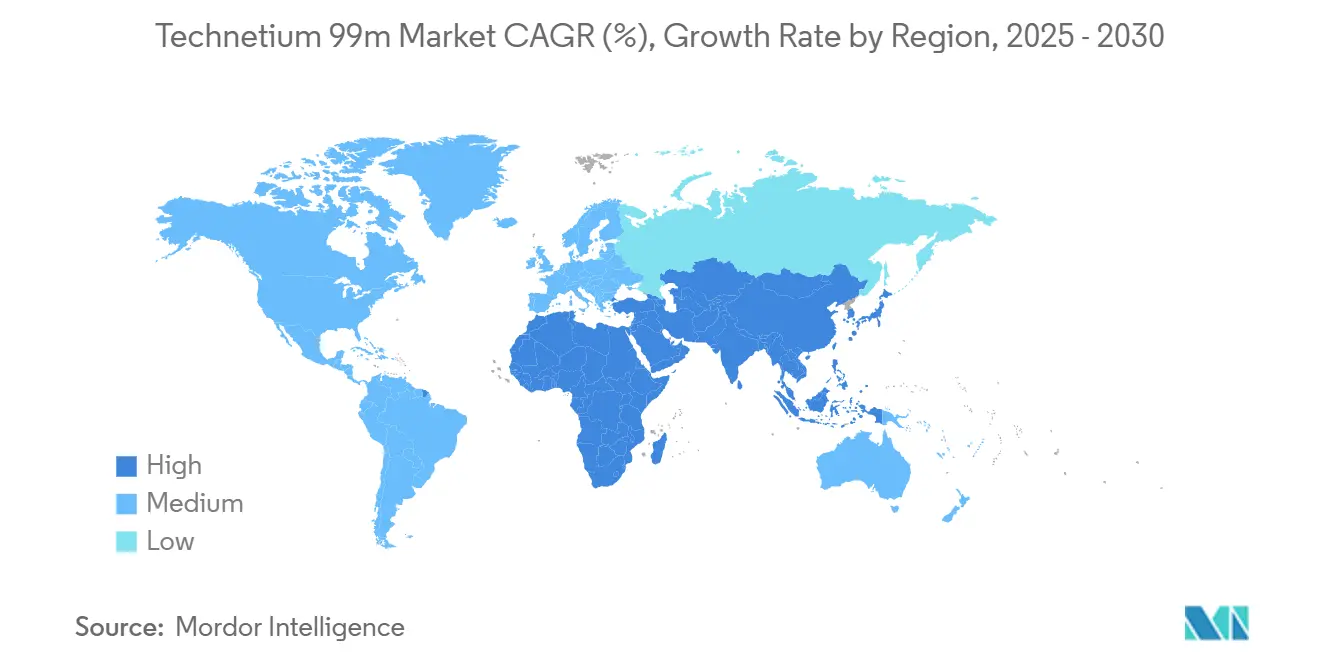

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクネチウム99m市場分析

テクネチウム99m市場規模は2025年に69億4,000万米ドルとなり、2030年までに85億8,000万米ドルに達すると予測されており、CAGR4.36%を反映しています。この放射性同位体への強い臨床的依存が、世界中の診断核医学手技の80%以上の核として、この拡大を支えています。病院は6時間の半減期を高く評価しており、患者への放射線を抑えながら鮮明な単一光子放射型コンピュータ断層撮影(SPECT)画像を提供し、心臓病学、腫瘍学、神経学にわたる利用拡大を支援しています。米国、カナダおよびヨーロッパの一部における国内モリブデン99(Mo-99)プログラムが主導するサプライチェーンの多様化により、過去の原子炉停止後の回復力が向上しています。ハイブリッドSPECT/CTシステムや三次病院内のミニサイクロトロンなどの技術アップグレードが手技能力を拡大し、米国とヨーロッパにおける診療報酬改革が核心臓病学をかつて制限していた財政的障壁を取り除いています。これらの要因が相まって、確立されたジェネレーターサプライヤーがサイクロトロンおよび線形加速器ルートに賭ける新規参入者と競合する健全な競争環境を維持しています。

主要レポートのポイント

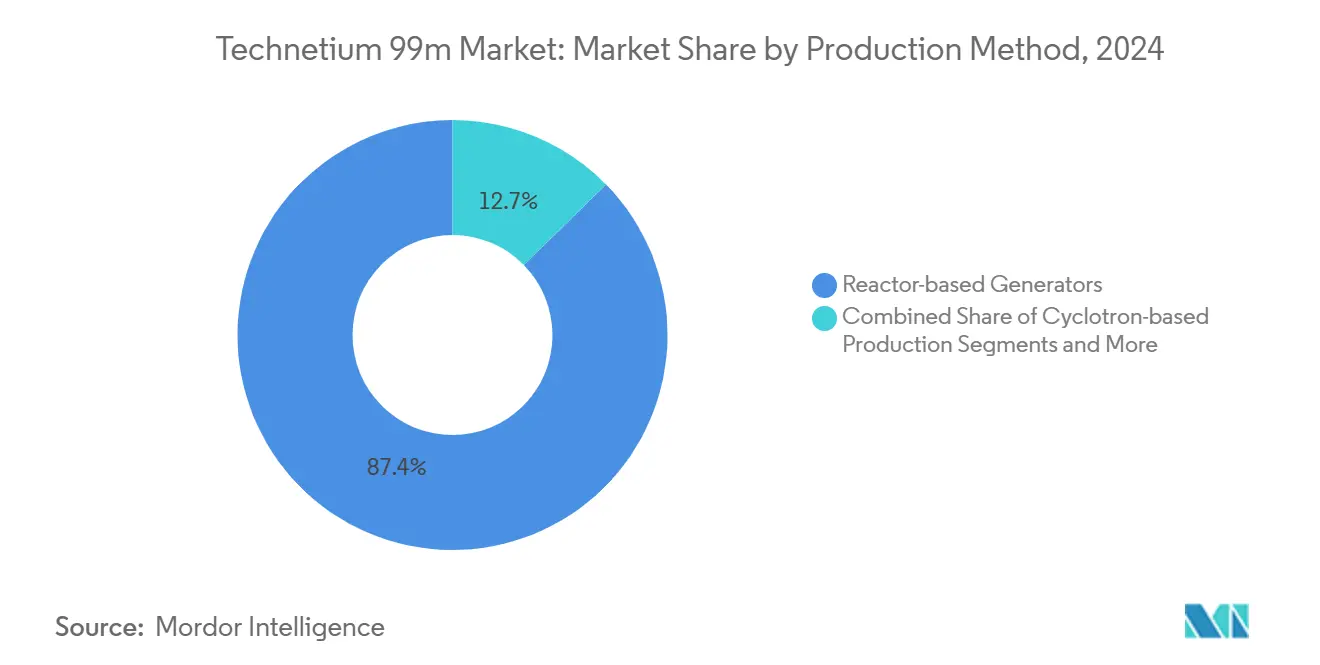

- 製造方法別では、原子炉ベースのジェネレーターが2024年のテクネチウム99m市場シェアの87.35%をリードし、一方でサイクロトロンベースの製造は2030年までに8.24%のCAGRで拡大すると予測されています。

- 用途別では、心臓病学イメージングが2024年のテクネチウム99m市場規模の51.46%を占め、腫瘍学イメージングは2030年までに7.78%のCAGRで進展しています。

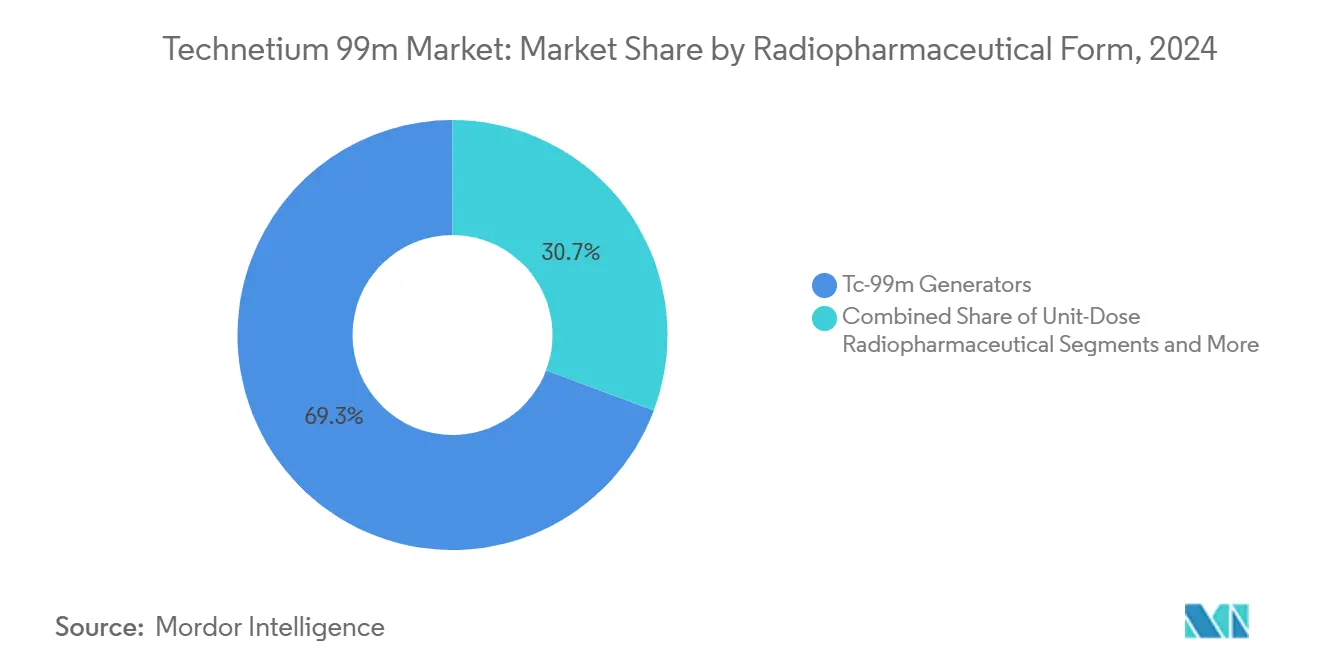

- 放射性医薬品形態別では、Tc-99mジェネレーターが2024年のテクネチウム99m市場規模の69.28%のシェアを保持し、単位用量放射性医薬品は2025年から2030年の間に8.89%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2024年のテクネチウム99m市場シェアの51.38%を占め、受託放射薬局が2030年までに8.36%のCAGRで最も速い成長を示しています。

- 地域別では、北米が2024年のテクネチウム99m市場規模の37.67%のシェアを維持し、アジア太平洋地域は2030年までに6.24%のCAGRで上昇する見込みです。

世界のテクネチウム99m市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口とSPECT手技の急増 | +0.6% | 世界規模、北米とヨーロッパに集中 | 長期(4年以上) |

| 腫瘍学イメージング需要の急速な増加 | +0.5% | 世界規模、アジア太平洋地域での加速 | 中期(2〜4年) |

| 心臓病学診療報酬の拡大 | +0.4% | 北米とヨーロッパ | 短期(2年以内) |

| 政府によるMo-99供給安全保障プログラム | +0.4% | 北米、ヨーロッパ、アジア太平洋地域中核 | 中期(2〜4年) |

| 非原子炉Mo-99技術の商業化 | +0.3% | 北米とヨーロッパ | 長期(4年以上) |

| 三次病院におけるミニサイクロトロンの普及 | +0.3% | 世界規模、先進市場での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口とSPECT手技の急増

65歳以上の増大するコホートは、より多くの心血管、腫瘍学および神経学的診断を必要とし、核医学部門がハイブリッドSPECT/CTスキャナーで能力を拡大するよう促しています。米国、ドイツおよび日本の病院は、より高い手技量に対応するためにスイートを改修しており、教育センターは老年医学カリキュラムに放射薬局の課程を組み込んでいます。TRIUMFのCycloMed99プログラムは最近、単一の6時間サイクロトロン稼働から500人の患者向けにテクネチウム99m用量を供給し、地域生産のスケーラビリティを証明しました。高齢化に伴う利用は、慢性疾患のモニタリングが医学的に必須であるため、マクロ経済サイクルに対してほぼ影響を受けません。その結果、人口動態に基づく手技成長がテクネチウム99m市場に構造的な追い風を提供しています。治療の調整のために繰り返しスキャンを必要とする心臓病学と腫瘍学は、この人口動態の変化から不均衡な恩恵を受けています。

腫瘍学イメージング需要の急速な増加

世界中でのがん検診キャンペーンの拡大と個別化された腫瘍学プロトコルが、テクネチウム99mの骨、リンパ節および受容体イメージングへの需要を高めています。核医学ジャーナルは、高コントラストの腫瘍検出のためにテクネチウム99mラベリングを活用する新しい前立腺がんペプチドコンジュゲートを取り上げました。[1]Truc T. Pham、「前立腺イメージングのための99mTcラベル剤の進歩」、核医学ジャーナル、snmjournals.org新規放射性リガンド療法のコンパニオン診断戦略も、臨床医がベースラインおよびフォローアップスキャンを必要とするため、イメージング量を増幅させています。アジア太平洋地域の保健省、特に中国とインドは、2024年から2025年にかけてテクネチウムベースの全身骨スキャンを国家がんガイドラインに追加し、地方病院からの用量要求を増加させました。単位用量サプライヤーは、腫瘍学プロトコルが厳格な活性制御と健康組織への低放射線を要求するため、最も恩恵を受けています。このトレンドは、腫瘍センター近くに位置するサイクロトロン事業者の収益多様化を加速させています。

心臓病学診療報酬の拡大

2024年11月の米国メディケア・メディケイドサービスセンター(CMS)の規則は、630米ドルを超える診断用放射性医薬品に対して別途支払いを設け、核心臓病学の量を抑制していた10年来のコスト障壁を取り除きました。[2]Jeff Shuren、「私たちの視点から:放射性医薬品支払い改革における米国食品医薬品局の役割」、米国食品医薬品局、fda.gov病院は手技バンドル内で吸収する代わりに放射性医薬品コストを全額回収できるようになり、多くのシステムがSPECTスイートを再開または拡大するよう促しています。欧州の支払者は外来設定でこの政策を複製し、アクセスをさらに拡大しています。テトロフォスミンなどのストレス灌流トレーサーのベンダー受注残は2025年初頭から急激に増加し、心臓病学部門での新たな予算確実性を反映しています。短期的な手技成長は米国とドイツで最も強く、即時の用量需要を促進し、ジェネレーター稼働率を押し上げています。

政府によるMo-99供給安全保障プログラム

国家安全保障上の懸念が、低濃縮ウラン(LEU)または加速器技術を使用した国内Mo-99能力への公的資金を触媒しています。米国エネルギー省の国家核安全保障局(NNSA)は、SHINE Technologiesのウィスコンシン工場が定常出力に達すると、米国のMo-99需要の75%以上をカバーすると報告しています。[3]Jill Hruby、「NNSAのモリブデン99プログラム:高濃縮ウランを使用せずに製造されたMo-99の信頼できる国内供給の確立」、米国エネルギー省、energy.govカナダ政府はバンクーバーのサイクロトロン能力拡大に投資し、欧州委員会は既存の原子炉でのLEU転換に資金を提供しています。このようなプログラムは停止リスクを低減し、民間投資家が新規参入者を支援するよう促し、老朽化した外国原子炉への依存を圧縮します。また、非原子炉製造ラインの規制承認を加速させ、テクネチウム99m市場に新たな競争をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原子炉停止と脆弱なサプライチェーン | -0.5% | 世界規模、少数の原子炉に依存する地域で深刻 | 短期(2年以内) |

| 厳格な放射性同位体輸送規制 | -0.4% | 世界規模、国境を越えた輸送で複雑 | 中期(2〜4年) |

| PETトレーサーによるSPECT量の侵食 | -0.4% | 北米とヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| LEU転換プロジェクトの資本集約性 | -0.3% | 世界規模、原子炉運転国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原子炉停止と脆弱なサプライチェーン

5基の老朽化した研究用原子炉が依然として世界のMo-99生産の大部分を占めており、計画外のメンテナンスが手技のキャンセルとコストのかかる再スケジューリングを強いています。最近の欧州での停止は、48時間以内に12カ国にわたる用量配給を引き起こしました。Mo-99は66時間で崩壊するため、製造または輸送中のいかなる遅延もバッチを無用にします。Eden Radioisotopesはサンディア国立研究所の設計を活用した専用Mo-99原子炉を建設して米国のボトルネックを解消しようとしており、ミズーリ大学のNextGen MURRプロジェクトは国内能力の拡大を目指しています。新しい資産が稼働するまで、サービス中断はテクネチウム99m市場の近期的な足かせとなります。

厳格な放射性同位体輸送規制

国際原子力機関のコードに加え、多様な国内規則が放射性貨物に対してA型およびB型の特別包装、運転手認定およびリアルタイム追跡を義務付けています。コンプライアンスは運賃を引き上げ、物流ネットワークが薄いアフリカやラテンアメリカでは特に複数停留地の旅程を複雑にします。小規模な流通業者は不均衡な書類作業と保険コストに直面し、確立された専門知識を持つグローバルクーリエへの統合を促しています。テクネチウム99mの半減期は6時間であるため、遅延は使用可能な活性を損ない、長引く通関手続きは直接在庫を破壊します。この負担は新規市場参入者にとって中期的な逆風となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造方法別:原子炉の優位性がサイクロトロンの挑戦に直面

原子炉ベースのジェネレーターは、数十年来のサプライチェーンと規模の効率性が代替品よりも単位コストを低く保ったため、2024年のテクネチウム99m市場規模の87.35%のシェアを支配しました。そのリードにもかかわらず、サイクロトロン製造はサプライラインを短縮し原子炉停止を回避する分散型病院戦略に後押しされ、2030年までに8.24%のCAGRが見込まれています。ブリティッシュコロンビア州がバンクーバーのサイクロトロンおよび放射薬局複合施設に5,050万米ドルを割り当て、地域の同位体需要を確保することで、テクネチウム99m市場は恩恵を受けています。線形加速器とLEUプロセスは現在ニッチな位置を占めていますが、国立研究所での技術パイロットは、資本コストが低下すれば長期的に意味のある上昇余地があることを示唆しています。

病院、規制当局および投資家は、最小コストよりも信頼性をますます重視しており、同日の同位体配送を提供する加速器施設に肥沃な土壌を生み出しています。三次センターに直接接続されたサイクロトロンは、日常の手術リストに合わせた柔軟な製造を可能にし、放射性崩壊による廃棄を削減します。オランダや韓国などの国々は、医療システム全体に資本投資を分散させるための官民パートナーシップを評価しています。より多くのセンターがコンパクトなサイクロトロンを設置するにつれて、テクネチウム99m市場は徐々に再均衡し、原子炉生産者の歴史的な独占状態を侵食しながら、臨床医が好む多経路の冗長性を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓病学のリーダーシップが腫瘍学の成長と交差

心臓病学イメージングは、SPECT灌流が虚血検出と生存能力評価の第一線モダリティであり続けるため、2024年のテクネチウム99m市場シェアの51.46%を占めました。強化された診療報酬により2025年に手技量が急激に増加し、このセグメントは10年を通じて安定した中一桁成長を示す見込みです。対照的に、腫瘍学イメージングは最も急速に成長しており、7.78%のCAGR見通しと骨転移ステージング、センチネルリンパ節マッピングおよび受容体特異的トレーサーにわたる拡大するポートフォリオを持っています。腫瘍学の台頭は、アジア太平洋地域でがん検診キャンペーンが加速するにつれて、テクネチウム99m市場規模における腫瘍学のシェアが年々拡大することを意味します。

拡大されたセラノスティクスパラダイムは診断スキャンと標的療法を組み合わせ、患者のライフサイクル全体にわたって繰り返しのイメージングニーズを固定化しています。インドの病院はSPECTと放射性リガンド療法スイートの両方を収容する統合がんハブを構築し、診断・治療ワークフローの収束を示しています。神経学、内分泌、腎臓および肺の用途は安定しており、脳灌流、甲状腺評価および換気・灌流ミスマッチなどの専門的な適応症に対応しています。これらの臨床セグメントは全体的に均衡した需要の多様化を支援し、テクネチウム99m市場を単一の疾患領域の変動から保護しています。

放射性医薬品形態別:単位用量の急増にもかかわらずジェネレーターが優位

Tc-99mジェネレーターは、現場での溶出の長年にわたる利便性により、2024年の用量需要の69.28%を供給しました。とはいえ、複雑な腫瘍学および心臓病学プロトコルが工場品質管理と事前較正された活性を好むため、単位用量製剤は8.89%のCAGRで上昇しています。カスタマイズされたコールドキットラベリングは、より小規模な病院に予算の柔軟性を提供し、日常的な骨および甲状腺スキャンに対する関連性を維持しています。アルゴンヌで開発中の高度なロボット工学は、手動処理を大幅に削減し、単位用量ラインをコスト効率よくスケールアップするための重要なステップとなることが期待されています。

製造の近代化は、トレーサビリティと規制コンプライアンスへの医療システム全体の重点を反映しています。中央薬局は、病院の電子健康記録に直接フィードする電子バッチ記録を統合し、監査を簡素化できるようになりました。ジェネレーターサプライヤーにとって、単位用量の浸透率の上昇はシェアを守るためにサービスまたは物流付加価値を束ねる必要性を示しています。逆に、サイクロトロン事業者は、社内バイアリングが同日製造ワークフローと一致するため、単位用量を自然な拡張として捉えており、テクネチウム99m市場内の分散型モデルの成長物語をさらに強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託サービスに挑戦される病院の優位性

病院は2024年のテクネチウム99m用量の51.38%を消費しましたが、多くの病院は24時間365日の配送と厳格な品質保証プロトコルを約束する受託放射薬局に調剤を外注しています。これらの専門プロバイダーは、固定費を抑制する支払者の圧力に支えられ、8.36%のCAGR見通しを示しています。診断イメージングセンター(多くは医師所有)は、特に外来心臓病学および骨スキャンにおいて堅固な二次チャネルを構成しています。学術機関は新規トレーサー試験を先導し、外来手術センターは日帰り手術のスループットを維持するために低用量プロトコルを採用しています。

Aspirus Wausau病院の2億2,700万米ドルの拡張は、著名な医療センターが依然として現場核医学能力に多額の投資をしていることを示しています。同時に、より小規模な地域施設は放射線安全スタッフの負担を避けるために第三者サービスを好みます。その結果生まれたハイブリッドエコシステムは、病院のリーダーシップを維持しながら、規模と物流の専門知識で一貫した製品を提供する専門サプライヤーを育成しています。このような多様性はテクネチウム99m市場全体のアクセスを拡大し、用量が院内で生産されるか早朝の宅配便で届くかにかかわらず、患者の予約が確実に進むようにしています。

地域分析

北米は2024年のテクネチウム99m市場シェアの37.67%を保持しており、強力な診療報酬、成熟したイメージングインフラ、および国内Mo-99に対する決定的な連邦支援に支えられています。SHINE Technologiesのウィスコンシン施設は間もなく米国の同位体需要の75%を満たし、ミズーリ大学のNextGen MURR原子炉がさらなる安全バッファーを追加します。カナダはTRIUMFのサイクロトロン革新を通じて大陸の自給自足を強化し、主要な病院ネットワークは心臓病学および腫瘍学プログラムの成長を支援する新しいSPECT/CTスキャナーを統合しています。このような能力構築イニシアチブは継続的な同位体フローを確保し、サプライヤーの手技量と収益を維持しています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インドおよび日本が核医学の近代化に資本を注ぎ込む中、2030年までに6.24%のCAGRが見込まれています。中国の五カ年健康計画は輸入への依存を減らすために国内放射性同位体チェーンへの資金を充当しており、地方のがん研究所はコミュニティスクリーニングのためにSPECT/CTを採用するために急いでいます。日本の国民保険は2025年初頭にセンチネルノードマッピングの保険適用を拡大し、外科腫瘍センターでのテクネチウム99m需要を促進しました。インドの州政府は地区病院へのガンマカメラ購入を補助し、農村部へのアクセスを拡大しています。多国籍用量サプライヤーは、ライセンスと流通をナビゲートするために地元製薬グループと合弁事業を形成し、テクネチウム99m市場に新しいエンドユーザーを取り込んでいます。

ヨーロッパは、長年確立された診断プロトコルと核不拡散コンプライアンスのためのLEU転換を義務付ける一貫した規制枠組みに支えられ、安定した中一桁成長を維持しています。2024年のペッテンおよびHFRでの原子炉停止は、フランスとチェコ共和国の加速器施設を含む代替供給経路に対するEUの資金調達要請を促しました。CERN-MEDICISは非従来型同位体を製造し、地域の科学的深みを示しています。厳格な輸送規則が物流コストを引き上げますが、調和された放射線基準がシェンゲン圏内での予測可能な国境を越えた用量移動を可能にしています。中東・アフリカおよび南米は新興の拠点を代表しており、湾岸諸国はハイブリッドイメージングスイートを備えた三次センターに投資し、ブラジルとアルゼンチンは官民パートナーシップを活用して老朽化した原子炉を改修しています。これらのイニシアチブは全体的に地理的多様化を広げ、孤立した地域的混乱に対してテクネチウム99m市場を支えています。

競争環境

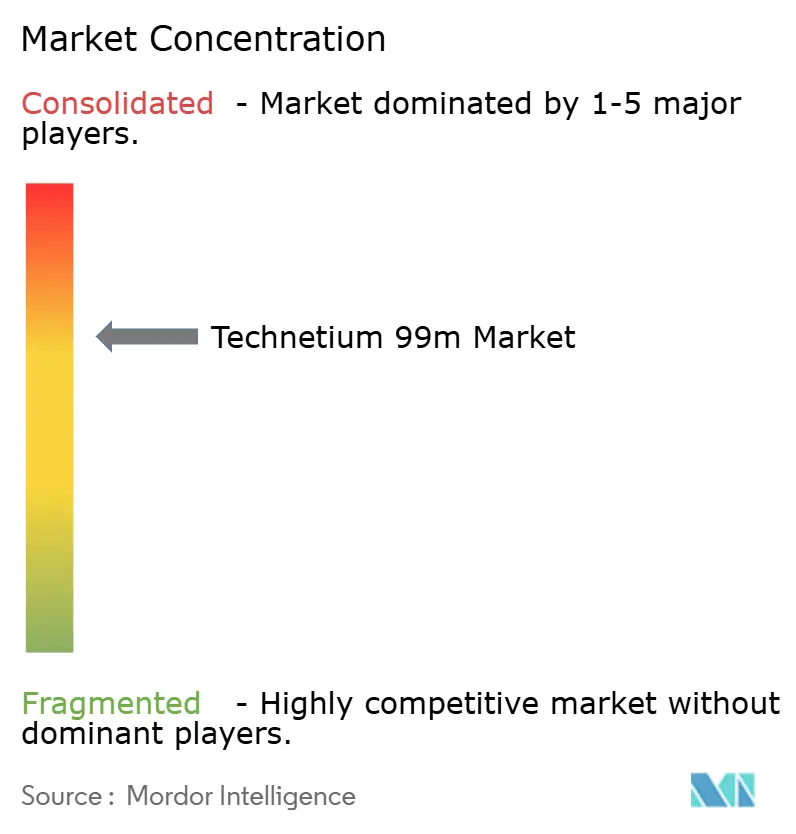

テクネチウム99m市場は中程度の集中度を示しており、GE HealthCare、Curium PharmaおよびCardinal HealthはMo-99調達、ジェネレーター製造および最終配送にわたる垂直統合オペレーションを通じて顕著なポジションを占めています。上位5社を合わせると世界シェアの約55〜60%を保持しており、挑戦者に余地を残しています。確立されたプレーヤーは信頼性を重視しており、病院ネットワークとの長期供給契約とLEUベースのMo-99を確保するための投資がその証拠です。Cardinal Healthは例えば、コンプライアンスに準拠した配送を保証するために電子保管連鎖システムで国内放射薬局フリートをアップグレードしました。

新規参入者は技術ニッチと地域戦略を活用しています。SHINE Technologiesは核融合駆動のMo-99製造を拡大し、2026年に商業出荷を見込んでいます。ヨーロッパでは、Eckert & Zieglerが病院グループとミニサイクロトロンパイロットでパートナーシップを結び、稼働時間保証と同位体供給を束ねたサービス契約を提供しています。アジアの大企業、特に中国医薬集団は放射性医薬品ラインをより広い腫瘍学ポートフォリオに統合しています。特許活動は加速器ターゲット設計、放射性核種精製および自動調剤ロボットに集中しており、学術・産業コンソーシアムがキュリーあたりのコストを下げるか特異的活性を高めることを目的とした漸進的改善を申請しています。

M&A(合併・買収)の勢いは続いており、SHINEは2025年5月にLantheusのSPECT事業を買収することに合意し、Tc-99mおよびキセノン133製品と製造キャンパスをその成長する事業基盤に追加しました。このような統合は、治療および診断パイプライン全体にわたって需要を確保するという買収者の野心と一致しています。競争の激しさは結果として価格から供給の安全性へとシフトし、ベンダーは入札文書で多様化した製造拠点を宣伝しています。今後5年間で、テクネチウム99m市場はサプライヤーが同位体、機器、ソフトウェアおよび臨床トレーニングパッケージを総合的なサービス提案に束ねるハイブリッドビジネスモデルに傾く可能性が高いです。

テクネチウム99m産業リーダー

GE HealthCare

Curium Pharma

Cardinal Health

Siemens Healthineers

Lantheus Medical Imaging

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SHINE Technologiesは、テクネチウム99mおよびキセノン133製品ラインと製造資産を含むLantheusの単一光子事業を買収することに合意し、垂直統合された同位体供給に向けたSHINEの推進を加速しました。

- 2025年1月:Aspirus Wausau病院は、高度なPET/CTスキャナーとアップグレードされた核イメージングスイートを追加する2億2,700万米ドルの拡張を発表し、重要な診断のための患者の移動を削減しました。

- 2024年9月:米国食品医薬品局(FDA)は心臓PETイメージング用のフルルピリダジンF-18を承認しました。これは数十年ぶりの新しい心臓PETトレーサーであり、テクネチウム99m心筋灌流スキャンとの競争を高めています。

- 2024年1月:ブリティッシュコロンビア州政府は、地域のテクネチウム99m製造能力を高めるためにバンクーバーに新しいサイクロトロンおよび放射薬局研究所に5,050万米ドルを拠出しました。

世界のテクネチウム99m市場レポートの範囲

| 原子炉ベースのジェネレーター |

| サイクロトロンベースの製造 |

| 線形加速器製造 |

| LEU/非高濃縮ウランプロセス |

| 第三者輸入 |

| 心臓病学イメージング |

| 腫瘍学イメージング |

| 神経学イメージング |

| 内分泌/甲状腺イメージング |

| 腎臓イメージング |

| 肺イメージング |

| Tc-99mコールドキット |

| Tc-99mジェネレーター |

| 単位用量放射性医薬品 |

| 病院 |

| 診断イメージングセンター |

| 受託放射薬局 |

| 学術・研究機関 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製造方法別 | 原子炉ベースのジェネレーター | |

| サイクロトロンベースの製造 | ||

| 線形加速器製造 | ||

| LEU/非高濃縮ウランプロセス | ||

| 第三者輸入 | ||

| 用途別 | 心臓病学イメージング | |

| 腫瘍学イメージング | ||

| 神経学イメージング | ||

| 内分泌/甲状腺イメージング | ||

| 腎臓イメージング | ||

| 肺イメージング | ||

| 放射性医薬品形態別 | Tc-99mコールドキット | |

| Tc-99mジェネレーター | ||

| 単位用量放射性医薬品 | ||

| エンドユーザー別 | 病院 | |

| 診断イメージングセンター | ||

| 受託放射薬局 | ||

| 学術・研究機関 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

テクネチウム99m市場の現在の世界的な価値はいくらですか?

テクネチウム99m市場規模は2025年に69億4,000万米ドルと評価されており、2030年までに85億8,000万米ドルに達すると予測されています。

テクネチウム99mを最も広範に使用している臨床領域はどこですか?

心臓病学イメージングがリードしており、核ストレスおよび灌流検査の普及により2024年の世界需要の51.46%を占めています。

なぜサイクロトロンがテクネチウム99m製造において注目を集めているのですか?

ミニサイクロトロンはオンデマンドの地域同位体供給を可能にし、原子炉停止リスクを軽減し、2030年までのサイクロトロン製造用量の8.24%のCAGRを支援しています。

米国の診療報酬変更は核心臓病学にどのような影響を与えましたか?

630米ドルを超える放射性医薬品への別途支払いを認める2024年のCMS政策は、歴史的なコスト障壁を排除し、病院が心臓病学SPECTプログラムを拡大するよう促しました。

テクネチウム99m採用において最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、中国、インドおよび日本が核医学の近代化に多額の投資をする中、2030年までに6.24%のCAGRで拡大すると予測されています。

テクネチウム99mサプライヤーの競争環境ではどのような競争戦略が主流ですか?

主要企業は垂直統合されたサプライチェーンとLEUベースのMo-99の安全確保を重視し、新規参入者は加速器技術と地域浸透に注力しています。

最終更新日: