ディープフェイク AI 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

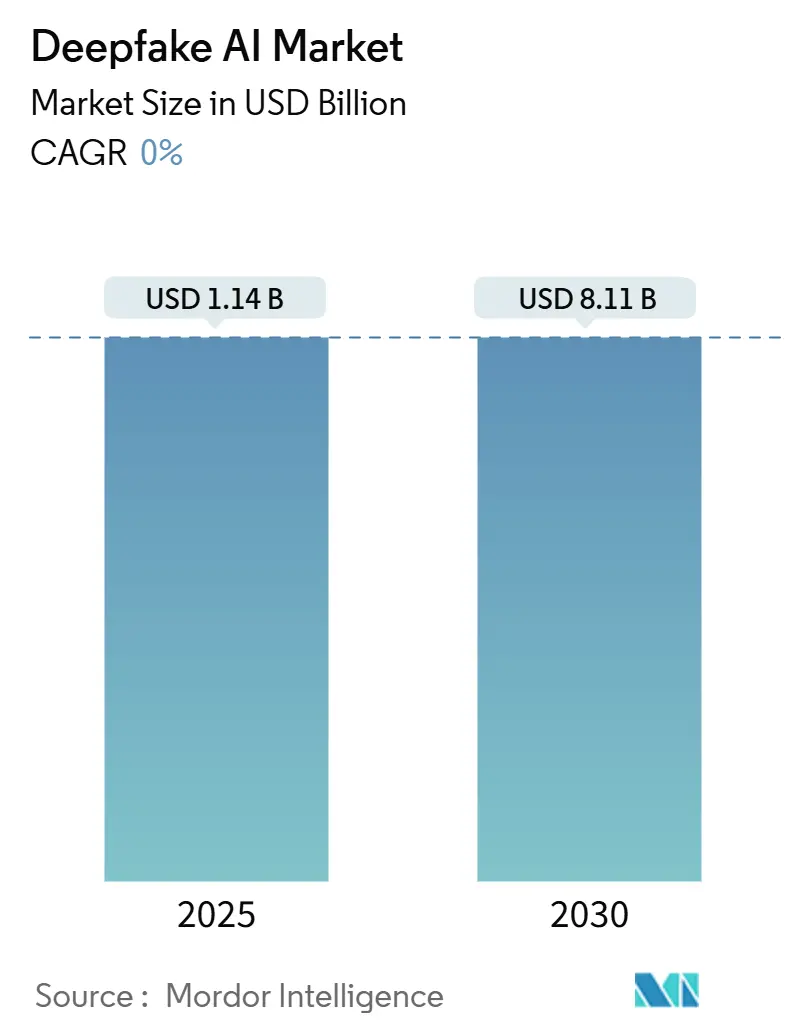

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2030) | 8.11 十億米ドル |

| 成長率 (2025 - 2030) | 0.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるディープフェイク AI 市場分析

ディープフェイク AI 市場規模は2025年に14億米ドルに達し、2030年までに81億1,000万米ドルへと拡大する見込みで、予測期間中の CAGR は堅調な48.06%となっています。急速な収益成長は、敵対的生成ネットワークの急速な進歩、合成メディアの悪用に対する規制当局の監視強化、およびアイデンティティ中心のサイバーセキュリティソリューションに対する企業予算の拡大と軌を一にしています。クラウドハイパースケーラーはサービスとしての GAN を広く利用可能にし、以前は合成メディアを試験的に導入するための計算能力を持たなかった中規模企業の参入障壁を低下させました。ディープフェイク検出ツールへの並行需要は、銀行、政府、メディアのワークフロー全体で急増しており、2024年には2023年比で347%多くの不正試行にディープフェイクが使用されました。欧州および北米における規制強化の枠組みは、アジア太平洋地域、特に2030年までに AI 研究に150億米ドルを充当する中国の国家 AI 開発計画による大規模投資によって補完されています。

レポートの主要ポイント

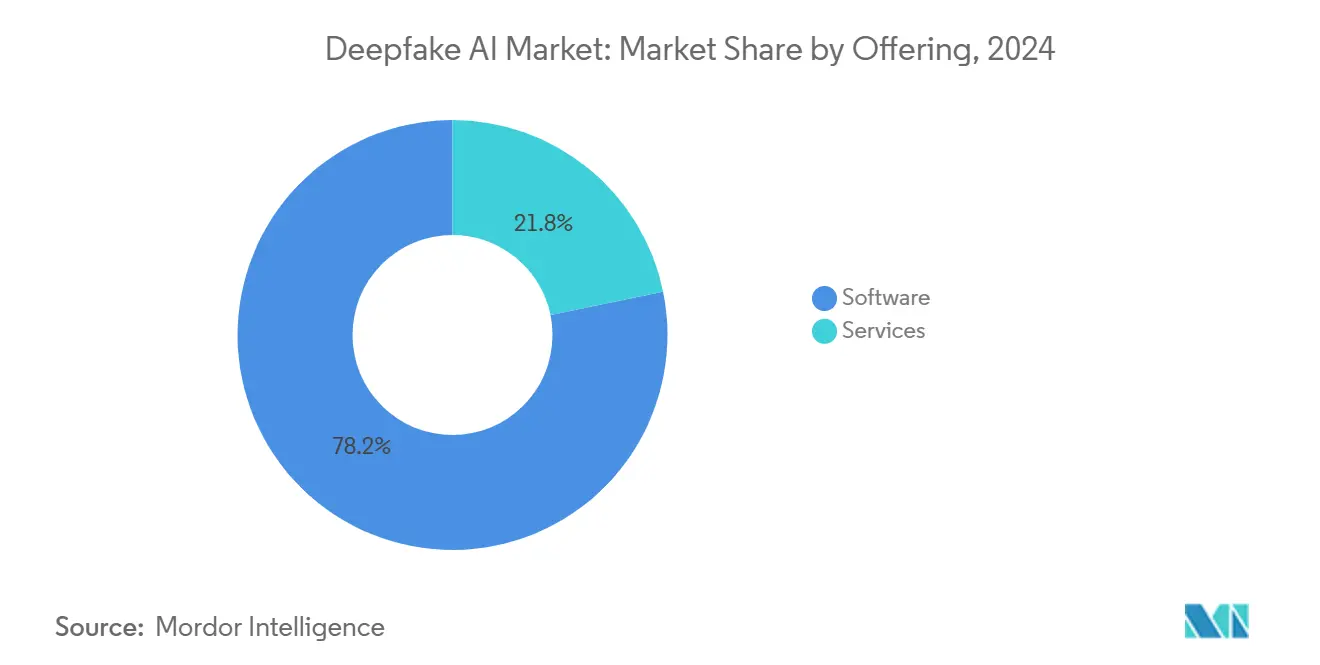

- 提供形態別では、ソフトウェアが2024年のディープフェイク AI 市場において78.22%の収益シェアを維持しましたが、サービスは2030年にかけて49.12%の CAGR で拡大すると予測されています。

- 技術別では、敵対的生成ネットワークが2024年のディープフェイク AI 市場シェアの69.46%を占め、トランスフォーマーモデルは2030年にかけて50.54%の CAGR で加速すると予想されています。

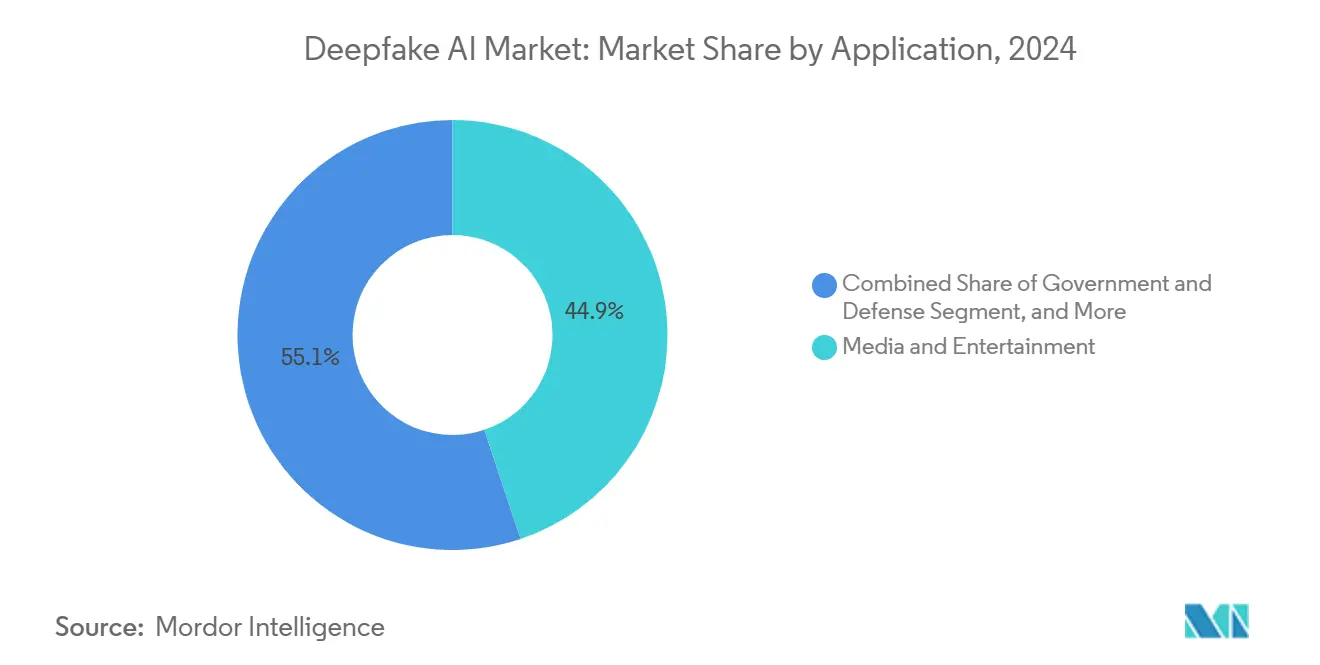

- 用途別では、メディアおよびエンターテインメントが2024年のディープフェイク AI 市場規模の44.86%を占め、銀行および金融サービスは2030年にかけて49.66%の CAGR で成長する見込みです。

- 展開モード別では、クラウド展開が2024年のディープフェイク AI 市場において69.66%の収益シェアを獲得し、2030年にかけて51.86%の CAGR でリードをさらに拡大する見込みです。

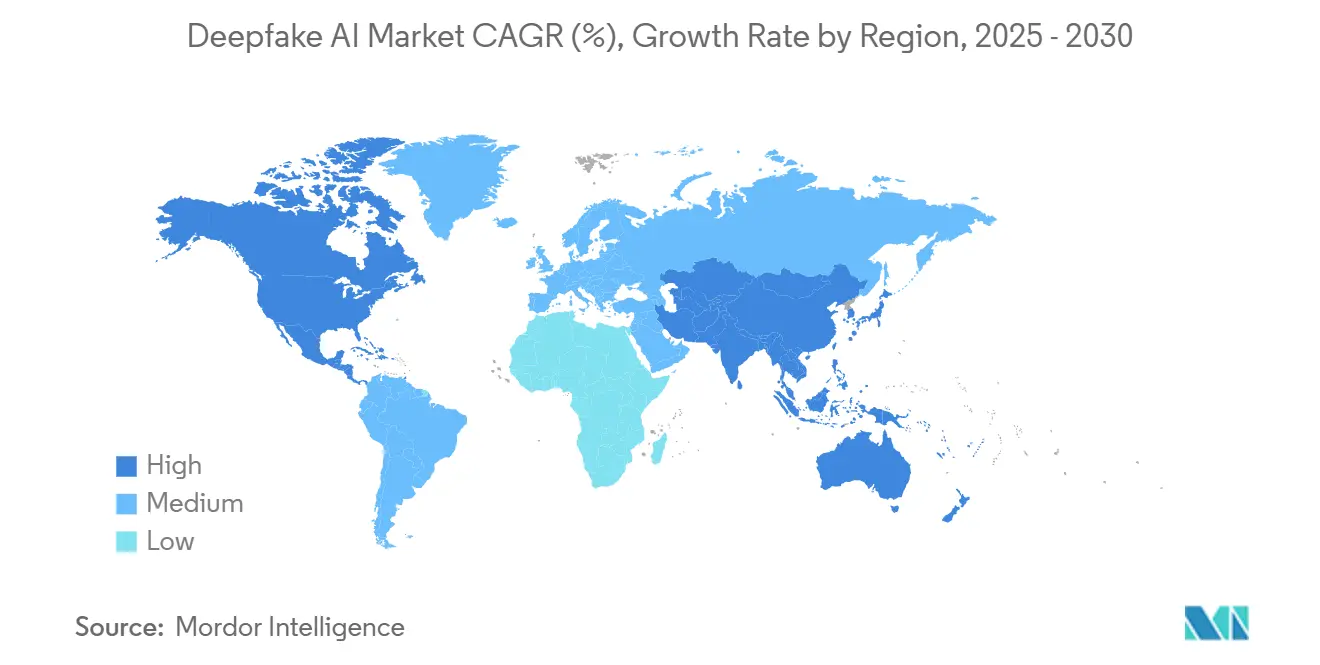

- 地域別では、北米が2024年のディープフェイク AI 市場において44.12%の収益シェアでリードし、アジア太平洋地域は2024年から2030年にかけて49.48%の CAGR を記録すると予測されています。

グローバルディープフェイク AI 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 敵対的生成ネットワークの急速な進歩 | +8.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| マーケティングおよびエンターテインメントにおけるパーソナライズされた合成メディアへの需要増加 | +6.8% | 北米および欧州で最も強いグローバル | 短期(2年以内) |

| ディープフェイクを利用した金融詐欺の急増による検出ソリューションへの投資促進 | +9.1% | 北米および欧州を中心とするグローバル | 短期(2年以内) |

| 防衛および法執行業務向けディープフェイク検出の政府調達 | +5.4% | 北米、欧州、アジア太平洋地域のコア市場 | 中期(2〜4年) |

| 暗号資産取引所の eKYC パイプラインへのマルチモーダルディープフェイクフォレンジクスの統合 | +4.7% | アジア太平洋地域および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| スタートアップのイノベーションを加速させる大規模オープンソースマルチモーダルディープフェイクデータセットの利用可能性 | +3.9% | 各地域のテクノロジーハブに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

敵対的生成ネットワークの急速な進歩

StyleGAN3 および関連アーキテクチャは、従来のモデルと比較して40%少ない計算オーバーヘッドで4K動画を生成できるようになり、主流のクラウドインスタンス上でのリアルタイムアプリケーションを可能にしています。アテンション拡張型の敵対的トレーニングはフレーム間の一貫性を向上させ、映画、ゲーム、マーケティングにおけるプロフェッショナルな用途を高度化しています。クラウドベンダーはこれらのモデルをターンキー型 API としてパッケージ化し、パイロット展開のタイムラインを数ヶ月から数日に短縮しました。アクセスの拡大により、小規模なクリエイティブスタジオが合成メディアを採用して制作予算を削減するようになり、ディープフェイク AI 市場が拡大しています。しかし同じイノベーションが、より高精度な偽造物に対応しなければならない検出ベンダーのリスクを高めています。

マーケティングおよびエンターテインメント向けパーソナライズされた合成メディア

マーケターは現在、より効率的なモデルとクラウド価格設定により2023年から2024年にかけて制作コストが60%低下したことを受け、大規模に個々の消費者向けに動画コンテンツをカスタマイズしています。コカ・コーラの2024年多言語キャンペーンは47言語でローカライズされたスポークスパーソンを提供し、動画予算を65%削減しました。ストリーミングプラットフォームはディープフェイクによる吹き替えと年齢進行を使用してカタログのライフサイクルを延長し、映画スタジオは視覚効果予算で30%の節約を報告しています。A/B テストにおける高いエンゲージメント指標が広告主の信頼を強化し、ジェネレーティブメディアベンダーへのより多くの資本を誘導し、ディープフェイク AI 市場を加速させています。

ディープフェイクを利用した金融詐欺の急増

インシデント件数は前年比347%増加し、音声および動画のなりすましが従来のアイデンティティ確認を回避しています。JPMorgan Chase は2024年にコールセンターおよびモバイルバンキングアプリ全体にマルチモーダル検出を統合するために2億米ドルを割り当てました。連邦預金保険公社のガイダンスは2025年12月までに検出プロトコルを義務付けており、米国の銀行にとってコンプライアンスは任意ではなくなっています。欧州の規制当局は並行規則を起草しており、両大陸にわたって同期した需要を生み出しています。インシデントあたり平均120万米ドルの損失増加により、検出ソリューションの ROI は明確であり、ディープフェイク AI 市場を牽引しています。

防衛および法執行のための政府調達

米国国防総省は2024年に DARPA のメディアフォレンジクスプログラムに8,700万米ドルを投じ、操作された戦場画像を検出するツールを優先しました。[1]米国国防総省、「DARPA メディアフォレンジクスプログラムが8,700万米ドルの資金を受領」、defense.gov NATO は共通のディープフェイク検出プロトコルを確立し、31の加盟国にわたるベンダーの機会を刺激しました。警察機関はデジタル証拠ラボに検出ソフトウェアを組み込み、2024年には合成メディアに関連した156件の重罪有罪判決を達成しました。安定した政府予算は景気循環に左右されない収益源を提供し、ベンダーの可視性を高め、ディープフェイク AI 市場全体にわたる長期的な需要を固定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の不確実性と断片化した法的枠組み | -4.3% | 越境業務に特に影響するグローバル | 中期(2〜4年) |

| リアルタイム高解像度ディープフェイク生成および検出のための高い計算コスト | -3.8% | コスト敏感な市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 合成メディアプラットフォームの収益化を低下させる消費者信頼の侵食 | -2.9% | 主に北米および欧州 | 中期(2〜4年) |

| 非西洋言語における検出バイアスを引き起こす多様なトレーニングデータの不足 | -2.1% | アジア太平洋地域、中東、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制の不確実性と断片化した法的枠組み

欧州連合の AI 法は開示ラベルとリスク監査を義務付けており、米国はカリフォルニア州が政治的ディープフェイクを対象とし、テキサス州が親密な画像に焦点を当てるという州法のパッチワークに依存しています。[2]欧州議会、「EU AI 法 人工知能に関する最初の規制」、europarl.europa.eu 複数の法域で事業を展開する企業は、異なる規則を調整するために25〜30%高いコンプライアンスコストに直面しています。中国の法案は合成メディアツールの商業リリース前にセキュリティレビューを要求しており、外国市場への参入を遅らせています。これらの不一致はプロジェクトを遅延させ、予算を法律コンサルティングに転用し、ディープフェイク AI 市場の近期拡大を抑制しています。

リアルタイム高解像度処理のための高い計算コスト

毎秒30フレームで4K動画のディープフェイクを生成または検出するには、5万〜20万米ドルのコストがかかる GPU クラスターが必要になる場合があり、ライブストリーム分析は生成ワークロードよりも40〜60%多くの計算リソースを消費します。すべてのビデオ通話を監視する中堅金融機関の月間クラウド支出は1万米ドルを超える可能性があります。エネルギー価格の上昇とサステナビリティ目標がデータセンターのフットプリントへの精査を強め、CFO が展開タイミングを検討するよう促しています。エッジアクセラレーターと AI 専用チップは緩和策を提供しますが、中小企業にとってはまだ高価すぎるため、コスト敏感なセクターでのディープフェイク AI 市場の採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアは2024年に収益の78.22%を占め、既存のエンタープライズスタックに容易に組み込める生成プラットフォーム、検出アルゴリズム、モジュール型 API の定着した採用を反映しています。このセグメントは標準化された SDK、広範な開発者コミュニティ、および主要クラウドエコシステムからの拡張機能の恩恵を受けています。プラットフォームサブスクリプションモデルは収益を永続ライセンスから定期収益ストリームへとシフトさせ、ベンダーの評価倍率を高めています。対照的に、プロフェッショナルおよびマネージドサービスは49.12%の CAGR でより速く拡大しており、これは規制産業におけるカスタムモデルトレーニング、コンプライアンスコンサルティング、および24時間365日の検出モニタリングの必要性によって推進されるダイナミクスです。

サービスプロバイダーは現在、倫理的 AI ガバナンスワークショップ、レッドチーム敵対的テスト、およびエンドユーザートレーニングをバンドルして、取締役会レベルの説明責任義務を満たしています。中堅銀行が7桁の社内チームを構築するのではなく、マルチモーダルフォレンジクスを専門家にアウトソーシングするにつれて需要が急増しています。このモメンタムは、ソフトウェアが絶対的な収益リーダーシップを維持するとしても、サービスが2030年までにディープフェイク AI 市場の3分の1に近づく可能性を示唆しています。

技術別:トランスフォーマーモデルが GAN の優位性を崩す

敵対的生成ネットワークは2024年の技術ランドスケープの69.46%を維持し、10年にわたる査読済みの進歩とオープンソースのツールチェーンにより、ディープフェイク AI 市場シェアを固定しています。その画像および動画の忠実度は短尺コンテンツにおいて競争力を維持しており、最適化されたバリアントはコモディティ GPU 上で効率的に動作します。しかしトランスフォーマーモデルは、テキストから動画へのクロスモーダルな創造性を解放する大規模言語モデルとのシームレスな統合に支えられ、50.54%の CAGR で拡大しています。初期のベンチマークは、同等の解像度での長尺動画において15〜20%優れた時間的一貫性を示していますが、計算需要は30〜40%大きくなっています。

企業によるトランスフォーマーの採用は、既存の自然言語処理投資に便乗する形で加速しており、社内法務チームも監査証跡のための解釈可能性機能を好んでいます。拡散ハイブリッドおよび変分オートエンコーダーは、説明可能性が生の忠実度を上回る圧縮、透かし、特徴抽出パイプラインにおいてニッチな役割を占めています。アーキテクチャ間の競争的な相互作用により、2030年を通じてマルチスタック戦略が主流となり、ディープフェイク AI 市場は技術的に多様性を保ち続けるでしょう。

用途別:銀行のモメンタムがメディアのリーダーシップに挑戦

メディアおよびエンターテインメントは2024年に収益の44.86%を占め、俳優の若返り、リアルタイムの口パク吹き替え、没入型ゲームキャラクターにディープフェイクを活用しました。スタジオは制作コストの30%削減を報告し、ソーシャルプラットフォームは AI 生成アバターからより高いエンゲージメントを観察しています。しかし銀行・金融サービス・保険は49.66%の CAGR で拡大しており、顧客のアイデンティティを認証し合成詐欺の試みを阻止する緊急の必要性によって推進されています。Bank of America は2024年にオンボーディングおよびコンタクトセンターフロー全体に検出パイプラインを展開するために1億5,000万米ドルを割り当てました。

義務的な規制期限が需要を具体化しています。米国の銀行は2025年末までに連邦預金保険公社のガイドラインを満たす必要があり、欧州銀行監督機構は付随する基準を起草しています。政府および防衛は偽情報対策とトレーニングシミュレーションによって推進され3位にランクされています。ヘルスケアは臨床トレーニング向けの合成患者を実験していますが、承認サイクルが遅くなっています。広告会社はディープフェイクをファーストパーティデータと融合させることが増えていますが、2026年以降の採用ペースを抑制する可能性のある透明性義務の強化に直面しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

展開モード別:スケーラビリティによるクラウドの優位性が加速

クラウドは2024年に採用の69.66%を獲得し、組織が弾力的な価格設定とマネージドセキュリティパッチを好むことから、51.86%の CAGR で成長すると予測されています。Amazon Web Services、Microsoft Azure、および Google Cloud は、分析1分あたり最低0.10米ドルを請求するディープフェイク検出 API を導入し、中堅企業の参入閾値を下げています。[3]Amazon Web Services、「Amazon SageMaker ディープフェイク検出サービスの開始」、aws.amazon.com顧客は、特にバースティまたは実験的なワークロードにおいて、オンプレミスの代替手段と比較して40〜60%の総コスト削減を報告しています。

オンプレミスおよびプライベートクラウドの展開は、エアギャップネットワークが依然として不可欠な防衛、政府、および大手銀行において継続しています。パブリッククラウドでトレーニングし、ローカルサーバーで推論するハイブリッドアーキテクチャは、データ主権規則が厳格化するにつれて普及しています。エッジコンピューティングは、クラウドのレイテンシを許容できないモバイルデバイスおよびリアルタイム放送システムをサポートし、この組み合わせを補完しています。これらのモード間でシームレスなワークロードポータビリティを調整できるベンダーは、ディープフェイク AI 市場の不均衡に大きなシェアを獲得する立場にあります。

地域分析

北米は2024年に44.12%のシェアでリーダーシップを維持し、5億米ドルを超える連邦補助金とエンターテインメント、金融、防衛における企業規模の展開に支えられています。2025年以降、この地域の CAGR は47%に達すると予測されており、クラウドプロバイダーによる継続的なアップグレードと厳格化する不正防止規制を反映しています。カナダのトロントとモントリオールの AI ハブが人材パイプラインを供給し、メキシコはコスト効率の高いエンジニアリングを提供して、大陸全体でディープフェイク AI 市場をさらに定着させています。

アジア太平洋地域の台頭は、中国の国家支援ベンチャー、インドの IT アウトソーシングの急増、および韓国の5G 対応エッジコンピューティングによって推進されています。この地域はすでにグローバルなディープフェイクスタートアップの40%以上を擁しており、2030年までに収益の約3分の1を獲得すると予測されています。中国の国家 AI 開発計画が長期的な資本を確保する一方、日本はロボティクスと没入型エンターテインメントにディープフェイクを活用しています。オーストラリア、ニュージーランド、シンガポールは規制サンドボックスとして機能し、国際基準に影響を与える責任ある AI パイロットを招致しています。

欧州は厳格なガバナンスとイノベーションのバランスを取りながら、着実だが慎重な成長を示しています。ドイツは自動車デジタルツインに産業 AI を活用し、英国はフィンテックコンプライアンススタックに検出機能を組み込み、フランスは文化遺産のデジタル化を合成メディアツールに活用しています。EU AI 法は当初ロールアウトを遅らせる可能性がありますが、2026年以降に信頼できる製品の差別化を生み出し、米国およびアジア太平洋地域からプライバシーに敏感なバイヤーを引き付けると期待されています。

競争環境

ディープフェイク AI 市場は依然として中程度に断片化しており、単一のベンダーが収益シェアの10%以上を占めることはありません。Amazon、Microsoft、Google を含むクラウドハイパースケーラーは、スケール経済と広範なチャネルリーチを活用して、生成と検出を既存の機械学習スイートにバンドルしています。Synthesia、D-ID、Reality Defender などの専門企業は、ドメインフォーカス、迅速なイテレーション、独自データセットによって差別化しています。半導体リーダーの NVIDIA と Intel は、作成と検出の両方のワークロードに必要な GPU およびエッジ AI シリコンを収益化し、サイバーセキュリティベンダーの Pindrop と Truepic はそれぞれ音声チャネルと画像チャネルを保護しています。

戦略的パターンはプラットフォームの統合を浮き彫りにしています。Microsoft は Microsoft Teams にリアルタイム検出を組み込み、Google の Gemini Pro Vision はサードパーティ開発者向けに検出 API を公開しました。垂直フォーカスも強化されており、Reality Defender は金融サービスコンプライアンスをターゲットとし、Sensity はソーシャルネットワークのモデレーションをサポートしています。クラウドプロバイダーがニッチな機能を内部化しようとし、銀行が独自の eKYC スタックを強化するためにスタートアップを買収するにつれて、合併・買収が増加する可能性があります。長期的な勝者は、マルチモーダル生成、透かし、フォレンジック認証を統一されたダッシュボード内に組み合わせ、合成メディアのエンドツーエンドガバナンスを求める企業のベンダー管理を簡素化するでしょう。

最近のベンチャー活動はモメンタムを強調しています。Synthesia の10億米ドル評価額での9,000万米ドルのシリーズ C ラウンドは、アバター中心の採用モデルへの投資家の信頼を示しています。Reality Defender の3,300万米ドルのシリーズ B 資金調達は欧州展開を支援し、EU コンプライアンスへの高まる需要を取り込んでいます。一方、NVIDIA の Omniverse Avatar Cloud Engine は、時間単位の GPU 計算ベースでターンキー型デジタルヒューマン作成を提供することでハードウェアの需要を収益化しています。これらの動きは総じて、実験的なパイロットから本番規模のロールアウトへと移行する市場を反映しており、ディープフェイク AI 市場の成長軌道を強化しています。

ディープフェイク AI 産業リーダー

Synthesia Limited

D-Id Ltd.

Sentinel Labs Oü

Reality Defender Inc.

Reface Ai Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Intel Corporation は、エッジデバイス向けに最適化されたディープフェイク検出モデルで OpenVINO ツールキットを更新し、独立した GPU なしでリアルタイム分析を可能にしました。

- 2025年3月:D-ID Ltd. は Zoom Video Communications と提携し、仮想会議およびプレゼンテーションにパーソナライズされた AI アバターを組み込みました。

- 2025年2月:Truepic Inc. はコンテンツ真正性プラットフォームで SOC 2 タイプ II 認証を取得し、金融およびヘルスケアセクターでの採用を促進しました。

- 2025年1月:Pindrop Security Inc. はディープフェイク音声検出のサポートを47の追加言語に拡大し、グローバルなコールセンターの不正防止ニーズに対応しました。

グローバルディープフェイク AI 市場レポートの範囲

| ソフトウェア |

| サービス |

| 敵対的生成ネットワーク |

| トランスフォーマーモデル |

| オートエンコーダー |

| その他の技術 |

| メディアおよびエンターテインメント |

| 銀行・金融サービス・保険 |

| 政府および防衛 |

| ヘルスケアおよびライフサイエンス |

| 広告およびマーケティング |

| クラウド |

| オンプレミス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 技術別 | 敵対的生成ネットワーク | |

| トランスフォーマーモデル | ||

| オートエンコーダー | ||

| その他の技術 | ||

| 用途別 | メディアおよびエンターテインメント | |

| 銀行・金融サービス・保険 | ||

| 政府および防衛 | ||

| ヘルスケアおよびライフサイエンス | ||

| 広告およびマーケティング | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のディープフェイク AI 市場の規模はどのくらいですか?

ディープフェイク AI 市場規模は2025年に14億米ドルに達し、2030年にかけて年率48.06%で複利成長すると予測されています。

現在の採用をリードしている技術はどれですか?

敵対的生成ネットワークが69.46%のシェアで支配していますが、トランスフォーマーモデルは予測 CAGR 50.54%で最も急速に成長している技術です。

銀行がディープフェイクツールへの需要を高める要因は何ですか?

ディープフェイクを利用した詐欺の347%急増と連邦預金保険公社の新しいガイダンスにより、銀行はオンボーディングおよびカスタマーサービスチャネル全体でマルチモーダル検出に多額の投資を行うようになっています。

アジア太平洋地域が北米よりも速く成長している理由は何ですか?

大規模な政府 AI 予算、デジタルインフラの拡大、および国内ベンダーの急増により、アジア太平洋地域は49.48%の CAGR で成長し、後者の現在のリードにもかかわらず北米を上回るペースとなっています。

クラウドプロバイダーはどのような役割を果たしていますか?

クラウドハイパースケーラーは計算コストを最大60%削減するディープフェイク生成および検出 API を提供し、主要な展開モードとなって企業の採用を加速させています。

競争環境はどの程度断片化していますか?

いかなるベンダーも収益の10%以上を支配しておらず、市場は10点集中度スケールで3点を記録しており、パートナーシップと専門的なニッチ戦略が有利です。

最終更新日: