データ品質ツール市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

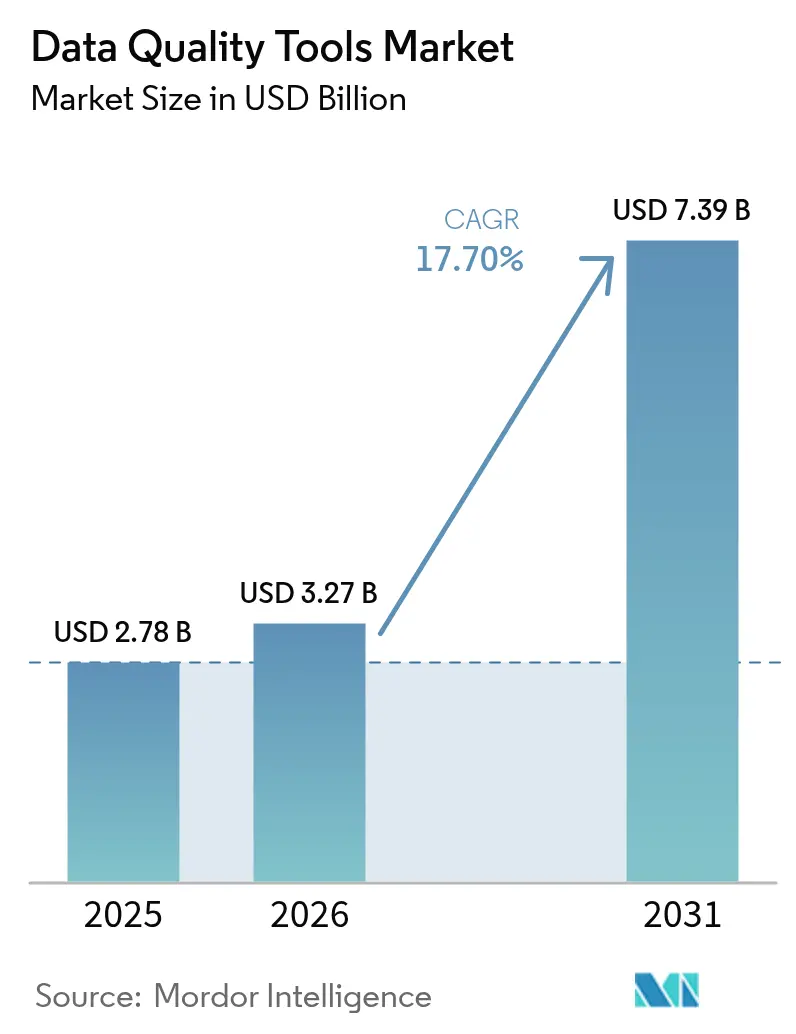

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 17.70% CAGR |

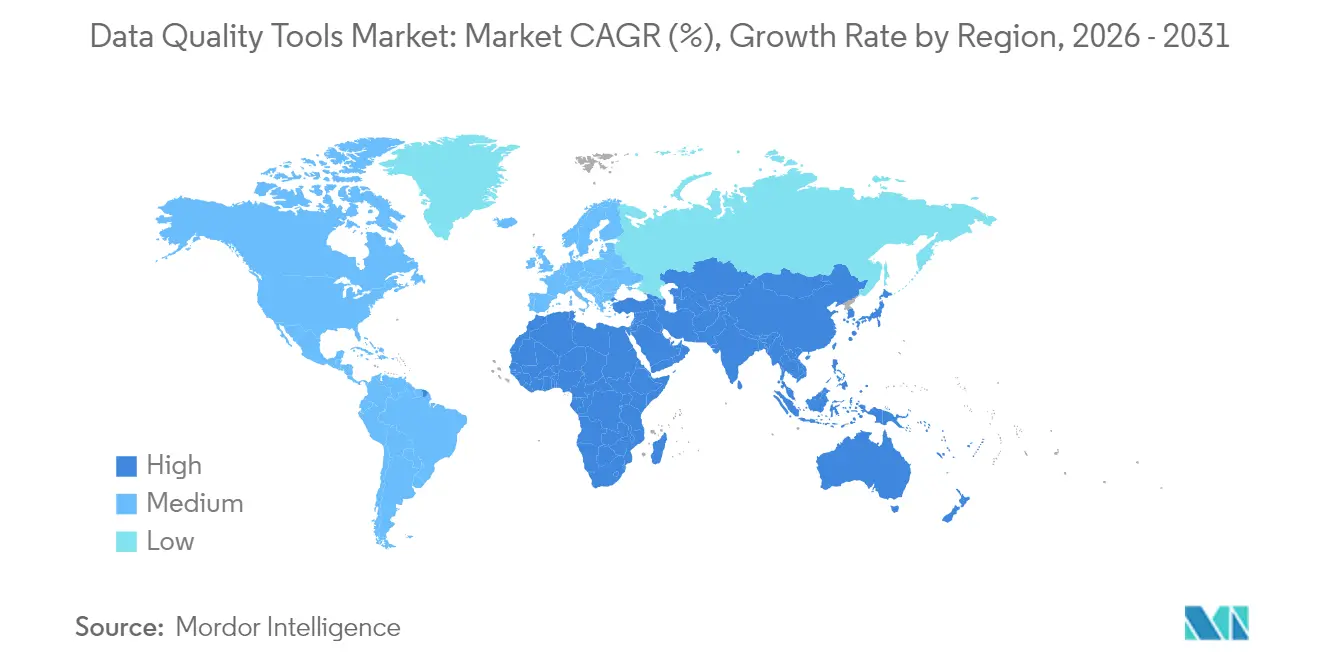

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

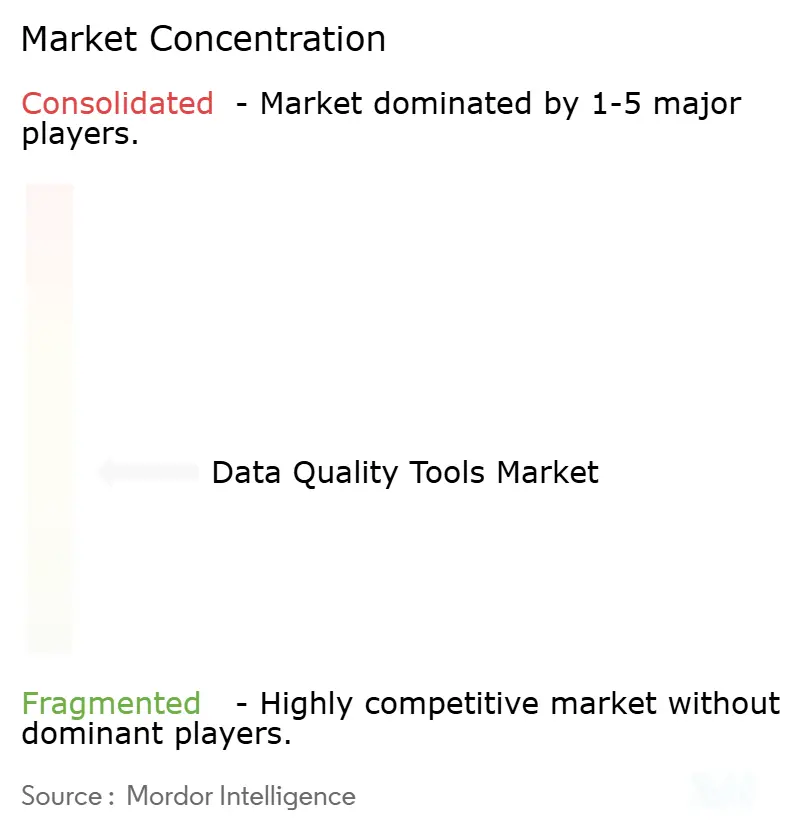

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ品質ツール市場分析

データ品質ツール市場規模は、2025年の27億8,000万米ドルから2026年には32億7,000万米ドルへと成長し、2026年~2031年の年平均成長率17.7%で2031年までに73億9,000万米ドルに達すると予測されています。規制当局による監視の強化、クラウド導入の急速な拡大、リアルタイム分析の急増により、高品質なデータは不可欠な資産として位置づけられています。モデルの精度がクリーンで信頼性の高いデータに依存するため、企業はデータ品質への取り組みをAI導入と組み合わせています。データレイクやローコードワークフローと統合できるクラウド対応プラットフォームへの需要が最も強く、専門人材の不足を補う助けとなっています。ベンダーの注力点は、自動化された異常検知、予測的クレンジング、およびBFSI・小売・ヘルスケアなどのセクターでの実装を加速するドメイン固有のルールへとシフトしています。

主要レポートのポイント

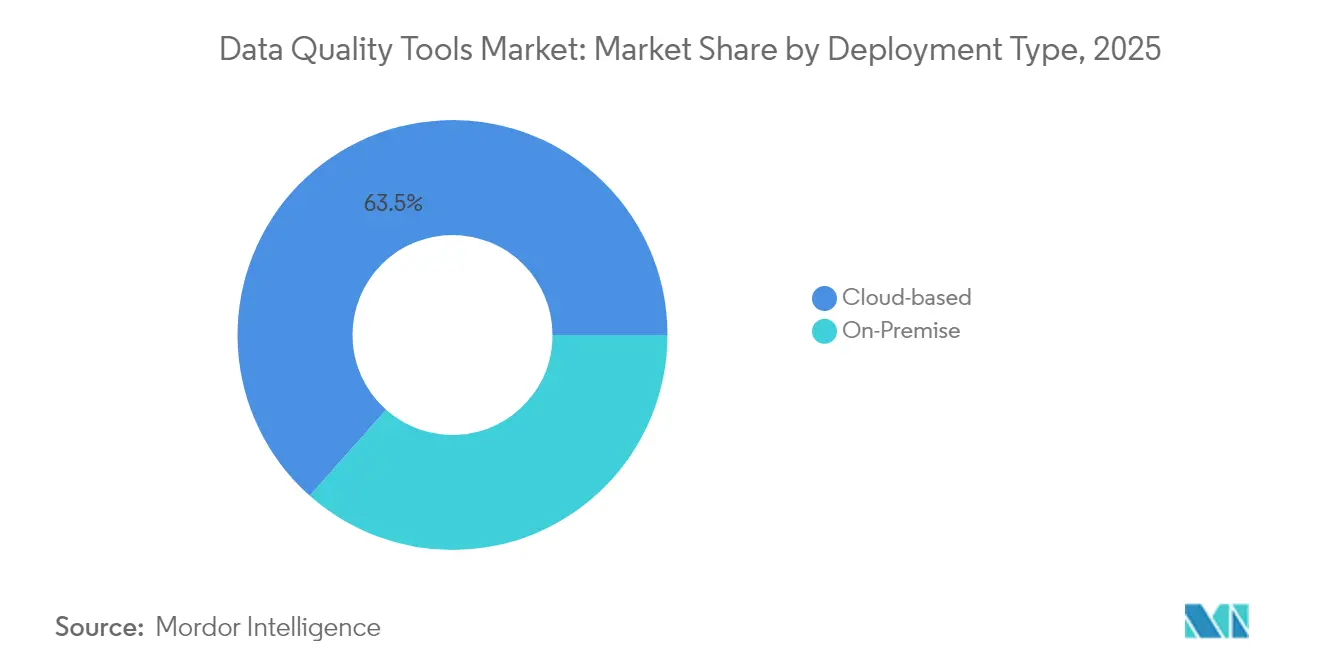

- 展開タイプ別では、クラウドソリューションが2025年のデータ品質ツール市場シェアの63.45%を占め、2031年にかけて年平均成長率19.8%で拡大しています。

- 組織規模別では、大企業が2025年のデータ品質ツール市場規模の57.30%のシェアを占め、中小企業は2031年にかけて年平均成長率18.9%で成長しています。

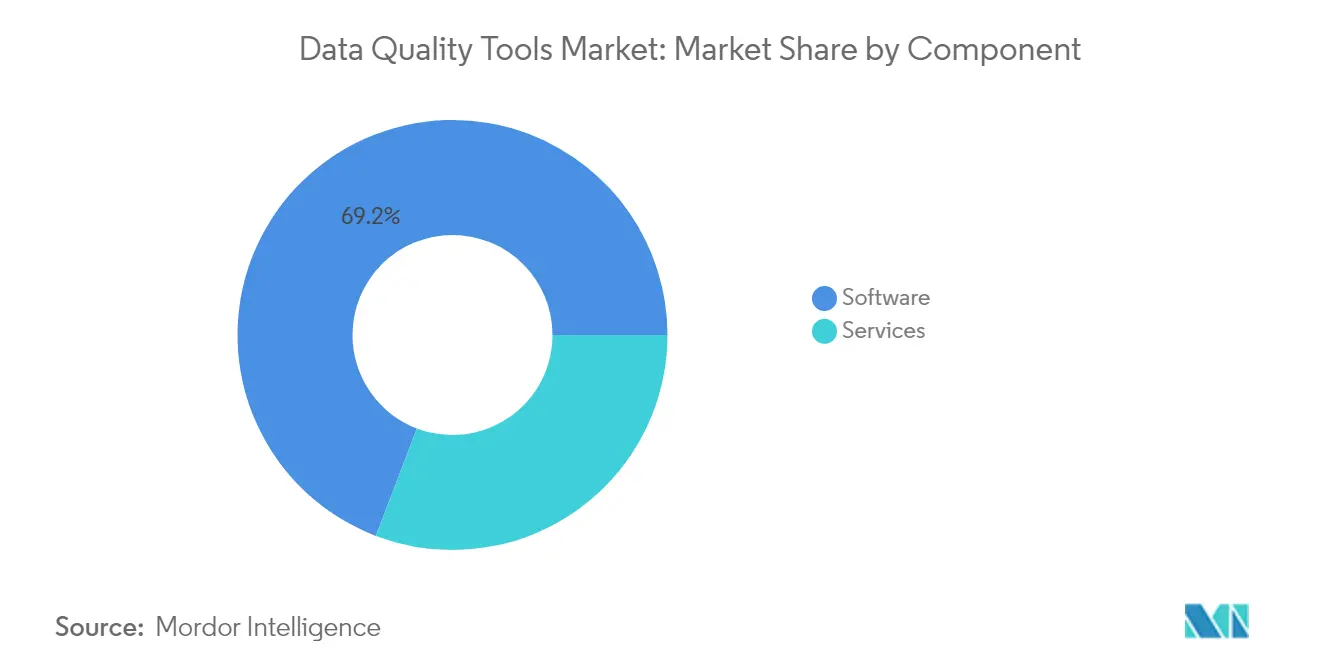

- コンポーネント別では、ソフトウェアが2025年に69.20%の収益シェアでトップとなり、サービスは年平均成長率18.2%でより速いペースで拡大しています。

- データドメイン別では、顧客データが2025年のデータ品質ツール市場シェアの39.40%を占め、製品データは年平均成長率20.9%で成長すると予測されています。

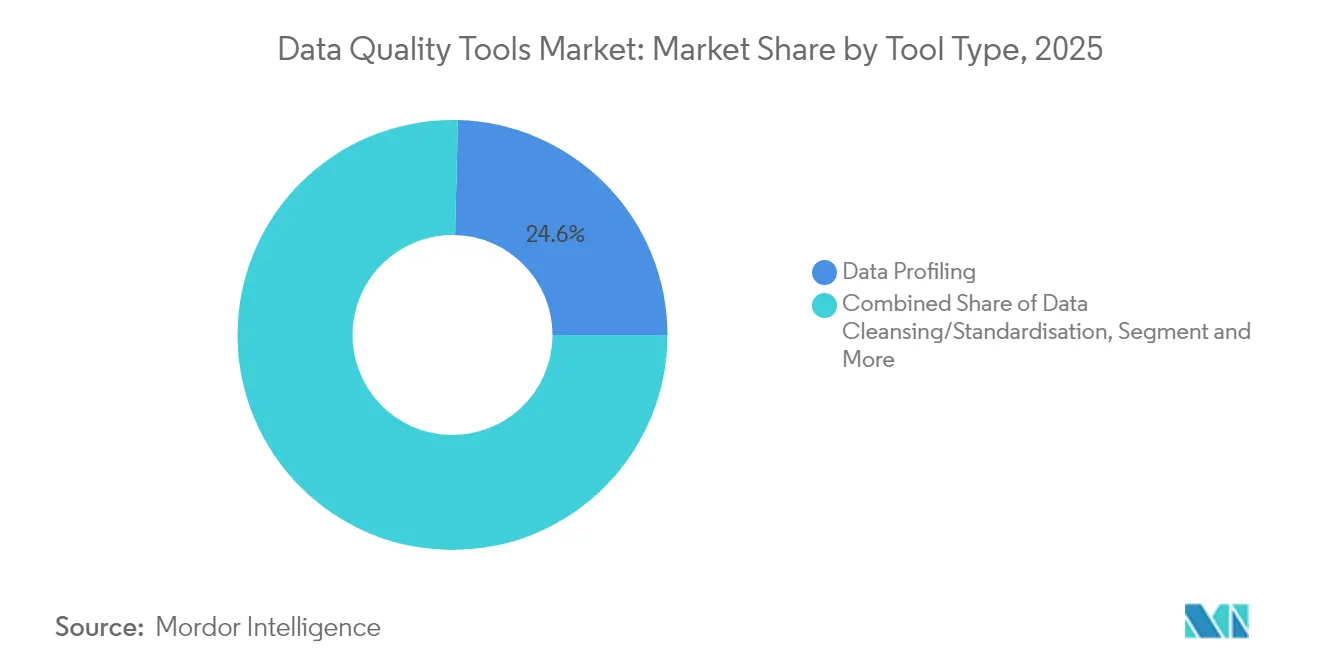

- ツールタイプ別では、監視・アラートソリューションが最高の年平均成長率22.0%を記録すると予測されており、データプロファイリングの24.60%のシェアベースラインを上回っています。

- エンドユーザー業種別では、BFSIが2025年に22.70%のシェアを占め、小売・電子商取引が年平均成長率23.1%で最も急成長しているセグメントです。

- 地域別では、北米が2025年に35.70%のシェアで市場を支配し、アジア太平洋地域が2026年から2031年にかけて年平均成長率21.7%で最も急成長している地域として台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ品質ツール市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における中核的バンキングプラットフォームのクラウドへの移行加速が大量データ修復プロジェクトを牽引 | 4.5% | 北米(欧州への波及あり) | 中期(2~4年) |

| 欧州におけるESG報告義務の強化が全社的なデータ品質管理を必要とする | 3.2% | 欧州、北米(アジア太平洋地域へ拡大中) | 長期(4年以上) |

| アジア太平洋地域小売業におけるAI主導のカスタマー360イニシアチブがデータプロファイリング・マッチングツールへの支出を押し上げる | 2.8% | アジア太平洋地域、北米、欧州 | 中期(2~4年) |

| BFSIにおけるリアルタイム不正検知パイプラインがストリーミングデータ品質エンジンへの需要を触媒 | 2.1% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| ベンダーネイティブの自動化プラグインがSaaSワークロードの総所有コストを削減 | 1.8% | 北米での早期導入を伴うグローバル | 短期(2年以内) |

| ヘルスケア相互運用性規則(米国・EU)がFHIR対応データクレンジングソリューションの普及を加速 | 1.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中核的バンキングプラットフォームのクラウドへの移行加速が大量データ修復プロジェクトを牽引

レガシーコアをクラウド環境に移行している金融機関は、融資・決済プロセスをオンラインに維持するために自動化されたデータ修復を優先しています。手動検証では4~6時間かかっていた住宅ローン審査が、ツール導入後はほぼリアルタイムで実行されるようになり、顧客体験の向上と運用リスクの低減を実現しています。クラウドネイティブなデータ品質エンジンは、データ取り込み、プロファイリング、AI主導の分析間のフィードバックループを強化し、データ品質の向上がクラウドROIを高め、それがさらに品質予算を強化するサイクルを生み出しています。

ESG報告義務の強化が全社的なデータ品質管理を必要とする

SEC気候情報開示、カリフォルニア州SB-253/SB-261、およびEU CSRDは2025年1月に開始され、合計で数千社の企業に影響を与えます。コンプライアンスプログラムは現在、系譜、検証、および監査対応機能に専用予算を割り当てています。取締役会はESGデータの不備を評判リスクと結びつけており、サステナビリティ担当役員はスコープ3排出量を追跡しサプライヤー申告を検証するソリューションの採用を進めています [1]Informatica、「インテリジェントデータ管理によるESG規制への対応」、informatica.com。

AI主導のカスタマー360イニシアチブがデータプロファイリング・マッチングツールへの支出を押し上げる

アジア太平洋地域の小売業者は、超パーソナライズされたオファーを実現するために、クリックストリーム、ロイヤルティ、在庫フィードを統合しています。AIを活用したエンティティ解決は、ルールベースのベースラインと比較して顧客レコードのマッチ率を最大30%向上させ、レコメンデーションエンジンが正確なプロファイルを受け取ることを保証します [2]Hasura、「AI搭載データエージェントが金融サービスのデータ品質を変革」、hasura.io。継続的なプロファイリングはキャンペーン開始までの時間を短縮し、オムニチャネル成長戦略を支えます。

BFSIにおけるリアルタイム不正検知パイプラインがストリーミングデータ品質エンジンへの需要を触媒

ストリーミング検証は、調査コストを膨らませる誤検知を抑制します。銀行は、サブ秒のクレンジングをトランザクションスコアリングモデルと統合した後、誤ったアラートが30%減少したと報告しています。即時決済スキームが機関を高い不正速度にさらす環境で導入が最も急速に進んでおり、バッチからイベントレベルの品質保証へのシフトを余儀なくされています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーオンプレミスデータウェアハウスの根強い技術的負債が最新ツールの導入を遅延させる | -1.9% | 北米と欧州への影響が大きいグローバル | 中期(2~4年) |

| データエンジニアリング人材の不足が中小企業における効果的なツール活用を制限する | -1.2% | 新興市場への影響が深刻なグローバル | 短期(2年以内) |

| 断片化した地域データ居住法規がグローバル展開を複雑にする | -0.8% | 欧州とアジア太平洋地域で特に複雑なグローバル | 長期(4年以上) |

| Tier-1 ERPスイートに組み込まれたETLルールセットからの高い切り替えコスト | -0.6% | エンタープライズセグメントに集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーオンプレミスデータウェアハウスの根強い技術的負債が最新ツールの導入を遅延させる

多くの組織が老朽化したETLジョブや独自データベースの維持に予算を振り向け、年間300万米ドルを保守費用に費やしています。旧来のスキーマと最新APIとの統合ギャップが展開を遅らせており、金融・ヘルスケア分野の企業は、完全なクラウドネイティブ品質機能を解放する前に、複数年のロードマップにわたってアップグレードを段階的に進めています。

データエンジニアリング人材の不足が中小企業における効果的なツール活用を制限する

データエンジニアの求人は5年間で4倍に増加し、中堅レベルの給与は12万5,128~15万7,222米ドルに上昇し、中小企業を採用市場から締め出しています。ベンダーはローコードのルールビルダーとガイド付きワークフローで対応しています。これらの機能は参入障壁を下げるものの、多くの中小企業は依然として導入を迅速に拡大するためのデータリテラシーが不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドソリューションが品質イニシアチブを加速

クラウド展開は2025年のデータ品質ツール市場収益の63.45%を生み出し、2025年のベースライン年においておよそ17億6,000万米ドルに相当します。19.8%という卓越した年平均成長率は、スケーラビリティ、弾力的な価格設定、クラウドデータストアへの近接性が、ほとんどの購入者にとってセキュリティ上の懸念を上回ることを示しています。APIドリブンのコネクタがSaaSソースやストリーミングプラットフォームからの取り込みを簡素化するにつれ、クラウドサービスのデータ品質ツール市場規模は急速に拡大する見込みです。

オンプレミスインストールは、機密性の高い患者データ、決済データ、または防衛データを扱うセクターにとって引き続き重要です。2025年の収益の36.55%を占めるこのコホートは、規制対象ワークロードとパブリッククラウド分析を橋渡しするハイブリッド機能を強化しています。ヘルスケアプロバイダーは、臨床記録をオンサイトに保持しながら、HIPAA準拠のクラウドで検査フィードをクレンジングするというバランスを体現しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がアクセスしやすい品質ソリューションを採用

大企業は2025年の総収益の57.30%を生み出しました。これは、数十のドメインにまたがる複雑なデータ資産と規制上の義務によるものです。多くの企業は、データプロファイリング、監視、修復を共通のコントロールプレーンに統合するエンタープライズガバナンスプログラムを運営しています。大企業におけるデータ品質ツール市場規模は安定しているものの、増分的な成長にとどまっています。

中小企業は2031年にかけて年平均成長率18.9%という最も強い勢いを示しています。従量課金制の価格設定、消費クレジット、モジュール型パッケージングが参入コストを引き下げています。英国メーカーの事例研究では、データ品質の向上が製品イノベーションの速度を高め、競争上のポジショニングを強化し、早期テクノロジー採用者を超えた幅広い採用を促進したことが示されています。

コンポーネント別:サービスの成長がソフトウェアセグメントを上回る

ソフトウェアライセンスは2025年に69.20%の収益シェアで基盤であり続け、2025年において19億2,000万米ドルに相当します。ベンダーはルールエンジン内に機械学習を組み込み、外れ値を自動的に検出して修正を推奨し続けています。パターン認識と予測スコアリングの進歩により、チームは事後対応型から事前対応型の修復へと移行できるようになっています。

サービスは売上の30.80%を占めていますが、年平均成長率18.2%でソフトウェアを上回るペースで成長しています。マネージドオファリングは、初期評価、ルール最適化、継続的なオブザーバビリティをカバーしています。専任のデータ信頼性チームを持たない組織は、SLAを維持するために専門家と契約し、希少な内部人材を転用することなく継続的な品質を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データドメイン別:製品データが成長リーダーとして台頭

顧客レコードは2025年に最大の39.40%のシェアを保持し、2025年において10億9,000万米ドルに相当します。これは、オムニチャネルエンゲージメント戦略が正確なアイデンティティ、嗜好、同意フラグに依存しているためです。高精度の顧客データは、解約予測やクロスセルレコメンデーションのAIモデルを支えています。

製品情報は年平均成長率20.9%で成長の際立った存在です。製品データのデータ品質ツール市場規模は、SKUの拡大、マーケットプレイスシンジケーション、検索フィルターや音声コマースのためのより豊富な属性要件によって促進されています。クリーンな製品データはコンバージョン率を高め、返品コストを削減するため、小売業者とメーカーが品質イニシアチブを優先する動機となっています。

ツールタイプ別:監視ツールが市場成長をリード

データプロファイリングは2025年の収益の24.60%を占め、2025年において6億8,000万米ドルに相当します。プロファイラーはパターン、ヌル値、異常を発見し、その後のクレンジングのベースラインを確立します。強化されたビジュアライゼーションにより、技術的な指標がビジネスに分かりやすいダッシュボードに変換されるようになっています。

監視・アラートプラットフォームは年平均成長率22.0%で最も急速に拡大しています。継続的なルールがストリーミングパイプラインをチェックし、ドリフトが閾値を超えると即座にアラートを発行します。監視に特化したデータ品質ツール市場規模は、ルール違反を予測し、下流のレポートが影響を受ける前に予防措置を提案するAIモデルから恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:小売・電子商取引が採用を牽引

BFSIは2025年に22.70%のシェアで最大の購入者であり続け、2025年において6億3,000万米ドルに相当します。規制上の申告、リスク計算、不正検知はすべて正確で系譜が検証されたデータを必要とします。銀行は、BCBS 239のトレーサビリティ要件を満たしながらリアルタイム分析を支援するために、品質エンジンをコアシステムと統合しています。

小売・電子商取引セクターの購入は年平均成長率23.1%で増加しています。統合された製品カタログ、在庫フィード、クリックストリームログが、パーソナライズされたマーチャンダイジングとサプライチェーン自動化を支えています。データ品質は顧客満足度に直接影響するため、マーチャントはすべてのストアフロント更新に品質チェックを組み込むよう促されています。

地域分析

北米は2025年のグローバル収益の35.70%を生み出し、2025年においておよそ9億9,000万米ドルに相当します。これは金融サービスにおける大規模なクラウド移行とAI対応分析の高度な採用に支えられています。SEC気候報告規則の導入は、全社的なデータ管理のコンプライアンス上の根拠を強化しています。この地域に本社を置くベンダーはイノベーションサイクルを加速させ、新機能への早期アクセスを提供しています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率21.7%という最も急速な動きを見せています。5G、電子商取引、フィンテックへの投資が品質保証を必要とする膨大なデータ量を生み出しています。中国、インド、日本はデジタル公共インフラの柱としてデータの整合性を重視しており、アジア太平洋地域の小売業者はカスタマー360の展開を強化しオファーをパーソナライズするためにプロファイリングエンジンを導入しています。

欧州の成長は、厳格なプライバシーおよびサステナビリティ義務に牽引されて着実に推移しています。CSRDは監査可能なESG開示を確保するソリューションへの需要を促進しています。組織はクラウドのメリットとデータ主権のバランスを取り、ローカライゼーション規則に準拠するために地域ノードまたはソブリンクラウドを採用しています。欧州の取締役会はますます、クリーンなデータをデジタル競争力の基盤として認識するようになっています。

競争環境

市場集中度は中程度です。Informatica、SAP、IBM、Microsoftなどの確立されたベンダーが、Collibra、Ataccama、Preciselyなどの専門プロバイダーと競合しています。差別化はAI自動化の深度、クラウドネイティブアーキテクチャ、すぐに使えるインダストリールールパックを中心に展開されています。ハイパースケーラーとのパートナーシップはリーチを拡大し統合の摩擦を低減する一方、買収はデータオブザーバビリティやポリシー施行エンジンなどのギャップフィラーを標的としています。

新興プレーヤーは大規模言語モデルベースのルール生成、プロアクティブなドリフト検知、合成テストデータ作成を活用しています。2024年には特許出願が急増し、統合アクセス制御とサブジェクトアクセスリクエスト最適化をカバーするEgnyteのポートフォリオがその例として挙げられます。非構造化コンテンツ品質、IoTストリーミング検証、分散データファブリック施行に関するホワイトスペースの機会が存在します。

先行者ベンダーは、より広範なデータプラットフォームスタック内に品質チェックを組み込み、ガバナンス、系譜、オブザーバビリティをバンドルしています。購入者はポイントツールよりも統合スイートをますます好むようになっており、ベンダー管理のオーバーヘッドの削減とデータドメイン全体での一貫したルール伝播を重視しています。

データ品質ツール業界リーダー

IBM Corporation

Oracle Corporation

SAP SE

Informatica Inc.

Talend Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Acceldataは、分散データ資産全体での照合と事前修正を自動化するエージェンティックデータ管理を導入しました。

- 2025年4月:Collibraは、自動検出とステークホルダー通知の強化を加えたデータ品質・オブザーバビリティプラットフォームをアップグレードしました。

- 2025年3月:Ataccama ONEバージョン14は、非構造化データ品質評価とより深いデータファブリック統合を追加しました。

- 2025年3月:AtlanはシリーズCで1億500万米ドルを調達し、AI主導のデータ発見と品質自動化を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、データ品質ツール市場を、プロファイリング、クレンジング、マッチング、エンリッチメント、および運用・分析システム全体にわたるエンタープライズデータセットの継続的なモニタリングを主要機能とする、既製ソフトウェアおよびクラウドサブスクリプションのすべてと定義する。より広範なデータ管理プラットフォームにバンドルされたソリューションは、収益が個別に報告されている場合にのみ含まれ、これにより会計上の整合性が保たれる。

スコープ除外:汎用的なエクストラクト・ロード・トランスフォーム(ELT)パイプラインまたは単発のアドバイザリープロジェクトに限定されたオファリングは、数値の対象外とする。

セグメンテーション概要

- 展開タイプ別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- コンポーネント別

- ソフトウェア

- サービス

- データドメイン別

- 顧客データ

- 製品データ

- 財務データ

- サプライヤー・ベンダーデータ

- リスク・コンプライアンスデータ

- ツールタイプ別

- データプロファイリング

- データクレンジング/標準化

- データマッチングと重複排除

- 監視とアラート

- マスターデータ管理中心ツール

- エンドユーザー業種別

- BFSI

- 政府・公共部門

- ITおよびテレコム

- 小売・電子商取引

- ヘルスケアおよびライフサイエンス

- その他の業界(製造業、公益事業、メディア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋地域その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア経済圏全体にわたり、ツールベンダー、導入パートナー、およびエンタープライズデータガバナンス責任者にインタビューを実施する。対話では、導入閾値、平均サブスクリプション価格、クラウド移行タイムライン、および地域の規制トリガーを検証し、デスクリサーチの結果を照合してモデルの前提条件を精緻化する。

デスクリサーチ

まず、米国国勢調査のソフトウェア貿易統計、EurostatのICT支出表、インドのMeitYクラウド導入ダッシュボード、データ品質部門を分離開示している米国SECへの提出書類など、公開されているアンカー情報を通じて全体像をマッピングする。EDM Councilなどの業界団体、GDPRの執行に関する政策文書、および新興の自動化モジュールを示すQuestelを通じてアクセスした特許ファミリーから追加的な情報を取得する。企業の投資家向け資料、決算説明会、および信頼性の高い報道は、最近の価格動向や顧客獲得情報を補完する。これらのソースはあくまで例示であり、データ収集、クロスチェック、および確認には他にも多くの情報源が活用されている。

市場規模の算定と予測

トップダウンの構築は、業界別エンタープライズソフトウェア支出から始まり、規制対象データの集中度、クラウドワークロードの普及率、コンプライアンス監査の頻度などの指標を通じてフィルタリングし、対応可能な市場規模を導出する。ベンダー収益のボトムアップ集計、チャネルチェック、およびサンプリングされた年間契約額により、合計値を検証・調整する。主要変数には、データ品質シートあたりの平均価格、クラウドに移行するワークロードのシェア、千社あたりの規制監査件数、クリーンなデータを必要とするAIモデル展開の増加、およびデータ侵害インシデントの頻度が含まれる。多変量回帰分析により、これらのドライバーを過去の市場パフォーマンスと結びつけ、ベース・高・低の3シナリオのもとで2030年まで予測する。ベンダー開示のギャップは、マージンの逆算およびピアベンチマーキングによって補完される。

データ検証と更新サイクル

アウトプットは3層のチェックを経る:独立したソフトウェアインデックスとの分散テスト、シニアアナリストによる異常フラグのレビュー、および承認前のピアレビューである。レポートは毎年更新され、重大なイベント、大型買収、ゲームチェンジャーとなる規制、またはマクロショックがベースラインを変化させた場合には、サイクル中間での更新も実施される。

MordorのデータQualityツールベースラインがなぜ信頼性を持つか

公表されている数値がしばしば乖離するのは、調査によって追跡する収益ストリームが異なり、異なる日付で通貨換算を行い、または一致しないドライバーセットから成長を予測するためである。当社の厳格なスコープ選択、年次更新サイクル、およびデュアルパスモデリングにより、信頼性の高い数値に基づいて行動しなければならないクライアントのために、そのギャップを埋める。

これらの比較は、スコープの広さ、変数の選択、および更新タイミングが異なる場合に、評価額が大きく変動することを示している。すべての数値を透明性のあるドライバーに結びつけ、同一の再現可能なステップを繰り返すことで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれたトレーサブルなベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 2.78 B(2025年) | Mordor Intelligence | - |

| USD 1.66 B(2024年) | Global Consultancy A | ライセンス料のみを計上し、マネージドクラウドサービスを除外 |

| USD 2.71 B(2024年) | Regional Consultancy B | 価格正規化なしにベンダーの受注額に依存 |

| USD 2.30 B(2024年) | Trade Journal C | スコープをプロファイリングモジュールに限定し、モニタリングツールを除外 |

これらの比較は、スコープの広さ、変数の選択、および更新タイミングが異なる場合に、評価額が大きく変動することを示している。すべての数値を透明性のあるドライバーに結びつけ、同一の再現可能なステップを繰り返すことで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれたトレーサブルなベースラインを提供する。

レポートで回答される主要な質問

データ品質ツール市場の現在の価値はいくらですか?

データ品質ツール市場は2026年に30億2,700万米ドルと評価されています。

市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率17.7%を記録し、2031年までに73億9,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのソリューションは年平均成長率19.8%で拡大しており、すでに収益の63.45%を占めています。

データ品質ツールがESG報告にとって重要な理由は何ですか?

SEC気候規則やEU CSRDなどの規制は、監査可能で高精度なデータを必要とし、企業が系譜と検証機能を採用するよう促しています。

データ品質ツールの採用が最も速い業界業種はどれですか?

小売・電子商取引がオムニチャネル製品データ要件とパーソナライズされた顧客体験により、年平均成長率23.1%で成長をリードしています。

人材不足は中小企業のツール採用にどのような影響を与えますか?

データエンジニアへのアクセスが限られているため実装の障壁が高まり、ベンダーはスキル依存を低減するためにローコードのガイド付きインターフェースを提供するよう促されています。

最終更新日: