データ統合市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.33 十億米ドル |

| 市場規模 (2031) | 22.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ統合市場分析

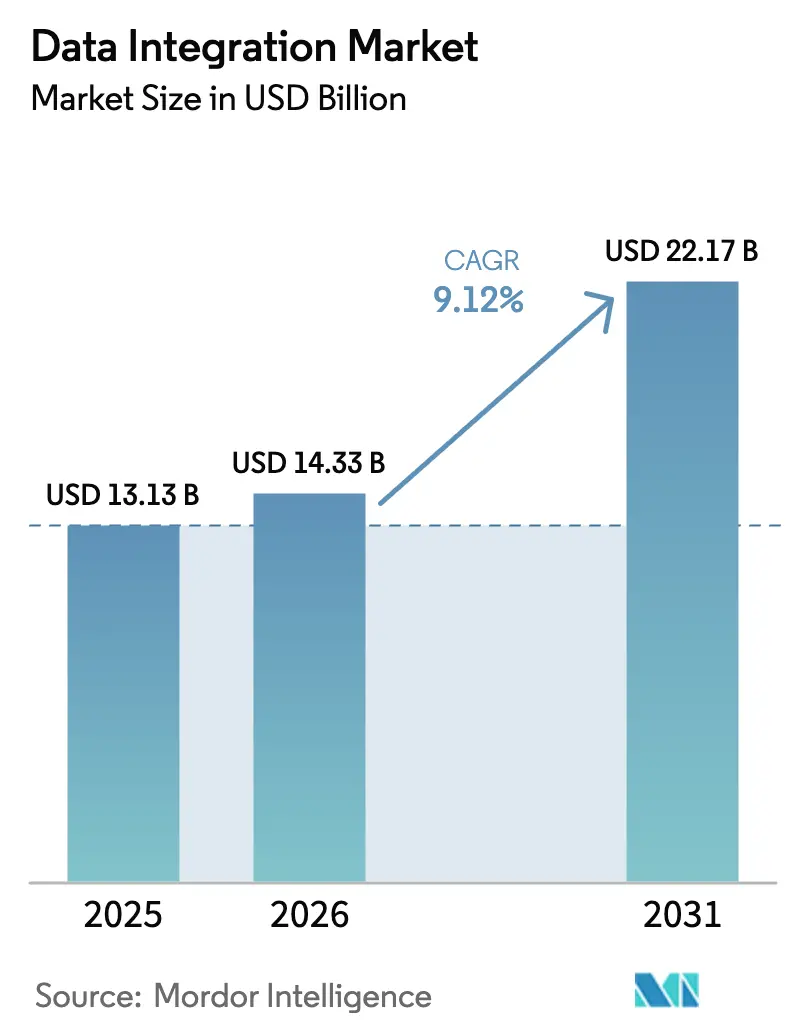

データ統合市場規模は2025年の131億3,000万米ドルから2026年には143億3,000万米ドルへと成長し、2026〜2031年の年平均成長率9.12%で2031年までに221億7,000万米ドルに達すると予測されています。企業が人工知能の運用化、透明性規制への対応、および分散したデータ資産の統合を目的として、バッチ処理型ワークフローをリアルタイムパイプラインに置き換えたことが成長の原動力となりました。クラウドファーストの近代化が引き続き主要な展開パターンとなりましたが、企業がデータ主権規制と弾力的なスケールのバランスを取る中で、ハイブリッドアーキテクチャの重要性も高まりました。生成AI関連の取り組みにより、モデルの幻覚発生率を低減するガバナンスされたセマンティックレイヤーへの需要が増加し、一方で継続的なM&Aにより、データ取り込み、変換、活性化、ガバナンスが単一プラットフォームに統合されました。同時に、スキル不足とデータ転送コストの上昇が導入速度を抑制し、多くの組織が統合業務のアウトソーシングを余儀なくされました。

主要レポートのポイント

- 展開別では、クラウドモデルが2025年に58.74%の収益シェアを占めてトップとなり、ハイブリッドクラウド展開は2031年までに年平均成長率16.62%で拡大する見込みです。

- 企業規模別では、大企業が2025年のデータ統合市場シェアの55.62%を占め、一方で小規模企業は2031年まで年平均成長率15.36%で成長する見込みです。

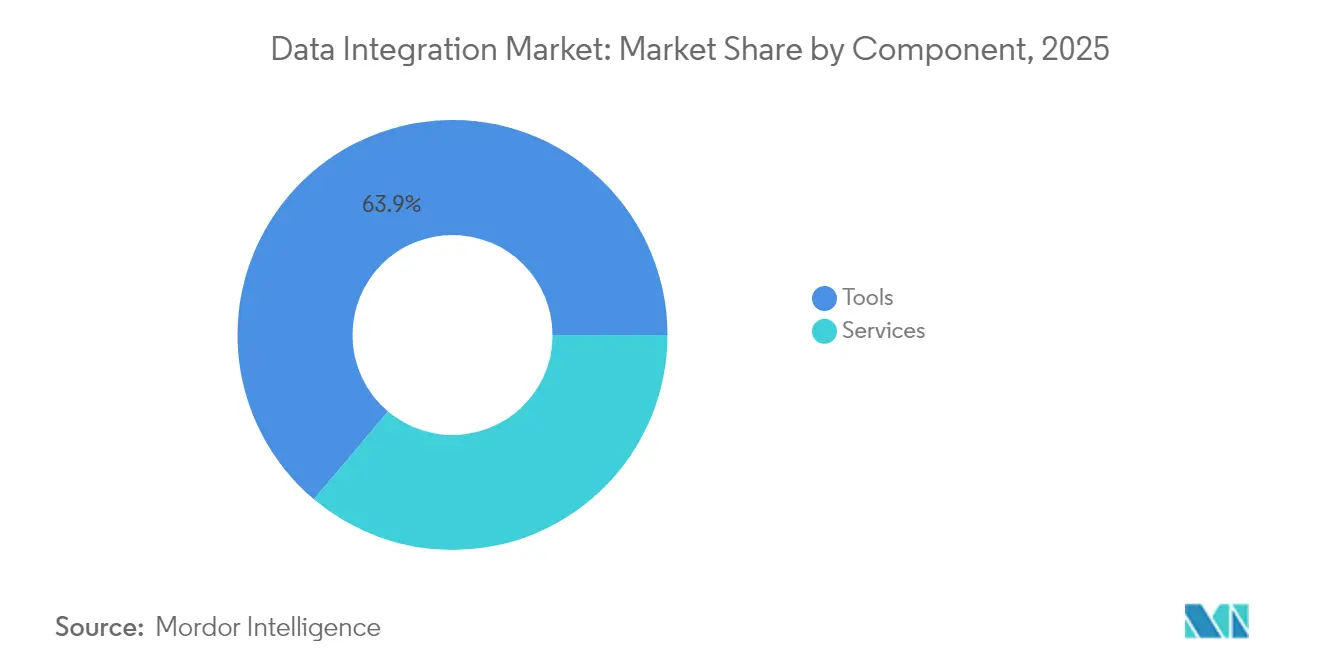

- コンポーネント別では、ツールが2025年のデータ統合市場規模の63.85%を占め、サービスは2026〜2031年の間に年平均成長率14.08%で成長する軌道にあります。

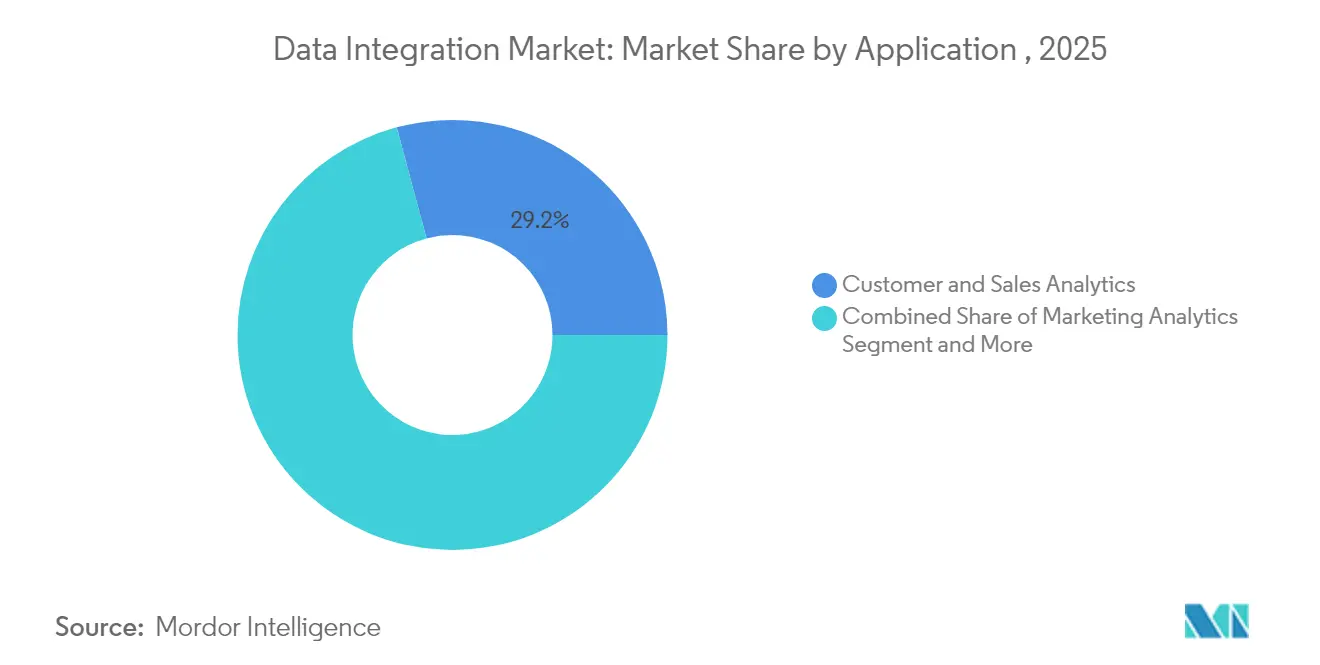

- アプリケーション別では、顧客・販売分析が2025年の収益の29.18%を占め、業務・サプライチェーン最適化が年平均成長率15.74%で最も急成長するセグメントとなっています。

- エンドユーザー業種別では、銀行・金融サービス・保険セクターが2025年の収益の24.12%を占め、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率18.91%で成長すると予測されています。

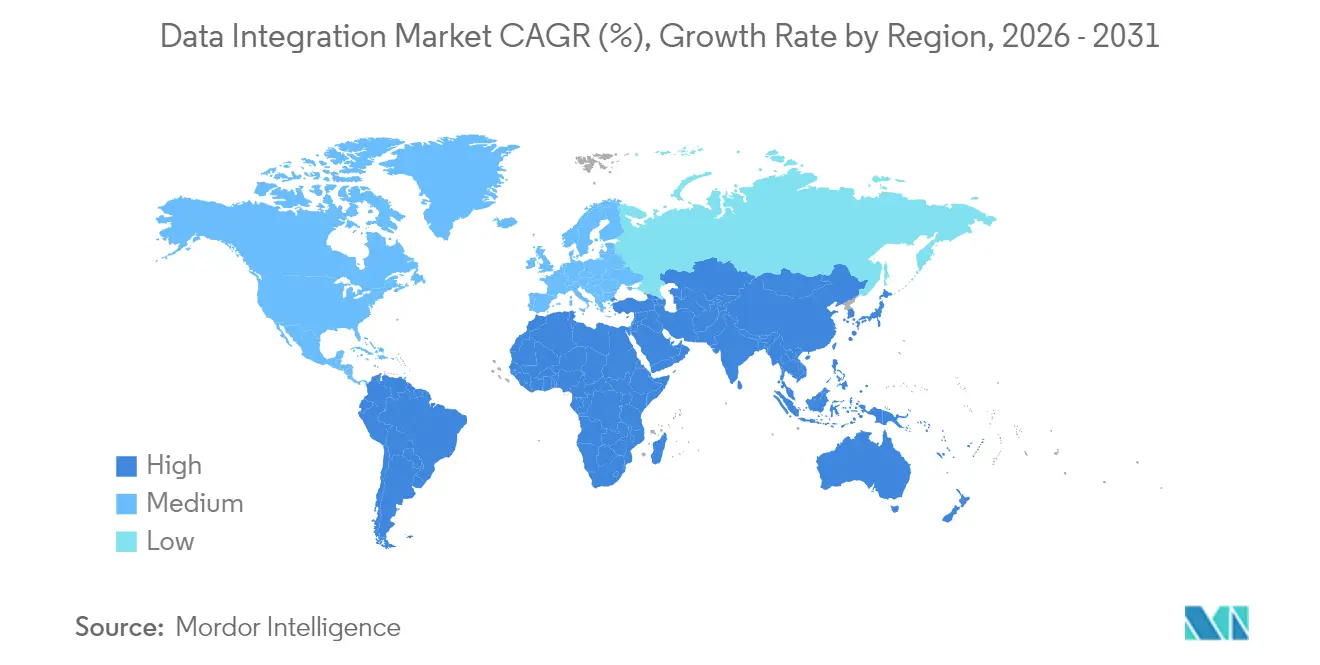

- 地域別では、北米が2025年の収益の38.35%を占め、アジア太平洋地域が年平均成長率17.78%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ統合市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業スタックのクラウドファースト近代化 | +2.8% | グローバル(北米・欧州主導) | 中期(2〜4年) |

| バッチETLからリアルタイムストリーミングおよびCDCへの移行 | +2.1% | グローバル(アジア太平洋地域の製造拠点で最も顕著) | 短期(2年以内) |

| 市民開発者向けセルフサービス・ローコードデータパイプライン | +1.4% | 北米・欧州(アジア太平洋地域へ拡大中) | 中期(2〜4年) |

| データリネージおよび監査可能性に関する規制上の要請 | +1.9% | 欧州・北米(グローバルに拡大中) | 短期(2年以内) |

| 生成AI対応セマンティックレイヤーの台頭 | +1.8% | グローバルのテクノロジー先進企業 | 長期(4年以上) |

| エッジおよびセンサー内分析 | +1.2% | アジア太平洋地域の製造業、北米のIoT | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業スタックのクラウドファースト近代化

2025年までに、フォーチュン100企業の大半が統合ワークロードをサブスクリプション型クラウドサービスに移行し、インフラコストを削減してアップグレードを簡素化しました。[1]Informatica Corp.、「Informaticaの概要」、informatica.com 10億米ドルを超えるクラウド研究開発投資により、スキーマをオンデマンドで読み取るゼロETLパターンが生まれ、チームは硬直した事前定義の変換から解放されました。HCLTechとUnileverの協業事例では、クラウドネイティブ統合の採用後にインフラコストが30%削減されたことが示されました。ベンダーはウェアハウスとデータレイクを統合するレイクハウス設計に収束し、IcebergおよびDelta形式によりプラットフォームをまたいだオープンファイルストレージが可能となりました。マネージドレイクサービスは、500以上のソースに対してテーブルメンテナンスとフォーマット変換を自動化することで、導入をさらに加速させました。[2]Fivetran Inc.、「FivetranがSnowflakeパートナーシップを拡大」、fivetran.com

バッチETLからリアルタイムストリーミングおよびCDCへの移行

2024年に提供開始されたストリーミングリバースETLツールは、データウェアハウスのテーブルを数秒以内に運用システムと同期させ、ライブカスタマーエンゲージメントを支援しました。金融機関はCDCパイプラインを統合し、不正検知の時間を数時間から数秒に短縮しました。製造企業はIoTストリームを活用して機械の故障を予測し、計画外のダウンタイムを40%削減しました。[3]IBM、「IoTデータのリアルタイム分析」、ibm.comゼロETLの概念が登場し、クエリ時に変換を適用しながら生データをストア間で直接移動させることで、レイテンシと運用コストを大幅に削減しました。クラウドプラットフォームは、ダイナミックテーブルやデルタライブテーブルなどの宣言型ストリーミングサービスを通じてオーケストレーションを簡素化しました。

データリネージおよび監査可能性に関する規制上の要請

2025年1月に施行されたデジタル運用レジリエンス法(DORA)は、約22,000のEU金融機関に対してリアルタイムのリネージ管理とインシデント報告の維持を義務付け、違反した場合は売上高の最大2%のペナルティが科されます。米国では、21世紀治癒法が情報ブロッキングを禁止し、患者データアクセスのためのFast Healthcare Interoperability Resources(FHIR)APIを義務付けました。コンプライアンスに違反した病院はメディケアのインセンティブが削減されるため、ガバナンスされた統合レイヤーへの投資が加速しました。ベンダーはリネージをエンドツーエンドでマッピングし、パイプラインメタデータに監査証跡を組み込む自動データカタログで対応しました。重複する規制が増加する中、企業はセマンティックレイヤーを採用して定義を一元化し、コンプライアンス報告を効率化しました。

生成AI対応セマンティックデータレイヤーの台頭

セマンティックレイヤーはAI整合エンジンへと進化し、大規模言語モデルの出力をガバナンスされたテーブルに基づかせることで、幻覚発生率を3分の2削減しました。LookMLにおけるモデル駆動型の定義により、決定論的なKPI計算がダッシュボードとチャットインターフェース全体で再利用可能となりました。Progress Softwareは生成AIを組み込み、オントロジーを自動構築し、非構造化データに潜む関係性を表面化させました。コンテキストレイヤーの革新により、数兆行を処理しながらユーザーの意図に合わせてクエリを適応させ、会話型分析の範囲を拡大しました。これらの進歩により、セマンティックガバナンスはスケーラブルなエンタープライズAIの前提条件となりました。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な統合アーキテクチャにおける人材不足 | −1.8% | グローバル(北米・欧州で深刻) | 短期(2年以内) |

| クラウドデータ転送コストの上昇 | −1.2% | グローバル(マルチクラウド環境で最も高い) | 中期(2〜4年) |

| データ主権規制によるパイプラインの分断 | −1.5% | アジア太平洋地域・欧州(その他地域でも拡大中) | 長期(4年以上) |

| プロプライエタリiPaaSによるベンダーロックインリスク | −0.9% | グローバルの大企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な統合アーキテクチャにおける人材不足

2025年には、企業の76%がAIおよびデータエンジニアリング人材の深刻な不足を報告しており、展開の遅延とコンサルティング費用の増大を招いています。セキュリティ、ネットワーキング、データスキルのそれぞれで35%を超えるギャップが見られ、最高情報責任者(CIO)はスキルアップ研修プログラムやマネージドサービスパートナーシップへの資金投入を余儀なくされています。調査では、人材不足が2026年までにグローバルの生産高から5兆5,000億米ドルを失わせる可能性があると予測されています。欧州の製造業者は自動化とグリーンテクノロジーのスキルが特に不足していると指摘しており、中規模工場全体でプロジェクトの積み残しが生じています。これらの制約により、明確なROIポテンシャルがあるにもかかわらず、リアルタイムストリーミング、セマンティックレイヤー、エッジパイプラインの展開が遅れています。

データ主権規制による複数地域にまたがるパイプラインの分断

中国の個人情報保護法は重要インフラ事業者にデータのローカル保存と国境を越えたデータ転送のセキュリティ審査を義務付け、地域化された統合アーキテクチャの採用を促しました。アジア太平洋地域全体でプライバシー規制が25%増加し、タイ、インドネシア、スリランカが包括的な法律を制定しました。欧州のGDPRは引き続きグローバルの政策に影響を与え、プライバシーバイデザインの管理と転送のための厳格な法的根拠を要求しています。企業はローカライズされた処理ノードを設置し、データ主権と分析スケールのバランスを取るためにハイブリッドストレージモデルを採用することで対応しました。コンプライアンス対応ゾーン間でデータが転送されるにつれてマルチクラウドのデータ転送コストがコスト圧力を加え、インテリジェントなワークロード配置の必要性が高まりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがツールよりも速く拡大

サービス収益は、組織がクラウド移行、ストリーミングアーキテクチャ、コンプライアンスフレームワークに関する専門的なガイダンスを求める中、2031年まで年平均成長率14.08%で拡大しました。ツールカテゴリは2025年のデータ統合市場の63.85%を依然として占めており、定着したETL、CDC、仮想化プラットフォームを反映しています。プロフェッショナルサービスは、カスタマイズされたガバナンスと倫理的設計が不可欠なセマンティックレイヤーの展開と生成AI統合を中心に急増しました。マネージドサービスは、マルチクラウドパイプラインの24時間365日監視と自動最適化において人気を集めました。

ツールの中では、ETL/ELTスイートがバッチワークロードの定番投資として残り、一方でCDCエンジンはインスタント分析に向けて勢いを増しました。ストリーミングプラットフォームはIoTシナリオで重要性を増し、データ仮想化はアクセスとストレージを分離するメッシュアーキテクチャとともに台頭しました。データ品質およびマスターデータ管理ツールは、AIモデルが信頼性の高い入力を要求する中で新たな重要性を見出しました。スキルギャップの拡大により、これらの多様な製品を統合されたソリューションにまとめることができるサービスプロバイダーへの需要がさらに高まりました。

展開別:ハイブリッドクラウドの台頭

ハイブリッド構成はデータ戦略の意思決定を支配するデータ主権と柔軟性のトレードオフを反映し、年平均成長率16.62%を記録しました。パブリッククラウドは、ハイパースケーラーが弾力的なスケールと豊富なネイティブサービスのエコシステムを提供したため、全体的に最大のシェアを維持しました。プライベートクラウドは、ハードウェアとネットワーク構成の管理が不可欠な金融や医療などの高度に規制された環境で存続しました。

オンプレミス環境は縮小しましたが消滅せず、レガシーメインフレームとレイテンシに敏感なワークロードを支え続けました。エッジノードはマイクロ統合ポイントとして登場し、センサーデータをローカルで処理してから要約を中央ストアに転送しました。ハイブリッドクラウド展開のデータ統合市場規模は、より多くの企業がドメインチームを連携させながら集中型ガバナンスを維持するメッシュパターンを採用するにつれて、着実に拡大すると予測されています。プラットフォームがウェアハウス、レイク、エッジクラスターにまたがる単一のコントロールプレーンを導入したことで、導入が加速しました。

企業規模別:民主化の進展

小規模企業は、ローコードインターフェースと従量課金制の価格設定が従来の参入障壁を取り除いたことで、年平均成長率15.36%を記録しました。市民開発者は深いスクリプトスキルなしにパイプラインを構築し、以前は大企業に限られていたリアルタイムインサイトを実現しました。中規模企業は同じツールを活用して分析プログラムを拡大し、顧客体験で競争力を高めました。

大企業は2025年に55.62%の収益を占めながらも、急速な拡大よりも複雑な資産の最適化に焦点を移しました。大企業はAI駆動の可観測性を採用してパイプラインのダウンタイムを削減し、数千のソースにわたって厳格なデータコントラクトを実施しました。データ統合業界では、マイクロ企業がSaaSアプリケーションにバンドルされたホスト型取り込みサービスを使用したトライアルを開始し始め、市場のロングテールにおける将来的な量的成長を示しています。

アプリケーション別:サプライチェーン最適化の急成長

業務・サプライチェーン最適化は、製造業者と小売業者がエンドツーエンドの可視性を必要とする中、年平均成長率15.74%で最高の成長率を達成しました。IoTセンサーが機械のメトリクスをストリーミングし、ほぼリアルタイムで予知保全と在庫バランスを可能にしました。顧客・販売分析は、パーソナライズされたエンゲージメントと収益加速が引き続き最優先事項であったため、29.18%のシェアで支配的な地位を維持しました。

マーケティング分析はクロスチャネルアトリビューションモデルを背景に進歩し、財務チームは厳格な報告期限を満たすためにリアルタイムフィードを統合しました。人事部門は離職率とDEI目標に対処するためにピープルアナリティクスを採用し、研究開発グループは製品サイクルを短縮するためにデータセットを統合しました。業務重視のワークロードのデータ統合市場規模は、自律型サプライチェーンが成熟し、工場、物流、店舗のデータを継続的なループで結びつけるにつれて拡大すると予想されています。

エンドユーザー業種別:ヘルスケアの加速

ヘルスケアおよびライフサイエンスは、リアルタイムの患者記録交換を義務付けたFast Healthcare Interoperability Resources(FHIR)の義務化に牽引され、年平均成長率18.91%で全セクターを上回りました。医療提供者は、分散した電子健康記録システム、検査機関、ウェアラブルフィードを統合し、協調的なケアを提供し情報ブロッキング規制を遵守しました。

銀行・金融サービス・保険は、不正対策、規制報告、顧客パーソナライゼーションが成熟したパイプラインを必要としたため、24.12%のシェアを維持しました。製造業はインダストリー4.0プログラムを通じて前進し、小売業はオンラインと販売時点情報管理データを融合するオムニチャネルプラットフォームに投資しました。政府、エネルギー、メディアはそれぞれサービスの近代化、重要インフラの監視、コンテンツのパーソナライゼーションを目的として導入を強化しました。

地域分析

北米は2025年のグローバル収益の38.35%を占め、これは早期のクラウド導入、堅調なベンチャー資金調達、およびシステムインテグレーターの密なエコシステムによるものです。連邦インフラプログラム(650億米ドルの電力網近代化パッケージを含む)が、リアルタイムエネルギーデータ統合への追加需要を生み出しました。カナダも同様のパターンを示し、国境を越えたコンプライアンスに対応しながらヘルスケアと金融サービスの近代化に投資しました。

アジア太平洋地域は年平均成長率17.78%で最も速い成長を達成し、ハイパースケールデータセンターの展開と大規模な公共部門のデジタル化プロジェクトに牽引されました。中国はストリーミングデータプラットフォームを必要とするスマートグリッドのアップグレードに4,420億米ドルを充当し、インドはその中核に分析を組み込むインフラに3兆300億インドルピー(120億米ドル)を配分しました。日本の1,550億米ドルのデジタルインフラ予算はデータ統合市場のアドレス可能なベースをさらに拡大しました。ただし、ローカルのデータローカライゼーション法により、選択的な集約の前に国内でデータを処理するハイブリッドアーキテクチャの採用が促進されました。

欧州はプライバシー規制にもかかわらず堅調な勢いを示しました。欧州委員会は2030年までに5,840億ユーロ(6,698億7,000万米ドル)のスマートグリッド投資を計画しており、再生可能エネルギー発電データと消費者需要応答を組み合わせる統合プロジェクトを促進しています。銀行業界ではDORAコンプライアンス支出が増加し、GDPRに準拠したエッジソリューションにより企業はデータをローカルで分析できるようになりました。全体として、同地域のデータ統合市場規模は、ソブリンクラウドとオープン標準が規制上の逆風を緩和するにつれて着実に成長すると予測されています。

競合環境

市場は適度に分散した状態を維持しました。Informaticaはインテリジェントデータ管理クラウドを活用してフォーチュン100企業の80%以上にサービスを提供し、14.1%のシェアでトップに立ちました。統合が加速し、FivetranはCensusを買収してデータ取り込みと活性化を統合し、SnowflakeはPostgreSQLサポートのためにCrunchy Dataを追加し、エンドツーエンドのスタックを求めるベンダーの動きを示しました。

技術の収束により、ウェアハウス、レイク、メッシュソリューションの境界が曖昧になりました。クラウドデータストアはベクトル化エンジンとオープンテーブル形式を採用し、統合スペシャリストはマッピングとエラー解決を自動化するために生成AIを組み込みました。ニッチな新規参入者はリバースETL、エッジ分析、セマンティックガバナンスにポジションを確立し、特定の課題を抱えるバイヤーにアピールしました。

戦略的アライアンスの重要性が高まりました。TeradataはFivetranと700以上のソースからVantageCloudにデータを移動するネイティブコネクターについてパートナーシップを締結し、AIワークロードに対応しました。ベンダーはまた、調達を簡素化し中堅市場のバイヤーにリーチするためにハイパースケーラーのマーケットプレイスに参入しました。価格圧力、オープンソースツール、スキル不足がサプライヤーにサービス品質、セキュリティ認証、エコシステムの幅による差別化を迫る中、競争の激しさは高いままでした。

データ統合業界のリーダー企業

IBM Corporation

Microsoft Corporation

Informatica Inc.

SAP SE

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SnowflakeがCrunchy Dataの買収を完了し、AIデータクラウドにエンタープライズPostgreSQLを追加しました。

- 2025年5月:FivetranがCensusの買収に合意し、データ取り込みとリバースETL機能を統合しました。

- 2025年5月:TeradataとFivetranがVantageCloud向けのデスティネーションコネクターを発表し、2025年6月のリリースを予定しています。

- 2025年3月:FivetranがIcebergおよびDeltaサポート向けに700以上のコネクターでMicrosoft Fabric統合を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、データ統合市場を、異種ソース間でデータの移動、変換、仮想化、同期、またはストリーミングを行い、単一の管理されたアセットとしてクエリ可能にする、オンプレミス・クラウド・ハイブリッドを問わず、すべてのソフトウェアツールおよびプラットフォームと定義する。対象範囲は、抽出・変換・ロード(ETL/ELT)スイート、サービスとしての統合プラットフォーム(iPaaS)、リアルタイム変更データキャプチャパイプライン、データ仮想化レイヤー、および関連するメンテナンスサブスクリプションに及ぶ。

対象除外:ライセンスプラットフォームを伴わない単発のカスタムスクリプティングまたはスタッフ拡張サービスは計上しない。

セグメンテーション概要

- コンポーネント別

- ツール

- ETLおよびELTプラットフォーム

- データレプリケーションおよびCDC

- データ仮想化

- ストリーミング統合

- データ品質およびマスターデータ管理ツール

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ツール

- 展開別

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- オンプレミス

- クラウド

- 企業規模別

- マイクロ企業(1〜49名)

- 小規模企業(50〜249名)

- 中規模企業(250〜999名)

- 大企業(1,000名以上)

- アプリケーション別

- 顧客・販売分析

- 業務・サプライチェーン最適化

- マーケティング分析

- 財務・リスク管理

- 人事分析

- 製品・研究開発データ統合

- その他

- エンドユーザー業種別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 製造

- 小売・電子商取引

- 政府・防衛

- エネルギーおよびユーティリティ

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋地域の統合アーキテクト、データエンジニアリングリード、チャネルパートナーと構造化された電話会議を実施した。インタビューでは、平均契約金額、移行タイムライン、および新興のAI駆動ワークロードを調査し、最終的なトライアンギュレーション前にデスク上の前提を検証し、価格・数量曲線を微調整することを可能にした。

デスクリサーチ

米国労働統計局のICT支出表、EurostatのデジタルエコノミーIndicators、中国MIITのソフトウェア収益申告など、地域のソフトウェア支出を基準とする公開データセットを起点とする。Cloud Native Computing FoundationやOpen Data Instituteなどの業界団体は技術採用比率を提供し、Questelによるパテントアナリティクスはイノベーションのペースを示唆する。企業の10-K、投資家向け資料、任意のESG開示はベンダーレベルの分割を精緻化し、Dow Jones Factivaで解析されたニュースフローは重要イベントを検出する。これらは例示であり、データ収集と検証には多数の追加オープンソースが活用された。

市場規模推計と予測

トップダウンモデルは、統合プラットフォームの検証済み普及率によって国別ソフトウェア支出ベースラインをスケーリングし、サンプリングされたベンダー収益、標準的なシート数、平均販売価格から導出されたボトムアップ検証と出力を整合させる。主要変数には、クラウドワークロードシェア、企業あたりのリアルタイムパイプライン数、データセンターのエグレス価格動向、規制上のローカライゼーションルール、ツールベンダー間のM&A活動が含まれる。予測には、AI採用とエッジコンピューティング成長に関する感度を捉えるため、シナリオ分析と組み合わせた多変量回帰を採用する。小規模地域における前提のギャップは、専門家へのヒアリングで検証された地域アナログによって補完される。

データ検証と更新サイクル

出力は、iPaaSの請求データやハイパースケールマーケットプレイスのリスティングなど、独立した指標との分散テストを受ける。シニアレビュアーは異常が解消された後にのみ承認し、レポートは年次で更新され、重要イベント、大型買収、新規規制がベースラインを変動させた場合には中間パルスが実施される。

MordorのデータIntegrationベースラインが信頼性を持つ理由

公表された推計値は、企業がコンポーネントの組み合わせ、基準年、通貨換算を異なる方法で選択するため、しばしば乖離が生じる。

主な乖離要因としては、データ品質やエンタープライズサービスバスソフトウェアをバンドルする出版社、エンドユーザー支出の再基準化なしにベンダーガイダンスから予測する出版社、2024年ベースラインを一定のCAGRで延長する出版社が挙げられる一方、Mordorは最新の支出シグナルと実際の契約から2025年を再構築している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 13.13 B(2025年) | Mordor Intelligence | |

| USD 17.58 B(2025年) | グローバルコンサルタンシーA | より広いスコープにデータ品質スイートを追加し、未調整のベンダー収益を使用 |

| USD 15.18 B(2024年) | 業界誌B | 基準年が異なり、一定のCAGRでiPaaS合計値を外挿 |

この比較は、Mordorの厳格なスコープ選定、年次更新、デュアルパスモデリングが、意思決定者が検証可能な変数まで遡ることができる、バランスのとれた透明性の高いベースラインを生み出し、過大な合計値を回避しながらも変革的成長を捉えていることを示している。

レポートで回答される主要な質問

2026年のグローバルデータ統合市場規模はいくらですか?

市場は2026年に143億3,000万米ドルに達しました。

最も速く成長している展開モデルはどれですか?

ハイブリッドクラウド展開は2026〜2031年の間に年平均成長率16.62%で成長すると予測されています。

2031年まで最も強い成長が見込まれるアプリケーション分野はどれですか?

業務・サプライチェーン最適化が年平均成長率15.74%でトップになると予想されています。

ヘルスケアがデータ統合を急速に採用している理由は何ですか?

21世紀治癒法がリアルタイムの相互運用性を義務付けており、ヘルスケアおよびライフサイエンスを年平均成長率18.91%へと押し上げています。

DORAなどの規制が購買決定にどのような影響を与えていますか?

金融機関はDORAの下でリアルタイムのリネージ管理とインシデント報告の要件に直面しており、ガバナンスされた統合プラットフォームへの投資を加速させています。

統合ベンダー間の統合を促進しているものは何ですか?

プロバイダーはリバースETLやデータベースサポートなどの補完的な機能を買収し、エンドツーエンドのデータ移動エコシステムを提供して競争力を維持しようとしています。

最終更新日: