データセンターインターコネクト市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

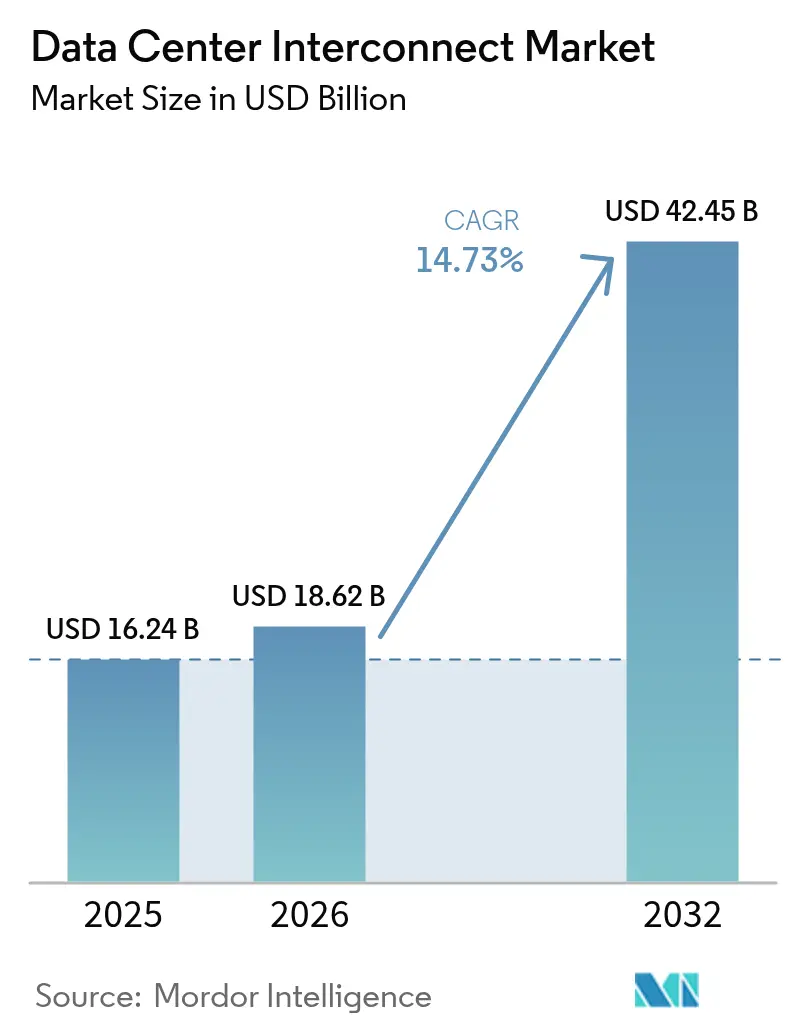

| 市場規模 (2026) | 18.62 十億米ドル |

| 市場規模 (2032) | 42.45 十億米ドル |

| 成長率 (2026 - 2032) | 14.73% CAGR |

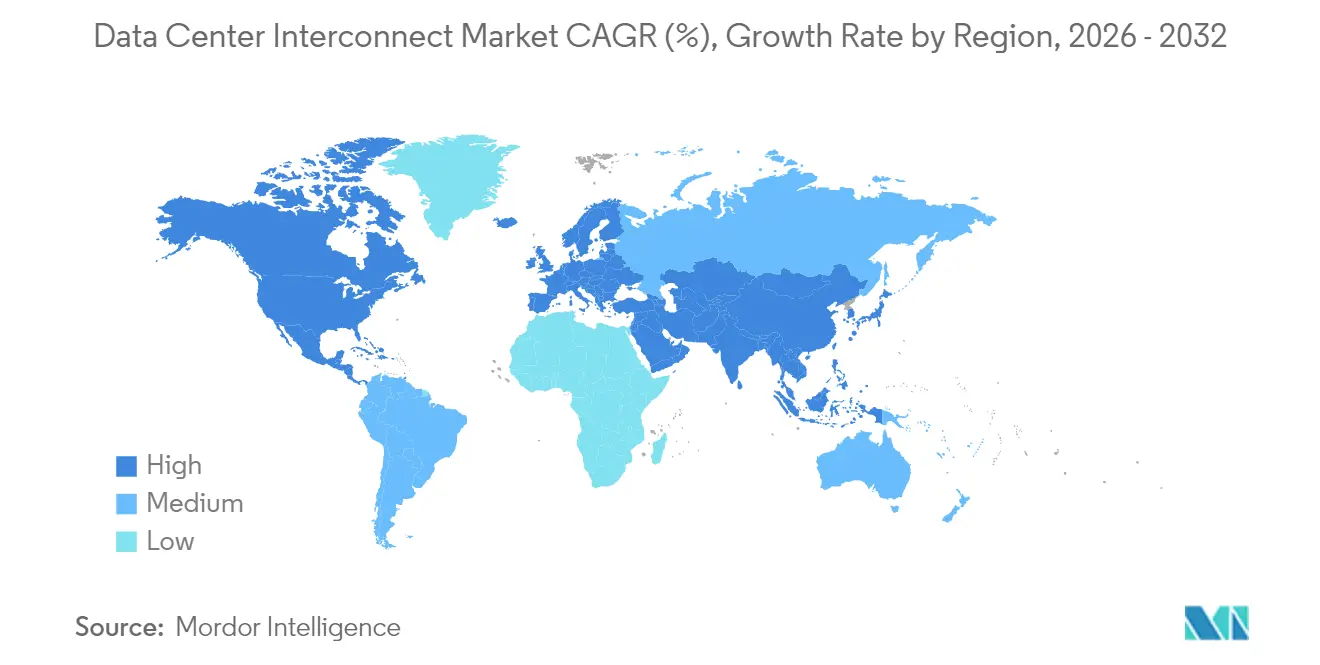

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターインターコネクト市場分析

データセンターインターコネクト市場は2025年に162億4,000万米ドルと評価され、2026年の186億2,000万米ドルから2032年には424億5,000万米ドルに達すると推計されており、予測期間(2026年~2032年)中に14.73%のCAGRで成長する見通しです。ハイパースケールオペレーターによる旺盛な設備投資、超高帯域幅を必要とする人工知能ワークロードの移行、およびエッジ展開の拡大がネットワークアーキテクチャの優先事項を再編しています。オペレーターはモノリシックなエンタープライズリンクから離れ、コヒーレント光学技術、フォトニックスイッチング、およびソフトウェア定義制御で構築されたAI最適化の低遅延ファブリックへと移行しています。短期的な成長は、400Gbpsおよび800Gbpsリンクがレガシーの100Gbps波長に取って代わる大都市圏のコリドーに集中しています。コ・パッケージド・オプティクスおよび1.6Tbpsコヒーレントエンジンにおける供給側のイノベーションが長期的な拡大見通しを強化する一方、サステナビリティ指令がエネルギー効率の高いスイッチングおよび液冷対応の短距離光学技術の採用を促進しています。地域別投資パターンは異質性を保っており、アジア太平洋が設備増強をリードし、北米がR&Dで優位に立ち、欧州がカーボンニュートラル目標を達成するためにグリーンインターコネクト設計の規模を拡大しています。

主要レポートの要点

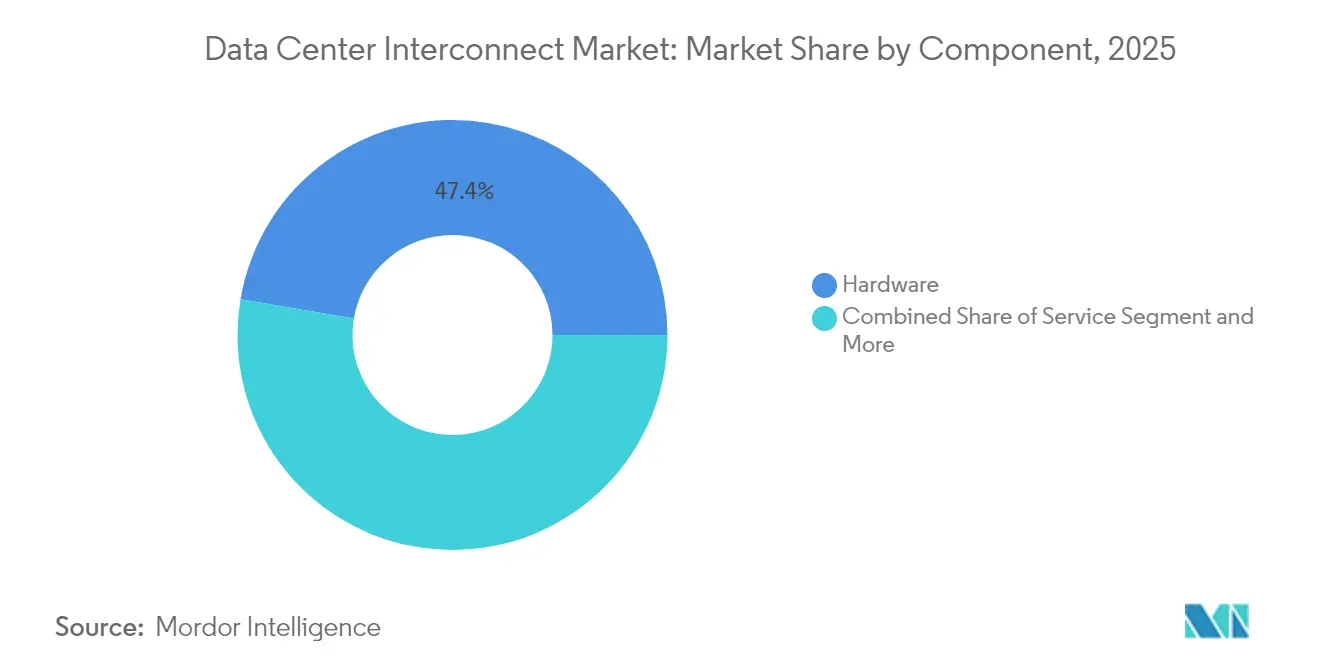

- コンポーネント別では、ハードウェアが2025年のデータセンターインターコネクト市場シェアの47.35%を占め、ソフトウェア定義ネットワーキングおよびコントロールプラットフォームが2032年までに最も速い16.12%のCAGRを記録すると予測されています。

- 接続タイプ別では、短距離リンクが2025年のデータセンターインターコネクト市場規模の60.25%を占め、長距離接続は2026年から2032年にかけて14.88%のCAGRで成長する見込みです。

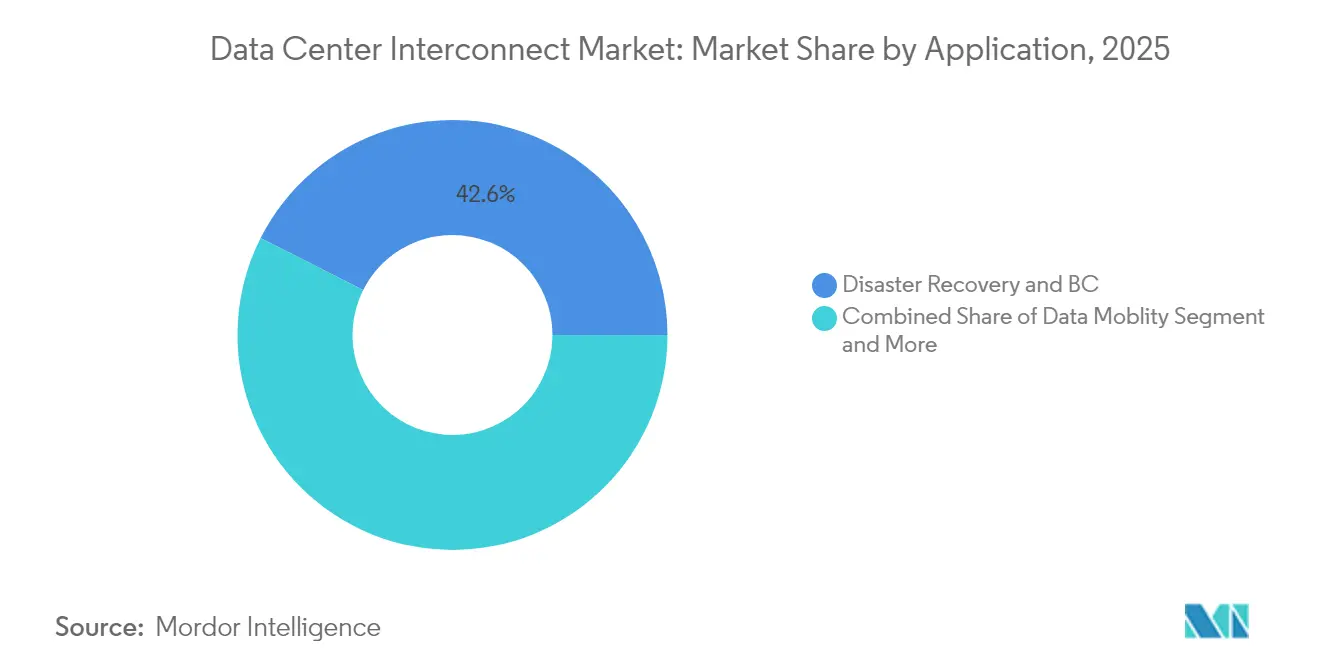

- アプリケーション別では、ディザスターリカバリーおよびビジネス継続性が2025年収益の42.55%を占め、データモビリティが2032年まで15.05%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、通信サービスプロバイダーが2025年収益の58.25%を占めましたが、インターネットコンテンツおよびキャリアニュートラルプロバイダーが予測期間中に14.66%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータセンターインターコネクト市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジおよびハイパースケールデータセンターのフットプリント拡大 | +2.8% | 北米およびアジア太平洋がリードするグローバル | 中期(2~4年) |

| 400Gbpsを超える帯域幅を必要とするAI・HPCトラフィックの急増 | +3.2% | 北米、中国、西欧 | 短期(2年以内) |

| 商用5Gのロールアウトによる低遅延バックホール需要の加速 | +1.9% | アジア太平洋中核、欧州および北米への波及 | 中期(2~4年) |

| キャンパスの液冷改装による短距離光学支出の増加 | +1.1% | グローバルハイパースケール市場 | 短期(2年以内) |

| 衛星地上局のコロケーションによる新たなDCIノードの創出 | +0.8% | 北米農村部、北欧、オーストラリア | 長期(4年以上) |

| ネットゼロ指令によるフォトニックスイッチングファブリックの採用促進 | +1.4% | 欧州、カリフォルニア州、アジア太平洋の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジおよびハイパースケールデータセンターのフットプリント拡大

ハイパースケールオペレーターは、コンピューティングをユーザーに近接させる分散インフラに1,800億米ドルを充当しており、[1]Vicor Team, "Defining Future Edge Computing Using Micro-Data Centers," Vicor Corporation, vicorpower.comインターコネクト設計がハブアンドスポーク型ではなく密なメッシュトポロジーをサポートすることを強いられています。Amazonの1,000億米ドルの拡大計画およびMetaの650億米ドルのプログラムがこの変化を典型的に示しています。37.9%のCAGRで成長すると予測されるエッジマイクロ施設は、リアルタイムでトラフィックを再分散できるプログラマブルルーティングと組み合わせた電力効率の高い短距離光学技術を必要とします。キャリアホテルは現在、クラウド、コンテンツ、およびネットワークオペレーターが集結するエッジノードとして機能するようになっており、マルチテナントのイントラ・メトロリンクへの新たな需要を生み出しています。

400Gbpsを超える帯域幅を必要とするAI・HPCトラフィックの急増

AIモデルの学習は全対全トラフィックパターンを生成し、レガシーの100Gbpsネットワークを飽和させます。400G/800G向け光学モジュールの出荷数は2024年に2,000万台を超え、[2]Eliza Strickland, "A Crucial Optical Technology Has Finally Arrived," IEEE Spectrum, spectrum.ieee.org積極的な移行タイムラインを裏付けています。NVIDIAの800Gフォトニックスイッチロードマップおよびの800G イーサネット標準は、1.6Tbpsレーンへの移行を推進するコヒーレント光学技術へのエコシステムの転換を示しています。フォトニックスイッチングファブリックはホップ数と遅延を削減し、電気式スパインリーフツリーのオーバーサブスクリプションペナルティなしにAIクラスターのスケールを可能にします。

商用5Gのロールアウトによる低遅延バックホール需要の加速

5G無線アクセスは5ms未満の往復遅延を必要とし、オペレーターは20km未満のファイバーパスを使用してエッジ集約サイトとコアデータセンターを接続することを余儀なくされています。Vapor IOとNVIDIAはラスベガスにAI対応の5Gエッジを展開し、[3]スタッフライター、「Vapor IOとNVIDIAがAI主導の5Gエッジ展開を開始」、Edge Industry Review、edgeir.comモバイルエッジコンピューティングとデータセンターインターコネクトファブリックの緊密な結合を示しています。ソフトウェア定義セグメンテーションおよび動的帯域幅割り当てにより、厳格なQoSを持つスライスがさまざまなアプリケーションプロファイルに対応できるようになります。

キャンパスの液冷改装による短距離光学支出の増加

液冷はより高いラック密度を可能にし、施設内の帯域幅要件を引き上げます。各改装はサーバー更新と同時に行われ、オペレーターはAI推論負荷によって引き起こされる東西トラフィックを維持するために16ファイバーMPO 400G光学技術を採用しています。EdgeConneXの2030年までのカーボンニュートラル運用計画などのサステナビリティコミットメントが、これらの熱・光学アップグレードと一致しています。

阻害要因の影響分析*

| 阻害要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コヒーレント光学技術およびROADMの高い初期コスト | -1.8% | グローバル、特に新興市場 | 短期(2年以内) |

| マルチベンダーの相互運用性とネットワーク複雑性の問題 | -1.2% | グローバル | 中期(2~4年) |

| 光ファイバー敷設技術者の不足 | -2.1% | 北米、西欧 | 中期(2~4年) |

| メトロホール用トレンチ工事の自治体許可の遅延 | -0.9% | 世界の都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コヒーレント光学技術およびROADMの高い初期コスト

高度なコヒーレントエンジンおよび再構成可能光学アドドロップマルチプレクサ(ROADM)はレガシー機器と比較して最大300%のプレミアムが課され、中堅キャリアの設備投資予算を圧迫しています。ROADM市場は2026年までに12億米ドルに達すると予測されており、大規模な投資ニーズを反映しています。コスト敏感地域のオペレーターはアップグレードを延期し、グローバルな二層採用パターンを強化しています。

光ファイバー敷設技術者の不足

通信インフラの構築は、半導体産業協会が2030年までに100万人の追加技術者が必要になると推計する労働力不足に直面しています。賃金インフレがメトロトレンチ工事のコストを上昇させ、長期にわたる訓練サイクルがプロジェクトの完了を遅延させています。農村地域での展開は最も深刻な制約を受けており、エッジゾーンへのラストマイル接続が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアオーケストレーションが次世代アーキテクチャを牽引

ハードウェアはデータセンターインターコネクト市場を支える高密度DWDMシェルフおよびコヒーレントトランシーバーを調達するオペレーターにより、2025年収益の47.35%を占めました。ソフトウェア層は、コントローラーが帯域幅プーリング、遅延ステアリング、およびフェイルオーバーを自動化することにより、16.12%のCAGRを記録する見込みです。コ・パッケージド・オプティクスを追求するベンダーはシリコンスイッチングと組み込みレーザーを融合し、ビットあたりの消費電力を低減してフットプリントを縮小しています。サービス収益は、設計、インテグレーション、およびライフサイクルサポートへの需要を反映して同時に成長しています。

ハードウェアのデータセンターインターコネクト市場規模はAIクラスターのロールアウトとともに拡大すると予測されていますが、プログラマブルオーケストレーションが戦略的差別化要因であり続けます。オペレーターはオープンAPIを使用してマルチベンダーの光学技術を単一のインテントベースのファブリックに統合し、プロビジョニングサイクルを数週間から数時間に短縮しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

接続タイプ別:長距離成長が地域間拡大を加速

短距離リンク(80km未満)は、メトロキャンパス、クラウドオンランプ、およびキャリアホテルが密な東西帯域幅を必要とするため、2025年収益の60.25%をもたらしました。ハイパースケーラーが地域間の冗長性を追求するにつれ、長距離システムが14.88%のCAGRで上回る成長を見せるでしょう。長距離のデータセンターインターコネクト市場規模は、既存のファイバーにより多くの容量を詰め込む1.6Tbpsコヒーレントプラットフォームから恩恵を受けるでしょう。

Medusa海底ケーブルなどのプロジェクトが欧州とアフリカを結ぶ新たなルートを追加し、新たな需要プールを生み出しています。一方、エッジの成長が短距離ボリュームを維持し、メトロドメインとバックボーンドメインの間でバランスの取れた設備投資配分を確保しています。

アプリケーション別:データモビリティが戦略的差別化要因として台頭

ディザスターリカバリーは企業がビジネス継続性態勢を強化するにつれ、2025年支出の42.55%のシェアをリードしました。AIモデル、データベース、およびコンテナイメージがクラウド間を流動的に移動するにつれ、データモビリティが15.05%のCAGRで最も速く成長するでしょう。モビリティソリューションのデータセンターインターコネクト市場シェアは、マルチクラウド戦略が低遅延レプリケーションおよびオブジェクトストレージシャトリングに依存するにつれ上昇しています。

共有リソースクラスタリングはHPCバーストをサポートし、エッジインテリジェンスがモデルを推論ノードにプッシュすることで、一時的なトラフィックピークを引き上げています。帯域幅オンデマンドおよびラインレートでの暗号化を提供するベンダーがこれらの遅延クリティカルなワークロードを獲得する立場にあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ICPs/CNPsがスケールを通じてイノベーションを牽引

通信サービスプロバイダーは全国的なファイバーフットプリントを活用してホールセール波長を収益化し、2025年収益の58.25%を維持しました。ハイパースケールプラットフォームとニュートラルコロケーションが容量追加を競うにつれ、インターネットコンテンツおよびキャリアニュートラルプロバイダーは14.66%のCAGRを記録するでしょう。政府、研究、教育の需要は公共機関がレガシーネットワークバックボーンを近代化するにつれ安定を保っています。

ハイパースケーラーはコストとサプライリスクを管理するため、Microsoftの自社製トランシーバープログラムに例示されるように光学技術を垂直統合しています。Equinixなどのニュートラルコロケーションチェーンがクロスコネクトマーケットプレイスを拡大し、ベンダーアグノスティックなインターコネクトファブリックへの世俗的な需要を強化しています。

地理的分析

北米は集中したハイパースケールキャンパス、高度なファイバーコリドー、および活発なオープンソースエコシステムを背景に、データセンターインターコネクト市場をリードしています。DE-CIX ダラスの400GEアップグレードはメトロの高密度化を浮き彫りにしています。米国のプロジェクトは堅固なベンチャー資金と有利な税制優遇措置の支援を受け、フォトニックスイッチの採用を先導しています。

アジア太平洋は最も速く成長している地域であり、中国、日本、インド、およびASEAN市場におけるクラウド採用を背景に、データセンター容量が2033年までに3倍になると見込まれています。国内AI推進と5Gロールアウトが短距離メトロ構築と国境を越えた長距離コリドーの両方を加速しています。

欧州はサステナビリティ規制とデジタル主権の目標のバランスを取っています。ドイツだけで2029年までに253億米ドルのデータセンター評価額に達すると予測されており、EUのカーボンニュートラル誓約に沿った高効率光学技術を購入しています。2Africaなどの海底ケーブルが冗長性を向上させ、中東およびアフリカのハブとのコンテンツ交換をサポートしています。

ラテンアメリカは投資が盛んなシアターとなっており、ブラジルが地域支出の40%を占め、BrookfieldによるAscentyのパートナー探索がハイパースケール成長への信頼を強調しています。メキシコのケレタロクラスターが米国市場への20ms未満の遅延を求めるクラウド大手を引きつけています。

中東とアフリカは主権AIおよびクラウド構想を推進しています。湾岸諸国は太陽光発電所に接続した液冷キャンパスを展開し、紅海沿いの陸上ルートおよびケニアへの新たなケーブル着陸が大陸全体のリーチを広げています。

競争環境

競争は継続的な統合が進む中で緩やかです。NokiaによるInfineraの23億米ドルの買収はコヒーレントDSPシリコンとグローバルチャネルリーチを結び付け、エンドツーエンドの光学ポートフォリオをめぐる競争を激化させています。ZayoによるCrown Castleのファイバー資産の42億5,000万米ドルの取引は、米国の第2層都市でのメトロプレゼンスを強化しています。

ベンダーはハードウェアとソフトウェアの統合スタック、AI駆動のネットワークテレメトリー、およびサステナビリティ機能によって差別化を図っています。フォトニックスイッチングまたはコ・パッケージド・オプティクスをターゲットとするスタートアップがビットあたりのコストを削減することで現状を打破しています。KyndrylとCloudflareの提携またはLumenとGoogle Cloudの提携などのエコシステムアライアンスが接続性とマネージドサービスをバンドルし、バリューキャプチャーを深化させています。

マルチコアファイバー、量子安全暗号化、およびシリコンフォトニクスに関する特許出願が加速しています。ハイパースケーラーが自社開発と外部調達の判断を行うにつれ、知的財産の深さが戦略的な盾となっています。

データセンターインターコネクト産業のリーダー企業

Ciena Corp

Cisco Systems Inc

Juniper Networks Inc

Fujitsu Ltd

Microsemi Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Brookfieldはブラジルのデータセンターブームを受け、Ascentyのパートナーを探索

- 2024年12月:MDC Data Centersがケレタロ施設でメキシコに参入

- 2024年11月:Equinixが効率化プロジェクトの資金調達のためにグリーンボンドを11億5,000万ユーロ発行

- 2024年10月:Nokiaが23億米ドルのInfinera買収を完了

グローバルデータセンターインターコネクト市場レポートの範囲

データセンターインターコネクト(DCI)技術は、高速パケット光学接続を使用して、短距離、中距離、または長距離で2つ以上のデータセンターを相互接続します。大規模な事業者の中には、拡張されたエンタープライズインフラ内で自社のデータセンターを接続するためにDCIを使用するものもあれば、パートナー、クラウドプロバイダー、またはデータセンターオペレーターに接続してより簡単なデータとリソースの共有を可能にしたり、ディザスターリカバリーのニーズに対応したりするものもあります。調査対象となる市場は、スペースと電力の課題に対処するためにDCIを活用するエンドユーザー産業に焦点を当てています。

データセンターインターコネクト市場は、アプリケーション別(ディザスターリカバリーおよびビジネス継続性、共有データおよびリソース、データ(ストレージ)モビリティ)、エンドユーザーバーティカル別(通信サービスプロバイダー(CSP)、インターネットコンテンツおよびキャリアニュートラルプロバイダー(ICPs/CNPs)、政府・研究・教育(政府/R&E))、地域別に区分されています。

市場規模および予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されています。

| ハードウェア(DWDM、OTN、パケット) |

| ソフトウェア定義ネットワーキングおよびコントロール |

| サービス(マネージド、プロフェッショナル) |

| 短距離 |

| 長距離 |

| ディザスターリカバリーおよびビジネス継続性 |

| 共有データおよびリソースクラスタリング |

| データ(ストレージ)モビリティ |

| その他のアプリケーション |

| 通信サービスプロバイダー(CSP) |

| インターネットコンテンツ・キャリアニュートラルプロバイダー(ICPs/CNPs) |

| 政府・研究・教育 |

| その他のバーティカル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア(DWDM、OTN、パケット) | ||

| ソフトウェア定義ネットワーキングおよびコントロール | |||

| サービス(マネージド、プロフェッショナル) | |||

| 接続タイプ別 | 短距離 | ||

| 長距離 | |||

| アプリケーション別 | ディザスターリカバリーおよびビジネス継続性 | ||

| 共有データおよびリソースクラスタリング | |||

| データ(ストレージ)モビリティ | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 通信サービスプロバイダー(CSP) | ||

| インターネットコンテンツ・キャリアニュートラルプロバイダー(ICPs/CNPs) | |||

| 政府・研究・教育 | |||

| その他のバーティカル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

データセンターインターコネクト市場の現在の規模と成長率はどのくらいですか?

グローバル収益は2026年に186億2,000万米ドルに達し、14.73%のCAGRで2032年には424億5,000万米ドルに上昇すると予測されています。

データセンターインターコネクトソリューションの中で最も速く拡大している接続タイプはどれですか?

長距離(80km以上)リンクは2026年から2032年にかけて14.88%のCAGRで成長すると予測されており、短距離展開を上回っています。

AIおよびHPCワークロードが将来のインターコネクト投資をどのように形成していますか?

400Gbpsから800Gbpsの帯域幅を必要とするトレーニングクラスターが、オペレーターに低遅延性能のためのコヒーレント光学技術、フォトニックスイッチング、およびソフトウェア定義コントロールの採用を促しています。

なぜ通信サービスプロバイダーは引き続き最大の顧客グループであり続けているのですか?

広範なファイバーフットプリントとホールセール波長サービスを所有しており、コンテンツおよびキャリアニュートラルプロバイダーが急速に規模を拡大している中でも2025年収益の58.25%を獲得することができています。

最も速い設備容量の成長を記録している地域はどこですか?

アジア太平洋で、中国、日本、インド、および東南アジアにおけるクラウド採用を背景に、データセンターの総容量が2033年までに3倍になる見込みです。

ベンダーはデータセンターリンクにおける消費電力を削減するためにどのような技術を展開していますか?

コ・パッケージド・オプティクスおよびフォトニックスイッチングが複数の電気段階を排除し、ビットあたりのエネルギーを低減してオペレーターがネットゼロ目標を達成するのを支援しています。

最終更新日: