データ分類市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.28 十億米ドル |

| 市場規模 (2031) | 5.98 十億米ドル |

| 成長率 (2026 - 2031) | 21.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

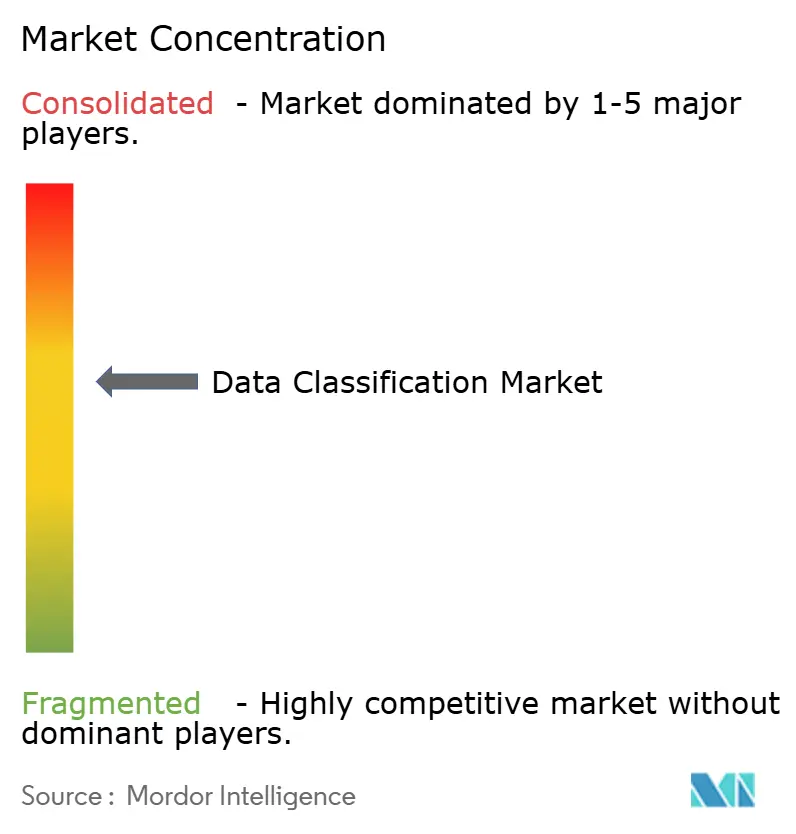

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ分類市場分析

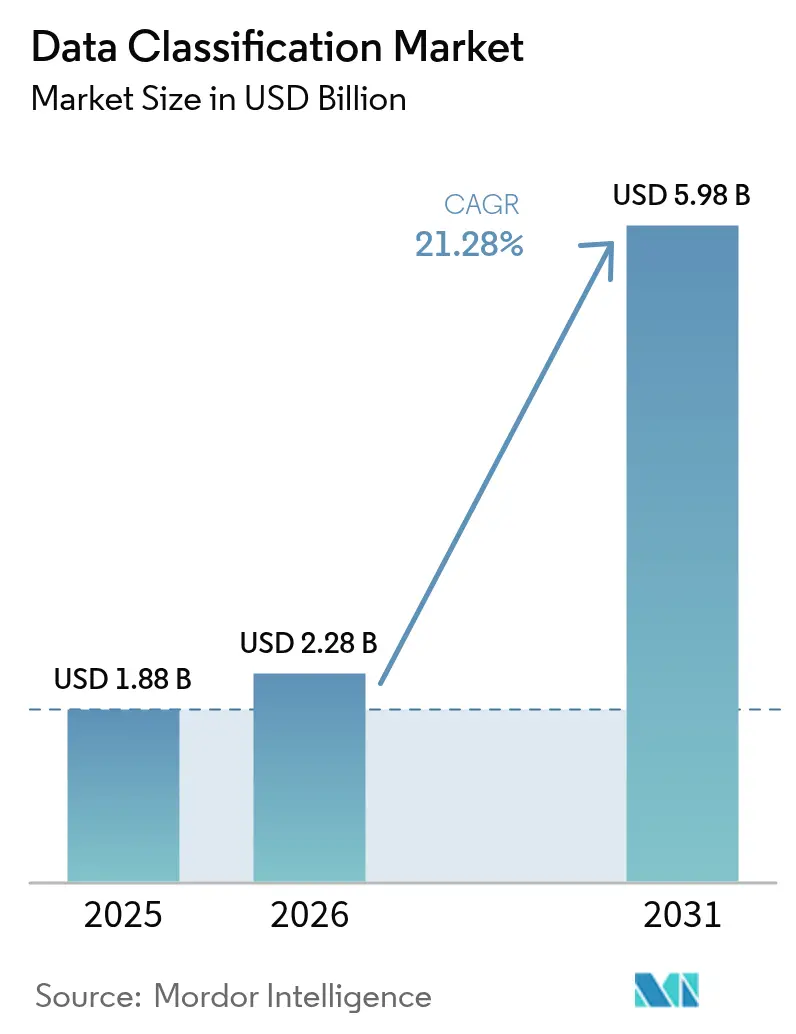

2026年のデータ分類市場規模はUSD 22億8,000万と推定され、2025年の USD 18億8,000万から成長し、2031年にはUSD 59億8,000万に達する見通しで、2026年から2031年にかけて21.28%のCAGRで成長します。毎日3億2,877万TBが生成されると推定されるデータの急速な増大と、世界的なプライバシー規制の強化により、企業はハイブリッドクラウド環境全体にわたってスケールするリアルタイムのAI対応データラベリングの導入を迫られています。クラウドネイティブアーキテクチャに組み込まれたAI搭載の分類エンジンは、非構造化リポジトリ全体で機密情報を検出し、アジア太平洋地域のソブリンクラウド構想が地域需要を牽引しています。2024年にエネルギーセクターの平均侵害コストがUSD 478万に達した脅威の高まりは、自動化されたガバナンスの緊急性をさらに強調しています。AWSやMicrosoftなどのハイパースケーラーによる地域データセンターへの投資は、レイテンシを低減し、データ居住要件を満たすことで市場の勢いを加速させています。

主要レポートのポイント

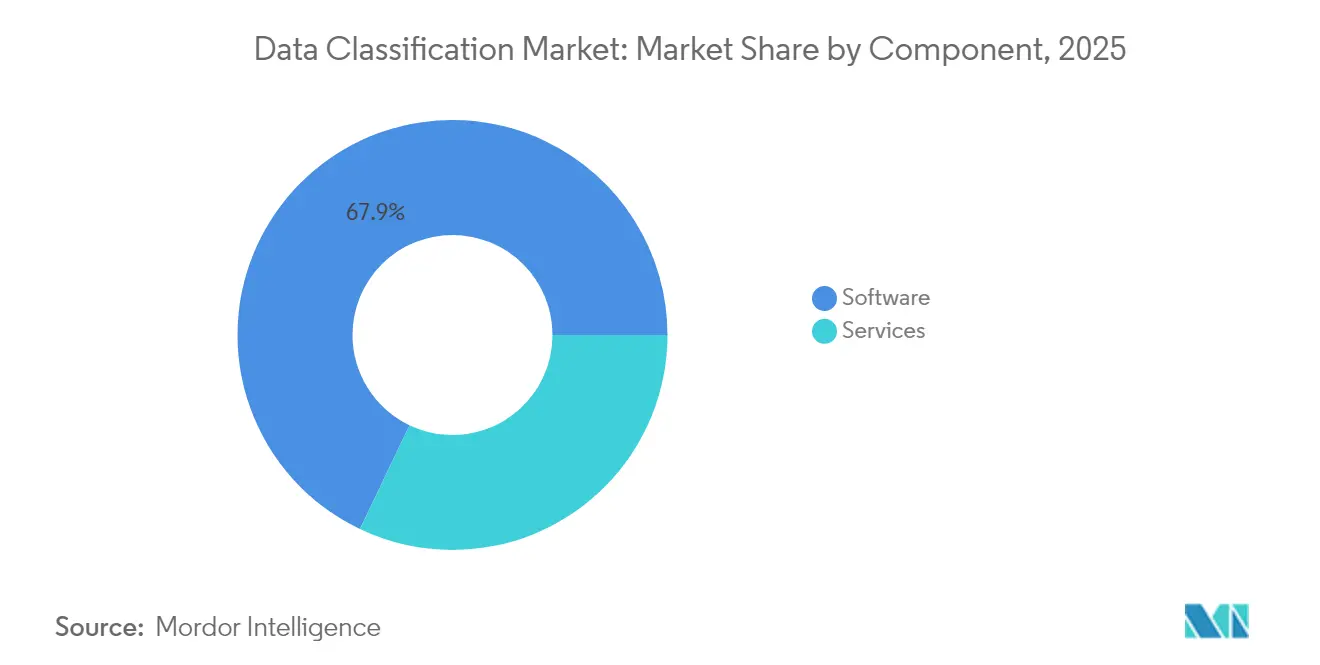

- コンポーネント別では、ソフトウェアが2025年に67.92%の収益シェアをリードし、サービスは2031年にかけて23.62%のCAGRで成長する見込みです。

- 分類方法別では、コンテンツベースモデルが2025年に42.76%のシェアを獲得し、ML駆動型アプローチは2031年にかけて22.44%のCAGRで拡大すると予測されています。

- 組織規模別では、大企業が2025年にデータ分類市場シェアの70.55%を占め、SMEセグメントは23.29%のCAGRで成長する見通しです。

- アプリケーション別では、アクセス制御およびIAMが2025年のデータ分類市場規模の56.12%を占め、ガバナンスおよびコンプライアンスは22.91%のCAGRで拡大しています。

- 業種別では、BFSIが2025年に35.12%の収益シェアを貢献し、政府・防衛は21.78%のCAGR成長が見込まれています。

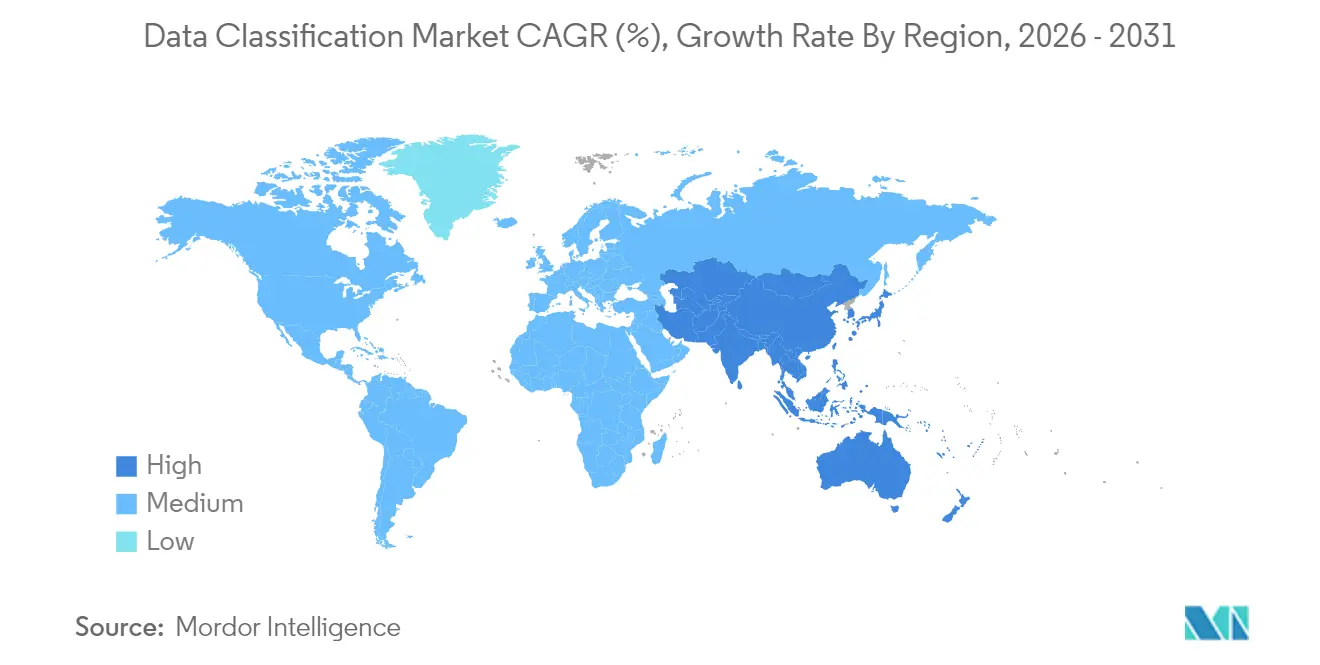

- 地域別では、北米が2025年に40.62%のシェアを占めましたが、アジア太平洋地域は2031年にかけて22.07%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ分類市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なプライバシー規制の拡大 | +4.2% | EUおよび北米、APACに集中した影響を持つグローバル | 中期(2〜4年) |

| 非構造化データの爆発的増加と侵害リスク | +3.8% | 特に北米とヨーロッパで深刻なグローバル | 短期(2年以内) |

| クラウドネイティブなデータ分類需要 | +3.5% | APACが中核、MEAおよびラテンアメリカへの波及 | 中期(2〜4年) |

| AI/ML搭載の自動分類が本番環境で大規模展開 | +3.1% | 北米とEUがリード、APACでの急速な普及 | 短期(2年以内) |

| インラインタギングを可能にするコンフィデンシャルコンピューティングチップセット | +2.4% | 北米および一部のEU市場 | 長期(4年以上) |

| きめ細かいデータラベリングを必要とする生成AIの安全性 | +2.7% | 規制産業での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なプライバシー規制の拡大

欧州のDORAルールおよび改訂されたHIPAA基準は、コンプライアンスを定期的な監査から継続的な検証へとシフトさせ、企業はデータ処理ワークフローに直接分類ロジックを組み込むことを義務付けられています[1]米国連邦官報、「連邦情報システムのセキュリティおよびプライバシー管理」、federalregister.gov。複数の法域で事業を展開する多国籍企業は、最も厳格なグローバル要件をベースラインとして適用することが多く、統一された分類アーキテクチャの展開を加速させています。金融機関は数分以内にマネーロンダリング防止報告を行う必要があり、ポリシー主導の探索に対する需要が高まっています。GDPRに準拠したラテンアメリカのデータ主権法からも同様の圧力がかかっています。これらの規制が合わさることで調達サイクルが短縮され、中規模企業でさえポリシーを自動更新するSaaSベースのツールへの移行が促進されています。

非構造化データの爆発的増加と侵害リスク

非構造化リポジトリは年間62%増加しており、セキュリティチームは誰が機密記録を保持しているかを把握できない状態にあります。企業はファイル共有の82%に過剰なアクセス権限が設定されていると報告しており、貴重な設計情報や顧客データが露出しています。エネルギー公益事業者は週に1,100件のサイバー攻撃を受けており、侵害調査では誤分類されたドキュメントが根本原因として挙げられています。法律事務所も同様のリスクにさらされており、クライアントファイルがラベルなしで共有ドライブに保存されています。静的なルールセットでは動的なコラボレーションプラットフォームに対応できないため、AIによるパターン認識がますます選択されるようになっています。

クラウドネイティブなデータ分類需要

オーストラリアの組織の64%がソブリン戦略をテストしており、APACの公共部門機関のほぼ半数が1年以内にそのような管理を採用する計画を持っています。分類エンジンはローカルのデータ居住制約を尊重しながら、マルチクラウド環境全体で動作する必要があります。MicrosoftのUAEを拠点とするG42とのUSD 15億のパートナーシップは、規制対象ワークロードを分離するための組み込みラベリングに依存する地域コンピューティングの拡大を示しています。ソブリンクラウドの採用により、企業はグローバル標準と管轄区域固有のタグという二重のポリシー層を維持することを余儀なくされています。このマッピングを自動化するベンダーは明確な差別化を獲得しています。

AI/ML搭載の自動分類が本番環境で大規模展開

企業は現在、機械学習をレガシーの探索パイプラインに重ねることでデータ品質が96%向上したと報告しています。Forcepointは、Getvisibilityの自己学習モデルを統合して長時間のルール作成を排除し、ライブフィードバックによって精度を向上させました。Microsoft Purviewは200以上の組み込み情報タイプを提供し、Exchange、SharePoint、SQLアセット全体でコンテンツを自動的にラベル付けします。モデル精度の向上により誤検知が減少し、ヘルプデスクの負担が軽減され、ユーザーの採用が加速します。SMEは以前は手動チューニングのためのリソースが不足していたため、最も恩恵を受けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 業界横断的な分類体系標準の欠如 | -2.1% | 新興市場で特に課題が大きいグローバル | 長期(4年以上) |

| レガシー環境における高い統合コスト | -1.8% | 確立されたITインフラを持つ北米とヨーロッパ | 中期(2〜4年) |

| 合成データの急増による「分類負債」 | -1.5% | AI集約型産業・地域に集中したグローバル | 中期(2〜4年) |

| 平文検査を遅延させる準同型暗号 | -1.2% | 北米とEUが採用をリード、選択的な企業展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

業界横断的な分類体系標準の欠如

金融規制当局はリスクデータを医療当局とは異なる方法で分類しており、ベンダーはセクター固有のルールライブラリを維持することを余儀なくされています。多国籍企業はファイルを転送する際にGDPRの用語と中国の「重要データ」の定義を調整する必要があります。この断片化はカスタムコーディングの労力を増大させ、ベンダーロックインへの懸念を高め、購買決定を遅らせます。業界団体はオープンスキーマの提案を起草していますが、採用は依然として不均一です。その結果、インテグレーターは純粋なソフトウェアライセンスよりもマッピングワークショップから相当な収益を得ています。

レガシー環境における高い統合コスト

重要インフラプロバイダーは20年以上前に導入されたシステムを依然として運用しており、その多くは最新のAPIを欠いています[2]Thales Group、「重要インフラサイバーセキュリティレポート」、thalesgroup.com。そのような環境への分類の後付けは18ヶ月を超えることが多く、その間コンプライアンスリスクは未解決のままです。SMEも同様の摩擦を経験しており、限られたセキュリティスタッフが日常業務と変革プロジェクトのバランスを取る必要があります。予算管理者は、より広範なERPアップグレードが予定されるまで分類の展開を延期することがあります。ベンダーはこれらのコストを抑制するためにエージェントレスコネクタと事前構築済みパイプラインを推進していますが、複雑さは依然として主要な阻害要因です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェアライセンスを超えた成長を牽引

ソフトウェアは引き続き最高の収益を生み出し、2025年のデータ分類市場の67.92%を占めました。ライセンス販売はポリシーエンジン、探索クローラー、SaaSダッシュボードを中心としていました。それでも、プロフェッショナルおよびマネージドサービスは23.62%のCAGRで拡大しています。これは企業が長年にわたる分類負債を解消するためのガイダンスを必要としているためです。エンゲージメントは多くの場合、修復バックログを生み出し内部リソースを圧迫するマルチペタバイトスキャンから始まります。マネージドサービスプロバイダーは、サブスクリプションベースでモデルの再トレーニング、規制更新、チケットトリアージを処理することでスキル不足を補います。これらの契約は数年にわたることがあり、支出を一時的な資本支出から継続的なOPEXへとシフトさせます。このアプローチは、予測可能な予算と監査対応の証拠を求める取締役会に共鳴します。金額ベースでは、サービスは2031年までにデータ分類市場規模のUSD 21億6,000万を占める可能性があり、その戦略的重要性を反映しています。そのため、ソフトウェアベンダーはマージンを守るためにプレミアムティアにアドバイザリー機能をバンドルしています。

第二世代の実装は、年次ヘルスチェックではなく継続的なチューニングに依存しています。サービスパートナーは、新しいデータがオブジェクトストレージに格納されるたびに分類をトリガーするDevSecOpsパイプラインを構築します。また、事業部門全体で共有された分類体系を体系化し、買収のオンボーディングタイムラインを短縮します。このトレンドは、中堅企業が希少な専門家を雇用する代わりに専門知識を借りることができるため、データ分類市場を拡大させます。ベンダーのマーケットプレイスには、ISO 27001、HIPAA、またはPCIテンプレートに準拠したキュレーションされたサービスバンドルが掲載されており、採用をさらに民主化しています。サービス収益が加速するにつれて、システムインテグレーターはドメイン知識を強化し、ウォレットシェアを確保するためにブティックコンサルタント会社を買収しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

分類方法別:機械学習が精度のベンチマークを再定義

コンテンツベースの検査は、正規表現とフィンガープリンティングを活用して知的財産にフラグを立てることで、2025年の支出の42.76%を占めました。しかし、ML駆動型およびセマンティックモデルは、数百万のラベル付きドキュメントからコンテキストを学習することで22.44%のCAGRで成長しています。文章構造を分析するトランスフォーマーネットワークなどのパターン非依存の機能は、再現率を向上させ誤検知を削減します。Microsoft Purviewはグローバルテレメトリでトレーニングされており、顧客の操作なしに定期的なモデル更新を促進します。Digital Guardianはコンテンツの手がかりの上に場所やデバイスの状態などのコンテキストシグナルを重ね、リスク加重タギングを可能にします。組み合わせたアプローチは事前設定済みバンドルとして提供されるようになり、管理者はビジネスを中断することなく新しいエンジンを段階的に導入できます。

早期採用者は、MLによってレビュアーの生産性が35%向上し、人間の判断を必要とするアイテムが減少したと報告しています。多言語アーカイブを持つ組織は、セマンティックモデルが手動のキーワードリストよりも言語の多様性をうまく処理するため、測定可能な恩恵を受けています。ベンダーはAPIを開放して顧客固有のオントロジーを統合し、ゼロからの開発なしにカスタム精度を実現しています。このシフトは、かつてはエリートの機能であったものをSaaSのチェックボックスに変えることで、データ分類市場を拡大させます。それでも、トレーニングデータはニッチなドメインのボトルネックであり続けており、一部の企業は相互利益協定の下で匿名化されたコーパスを共有しています。予測期間にわたって、MLの採用により価値実現までの時間が四半期から数週間に短縮され、デフォルトの方法論としての地位が確立されると予想されます。

組織規模別:クラウドネイティブプラットフォームがエンタープライズグレードのラベリングを民主化

大企業は規制上のリスクと予算の深さにより、2025年の収益の70.55%を占めました。大企業はオンプレミスのファイルサーバーとマルチクラウド環境にまたがる統合ガバナンススイートの早期推進者でした。それでも、SMEはゼロインフラのSaaSオファリングの恩恵を受け、現在最も急成長しているコホートとなっており、23.29%のCAGRを記録しています。ほとんどのプラットフォームは数時間以内にプロビジョニングされ、電子メール、コラボレーション、オブジェクトストレージへの軽量コネクタのみを必要とします。サブスクリプションティアはコストを使用量に合わせており、従業員500人未満の企業にとっても参入ポイントが実現可能です。医療、金融、法律コンテンツ向けに調整されたテンプレートは、SMEには専任のコンプライアンス担当者がいないため、展開を加速させます。

Microsoftのコミュニティ主導のワークショップなどの教育リソースは、ITジェネラリストが分類ポリシーを管理するためのトレーニングを行うことで、さらに障壁を下げています。PUZZLEフレームワークは、SMEがクラウドワークロードに最小限の実行可能なセキュリティを組み込むことができる実践的なチェックリストを提供します。業界団体もオープンソースのルールパックを配布しており、メンバーは白紙から始めることなくブートストラップできます。採用が拡大するにつれて、プラットフォームベンダーはすべてのテナントのML精度を向上させるテレメトリを収集し、小規模企業に不均衡な恩恵をもたらすフライホイールを生み出します。このパターンは、マーケットプレイスが中堅市場で人気のある会計、人事、顧客関係システム向けのニッチコネクタを掲載するインセンティブを与え、カスタムスクリプトなしにカバレッジを拡大します。

アプリケーション別:ガバナンスおよびコンプライアンスが中心的役割へ

アクセス制御およびIAMは、ラベル駆動型の権限がゼロトラストポリシーのバックボーンを形成するため、2025年の支出の56.12%を占めました。分散した労働力が機密文書をチャットや個人所有デバイスのチャネルを通じて共有するため、電子メールおよびモバイル保護がそれに続きました。最も急速な成長は22.91%のCAGRで、規制当局や取締役会向けに指標を表示するガバナンスおよびコンプライアンスダッシュボードにあります。これらのツールは分類テレメトリから情報を引き出し、データの居住地、保持、系譜を可視化します。自動保証ポータル向けに機械可読レポートをエクスポートし、監査準備を数週間から数時間に短縮します。この機能は、SECのサイバーセキュリティインシデントルールなどのほぼリアルタイムの開示義務の下で重要になります。

リスクスコアリングエンジンとの統合により、コンプライアンスチームはファイル数ではなくデータの重要性に基づいて修復の優先順位を付けることができます。高度なダッシュボードは、誤ってラベル付けされた記録が地域を離れた場合の潜在的な罰金を推定する予測分析を組み込んでいます。そのため、支出パターンはポイントDLPプラグインから組み込み分析を備えた統合プラットフォームへとシフトしています。ベンダーはコンプライアンスモジュールをプロダクトレッドグロースのレバーとして位置付け、リスク調査結果を表示し完全機能スイートへのアップセルを促すフリーミアムライセンスティアを提供しています。結果として生まれる透明性は経営幹部のスポンサーシップを促進し、データ分類市場をセキュリティ部門を超えて拡大させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:政府・防衛が支出軌道を加速

BFSIはバーゼルIII自己資本規制とマネーロンダリング防止検出義務に牽引され、2025年の収益の35.12%を生み出しました。医療はHIPAAの近代化と電子健康記録の推進により続きました。最も急速な拡大は21.78%のCAGRで政府・防衛にあり、ゼロトラスト要件と機密情報ワークフローが正確なラベリングを必要としています。更新された国防総省情報セキュリティプログラムは、請負業者に電子メール、コラボレーションプラットフォーム、クラウドストレージ全体で統一されたマーキングルールを適用することを義務付けています。技術データ制限の検証ウィンドウは現在6年間に延長されており、継続的なサービス収益を確保しています。防衛機関はまた、安全なクロスドメインソリューションをサポートするためにネットワークゲートウェイでのインラインラベリングに投資しています。

スマートグリッド分析を実験している公益事業者などの重要インフラ事業者は、国家レベルの脅威をブロックするために防衛グレードの慣行をますます模倣しています。国家データ戦略はソブリンクラウド施設を求めており、それが分類タグによって強制されるマルチテナントセグメンテーションを必要とします。大規模なシステムインテグレーターは公共部門エンティティとジョイントベンチャーを形成し、製品ロードマップをミッションニーズに合わせています。これらの契約は国内ホスティングを指定することが多いため、ローカライゼーションが地域のSaaSフットプリントを拡大します。したがって、垂直特化は競争上の差別化要因となり、データ分類市場への安定した流入を確保します。

地域分析

北米は2025年の収益の40.62%でリーダーシップを維持しました。これは厳格な規制と早期のAI採用により、企業が探索プログラムの近代化を推進したためです。BigIDの2025年のUSD 6,000万の資金調達ラウンドは、新しいSEC開示ルールに先立ってデータ衛生を自動化するソリューションへのベンチャー投資意欲を示しています。金融機関は日中報告を満たすためにラベリングを展開し、医療プロバイダーは進化するHIPAA拡張に準拠するために電子医療記録にタグを統合しています。カナダの州プライバシー法は連邦要件を反映しており、一貫した需要を強化しています。メキシコのテクノロジークラスターはUSMCAのデータ転送条項を満たすためにクラウドホスト型プラットフォームを採用していますが、採用は多国籍子会社に集中しています。

アジア太平洋地域はソブリンクラウド義務とハイパースケーラーによる大規模なインフラ支出を反映し、22.07%のCAGRで最も急成長している地域です。AWSはマレーシアにUSD 60億を誓約し、NTTはバンコクのデータセンターにUSD 9,000万を投資しており、規制対象ワークロードを分離するための組み込みラベリングに依存するローカルコンピューティングを創出しています。中国は対外データ承認の緩和を提案していますが、依然として多くのデータセットを「重要」と分類しており、二重管理を強制しています。日本と韓国は貿易秘密を保護するために5G製造に分類を展開しています。インドのITサービス輸出業者はクライアントデータを分離するためのマルチテナントタギングを求めており、クラウドサブスクライバーのアドレス可能なプールを拡大しています。

ヨーロッパは、2025年までに継続的な管理テストを要求するデジタル運用レジリエンス法に牽引され、金額ベースで確固たる2位にランクされています。ドイツのインダストリー4.0工場は知的財産を保護し、サプライチェーンセキュリティ監査に準拠するために運用データにタグを付けています。英国はブレグジット後の適切性と国内イノベーション規則のバランスを取っており、企業は二重ポリシーの下で国境を越えたフローを監視しています。フランスは公共部門のワークロードをホストするためにソブリンクラウドゾーンを推進し、イタリアは重要インフラ保護を強化しています。GDPR早期採用者である北欧諸国は現在、平文を露出せずにインラインタギングを可能にするコンフィデンシャルコンピューティングチップをパイロット展開しており、次世代イノベーションに向けて地域を位置付けています。

競争環境

データ分類市場は、ハイパースケールクラウドベンダーと専門セキュリティ企業がプラットフォームシェアを争う中、中程度の断片化を示しています。Microsoft Purviewは、Azure、Microsoft 365、SQLサービス全体にラベリングを統合し、大企業を引き付けるワンストップガバナンスを提供しています。AWS、Google Cloud、IBMはストレージAPIに同様の管理を組み込み、開発者の採用摩擦を低減しています。VaronisBigIDなどの専門ベンダーは、データ系譜を可視化する深いコンテンツ分析とプライバシーダッシュボードによって差別化しています。Cyeraなどの新興プレーヤーはクラウドネイティブなデータセキュリティポスチャー管理に注力し、急速な資金調達を集めてイノベーションを加速させています。

買収活動が競争ダイナミクスを再形成しています。ForcepointはGetvisibilityを買収し、自己学習モデルをDLPエンジンと組み合わせ、ハイブリッドクラウド全体での精度を向上させました。CapgeminiはSynitiを買収し、データ品質サービスとガバナンスコンサルティングを融合させ、付加価値オファリングを拡大しました。SnowflakeによるReka AIの買収とDatabricksによるMosaicMLの買収は、分析、AI、ラベリング機能の収束を示しています。これらの動きは、ライセンスの複雑さを削減しコンプライアンス証拠を統合するコンソリデートされたプラットフォームへの購買者の好みに応えています。

価格モデルはスキャンされたテラバイト数と保護されたユーザー数に連動した消費ベースのティアへと進化しています。ベンダーは価値実現までの時間を加速するために事前構築済み分類体系を含むスターターキットをバンドルしています。チャネルパートナーはセクター規制をコード化した垂直アクセラレーターを構築し、粘着性のあるエコシステムを創出しています。競争優位性はますます実証可能なROIを中心に展開しており、サプライヤーは侵害コスト回避と監査リソース節約を示しています。狭いポイントソリューションを提供する市場参入者は、顧客がグローバルサポートネットワークに支えられた統合スイートに集約するにつれて圧力に直面しています。

データ分類産業リーダー

Amazon Web Services, Inc.

Boldon James Ltd(QinetiQ)

IBM Corporation

Microsoft Corporation

Broadcom Inc.(Symantec Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:KyndrylはMicrosoftとともにデータセキュリティポスチャー管理サービスを開始し、自動化された探索と分類を提供して運用コストを31%削減しました。

- 2025年4月:Forcepointは、ハイブリッド環境全体で統一された管理を提供するDSPMおよびDDR機能を組み合わせたデータセキュリティクラウドプラットフォームをリリースしました。

- 2025年4月:Forcepointはセキュリティスタックに適応型AI駆動の分類を追加するGetvisibilityの買収を完了しました。

- 2025年3月:BigIDはデータ衛生とプライバシー機能を拡大するためにUSD 6,000万のシリーズE資金調達を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、データ分類市場を、オンプレミス、クラウド、およびハイブリッド環境全体にわたって、構造化・半構造化・非構造化データにタグ付け、ラベル付け、および取り扱いルールを適用するすべてのソフトウェアプラットフォームおよび関連するプロフェッショナルサービスまたはマネージドサービスと定義しています。Mordor Intelligenceによると、バンドルされたディスカバリー、カタログ、バックアップ、またはより広範なセキュリティスイートは、分類モジュールが個別に価格設定および報告されている場合にのみ含まれます。

スコープ除外:主にデータディスカバリー、カタログ管理、またはAIモデルトレーニング向けのデータセットラベリングを目的としたツールは、本スコープの対象外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 分類方法別

- コンテンツベース

- コンテキストベース

- ユーザー/ロールベース

- ML駆動型およびセマンティック

- 組織規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- アクセス制御およびIAM

- ガバナンスおよびコンプライアンス

- 電子メールおよびモバイル保護

- 業種別

- BFSI

- 医療およびライフサイエンス

- 政府・防衛

- ITおよびテレコム

- エネルギーおよびユーティリティ

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の銀行、医療、通信、および公的機関の最高情報セキュリティ責任者(CISO)を対象に構造化インタビューを実施しました。次に、ディストリビューターおよびサイバーセキュリティ監査人を対象にアンケート調査を実施しました。導入トリガー、ユーザーあたりの料金レンジ、およびクラウド移行速度に関する知見により、Mordorのアナリストはデスクリサーチから導出した前提を修正することができました。

デスクリサーチ

当チームは、米国国立標準技術研究所(NIST)のインシデントアーカイブ、欧州連合サイバーセキュリティ機関(ENISA)の侵害データベース、英国ICOのペナルティログ、およびセキュリティソフトウェアのHSコードをタグ付けしたVolzaの出荷記録などのオープンソースから調査を開始しました。決算報告書および10-Kにより、業種別の平均販売価格およびシート普及率が明らかになり、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許分析はベンダーの規模と革新性の評価に役立ちました。記載されたソースは、レビューされたより広範な資料群の例示であり、網羅的なものではありません。

市場規模推計と予測

トップダウンの構築では、国別の企業数および規制対象データのワークロードを観測された分類普及率に結び付け、それにライセンスとサービスの混合価格を乗じています。サプライヤーの積み上げ、チャネルチェック、および匿名化された契約金額がボトムアップの検証を提供します。主要変数には、コンプライアンス義務下のユーザーシート数、非構造化データ量、平均ライセンスコスト、クラウドストレージシェア、規制上の罰則頻度、およびセキュリティ予算の成長が含まれます。これらのドライバーに対する多変量回帰により2030年までの需要を予測し、シナリオ分析によりプライバシー規制の強化または緩和をテストします。ボトムアップカバレッジのギャップは、地域別の価格散布図と中間点ボリュームで補完されます。

データ検証と更新サイクル

モデルのアウトプットは、上級者の承認前に外部支出指数およびベンダーの業績に対する分散スクリーニングを受けます。レポートは年次で更新され、重大な侵害や政策変更に対しては中間改訂が行われ、クライアントが最新のベースラインを受け取れるよう確保しています。

Mordorのデータ分類ベースラインが信頼性を誇る理由

公表された推計値がしばしば異なるのは、出版社がスコープ、入力変数、および更新頻度を異なる形で選択するためです。Mordorの厳格な境界設定、年次更新されるドライバー、およびトップダウンとボトムアップのバランスの取れた照合により、意思決定者に対するこれらの歪みを最小化します。

主なギャップ要因には以下が含まれます:一部の調査はソリューション収益のみを計上し、他の調査は積極的なクラウドシートの曲線を外挿し、また複数の調査が隔年で更新されるため、急速に変化するプライバシー法に対してラグが生じています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 1.88 B(2025年) | Mordor Intelligence | |

| USD 1.85 B(2024年) | Global Consultancy A | ソリューションのみのスコープおよび35%のCAGR前提 |

| USD 1.66 B(2024年) | Industry Research B | プロフェッショナルサービスおよび3つの新興地域を除外 |

これらの対比は、明確に定義されたスコープ、変数レベルの検証、およびタイムリーな更新が、Mordor Intelligenceをプランナーおよび投資家にとって信頼できる参照点とする理由を示しています。

レポートで回答される主要な質問

データ分類市場の現在の規模はどのくらいですか?

市場は2026年にUSD 22億8,000万と評価されており、21.28%のCAGRを示して2031年までにUSD 59億8,000万に達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域はソブリンクラウド義務とインフラ投資により、データ分類市場が2031年にかけて22.07%のCAGRを記録すると予想され、最も高い成長を示しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは23.62%のCAGRで成長しています。これは組織がハイブリッド環境全体でAI対応ラベリングを展開・維持するための専門的なガイダンスを必要としているためです。

機械学習手法は採用にどのような影響を与えていますか?

ML駆動型分類は精度を向上させ、誤検知を減らし、手動チューニングを削減することで、中小企業がエンタープライズグレードの保護にアクセスできるようにしています。

どの業界が最も積極的に投資していますか?

BFSIは厳格な規制により現在の支出をリードしており、政府・防衛は国家安全保障要件により21.78%のCAGRで最も急速な成長を示しています。

より広範な展開に対する主要な制約は何ですか?

特に時代遅れのシステムを依然として運用している重要インフラセクターにとって、分類をレガシー環境に統合することはコストがかかり時間を要します。

最終更新日: