コンデンスミルク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.21 十億米ドル |

| 市場規模 (2031) | 20.01 十億米ドル |

| 成長率 (2026 - 2031) | 12.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンデンスミルク市場分析

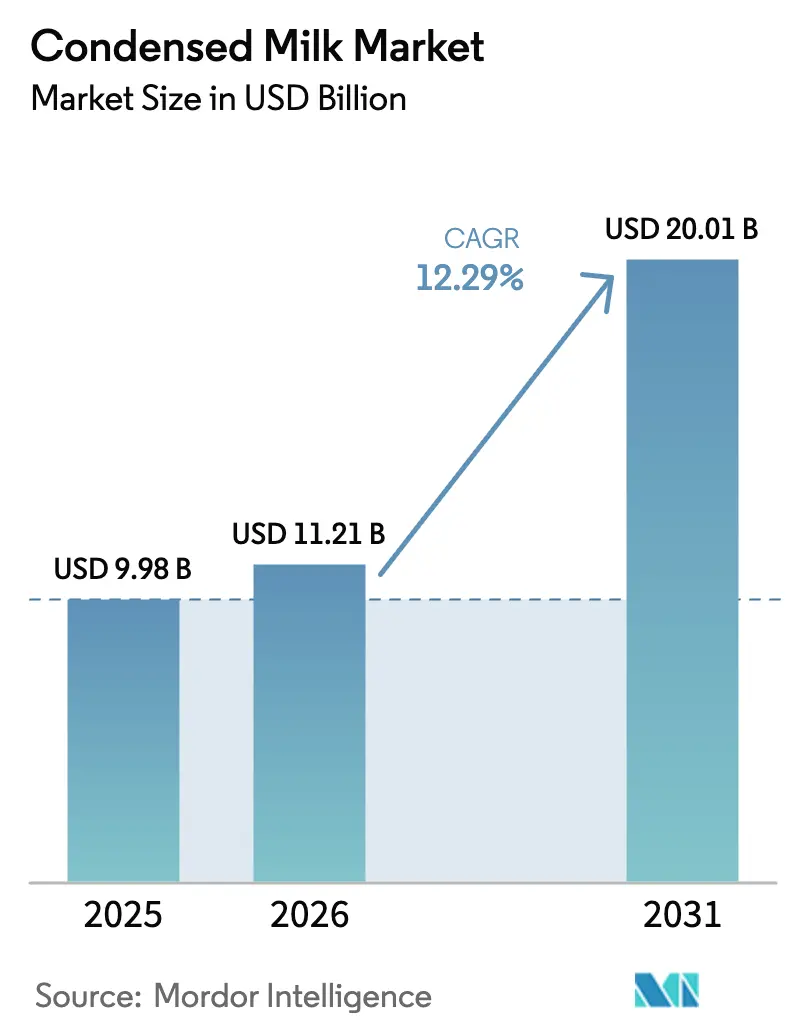

コンデンスミルク市場規模は、2025年に99億8,000万米ドル、2026年に112億1,000万米ドルと予測され、2031年までに200億1,000万米ドルに達し、2026年から2031年にかけてCAGR 12.29%で成長する見込みです。同市場は、単なる伝統的な乳製品から、製パン製造、レディ・トゥ・ドリンク飲料、植物性製品における重要な原材料へと進化してきました。この成長は、産業用食品加工と小売セクターの双方からの安定した需要によって牽引されており、コンデンスミルクの長い賞味期限と汎用性がメーカーのサプライチェーン運営の効率化に貢献しています。市場の拡大は、特に都市人口が包装デザートや利便性の高い食品の消費増加に寄与している新興市場において、製パン・菓子製造の拡大によってさらに後押しされています。さらに、レディ・トゥ・ドリンクコーヒー飲料への加糖コンデンスミルクの採用が新たな機会を創出しており、メーカーは成長するカフェ文化に対応するため、甘味付けとテクスチャー向上にコンデンスミルクを活用しています。

主要レポートのポイント

- 製品タイプ別では、乳製品製剤が2025年に86.52%のシェアを獲得し、非乳製品/植物性代替品はCAGR 14.01%で成長すると予測されています。

- カテゴリー別では、加糖バリアントが2025年に70.50%のシェアで優位を占め、無糖ミルクは2026年から2031年にかけてCAGR 13.59%を記録すると予測されています。

- 包装タイプ別では、缶が2025年にコンデンスミルク市場シェアの56.80%を獲得し、チューブ形式は2031年までにCAGR 12.48%で拡大する見込みです。

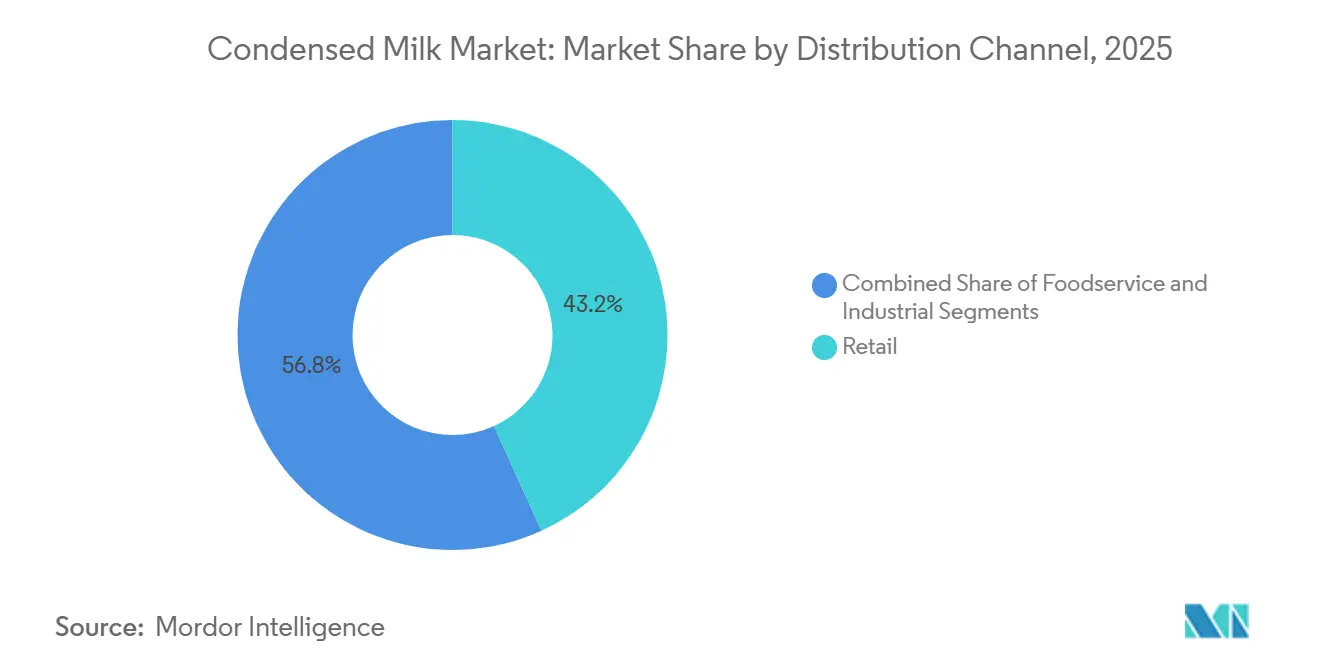

- 流通チャネル別では、小売が2025年のコンデンスミルク市場規模の43.20%を占め、フードサービスがCAGR 13.09%で最も速く成長しています。

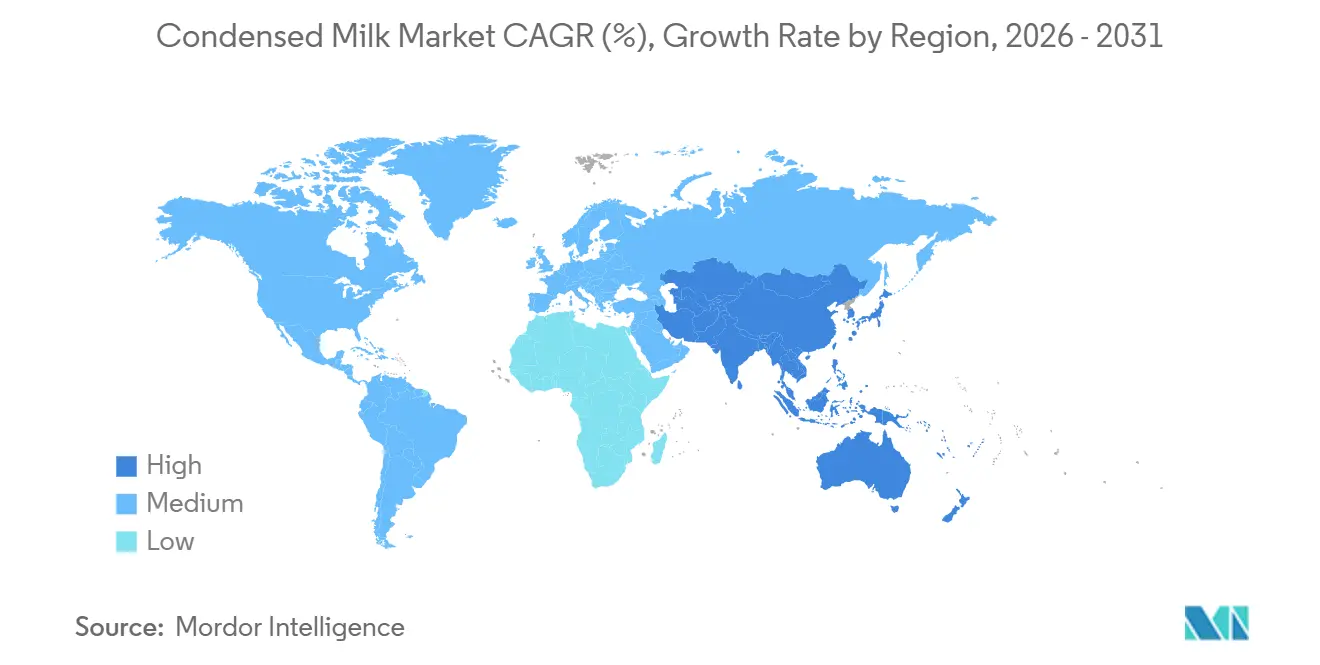

- 地域別では、北米が2025年にコンデンスミルク市場シェアの41.22%でトップとなり、アジア太平洋は2031年までにCAGR 12.01%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコンデンスミルク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製パン・菓子製造能力の急増 | +2.5% | アジア太平洋およびラテンアメリカに集中する世界全体 | 中期(2〜4年) |

| レディ・トゥ・ドリンクコーヒー飲料における加糖コンデンスミルクの利用拡大 | +1.8% | 北米、欧州、都市部のアジア太平洋市場 | 短期(2年以内) |

| ビーガン/植物性コンデンスミルク(ヤシおよびオーツ麦製剤)の台頭 | +1.2% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 長い賞味期限による需要の押し上げ | +0.9% | コールドチェーンが限られた新興市場を中心とする世界全体 | 長期(4年以上) |

| 使用の利便性と汎用性 | +0.7% | 都市市場を重視した世界全体 | 短期(2年以内) |

| 観光地における常温保存デザートへの需要増加 | +0.6% | 観光依存地域:カリブ海、東南アジア、地中海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製パン・菓子製造能力の急増

産業用製パン業者および菓子メーカーは、常温保存原材料への需要増加に対応するため生産を拡大しており、コンデンスミルクへの安定した需要を牽引しています。この原材料は、甘味料、水分保持剤、風味増強剤として広く使用されています。2024年、Ferreroは28億米ドルでWK Kelloggを買収することで北米事業を強化し、Mondelezはサプライチェーンの現地化と輸入関税削減のために新興市場に投資しました。Barry Callebautは西アフリカと東南アジアのカカオ加工施設を拡張し、コスト管理と品質維持のための垂直統合の傾向を反映しています。コンデンスミルクは、フィルドチョコレート、キャラメルセンター、焼き菓子などの製品に不可欠であり、砂糖代替品およびテクスチャー調整剤として機能しています。メーカーは、特にアジア太平洋地域において、都市化と所得向上が包装菓子やプレミアム製パン製品への需要を高める中、甘味と長い賞味期限のバランスに注力しています。国際乳製品デリ製パン協会[1]出典:国際乳製品デリ製パン協会、「製パン製品のドル売上」、www.iddba.orgの最新データによると、2024年の製パン全体の売上は前年比5.7%増の435億米ドルとなりました。この成長により、ケーキ、ペストリー、菓子類を含む各種焼き菓子の重要原材料としてのコンデンスミルクへの需要が増加しました。生地を豊かにし、フィリングやトッピングを作る際の汎用性が、製パン用途における重要性を確固たるものにしています。

レディ・トゥ・ドリンクコーヒー飲料における加糖コンデンスミルクの利用拡大

レディ・トゥ・ドリンク(RTD)コーヒーブランドは現在、加糖コンデンスミルクを添加することで、冷蔵不要でクリーミーなテクスチャーと自然な甘みを実現しています。これは、コールドチェーンインフラが限られた市場において特に有利です。RTDコーヒーセグメントはアジア太平洋地域で急速な成長を遂げています。ベトナム、タイ、インドネシアなどの国々では、伝統的なコーヒー文化においてコンデンスミルクが定番原材料として広く使用されています。注目すべき動きとして、NestléのCarnationブランドはオーツ麦と米粉から作られたビーガンコンデンスミルク製剤を発売しました。この戦略は、乳糖不耐症の消費者を取り込み、成長する植物性トレンドに沿うことを目的としています。これは重要な変化を示しています。確立された乳製品ブランドでさえ、原材料プラットフォームを多様化しているのです。飲料製剤業者は、コンデンスミルクをクリーミーなテクスチャーだけでなく、ロブスタコーヒーブレンドの苦みを和らげる能力においても評価するようになっています。さらに、高い糖分含有量が賞味期限を延ばし、保存料の必要性を最小限に抑えます。このような変化するダイナミクスにより、RTDコーヒーメーカーは原材料調達戦略を見直しています。彼らは現在、コンデンスミルクメーカーとの長期供給契約を追求し、価格の固定と安定した品質を確保しています。

ビーガン/植物性コンデンスミルク(ヤシおよびオーツ麦製剤)の台頭

ヤシクリーム、オーツミルク、アーモンドから作られた植物性コンデンスミルク代替品は、西欧と北米で人気を集めています。植物性表示と持続可能性の主張を促進する支援的な規制がこの成長を牽引しています。タイを拠点とするNature's Charmは、ヴィーガンや乳糖不耐症の消費者にクリーンラベルおよびアレルゲンフリー製品を提供し、これらの地域の主要小売業者へのヤシベースのコンデンスミルクの展開を拡大しています。2024年、Nestléはオーツミルクと米粉を組み合わせて乳製品のテクスチャーと甘みを再現したCarnationビーガンコンデンスミルクを発売し、伝統的なプレーヤーが市場シェアを守るために適応している様子を示しています。オーツ麦ベースの選択肢は、使用水量が少なく温室効果ガスの排出量も少ないため環境に優しく、持続可能性目標と環境意識の高い製品への消費者需要に合致しています。しかし、乳製品ネットワークと比較してオーツ麦やヤシのサプライチェーンにおける価格変動と限られた加工インフラにより、生産規模の拡大は依然として課題となっています。

長い賞味期限による需要の押し上げ

コンデンスミルクは、冷蔵不要で12ヶ月以上の長い賞味期限を持ち、信頼性の低いコールドチェーンインフラを持つ地域で広く使用されています。また、非常食を準備する消費者にも人気の選択肢です。中東や東南アジアなどの観光主導地域では、常温保存乳製品が不可欠です。これらの地域のホスピタリティ事業者は、腐敗リスクを低減し在庫コストを抑えるため、コンデンスミルクのような原材料を好みます。エジプトでは、観光セクターの回復がHoReCa産業におけるコンデンスミルクへの需要を増加させています。ホテルやレストランは、事業を再建するにあたり、常時冷蔵が必要な生乳の費用対効果の高い代替品としてコンデンスミルクを選択しています。このトレンドは、電力供給が不安定な地域や冷蔵施設のない遠隔地において特に重要です。コンデンスミルクの高い糖分含有量は天然の保存料として機能し、微生物の増殖を防ぎ使用可能期間を延ばします。これにより、熱帯気候や災害備蓄品として特に人気があります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の全粉乳価格の変動 | -1.4% | 輸入依存地域に深刻な影響を与える世界全体 | 短期(2年以内) |

| 物流コールドチェーンのギャップ | -0.8% | 新興市場:サブサハラアフリカ、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 乳脂肪への厳格な輸入割当 | -0.6% | 北米、欧州、保護された国内市場 | 長期(4年以上) |

| 代替品の入手可能性 | -0.5% | 多様な製品ラインナップを持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の全粉乳価格の変動

原材料価格の変動はコンデンスミルクメーカーの利益率に圧力をかけます。主要酪農地域における気象関連の混乱と、貿易フローに影響を与える地政学的緊張が価格変動を増幅させ、サプライヤーと食品メーカー間の長期契約交渉を複雑にしています。小規模生産者は、洗練されたヘッジ戦略を実施したり、乳製品サプライヤーとの数量ベースの価格協定を交渉したりするための規模を欠くため、価格リスク管理において特に困難に直面しています。米国農務省[2]出典:米国農務省、「乳製品・製品年次報告書-アルゼンチン(2024年11月)」、usda.govによると、経済的不安定による2024年のアルゼンチンの牛乳生産量7%減少の予測は、地域的な供給ショックが世界の価格メカニズムに波及する様子を示しています。競争力のあるポジショニングを維持するためには先物契約が不可欠ですが、それには小規模事業者の財務資源を圧迫する運転資本のコミットメントが必要です。

物流コールドチェーンのギャップ:流通上の課題が継続

新興市場では、適切なコールドチェーンインフラの欠如がコンデンスミルクの流通を制限しています。これにより腐敗リスクが高まり、需要が急速に拡大している農村部へのアクセスが制限されます。米国農務省によると、サブサハラアフリカ、南アジア、ラテンアメリカの一部では、温度管理された輸送と保管において重大な課題に直面しています。これらの地域は、不安定な電力供給と冷蔵設備の高コストに苦しんでいます。その結果、流通業者は常温製品に頼ることが多くなっています。これはコンデンスミルクが生乳より有利である一方、より高い利益率をもたらすプレミアム冷蔵製品の導入を妨げています。ナイジェリアにおけるFrieslandCampinaの経験はこの問題を浮き彫りにしています。強い需要があるにもかかわらず、小規模小売業者への配送には冷蔵なしで数日間安定した製品が必要です。この問題を解決するには、冷蔵保管ハブ、太陽光発電冷蔵ユニット、物流事業者向けトレーニングへの投資が必要です。しかし、これらのソリューションは高価であり、多くの地域流通業者は外部資金や官民パートナーシップなしにはそれを賄えません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:イノベーションが多様化を促進

チューブは、利便性、廃棄物削減、外出先の消費者や小世帯に適した一人前サイズの形式により、2031年までにCAGR 12.48%で成長すると予測されています。開封後に全量消費または冷蔵が必要な従来の缶とは異なり、チューブは正確な分量の取り出しを可能にし、酸化を低減し、使用可能期間を延ばします。これにより、柔軟性を求める小売消費者やフードサービス事業者に理想的です。Tetra Pakのレトルト可能なカートン技術は、無菌処理と繊維ベースのバリアを組み合わせ、金属缶の持続可能な代替品を提供しています。70%のペーパーボード含有量を持つこれらのカートンは、持続可能性目標とプラスチック使用削減への消費者需要に合致しています。

2025年、缶は包装市場の56.8%を占め、確立されたサプライチェーン、消費者の親しみやすさ、大量生産におけるコスト効率に支えられています。金属缶は光、酸素、水分に対する優れたバリアを提供し、冷蔵なしで長期的な製品安定性を確保します。耐久性と大量購入が優先される新興市場で優位を占めています。しかし、アルミニウムと鉄鋼生産の高い炭素フットプリントと多くの地域での低いリサイクル率により、持続可能性への懸念が缶に課題をもたらしています。ボトル、パウチ、カートンは再封可能性と透明性に関するニッチなニーズに対応していますが、高コストと複雑な加工という制限に直面しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:加糖が優位を占め、無糖が加速

2025年、加糖コンデンスミルクはデザート、飲料、菓子類における役割に牽引され、カテゴリーシェアの70.5%を占めました。高い糖分含有量が風味を高め、賞味期限を延ばし、消費者が期待するクリーミーなテクスチャーとカラメル状の甘みを提供します。この製品は、特にアジア太平洋とラテンアメリカにおいて、ベトナムコーヒー、タイティー、ブラジルのブリガデイロなどの伝統的なレシピの定番として残っています。北米では、NestléのCarnationやEagle FoodsのBordenなどのブランドが、ブランド認知度と広範な流通を活用してプライベートブランド製品と競争し、強い市場ポジションを維持しています。

無糖エバミルクは、ソース、スープ、コーヒーブレンドに低糖オプションを求めるフードサービス事業者や産業ユーザーからの需要に支えられ、2031年までにCAGR 13.59%で成長しています。砂糖削減トレンドが製品を再形成している西欧と北米において、健康意識の高い消費者や機関購入者に訴求しています。タンパク質とカルシウムの含有量が高いため、規制基準を満たすための乳幼児栄養や小児製剤にも使用されています。ArlaのLockerbie UHTセンターへの9,000万ポンドの投資は、このカテゴリーの成長ポテンシャルを示しています。パンデミック後のフードサービス回復が常温保存乳製品への需要をさらに押し上げ、商業厨房での無糖エバミルクの採用を増加させています。

製品タイプ別:非乳製品代替品が勢いを増す

従来の乳製品製剤は2025年に市場シェアの86.52%を占め、確立された製造インフラと従来のコンデンスミルク製品に対する消費者の親しみやすさを反映しています。しかし、非乳製品代替品は、先進市場全体で購買決定を再形成する乳糖不耐症への認識と環境持続可能性への懸念に牽引され、2031年までにCAGR 14.01%で加速しています。乳製品セグメントは調達と加工における規模の経済から恩恵を受けており、牛乳サプライヤーとの確立された関係がコスト効率の高い原材料調達と品質の一貫性を可能にしています。

植物性製剤は、専門的な加工要件とプレミアム原材料調達によりより高い生産コストに直面していますが、製造効率の改善によりコスト差は徐々に縮小しています。ヤシベースのコンデンスミルクは、乳製品のテクスチャーと口当たりを忠実に再現する天然脂肪含有量により非乳製品成長をリードし、オーツ麦ベースのバリアントは栄養上の利点と持続可能な調達を重視する市場で支持を得ています。例えば、2023年10月、The Coconut Companyはヤシコンデンスミルクを含むヤシ製品のラインナップを発売しました。

流通チャネル別:フードサービスの成長が小売を上回る

フードサービスチャネルは、パンデミック後のホテル、レストラン、カフェの回復に牽引され、2031年までにCAGR 13.09%で成長すると予測されています。これらの施設は、コールドチェーンインフラを最小限に必要とする常温保存乳製品をますます好むようになっています。中東と東南アジアにおける観光の増加がこのトレンドをさらに後押しし、事業者は腐敗と在庫コストを削減するためのコスト効率の高い乳製品代替品を求めています。エジプトでは、観光の回復がコンデンスミルクへの需要を押し上げており、冷蔵なしで柔軟性と耐久性を提供しています。コーヒークリーマーからデザートトッピングまでの汎用性により、事業者はメニューを簡素化し原材料の種類を減らすことができます。さらに、製パン、菓子、飲料製造の産業バイヤーは、包装品への需要増加に対応するため生産を拡大しており、フードサービスの成長をさらに牽引しています。

小売チャネルは2025年の流通シェアの43.2%を占め、利便性重視の消費者に対応するスーパーマーケット、ハイパーマーケット、オンラインプラットフォームが主導しています。北米と欧州における電子商取引の成長により、自宅配送とサブスクリプションモデルが可能となり、実店舗の必要性を減らすことでNature's Charmのようなニッチブランドが恩恵を受けています。新興市場では、店内での製品確認と価格比較に対する消費者の好みにより、スーパーマーケットとハイパーマーケットが優位を占めています。しかし、コンビニエンスストアは近接性と長い営業時間により都市部で支持を得ています。専門店はプレミアムおよびオーガニックセグメントに対応し、クリーンラベルと持続可能なオプションに対して割増価格を支払う意欲のある健康意識の高い消費者に訴求するキュレーションされた製品を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は強力な食品加工インフラとプレミアム製品への注力に支えられ、市場シェアの41.22%を占めています。同時に、アジア太平洋地域は都市化と可処分所得の増加に牽引され、2031年までにCAGR 12.01%が予測される最も急成長している地域です。北米では、コンデンスミルク市場が変化する消費者の好みと生産トレンドに適応しています。米国が最大の消費国であり、米国農務省は2024年の牛乳生産量が群れの規模縮小にもかかわらず1頭当たりの生産量増加により0.7%増の2,282億ポンドに達すると推定しています[3]出典:米国農務省、「農業展望フォーラム2024-米国酪農の展望」、usda.gov。さらに、消費者の関心はプレミアムおよびスペシャルティ製品、特にレディ・トゥ・ドリンク(RTD)コーヒー市場へとシフトしています。コンデンスミルクは、若い消費者の間でますます人気が高まっているコールドブリューコーヒーや栄養強化飲料の重要な原材料です。

アジア太平洋地域では、都市化と成長するカフェ文化が市場成長を牽引しています。ベトナムでは、VinamilkとFrieslandCampinaが国内生産を支配しており、市場シェアの集中と強いブランドプレゼンスを反映しています。インドネシアでは、世界銀行が指摘するように、特に伝統的な飲料において加糖コンデンスミルクの販売が着実に成長し、その継続的な人気を示しています。しかし、コールドチェーンインフラの限界がインドネシアとインドの農村部での市場アクセスを制限しています。この問題に対処するための取り組みが進行中であり、多国間資金による支援を受けたインフラ投資がこれらの地域での市場機会の拡大を目指しています。

欧州では、持続可能性と品質認証に焦点が当てられています。欧州乳業協会によると、牛乳生産量は2024年に1億4,500万トンに達すると予測されています。加工業者は、この生産量を従来の商品バターではなく付加価値製品に振り向けることをますます増やしています。炭素フットプリントに高い意識を持つ北欧の消費者は、植物性コンデンスミルクへの好みが高まっています。このトレンドは、確立された乳製品企業がニッチなビーガンブランドを買収または協力するよう促しています。東欧では、価格感度が引き続き加糖缶詰製品への需要を牽引しており、主にポーランドとオランダから輸入されています。

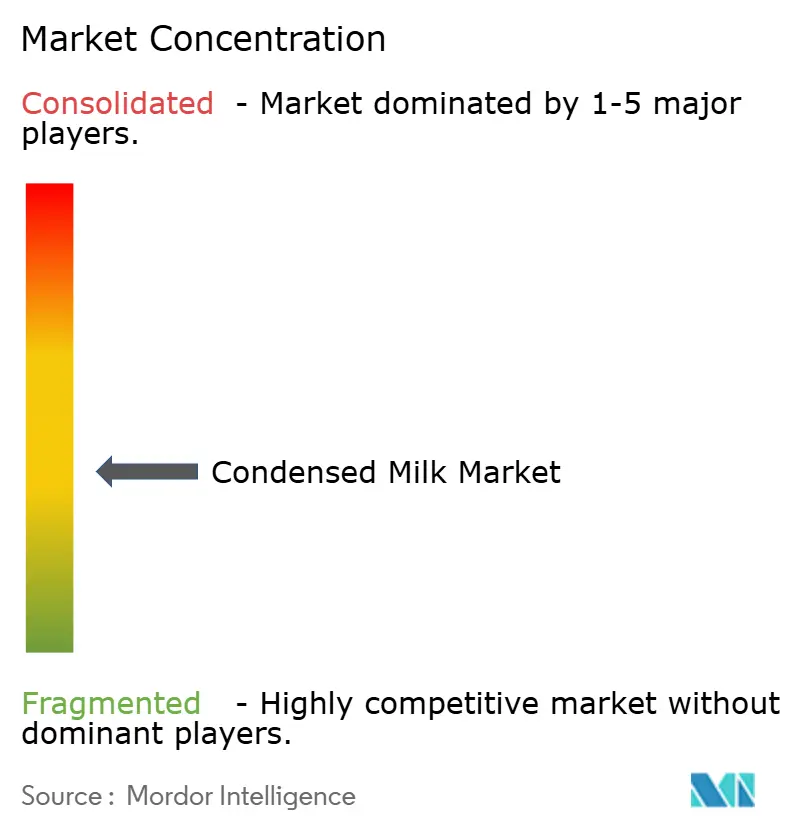

競合環境

コンデンスミルク市場は適度に分散しており、確立された企業が市場の大部分を支配する一方、地域プレーヤーや新興ブランドが効果的に競争できる環境となっています。Nestlé、FrieslandCampina、Fonterraなどの主要企業は、強力な流通ネットワークとよく知られたブランドを活用してリーダーシップを維持しています。

同時に、Vinamilkなどの地域プレーヤーが市場で強固なポジションを確立しています。2023年、FrieslandCampinaはインドネシアに新たな加糖コンデンスミルク製造施設を開設し、東南アジアでのプレゼンスを拡大しました。市場は特に植物性代替品と革新的な包装ソリューションにおいて成長ポテンシャルを提供しています。

植物性製品メーカーやWarmsenersなどのテクノロジー主導企業を含む新規参入者が市場に参入しています。Warmsenersは、先進的な生産技術を使用してフェアトレードおよび植物性コンデンスミルクを製造することで注目されています。デジタルトランスフォーメーションはこの市場での成功に不可欠となっています。例えば、Vinamilkが業務効率と顧客エンゲージメントを向上させるためのデジタルイニシアチブに注力した結果、2024年に前年比2.2%の収益成長を達成し、618,240億ベトナムドンに達しました。

コンデンスミルク業界リーダー

Santini Foods, Inc.

Hochwald Foods GmbH

Arla Foods Amba

Nestlé S.A.

Eagle Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:チリの乳製品メーカーであるSoproleは、チーズ、牛乳、ヨーグルト製品で知られていますが、製品ラインにコンデンスミルクを追加しました。この追加により、Soproleのポートフォリオが拡大し、乳製品への増加する市場需要に対応します。

- 2025年3月:Nestléインドネシアは、サシェ包装のCarnationコンデンスミルクを発売しました。ブランドによると、新しいCarnationコンデンスミルクサシェは、缶全体を必要とせず、食品・飲料の調理における実験を促進する実用的でコスト効率の高いソリューションを消費者に提供します。

- 2025年1月:ウィスコンシン州を拠点とする乳製品原材料メーカーのGalloway Companyは、Neenah事業所での施設拡張を完了しました。カスタムビルドの蒸発器の導入により、工場の加糖コンデンスミルク生産能力が100%増加しました。

- 2024年5月:LTH Food Industriesはフィリピンでジャージーデュリアン風味の加糖コンデンスミルクを発売しました。この製品は、デュリアンケーキ、パイタルト、パスティリャスを含むデザート製造における主要原材料としてのデュリアン風味加糖コンデンスミルクの市場機会を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンデンスミルク市場を、乳製品および植物性ミルクのうち、少なくとも60%の水分を除去することで濃縮され、砂糖の添加の有無にかかわらず、人間が消費するために商業的に包装された、小売・フードサービス・産業向けの全販売として定義しています。

スコープ除外:粉乳、新鮮なUHTミルク、および乳幼児用調製粉乳濃縮物は本分析の対象外です。

セグメンテーション概要

- 製品タイプ別

- 乳製品

- 非乳製品/植物性

- カテゴリー別

- 加糖コンデンスミルク

- 無糖エバミルク

- 包装タイプ別

- 缶

- チューブ

- ボトルおよびパウチ

- カートン(Tetra Pakおよびその他)

- その他

- 流通チャネル別

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- フードサービス

- 産業用

- 製パンおよび菓子

- 飲料および乳製品ベース飲料

- 乳幼児および小児栄養

- その他

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、南北アメリカの酪農協同組合、欧州のベーカリーチェーン、ASEANの原材料ディストリビューター、および世界中の包装資材サプライヤーにインタビューを実施しました。これらの対話により、歩留まりの前提条件、加糖タイプと無糖タイプの地域別普及率、およびスクイーズチューブが缶に取って代わるペースが検証されました。

デスクリサーチ

まず、FAOSTATの農場出荷時ミルク生産量、国連ComtradeのHS-0402貿易フロー、EurostatのDairy製造指数などの公開データセットを通じて供給をマッピングしました。これらのデータは、どれだけの原料液体が現実的にコンデンス形態に転換できるかを示しています。国際酪農連盟(International Dairy Federation)の業界ガイドラインおよびUSDA経済調査局(USDA Economic Research Service)がまとめた小売スキャナーデータは、パックサイズ、賞味期限に起因する需要急増、および地域間の価格分散を理解するのに役立ちました。

次に、企業の10-K、投資家向け資料、プレスリリースをDow Jones Factivaでスクリーニングしました。これらの開示書類により、平均販売価格を動かす設備増強および砂糖価格の転嫁が明確になりました。D&B Hooversは主要プロセッサーの収益内訳を提供し、報告されたコンデンスミルク部門が通関量と一致しているかどうかを検証することができました。記載されている情報源は本調査のアプローチを例示するものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの再構築では、国内ミルク生産量と純貿易量を「濃縮可能プール」に変換し、典型的な8.5:1の濃縮歩留まりで調整し、砂糖添加比率を適用します。結果は、サンプリングされたプロセッサーの収益と小売ユニット販売のボトムアップ検証によって裏付けられます。多変量回帰予測に投入される変数には、一人当たりのデザート支出、アラビカコーヒー消費量(主要なペアリング)、精製糖価格、アルミ缶コスト、規制上の砂糖税のタイムライン、および都市人口増加が含まれます。プロセッサーの開示情報がない場合は、類似工場の地域平均でギャップを補完します。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:過去のシリーズに対する自動分散チェック、同僚アナリストによる精査、およびシニアによる最終承認。12ヶ月ごとに更新を行い、乳製品の貿易禁止や大規模な工場閉鎖などの重要なイベントに対しては中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしています。

MordorのコンデンスミルクベースラインがなぜHighな信頼性を誇るのか

公表されている数値は、企業が異なる製品ミックス、通貨年、および更新頻度を選択するため、しばしば乖離が生じ、一対一の比較が困難になります。

主要なギャップは、一部の調査会社が加糖タイプのみを対象とし、単一チャネルの小売スキャンをモデル化し、または砂糖含有量基準を再検証せずに古い歩留まりをそのまま使用している場合に生じます。これに対し、本調査はミルク供給の物理的特性とチャネルチェックを組み合わせ、毎年更新することで、意思決定者にバランスの取れた中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.21 B(2025年) | Mordor Intelligence | - |

| USD 9.01 B(2024年) | Regional Consultancy A | 加糖タイプのみに焦点を当て、植物性ラインを除外している |

| USD 8.50 B(2024年) | Industry Journal B | 歩留まりや砂糖税の影響を再検討せずに静的な6.5% CAGRを使用している |

この比較は、スコープの広さ、歩留まりロジック、および年次更新が標準化された場合、2025年の当社ベースラインが、狭い小売スナップショットと広範な乳製品概要の間に適切に位置することを示しており、ステークホルダーに戦略と予算策定のための信頼性の高い出発点を提供します。

レポートで回答される主要な質問

コンデンスミルク市場の現在の規模はどのくらいですか?

コンデンスミルク市場規模は2026年に112億1,000万米ドルであり、CAGR 12.29%で成長し、2031年までに200億1,000万米ドルに達すると予測されています。

コンデンスミルク市場で最大のシェアを持つ地域はどこですか?

北米は2025年に市場シェアの41.22%でトップとなり、高度な加工インフラとプレミアムポジショニングに支えられています。

コンデンスミルク市場内で最も急成長している製品タイプはどれですか?

植物性コンデンスミルク、特にヤシおよびオーツ麦製剤は、乳製品を上回り2031年までにCAGR 14.01%で拡大する見込みです。

コンデンスミルク生産への戦略的投資をリードしている企業はどこですか?

コンデンスミルク生産への戦略的投資をリードしている企業はどこですか?

最終更新日: