中東・アフリカ乳製品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 42.83 十億米ドル |

| 市場規模 (2026) | 44.82 十億米ドル |

| 市場規模 (2031) | 56.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ乳製品市場分析

中東・アフリカ乳製品市場規模は2026年にUSD 448.2億と推定され、2025年の価値USD 428.3億から成長し、2031年にはUSD 562.3億に達する見込みで、2026年から2031年にかけてCAGR 4.64%で成長しています。この成長は、政府が資金を提供する学校給食向け牛乳プログラム、外出先での消費に対応した製品革新、および機能的なベネフィットを持つプレミアム製品への需要増加によって支えられています。しかしながら、コールドチェーンインフラのギャップや植物性代替品との競合といった課題が、さらなる拡大を制限しています。サウジアラビアは2024年の生産量の31.31%を占めると予測されており、Almaraiの農場から物流に至るUSD 48億の投資が牽引しています。アラブ首長国連邦はCAGR 5.89%で最高の成長率を達成すると見込まれており、オーガニックの牛乳・ラクダ乳ブランドの成長が後押ししています。ヨーグルトはCAGR 5.93%で最も急成長しているカテゴリーであり、プロバイオティクス配合のスプーナブルおよびドリンカブル製品の人気が牽引しています。一方、牛乳は冷蔵課題に対応する常温保存可能な超高温処理(UHT)製品により主要カテゴリーであり続けています。現代の小売チャネルは2024年のオフトレード流通の65.43%を占めると予測されており、オントレードチャネル(ホテル、レストラン、カフェを含む)は湾岸地域のホスピタリティの回復とともに持ち直しています。競争の激しさは中程度であり、主要な国内プレーヤーは強固な国内市場ポジションから恩恵を受け、多国籍企業は合弁事業やプレミアム製品セグメントを通じて市場への参入を増加させています。

主要レポートのポイント

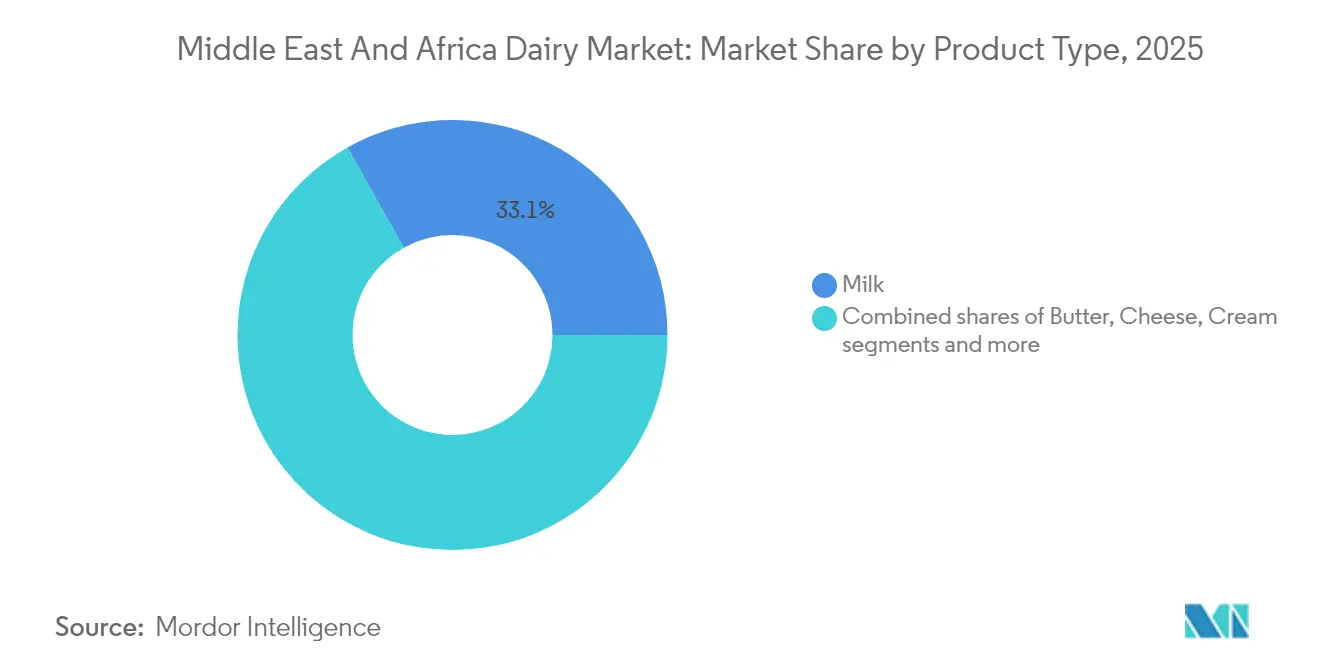

- 製品タイプ別では、牛乳は2025年の中東・アフリカ乳製品市場シェアの33.12%を占め、ヨーグルトは2031年にかけてCAGR 5.70%で拡大する見込みです。

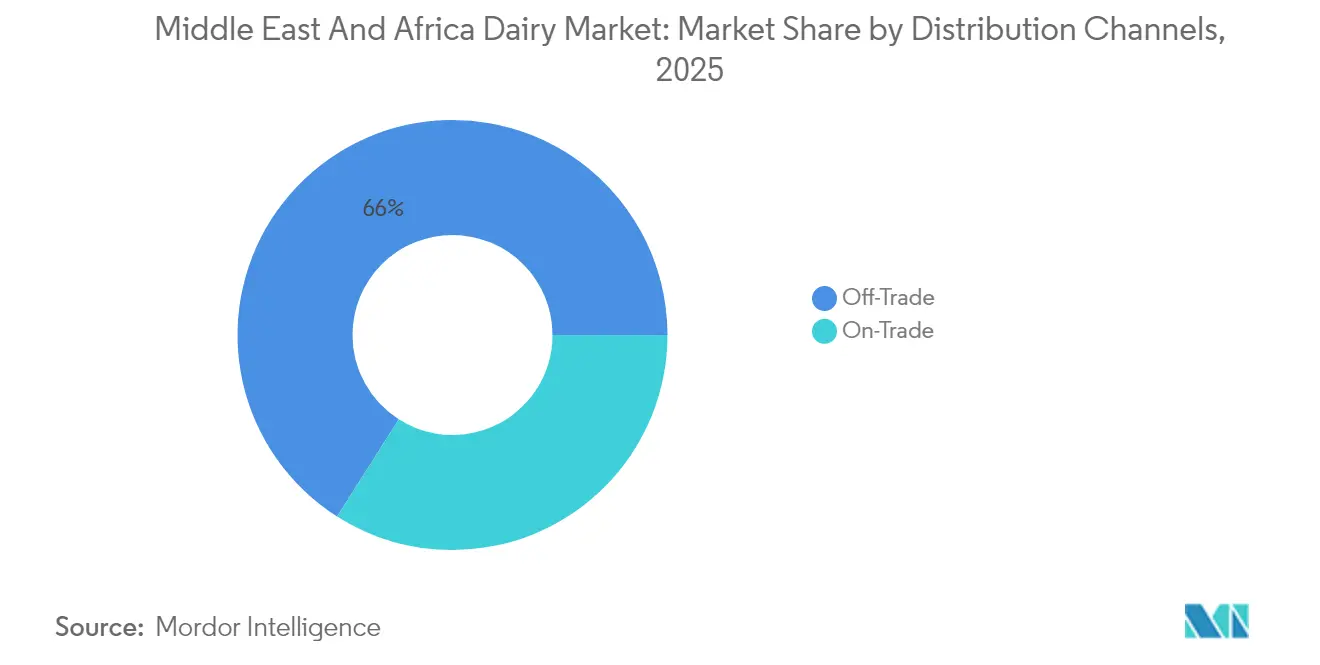

- 流通チャネル別では、オフトレードが2025年の売上の65.98%を占め、オントレードはCAGR 5.78%で2031年まで最も急速な伸びを示す見込みです。

- 地域別では、サウジアラビアが2025年の価値の31.05%を占め、アラブ首長国連邦は予測期間中にCAGR 5.66%で最も速い軌跡を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ乳製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロバイオティクス、強化乳製品、ラクトースフリー乳製品への関心を高める健康意識の向上 | +1.2% | 湾岸協力会議コア、都市部のエジプトおよび南アフリカ | 中期(2〜4年) |

| 安定した機関需要を創出する政府支援の学校向け牛乳・栄養プログラム | +0.9% | サウジアラビア、アラブ首長国連邦、エジプト、カタール | 長期(4年以上) |

| バランスの取れた食生活と十分なカルシウム、ビタミンD、タンパク質摂取を促進する公衆衛生キャンペーン | +0.7% | アラブ首長国連邦を含む世界全体、湾岸協力会議で最も強い | 中期(2〜4年) |

| 便利なすぐに飲める(レディ・トゥ・ドリンク)および一人前サイズの乳製品フォーマットに対する消費者の嗜好の高まり | +1.0% | 湾岸協力会議、エジプトおよび南アフリカの都市中枢 | 短期(2年以下) |

| オーガニックおよびクリーンラベル乳製品への関心の高まり | +0.5% | アラブ首長国連邦、カタール、サウジアラビアのプレミアムセグメント | 中期(2〜4年) |

| ラバン、ラブネ、サワーミルクドリンクなどの伝統的製品への文化的愛着 | +0.6% | 湾岸協力会議、サウジアラビアおよびアラブ首長国連邦におけるレバント的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロバイオティクス、強化乳製品、ラクトースフリー乳製品への関心を高める健康意識の向上

機能性乳製品は、湾岸協力会議(GCC)地域においてニッチなカテゴリーから標準的な期待へと移行しており、消費者が生きた培養菌、添加ビタミン、ラクトースフリー表示についての原材料ラベルにますます注目するようになっていることが背景にあります。アブダビでは、2024年の学校栄養ガイドラインにより、公立学校で提供されるすべての乳製品がカルシウムおよびビタミンDの特定最低基準を満たすことが義務付けられ、一般食品サプライヤーは事実上排除され、強化に投資するブランドが優遇されています。たとえば、アラブ首長国連邦のMleiha Dairyは2025年初頭にラクトースフリーのラバン製品ラインを発売し、ラクトース吸収不良を経験する中東成人の相当な割合のニーズに対応することで、首長国のラバン市場において短期間で大きなシェアを獲得しました。サウジアラビアでは、腸内マイクロバイオームの健康と免疫との関連を強調するソーシャルメディアキャンペーンに支えられ、プロバイオティクスヨーグルトへの需要が急増しました。このメッセージは、パンデミック後の健康意識の高まりの中で消費者に強く響きました。同様に、Danoneのビフィドバクテリウム・ラクティス株で再処方されたActiviaブランドは、2024年にエジプトで顕著な販売量の増加を経験し、科学的根拠に基づく菌株の特異性が価格に敏感な市場においてもプレミアム価格を正当化できることを示しました。さらに、2024年には連邦政府が米国・アラブ首長国連邦ビジネス評議会の報告によりAED 50億を医療に割り当てました [1]出典:米国・アラブ首長国連邦ビジネス評議会、「アラブ首長国連邦のヘルスケア・ライフサイエンスセクター」、usuaebusiness.org。

安定した機関需要を創出する政府支援の学校向け牛乳・栄養プログラム

学校向け牛乳スキームは、生産者に対して一貫した需要基盤を提供し、小売市場の変動からシールドしながら、厳格な品質およびトレーサビリティ要件を課すことで、垂直統合された乳業者に恩恵をもたらすことが多いです。2024年、サウジアラビアの教育省は5年間の学校向け牛乳契約を更新し、数百万人の生徒に毎年数億本の200ミリリットルの紙パックを供給することを約束しました。これは同国の総液体牛乳消費量の相当なシェアを占めています。AlmaraiとSADAFCOがこの契約を共同保有しており、冷蔵なしに数ヶ月間の賞味期限を延長できる超高温処理を活用しています。これは冷蔵保管へのアクセスが限られた遠隔地の学校にとって重要な機能です。エジプトでは、数百万の家庭を支援するタカーフルとカラーマ社会保護プログラムが月次の乳製品バウチャーを提供しており、政府認定の小売業者で利用可能です。これにより毎年相当な金額が正規の乳業セクターに流入し、非公式で無名の牛乳ソースへの依存が軽減されています。一方カタールでは、最高健康評議会が学校のカフェテリアで毎食少なくとも1つの強化乳製品オプションを提供することを義務付けており、BaladnaはビタミンD強化フレーバーミルク製品を開発し、現在では同社の国内売上に大きく貢献しています。さらに、サウジアラビアでは教育省が全国学校栄養イニシアティブの影響を強調しており、35,000校にわたる520万人の生徒を対象とし、2024年に約USD 4億と評価される安定した機関需要を創出しています [2]出典:サウジアラビア教育省、「データと統計」、moe.gov.sa。

便利なすぐに飲める(レディ・トゥ・ドリンク)および一人前サイズの乳製品フォーマットに対する消費者の嗜好の高まり

一人前サイズのパッケージングは流通経済を変革しており、乳製品ブランドがコンビニエンスストア、ガソリンスタンド、自動販売機などの従来は炭酸飲料が支配していたチャネルへと拡大することを可能にしています。アラブ首長国連邦では、250ミリリットルのテトラパック紙パックに入ったすぐに飲めるフレーバーミルクが2024年に大幅な販売量の増加を経験し、外出先での消費パターンが西洋市場のそれとますます一致する中で、従来の1リットルの家族用パックの成長を上回りました。Saudi Dairy and Foodstuff CompanyのSaudiaブランドは2025年3月、再封可能なスポーツキャップ付きの180ミリリットルのチョコレートミルクを導入し、ジムユーザーや学童を特に対象としました。数ヶ月以内に、この製品は同社のフレーバーミルク売上に顕著に貢献しました。同様に、NestléのNido強化粉乳は2024年後半にエジプトで一人前サイズのサシェを発売し、低所得世帯の初期コストを効果的に引き下げ、まとめ買いが家計に財政的な負担をかけることが多い地方の県で大幅な販売量の増加を促しました。

ラバン、ラブネ、サワーミルクドリンクなどの伝統的製品への文化的愛着

伝統的な発酵乳製品は文化的な主食としての役割を果たし続け、より若く健康意識の高い消費者へのアピールを目的としたプレミアム化とフォーマット革新を経験しています。薄くてさっぱりとしたヨーグルトドリンクであるラバンは、2024年に湾岸地域のヨーグルト市場全体の数量の相当部分を占めると予測されています。このシェアは過去10年間にわたって安定しており、定着した消費パターンを反映しています。2024年、アラブ首長国連邦のAl Ain Farmsはガラスびんのオーガニックラバンを発売し、従来のプラスチックボトル製品よりも大幅に高い価格で販売しました。この製品は最初の生産分を短期間で売り切り、産地と持続可能性のナラティブが効果的に伝達されれば、伝統的製品がプレミアムポジショニングを支持できることを示しました。クリームチーズに似た食感のストレインドヨーグルトであるラブネは、ザアタル、オリーブオイル、ハチミツなどのフレーバーオプション付きの一人前サイズのタブ形式でますます提供されるようになっています。NADECは2025年5月に小型ラブネカップを導入することでこのトレンドを活用し、現在では同社のフレッシュ乳製品売上の顕著な割合を占めています。さらに、湾岸協力会議標準化機構は2024年に発酵乳製品の微生物基準を更新し、バッチレベルの病原体検査を義務付けました。この規制により、コンプライアンスコストが一定の割合増加しましたが、確立されたブランドが非公式生産者に対して参入障壁を設けることで恩恵を受ける品質ベンチマークも確立されました。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特に都市中枢における植物性代替品への消費者関心の高まり | -0.8% | アラブ首長国連邦、サウジアラビア都市部、エジプトのカイロ | 短期(2年以下) |

| コンプライアンスコストを増加させるより厳格な環境・動物福祉への期待 | -0.5% | 湾岸協力会議、南アフリカ | 中期(2〜4年) |

| 輸入原材料のハラール認証の遅延とコストが革新速度を制限 | -0.4% | 湾岸協力会議、エジプト、マレーシア認証の輸入品 | 中期(2〜4年) |

| 不十分なコールドチェーンカバーと電力信頼性 | -0.9% | サブサハラアフリカ、エジプト農村部、イエメン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特に都市中枢における植物性代替品への消費者関心の高まり

植物性ミルク代替品はニッチな健康食品店からドバイ、リヤド、カイロの主流スーパーマーケットの目立つ棚スペースへと移行し、都市部のミレニアル世代やZ世代消費者における乳製品の数量シェアを低下させています。2024年に発売されたアラブ首長国連邦を拠点とするオーツミルクブランドのNuitreeは、6ヶ月以内にCarrefourとSpinneysへのリスティングを達成し、初年度の売上USD 320万を報告しました。この数字は控えめに見えるかもしれませんが、わずか数年前には植物性乳製品がほぼ存在しなかった市場での急速な普及を反映しています。2024年には、アラブ首長国連邦でアーモンドとオーツのドリンクが大幅な販売量の増加を経験した一方、従来の牛乳は最小限の成長にとどまりました。この格差はAlmaraiが2025年9月に2026年の植物性製品ラインの発売を検討する計画を発表するきっかけとなりました。さらに、2024年時点でサウジアラビアの人口の10%がFarmlandgrabによるとベジタリアンまたはビーガンとして識別されていました [3]出典:Farmlandgrab、「農場にて」、farmlandgrab.org。

不十分なコールドチェーンカバーと電力信頼性

コールドチェーンの欠如はサブサハラアフリカにおける最も重大なインフラ課題であり、同地域では相当な割合の乳製品が消費者に届く前に腐敗してしまいます。この腐敗により大陸全体で相当な経済的損失が生じています。ナイジェリアでは、国家電力グリッドが一日のうち限られた時間しか電力を供給できないため、乳製品の流通業者はディーゼル発電機に頼らざるを得ません。この依存関係は物流コストを大幅に増加させ、小売価格が消費者の購買力によって制限されている市場で利益率を圧迫しています。エジプトの地方県では、最終配送のための冷蔵輸送が欠如しているため、JuhaynaDomtyなどの企業が農村の小売業者向けの太陽光発電冷却ユニットにリソースを割いています。各ユニットに必要な投資は相当なものであり、販売量の高い店舗にのみ実行可能です。モロッコでは、2024年に開始された国連開発計画の支援を受けた相当な資金によるコールドチェーンプロジェクトが、アトラス山脈に数百の太陽光冷蔵集荷拠点を設立することを目指しています。しかし、土地所有権をめぐる紛争と集中的な牛乳集約に対する地域コミュニティの抵抗により、このイニシアティブは遅延に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトが成長をリードし、牛乳が数量シェアを維持

牛乳は2025年の製品タイプシェアの33.12%を占め、主に超高温処理(UHT)牛乳バリアントによって牽引されており、これらは湾岸協力会議(GCC)地域において重要なポジションを占めています。同地域では夏季に通常摂氏35度から45度の間で推移する常時高い周囲温度が、特に主要都市の外での冷蔵フレッシュミルクの流通に物流上の困難をもたらしています。これにより冷蔵を必要とせず、同地域の気候条件と物流条件により適したUHT牛乳への嗜好が高まっています。

ヨーグルトは2026年から2031年にかけて年複利成長率(CAGR)5.70%で成長すると予測されており、外出先でのライフスタイルに対応したプロバイオティクス強化およびドリンカブルフォーマットの人気の高まりによって支えられています。特に、DanoneのActiviaとSADAFCOのSaudia Yoghurtなどの地元ブランドは、2024年にサウジアラビアで合計21%の販売量増加を報告しました。チーズの輸入は2030年までに価値で26%増加すると見込まれており、欧州スタイルのナチュラルチーズへの外国人居住者の需要と、メニューの標準化のためにプロセスチーズに依存するクイックサービスレストランチェーンの普及が牽引しています。南アフリカでは、Clover Industriesが2024年にチェダーラインで14%の成長を報告し、ピザやバーガーチェーンが店舗網を拡大する中で全体的な乳製品市場の成長を上回りました。

流通チャネル別:オフトレードが優位を維持しつつ、オントレードが加速

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売、専門小売店を含むオフトレードチャネルは、2025年の流通シェアの65.98%を占めました。これは中東・アフリカにおける現代小売の急速な拡大と、消費者の一ヶ所で買い物を済ませたいというニーズを反映しています。一方、ホテル、レストラン、カフェなどのオントレード店舗は、2026年から2031年にかけてCAGR 5.78%というより速い成長率で拡大すると予測されています。この成長は湾岸協力会議全体における観光・ホスピタリティ支出の回復によるものです。例えば、ドバイは2024年に1,715万人の宿泊観光客を迎え、前年比12%増を記録し、ホテルのビュッフェやカフェのメニューにおけるポーションコントロールされた乳製品フォーマットへの需要が高まっています。

スーパーマーケットとハイパーマーケットだけでオフトレード数量の42%を占め、Carrefour、Lulu、Tamimi Marketsなどのチェーンがコールドチェーン対応の店舗ネットワークを拡大しています。特に、Luluグループは2024年に湾岸全域で18店の新しいハイパーマーケットを開設し、各店に150から200のSKUを擁する専用乳製品セクションを設けました。コンビニエンスストアは絶対的な数量では小さいものの、2024年に乳製品の売上で11%の成長を記録しました。この成長は一人前サイズフォーマットの人気と長い営業時間によって牽引されており、シフトワーカーや深夜の買い物客に対応しています。

地理別分析

サウジアラビアは地域乳製品市場の主要セグメントとして台頭し、2025年の国別市場シェアの31.05%という重要な割合を占めました。この優位性は、58,000頭の乳牛、14の加工工場、55,000の小売拠点にサービスを提供する流通ネットワークを擁するAlmaraiの強固な垂直統合モデルによって支えられています。サウジアラビアのビジョン2030経済多様化計画は食料安全保障に強い重点を置いており、政府は国内乳製品生産を積極的に支援しています。飼料コスト補助金や低金利ローンなどの措置が実施されており、サウジアラビアの環境・水・農業省は2024年に乳農家にSAR 12億(USD 3.2億)を割り当てました。これらのイニシアティブにより、投入コストが推定18%削減され、セクターの競争力がさらに強化されています。

アラブ首長国連邦は地域乳製品市場において最も急成長しているセグメントとして位置付けられており、2026年から2031年の期間に予測される年複利成長率(CAGR)は5.66%です。この成長は、Mleiha Dairyや健康意識の高い外国人居住者と地元消費者の嗜好に対応するCameliciousなどのラクダ乳ブランドなどのイノベーターに率いられた、オーガニックおよびプレミアム乳製品への需要の高まりによって牽引されています。ドバイの2024年食料安全保障戦略は野心的な目標を設定しており、2027年までに政府機関で消費される乳製品の30%を国内調達することを義務付けています。この指令により、Al Ain FarmsやEmirates Industry for Camel Milk & Products(Camelicious)などの主要プレーヤーが、増大する需要に応えるために群れの規模を拡大し、加工能力を強化することが促されています。

エジプトやイランなど地域の他市場は、成長軌跡に影響を与える独自の課題に直面しています。エジプトの乳業セクターは、数量では相当なものの、2026年から2031年にかけてCAGR 3.72%という控えめな成長が見込まれています。このセクターは、2024年に輸入投入コストを40%増加させた通貨切り下げや、総消費量の推定60%を占める非公式の牛乳市場の蔓延などの要因によって制約されています。エジプト最大の乳製品加工業者であるJuhaynは、Laban Ray'e'やフレーバーミルク製品ラインに牽引され、2024年に9%の売上増加を報告しました。しかし、包装コストとエネルギーコストの上昇により、純利益率は2023年の6.1%から4.2%に圧縮されました。イランは大きな人口にもかかわらず、輸入遺伝子や加工技術へのアクセスを制限する制裁によって乳製品市場が阻害されており、生産性が停滞しています。PegahやKalehなどの地元ブランドが市場を支配していますが、製品革新は湾岸基準に遅れを取り続けています。

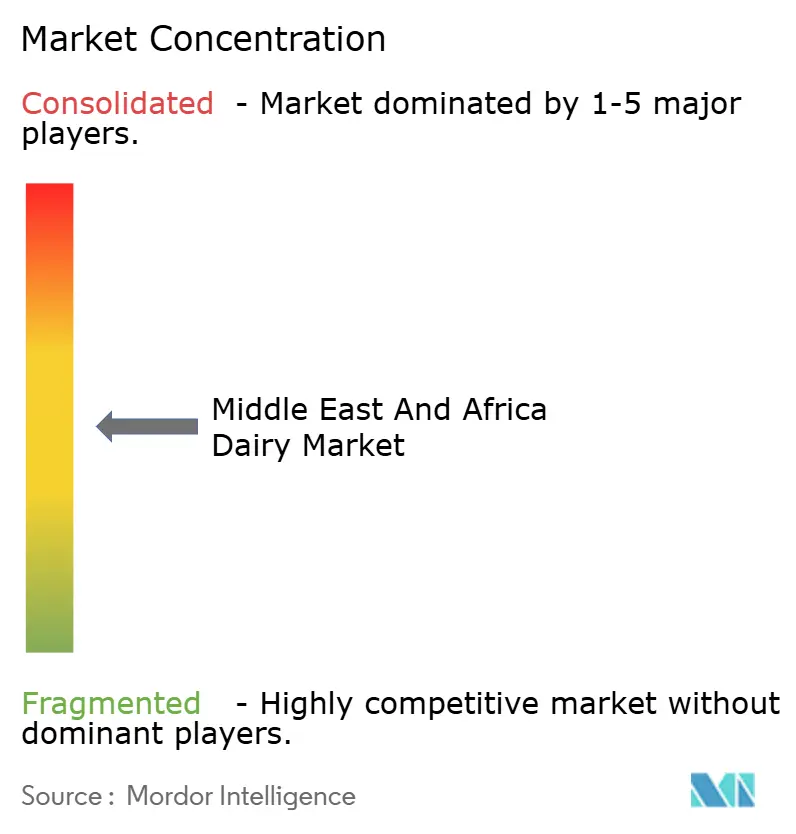

競争環境

中東・アフリカ乳製品市場は中程度の集中度を示しています。サウジアラビアのAlmarai、Saudi Dairy and Foodstuff Company(SADAFCO)、National Agricultural Development Company(NADEC);カタールのBaladna;エジプトのJuhaynaDomtyなど、少数の垂直統合企業がそれぞれの国内市場の40%から50%を支配しています。同時に、Danone、Nestlé、Lactalisなどの多国籍企業は買収、合弁事業、プレミアムブランドの販促を通じて積極的に競争しています。

市場戦略は明確な分断を示しています。湾岸地域ベースの企業は垂直統合と政府契約の確保に注力しています。例えば、Almaraiは2024年から2028年にかけてUSD 48億の投資計画を発表しており、農場の拡大、加工施設の自動化、流通車両の電化が含まれています。一方、多国籍企業はローカルブランドのライセンス供与や少数株式の取得などのアセットライトモデルを採用し、規制上の課題に対処し、通貨リスクを効果的に管理しています。

市場における成長機会は3つの主要領域に集中しています。これらにはラクトースフリーおよびA2牛乳(ラクトース不耐症の中東成人の推定20%に対応)、免疫と腸内健康改善を目指す機能性乳製品、およびアラブ首長国連邦(UAE)やカタールなどの市場の消費者が従来品より30%以上高い価格を支払う意欲を示すプレミアムオーガニック乳製品が含まれます。ハラール認証は引き続き重要な規制要因です。湾岸協力会議標準化機構の乳製品に関する微生物基準の2024年更新では、バッチレベルでの病原体検査が求められ、コンプライアンスコストが推定5%増加します。この変更により、確立されたブランドが非公式生産者に対して品質障壁が設けられる恩恵を受けます。AlRawabiやアラブ首長国連邦のNational Food Productsなどの中小プレーヤーは、地元調達と持続可能性イニシアティブを活用して競争上の優位性を獲得しています。例えば、AlRawabiのラス・アル・ハイマにある太陽光発電農場はエネルギー需要の40%を生成し、ハイパーマーケットやオーガニックストアでのプレミアム棚スペースの確保に貢献しています。

中東・アフリカ乳製品産業のリーダー企業

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:公共投資ファンドの支援を受け、NOUGブランドを所有するSawaniが、最新の搾乳システムを専門とするドイツ企業GEAと提携し、モデル農場を開発しました。先進技術を搭載し効率の最適化を目指して設計されたこの施設は、ラクダ乳製品への需要の高まりに対応するため、毎月50万リットルのラクダ乳を生産しています。

- 2025年1月:サウジアラビア最大の乳製品メーカーであるAlmaraiは、新たな5ヵ年戦略計画の一環としてUSD 48億の投資を発表しました。このイニシアティブは、食料自給の達成と輸入依存の削減に焦点を当てたサウジアラビアのビジョン2030目標を支援するAlmaraiのコミットメントを強調しています。投資は、生産能力の拡大、サプライチェーンの効率強化、持続可能な慣行を確保しながら国内需要の増大に対応するための先進技術の採用に向けられます。

- 2024年1月:SADAFCOは年間能力50,000トンのマッカに新しい流通デポを開設しました。このイニシアティブは宗教観光による増大する需要に対応しつつ、西部地域の小売業者への供給効率を改善します。この施設は先進のコールドチェーン技術と自動在庫管理システムを備えています。

中東・アフリカ乳製品市場レポートの範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトはカテゴリー別のセグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別のセグメントとしてカバーされています。バーレーン、イラン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別のセグメントとしてカバーされています。| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHT牛乳(超高温処理牛乳) | ||

| 粉乳 | ||

| ヨーグルト | ドリンカブル | |

| スプーナブル | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売店 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| アラブ首長国連邦 |

| カタール |

| サウジアラビア |

| バーレーン |

| オマーン |

| クウェート |

| ナイジェリア |

| エジプト |

| 南アフリカ |

| イラン |

| 中東の残りの地域 |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHT牛乳(超高温処理牛乳) | |||

| 粉乳 | |||

| ヨーグルト | ドリンカブル | ||

| スプーナブル | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売店 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

| 国別 | アラブ首長国連邦 | ||

| カタール | |||

| サウジアラビア | |||

| バーレーン | |||

| オマーン | |||

| クウェート | |||

| ナイジェリア | |||

| エジプト | |||

| 南アフリカ | |||

| イラン | |||

| 中東の残りの地域 | |||

市場の定義

- バター - バターは、牛乳のクリームをかき混ぜることによって生産された、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです

- 乳製品 - 乳製品には、牛乳と、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクを含む牛乳から製造されたすべての食品が含まれます

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、アイスミルクやシャーベットなど、消費前に冷凍または半冷凍状態にされる製品を意味し、特別な食事目的のための冷凍乳製品デザートおよびソルベを含みます

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵から得られた酸味のある濃くて凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究で検討されています

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターを化学的処理にかけ、特定の乳化剤と外来成分を添加することによって製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮な天然塩、天然色素、酵素、高品質の牛乳などの自然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな種類の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。煮沸した牛乳の上に現れるクリームの一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プリンのトッピングとして、またソース、スープ、フィリングのとろみ付けとして使用されます。 |

| 冷凍デザート | 凍った状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを伴い、芽胞形成性の病原性微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳性バター/植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳性ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらに大豆、プランテン、オーツ麦、エンドウ豆などの食材から作られるヨーグルト |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌシャテル=アン=ブレ地域で作られた、柔らかく、やや崩れやすく、カビによって熟成されたブルーミーリンドのチーズです。 |

| フレキシタリアン | 肉を限定的にまたは時折摂取しながら、植物性食品を中心とした半ベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳の糖分であるラクトースに対する消化器系の反応です。乳製品の消費に伴って不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、さっぱりとした風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、ハチミツなどのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品で作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | ダイレクト・ストア・デリバリー(Direct Store Delivery)は、製品が製造工場から直接小売業者に届けられるサプライチェーン管理におけるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市に本拠を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースです。インフレは価格設定の一部ではなく、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム