オーストラリア非乳製品ミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

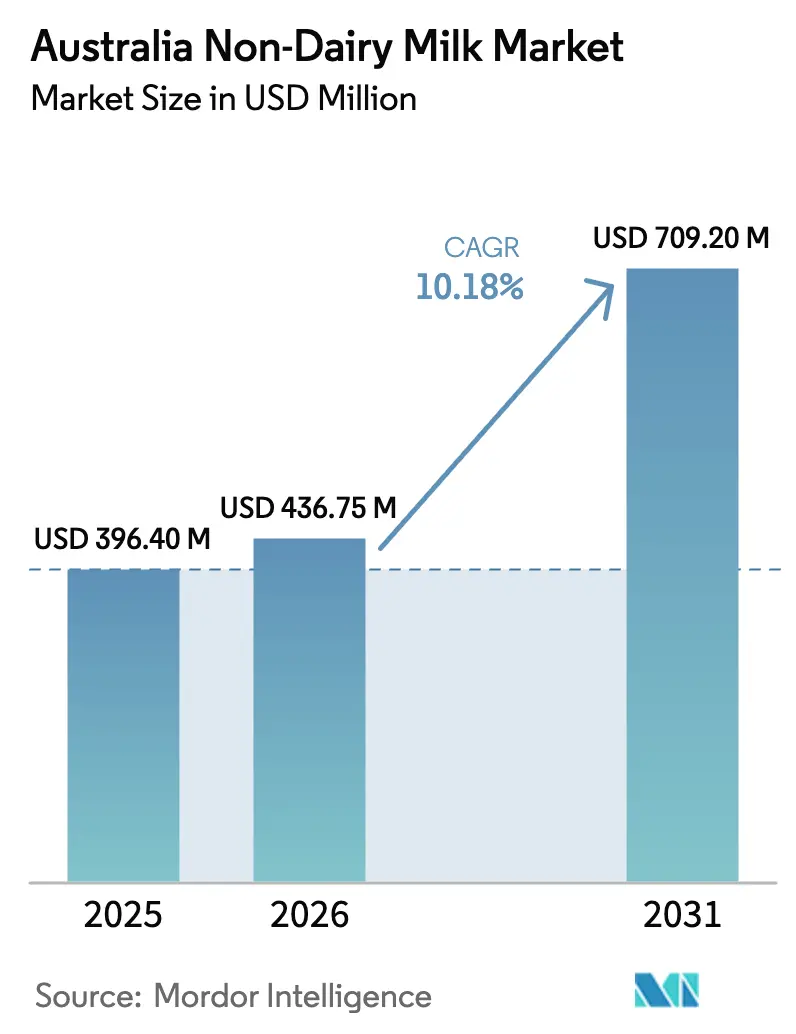

| 基準年の市場規模 (2025) | 396.40 百万米ドル |

| 市場規模 (2026) | 436.75 百万米ドル |

| 市場規模 (2031) | 709.2 百万米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア非乳製品ミルク市場分析

2026年のオーストラリア非乳製品ミルク市場規模は4億3,675万USDと推計され、2025年の3億9,640万USDから成長しており、2031年の予測では7億920万USDに達し、2026年から2031年にかけてCAGR10.18%で成長する見込みです。この成長は主に、従来の牛乳から消費者の嗜好が大きく転換していることに起因しています。健康意識の高まり、畜産の環境負荷に対する関心の増大、これまでの味や機能面のギャップを解消する製品革新の急増が寄与要因として挙げられます。ソイミルクは、乳製品に類似したタンパク質プロファイルと確立された家庭内の馴染みにより、市場リーダーの地位を維持しています。一方、ヘンプミルクの人気拡大は、より低い投入量を要するため環境面で持続可能と見なされる完全タンパク質を提供する農作物へのシフトを示しています。市場の拡大は、ビタミンやミネラルを添加した強化飲料などの多様な製品提供、およびカフェやレストランなどのフードサービスチャネルへの浸透拡大によっても支えられています。さらに、都市部を超えた地域への拡大は、健康意識の高まりと小規模市場における植物性製品の入手可能性向上によって推進されています。競合環境は中程度から高度に激しい状況です。ただし、市場は植物性製品への「ミルク」という用語使用に関するACCC(オーストラリア競争・消費者委員会)の規制の可能性、旱魃による国内アーモンド供給の不安定性、超加工添加物に対する消費者の抵抗感といった課題に直面しています。一方で、2024年末以降の農場出荷乳価の下落により、歴史的な価格差が縮小しつつあり、オーストラリアの非乳製品ミルクセクターにおける数量成長の機会が生まれています。

主要レポートのポイント

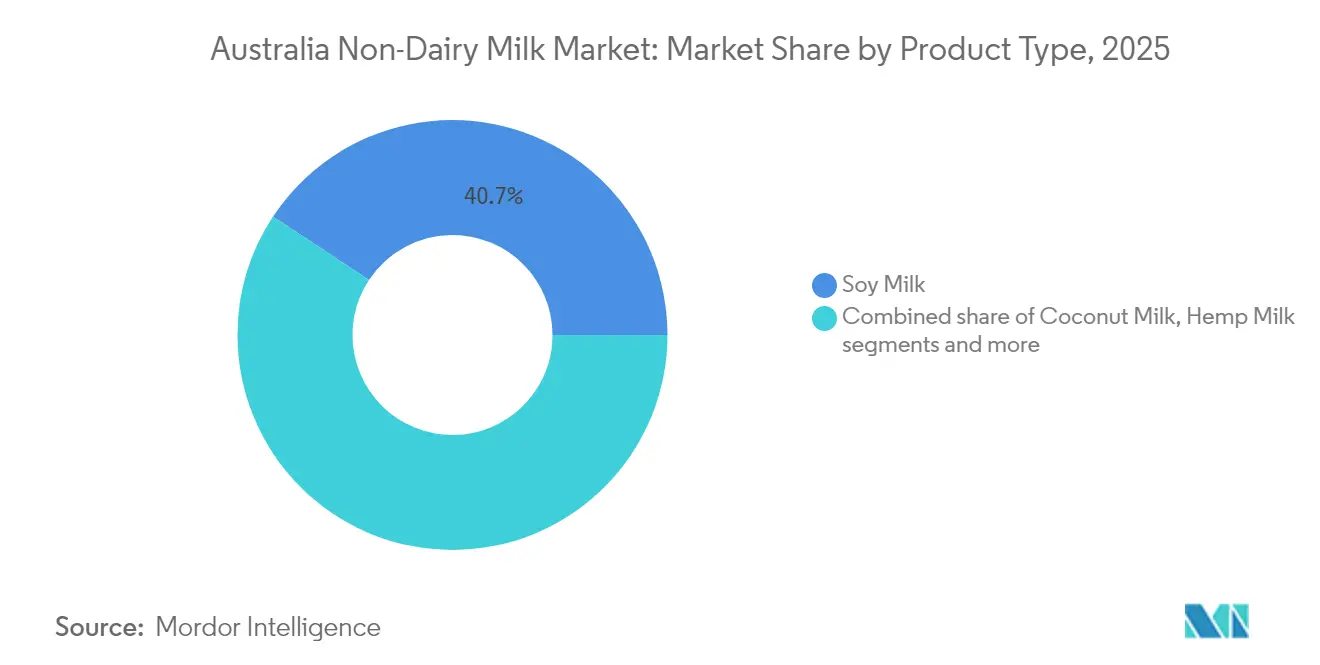

- 製品タイプ別では、2025年のオーストラリア非乳製品ミルク市場シェアでソイが40.72%を占めました。ヘンプミルクは2031年にかけてCAGR12.03%で拡大すると予測されており、全製品カテゴリー中で最も高い成長率です。

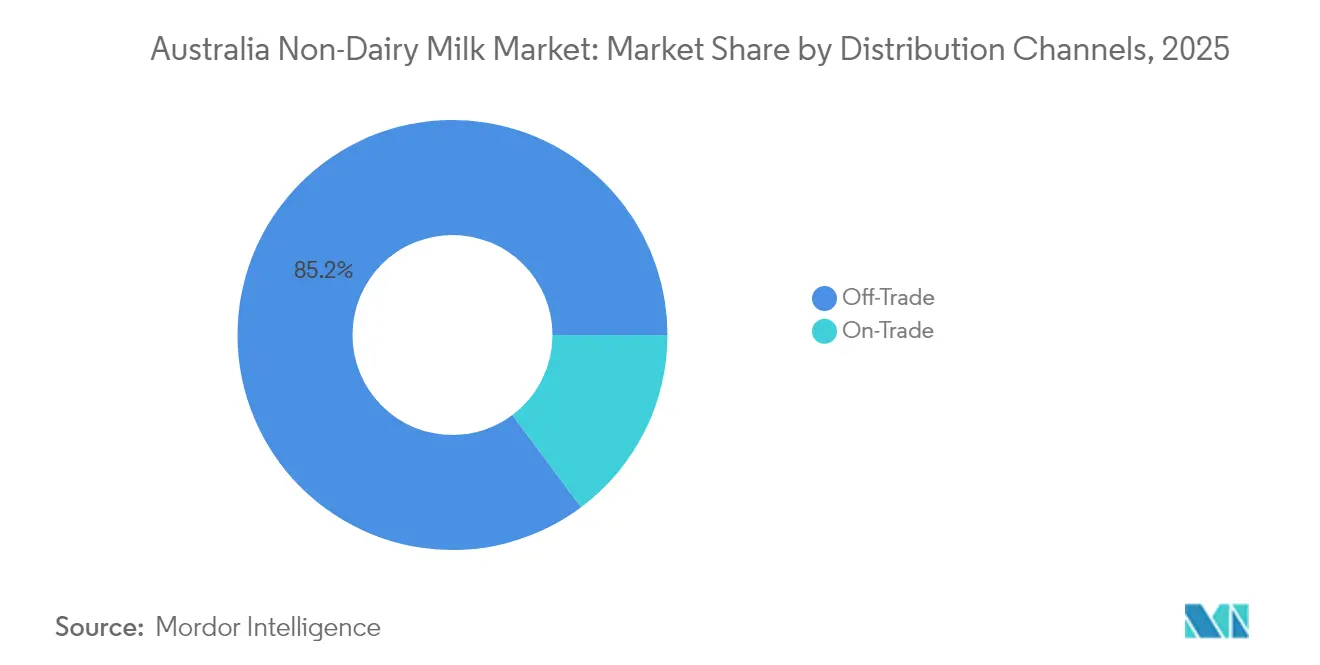

- 流通チャネル別では、2025年のオーストラリア非乳製品ミルク市場規模においてオフトレードが85.21%を占めており、2031年にかけてCAGR11.86%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア非乳製品ミルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植物性ライフスタイルトレンドの台頭 | +2.8% | 全国規模、大都市圏においてより強い浸透 | 中期(2〜4年) |

| 食品ムーブメントおよびソーシャルメディアの影響 | +1.9% | 全国規模、18〜34歳の層に集中 | 短期(2年以下) |

| 乳糖不耐症および乳製品アレルギーの有病率の上昇 | +1.5% | 全国規模、都市部の人口でより高い有病率 | 長期(4年以上) |

| 急速な製品革新とバリスタ機能性 | +2.1% | 全国規模、主要都市のフードサービスに集中 | 中期(2〜4年) |

| 小売プライベートラベルの拡大による浸透促進 | +1.7% | 全国規模、WoolworthsおよびColesのネットワークが主導 | 短期(2年以下) |

| オーストラリア固有のカーボンラベリング義務化 | +0.8% | 全国規模、包装食品での早期実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性ライフスタイルトレンドの台頭

植物性食品の採用は、食事制限を超えてライフスタイルのアイデンティティ形成へと加速しています。オーストラリア統計局によると、2023年において15歳以上の人口の20人に1人(5.3%)がベジタリアンまたはヴィーガンでした[1]出典:オーストラリア統計局、「ダイエットと食品回避」、www.abs.gov.au 。この人口動態の変化は、生涯を通じて持続する可能性が高い購買習慣を確立しつつある若い世代によって推進される、消費者行動の著しい変化を示しています。特に視覚的コンテンツに特化したソーシャルメディアプラットフォームは、植物性メッセージを増幅させる上で極めて重要な役割を果たしています。これらのプラットフォームでは視覚的に魅力的なコーヒーの調製が頻繁に紹介され、初期の興味を引き付けるだけでなく、リピート購買も促進しています。さらに、若いオーストラリア人の間でコールドコーヒーの人気が高まっていることで、カフェおよび家庭の両方で非乳製品ミルクの消費拡大につながる新たな機会が生まれています。健康上の配慮が植物性食事の採用を当初後押ししましたが、このトレンドは環境の持続可能性や倫理的価値観といったより広い動機を含むように進化しています。これらの多様で相互に関連したドライバーは、植物性食品採用の勢いを持続させるだけでなく、消費者がこれらの製品にプレミアム価格を受け入れることを可能にしています。

食品ムーブメントおよびソーシャルメディアの影響

デジタル食品ムーブメントは、真正性のあるストーリーテリングを活用して植物性の選択を先進的かつ環境的に持続可能なものとして位置づけることで、消費者の認識に大きな影響を与えています。乳製品消費を削減する際、環境市民としての意識は健康関連のメッセージよりも強力な動機となることが証明されています。消費者はますます自身の食の選択を環境的責任へのコミットメントの具体的な表れと捉えるようになっています。世界銀行によると、2023年においてオーストラリアの個人のインターネット利用者率は97%に達しており[2]出典:世界銀行、「インターネットを利用する個人」、www.worldbank.org、デジタルプレゼンスの拡大を反映しています。ソーシャルメディアプラットフォームは認識を広げる重要なツールとなっており、ユーザーが製品の機能に関するインサイトを共有し、レシピを応用し、ブランドを比較することで、市場浸透の加速に貢献しています。コーヒー文化やウェルネスコミュニティのインフルエンサーとのパートナーシップは、憧れのつながりを生み出し、味や食感に関する従来の課題への対処を支援しています。さらに、消費者行動の研究では、口コミ推薦と植物性ミルクへの熱意との間に強い関連性が示されており、情熱的な支持者が他者にこれらの製品を試すよう促す上で重要な役割を果たしています。

乳糖不耐症および乳製品アレルギーの有病率の上昇

オーストラリアにおける乳糖不耐症および乳製品アレルギーの有病率の増加が、非乳製品ミルク市場の著しい成長を促進しています。乳糖不耐症の人々は、十分なラクターゼ酵素の不足により乳製品中の乳糖の消化に困難を感じ、腹部膨満感、けいれん、下痢などの症状を経験することが多く、従来の乳製品を避けるよう促されます。その結果、アーモンド、オーツ、ソイ、ココナッツミルクなどの乳糖フリーおよび植物性ミルク代替品への需要が高まっています。これらの代替品は消費者が不快感を回避するだけでなく、特にカルシウム不足のリスクを意識することが多い乳糖不耐症の人々の栄養ニーズを支えています。さらに、乳糖不耐症とは異なる乳製品アレルギーに対する認識の高まりも市場成長に寄与しており、乳製品フリー製品はアレルギーのある消費者に安全な選択肢を提供します。健康に関連した要因を超えて、非乳製品ミルク市場は持続可能性、倫理的消費、食の多様性に対する消費者の嗜好からも恩恵を受けています。コーヒー文化の拡大と植物性ミルクが乳製品を頻繁に代替するフードサービスセクターでの需要増加も、市場における革新を促進しています。結論として、乳糖不耐症と乳製品アレルギーの増加は、オーストラリアの消費者が非乳製品ミルクへシフトする主要な要因であり、堅調かつ持続的な市場成長を支えています。

急速な製品革新とバリスタ機能性

バリスタグレードのフォーミュレーションが市場における革新の主要ドライバーとして台頭しており、エスプレッソベースのアプリケーション向けに特別に設計された製品が消費者と企業の双方から大きな支持を得ています。MILKLABは、ビクトリア州およびニューサウスウェールズ州における戦略的な製造パートナーシップを活用して市場リーダーの地位を確立し、製品品質と安定供給を確保しています。同様に、Alternative Dairy Coはオーツミルクを「オーストラリアのカフェでNo.1のオーツミルク」と位置づけ、スペシャルティコーヒー調製の特有の要件に対応した特化フォーミュレーションを強調しています。精密発酵技術は、動物の関与なしに乳製品と同一のタンパク質の生産を可能にすることで業界を変革しています。注目すべき例として、Eden BrewがCSIROが開発した革新的な技術を活用し、カゼインミセルの生産を進めるためにシリーズAで2,450万USDの資金調達に成功しています。また、南クイーンズランド大学は、ヘンプミルクの加工最適化に関する研究を実施し、これまで商業的実用化を妨げてきた安定性と乳化に関する重大な課題への対処に取り組んでいます。Nourish Ingredientsも、精密発酵によるスペシャルティ脂質の開発で市場における進歩を遂げています。これらの脂質は最小の添加量で本物の乳製品のようなクリーミーさを提供するよう設計されており、同社は初期段階として東南アジアおよびヨーロッパ市場をターゲットとしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乳製品ミルクに対する価格プレミアム | -2.3% | 全国規模、価格敏感な層でより高い影響 | 短期(2年以下) |

| 国内アーモンド供給の不安定性(降雨リスク) | -1.1% | 全国規模、灌漑地域に集中した供給 | 中期(2〜4年) |

| 「ミルク」名称に関するACCCの規制強化(2025年草案) | -0.9% | 全国規模、製品マーケティングおよびポジショニングに影響 | 短期(2年以下) |

| 超加工認識と添加物への反発 | -1.4% | 全国規模、健康意識の高い消費者に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品ミルクに対する価格プレミアム

従来の乳製品ミルクより35〜58%高い価格設定の非乳製品代替品は、特に価格敏感な消費者セグメントにとって大きなアフォーダビリティの課題を呈しています。カフェでは、顧客は代替ミルクオプションに対して通常0.50〜1.00豪ドルの追加料金を支払います。事業者はこれらの追加料金の根拠として、従来の乳製品ミルクのほぼ2倍に達する場合がある原材料コストを挙げています。ただし、農場出荷乳価の下落と植物性ミルク生産のコスト経済性の向上により、価格差は徐々に縮小しています。大手スーパーマーケット小売業者によるプロモーションキャンペーンが一時的な価格同等性を生み出すことがあり、消費者が非乳製品代替品を試す機会を促進します。また、プライベートラベル提供の拡大により、小売業者は利益マージンを守りながら競争力のある価格設定が可能となります。ただし、この戦略はブランドメーカーへの圧力となり、革新と製品開発への投資能力を制限する可能性があります。

「ミルク」名称に関するACCCの規制強化

「ミルク」という用語の使用に関する規制上の制限は、マーケティングおよびポジショニングに重大な課題を提示し、消費者認知を制限し、カテゴリーの成長を減速させる可能性があります。広告における真実性を優先し、原産地要件を強調するACCCの食品表示ガイドラインは、植物性製品が乳製品との類似点をどのように伝えるかに直接影響を及ぼす可能性があります。ヨーロッパおよび北米の先例は、そのような表示制限がカテゴリー採用を遅延させる消費者の混乱につながり得ることを示しています。こうした課題にもかかわらず、確立されたブランドは規制を遵守しながら消費者の訴求を維持するための代替用語を採用することで適応しています。ただし、再ラベリングやマーケティング資材の更新を含むコンプライアンスに関連するコストは、小規模メーカーに不均衡な影響を与えます。この財政的負担は市場の集約を加速させ、規制の複雑さを効果的に乗り越えるリソースを有するより大規模なプレーヤーに有利に働く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘンプの台頭に直面するソイの優位性

ソイミルクは2025年において40.72%の支配的な市場シェアを保持しており、確立された消費者受容性と乳製品に類似した栄養プロファイルが主な要因です。原材料の安定した入手可能性もその成長を支えています。穀物研究・開発公社によると、オーストラリアは2024年に年間約3万5,000トンの大豆を生産しました。ヘンプミルクは最も成長が速いセグメントであり、2031年にかけてCAGR12.03%が予測されています。完全アミノ酸プロファイルと環境への配慮を持つ消費者にアピールする環境的に持続可能なイメージがその原動力です。オーツミルクはバリスタグレードのフォーミュレーションにより、フードサービスセクターで大きな牽引力を得ており、ココナッツミルクは熱帯風味プロファイルを必要とするニッチなアプリケーションに対応しています。アーモンドミルクは、国内供給の変動や水集約型生産への批判から課題を抱えているものの、強いブランド認知によって市場プレゼンスを維持しています。

南クイーンズランド大学の研究は、ヘンプミルクの栄養上の優位性を強調しており、バランスの取れたオメガ3およびオメガ6脂肪酸を特に取り上げています。加工最適化により、歴史的な安定性の問題も解決されています。カシューミルクとヘーゼルナッツミルクは限定的な数量浸透でプレミアム市場セグメントを占め、ライスミルクはアレルゲンフリーのアプリケーションに対応しています。業界はますます製品革新に注力しており、特に複数の植物性原料の栄養上の利点を組み合わせたブレンドフォーミュレーションが注目されています。例えば、アーモンドとライスの組み合わせは消費者の官能評価で有望な結果を示しています。また、食品基準オーストラリア・ニュージーランドからの規制フレームワークが栄養強化と表示要件に関する明確なガイドラインを提供しており、カテゴリーの拡大を支えています。

流通チャネル別:オフトレードの統合が激化

オフトレードチャネルは2025年において85.21%の重要な市場シェアを保持しており、2031年にかけてCAGR11.86%で力強く成長する見込みです。この成長は主に、スーパーマーケットのプライベートラベルの拡大と電子商取引の浸透拡大によって推進されています。WoolworthsとColesは調達規模を活用して有利なサプライヤー条件を確保しながら、大手メーカーと直接競合する「ファントムブランド」を展開しています。また、非生鮮食料品レンジで顕著なシェア27%を誇るAmazonは、アルゴリズムによる価格マッチングによって動的な価格競争圧力をかけ、カテゴリー全体のマージンを圧縮しています。

一方、オントレードのフードサービスチャネルは業務上の課題に直面しています。提供されるミルクの種類が多様であることがサービスを遅延させ、コストを増加させる可能性があります。ただし、プレミアムなバリスタフォーミュレーションはより高い卸売価格を実現します。スペシャルティ小売業者とヘルスフードストアは、新興ブランドや革新的なフォーミュレーションの発見プラットフォームとして機能しています。コンビニエンスストアは、衝動買いの機会を効果的に獲得しています。オンライン小売は、コミットした植物性消費者にアピールするサブスクリプションサービスや大量購入オプションに支えられ、加速した成長を経験しています。ただし、流通の集約は小規模メーカーへの障壁を生み出す一方で、乳製品代替品に対する価格競争力を高めるスケール経済を実現しています。

地理分析

オーストラリアの国内市場は統一的な構造を示しており、大都市圏が採用トレンドを先導し、農村地域が時間差をもって追随しています。人口成長は全体的な需要の拡大を引き続き支えていますが、一人当たり乳製品消費量の減少が植物性代替品に牽引力を得る機会を生み出しています。シドニーとメルボルンは、健康意識の高い消費者が多く集中し、バリスタグレードの植物性製品の採用を促進する確立されたスペシャルティコーヒー文化を有する主要都市中心地として、市場浸透をリードしています。これらの都市はまた、国内の他の地域での消費者行動に影響を与えるトレンドセッターとしても機能しています。

市場ダイナミクスにおける地域差は農業生産パターンと密接に関連しています。例えば、ビクトリア州と南オーストラリア州のアーモンド生産地域は、地元での加工を可能にするサプライチェーンの効率性から恩恵を受けています。これらの地域は原材料への近接性を活用し、輸送コストを削減して生産のためのより新鮮な原料を確保しています。ただし、気候の変動性は国内原料調達に大きな影響を与えます。アーモンドのような水集約型作物は、繰り返される干ばつ条件による生産の不安定性に対して特に脆弱であり、安定した供給への課題を生み出し、国内収穫量が低い時期には輸入への依存度が高まる可能性があります。

政府の持続可能性イニシアチブは、カーボンラベリング義務化と相まって、植物性製品のポジショニングを支持する規制環境を生み出しています。これらの措置はメーカーに持続可能な慣行の採用を促すだけでなく、消費者の選択の環境的影響に対する意識を高めます。食品基準オーストラリア・ニュージーランドは、製品開発とマーケティング活動を促進する国内統一フレームワークを提供し、業界全体での一貫性とコンプライアンスを確保しています。さらに、州レベルの健康増進プログラムは、植物性食事が環境的に持続可能であり、公衆衛生の目的に沿ったものとしてますます認識しており、国内全体での採用を一層推進しています。これらのプログラムには、植物性食事の利点を強調する教育キャンペーンやインセンティブが含まれることが多く、消費者の嗜好の段階的な変化に貢献しています。

競合環境

オーストラリアの非乳製品ミルク市場は中程度に分散しており、確立された食品メーカーが特化した植物性参入企業や精密発酵技術の影響力の高まりと競争しています。Sanitariumは一世紀にわたる歴史と強力な流通ネットワークを活用し、Noumi(MILKLABやAustralia's Ownなどのブランドを運営)はフードサービスチャネルでプレミアム価格を実現するバリスタグレードの革新に注力しています。同時に、WoolworthsとColesはプライベートラベルの拡大によって競争を激化させ、大手メーカーの製品を低価格で模倣するファントムブランドを提供しています。

オーストラリアの非乳製品ミルク市場における主要プレーヤーには、Blue Diamond Growers、Oatly Group AB、Sanitarium Health and Wellbeing Company、Vitasoy International Holdings Ltd、Noumi Ltdが含まれます。これらの企業は競争上の優位性を維持するために製品革新と戦略的成長を優先しています。主要なトレンドとして、特にプレミアムおよび特化セグメントにおける新しい植物性ミルクバリアントの頻繁な投入が挙げられます。これらの企業は運営上の柔軟性を示しながら、堅固なサプライチェーンネットワークを構築し、原料調達において地元農家とのパートナーシップを締結しています。また、革新的なフォーミュレーションの開発と製品特性の改善に向けた研究開発への多大な投資も行われています。

精密発酵が破壊的なトレンドとして台頭しています。例えば、Eden BrewはCSIROの技術を用いた動物不使用のカゼイン開発に向けてシリーズAで2,450万USDを調達しました。同様に、Wide Open Agricultureはグローバルでのコマーシャライゼーションに向けて独自のルピンタンパク質フォーミュレーションの特許を申請しています。技術的進歩は乳製品に類似した機能性の再現に向けてますます注力しており、Nourish Ingredientsなどはコスト効率の高い低添加量を実現するためのタンパク質エンジニアリングとスペシャルティ脂質開発に取り組んでいます。また、食品基準オーストラリア・ニュージーランドの下での規制フレームワークは、確立された承認プロセスと表示要件を通じて国内メーカーを保護しながら、海外プレーヤーには課題を生み出しています。

オーストラリア非乳製品ミルク産業のリーダー企業

Blue Diamond Growers

Oatly Group AB

Sanitarium Health and Wellbeing Company

Vitasoy International Holdings Ltd

Noumi Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kikkomanはキッコーマンソイミルクのグローバルサイトを開設しました。同社はオーストラリアでオリジナルのソイミルクを最初に発売し、その後、より多くの国々への展開を拡大しながら製品ラインナップを多様化してきました。

- 2024年8月:Noumiは250mLのMilklabミニの小売発売の成功に続き、1リットル版の製品を投入しました。

- 2024年7月:Sanitariumはオーストラリアでプランウェルスーパーフード植物性ミルクレンジを発売し、標準的なコモディティ代替品と差別化するために健康上の利点を強調しました。

- 2024年7月:オーストラリアン・ウォルナット・カンパニーはメルボルンでバイタリティ・ウォルナットミルクを発売し、現在はIGA、地域のヘルスフードストア、独立系およびスペシャルティ食料品店で入手可能です。この乳製品フリーのミルク代替品はクリーミーな食感とナッツ風味を特徴とし、コーヒー、紅茶、スムージーへの優れた追加品となっています。

オーストラリア非乳製品ミルク市場レポートの範囲

アーモンドミルク、カシューミルク、ココナッツミルク、ヘーゼルナッツミルク、オーツミルク、ソイミルクが製品タイプのセグメントとしてカバーされています。オフトレード、オントレードが流通チャネルのセグメントとしてカバーされています。| アーモンドミルク |

| カシューミルク |

| ココナッツミルク |

| ヘーゼルナッツミルク |

| ヘンプミルク |

| オーツミルク |

| ソイミルク |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| スペシャリスト小売業者 | |

| その他の流通チャネル | |

| オントレード(ホレカ) |

| 製品タイプ別 | アーモンドミルク | |

| カシューミルク | ||

| ココナッツミルク | ||

| ヘーゼルナッツミルク | ||

| ヘンプミルク | ||

| オーツミルク | ||

| ソイミルク | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| スペシャリスト小売業者 | ||

| その他の流通チャネル | ||

| オントレード(ホレカ) | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・スペシャルティ飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油脂の混合物から作られたヴィーガン向けのバター代替品です。ベジタリアニズム、ヴィーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターに対する健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツなどの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品とみなされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ類(例:ヘーゼルナッツ、ヘンプの種子)、種子類(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、ライス、オーツなど)、または豆類(例:ソイ)から作られたミルク代替品です。ソイミルクやアーモンドミルクなどの植物性ミルクは、東アジアおよび中東地域で何世紀にもわたって人気を博しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生のバターを化学的な処理にかけ、特定の乳化剤や外来の原材料を添加して製造されます。 |

| 非カルチャードバター | このタイプのバターは、何ら加工が施されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質のミルクなどの天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップと多様な種類の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料や着色料を添加するプロセスが含まれます。 |

| シングルクリーム | シングルクリームは脂肪分約18%を含みます。沸騰したミルクの上に現れる一層のクリームです。 |

| ダブルクリーム | ダブルクリームは脂肪分48%を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くてとろみがあります。 |

| ホイッピングクリーム | シングルクリームよりはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 凍った状態で食べるデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱するもので、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ類、さらにはダイズ、プランテン、オーツ、エンドウ豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌシャテル=アン=ブレー地方で製造される、柔らかく若干ぽろぽろした食感の、カビを使用して熟成させた白カビ外皮のチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を制限または時折含む半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルク中の糖であるラクトースに対する消化システムの反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られたさわやかな風味の柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどの他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットとは、フルーツとミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能食品 | 室温で、または「棚の上で」少なくとも1年間安全に保存できる食品であり、安全に食べるために調理や冷蔵が不要なものです。 |

| DSD | 直接店舗配送(ダイレクト・ストア・デリバリー)とは、製造工場から小売業者へ直接製品を配送するサプライチェーン管理上のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーとは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖で作られた冷凍のクリーミーなデザートです。 |

| グラスフェッド牛 | グラスフェッド牛とは、牧草地で放牧され、様々な牧草やクローバーを食べている牛のことです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目ベースです。インフレは価格に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、各レベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム