非乳製品ミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

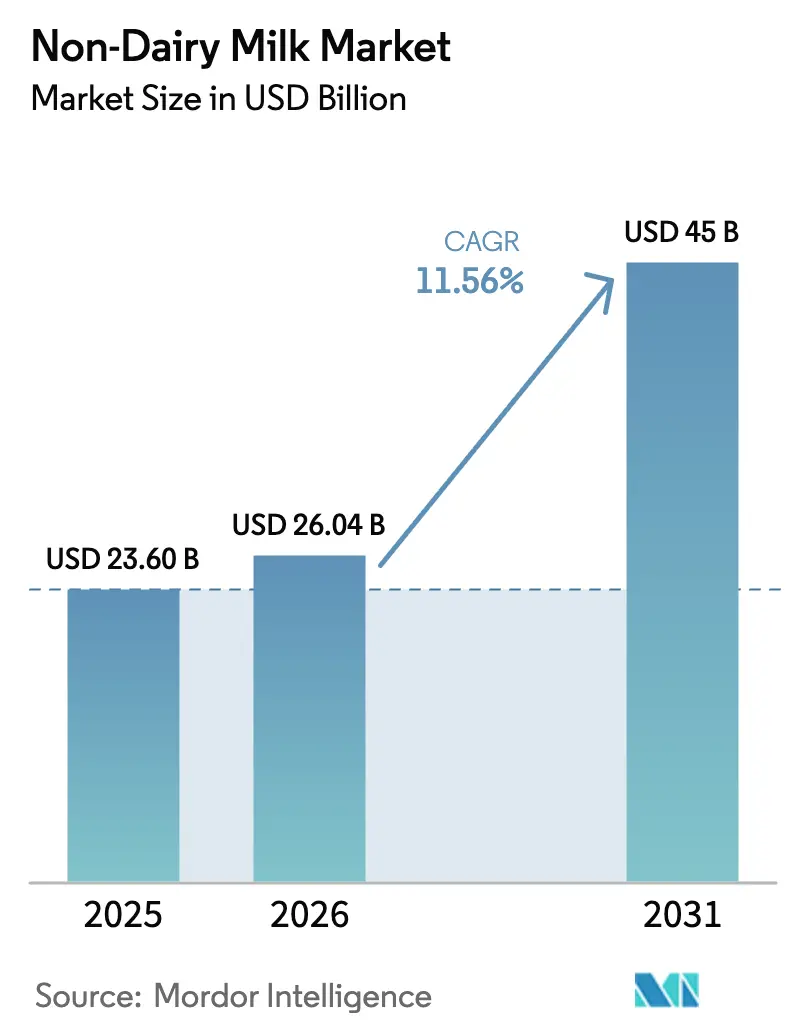

| 市場規模 (2026) | 26.04 十億米ドル |

| 市場規模 (2031) | 45 十億米ドル |

| 成長率 (2026 - 2031) | 11.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非乳製品ミルク市場分析

非乳製品ミルク市場は2025年に236億米ドルと評価され、2026年の260億4,000万米ドルから2031年には450億米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは11.56%です。植物性飲料への需要は増加しており、規制上の定義が強化された大豆飲料および栄養的に同等の飲料を乳製品グループの一部として分類するようになったことで、植物性製品が食料品カテゴリーへ無制限にアクセスできるようになっています。サプライチェーンも堅固さを増しており、アーモンドおよびオーツ加工業者間の垂直統合により原材料の価格変動が低減されています。さらに、アルミ缶への投資により常温での賞味期限が延長され、コンビニエンスストアや自動販売機での入手可能性が高まっています。製品イノベーションは、目新しいフレーバーから栄養密度の高い処方へと焦点が移行しており、米国および欧州連合における厳格な強化基準に後押しされ、学校給食プログラムや病院メニューの要件を満たすようになっています。コーヒーショップの標準化は引き続き重要な役割を果たしており、スターバックスおよびブティックカフェチェーンでの全国展開が、すべての外食施設における植物性オプションへの消費者の期待を強化しています。

主要レポートのポイント

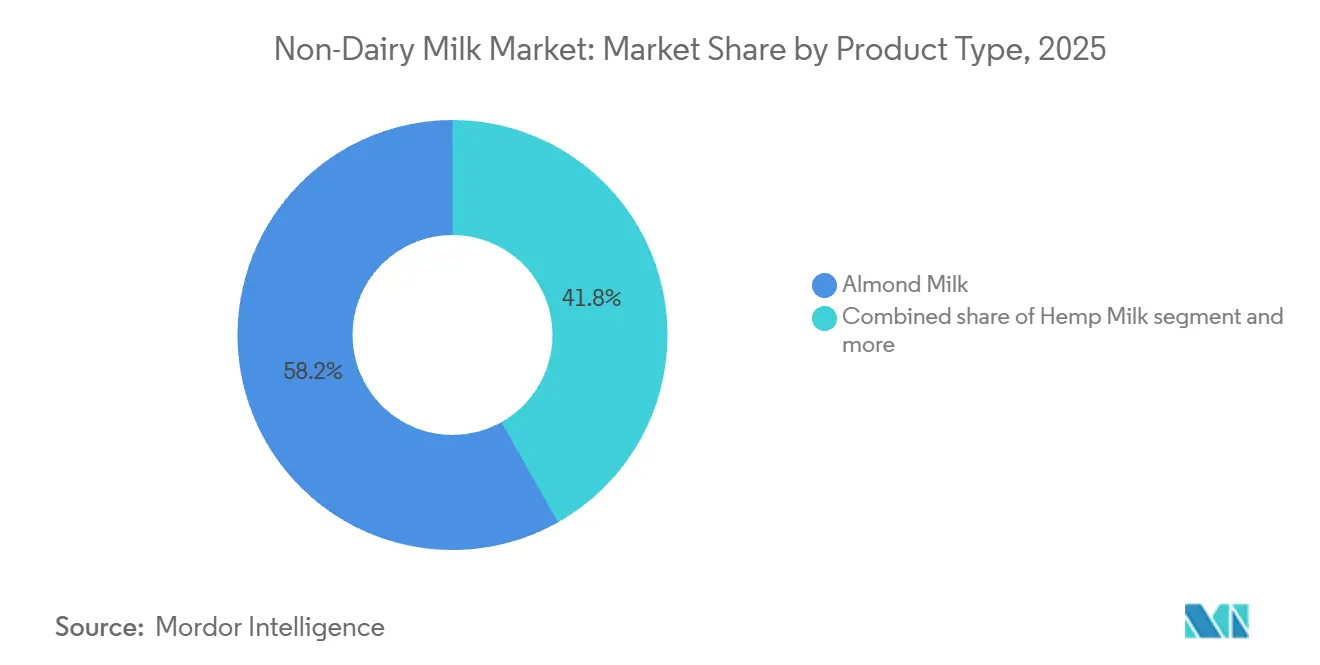

- 製品タイプ別では、アーモンドミルクが2025年に58.16%の収益シェアでトップとなり、ヘンプミルクは2031年までに最速の12.88% CAGRを記録する見込みです。

- フレーバー別では、フレーバーなしが2025年の非乳製品ミルク市場シェアの72.99%を占め、フレーバー付きバリアントは2031年まで12.70% CAGRで拡大しています。

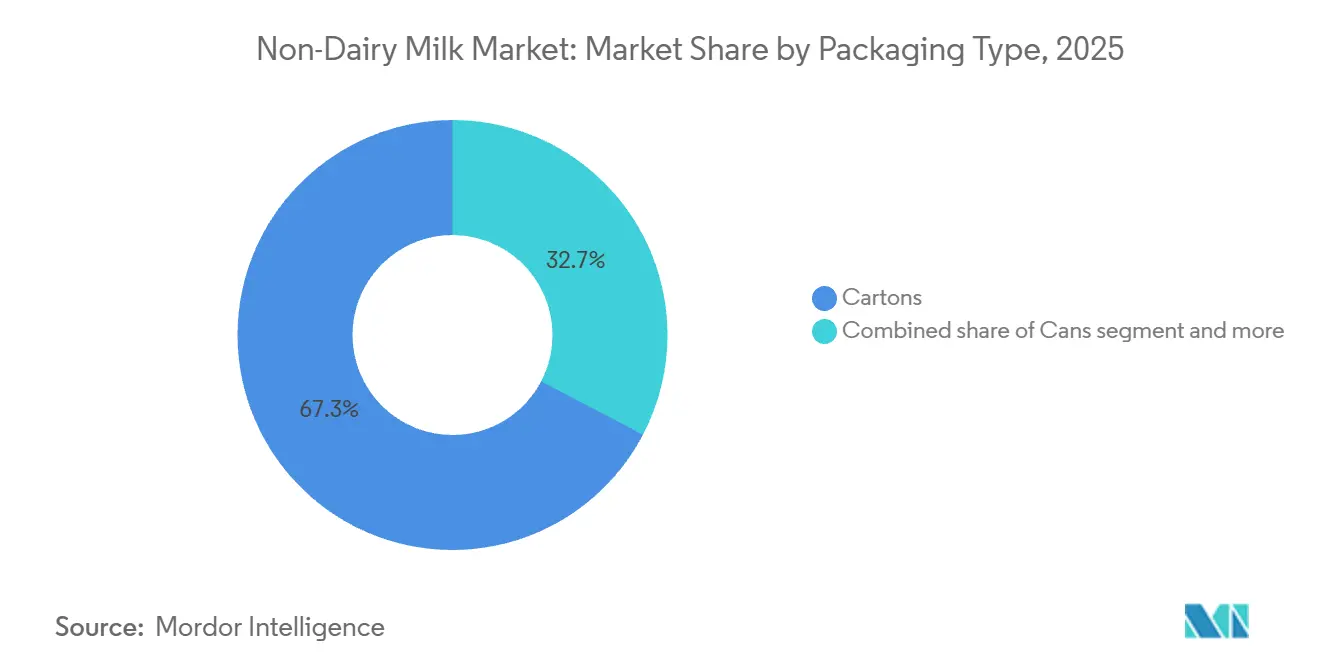

- 包装別では、カートンが2025年の売上の67.81%を占め、缶は2031年まで13.28% CAGRで拡大すると予測されています。

- 流通チャネル別では、オフトレードが2025年の収益の65.01%を占め、オントレードは2026年~2031年に年率13.02%で成長すると予測されています。

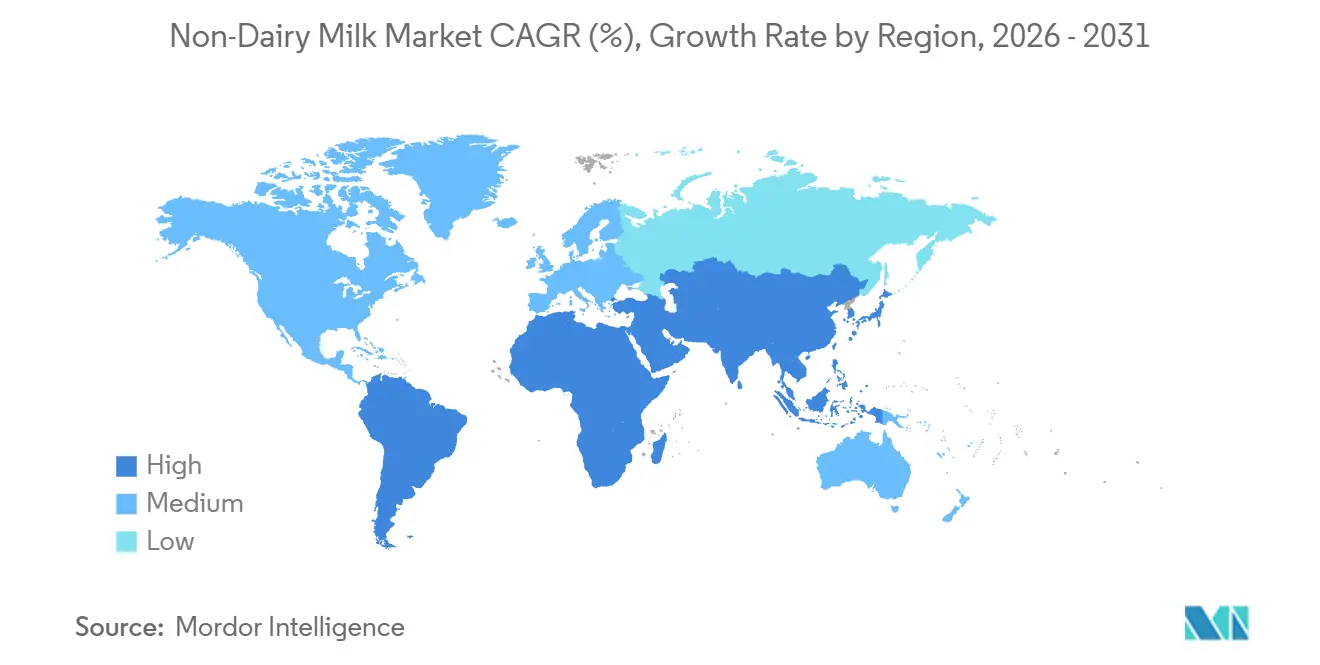

- 地域別では、アジア太平洋が2031年まで13.00% CAGRの予測で最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非乳製品ミルク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な乳糖不耐症および乳製品アレルギーの増加 | +2.3% | アジア太平洋(東アジアで90%以上)での有病率が最も高く、欧州・北米では中程度のグローバル規模 | 長期(4年以上) |

| ビーガンおよびフレキシタリアンライフスタイルの増加 | +1.8% | 北米および欧州が中心で、都市部のアジア太平洋へ拡大中 | 中期(2~4年) |

| ビタミン、ミネラル、タンパク質による栄養強化 | +2.1% | 健康強調表示を支持する規制枠組みが整備された北米および欧州を中心にグローバル規模 | 中期(2~4年) |

| 体重管理を支援する低カロリープロファイル | +1.5% | 北米、欧州、および富裕層が多いアジア太平洋の都市部 | 短期(2年以内) |

| 温室効果ガス排出量削減による環境負荷の低減 | +1.9% | 欧州が先行し、北米およびアジア太平洋が追随 | 長期(4年以上) |

| 乳製品を模倣した味と食感の進歩 | +2.0% | 北米および欧州に研究開発が集中したグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な乳糖不耐症および乳製品アレルギーの増加

世界人口の相当部分が乳幼児期以降に何らかのレベルの乳糖吸収不良を経験しており、東アジア人口では90%超、西アフリカのコミュニティでは80%を超える有病率が見られます。この遺伝的素因は、食事トレンドに関わらず、乳糖フリー代替品への一貫した基礎需要を確立しています。2025年の米国食事ガイドライン諮問委員会は、強化された大豆飲料を乳製品グループに明示的に含め、他の植物性ミルクも乳製品の栄養プロファイルを満たせば適格となり得ると指摘し、これらの代替品を連邦栄養政策に事実上統合しました。同様に、日本の厚生労働省は学校給食ガイドラインを更新し、非乳製品オプションを含めるようにしており、高齢化する人口が従来の牛乳に対する消化器系の問題を報告するケースが増えているという人口動態の変化を反映しています。病院、学校、軍などの公共部門調達における植物性代替品の規制上の組み込みは、消費者の嗜好の変化に影響されない重要な需要促進要因として機能しています。

ビーガンおよびフレキシタリアンライフスタイルの増加

自認するビーガン主義は西洋市場の大半で5%未満にとどまっていますが、動物性製品を植物性代替品で定期的に置き換えるフレキシタリアン行動は主流となっています。2024年に英国で実施された調査では、消費者の56%が少なくとも月に1回は植物性ミルクを購入していることが明らかになりました。しかし、農業・園芸開発委員会は、2023年から2024年にかけてフレキシタリアンの自己認識が23.2%から21.5%に低下したと報告しています。これは、成熟市場における植物性製品の採用が安定化しつつある可能性を示唆しています[1]出典:AHDB、「フレキシタリアン数が消費者の価値志向に伴い減少」、ahdb.org.uk。世代別コホートはより戦略的な視点を提供しています。中国およびインドの都市部におけるZ世代の消費者は、倫理的な理由からではなく、西洋のライフスタイルブランディングに関連するステータスシンボルとして植物性オプションを採用するケースが増えています。例えば、スターバックス中国は2020年にオーツミルクラテを導入し、2024年までに全国展開を拡大し、数百万人の中産階級消費者の日常生活に非乳製品ミルクを組み込みました。コーヒーショップチャネルを通じたプレミアム化に焦点を当てたこの普及メカニズムは、イデオロギー的な一致を必要とせず、代わりに上昇志向の消費パターンを活用しています。

ビタミン、ミネラル、タンパク質による栄養強化

欧州食品安全機関の2024年の強化植物性飲料における栄養素生物学的利用能に関するガイダンスは、カルシウムおよびビタミンDの強調表示に対してより厳格な閾値を導入しました。メーカーは現在、乳製品と同等の吸収率を実証することが求められています。この規制変更は、臨床試験に資金を提供できる十分な研究開発予算を持つ確立された企業に優位性をもたらす一方、小規模な新規参入者はこれらの証拠基準を満たすことに課題を抱えています。Ripple Foodsのエンドウ豆タンパク質処方は1食あたり8グラムのタンパク質を提供し、乳製品ミルクより50%多いカルシウムを含んでおり、連邦栄養基準を遵守しなければならない学区などの機関バイヤーに適しています。さらに、米国食品医薬品局(FDA)の2024年の「健康的」定義の更新は、栄養密度基準を満たす製品がパッケージ前面に強調表示を掲示できるようにすることで強化を奨励しています。これにより、成分科学への投資を優先するブランドに競争上の優位性が生まれます。戦略的な意味合いとして、強化はマーケティング機能からプレミアム棚配置を確保するための規制要件へと移行しつつあります。

体重管理を支援する低カロリープロファイル

無糖アーモンドミルクは通常240ミリリットル1食あたり30~40カロリーを含んでおり、全脂乳の150カロリーと比較して大幅に低くなっています。このカロリー差は、低カロリーオプションを優先する体重を気にする消費者や臨床栄養士に強く響きます。2025年の食事ガイドライン諮問委員会のモデリングシナリオでは、体重管理のための「健康的な食事パターン」に植物性ミルクが含まれており、カロリー削減の主張の信頼性をさらに支持しています。しかし、このトレンドは、エンドウ豆タンパク質を添加したオーツミルクなどのタンパク質強化オプションが1食あたり120~140カロリーを含む可能性があり、乳製品ミルクとのカロリー差が約20~30%縮小するという逆の展開に直面しています。この乖離は、カロリーに焦点を当てたポジショニングがフレーバーなしおよび無糖セグメントで最も効果的である一方、フレーバー付きおよびタンパク質強化製品は他の栄養属性に基づいて競争することを示しています。ベース製品のカロリー削減やプレミアム製品のタンパク質含有量を強調するなど、メッセージングを効果的に調整しないブランドは、小売バイヤーの間で混乱を招き、健康重視のポジショニングを弱めるリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 表示および強調表示に関する規制上のハードル | -1.2% | 欧州(乳製品命名規制)、アジア太平洋での断片的なコンプライアンス | 中期(2~4年) |

| 作物収量によるサプライチェーンの変動性 | -0.9% | カリフォルニア(アーモンド)、北欧(オーツ)での急性リスクを含むグローバル規模 | 短期(2年以内) |

| 一部の植物性オプションの短い賞味期限 | -0.7% | コールドチェーンインフラが限られた新興市場(南米、アフリカ) | 長期(4年以上) |

| 乳製品ミルクと比較した味の不一致 | -1.1% | 強い乳製品の伝統を持つ市場(欧州、南アジア)を中心にグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

表示および強調表示に関する規制上のハードル

欧州司法裁判所の2017年の判決は、植物性製品に対してミルク、

バター、

または「チーズ」などの乳製品関連用語の使用を禁止しています。この決定により、ブランドは「オーツドリンク」やアーモンドビバレッジ

などの代替的な記述子を採用せざるを得なくなり、消費者の認知度が低下し、国境を越えたマーケティングに課題が生じる可能性があります[2]出典:EUR-Lex、「2017年6月14日の裁判所(第7法廷)判決」、eur-lex.europa.eu。さらに、この規制の断片化は健康強調表示にも及んでいます。欧州食品安全機関(EFSA)は、カルシウムおよびビタミンD強化の強調表示に対して生物学的利用能を実証するための臨床試験を要求しており、この基準は多くの小規模ブランドにとって財政的に実現不可能です。一方、米国食品医薬品局(FDA)は2023年に植物性代替品に「ミルク」という用語の使用を認めるガイダンスを発行し、グローバルな製品開発を複雑にする欧州と米国の規制上の分断を浮き彫りにしました。コンプライアンスの負担は、インド、中国、インドネシアなどの国々が最小限の調和で異なる表示規制を施行しているアジア太平洋地域で特に顕著です。例えば、Danoneが2024年に植物性ポートフォリオを合理化する決定は、各管轄区域ごとに別々の処方と包装を維持するための高コストに部分的に起因しており、これが業務効率と収益性に大きな影響を与える可能性があります。

作物収量によるサプライチェーンの変動性

カリフォルニアは世界のアーモンド生産量の80%を占めています。2024年、同州の水配分制限により農家への灌漑利用可能量が15%削減され、供給が逼迫し原材料コストが上昇しました[3]出典:米国農務省、「米国農務省がカリフォルニアの水保全措置を発表」、usda.gov。同時に、食品グレードのオーツの主要調達地域であるスカンジナビアとカナダの干ばつ条件により、2024年にオーツ価格が22%上昇しました。これらの原材料コストの大幅な上昇は、垂直統合やコモディティヘッジ能力を持たないブランドの利益率に相当な圧力をかけています。アーモンド農園と加工施設を管理する協同組合であるBlue Diamond Growersは、2024年を通じて安定した価格設定を維持することに成功しました。しかし、小規模な競合他社は二桁のコスト増加に直面し、価格に敏感な小売チャネルに完全に転嫁することができませんでした。この状況は、地理的多様化、契約農業、または後方統合などのアプローチを通じてサプライチェーンの強靭性を構築することの戦略的重要性を強調しています。気候変動の激化が続く中、スポット市場調達に依存するブランドは継続的な構造的利益率圧力に直面しており、イノベーションへの投資や流通ネットワークの拡大能力が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アーモンドの優位性がヘンプのタンパク質急増を覆い隠す

アーモンドミルクは2025年の数量の58.16%を占めると予測されており、20年以上にわたるカテゴリー開発を通じて構築された強力な流通ネットワークと消費者の信頼を反映しています。1998年に発売されたBlue DiamondのAlmond Breezeブランドは、アーモンド農園、加工施設、小売パートナーシップを含むサプライチェーン全体にわたる垂直統合を効果的に活用してきました。この統合されたアプローチにより、小規模な競合他社が対抗することが難しいコスト効率を達成し、市場でのポジションをさらに強固にしています。

一方、ヘンプミルクは急速な成長を遂げており、2031年まで年間成長率12.88%が予測され、カテゴリー内で最も成長の速い製品タイプとなっています。この成長は主に、パフォーマンス栄養消費者や臨床栄養士に高く評価される完全アミノ酸プロファイルとオメガ3脂肪酸含有量に起因しています。かつてカテゴリーのリーディング製品であった豆乳は、非遺伝子組み換え(非GMO)バリアントが入手可能であるにもかかわらず、一部の消費者が遺伝子組み換え作物と関連付けるようになったため、現在は安定化しています。ココナッツミルクは特に料理や民族料理においてニッチ市場に引き続き対応していますが、その成長可能性は心血管の健康に関するメッセージングと相反する高い飽和脂肪含有量によって制限されています。一方、オーツミルクは、その優れた泡立て特性により、特にコーヒーショップチャネルで大きな牽引力を得ており、この機能的優位性は栄養属性以上にバリスタに優先されています。さらに、Nestléが2024年に欧州でWundaエンドウ豆ベースミルクを発売する予定であり、市場のタンパク質ギャップに対応し、乳製品に従来関連付けられていたタンパク質基準を満たす1食あたり7グラムのタンパク質を提供します。

フレーバー別:プレミアム化がフレーバー付きの加速を促進

フレーバーなしバリアントは2025年の売上の72.99%を占め、甘みが好まれない料理、製菓、コーヒー用途での汎用性に支えられています。しかし、フレーバー付き製品は季節限定の製品発売と機能性成分の組み込みに支えられ、20%から30%の価格プレミアムを可能にしながら、2031年まで12.70%の成長率が予測されています。例えば、Califia Farmsが2024年に計画しているターメリックジンジャーオーツミルクの発売やOatlyの限定版抹茶バリアントは、ブランドが単なる味の差別化ではなくウェルネス効果のために製品をポジショニングするためにフレーバーを活用している方法を示しています。チョコレートとバニラはフレーバーセグメント内でトップセールスのフレーバーであり続けていますが、成長は朝のルーティンやワークアウト後の回復機会を対象としたボタニカル、アダプトゲン、タンパク質強化処方にますます集中しています。

フレーバーなしセグメントは、欧州の食料品チェーンでプライベートラベルの浸透率が35%を超えるにつれてコモディティ化の圧力に直面しており、ブランドプレーヤーの価格決定力が低下しています。対照的に、フレーバー付きの最小管理単位(SKU)はイノベーションと期間限定オファー戦略を通じて棚スペースを確保し、小売業者のリスクを軽減しています。この乖離は、ブランドがコストリーダーシップと機関契約を通じてフレーバーなし市場シェアを守るか、利益率の成長を維持するためにフレーバー付きセグメントでのプレミアム化に移行するかのいずれかを選択しなければならないことを示しています。マスマーケットのSilkとプレミアムのSo Deliciousを管理するDanoneのように両方の戦略を追求する企業は、中間地帯がますます持続不可能になるにつれてポートフォリオを再評価しています。

包装タイプ別:缶がカートンの既存地位を脅かす

カートンは2025年の予測数量の67.81%を占め、無菌充填インフラへの数十年にわたる投資とTetra Pakフォーマットへの消費者の広範な親しみに支えられています。しかし、缶は包装タイプの中で最も速い成長を遂げており、2031年まで年間成長率13.28%を記録しています。この成長は、アルミニウムの無限のリサイクル可能性と常温での賞味期限を延長する能力に支えられており、コールドチェーンコストの削減に貢献しています。例えば、Califia Farmsが2024年に計画している単品コンビニエンスストア流通向け12オンス缶への拡大は、このフォーマットがカートンでは対応できない衝動買いの機会を可能にする方法を示しています。PET(ポリエチレンテレフタレート)ボトルは外出先での消費に適していますが、拡大生産者責任義務の下で使い捨てプラスチック課税が上昇している欧州では、持続可能性の課題が増大しています。

重要な戦略的洞察は、包装の選択がチャネルアクセスにますます影響を与えているということです。カートンは棚安定の経済性により食料品チャネルを支配し、缶はコンビニエンスストアと自動販売機で牽引力を得ており、PETボトルは再封可能性によりジムやトラベルリテールでの関連性を維持しています。単一の包装フォーマットに集中するブランドはチャネルロックインのリスクがある一方、マルチフォーマットポートフォリオを管理するブランドは複雑さの増大と利益率の圧縮に直面しています。例えば、Oatlyの2024年の再構築では、包装フォーマットを5つから3つに削減し、小売向けカートンと外食サービス用途向け缶を優先しました。

流通チャネル別:外食サービスの標準化に伴いオントレードが拡大

スーパーマーケット、ハイパーマーケット、オンライン小売、コンビニエンスストアを含むオフトレードチャネルは、2025年の予測売上の65.01%を占めました。これはカテゴリーの食料品ベースの起源と家庭への浸透への重点を反映しています。しかし、オントレードチャネルは2031年まで13.02%の成長率が予測されています。この成長は、コーヒーショップでの植物性ミルクの採用増加とホテルの朝食でのこれらの製品の標準化によって促進されており、植物性ミルクを消費者の日常生活に組み込んでいます。例えば、スターバックスが2020年に中国全土でオーツミルクを導入し、その後全国展開したことで、外食施設で非乳製品オプションを期待するようになった数百万人の中産階級消費者の消費習慣が確立されました。同様に、Marriott Internationalが2024年に2026年までに全施設で植物性ミルクを提供するというコミットメントは、オントレードチャネルがニッチな提供から標準的な慣行へと移行していることを示しています。

オフトレードチャネル内では、特にJD.comやTmallなどのeコマースプラットフォームが食料品配送サービスを支配しているアジア太平洋地域において、オンライン小売が実店舗よりも速い成長を遂げています。スーパーマーケットとハイパーマーケットは引き続き最大の市場シェアを保持していますが、プライベートラベル製品の浸透増加による利益率の圧力に直面しています。同時に、専門小売業者とコンビニエンスストアは、それぞれプレミアム製品と衝動買いの需要を取り込んでいます。

地域分析

北米は2025年の予測収益の33.56%を占め、20年にわたるカテゴリー開発と、植物性ラベルへの「ミルク」という用語の使用を許可した米国食品医薬品局(FDA)の2023年ガイダンスに続く規制の明確化に支えられています。しかし、市場飽和の兆候が明らかになりつつあります。米国は依然として最大の単一国市場ですが、成長は家庭への浸透率が米国の40%と比較して25%未満のカナダとメキシコへとシフトしています。メキシコの成長する中産階級と米国のサプライチェーンへの近接性は、より成熟した市場で見られる利益率の圧力なしに数量成長を求めるブランドにとって魅力的なターゲットとなっています。

アジア太平洋地域は2031年まで年率13.00%で成長すると予測されており、最も成長の速い地域市場となっています。この成長は、中国の拡大する中産階級、日本の高齢化する人口、および60%を超えるインドの高い乳糖不耐症率によって促進されています。中国の植物性食品市場は、環境上の理由から動物性タンパク質消費の削減を促進する政府の食事ガイドラインの恩恵を受けています。日本では、厚生労働省が2024年に学校給食基準を更新し、非乳製品オプションを含めるようにしました。インドは、高い乳糖不耐症が乳製品への強い文化的嗜好と共存するという独自のシナリオを呈しており、植物性代替品と競合する乳糖フリー牛乳への需要につながっています。スターバックス中国の2024年の全国的なオーツミルク展開は、都市部の消費者の日常生活に非乳製品オプションを統合し、イデオロギー的な障壁を効果的に回避しています。

欧州では、規制枠組みがブランディング戦略に課題をもたらしています。欧州司法裁判所の2017年の判決は、植物性製品が乳製品関連用語を使用することを禁止しており、企業は消費者の認知度を低下させる可能性のあるオーツドリンク

などの記述子を使用することを余儀なくされています。ドイツ、英国、オランダが家庭への浸透率でリードしており、イタリア、スペイン、ポルトガルを含む南欧は、より強い乳製品の伝統と低い乳糖不耐症率のために遅れをとっています。2026年に発効予定の欧州連合の炭素国境調整メカニズムは、内包排出量に基づいて乳製品輸入に関税を課し、国内生産の植物性代替品にコスト上の優位性をもたらす可能性があります。

競合環境

市場は中程度の断片化を示しており、支配的なプレーヤーの不在と、多国籍企業と並ぶ地域専門企業の存在が特徴です。Danone、Nestlé、Oatlyは西洋市場で重要な棚スペースを保有しており、乳製品と同等のタンパク質密度をより低コストで提供するエンドウ豆タンパク質処方を持つRipple Foodsなどの新興プレーヤーに機会を残しています。Califia Farmsの2024年の新規株式公開(IPO)申請は、短期的な変動にもかかわらず長期的な需要への信頼を反映しており、施設閉鎖と債務借り換えを含むOatlyの再構築努力は、乳製品とのコスト同等性を達成せずに急速に規模を拡大したブランドが直面する利益率の圧力を示しています。垂直統合が競争上の優位性として台頭しており、Blue Diamondのようにアーモンド農園と加工業務を管理する企業は、競合他社の利益率に影響を与えるコモディティ価格変動から自社を守っています。特許活動は乳化および強化技術などの分野に集中しており、Oatlyはベータグルカン加工方法を守り、Nestléは2024年にエンドウ豆タンパク質テクスチャー化特許を申請しています。

成長の機会は3つの主要分野に集中しています。ホテルチェーンやクイックサービスレストランが植物性ミルクをデフォルトオプションとして組み込んでいるオントレード外食サービスの標準化、優れた栄養プロファイルにもかかわらず依然として十分に活用されていないヘンプおよびヘーゼルナッツ製品の開発、そして常温安定フォーマットがインフラの制限に対応できる東南アジアおよび南米などの新興市場でのコールドチェーン拡大です。欧州の食料品市場でのプライベートラベルの浸透は、差別化されていないブランドのコモディティ化リスクを示している一方、フレーバー付きおよびタンパク質強化セグメントは継続的なイノベーションを通じてプレミアム価格を維持しています。企業の戦略的焦点は明確です。垂直統合と規模拡大によるコストリーダーシップを達成するか、プレミアム価格を正当化しプライベートラベルの競争に対抗するための機能的および感覚的差別化に集中するかのいずれかです。

ホワイトスペースの機会は、植物性ミルクがホテルやクイックサービスレストランで標準オプションになりつつあるオントレード外食サービスなどの分野で明らかです。さらに、優れた栄養上の利点を提供するヘンプおよびヘーゼルナッツ製品は依然として流通が不十分です。東南アジアや南米などの新興市場では、コールドチェーンインフラの拡大が特に常温安定フォーマットでの流通課題に対応するのに役立ちます。企業は、垂直統合と規模を通じたコストリーダーシップの達成、または欧州の食料品市場で拡大しているプライベートラベルの浸透によるリスクを軽減しながらプレミアム価格を維持するための機能性および感覚属性の差別化のいずれかを優先しなければなりません。

非乳製品ミルク産業のリーダー企業

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestlé SA

Vitasoy International Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Ripple Foodsは、エンドウ豆タンパク質由来の1食あたり5%のタンパク質を提供するオリジナルおよびバニラバリアントの有機植物性ミルクを発売しました。5種類以下のシンプルなアレルゲンフリー成分で処方され、ガムや油を含まないこの製品は、栄養価が高くクリーンラベルの乳製品代替品への需要の高まりに対応しており、米国の一部の小売業者で入手可能です。

- 2025年4月:Danoneは、1食あたり13グラムの完全タンパク質を含む高タンパク質植物性ミルク代替品Silk Proteinを発売しました。この製品は乳製品ミルクより50%多いタンパク質を提供しながら50%少ない糖分を含んでおり、市場のギャップに対応し植物性乳製品への関心を新たにすることを目指しています。

- 2024年5月:Lactalis Canadaは、新たに転換されたサドベリーのビーガン施設で製造された高タンパク質・無糖の植物性ミルクシリーズEnjoyを発売し、乳製品代替ポートフォリオを強化し、ESGおよび気候目標を支援し、カナダの急成長する植物性飲料市場を活用しています。

世界の非乳製品ミルク市場レポートの範囲

非乳製品ミルク市場は、大豆、アーモンド、オーツ、ココナッツ、米、エンドウ豆などの原料から作られた従来の乳製品ミルクの植物性代替品で構成されています。これらの飲料は、ビーガン主義の採用増加、乳糖不耐症、持続可能性への懸念、健康志向の消費者嗜好などの要因に後押しされ、ミルクの食感と栄養プロファイルを再現するように設計されています。市場は製品タイプ別(オーツミルク、ヘンプミルク、ヘーゼルナッツミルク、豆乳、アーモンドミルク、ココナッツミルク、カシューミルクを含む)、フレーバー別(フレーバー付きとフレーバーなしに分類)、包装タイプ別(ポリエチレンテレフタレート(PET)ボトル、缶、カートン、その他を含む)、流通チャネル別(オントレードとオフトレードに分かれ、オフトレードはさらにコンビニエンスストア、専門小売業者、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他にセグメント化)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカをカバー)にセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースおよびリットルの数量ベースで行われています。

| オーツミルク |

| ヘンプミルク |

| ヘーゼルナッツミルク |

| 豆乳 |

| アーモンドミルク |

| ココナッツミルク |

| カシューミルク |

| フレーバー付き |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | オーツミルク | |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツなど)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクなど、天然でシンプルな製品と成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の成分が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生産します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ、エンドウ豆などの食品から作られるヨーグルト。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム