米国乳製品市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

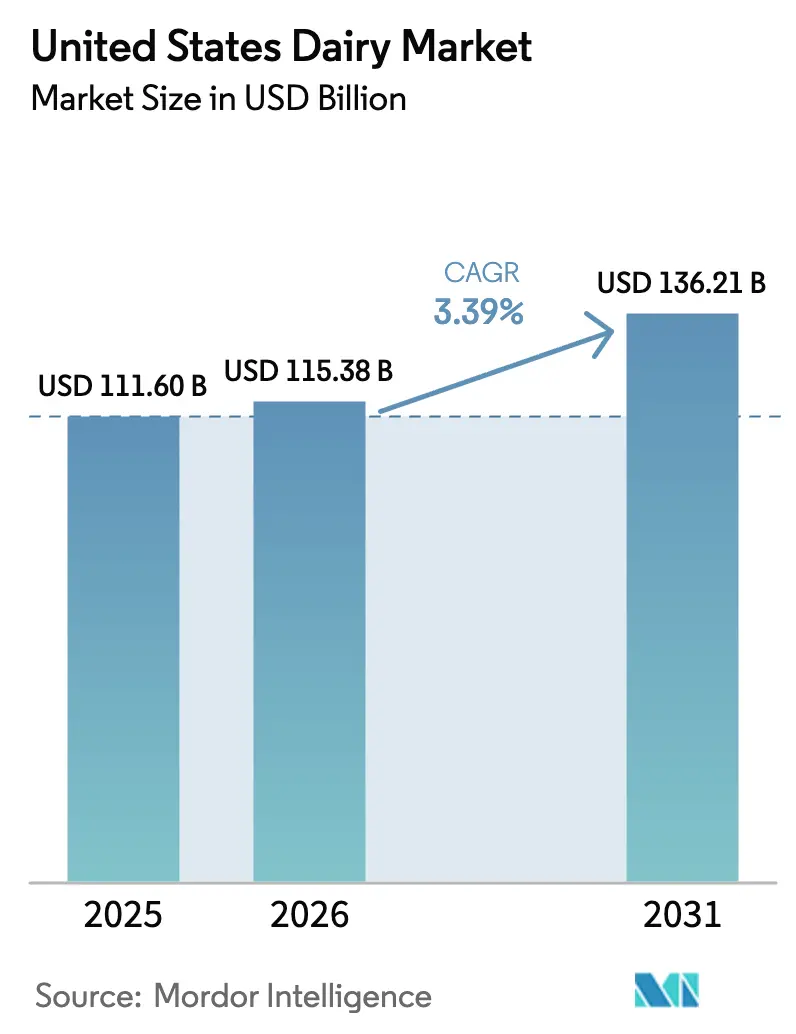

| 基準年の市場規模 (2025) | 111.6 十億米ドル |

| 市場規模 (2026) | 115.38 十億米ドル |

| 市場規模 (2031) | 136.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国乳製品市場分析

米国乳製品市場規模は2026年にUSD 1,153億8,000万と推定され、2025年の値であるUSD 1,116億から成長し、2031年にはUSD 1,362億1,000万、2026年~2031年の期間においてCAGR 3.39%で成長する見通しです。

米国乳製品市場は、小売業態において大きな変革を経験しており、従来の実店舗型施設の優位性と新興デジタルチャネルの台頭が共存する形で特徴付けられています。スーパーマーケットおよびハイパーマーケットは引き続き乳製品流通ネットワークをリードしており、2022年には全チャネルシェアの61.77%を占め、ウォルマート、ターゲット、クローガー、アマゾンなどの主要プレーヤーが強固な市場プレゼンスを維持しています。小売インフラは大幅に拡大しており、2023年時点で全国に63,348店のスーパーマーケットと150,174店のコンビニエンスストアが営業し、消費者はさまざまな価格帯と形態の乳製品に前例のないアクセスを享受しています。

消費者の嗜好は乳製品セグメント全体にわたりクリーンラベル乳製品へとますますシフトしており、透明性と天然原料に対する需要の高まりを反映しています。小売業者は、人工着色料・香料・保存料を使用しない乳製品の品揃えを拡充することで対応しています。このトレンドは、進化する消費者の嗜好に対応するために製品を再処方している主要小売業者・製造業者の製品開発戦略において特に顕著です。市場ではプレミアム・特産乳製品の著しい増加が見られ、小売業者はオーガニック、自然派、機能性乳製品の品揃えにより多くの棚スペースを割り当てています。

乳製品小売のデジタルトランスフォーメーションが加速しており、2022年には総人口の92%に達するインターネット普及率の高さがその原動力となっています。このデジタルシフトは特に若年層の消費者の間で顕著であり、Z世代の消費者の95%が1日平均10時間スマートフォンを使用しており、購買パターンやチャネルの選好に大きな影響を与えています。主要小売業者はデジタルインフラへの多大な投資を行い、洗練されたeコマースプラットフォームやモバイルアプリケーションを開発して乳製品のオンラインショッピング体験を向上させています。

フードサービスセクターは乳製品の重要な流通チャネルを担っており、2022年には約2,310万人のアメリカ人が週に少なくとも1回は外食しています。このトレンドにより、オントレード流通ネットワークが拡大しており、2022年には牛乳セグメントがオントレード乳製品売上の79.87%を占めています。フードサービスの業態は進化を続けており、各施設は多様な消費者の嗜好や食事上の要求を満たすために、革新的な乳製品を活用したメニューやプレミアム製品に注力しています。大手レストランチェーンおよびフードサービス事業者は、乳製品メーカーとの提携を積極的に進め、独自製品や処方を開発し、フードサービス乳製品セグメントにおけるイノベーションを牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国乳製品市場のトレンドとインサイト

牛乳の栄養プロファイルに対する需要増加が米国における乳製品消費に大きな影響を与えている

- 乳製品の中で、牛乳はビタミンA(15%)、ビタミンD(15%)、リボフラビンB2(30%)、ナイアシンB3(15%)、カルシウム(25%)を含む13の必須栄養素の最大供給源です。その栄養プロファイルにより、18歳以下の子供・青少年の食事において特に好まれています。2021年には、米国の平均消費者は乳脂肪ベースで667ポンドの乳製品を消費しました。牛乳の1人当たり全体消費量については、学校給食プログラムが乳製品消費の促進において重要な役割を担っています。これらは健全な食習慣の消費・普及を可能にするものです。2021年には、6歳から12歳の子供が学校で液体牛乳の35%を摂取し、13歳から18歳の子供は25%を摂取しました。

- 消費される乳製品の中で、米国人口の間でチーズの人気が高まり、ピザの消費に好影響を与えています。ドミノ・ピザ、ピザハット、リトルシーザーズ、マルコズ・ピザなどの大手チェーンが全国でのテイクアウトおよびデリバリーを推進しています。また、消費者が自宅での調理に関心を持ち、不確かな時代にグリルドチーズサンドイッチ、ナチョス、マカロニアンドチーズなどのノスタルジックな料理を求めるようになり、1人当たり消費量を押し上げています。2021年にはチーズの1人当たり消費量が2020年比で5.3%増加しました。

- 乳製品の1人当たり消費量はCOVID-19パンデミックと生産者価格差の悪化により2020年に2%減少しました。2020年には米国において認可乳業事業者の9%以上が失われ、同年の乳業事業施設はわずか32,000施設となりました。市場は2021年から2023年にかけて相当な回復を見せ、1人当たり消費量が4.3%の安定成長を記録しました。

レポートに記載されているその他の主要業界トレンド

- 国内外市場におけるバターの需要増加が米国における生産に影響を与えている

- 国内における各種イタリアチーズの使用量増加がチーズ生産に影響を与えている

- 国内の乳牛数の増加が牛乳生産に影響を与えている

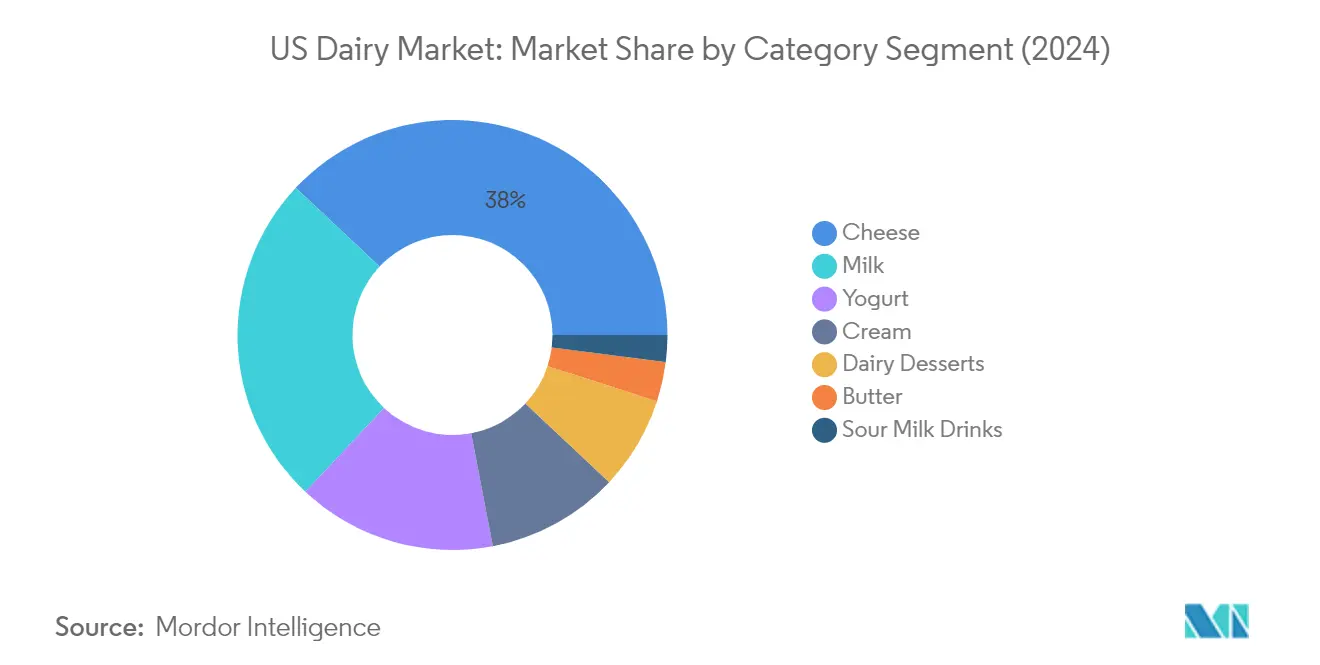

セグメント分析:カテゴリー別

米国乳製品市場におけるチーズセグメント

チーズセグメントは米国乳製品市場において引き続き優位性を保っており、2025年には約37.45%の市場シェアを保持しています。この優位性は、製品の一貫性の高さと、さまざまな料理ジャンルにわたるチーズ消費の増加によって牽引されています。ナチュラルチーズおよびプロセスチーズにおける製品イノベーション、ならびに特産・職人製チーズの人気の高まりが、このセグメントの地位を強固なものにしています。セグメントの成長は、主要なチーズ消費者であるピザチェーンを中心とするクイックサービスレストラン産業の拡大によってさらに後押しされています。ウィスコンシン州は引き続き主要なチーズ生産州として国内生産に大きく貢献しています。また、タンパク質が豊富な乳製品に対する消費者の嗜好の高まりと、直接消費から調理済み食品の原料使用までのさまざまな用途におけるチーズの汎用性が、その市場リーダーシップを引き続き強固なものにしています。

米国乳製品市場における牛乳セグメント

牛乳セグメントは2026年から2031年にかけて米国乳製品市場において最も強い成長軌道を示すと予測されており、約4.64%の成長率が見込まれています。この加速した成長は、乳業における官民資金調達の増加や業界における技術進歩など、いくつかの要因に起因しています。セグメントの拡大は、フレーバー牛乳、オーガニック牛乳、強化牛乳などの付加価値乳製品に対する消費者需要の増加によってさらに促進されています。特にUHTおよび長期保存製品における包装・加工技術の革新が新たな市場機会を創出しています。また、従来の牛乳カテゴリー内における植物由来代替品やラクトースフリー代替品の普及がセグメントの多様化と市場拡大に貢献しています。

米国乳製品市場におけるその他のセグメント

米国乳製品市場にはヨーグルト、クリーム、乳製品デザート、バター、サワーミルクドリンクなど、それぞれ異なる消費者ニーズと嗜好に応えるいくつかの重要なセグメントが含まれています。ヨーグルトセグメントはプロバイオティクスおよび機能性製品を通じて強い地位を維持しており、クリームセグメントはさまざまな脂肪分の選択肢を通じて小売・フードサービス部門の双方に対応しています。乳製品デザートはアイスクリームカテゴリーを中心にプレミアムかつ贅沢な製品でのイノベーションを続けています。バターセグメントはナチュラルおよびオーガニック品種に注力し、サワーミルクドリンクはプロバイオティクス効果を求める健康志向の消費者をターゲットにしています。これらのセグメントは市場の多様性に総体的に寄与し、伝統的および革新的な乳製品の双方に対する消費者の進化する嗜好に応えています。

セグメント分析:流通チャネル別

米国乳製品市場におけるオフトレードセグメント

オフトレード流通チャネルは米国乳製品市場において優位性を保っており、2024年には市場総額の約81%を占めています。このチャネルはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門小売業者、およびオンライン小売プラットフォームを包含しています。スーパーマーケットおよびハイパーマーケットはオフトレードチャネル内で最大のシェアを保有しており、約77%を占め、豊富な製品ラインナップと全国的な強固な小売プレゼンスがその原動力となっています。チャネルの強みは、ウォルマート、ターゲット、クローガー、アマゾンなど競争力のある価格で多様な乳製品ポートフォリオを提供する大手小売チェーンの存在によってさらに強化されています。これらの小売業者はコールドチェーンインフラを強化し、高度な在庫管理システムを導入して製品の鮮度と在庫の安定供給を確保しています。さらに、大手小売チェーンによるプライベートブランド乳製品の採用拡大が、オフトレードチャネルの市場ポジションをさらに強固なものにしています。

米国乳製品市場におけるオントレードセグメント

オントレード流通チャネルは、2024年から2029年にかけて米国乳製品市場において最も成長速度の速いセグメントとなる見込みであり、約4%の成長率が期待されています。この成長は主に、フードサービス産業の拡大と消費者の外食嗜好の変化によって牽引されています。このチャネルはファストフードチェーン、フルサービスレストラン、カフェテリア、ケータリングサービスを包含しています。セグメントの拡大は、2024年時点で米国全土に72,000店以上のコーヒーショップおよびスナックショップが営業しているなど、飲食店舗数の増加によって支えられています。マクドナルド、スターバックス、チック・フィル・Aなどのクイックサービスレストランはメニューを通じた乳製品消費に大きく貢献しています。外食消費のトレンドは若年層の消費者の間で特に強く、人口の約15%が週3回以上外食を好んでいます。

競争環境

米国乳製品市場のトップ企業

米国乳製品市場は、競争上の優位性を維持するために継続的な製品イノベーションと業務の卓越性に注力する企業によって特徴付けられています。主要乳製品企業は、進化する消費者の嗜好に対応するためにクリーンラベル乳製品、オーガニック品種、革新的なフレーバーの導入を通じて製品ポートフォリオを積極的に拡充しています。業務上の機動性は、高度な乳製品製造施設への投資やバリューチェーン全体にわたるサステナブルな取り組みの採用を通じて示されています。地域の乳業農家および小売チェーンとの戦略的パートナーシップは、安定した供給と市場リーチを確保する上で不可欠なものとなっています。企業はまた、特に高成長地域での存在感の強化や新たな市場セグメントへの参入を目的として、オーガニック成長と買収の両面から地理的拡大を推進しています。

地元の有力企業が存在する分断された市場

米国乳製品市場は、グローバル大手企業と地域専門企業が市場シェアをめぐって競合する分断された構造を呈しています。多国籍企業が広範な流通ネットワークとブランドポートフォリオを活用する一方、地域の事業者は地域の嗜好に関する深い理解と地元の乳業農家との確立された関係を通じて強固な地位を維持しています。市場は、乳製品をより広範なポートフォリオの一部として取り扱う多角化食品企業と、乳製品に特化した乳業協同組合の双方が共存する形で特徴付けられています。

業界では、企業が自らの地位を強化し規模の経済を実現しようとするなか、合併・買収活動が活発化しています。大手企業は新興市場セグメントを取り込み製品ラインナップを拡充するために、規模の小さい革新的なブランドを積極的に買収しています。地域の協同組合は大手企業に対抗するために競争力を高めるための戦略的提携を締結しており、海外企業は即座の市場アクセスと流通能力を獲得するために確立された地元ブランドの買収を通じて市場に参入しています。

イノベーションとサステナビリティが将来の成功を牽引する

既存のプレーヤーが市場シェアを維持・拡大するためには、製品イノベーション、サステナビリティへの取り組み、およびデジタルトランスフォーメーションへの注力が不可欠です。企業は健康・ウェルネスのトレンドに合致した差別化製品を開発するために研究開発に投資する必要があります。競争優位性を維持するためには、小売業者との強固な関係の構築、効率的なサプライチェーン管理システムの導入、および消費者直販チャネルの開発が欠かせません。さらに、サステナビリティへの取り組みと透明性の高い調達慣行は、消費者の信頼とブランドロイヤルティを維持する上でますます重要になっています。

新規参入者や挑戦者ブランドは、ニッチな市場セグメントに注力し、市場浸透のためにデジタルプラットフォームを活用することで地位を確立できます。成功は、特化した製品提供や革新的な包装ソリューションなど、独自の価値提案の開発にかかっています。企業はまた、市場力学に影響を与える可能性のあるラベリング要件や食品安全基準に関する規制変更の可能性も考慮する必要があります。競争の激しいこの業界において長期的な成功を収めるためには、業務効率を維持しながら変化する消費者の嗜好に適応する能力が不可欠です。

米国乳製品業界のリーダー企業

Danone SA

Froneri International Limited

Groupe Lactalis

Nestlé SA

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年12月:ラクタリス・カナダはクラフト・ハインツのカナダにおけるグレーテッドチーズ事業を買収し、常温カテゴリーへの参入を果たしました。

- 2022年11月:The Kraft Heinz Companyはチーズケーキキット「フィリー・ハンドバッグ」を発売しました。

- 2022年8月:Dairy Farmers of AmericaはSmithFoodsの2つの長期保存対応施設を買収しました。この買収の戦略は、長期保存製品に対する市場の高まる需要を活用することを支援するためのものでした。

米国乳製品市場レポートの範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトはカテゴリー別のセグメントとして対象となっています。オフトレード、オントレードは流通チャネル別のセグメントとして対象となっています。| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他(クロテッド、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プリン・デザート、トライフル、フール) | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHTミルク(超高温処理牛乳) | ||

| 粉乳 | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他(クロテッド、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プリン・デザート、トライフル、フール) | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHTミルク(超高温処理牛乳) | |||

| 粉乳 | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

市場の定義

- バター - バターは、牛乳のクリームを攪拌することによって生産された脂肪球、水分、無機塩分の黄色から白色の固体乳化物です。

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなどが挙げられます。

- 冷凍デザート - 冷凍乳製品デザートとは、アイスミルクやシャーベットなど、消費前に冷凍または半冷凍状態にされた牛乳またはクリームおよびその他の原料を含む製品を意味し、特別な食事目的向けの冷凍乳製品デザートやソルベを含みます。

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵から得られる酸味のある濃厚で凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査の対象として考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターを化学処理にかけ、特定の乳化剤や外来原料を添加することによって製造されます。 |

| アンカルチャードバター | このタイプのバターは、一切加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズ。天然で新鮮な塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原料・成分から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、さらに多くの工程と多様な形態の原料が必要です。プロセスチーズの製造には、ナチュラルチーズの溶解、乳化、および保存料やその他の人工原料・着色料の添加が含まれます。 |

| シングルクリーム | シングルクリームの脂肪分は約18%です。沸騰した牛乳の上に一層浮かんだクリームです。 |

| ダブルクリーム | ダブルクリームの脂肪分は48%で、シングルクリームの脂肪分の2倍以上です。シングルクリームより重く濃厚です。 |

| ホイッピングクリーム | シングルクリームよりも脂肪分が高く(36%)、ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト。 |

| UHTミルク(超高温処理牛乳) | 非常に高い温度で加熱された牛乳。超高温処理(UHT)は135~154℃で1~8秒間加熱し、芽胞形成性病原微生物を死滅させることで、数か月の保存期間を持つ製品を実現します。 |

| 非乳バター・植物由来バター | ヤシ油、パーム油などの植物由来の油から製造されたバター。 |

| 非乳ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、バナナ、オーツ麦、エンドウ豆などの食品から製造されたヨーグルト。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一種。ノルマンディーのヌフシャテル=アン=ブレー地方で製造される、柔らかく、わずかにぼろぼろと崩れる、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉類を限定的または不定期に取り入れる半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、さわやかな風味の柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を組み合わせて作られた甘味のある冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間は室温、すなわち「棚上」で安全に保管でき、安全に食べるために加熱や冷蔵が不要な食品。 |

| DSD | 直接店舗配送(ダイレクト・ストア・デリバリー)は、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市を拠点とするコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖から作られた冷たいクリーミーなデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な種類の草やクローバーを食べて育ちます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終化: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまな階層および職能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム