カナダ乳製品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.20 十億米ドル |

| 市場規模 (2026) | 16.93 十億米ドル |

| 市場規模 (2031) | 21.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ乳製品市場分析

カナダ乳製品市場規模は、2025年にUSD 162億円、2026年にUSD 169億3,000万、2031年までにUSD 213億8,000万に達すると予測されており、2026年から2031年にかけてCAGR 4.78%で成長します。消費者は大量購入の定番品から、機能的栄養と検証済みのサステナビリティを融合した高マージン商品へとシフトしており、これによりプロセッサーはトレーサブルなサプライチェーン、精密製造、低炭素包装への投資を進めています。安定したクォータ制度が農場出荷価格を下支えし続けている一方、最近の貿易協定に基づく関税割当枠の拡大がプレミアムチーズをめぐる競争を激化させています。乳製品販売の5.2%にとどまるオンライン食料品の普及は、サブスクリプションモデルが牛乳やヨーグルトの定期購入を固定化するにつれて急速に拡大しています。資本集約型の自動化、クリーンラベルの再処方、ネットゼロの認証が、カナダ乳製品市場において最も成長の速いセグメントを獲得するプロセッサーを決定づける要因となっています。

主要レポートのポイント

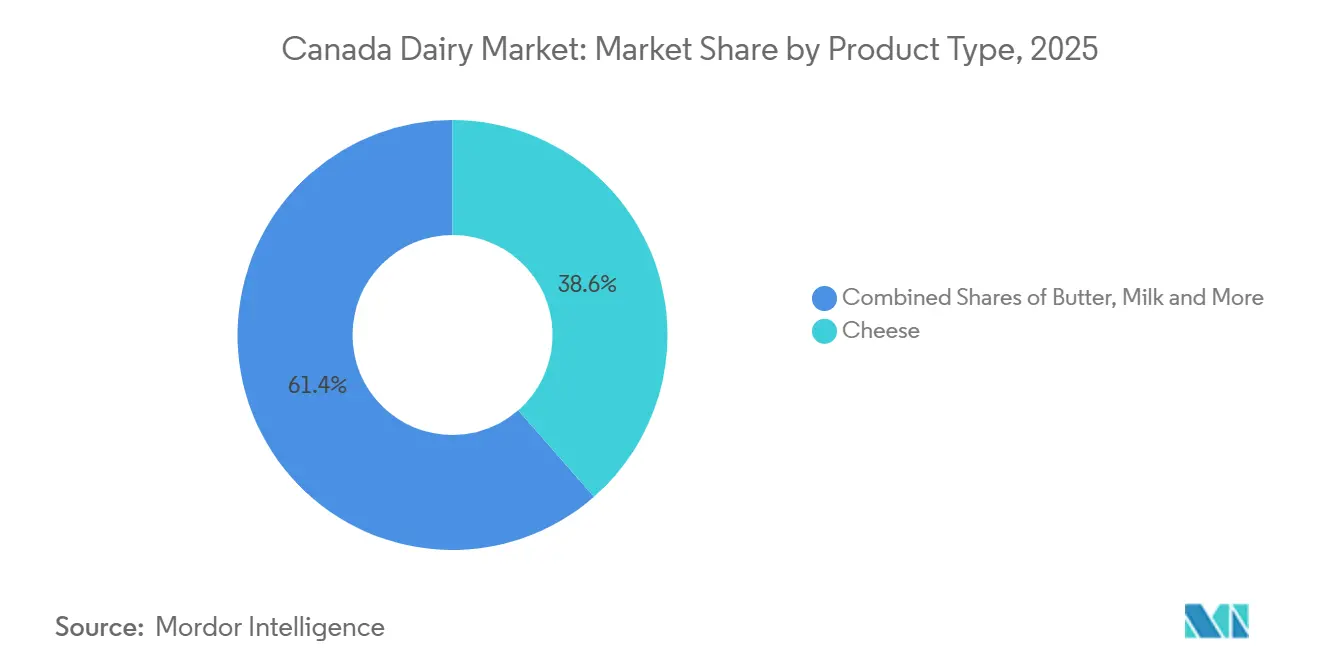

- 製品タイプ別では、チーズが2025年のカナダ乳製品市場シェアの38.56%を占めてトップとなり、ヨーグルトは2031年にかけてCAGR 5.83%で拡大すると予測されています。

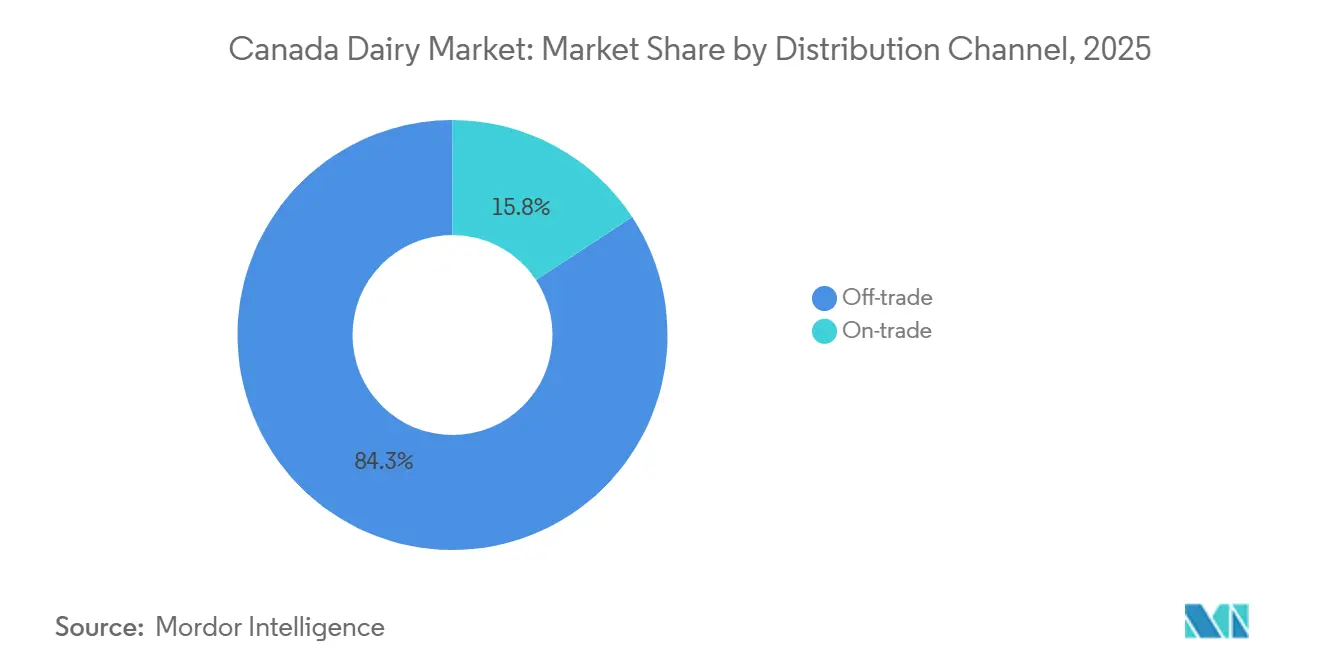

- 流通チャネル別では、小売チャネルが2025年のカナダ乳製品市場規模の84.25%を占め、業務用フードサービスは2026年から2031年にかけてCAGR 5.56%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ乳製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化および精密酪農技術の採用拡大 | +0.6% | 全国規模、オンタリオ州・ケベック州・アルバータ州の酪農クラスターに集中 | 中期(2〜4年) |

| オーガニックおよびクリーンラベル乳製品に対する消費者需要の増加 | +0.8% | 全国規模、ブリティッシュコロンビア州・オンタリオ州・ケベック州の都市部で最も顕著 | 短期(2年以内) |

| 乳糖不耐症対応および消化に優しい乳製品市場の拡大 | +0.5% | 全国規模、大都市圏での普及率が高い | 中期(2〜4年) |

| サステナビリティを重視した製品ポジショニングと包装革新 | +0.7% | 全国規模、連邦政府のネットゼロ目標に沿った取り組み | 長期(4年以上) |

| 機能性および付加価値乳製品の拡大 | +0.9% | 全国規模、都市市場のZ世代とミレニアル世代が牽引 | 短期(2年以内) |

| 手軽で持ち運びやすい乳製品フォーマットの成長 | +0.6% | 全国規模、ハイブリッドワークとスナッキングトレンドにより加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化および精密酪農技術の採用拡大

ロボット搾乳システムとセンサーベースの群管理は、労働力の確保と生産能力を切り離すことで、カナダの酪農経済を再編しています。ウォータールー大学によると、オンタリオ州だけで2021年までに715台のロボット搾乳設備が導入され、農場は従来の1日2回の搾乳スケジュールを超えて搾乳時間を延長し、労働力の比例的な増加なしに1頭当たりの乳量を増やすことが可能になりました。農業・農産食品カナダによると、ウェアラブル健康モニターや自動飼料混合機などの精密技術は、手動検査より48時間早く潜在性乳房炎を検出することで獣医費用を削減し、抗生物質の使用を抑制して牛乳の品質プレミアムを維持します。これらのシステムの資本集約性(通常1台当たりCAD 25万〜40万)は、大規模経営への採用を集中させていますが、協同組合の融資モデルがケベック州とアルバータ州の中規模農場へのアクセスを民主化しています。この自動化の波は、2015年以来年間1.2%の農場数減少にもかかわらず、2024年に1,031万メートルトンと予測される安定した牛乳生産を維持するセクターの能力を支えています(USDA海外農業局による)。農場センサーからのリアルタイム牛乳品質データを活用するプロセッサーは、チーズの熟成とヨーグルトの発酵サイクルを最適化し、バッチのばらつきと廃棄物を削減しています。

オーガニックおよびクリーンラベル乳製品に対する消費者需要の増加

カナダオーガニック貿易協会によると、オーガニック乳製品の売上は2023年にCAD 90億(USD 66億3,000万)に達し、牧草地へのアクセスを義務付け合成ホルモンを禁止するカナダオーガニック制度の認証を受けた製品に30%〜50%のプレミアムを支払う意欲のある消費者に牽引されました[1]出典:オーガニック貿易協会、「2024年オーガニック産業調査」、ota.com。最小限の原材料と透明な調達を強調するクリーンラベルのポジショニングは業界標準となっており、USDA海外農業局によると、カナダ人の81%がパンデミック時代のサプライチェーン混乱を受けて国内産乳製品への嗜好が高まったと回答しています。この「カナダ産を買おう」という意識は、ブリティッシュコロンビア州とオンタリオ州で特に顕著であり、両州の農業省は消費者が小売チーズブロックを特定の農業協同組合に結びつけるQRコードをスキャンできるトレーサビリティプラットフォームを共同で資金提供しています。プロセッサーはカラギーナン、人工着色料、改質乳成分を排除するために製品を再処方することで対応していますが、この簡素化はプロセスチーズやフレーバーミルクなどの製品のテクスチャーと賞味期限の維持に技術的な課題をもたらしています。オーガニックセグメントの成長は飼料穀物の供給不足によって制約されており、カナダはオーガニックトウモロコシと大豆の40%を輸入しているため、小規模プロセッサーがコストを消費者に転嫁せずに吸収するのが困難な価格変動が生じています。

乳糖不耐症対応および消化に優しい乳製品市場の拡大

2024年2月のヘルスカナダによるRemilkの動物由来成分不使用ベータラクトグロブリンタンパク質の承認は、規制上の転換点となり、メーカーが乳製品由来成分なしにホエイ相当の機能性を持つ乳糖不耐症対応製品を強化することを可能にしました。乳糖不耐症対応乳製品はチーズ、ヨーグルト、牛乳カテゴリーにまたがり、Saputoの「Only Goodness」ラインとGay Leaの乳糖不耐症対応バターが、乳糖不耐症を管理する消費者や低FODMAP食を採用する消費者から漸進的なシェアを獲得しています。コテージチーズはこのトレンドを体現しており、Dairy Farmers of Canadaによると、高タンパク・低乳糖スナッキングを推進するソーシャルメディアインフルエンサーに後押しされ、2025年の小売売上は前年比25%急増しました。このセグメントの成長は、酵素処理コスト(ラクターゼ添加により1リットル当たりCAD 0.08〜0.12の製造費用増加)と、「乳糖不耐症対応」が「乳製品不使用」と同義ではないという消費者の混乱によって抑制されており、植物性代替品に対するポジショニングが複雑になっています。小売業者はこれに対応するため、「消化器系ウェルネス」乳製品に専用の棚スペースを設け、乳糖不耐症対応製品をプロバイオティクスヨーグルトやケフィアと共同陳列して機能的メリットを強化しています。

サステナビリティを重視した製品ポジショニングと包装革新

Dairy Farmers of Canadaの2050年ネットゼロロードマップは、2011年から2022年にかけて牛乳1リットル当たりの温室効果ガス排出強度が7.4%削減されたことに支えられており、サステナビリティをコンプライアンス義務からマージン拡大のレバーへと再定義しています。proActionの環境モジュールの下で実施されるライフサイクルアセスメントは、農場レベルでのカーボンフットプリントを定量化し、プロセッサーがスコープ3排出目標に直面する大学、病院、企業食堂などの機関バイヤーに「低炭素」チーズとバターを販売することを可能にしています。包装革新はリサイクル可能なモノマテリアルフィルムと堆肥化可能なヨーグルトカップに収束しており、Agropurはプラスチック使用量を18%削減しながら90日間の賞味期限を維持するポリプロピレンチーズラップを試験導入しています。農業・農産食品カナダによると、3-ニトロオキシプロパノール(3-NOP)を含むメタン削減飼料添加物がオンタリオ州とケベック州の200農場でテストされており、2030年までに腸内メタンを30%削減することを目指しています。これらの取り組みは、環境基準が厳しくない地域からの輸入品に対してカナダの乳製品を有利に位置づけていますが、カーボンニュートラル認証のコスト(農場当たり年間CAD 1万5,000〜3万)は小規模経営にとって依然として障壁となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品安全・表示規制の厳格化による業務の複雑化 | -0.5% | 全国規模、カナダ食品検査庁が州の監督のもとで執行 | 中期(2〜4年) |

| 動物福祉と倫理的調達に関する消費者の監視の高まり | -0.4% | 全国規模、ブリティッシュコロンビア州と都市部のオンタリオ州で最も顕著 | 短期(2年以内) |

| 植物性乳製品代替品との競争 | -0.8% | 全国規模、大都市圏および40歳未満の消費者の間で最も強い | 短期(2年以内) |

| サプライチェーンと物流の脆弱性 | -0.5% | 全国規模、遠隔地域および極端な気象現象時に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品安全・表示規制の厳格化による業務の複雑化

カナダ食品検査庁によると、2020年1月から完全施行されたカナダ食品安全規制(SFCR)は、年間売上がCAD 10万を超えるすべての乳製品プロセッサーに対して予防管理計画、トレーサビリティ文書、第三者監査を義務付けており、施設当たり年間推定CAD 3万〜5万のコンプライアンスコストが増加しています[2]出典:カナダ食品検査庁、「食品安全検査速報、2024年12月」、inspection.gc.ca。アレルゲン表示の義務化、フランス語・英語のバイリンガルテキスト、2022年改訂に準拠した栄養成分表を含む表示要件は、小規模プロセッサーにとってSKU当たりCAD 5,000〜1万5,000のパッケージ再設計を必要とします。トレーサビリティ規則は、プロセッサーに対して24ヶ月間の一段階前後の記録を維持することを要求しており、農場レベルのデータを小売流通ログと統合するERPシステムへの投資を余儀なくさせています。これらの規制上の閾値は、コンプライアンスコストを大量生産で償却するスケールを持たない職人的チーズメーカーや地域協同組合に不均衡な負担をかけており、小規模事業者が撤退または合併するにつれて業界再編を加速させています。大量生産施設を優先するCFIAのリスクベースの検査モデルは、意図せず競争上の非対称性を生み出しています。大規模プロセッサーはより頻繁な監査に直面しますが、コンプライアンスインフラにおける規模の経済から恩恵を受ける一方、ニッチな生産者は監視が少ない環境で運営しながらも第三者認証を取得する余裕がありません。

動物福祉と倫理的調達に関する消費者の監視の高まり

2024年に改訂された乳牛の管理と取り扱いに関する実践規範は、住居、安楽死、疼痛管理に関する任意ではあるが次第に期待される基準を確立しており、すべての主要プロセッサーが要求するproAction認証がカナダの酪農場の98%でコンプライアンスを監査しています。消費者の期待は規制の最低基準を上回っています。USDA海外農業局によると、2025年に調査されたカナダ人の67%が「牧草飼育」または「放し飼い」と認証された乳製品にプレミアムを支払うと回答しましたが、カナダの気候はほとんどの地域で年間5〜6ヶ月しか屋外放牧を許可しておらず、信頼性のギャップが生じています。動物権利擁護団体はソーシャルメディアを活用して子牛の分離や除角などの慣行を取り上げており、LoblawsやMetroなどの小売業者はサプライヤーに動物取り扱いプロトコルのビデオ記録を要求するようになっています。この監視は運営コストを引き上げており、牛舎カメラの設置とストレスの少ない取り扱い技術に関するスタッフトレーニングには農場当たりCAD 1万〜2万が追加され、サプライヤー農場が公に批判された場合にプロセッサーは評判リスクにさらされます。proActionプログラムの動物ケアモジュールは福祉指標を標準化することでリスクを軽減していますが、酪農生産そのものに対する哲学的な異議には対応しておらず、すべての動物農業を倫理的に問題があるとするキャンペーンに対してセクターは脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スペシャルティチーズがコモディティチェダーを上回る

チーズは2025年のカナダ乳製品市場シェアの38.56%を占めましたが、熟成ゴーダ、職人的ブルーチーズ、パニールやハルーミなどのエスニックフォーマットを含むスペシャルティ品種が市場で成長するにつれて、セグメントの構成が変化しています。モッツァレラは2番目に大きなカテゴリーであり、フードサービスのピザ需要がパンデミック後に正常化した一方、プロセスチーズは利便性を求める家庭や棚の安定性を優先する機関バイヤーに牽引されて急増しました。農業・農産食品カナダによると、小売チーズ売上は2024年にCAD 72億(USD 53億)に達し、2020年のCAD 56億から29%増加し、1人当たり消費量が2014年比12%増の15.24キログラムに上昇したことが後押ししました[3]出典:農業・農産食品カナダ、「チーズセクタープロファイル、2025年9月」、agriculture.canada.ca。輸入は2024年に59,060メートルトンを占め、米国(34%)、イタリア(16%)、フランス(11%)が主導していますが、CETAおよびCPTPPに基づく関税割当枠がヨーロッパのチーズメーカーにプレミアムセグメントで国内スペシャルティ生産者より低価格で販売することを可能にしています。

ヨーグルトは2026年から2031年にかけてCAGR 5.83%で拡大すると予測されており、製品タイプの中で最も速い成長を示しています。これは、フィットネス意識の高い消費者に訴求する高タンパクのギリシャヨーグルトやアイスランドのスキルフォーマット、および外出先でのスナッキングをターゲットにした飲むヨーグルトパウチによって牽引されています。小売ヨーグルト売上は上昇し、タンパク質重視の食事でヨーグルトの代替となるコテージチーズはソーシャルメディアインフルエンサーがその多用途性を宣伝したことで急増しました。飲用牛乳は植物性代替品への代替と、廃棄されやすい液体牛乳の消費が少ない小規模世帯への人口動態的シフトによって圧力を受けています。アイスクリーム、冷凍スイーツ、プリンを含むクリームと乳製品デザートはニッチな役割を占めており、アイスクリームの消費量は1人当たり年間平均4リットルで、オンタリオ州農業・食品・農村問題省によるとカナダ人の25%が月に3〜4回消費しています。サワーミルクドリンクは伝統的な東ヨーロッパのカテゴリーであり、トロントとバンクーバーの移民コミュニティ以外では依然として限定的です。

流通チャネル別:Eコマースが店舗型小売を混乱させる

小売チャネルは2025年の市場シェアの84.25%を占め、スーパーマーケット、ハイパーマーケット、地域の小規模食料品店、ディスカウンター、倉庫型クラブを包含していますが、Eコマースが急増するにつれてこの優位性は侵食されています。Loblaws、Sobeys、Metro、Walmart Canada、Costcoの5大全国小売業者が食料品売上の大部分を支配しており、乳製品プロセッサーにスロッティングフィー、販促資金、プライベートラベル生産を要求する寡占的購買力を持っています。パンデミック時代の普及によって加速したオンライン食料品プラットフォームは今や恒久的な存在となっており、USDA海外農業局によると、Instacart、Voilà by Sobeys、PC Expressが合計で週100万件以上の乳製品注文を処理しており、サブスクリプションモデル(例:牛乳とヨーグルトの自動配送)が解約を減らしブランドロイヤルティを固定化しています。チーズブティックやオーガニックマーケットなどの専門小売業者は、厳選された品揃えにプレミアムを支払う意欲のある富裕層の都市消費者にサービスを提供していますが、その合計シェアは依然として低いです。

レストラン、ホテル、カフェテリア、機関フードサービスを含む業務用チャネルは、2031年にかけてCAGR 5.56%で成長すると予測されており、パンデミック時代の閉鎖から回復し、オフィスでの食事機会を正常化するハイブリッドワークモデルの恩恵を受けています。従業員が週3〜4日オフィスに戻るにつれて、フードサービスの牛乳消費は2025年に回復し、コーヒーバーの乳製品とカフェテリアの牛乳パックへの需要を牽引しています。クイックサービスレストランは乳製品中心のメニューアイテムで革新を進めており、Tim Hortonsのコールドブリューラテ、A&Wのチーズトッピングバーガーが漸進的なチーズとクリームの量を牽引しています。機関バイヤー(病院、大学、矯正施設)はコストと賞味期限を優先し、プロセスチーズ、UHT牛乳、粉ミルクを好みますが、サステナビリティの義務がカーボンニュートラル認証を持つサプライヤーへの移行を促しています。小売チャネルに分類されるコンビニエンスストアはハイブリッドチャネルとして機能しており、個食ヨーグルトやチョコレートミルクの衝動買いを取り込みますが、完全な乳製品品揃えのための冷蔵能力が不足しており、戦略的な重要性が限られています。

地理的分析

農業・農産食品カナダによると、オンタリオ州とケベック州は合わせてカナダの牛乳生産量の72%を占めており、オンタリオ州の3,357の酪農場とケベック州の4,847の農場が、トロント、モントリオール、オタワなどの主要都市市場および米国輸出回廊への近接性に最適化されたサプライチェーンを支えています。オンタリオ州の平均群れ規模78頭は業界再編のトレンドを反映していますが、同州は依然としてイノベーションの中心地です。オンタリオ州農業・食品・農村問題省によると、オンタリオ州とマニトバ州に1,400の会員農場を持つGay Lea Foodsは乳糖不耐症対応バターとA2牛乳を先駆けて開発し、オンタリオ州とケベック州に3,024の農家会員を持つAgropurは国内小売と輸出向けチーズ生産の両方に牛乳を供給しています[4]出典:オンタリオ州農業・食品・農村問題省、「オンタリオ州の酪農、2024年」、ontario.ca 。ケベック州のチーズセクターは特に活発であり、カナダのスペシャルティチーズの40%を生産し、OkaやLe Migneronなどの品種に地理的表示(PGI)保護を活用して米国と欧州連合での輸出プレミアムを獲得しています。AgropurとNutrinorに代表される同州の協同組合モデルは、利益を農家会員に還元し、商品価格の変動から保護するとともに、自動化とサステナビリティへの長期投資を可能にしています。

ブリティッシュコロンビア州とアルバータ州は全国牛乳生産量の15%を占めていますが、その市場は異なる特性を示しています。農業・農産食品カナダによると、450の酪農場を擁するブリティッシュコロンビア州のフレーザーバレーはオーガニックおよび牧草飼育生産を優先しており、同州の環境意識の高い消費者基盤に合致し、20%〜30%の小売プレミアムを獲得しています。カルガリーとエドモントン近郊に集中するアルバータ州の465農場はフードサービスチャネル向けのコモディティ牛乳とチーズに注力していますが、同州は機能性乳製品のハブとして台頭しており、同地域のフィットネス志向の人口統計に合わせたタンパク質強化牛乳とヨーグルトを提供しています。ニューブランズウィック州、ノバスコシア州、プリンスエドワードアイランド州、ニューファンドランド州からなる大西洋カナダは生産量の5%を占め、295農場が地域市場にサービスを提供していますが、中央処理ハブからの距離による物流コストの高さに直面しています。同地域の酪農セクターは農場出荷価格を保証するサプライマネジメントによって安定していますが、若い農家の確保に苦労しており、農場主の平均年齢が55歳を超えているため後継者計画に懸念が生じています。

州の規制の相違が競争上の非対称性を生み出しています。すべての消費者向け製品にバイリンガル表示を義務付けるケベック州の法律第64号は、モントリオールの小売業者をターゲットとする州外プロセッサーにSKU当たりCAD 3,000〜8,000の包装コストを課しています。2025年に施行されたブリティッシュコロンビア州の拡大生産者責任規制は、乳製品プロセッサーにプラスチックヨーグルトカップと牛乳パックのリサイクルインフラへの資金提供を義務付け、1ユニット当たりCAD 0.02〜0.05の管理費用を追加しています。これらの州の政策は、コンプライアンスインフラが確立された地域プロセッサーに有利ですが、全国市場を分断し、全国流通を目指す小規模事業者の参入障壁を高めています。

競争環境

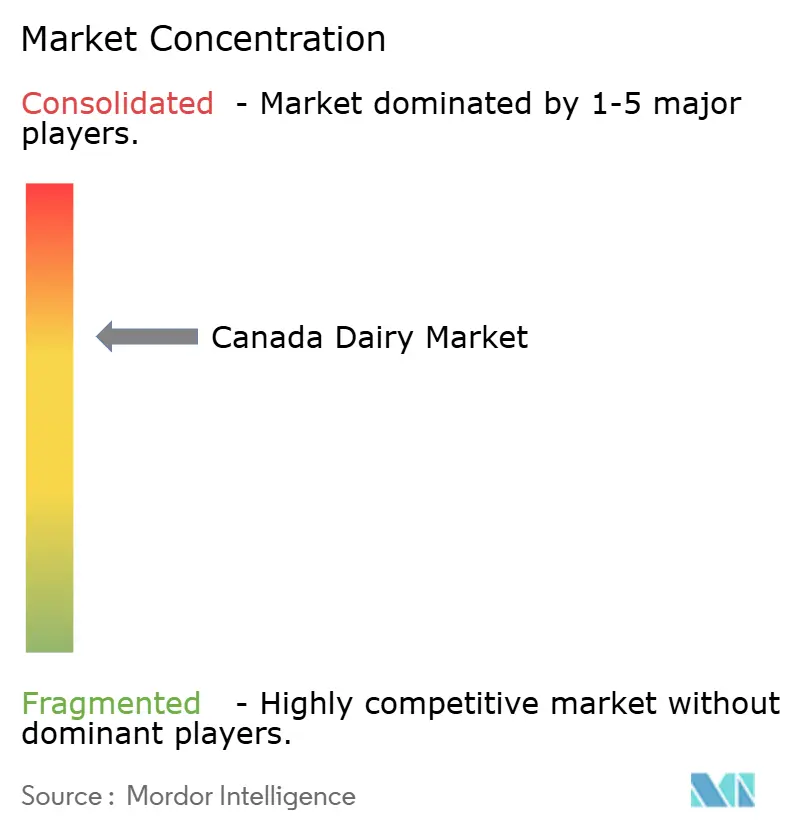

カナダ乳製品市場は中程度の集中度を示しており、Saputo、Lactalis、Agropurが最大のシェアを獲得していますが、プライベートラベル乳製品と地域協同組合(Gay Lea、St-Albert Cheese、Organic Meadow)が寡占的な価格設定を防ぎ、ニッチセグメントでのイノベーションを維持しています。Saputoの2024年度カナダ売上はCAD 49億2,200万(USD 36億3,000万)で前年比4.8%増加し、小売チャネルの成長とスペシャルティチーズのマージン拡大に牽引されました。18の工場と6,000人の従業員により、牛乳調達から小売流通までの垂直統合が可能です。

Black DiamondやCheestringsなどのブランドで展開するLactalisは、フランスの親会社の研究開発能力を活用してブリーやカマンベールなどのヨーロッパスタイルのチーズを導入し、都市市場でプレミアムを獲得している一方、Agropurの協同組合構造は株主配当よりも農家への還元を優先することを可能にし、商品価格の下落時に戦略的柔軟性を生み出しています。技術採用がリーダーと遅れをとる企業を差別化しています。Saputoの自動化チーズ熟成施設とリアルタイム牛乳品質センサーへの投資はバッチのばらつきと廃棄物を削減し、2025年に試験導入されたAgropurのブロックチェーンベースのトレーサビリティプラットフォームは、小売業者が農場レベルのサステナビリティ主張を検証することを可能にし、透明性に対する消費者需要に対応しています。

エスニック乳製品(パニール、ラブネ、クワルク)、乳糖不耐症対応プレミアムチーズ、タンパク質強化乳製品デザートにおいてホワイトスペースの機会が残っており、既存企業はこれらの分野でのイノベーションが遅れています。Mariposa DairyやUpper Canada Cheeseなどの小規模協同組合は、プライベートラベルブランドへの受託製造と直接消費者向けEコマースを活用することで、従来の小売ゲートキーパーを迂回してこれらのギャップを活用しています。新興の破壊的企業には、2024年2月にヘルスカナダの承認を受けた動物由来成分不使用ベータラクトグロブリンを持つRemilkなどの精密発酵スタートアップが含まれており、乳製品タンパク質のコモディティ化とプロセッサーの原材料調達上の優位性の侵食を脅かしています。

カナダ乳製品産業のリーダー企業

Saputo Inc.

Agropur Dairy Co-operative

Groupe Lactalis

Danone S.A.

Gay Lea Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Danone Canadaはブシェルビル工場に900万ドルを投資し、30%のリサイクル素材を使用したリサイクル可能なPETヨーグルトカップの生産を開始し、サステナビリティを推進しています。この取り組みはケベック州政府の支援を受けており、プラスチック汚染の削減を目指しています。

- 2025年4月:Lactalis CanadaはNestlé Canadaと提携して冷凍ヨーグルトカテゴリーに参入し、本物のフルーツと100%カナダ産牛乳を使用したiÖGOおよびiÖGO nanö製品を発売しました。このラインはバー、タブ、ポップのSKUを提供し、全国で流通しています。

- 2025年2月:Danone Canadaのブランド、Oikosは高タンパク・砂糖不使用のギリシャヨーグルトと飲むヨーグルトのOikos PROラインを発売しました。このラインは100%カナダ産乳製品牛乳を使用して国内で製造されており、栄養価を求めるフィットネス志向の消費者をターゲットにしています。

カナダ乳製品市場レポートの範囲

乳製品市場は、牛乳および乳製品(バター、チーズ、ヨーグルト、クリームなど)を生産、加工、流通、販売するグローバル産業です。本レポートは市場を製品タイプと流通チャネルでセグメント化しています。製品タイプ別では、有塩バターと無塩バターを含むバターセグメントをカバーしています。チーズセグメントはナチュラルチーズとプロセスチーズに分かれています。ナチュラルチーズはさらにチェダー、コテージ、リコッタ、パルメザン、その他に分類されています。クリームセグメントにはフレッシュクリーム、クッキングクリーム、ホイッピングクリーム、その他の種類が含まれます。乳製品デザートセグメントにはアイスクリーム、チーズケーキ、冷凍デザート、その他のデザートが含まれます。牛乳セグメントには練乳、フレーバーミルク、フレッシュミルク、UHT(超高温殺菌)牛乳、粉ミルクが含まれます。ヨーグルトセグメントは飲むヨーグルトとスプーンで食べるヨーグルトに分かれています。本レポートはサワーミルクドリンクもカバーし、ニッチな需要と地域の消費動態を評価しています。流通チャネル別では、市場は業務用と小売用にセグメント化されています。小売用セグメントはコンビニエンスストア、専門小売業者、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他のチャネルを通じた小売売上を分析しています。本調査は金額と数量の両面で詳細な市場推計と予測を提示しています。

| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| コテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他(クロテッドクリーム、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プリン・デザート、トライフル、フール) | ||

| 牛乳 | 練乳 | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHT牛乳(超高温殺菌牛乳) | ||

| 粉ミルク | ||

| ヨーグルト | 飲むヨーグルト | |

| スプーンで食べるヨーグルト | ||

| サワーミルクドリンク | ||

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| コテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他(クロテッドクリーム、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プリン・デザート、トライフル、フール) | |||

| 牛乳 | 練乳 | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHT牛乳(超高温殺菌牛乳) | |||

| 粉ミルク | |||

| ヨーグルト | 飲むヨーグルト | ||

| スプーンで食べるヨーグルト | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | 業務用 | ||

| 小売用 | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄白色の固体エマルジョンです

- 乳製品 - 乳製品には牛乳および牛乳から作られるすべての食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、練乳、乾燥乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベット(特別な食事目的の冷凍乳製品デザートおよびソルベを含む)などが含まれます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。フレッシュで天然の塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原材料が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームより重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、冷凍ヨーグルト |

| UHT牛乳(超高温殺菌牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| 業務用 | レストラン、クイックサービスレストラン、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖分である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧が許可されており、様々な草やクローバーを食べます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム