米国乳製品代替品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

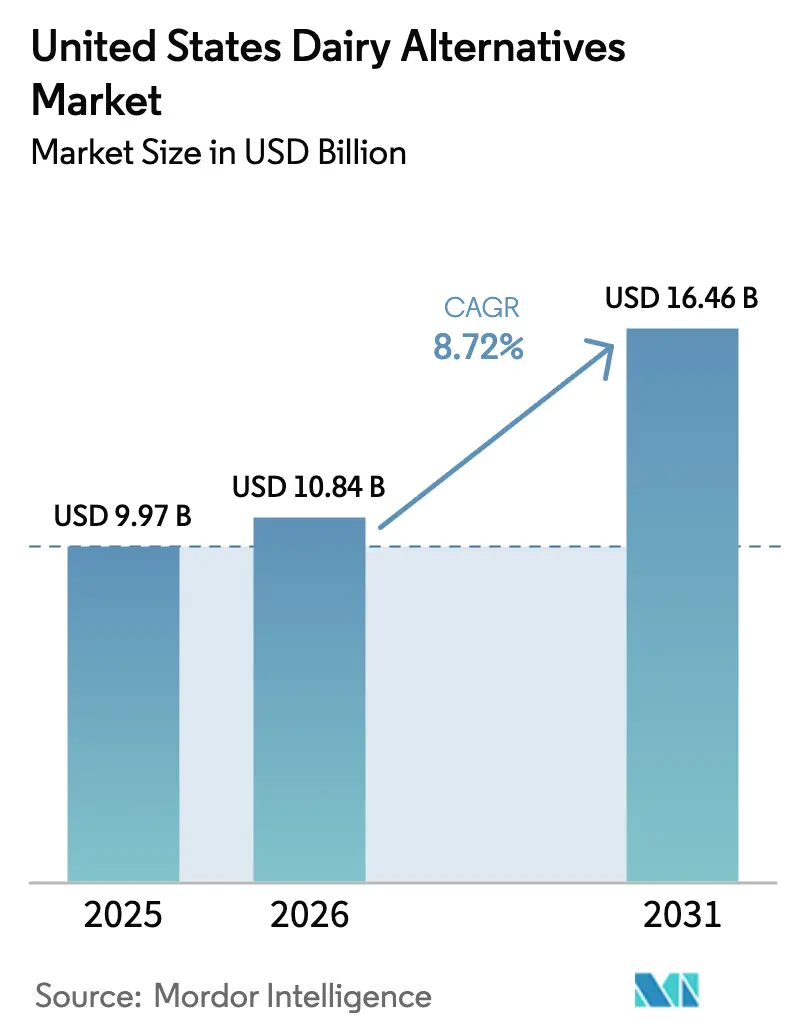

| 基準年の市場規模 (2025) | 9.97 十億米ドル |

| 市場規模 (2026) | 10.84 十億米ドル |

| 市場規模 (2031) | 16.46 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 最も急速に成長している市場 | Off-Trade |

| 最大市場 | Off-Trade |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国乳製品代替品市場分析

米国乳製品代替品市場規模は2025年に99億7,000万米ドルと評価され、2026年の108億4,000万米ドルから2031年には164億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.72%です。この成長は主に、消費者の健康意識の高まりによって牽引されています。味、食感、栄養強化における革新、および用途の拡大が乳製品代替品の魅力を高めています。市場は、配合の進歩、製品差別化、付加価値栄養に焦点を当てた活発なイノベーションエコシステムを特徴としており、植物性代替品をニッチ製品から米国の家庭における主流の選択肢へと転換させています。市場参加者は、発酵技術、クリーンラベル原材料、アレルゲンフリー処方を活用して感覚体験を向上させ、透明性と機能性に対する消費者の要求に応えています。さらに、カフェ、ファストフード店、レストランなどのフードサービスチャネルにおける乳製品代替品の採用が、これらの製品を日常的な消費パターンにさらに組み込み、市場の持続的な成長を支えています。

主要レポートの要点

- タイプ別では、非乳製品ミルクが2025年の米国乳製品代替品市場シェアの45.42%を占めており、一方で非乳製品チーズは2031年まで最も速いCAGR10.39%で成長しています。

- フレーバー別では、フレーバーなし製品が2025年の米国乳製品代替品市場規模の67.05%のシェアを保持しており、フレーバーあり製品は2031年まで年率11.34%のCAGRで拡大しています。

- 包装タイプ別では、カートンが2025年の米国乳製品代替品市場シェアの60.78%をリードしており、PETボトルは2031年まで10.29%のCAGRで拡大しています。

- 流通チャネル別では、オフトレードチャネルが2025年の米国乳製品代替品市場規模の91.40%を占めていますが、コーヒーチェーンが全国的に植物性ミルクを採用するにつれ、オントレードの場は8.98%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康とウェルネスに関する消費者意識の高まり | +2.1% | 全国的、特に西海岸の都市部および北東部の大都市圏での初期段階での恩恵 | 中期(2〜4年) |

| ビーガン、フレキシタリアン、植物性食品を重視する食事の成長 | +1.8% | 全国的、カリフォルニア州、太平洋岸北西部、北東部で最も強く、南部の都市部で台頭 | 中期(2〜4年) |

| クリーンラベルおよび健康志向の嗜好 | +1.5% | 全国的、沿岸市場でのプレミアムポジショニング、中西部での大衆市場への浸透 | 中期(2〜4年) |

| 製品処方における革新 | +1.7% | 全国的、研究開発はカリフォルニア州および北東部のイノベーションハブに集中 | 長期(4年以上) |

| ソーシャルメディアと健康インフルエンサーの影響 | +1.2% | 全国的、すべての地域のZ世代とミレニアル世代 | 短期(2年以内) |

| アレルゲンフリー製品への需要 | +0.6% | 全国的、アジア系アメリカ人、ヒスパニック・ラテン系、アフリカ系アメリカ人コミュニティでより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康とウェルネスに関する消費者意識の高まり

消費者の健康とウェルネスに対する意識の高まりは、米国乳製品代替品市場の主要な促進要因です。米国人は、飽和脂肪が少なく、コレステロールフリーで、消化器の健康、心臓の健康、活動的なライフスタイルをサポートする必須栄養素が豊富であると認識されている植物性の選択肢をますます選ぶようになっています。このトレンドは、何百万人もの人々に影響を与える乳糖不耐症の有病率の増加と、乳製品の欠点なしにビタミン、ミネラル、プロバイオティクスを提供するクリーンラベルの強化製品への嗜好によってさらに促進されています。その結果、消費者はアーモンド、オーツ麦、大豆、ココナッツベースの製品などの代替品を、朝食シリアルやスムージーを含む日常の食事に取り入れています。例えば、2024年3月、Tirlánはアイルランド産オーツ麦を使用したTruly Gluten Free Premium Irish Oatドリンクを米国市場に投入しました。このオリジナルオーツミルクはビタミンB2、B12、D2、カルシウムで強化されており、スムージー、シリアル、またはそのままの消費に向けた栄養豊富で消化しやすい代替品を求める健康志向の消費者に対応しています。この製品は、免疫機能、骨の健康、エネルギー必要量をサポートする最小限の成分を含む、認定グルテンフリーおよびラクトースフリーの選択肢を提供することで、企業がウェルネスの需要に応えている方法を示しています。

ビーガン、フレキシタリアン、植物性食品を重視する食事の成長

ビーガン、フレキシタリアン、植物性食品を重視する食事の成長は、消費者が動物性製品の摂取を減らすライフスタイルをますます採用するにつれて市場を牽引しています。このシフトは、倫理的な懸念、環境意識、健康上の利点によって動機付けられており、味や栄養を犠牲にすることなく日常の食事にシームレスに統合できる乳製品代替品への需要が高まっています。熱心なビーガンと植物性食品を重視する消費者の両方が、ソーシャルメディアインフルエンサーやウェルネスコミュニティによるこれらの食事の文化的な普及によって支えられながら、残酷でなく持続可能な選択肢を優先しています。この食事のシフトは、主流の家庭がシリアル、ラテ、レシピに乳製品代替品を取り入れ、動物福祉や環境の持続可能性などの価値観に沿う形で、ニッチなセグメントを超えて市場への浸透を拡大しています。Good Food Instituteによれば、2024年には米国世帯の59%が植物性食品を購入しており、植物性ミルクが家庭への浸透においてリードしています [1]出典:Good Food Institute、「植物性産業に関する米国小売市場インサイト」、gfi.org。このデータは、スーパーマーケットやカフェでのこれらの製品の入手可能性によって支えられたフレキシタリアンによる試験的採用が、持続的な需要を牽引していることを強調しています。乳製品代替品は、スムージーやデザートなど様々な料理用途に適した多用途でフレーバー豊かな選択肢を提供することで、高い消費者ロイヤルティの恩恵を受けています。

クリーンラベルおよび健康志向の嗜好

クリーンラベルおよび健康志向の嗜好は、米国乳製品代替品市場の成長を牽引しています。消費者は、人工添加物、保存料、合成安定剤を含まない透明な成分リストを持つ製品をますます優先しています。消費者は、ウェルネスの目標に沿い、自然な栄養、腸の健康、アレルゲン曝露の減少を重視する、最小限に加工された乳製品代替品を好みます。このトレンドは、味や食感を損なうことなく、ビタミンやミネラルで強化された短い全食品成分処方を求める健康志向のデモグラフィックにおいて特に顕著です。これに応えて、ブランドはガム、乳化剤、人工フレーバーを排除し、代わりに発酵技術と天然増粘剤を選択して、日常使用に優れていると認識されるクリーミーな食感を実現しています。小売業者は、非遺伝子組み換えプロジェクト認証などのクリーンラベル棚とセルティフィケーションを提供することでこのシフトを支援し、アクセシビリティと信頼を高めています。このトレンドは、超加工食品への精査が高まり続ける中で、従来の乳製品よりも乳製品代替品をさらに普及させています。

製品処方における革新

製品処方における革新は、精密発酵、高タンパク質ブレンド、天然乳化剤などの方法によって味、食感、栄養プロファイルを改善することで乳製品代替品市場を牽引しており、乳製品代替品のクリーミーさと溶けやすさを高めています。これらの進歩は、シームレスなレシピ代替を求めるフレキシタリアンの間での主流採用に対する歴史的な課題に対処します。ブランドは発酵培養、ナッツ由来の脂肪、デンプンシステムを活用して口当たりを改善し、プロバイオティクス、オメガ3、クリーン炭水化物を組み込んで機能的な訴求力を高めています。例えば、2024年11月、The Laughing Cowは全国的に植物性スプレッドチーズ製品を発売しました。ビーガン認証、非遺伝子組み換えのこの製品は、ガーリックとハーブフレーバーで最初に販売され、クラッカー、ベーグル、レシピに適したブランドの特徴的なクリーミーでスプレッドしやすい食感を再現するためにアーモンドミルクから作られています。このローンチは、確立された乳製品ブランドが植物性タンパク質と天然フレーバーを用いて象徴的な製品を再処方し、ビーガン消費者に対応している方法を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制および表示の課題 | -0.9% | 全国的、専門用語の施行における州レベルの変動 | 中期(2〜4年) |

| サプライチェーンの脆弱性 | -1.2% | カリフォルニア州のアーモンド調達、北部平原のオーツ麦生産、全国物流 | 短期(2年以内) |

| 新規原材料への懐疑論 | -0.7% | 全国的、農村部および中西部地域でより強い | 中期(2〜4年) |

| 乳製品への強い文化的嗜好 | -1.1% | 中西部の酪農州、農村南部、高齢者層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制および表示の課題

規制および表示の課題は、一貫性のない連邦および州規制のために米国乳製品代替品市場の成長を妨げています。植物性製品に対するミルク、チーズ、ヨーグルトなどの用語の使用制限は、コンプライアンスの課題を生み出し、再処方コストを増加させ、ブランドに法的リスクをもたらします。企業は、乳業界グループからの消費者混乱の申し立てを防ぐために「植物性」や「模倣品」などの修飾語を要求するフロリダ州やミズーリ州などの州固有の禁止と並行して、食品医薬品局(FDA)の草案ガイダンスを遵守しなければなりません。この断片化した規制環境は、進行中の訴訟や様々な栄養開示要件によってさらに複雑化しており、メーカーは地域固有の包装を開発せざるを得ません。コンプライアンスの不履行は、複数州の物流を懸念する小売業者によるリスティング解除につながり、全国的な製品ローンチを遅らせ、運営コストを増加させる可能性があります。さらに、アレルゲンおよび栄養等価の透明性への要求は、生産者にさらなる負担をかけています。

サプライチェーンの脆弱性

サプライチェーンの脆弱性は、輸入原材料や気候に敏感な農作物への高い依存度のために米国乳製品代替品市場の成長を妨げています。カリフォルニア州の果樹園から主に調達されるアーモンドは、干ばつ、山火事、水制限の影響を特に受けており、植物性ミルクに重要な収量を妨げています。さらに、オーツ麦の調達は、気象の極端な変動や出荷の遅延により世界のサプライヤーからの変動に直面しており、ピークの不足期間中にコストが増加しています。加工施設は、高シアミキサーや無菌充填機などの専門機器のバックログや、熟練技術者やトラック運転手のパンデミック後の労働力不足という課題に直面しています。小規模ブランドは、サプライヤーの多様化が限られているため、カリフォルニア州のアーモンド依存やブラジルのヤシの実輸出中断などの単一拠点の混乱に特に脆弱です。これらの課題は多くの場合、価格上昇や在庫不足をもたらし、消費者の信頼を損ない、より大きく回復力のある競合他社が棚スペースを支配することを可能にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:発酵技術がチーズの成長を促進

非乳製品ミルクは2025年の米国乳製品代替品市場の45.42%のシェアを占めており、飲料や食品用途における汎用性の高さ、多様な品種による幅広い消費者の支持、健康志向の嗜好との整合性によって牽引されています。この市場でのリーダーシップは、味、食感、栄養強化を高める継続的な製品革新によって支えられています。さらに、低カロリー、アレルゲンフリー、特定の食事ニーズに対応する多様な製品プロファイルがその地位をさらに強化しています。重要な業界投資も高まる需要を示しています。例えば、2024年6月、SunOptaはカリフォルニア州モデストの植物性飲料加工施設の拡張に2,600万米ドルを投資しました。この拡張は高度な加工ラインを通じてオーツミルクの生産能力を60%以上増加させ、健康志向の消費者トレンドに応え製造効率を改善するための戦略的取り組みを反映しており、市場における非乳製品ミルクの優位性を強化しています。

米国乳製品代替品市場における非乳製品チーズの成長は、スーパーマーケット、専門健康食品店、オンラインプラットフォームを通じた流通の拡大によって支えられており、細切りやスライスなどの形態のアクセシビリティと可視性を高めています。メーカー、小売業者、フードサービス事業者間のコラボレーションにより、ピザやバーガーにおける革新的なメニューが導入されています。クリーンラベルおよびオーガニックの嗜好が、ナッツ、大豆、ヤシの実、オーツから誘導される植物性タンパク質で強化された非遺伝子組み換え、添加物フリーの製品への需要を牽引しています。さらに、独自のフレーバーを持つ職人技や高級品種の台頭は、プレミアムを求めるミレニアル世代とZ世代の消費者にアピールします。再生農業、カーボンニュートラルの取り組み、環境にやさしい包装などの持続可能性イニシアチブが、環境意識の高い購買者を引き付けています。

フレーバー別:機能性成分がフレーバーありセグメントを牽引

フレーバーなし製品は、2025年の米国乳製品代替品市場においてフレーバー別で67.05%のシェアを占めました。その優位性は、添加糖、人工フレーバー、またはレシピを妨げる可能性のある圧倒的な味なしにカスタマイズ可能なベースを好む消費者が様々な用途にシームレスに統合できる汎用性のある中立性に起因しています。バリスタグレードのミルクなどフードサービスにおける添加物フリーの選択肢への高まる需要は、このトレンドをさらに支えています。このセグメントのリーダーシップの主な推進力には、フレーバーをマスクせずにクリーミーな食感と口当たりを高める処方の革新、および植物性製品に関連する持続可能性の認識が含まれます。これらの要因により、フレーバーなし乳製品代替品はニッチなフレーバーあり製品を上回り、日常的な食事使用と幅広い家庭採用の優先選択肢として位置付けられています。

フレーバーあり乳製品代替品は、米国乳製品代替品市場において2026年から2031年にかけて11.34%のCAGRで成長すると予測されています。この成長は、チョコレート、バニラ、ストロベリーフレーバーの植物性ミルク、ヨーグルト、アイスクリームなどの耽溺的でありながら健康志向の選択肢に対する消費者需要の増加によって牽引されています。これらの製品は、スムージー、デザート、飲料において多様な体験を求めるミレニアル世代とZ世代の消費者にアピールする、ビーガン、低糖、強化プロファイルを提供しながら親しみやすい乳製品の味を再現しています。このセグメントの急速な拡大は、ステビアやモンクフルーツなどの低糖甘味料における天然フレーバーエキスの継続的な革新、およびオーツ麦、アーモンド、ヤシの実ベースから得られるクリーミーな食感によって促進され、フレーバーなし製品を上回っています。これらの進歩により、大胆なフレーバーがクリーンラベル基準を損なわずに楽しみを高めるカフェやファストフードレストランなどのフードサービス環境や家庭のレシピへのシームレスな統合が可能になります。

包装タイプ別:無菌カートンが常温流通を可能にする

カートンは2025年の米国乳製品代替品市場において包装タイプ別で60.78%を占めており、外出先での消費に対応した注ぎやすさ、積み重ね可能性、携帯性などの便利な特徴によって牽引されています。この優位性は、カートンが少ないプラスチック層の再生可能な板紙から作られており、ボトルやパウチと比較してリサイクル可能性を高め、カーボンフットプリントを削減するという持続可能性の利点によってさらに支えられています。これらの特性は、特にカリフォルニア州の持続可能なパッケージングに関する法律(SB 1335)などの規制措置を背景に、環境意識の高い消費者にアピールします。この規制は、州施設での再利用可能、リサイクル可能、または堆肥化可能な食品サービス包装の使用を義務付けており、州全体のリサイクル基準を満たし、汚染を削減し、既存のリサイクルインフラと整合するカートンデザインを優遇しています。

PETボトルは、便利さと機能性に対する消費者の嗜好に応えることで米国乳製品代替品市場の成長に貢献しています。再密封可能なデザインにより、製品の鮮度を維持しながら複数回のサービングが可能で、忙しい外出先でのライフスタイルのニーズを満たします。この特徴は、職場、ジム、社交の場など家の外で植物性飲料を頻繁に消費する若い世代に特に魅力的です。PETボトルの軽量で割れにくい構造は、ガラスと比較して配送コストを削減し、破損リスクを最小化します。さらに、エルゴノミックなグリップとタンパーエビデントキャップにより、フードサービスと家庭の両方の環境での使いやすさが向上します。PETボトルの透明度の高い視認性は、植物性ミルクの魅力的な色を際立たせ、衝動買いを促進します。

流通チャネル別:電子商取引がオフトレードの優位性を加速

オフトレードチャネルは2025年に91.40%という大きな流通シェアを占めており、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームの広範なネットワークによって牽引されています。これらのチャネルは、ワンストップのアクセシビリティ、専用の植物性食品の棚、プロモーションディスプレイ、および計画的な買い物を通じてほとんどの使用が発生する日常的な家庭消費のためのさまざまなバルクオプションを提供します。コンビニエンスストアは、通常以外の時間帯に1人前のアーモンドミルクやオーツミルクの衝動買いに対応し、電子商取引の成長がパーソナライズされたサブスクリプション、自宅配送、独占的な製品ローンチをサポートしています。これらのサービスは、散発的なフードサービスの購入よりも食料品の備蓄を優先する忙しい都市の消費者の嗜好と一致しています。高い繰り返し購入、棚スペース拡大を伴う小売業者の拡張、店内試食が、主要ブランドのヨーグルト、チーズ、ミルクなどのカテゴリーにわたって製品の試用、比較、ブランドロイヤルティを促進します。

米国乳製品代替品市場におけるオントレードチャネルは、フードサービス環境での乳製品代替品の統合が増加することにより、2026年から2031年にかけて8.98%のCAGRで成長すると予測されています。レストラン、カフェ、ファストフード店は、ビーガン、フレキシタリアン、アレルゲン過敏な消費者に対応するためにメニューで乳製品代替品を標準化しています。この成長は、交通量の多い環境での耽溺的でありながら倫理的な選択肢に対する消費者需要を反映した、高まるメニューの多様化によって促進されています。バリスタグレードの処方と溶けるチーズにより、シームレスなレシピ代替が可能となり、プレミアム価格設定を通じて事業者の収益性が高まります。例えば、米国農務省経済調査局は、2023年の外食費支出が2022年の4,004米ドルから4,485米ドル(一人当たり)へ12.0%増加したと報告しています。レストランの客足のこの回復は、スターバックスやチポトレなどのチェーン店が体験型ダイニングのトレンドに合わせて植物性メニューを拡大するにつれ、乳製品代替品の採用を支えています。

地理的分析

西海岸は米国における乳製品代替品の採用をリードしており、カリフォルニア州、オレゴン州、ワシントン州などの州が最高の一人当たり消費量とイノベーションハブの重要な集中を示しています。カリフォルニア州は、アーモード果樹園、オーツ麦加工施設、精密発酵スタートアップを特徴とする主要な生産センターであり、革新的な実験への意欲を持つ進歩的な消費者市場でもあります。この組み合わせが、供給が意欲と一致するダイナミックなエコシステムを生み出しています。ロサンゼルス、サンフランシスコ、ポートランド、シアトルなどの都市センターがフードサービスへの浸透を牽引しており、独立したカフェや健康志向のレストランが、より広い小売トレンドに影響を与える早期採用の場として機能しています。

北東部も乳製品代替品において強い成長を示しており、ニューヨーク、ボストン、フィラデルフィア、ワシントンD.C.などの大都市圏の都市密度、多文化的な人口、高い可処分所得によって支えられています。この地域は、革新的な植物性食品や飲料を積極的に採用する活発なフードサービス文化と多様な消費者基盤から恩恵を受けています。大型小売チェーンや専門食料品店の存在が製品の入手可能性を高め、多様性とプレミアム品質を求める消費者に対応しています。この地域の料理の景観が採用をさらに加速させており、主流およびニッチな市場プレーヤーの両方が乳製品代替品市場の拡大に貢献しています。

南部や中西部を含むその他の地域も、健康意識の高まり、食の嗜好の変化、小売およびフードサービスインフラの発展により、乳製品代替品の採用が増加しています。人口増加、都市化、流通チャネルの改善などの要因が、消費者のこれらの製品へのアクセスを高めています。ターゲットを絞ったマーケティング活動やスーパーマーケットや地元店舗での製品品揃えの拡大が持続的な消費者需要を育み、地理的な消費パターンを徐々に均等化させ、全国市場の成長を支えています。これらの地域のダイナミクスは総体として、米国における乳製品代替品市場の進化を牽引する多様な要因を浮き彫りにしています。

競争環境

米国乳製品代替品市場の競争環境は適度に集中しており、Blue Diamond Growers、Califia Farms LLC、Oatly Group AB、Danone SA、Campbell Soup Companyなどの主要プレーヤーが含まれています。これらの企業は、生産能力の拡大、製品革新、技術的進歩などの戦略を通じて強い市場地位を維持しています。研究開発(R&D)への多大な投資は、味、栄養プロファイル、持続可能な包装の改善に向けられています。さらに、ビーガンや乳糖不耐症の人々を含む多様な消費者グループに対応するために、ミルク代替品、ヨーグルト、チーズ、クリーマーを提供する製品ポートフォリオの拡大を続けています。

これらの市場リーダーによる戦略的取り組みは、従来の都市部中心を超えた成長機会を捉えるための地理的拡大に焦点を当てています。生産能力拡大プロジェクトが生産を拡大し増加する需要に応えるために実施されており、精密発酵などの先進的な加工技術が製品の品質と多様性を高めるために活用されています。さらに、企業はパートナーシップやジョイントベンチャーを形成してサプライチェーンと流通ネットワークを最適化し、小売およびフードサービスチャネルの両方を通じて製品のより広い入手可能性を確保しています。

このようなコラボレーションの顕著な例として、2023年1月にOatly Group ABと北米のYa Ya Foods Corporationとの間で締結された長期ハイブリッドパートナーシップがあります。この協定の下、Oatlyはユタ州オグデンとテキサス州フォートワースの施設で独自のオーツベースの製造を継続しながら、Ya Ya Foodsの流通と運営の専門知識を活用しています。このパートナーシップは、成長と革新を牽引するために生産と流通の強みを組み合わせることへの市場の注目を示しており、企業が急速に進化する市場で競争上の優位性を維持することを可能にしています。

米国乳製品代替品産業リーダー

Blue Diamond Growers

Califia Farms LLC

Oatly Group AB

Danone SA

Campbell Soup Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Danoneは、Silkブランドの高タンパク質バリアント「Silk Protein」を発表しました。1回分あたり13グラムの完全植物性タンパク質を提供します。この飲料には3グラムの食物繊維が含まれており、人工甘味料は含まれていません。

- 2025年5月:Forager Projectは、1回分あたり10グラムのタンパク質を提供する無糖プレーングリークスタイルヨーグルトを発売しました。この製品は、乳製品、添加糖、充填剤を含まずにギリシャヨーグルトに通常関連する濃厚でクリーミーな食感を提供します。

- 2025年1月:RIND by Dina & Joshuaは、カシューナッツベースのビーガンチーズ「ALPINE SVVISS」を発売しました。この製品はグルテンフリー、コレステロールフリーで、コーシャパレブ認証を取得しています。

- 2024年1月:Oatlyは米国で2種類の新しいオーツミルクを発売しました。Oatly Unsweetened Oatmilkは砂糖ゼロで、1回分あたり40kcalを提供します。Oatly Super Basic Oatmilkは水、オーツ麦、海塩、シトラスゼストファイバーの4つの原材料のみで作られています。

米国乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトがカテゴリー別のセグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別のセグメントとしてカバーされています。| 非乳製品ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ヤシの実ミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガスステーションなど) |

| タイプ別 | 非乳製品ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ヤシの実ミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型会員制店舗、ガスステーションなど) | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおける最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられないか食べない人にとっての通常のアイスクリームの代替品とみなされます。

- 植物性ミルク - 植物性ミルクは、ナッツ(ヘーゼルナッツ、ヘンプシードなど)、種子(ゴマ、クルミ、ヤシの実、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、何世紀にもわたって東アジアや中東で人気を博しています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生のバターを化学処理にかけ、特定の乳化剤や外来成分を加えることで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質の牛乳など、天然でシンプルな素材と原材料から作られます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化させ、保存料やその他の人工成分や着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの2倍以上の脂肪量です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含みます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを意図したデザートです。例えば、シャーベット、ソルベ、フローズンヨーグルトなど。 |

| UHTミルク(超高温処理ミルク) | 非常に高温で加熱されたミルクです。UHT(超高温処理)は、135〜154℃で1〜8秒間加熱することで、胞子形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を製造します。 |

| 非乳製品バター・植物性バター | ヤシの実、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ヤシの実などのナッツや、大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、ファストフードレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一種です。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかくほろほろとした、カビで熟成した、白カビの皮を持つチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または散発的に含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化系の反応です。乳製品の摂取に反応して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、さわやかな味わいを持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能食品 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理または冷蔵する必要のない食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から直接小売業者に配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャ | オーソドックスユニオンコーシャ(OU Kosher)は、ニューヨーク市に本拠を置くコーシャ認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖から作られた冷凍クリームデザートです。 |

| グラスフェッドカウ | グラスフェッド(牧草飼育)の牛は、様々な草やクローバーを食べる牧草地での放牧が許可されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅固な予測方法論を構築するために、第1段階で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年度の市場規模の推定は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- 第3段階:検証と確定: この重要な段階において、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々な階層と機能にわたって選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム