カスタマーエクスペリエンスマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

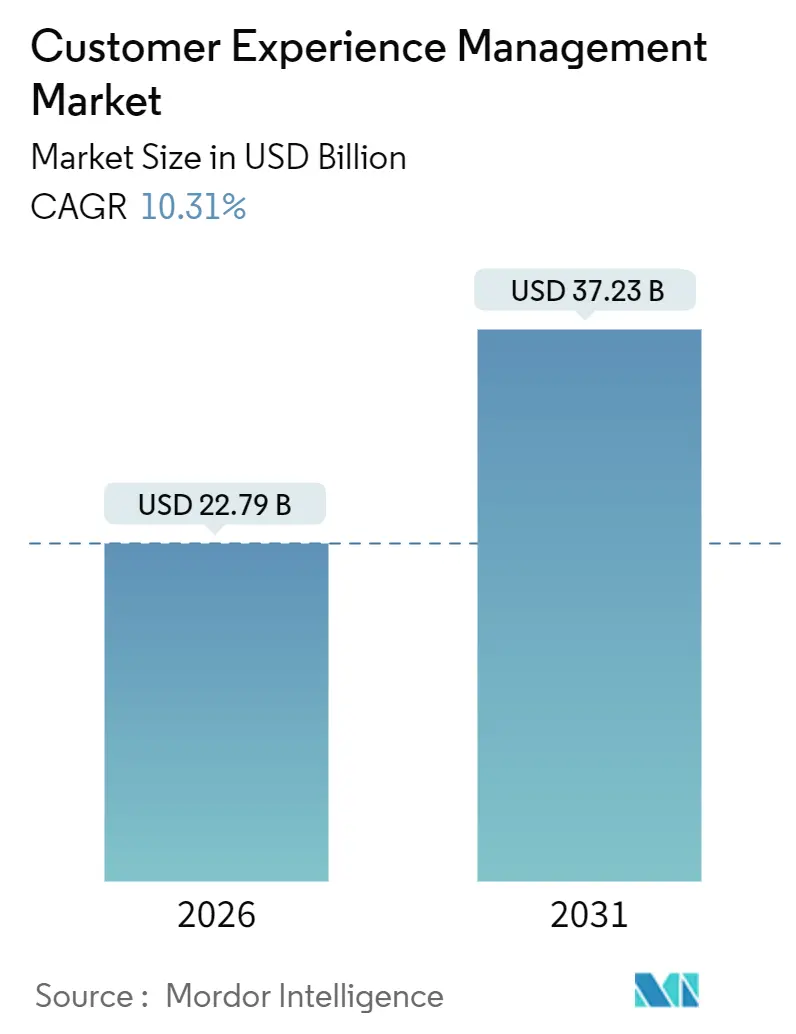

| 市場規模 (2026) | 22.79 十億米ドル |

| 市場規模 (2031) | 37.23 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタマーエクスペリエンスマネジメント市場分析

カスタマーエクスペリエンスマネジメント市場規模は2026年に220億7,900万USDとなっており、2031年までに372億3,000万USDに達すると予測され、予測期間全体にわたって10.31%のCAGRを記録します。予測的オーケストレーションへの投資増加、サードパーティクッキーからファーストパーティデータへのシフト、そして生成AIの急速な進歩が、企業によるフィードバックの収集・分析・活用の方法を再定義しています。クラウド提供モデルはアップグレードサイクルを短縮し、エージェント型AIソリューションはルーティンなサービスリクエストを自動化して、ライブエージェントがより高付加価値なインタラクションに集中できるようにしています。企業はまた、プラットフォーム全体を入れ替えることなく最良のモジュールを統合するコンポーザブルアーキテクチャを採用しています。同時に、プライバシー規制とセキュリティへの懸念の高まりが、ベンダーにコンプライアンスコントロールと設計段階からの暗号化の組み込みを促し、購買者の信頼を強化しています。

レポートの主要ポイント

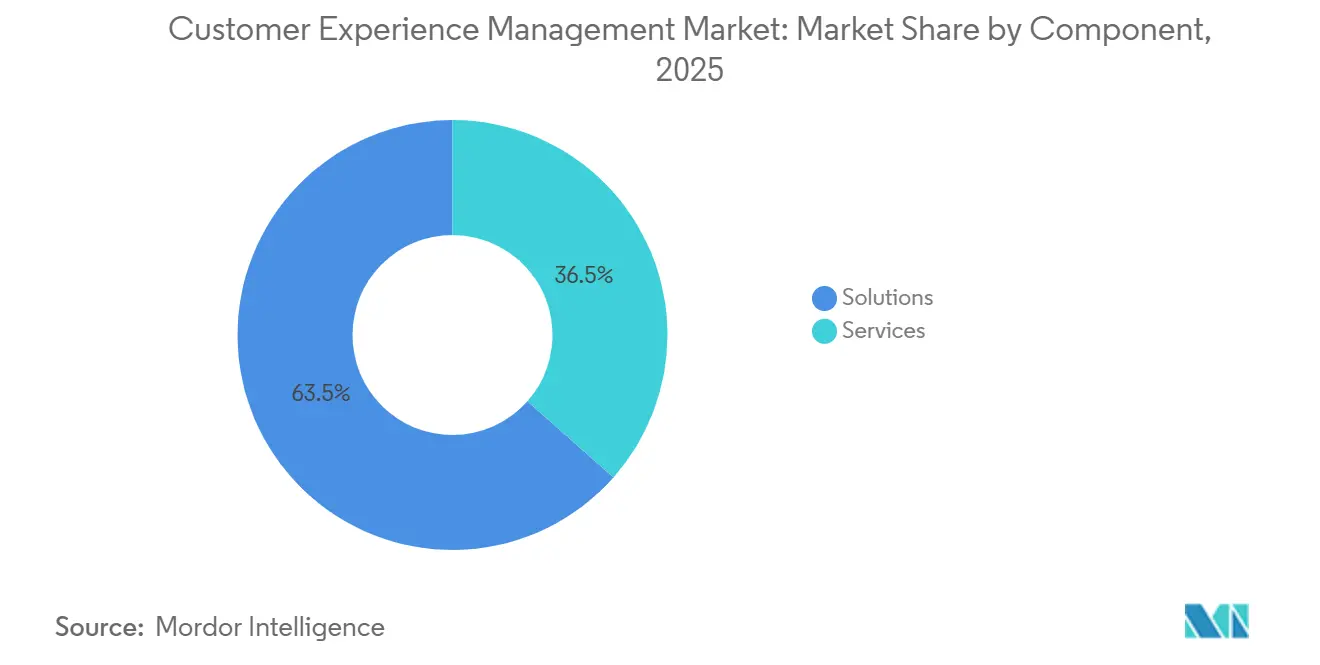

- コンポーネント別では、ソリューションが2025年に63.47%の売上を牽引した一方、サービスは2031年に向けて11.03%のCAGRで拡大しています。

- 展開別では、クラウドが2025年のカスタマーエクスペリエンスマネジメント市場規模の77.39%のシェアを占め、2031年にかけて10.42%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年のカスタマーエクスペリエンスマネジメント市場シェアの60.76%を占め、中小企業は2031年に向けて11.32%のCAGRで成長しています。

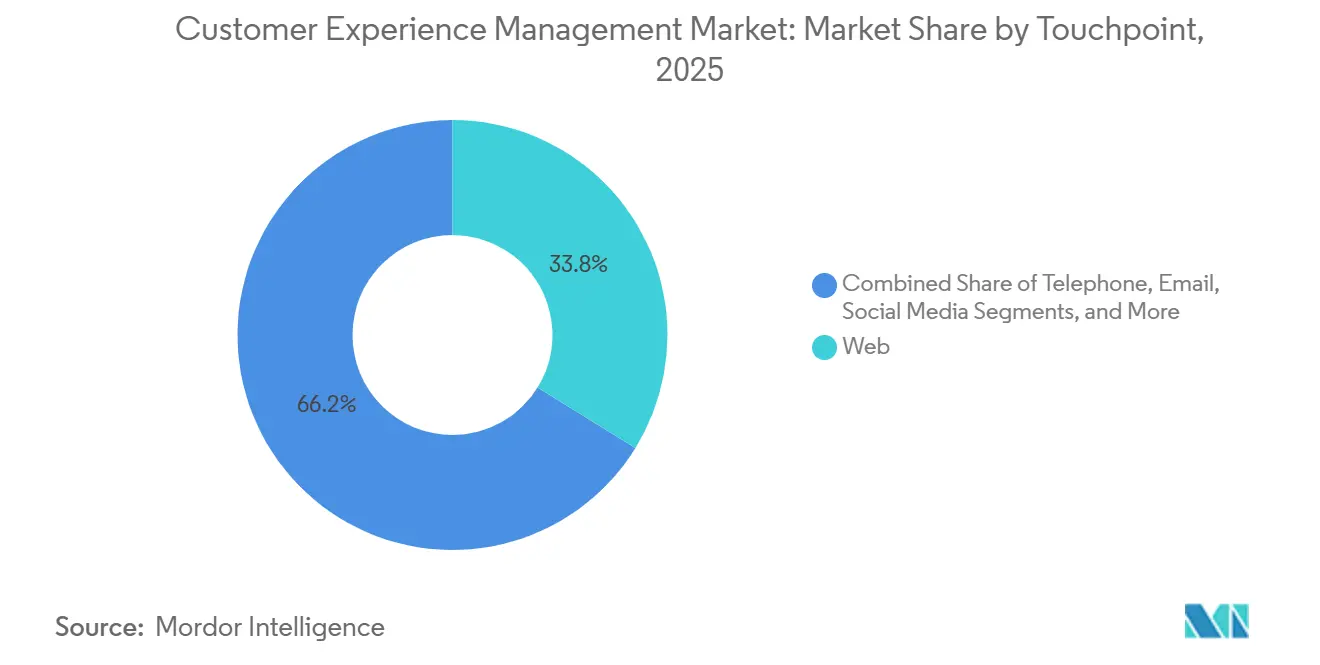

- タッチポイント別では、ウェブが2025年に33.81%のシェアで首位を占め、ソーシャルメディアは2026〜2031年にかけて12.27%のCAGRで拡大すると予測されています。

- アプリケーション別では、小売およびeコマースが2025年に22.68%の売上を保持し、ヘルスケアが2031年に向けて最速の11.86%のCAGRを記録しています。

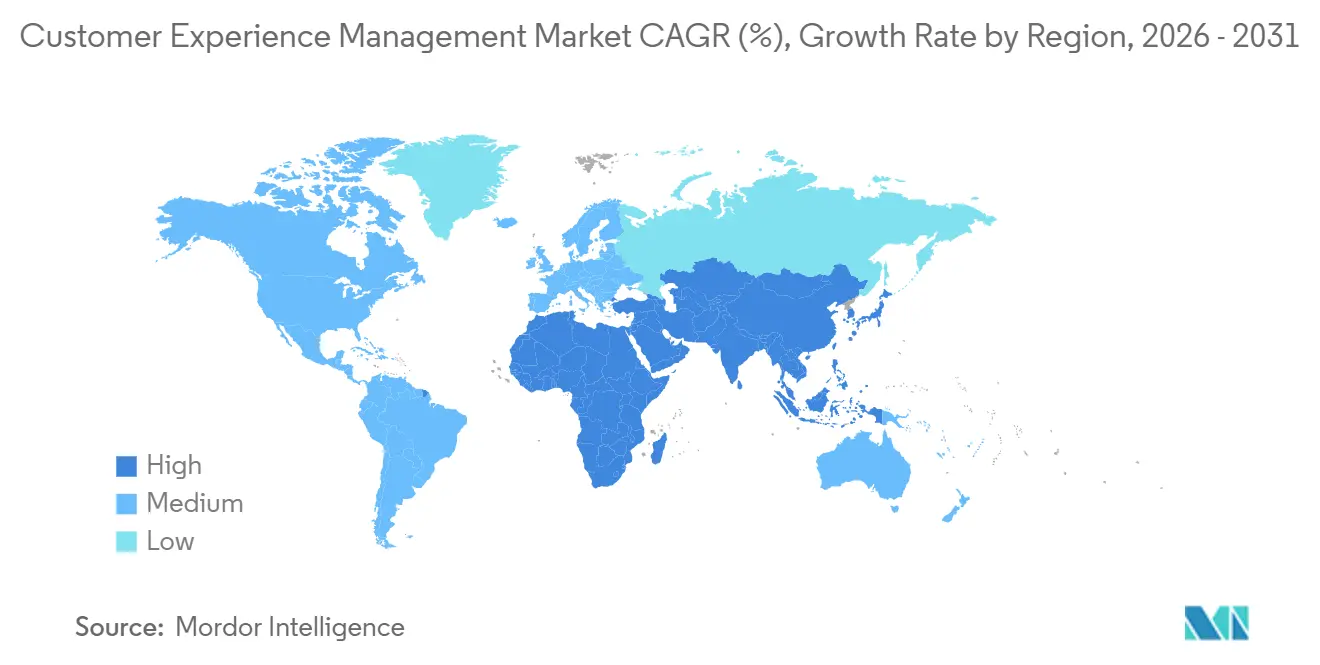

- 地域別では、北米が2025年に37.12%の売上を占め、アジア太平洋地域が同期間において12.06%のCAGRでリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルカスタマーエクスペリエンスマネジメント市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベース技術・先進分析・自動化の急速な採用 | +2.8% | グローバル、特に北米と欧州で強い | 中期(2〜4年) |

| パーソナライズされたカスタマーエクスペリエンスへの需要増加 | +2.3% | グローバル、アジア太平洋および北米で顕著 | 長期(4年以上) |

| オムニチャネルCXプラットフォームへのAI搭載チャットボットの統合 | +2.1% | グローバル、北米・欧州で先行、アジア太平洋で急速拡大 | 短期(2年以内) |

| クッキー廃止に伴うファーストパーティデータの収益化 | +1.4% | 北米および欧州 | 短期(2年以内) |

| 従業員ボイス(VoE)プログラムへのCXアナリティクスの拡張 | +0.9% | 北米および欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| リアルタイムパーソナライゼーションのためのカスタマーデータプラットフォームの台頭 | +1.6% | グローバル、小売およびeコマースで強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベース技術・先進分析・自動化の急速な採用

サブスクリプション型クラウドプラットフォームはサーバーの設備投資コストを排除し、機能リリースを加速させることで、ベンダーはダウンタイムなしに感情分析、予測ルーティング、プロアクティブな品質モニタリングを顧客に提供できます。[1]Adobe Inc.、「カスタマーエクスペリエンスマネジメントとは」、business.adobe.comエラスティックインフラストラクチャはインタラクション量に応じて自動的にスケールし、使用量連動型の料金設定は、以前はCXアップグレードを先送りにしていた中堅企業にとって魅力的です。機械学習モデルは現在、音声、チャット、ソーシャル投稿を取り込み、ほぼリアルタイムで解約リスクを浮かび上がらせ、不満が拡大する前にブランドが介入できるようにしています。自動化はチャットボットを超えて拡張し、チャネルをまたいだケースエスカレーションやパーソナライズされたオファーを調整します。展開サイクルが四半期から数週間に短縮されるにつれ、企業は大規模な一度きりの展開よりも継続的なイテレーションに向けてROI期待値を再調整しています。

パーソナライズされたカスタマーエクスペリエンスへの需要増加

消費者は、エンゲージするたびにブランドが過去の購入履歴、チャネルの好み、リアルタイムの意図を認識することを期待しています。統合プロファイルはトランザクションデータ、行動シグナル、および申告された好みをマージし、レコメンデーションエンジンがコンテンツをカスタマイズし、価格を調整し、オファーを即座に洗練できるようにします。[2]連邦取引委員会、「プライバシーとセキュリティ」、ftc.govGDPRおよびカリフォルニア州消費者プライバシー法などの規制は明示的な同意を求め、企業はパーソナライゼーションの野心と透明性のバランスを取ることを余儀なくされています。ロイヤルティプログラムとプログレッシブプロファイリングはユーザーがデータを直接共有することを促し、サードパーティクッキーを信頼できるファーストパーティ関係に置き換えます。その結果として、コンバージョン率の向上、平均注文額の増加、そして単一のプロモーションを超えた深いエンゲージメントが実現します。

オムニチャネルCXプラットフォームへのAI搭載チャットボットの統合

生成AIはチャットボットをスクリプト型の応答者から、ニュアンスのある質問を理解し、企業のナレッジベースにアクセスし、人間の入力なしに複数ステップのタスクを実行する会話型エージェントへと進化させます。[3]Zendesk Inc.、「カスタマーサービスにおけるAI」、zendesk.com顧客がウェブチャットから音声またはメッセージングに移行しても文脈が維持されるため、繰り返しのデータ入力を避け、処理時間を短縮します。緊密に連携したカスタマーデータプラットフォームにより、ボットは在庫、請求、およびサービス履歴を引き出し、初回接触時に最大40%の受信クエリを解決できます。人間のエージェントは感情的に負荷のかかる高付加価値なケースに集中し、モラルとサービス品質を同時に向上させます。

クッキー廃止に伴うファーストパーティデータの収益化

サードパーティクッキーが消滅するなか、企業は外部ブローカーを介さずにセグメンテーション、ターゲティング、および成果測定をサポートするカスタマーデータプラットフォーム内に同意済みデータセットを構築することを急いでいます。差分プライバシーなどのプライバシー保護技術は、個人をマスクしながら集計分析を可能にし、コンプライアンスと顧客の信頼を維持します。消費者との直接的な関係を持つ業界(小売、サブスクリプションメディア、銀行)は、より豊富な行動および取引のインサイトを収集するため、競争上の優位性を獲得します。明確な価値交換を伴う透明なデータ利用ポリシーは、オプトイン率を高め、耐久性のあるエンゲージメントループを生み出します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシーおよびデータセキュリティの問題 | -1.2% | グローバル、欧州および北米で厳格 | 長期(4年以上) |

| マルチクラウドCXスタックにわたるベンダーロックイン | -0.8% | グローバル、複雑なアーキテクチャに影響 | 中期(2〜4年) |

| 高度なCXアナリティクスおよびデータサイエンスにおける人材不足 | -0.7% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 中小企業向けエンドツーエンドCXスイートの高い総保有コスト | -0.6% | グローバル、中小企業に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータセキュリティの問題

大規模な情報漏洩と厳しいペナルティにより、プライバシーはコンプライアンスのチェックボックスから取締役会レベルのリスクへと変容しており、GDPRの罰金はグローバル収益の4%に達する可能性があり、米国の規制当局は拡大した執行権限を取得しています。カスタマーエクスペリエンスプラットフォームは支払い、健康、および位置情報データを統合し、豊富ではあるが魅力的な攻撃対象領域を生み出しています。ゼロトラストセキュリティ、転送中および静止中の暗号化、継続的なモニタリングは展開の複雑さを高め、プロジェクトのタイムラインを延長します。企業はデータを匿名化または集計することがありますが、粒度の低下はパーソナライゼーションの精度を鈍らせ、インサイトの品質を低下させる可能性があります。

マルチクラウドCXスタックにわたるベンダーロックイン

ベストオブブリードの採用は、パフォーマンスが期待を下回った場合の切り替えコストを増大させる、サイロ化されたデータスキーマと独自のワークフローエンジンを生み出す可能性があります。[4]Oracle Corporation、「CRMとは」、oracle.com移行には、数百万件のレコードの再マッピング、スタッフの再トレーニング、および契約の再交渉が伴うことが多く、より優れた代替案が存在する場合でも惰性を促します。オープンスタンダードとイベント駆動型アーキテクチャの採用はロックインを軽減しますが、高度な統合スキルが必要です。そのため企業は柔軟性と簡便性を比較検討し、透明なデータエクスポートとコンポーザブルモジュールをサポートするベンダーを選択して、長期的な拘束を回避します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが拡大

ソリューションは2025年に63.47%の売上を確保しました。これはエクスペリエンスアナリティクス、カスタマージャーニーマッピング、およびソーシャルリスニングモジュールが非構造化フィードバックを戦略的インサイトに変換するためです。サービスは、組織がクラウドプラットフォームとレガシーCRMを融合させ、ダッシュボードをカスタマイズし、インサイトを運用するための専門家を必要とするため、2031年にかけて11.03%のCAGRが見込まれます。プロフェッショナルサービスは初期フェーズを主導し、データ移行、ユーザートレーニング、およびガバナンスをガイドします。時間の経過とともにマネージドサービスが支持を集め、社内チームが戦略に集中できるようルーティンなメンテナンスをオフロードします。エクスペリエンスアナリティクスは現在、機械学習を適用して解約を予測しアップセルの機会を検出していますが、価値創出はモデルアウトプットをアクションに変換するアナリストに依然として依存しています。カスタマージャーニーマッピングは複数ステップのパスに沿った摩擦と機会を浮き彫りにし、リアルタイムのソーシャルモニタリングは新興トレンドへのブランドの反応を鋭敏にします。これらの機能が統合スイートに収束することでポイントソリューションの乱立が減少しますが、シームレスな情報フローが統合パートナーを不可欠な存在にし続けます。

カスタマーエクスペリエンスマネジメント市場は、強固なAPIライブラリとローコードコネクターをパッケージ化し、パートナーが異なるシステム間でデータをオーケストレーションできるようにするベンダーを引き続き評価します。より多くの企業がエンドツーエンドプラットフォームを採用するにつれ、サービスプロバイダーは上流に移動し、チェンジマネジメントガイダンス、価値実現アナリティクス、および継続的な最適化を提供します。このトレンドはサービスセグメントの二桁成長を支え、長期的なプラットフォーム成功の重要なイネーブラーとしての役割を確固たるものにします。

展開別:クラウドの優位性はアジリティとサブスクリプション経済性を反映

クラウド展開は2025年に77.39%の売上を獲得し、運営費への転換、即時のスケーラビリティ、および継続的な機能アクセスに後押しされて10.42%のCAGRで勢いを維持すると予想されます。ベンダーは顧客のダウンタイムなしに新しいAIモデル、コンプライアンスの更新、およびUIの強化を展開し、オンプレミス環境を悩ませていたアップグレードの悩みを解消します。エラスティックキャパシティは、過剰なハードウェアを事前購入することなく、休日のピークやバイラルキャンペーンを吸収します。マルチテナントアーキテクチャはシートあたりのコストを下げ、中規模企業がエンタープライズグレードの機能を活用できるようにします。規制の厳しいセクターは依然としてデータ居住地またはレイテンシーの要件を維持しており、オンプレミスまたはプライベートクラウド構築のニッチを保持していますが、ハイブリッドモデルは機密データをファイアウォールの内側に保持しながらアナリティクスをパブリッククラウドで実行することでギャップを埋めます。

競争の焦点はインフラストラクチャからアナリティクスの深さ、統合の広さ、およびユーザーエクスペリエンスへとシフトしています。クラウドプラットフォームに紐付いたカスタマーエクスペリエンスマネジメント市場規模は、迅速なオンボーディングと簡略化された概念実証から恩恵を受け、購買者が迅速に価値を検証できるようにします。それでも、購買者はベンダーのサービスレベルアグリーメント、解約条項、およびデータポータビリティを精査して将来の制約を回避します。したがって、オープンAPIとイベントストリーミングフレームワークがベンダー選定において決定的な要素となります。

組織規模別:中小企業がモジュラープラットフォームを採用して競争の場を均等化

大企業は2025年に60.76%のシェアを保有し、グローバルな展開を活用してエンタープライズライセンスを交渉し、クロスチャネルオーケストレーションを実装しました。中小企業はモジュラー料金、事前設定されたテンプレート、および迅速な設定オプションに引き付けられ、11.32%のCAGR軌跡を示しています。ベンダーはモノリシックスイートをチャットボット、チケッティング、またはアナリティクスモジュールに分解し、中小企業が予算に応じて有効化できるようにしています。使用量に応じたサブスクリプションは、限られた予算を重い前払いコミットメントから守ります。感情、意図、およびルーティングのための事前トレーニング済みAIサービスは、社内のデータサイエンスのギャップを回避し、小規模企業がグローバルブランドで見られるパーソナライゼーション品質に匹敵できるようにします。

テクノロジーアクセスの均等化にもかかわらず、中小企業はチェンジマネジメント、データ品質管理、およびスキル不足に依然として苦しんでいます。成功した展開には、段階的な展開、重点的なメトリクス、およびスタッフのスキルアップが伴います。ガイド付きオンボーディング、ナレッジセンター、およびコミュニティサポートを提供するベンダーはロイヤルティを構築し、解約を減少させます。予測期間にわたって、カスタマーエクスペリエンスマネジメント市場は、数千の小規模展開からのフィードバックループがロードマップの進化を促すにつれ、中小企業が段階的なプラットフォームイノベーションを牽引する様子を目撃するでしょう。

タッチポイント別:コマースとサポートの融合によりソーシャルメディアが急増

ウェブポータルは2025年に33.81%のシェアを保有し、セルフサービスナレッジ、アカウント管理、およびフォームベースのインタラクションを支えています。ソーシャルメディアは、Instagram、WeChat、およびWhatsAppのエコシステム内でコマース、コミュニティ、およびカスタマーケアが融合するにつれ、2031年に向けて堅調な12.27%のCAGRを記録します。ブランドは商品カタログ、チェックアウト、および購入後のサポートをフィード内に直接埋め込み、摩擦を減らし衝動購入を活用します。コンバーセーショナルコマースはAIアシスタントとライブエージェントを融合させ、単一のスレッド内で選択を案内し問題を解決します。音声および店舗内チャネルは、ライブダイアログや触覚的な体験が重要な複雑なまたは感情的に負荷のかかるエンゲージメントにおいて依然として重要です。電子メールは詳細な文書化を必要とする非同期のやり取りに引き続き使用されています。

チャネル全体での均一な顧客コンテキストは依然として究極の目標です。ソーシャルおよびメッセージングチャネルにおけるカスタマーエクスペリエンスマネジメント市場は、コンテキストをシームレスに引き渡すためのAPIコネクター、リアルタイムデータパイプライン、および統一されたアイデンティティ解決に依存しています。ウェブ、ソーシャル、および物理的タッチポイント全体でエクスペリエンスを調和させる企業は、より高い満足度とブランド支持を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:エクスペリエンスが競争上の差別化要因となる中、ヘルスケアが成長をリード

小売およびeコマースは2025年にリアルタイムパーソナライゼーションエンジン、カート放棄回復フロー、およびライフタイムバリューを延長するロイヤルティキャンペーンを展開することで22.68%の売上を生み出しました。ヘルスケアは、プロバイダーが規制に準拠し患者のロイヤルティを獲得するために患者ポータル、テレヘルス、および透明な請求を統合するにつれ、11.86%のCAGRで加速しています。統合エクスペリエンスプラットフォームは電子健康記録にセキュアなメッセージングと予約スケジューリングを重ね合わせ、ケアジャーニーを合理化します。金融サービスは、切り替えが容易な市場で顧客を維持するために不正監視チャットとパーソナライズされたアドバイスツールを採用しています。電気通信事業者はサービス中断に関連する解約を軽減するために、顧客にプロアクティブに働きかける予測モデルを使用しています。

製造業者はエクスペリエンスマネジメントを販売代理店やサービスパートナーにまで拡張し、下流の満足度が上流の注文を促進することを認識しています。公共機関は市民サービスをデジタル化し、待ち時間を短縮して信頼を高めています。旅行および輸送会社はリアルタイムの遅延アラート、再予約フロー、およびウォレットに連動したロイヤルティを展開し、利益率の薄い業界での顧客維持を向上させています。カスタマーエクスペリエンスマネジメント市場はこのように消費者、企業、および公共セクターにわたり、それぞれにセクター固有のワークフローがありますが、摩擦のないパーソナライズされたエンゲージメントの必要性によって統一されています。

地域分析

北米は2025年に37.12%の売上を支配し、早期のクラウド移行、厳格なプライバシー法、およびエクスペリエンス品質に基づく競争上の差別化によって支えられています。企業はオムニチャネルオーケストレーション、先進分析、およびAI駆動型自動化を先導し、高い人件費と高まるサービス期待に対抗しています。カリフォルニア州消費者プライバシー法などの規制は透明性を求め、同意管理と暗号化への投資を促進します。欧州はGDPRに根ざした強固なコンプライアンス文化を持ち、同意、ポータビリティ、および侵害通知に関するグローバルベンチマークを設定しています。同大陸の言語的および文化的多様性は、市場をまたいでトーン、オファー、およびワークフローを適応させるローカライゼーションエンジンへの需要を高めます。

アジア太平洋地域はモバイルファースト消費者、スーパーアプリエコシステム、およびデジタルコマースを推進する政府の刺激策に後押しされ、活発な12.06%のCAGRで拡大しています。中国のミニプログラムフレームワークにより、ブランドは専用アプリなしにWeChatの中に本格的なエクスペリエンスを立ち上げることができ、一方でインドの統合決済インターフェース(UPI)は都市部および農村部全体でインスタントなデジタル決済を標準化しています。東南アジアのマーケットプレイスはカスタマーサービスチャット、配送追跡、および返品ワークフローをショッピングアプリに直接統合し、ユーザーの期待を高めています。中東はスマートシティプロジェクトと観光テクノロジーに投資し、居住者と訪問者のためのシームレスなデジタルタッチポイントを優先しています。アフリカの成長はネットワークおよび決済インフラの格差によって依然として抑制されていますが、モバイルマネーとソーシャルコマースがリープフロッグ型の採用を促進しています。

こうした地域のダイナミクスは、ローカルの法令に適応する柔軟な展開、多言語AIモデル、およびコンプライアンスツールキットに対するカスタマーエクスペリエンスマネジメント市場のニーズを強化します。グローバルなフットプリントを持つベンダーは、地域データセンターと特化した業界アクセラレーターを構築して、マインドシェアとウォレットシェアを確保します。

競争環境

カスタマーエクスペリエンスマネジメント市場は適度な集中度を示しています。Adobe、Salesforce、Oracle、SAPなどのエンタープライズソフトウェアの大手企業は、膨大なR&D予算をAI、ワークフローオーケストレーション、および業界テンプレートに注入することで、コアCRMの提供物をエクスペリエンスアナリティクスに拡張しています。Qualtrics、Medallia、NICEなどの専門プロバイダーは、感情分析の深さ、クローズドループアクション、および垂直化パッケージに集中することで対抗しています。両陣営が会話型AI、ワークフォース最適化、またはソーシャルコマース機能のためのニッチプレイヤーを買収するにつれて統合が加速しますが、市場は地域的および垂直的なイノベーターに対して十分に開かれた状態を維持しています。

競争戦略は拡張性を中心に展開されます。ベンダーはオープンAPI、ソフトウェア開発キット、およびサードパーティコネクターとマイクロアプリを育成するマーケットプレイスエコシステムで開発者を引き付けます。ローコード設定により展開タイムラインが数ヶ月から数週間に短縮され、販売者に価値実証サイクルにおける明確な差別化をもたらします。生成AIが新たな戦場として台頭し、データラベリングのオーバーヘッドを削減しすぐに使えるインサイトを提供する事前トレーニング済みの言語モデルおよびビジョンモデルが登場しています。顧客が透明性とバイアス軽減を求めるにつれ、ガバナンスと倫理的AIの保証が意思決定基準となります。

人材不足は、業界固有のモデルを洗練させ説明可能性を維持するデータサイエンティストとML(機械学習)エンジニアをめぐる競争を激化させます。リソース制約を補うために、ベンダーは事前調整された垂直ソリューション、チャネルパートナーシップ、およびマネージドサービス提供をパッケージ化します。最終的に、長期的な勝者は革新の速度とロックインを防止するオープンデータポリシーのバランスを取り、プラットフォームの囲い込みを懸念する購買者を満足させます。

カスタマーエクスペリエンスマネジメント業界リーダー

Adobe Inc

Oracle Corporation

SAP SE

IBM Corporation

Avaya Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Zendesk Inc.がUltimate AIの買収を完了し、109言語にわたる複雑な複数ターンのダイアログを処理する多言語会話エージェントを統合しました。

- 2025年10月:MicrosoftがDynamics 365 Customer ServiceにCopilot搭載の自律型エージェントを追加し、ケースを自動的に解決してレコードを更新します。

- 2025年9月:SAP SEがSAP Customer ExperienceにJoule生成AIを組み込み、予測的なサービス推奨と自動化された注文管理を実現しました。

- 2025年8月:GenesysがGoogle Cloudと提携し、Vertex AI感情分析と予測ルーティングをGenesys Cloud CXに追加しました。

グローバルカスタマーエクスペリエンスマネジメント市場レポートの範囲

カスタマーエクスペリエンスマネジメント(CEM、またはCXMと略される)は、顧客ライフサイクル全体にわたって顧客と企業との間のインタラクションを追跡、監督、および組織化するために組織が活用するプロセスの集合体です。本調査の範囲は、北米、欧州、アジア太平洋などの主要地域に加え、ラテンアメリカおよび中東・アフリカに焦点を当てています。

カスタマーエクスペリエンスマネジメント市場レポートは、コンポーネント(エクスペリエンスアナリティクス、カスタマージャーニーマッピング、ソーシャルメディアモニタリング、テキストおよび音声アナリティクスを含むソリューション;プロフェッショナルサービスおよびマネージドサービスを含むサービス)、展開(クラウドおよびオンプレミス)、組織規模(中小企業および大企業)、タッチポイント(電話、電子メール、ウェブ、ソーシャルメディア、およびその他のタッチポイント)、アプリケーション(銀行・金融サービス・保険、小売およびeコマース、情報技術および電気通信、ヘルスケア、製造、政府、旅行および輸送、およびその他のアプリケーション)、および地域(北米、欧州、アジア太平洋、中東、およびアフリカ)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| ソリューション | エクスペリエンスアナリティクス |

| カスタマージャーニーマッピング | |

| ソーシャルメディアモニタリング | |

| テキストおよび音声アナリティクス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 電話 |

| 電子メール |

| ウェブ |

| ソーシャルメディア |

| その他のタッチポイント |

| 銀行・金融サービス・保険 |

| 小売およびeコマース |

| 情報技術および電気通信 |

| ヘルスケア |

| 製造 |

| 政府 |

| 旅行および輸送 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| スウェーデン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | エクスペリエンスアナリティクス |

| カスタマージャーニーマッピング | ||

| ソーシャルメディアモニタリング | ||

| テキストおよび音声アナリティクス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| タッチポイント別 | 電話 | |

| 電子メール | ||

| ウェブ | ||

| ソーシャルメディア | ||

| その他のタッチポイント | ||

| アプリケーション別 | 銀行・金融サービス・保険 | |

| 小売およびeコマース | ||

| 情報技術および電気通信 | ||

| ヘルスケア | ||

| 製造 | ||

| 政府 | ||

| 旅行および輸送 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| スウェーデン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

2031年のカスタマーエクスペリエンスマネジメント市場の予測規模は?

市場は2031年までに372億3,000万USDに達すると予想されています。

カスタマーエクスペリエンスマネジメントプラットフォームの採用をリードしている展開モデルはどれですか?

クラウド展開は2025年に77.39%の売上を獲得し、10.42%のCAGRで引き続き拡大しています。

カスタマーエクスペリエンスへの投資において最も成長が速い地域はどこですか?

アジア太平洋地域はモバイルファースト消費者と政府のデジタル化推進策により12.06%のCAGRを記録しています。

CX支出において最も強い成長勢いを示している業界はどれですか?

患者ポータル、テレヘルス、および透明性義務が定着するにつれ、ヘルスケアは11.86%のCAGRで進展しています。

企業がCXテクノロジーにおけるベンダーロックインを懸念する理由は何ですか?

独自のAPIとデータスキーマが切り替えコストを高める可能性があるため、購買者はオープンスタンダードとモジュラーアーキテクチャを好みます。

生成AIはカスタマーサービス業務をどのように変えますか?

生成AIはルーティンなケースを解決する自律型エージェントを動かし、人間のチームを複雑な問題に集中させ、処理時間を短縮します。

最終更新日: