セールス・イネーブルメント・プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.04 十億米ドル |

| 市場規模 (2031) | 12.35 十億米ドル |

| 成長率 (2026 - 2031) | 19.65% CAGR |

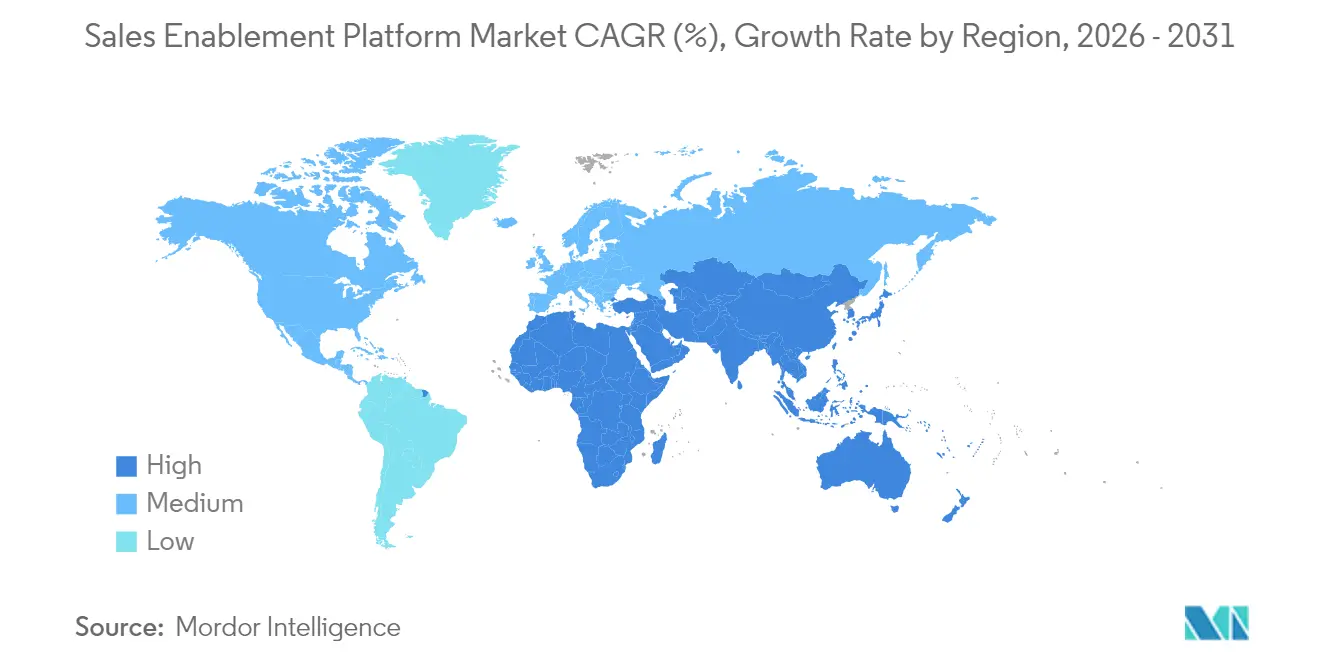

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

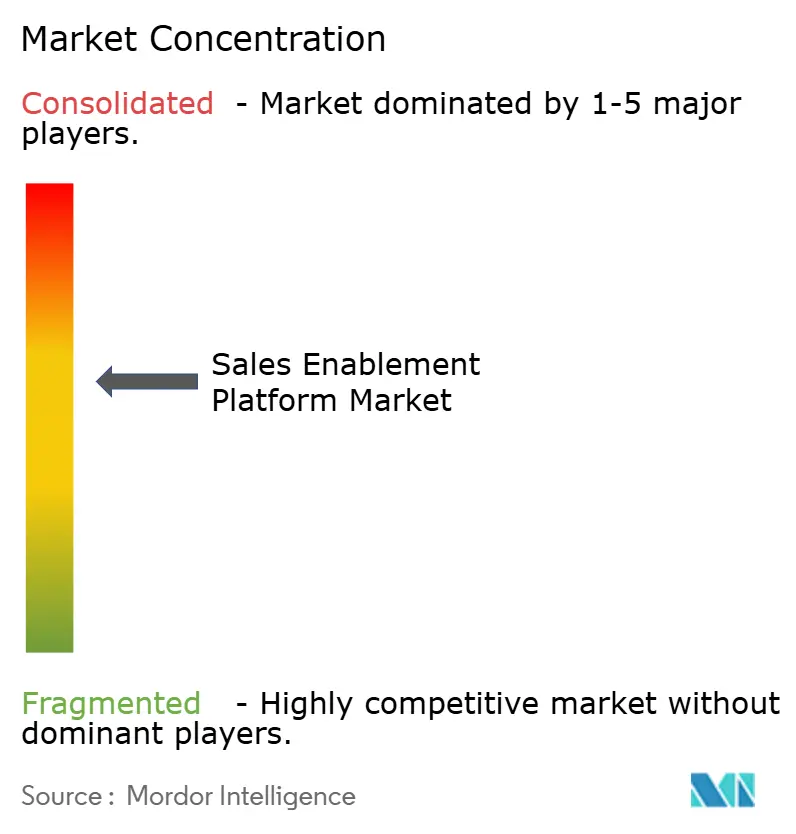

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセールス・イネーブルメント・プラットフォーム市場分析

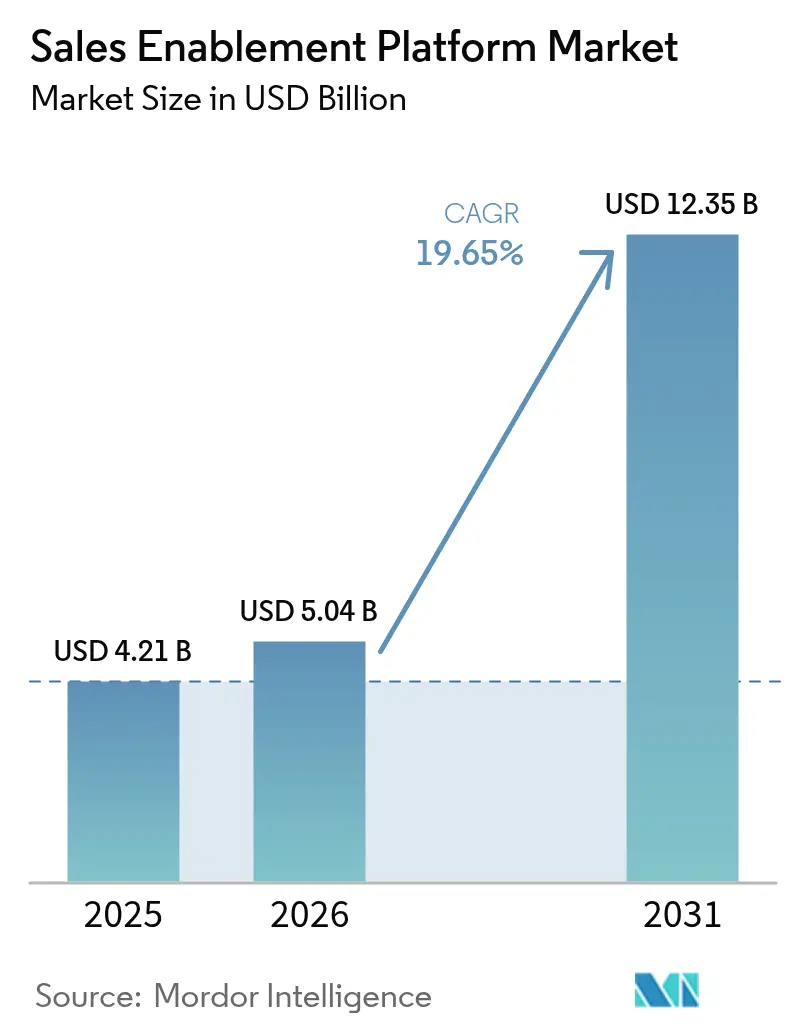

セールス・イネーブルメント・プラットフォーム市場規模は2025年に42億1,000万米ドルと評価され、2026年の50億4,000万米ドルから2031年には123億5,000万米ドルへと成長し、予測期間(2026年〜2031年)中のCAGRは19.65%と推定されます。この上昇傾向は、企業が活動ベースの販売をAIオーケストレーション型の収益ワークフローへ移行していること、ハイブリッド型労働力の定常化、およびセールス生産性指標への圧力強化によって牽引されています。ジェネレーティブAI、リアルタイム分析、コパイロットを組み込んだプラットフォームベンダーは、自社ソリューションをユーティリティソフトウェアではなく戦略的収益エンジンとして位置づけ、イノベーターと機能同等性追随者との差を広げています。クラウド導入は引き続き主流であり、大規模言語モデルワークロードに必要な弾力的なコンピューティングを提供しながら、大企業とリソース制約のある中小企業の双方のインフラ摩擦を解消します。プライベートエクイティ支援による統合がベンダー環境を圧縮し、従来サイロ化されていたマーテック(マーケティングテクノロジー)およびセールステック(セールステクノロジー)カテゴリーを統合するエンドツーエンドの収益オーケストレーションスイートへの移行を加速しています。[1]Seismic Software Inc.、「Seismicは顧客モメンタムに支えられ記録的成長を達成」、seismic.com

レポートの主要なポイント

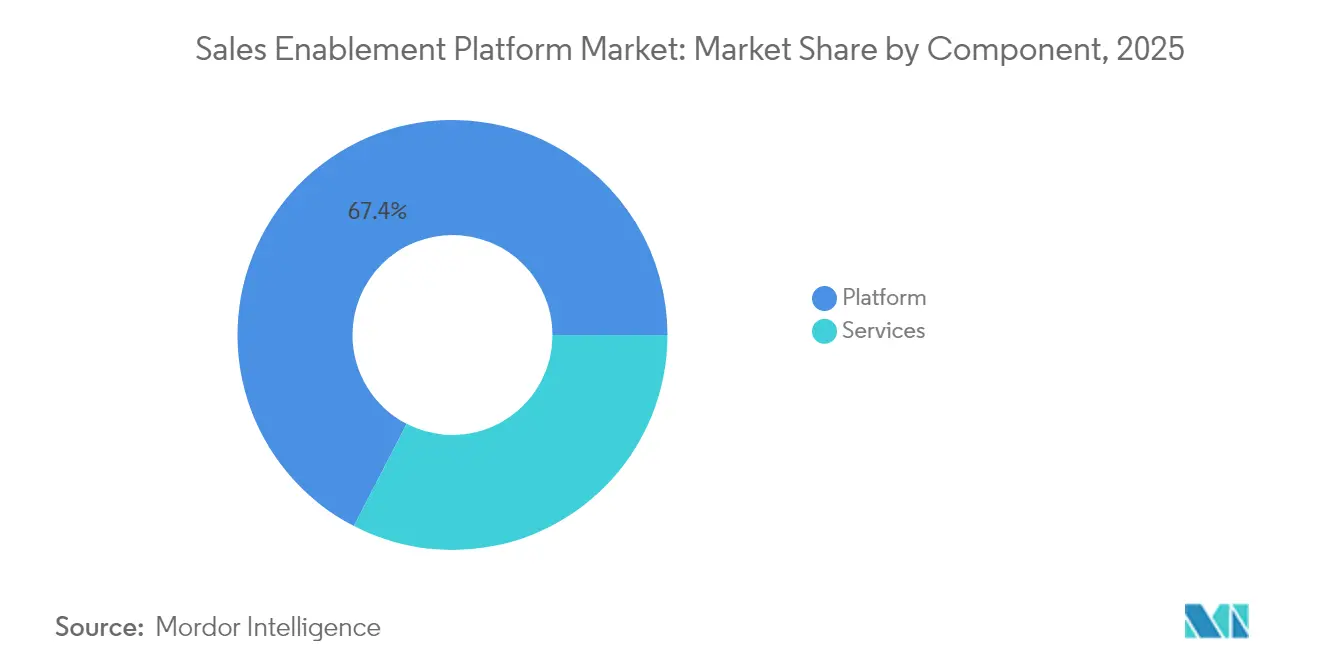

- コンポーネント別では、プラットフォームソフトウェアが2025年のセールス・イネーブルメント・プラットフォーム市場シェアの67.42%を占め、サービスは2031年にかけて24.2%のCAGRで最も速く成長すると予測されます。

- 組織規模別では、大企業が2025年の収益の58.31%を占め、中小企業は市場全体のCAGRの2倍以上となる26.6%のCAGRで拡大すると予測されます。

- 導入形態別では、クラウドソリューションが2025年のセールス・イネーブルメント・プラットフォーム市場規模の82.18%を占め、2031年にかけて22.8%のCAGRで拡大する見込みです。

- 業種別では、IT・通信が2025年の収益シェアで21.08%をリードし、ヘルスケアおよびライフサイエンスが2031年にかけて最も速い23.9%のCAGRで成長しています。

- 地域別では、北米が2025年の世界収益の42.70%を維持し、アジア太平洋が2031年にかけて21.8%のCAGRで最も速く成長している地域です。

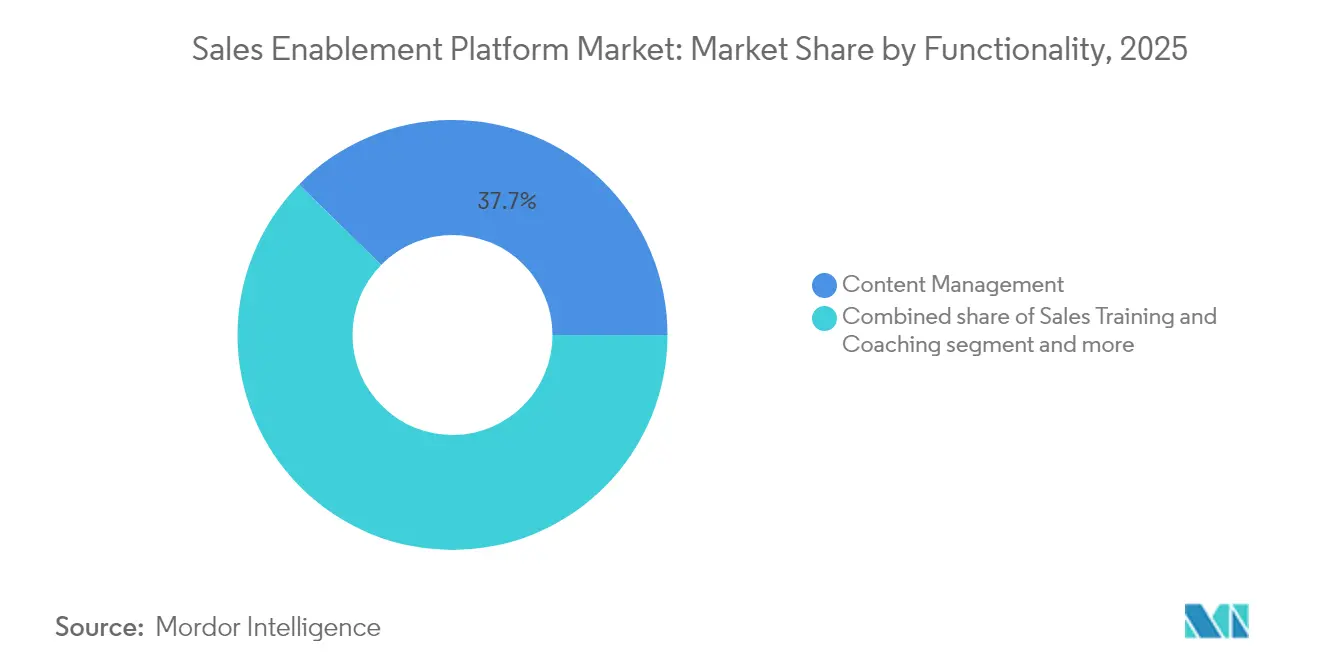

- 機能別では、コンテンツ管理が最大のセグメントである一方、分析・レポーティングが2031年にかけて最も急速に拡大するサブセグメントです。

- Seismic、Highspot、Bigtincan、SalesloftおよびDriftの合計で世界収益の推定45%を占めており、適度に集中した市場環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセールス・イネーブルメント・プラットフォーム市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インサイト主導型販売ワークフローへの急速な移行 | 4.20% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| COVID後のハイブリッド・リモートセールスチームの急増 | 3.80% | アジア太平洋および北米で特に強く、グローバル | 短期(2年以内) |

| AIコパイロットおよびジェネレーティブAIコンテンツ自動化の統合 | 5.10% | 北米・EUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| マーテックおよびセールステックスタック全体でのベンダー統合 | 2.90% | 北米・EU市場に牽引されたグローバル | 長期(4年以上) |

| ISO/IEC 42001 AI管理標準が採用リスクを軽減 | 1.70% | EU・北米を中心に、アジア太平洋へ拡大 | 長期(4年以上) |

| EU「切断の権利」法が非同期型セラーイネーブルメントの必要性を高める | 1.40% | 主にEU、他の規制市場への波及あり | 中期(2〜4 |

| 情報源: Mordor Intelligence | |||

インサイト主導型販売ワークフローへの急速な移行

収益チームは汎用的な活動指標を廃止し、セラーの行動を商談進捗に結び付けるAIインサイトを採用しています。プラットフォームはクリックストリーム、CRMおよび会話データを取り込み、次善のアクションを推奨することで、Docket AIクライアントのパイプライン創出を15%、セラー効率を33%向上させます。採用はテクノロジー、BFSI、専門サービス企業において最も強く、バイヤーはデータに基づいた価値提案を求めています。[2]Docket AI、「最高のセールスエンジニアを複製しよう!」、docketai.com

COVID後のハイブリッド・リモートセールスチームの急増

恒久的なハイブリッドモデルにより、タイムゾーンやデバイスをまたぐ非同期型イネーブルメントへの需要が高まっています。プラットフォームはマイクロラーニング、ロールベースのコンテンツヒント、オンデマンドでアクセスできるショートビデオコーチングを組み込んでいます。Spekitは、CRMから抽出したインサイトを通話中にリアルタイムで提示する「ジャストインタイムイネーブルメント」を強化するため、Cquenceを買収しました。柔軟なトレーニングにより、コンプライアンス追跡を損なうことなくランプアップ期間を短縮します。[3]Spekit、「SpekitがAIスタートアップCquenceを買収し、イネーブルメント・インテリジェンスの新時代を切り開く」、spekit.com

AIコパイロットおよびジェネレーティブAIコンテンツ自動化の統合

ジェネレーティブAIは試験的機能から必須機能へと進化しました。組み込まれた言語モデルは、セラーのワークフロー内でメールの自動草稿作成、販促資料のパーソナライズ、商談勝率の予測を行います。GTM BuddyユーザーはAIコパイロットを有効化した後、リードコンバージョンが50%向上し、生産性が30%改善したと報告しています。モデル品質、幻覚(ハルシネーション)に対するガードレール、および独自データセットが主要な差別化要素です。

時間外接触を制限するEUの規制により、セールスチームは非同期コミュニケーションおよびコーチングへのシフトを余儀なくされています。自己学習ペースと自動生成された要約を促進するイネーブルメントプラットフォームは、労働政策の規定と整合しており、フランス、ドイツ、スペインにおけるベンダーの牽引力を高めています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SaaS合理化に伴う予算圧縮 | -3.20% | 北米・EUで特に顕著なグローバル | 短期(2年以内) |

| 分断されたCRMおよびCMSエコシステムがデータ品質を阻害 | -2.10% | 市場成熟度により強度が異なるグローバル | 中期(2〜4年) |

| ジェネレーティブAIの幻覚リスクの上昇がより厳格なITガバナンスを誘発 | -1.80% | 主に北米・EU、グローバルへ拡大 | 中期(2〜4年) |

| セラーのワークフロー内マイクロコーチングアラートへの抵抗 | -1.30% | 地域によって文化的差異を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SaaS合理化に伴う予算圧縮

SaaSインフレーションが11.3%に達する中、CFOはソフトウェアポートフォリオを精査しています。Verticeは有料ライセンスの45.7%が未使用であることを把握しており、財務チームは更新前に明確なROIを要求しています。イネーブルメントベンダーは現在、勝率およびサイクルタイムの改善を示す収益帰属ダッシュボードを前面に打ち出しています。

分断されたCRMおよびCMSエコシステムがデータ品質を阻害

多くの企業は買収後に複数のCRMとコンテンツリポジトリを運用しており、AIモデルのパフォーマンスを阻害しています。作業の60〜70%がデータクレンジングに費やされる場合、実装期間が長期化します。堅牢なAPIとデータ正規化レイヤーを持つベンダーが優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの優位性がサービスイノベーションを牽引

プラットフォームソフトウェアは2025年のセールス・イネーブルメント・プラットフォーム市場の67.42%を占め、コンテンツ、エンゲージメント、分析を一つのインターフェースに統合した統一スイートへの企業の選好を反映しています。サービス収益はAIモデルチューニング、ワークフロー再設計、変更管理における専門知識を求める組織が増加する中、24.2%のCAGRで成長しています。ベンダーは継続的な最適化のためのアドバイザリーリテイナーをバンドル化し、単発プロジェクトをサブスクリプション型年金に転換するケースが増えています。この転換により、総契約価値が拡大し、顧客のロックインが深化します。

サービスセグメントは、慎重なプロンプトエンジニアリング、ドメイン固有のモデルファインチューニング、倫理的使用ポリシーを必要とするジェネレーティブAI導入の複雑さから恩恵を受けています。スペシャリストパートナーは現在、幻覚リスクの管理とモデル出力の解釈についてクライアント管理者を訓練しています。その結果、企業はプロフェッショナルサービスへより多くのイネーブルメント予算を配分し、プラットフォームベンダーおよびシステムインテグレーターのクロスセル機会を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウドの民主化を通じた中小企業の採用加速

大企業はAI分析から最も恩恵を受ける複雑なマルチプロダクト販売活動により、収益の58.31%を占めています。しかし、中小企業はサブスクリプション価格設定が従来の設備投資(CAPEX)障壁を取り除く中、26.6%のCAGRで最も速く成長しているバイヤーです。Tata Steelが2,000人のセラーにBigSpringの多言語学習ハブを展開した事例は、Fortune 500の枠を超えたスケール採用を示しています。

中小企業はベンダーのUXシンプルさ、迅速なオンボーディング、管理オーバーヘッドを削減する既成統合を好みます。「クリックしてデプロイ」プレイブックをパッケージ化し、成果ベースの価格設定を提供するベンダーは、大規模なIT投資なしにエンタープライズグレードの機能を求める成長段階のテックスタートアップやミッドマーケット製造業者の間でシェアを獲得します。中小企業の勢いは徐々に大企業シェアを希釈しますが、絶対的な支出はグローバルコングロマリットに偏ったままです。

導入形態別:クラウドの優位性がスケーラビリティ要件を強化

クラウド導入は2025年のセールス・イネーブルメント・プラットフォーム市場シェアの82.18%を占め、22.8%のCAGRで拡大を続けています。弾力的なコンピューティングにより、ベンダーはオンプレミスインフラではコスト効率よく処理できないトランスフォーマーモデルとリアルタイム音声分析を実行できます。エンタープライズのセキュリティ懸念は今や、即時の機能リリースと世界規模のコンテンツデリバリーネットワークのメリットによって上回られています。

ベンダーはゼロトラストアーキテクチャ、自社キー暗号化(BYOK)、地域ベースのデータレジデンシーを通じて差別化を図っており、これらはかつてレガシーオンプレミス製品に独占的だった機能です。一方、総所有コスト(TCO)はクラウドに有利です。ベンダーがコンピューティングコストを顧客間で償却し、規模の経済を還元するためです。オンプレミスソリューションは、エアギャップネットワークが依然として必須とされる防衛請負業のような超規制サブセグメントにのみ残存します。

機能別:分析の統合が意思決定を変革

コンテンツ管理は依然として大多数のバイヤーのエントリーゲートですが、リーダーたちがイネーブルメント活動をパイプライン影響に結び付けることを主張する中、分析・レポーティングが最も速く成長しています。HighspotとSeismicは、コンテンツエンゲージメントと商談速度を相関させるダッシュボードを組み込み、最高収益責任者(CRO)がリアルタイムで影響の低い資産を削除できるようにしています。

セールス・トレーニング・コーチングは、会話のギャップを検出し、通話中に修正プロンプトを提示するAI駆動のマイクロコーチングによって勢いを増しています。ガイデッドセリングとプレイブックは現在は小規模ですが、組み込まれたコパイロットが予測的インサイトを処方的な次のステップへと変換するにつれて台頭する見込みです。分析、コーチング、ガイデッドセリングの融合により、最終的に静的なコンテンツライブラリは時代遅れとなり、プラットフォームは収益オペレーティングシステムとして再位置づけされます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアコンプライアンスが専門的採用を促進

IT・通信は、複雑な製品カタログと大規模で分散したセールスフォースのおかげで、21.08%の収益スライスでセールス・イネーブルメント・プラットフォーム市場をリードしています。しかし、ヘルスケアおよびライフサイエンスは、厳格な規制監督が詳細なコンテンツ承認、リアルタイム監査証跡、ロールベースのアクセス制御を要求する中、23.9%のCAGRで成長のペースセッターとなっています。Bayerの2億5,000万ユーロ(2億9,302万米ドル)の「データ駆動型セールス」プログラムは、この業種がコンプライアンスに準拠したパーソナライゼーションへの投資を体現しています。

その他の高成長業種には、進化するKYC要件が正確な文書ガバナンスを強制するBFSI、および多言語プレイブックがチャネルパートナーイネーブルメントを加速する製造業が含まれます。事前承認済みの医療・法務審査ワークフローなど業種固有のモジュールを持つベンダーは、規制されたプロセスに深く組み込まれることでプレミアム価格と低い解約率を確保します。

地域分析

北米は2025年の世界収益の42.70%を創出しました。数十億米ドル規模の企業がクォータ達成を維持するためにAI搭載イネーブルメントを優先しています。Seismic単独で同地域に85社以上の年間経常収益(ARR)100万米ドル超の顧客を有しており、導入規模の大きさを浮き彫りにしています。クラウドの成熟度、ベンチャーキャピタル資金調達、ジェネレーティブAIへのエンタープライズの早期需要が北米のリードを維持しています。

アジア太平洋は2031年にかけて21.8%のCAGRで最も速く成長する地域であり、デジタルトランスフォーメーションへの政府インセンティブ、クラウド支出の急増、豊富なグリーンフィールド中小企業需要によって推進されています。Tata Steelの多言語イネーブルメントイニシアチブは、多様な言語とタイムゾーンにわたるトレーニングのスケール化における地域のイノベーションを強調しています。特にインドと東南アジアは、モバイルファーストのクラウドネイティブプラットフォームを採用することでレガシーツールを飛び越えています。

欧州の軌道は、厳格なプライバシー規制と切断の権利などの新興労働法によって形成されており、非同期型イネーブルメントの採用を促進しています。詳細なデータ主権管理とローカライズされた言語サポートを提供するベンダーが優位性を獲得します。一方、ラテンアメリカ、中東、アフリカは今日では小さなシェアに留まっていますが、多国籍企業が拡大し地域チャンピオンが販売業務を近代化するにつれて、長期的な上昇余地を示しています。

競合情勢

セールス・イネーブルメント・プラットフォーム市場は適度に集中しているものの、急速に統合が進んでいます。Seismicは年間収益3億7,500万米ドルを超え、買収とAI研究開発資金として5億米ドルのクレジットファシリティを確保しました。Vista EquityはSalesloftとDriftを合併させ、統合型収益オーケストレーションへの戦略的ピボットを示しました。

競合差別化は、ジェネレーティブAIモデルの深度、独自トレーニングデータ、イネーブルメントを収益に結び付ける組み込み分析に依存しています。Allego 8はAI搭載の生産性ツールを公開し、高度に規制された業種をターゲットにしました。一方、OutreachはSAPと提携してAI誘導型ワークフローをERP環境に組み込みました。

知的財産の申請はクリックストリームベースの関心予測とリアルタイム知識検索に集中しており、新規ベンダーの参入障壁を高めています。しかしながら、ローカライズされたサポートを必要とする未開拓のミッドマーケットセグメントと地域においてホワイトスペースが残存しています。ROIを定量化し、摩擦のない統合を提供し、業種固有のコンプライアンス機能を提供できるベンダーが、支出が引き締まる中でピアを凌駕するでしょう。[4]FoundHQ、「SalesloftはDriftを本当に買収したのではなく、合併した」、foundhq.com

セールス・イネーブルメント・プラットフォーム業界リーダー

Seismic Software Inc.

Highspot Inc.

Bigtincan Holdings Ltd.

Showpad NV

Salesloft Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SalesloftとDriftがVista Equity傘下で統合を完了し、単一の収益オーケストレーションプラットフォームを発表。

- 2025年6月:SeismicがPNC銀行から世界規模の拡大を推進するための5億米ドルのクレジットラインを確保。

- 2025年5月:AllegoがAI搭載のコーチングおよびコンテンツ生産性機能を持つAllego 8を展開。

- 2025年4月:OutreachがAI収益ワークフロープラットフォームとグローバルSAPパートナーシップを発表。

グローバルセールス・イネーブルメント・プラットフォーム市場レポートスコープ

セールスイネーブルメントとは、テクノロジーを活用して顧客の購買ジャーニー全体を通じてセールスパーソンおよびフロントラインセールスマネージャーに統合されたコンテンツ、トレーニング、コーチングサービスを提供することで、セールスの成果と生産性を向上させることを目的とした戦略的・機能横断的な規律です。

セールス・イネーブルメント・プラットフォーム市場は、コンポーネント(プラットフォームおよびサービス)、組織規模(大企業および中小企業)、導入形態(クラウドおよびオンプレミス)、エンドユーザー業種(BFSI、消費財・小売、IT・通信、メディア・エンターテインメント、ヘルスケア・ライフサイエンス、製造業)、地域別にセグメント化されています。

| プラットフォーム |

| サービス |

| 大企業 |

| 中小企業 |

| クラウドベース |

| オンプレミス |

| BFSI |

| 消費財・小売 |

| IT・通信 |

| メディア・エンターテインメント |

| ヘルスケア・ライフサイエンス |

| 製造業 |

| その他(エネルギー、公共部門など) |

| コンテンツ管理 |

| セールス・トレーニング・コーチング |

| 分析・レポーティング |

| ガイデッドセリング・プレイブック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | プラットフォーム | |

| サービス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 導入形態別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー業種別 | BFSI | |

| 消費財・小売 | ||

| IT・通信 | ||

| メディア・エンターテインメント | ||

| ヘルスケア・ライフサイエンス | ||

| 製造業 | ||

| その他(エネルギー、公共部門など) | ||

| 機能別 | コンテンツ管理 | |

| セールス・トレーニング・コーチング | ||

| 分析・レポーティング | ||

| ガイデッドセリング・プレイブック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

セールス・イネーブルメント・プラットフォーム市場の現在の規模は?

市場は2026年に50億4,000万米ドルに達しており、2031年までに123億5,000万米ドルに達すると予測されています。

最も成長が速い導入形態はどれですか?

クラウドベースの導入は2025年の収益シェアで82.18%をリードしており、2031年にかけて22.8%のCAGRで拡大しています。

なぜサービスはプラットフォーム収益よりも速く成長しているのですか?

企業はAIモデルチューニング、データ統合、変更管理において専門的な専門知識を必要としており、サービスは24.2%のCAGRで成長しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋はデジタルトランスフォーメーションの加速と中小企業のクラウド採用により21.8%のCAGRで前進しています。

予算制約はプラットフォーム採用にどのような影響を与えていますか?

SaaS合理化の圧力により、ベンダーはROIを証明することを迫られており、VerticeはソフトウェアインフレーションがI11.3%、未使用ライセンスが45.7%に上ると指摘しています。

主要ベンダーを差別化するものは何ですか?

ジェネレーティブAI機能の深度、独自のトレーニングデータ、業種固有のコンプライアンスモジュール、およびイネーブルメントを収益に結び付ける統合分析。

最終更新日: