カスタム処置パック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

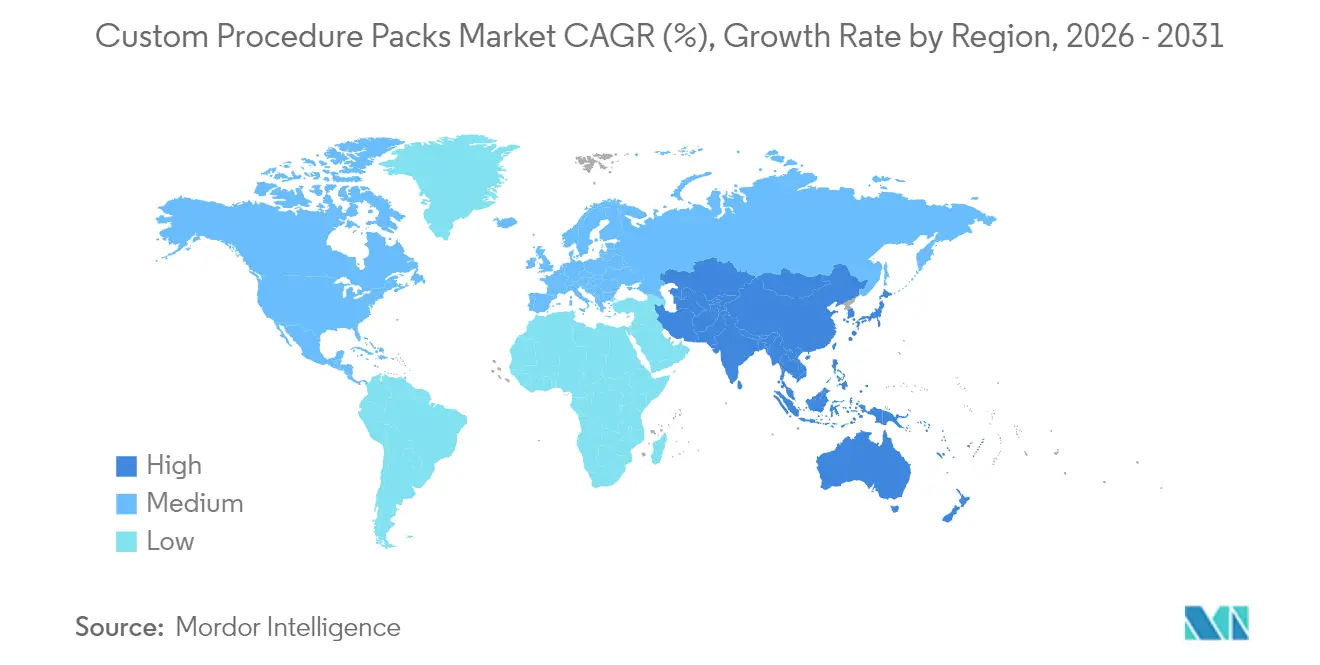

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

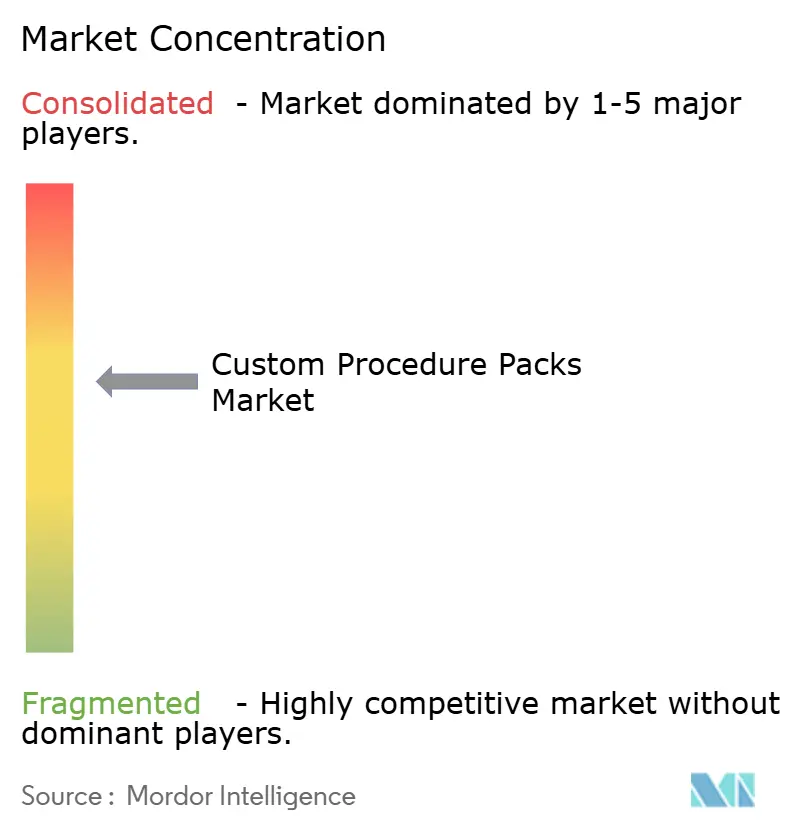

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタム処置パック市場分析

カスタム処置パック市場規模は、2025年の89億7,000万米ドルから2026年には94億3,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)5.14%で2031年までに121億2,000万米ドルに達すると予測されています。外科手術件数の増加、外来診療の普及拡大、医療用品の標準化に向けた病院レベルの圧力が需要を牽引する一方、スマートパックの革新と拡張現実(XR)トレーニングが製品差別化を促進しています。成長はさらに、米国における有利な診療報酬の変化やアジア太平洋地域の医療提供モデルへのプライベートエクイティ投資の増加によって支えられています。同時に、サステナビリティに関する規制要件と医療グレードポリマーのサプライチェーンの脆弱性が、メーカーが巧みに対処すべきコストおよびコンプライアンス上の複雑性をもたらしています。競争の激しさは中程度であり、少数の大手プレーヤーが主要地域を支配する一方、ニッチなイノベーターが高成長の脳神経外科および心臓病学サブセグメントを狙っています。

主要レポートのポイント

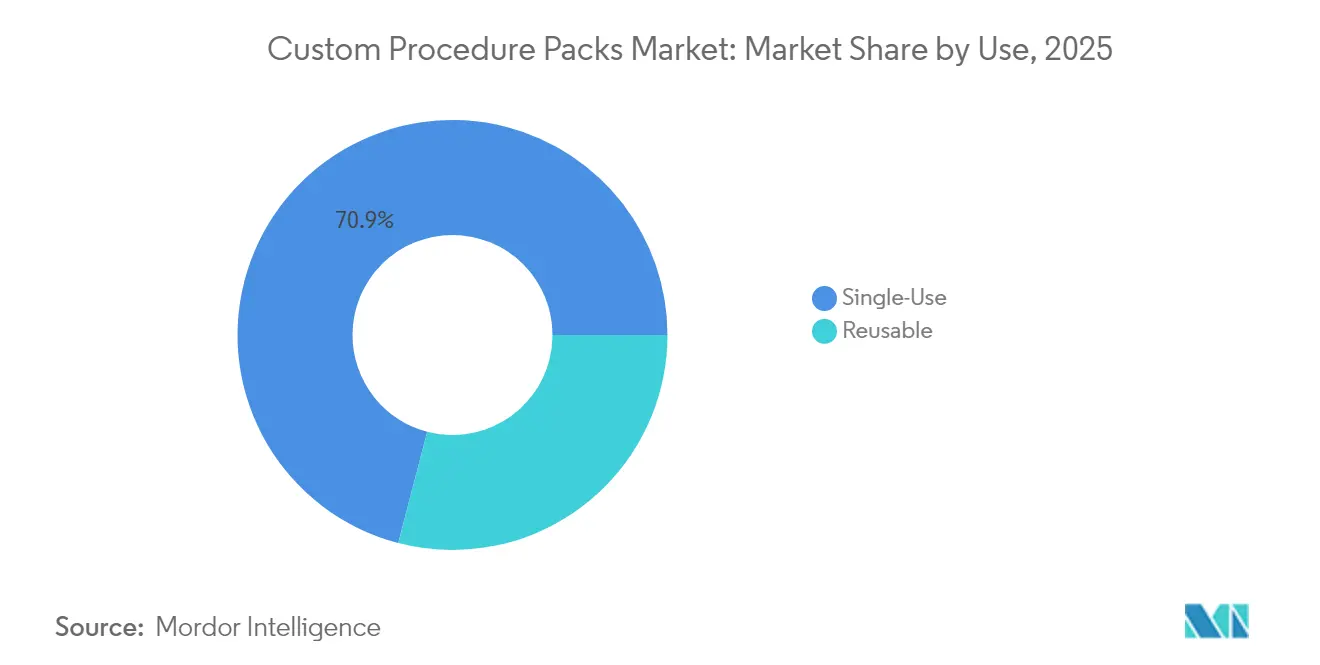

- 用途別では、単回使用パックが2025年のカスタム処置パック市場において70.94%のシェアを占めてトップとなり、再使用可能パックは2031年にかけて年平均成長率(CAGR)7.68%で拡大しています。

- 製品別では、一般外科パックが2025年の売上高の36.95%を占め、脳神経外科パックは2031年にかけてCAGR 10.56%で拡大すると予測されています。

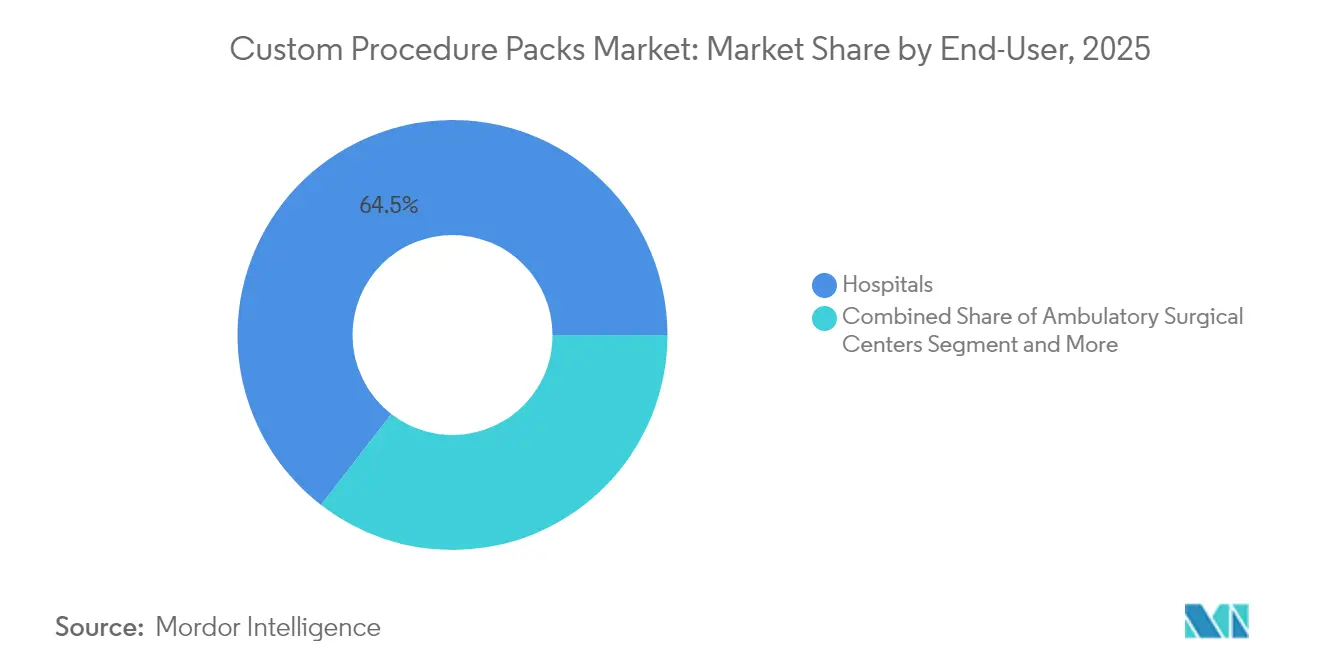

- エンドユーザー別では、病院が2025年の需要の64.52%を占め、外来手術センターは2031年にかけてCAGR 8.74%を記録すると予測されています。

- 地域別では、北米が2025年のカスタム処置パック市場シェアの39.85%を占め、アジア太平洋地域は2031年にかけてCAGR 9.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスタム処置パック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の増加 | +1.2% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 革新的ツールの開発・上市の進展 | +0.8% | 北米・欧州連合(EU)、アジア太平洋地域(APAC)への波及 | 長期(4年以上) |

| 医療関連感染(HAI)抑制に向けた単回使用滅菌用品へのシフト | +0.9% | 先進国市場を中心としたグローバル市場 | 短期(2年以内) |

| 処置標準化によるコスト削減を目指す病院の取り組み | +1.1% | 北米・EU中核市場 | 中期(2〜4年) |

| リアルタイムトレーサビリティのためのRFID・IoT対応スマートパック | +0.6% | 北米、EUおよびアジア太平洋地域での早期導入 | 長期(4年以上) |

| 専門パック向け外来手術センターの設備投資(CAPEX)急増 | +0.7% | 北米、先進アジア太平洋市場への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

世界的な外科手術件数の持続的な増加がカスタム処置パック市場を下支えしており、外来手術センター(ASC)は2034年までに4,400万件の処置を担うと予測され、2024年比で21%増加する見込みです。高齢化の進展により、整形外科、心臓病学、脳神経外科への介入需要が高まっており、これらはいずれも回転時間を短縮するための既製滅菌キットに依存しています。政策面でも追い風が吹いており、米国の医療保険・メディケイドサービスセンター(CMS)は2026年に向けてASC対象処置リストに276件の新たな処置を追加し、専門パックの対象市場を直接拡大しています。ASCルートでの外来全肩関節形成術は入院設定と比較して1件あたり3,614〜5,594米ドルのコスト削減をもたらすことが示されており、医療提供者が標準化キットを好む経済的インセンティブが強化されています。並行して、日帰り手術プロトコルに対する外科医の習熟度の向上により、より複雑な症例がASCへ移行し、中期的な件数成長が持続すると見込まれます。

革新的ツールの開発・上市の進展

イノベーションの波がキット構成を再調整しています。Johnson & Johnsonは、専門的な使い捨て品を必要とする心臓病学デバイスに対し、1,480億7,000万米ドルのメドテック戦略投資のうち313億5,000万米ドルを充当しており、カスタムパックへの需要を増幅させています。脳神経外科は注目すべきフロンティアであり、ロボットプラットフォームが手術時間を短縮し、付属使い捨て品をバンドルした機器対応滅菌パックの市場を開拓しています。拡張現実(XR)トレーニングおよびテレプロクタリングが手術室のワークフローを再形成しており、没入型機器に適したケーブル、センサーマウント、保護ドレープを含むパックへの需要を生み出しています。継続的なイノベーションにより、パックメーカーは在庫管理単位(SKU)を迅速に刷新することを余儀なくされ、設定可能な組立ラインとアジャイルなサプライネットワークの戦略的価値が高まっています。

医療関連感染(HAI)抑制に向けた単回使用滅菌用品へのシフト

感染予防の目標は妥協を許しません。2025年の米国疾病管理予防センター(CDC)による汚染超音波ゲルに関する警告は、侵襲的処置において再使用可能品が依然としてもたらすリスクを浮き彫りにしています[1]CDC、「警告:経皮的処置には滅菌済み超音波ゲルのみを使用すること」、cdc.gov。米国食品医薬品局(FDA)は気化過酸化水素を滅菌代替手段として認定していますが、設備投資の制約から広範な転換は限られており、病院は既製滅菌済み単回使用パックへと向かっています。コストモデリングによれば、処置パックが再処理エラーを排除することで、病院は術後感染治療費を大幅に削減できることが示されており、使い捨て品の魅力が強化されています。環境目標との緊張関係は続いていますが、完全な滅菌コストと再入院ペナルティを含めたライフサイクル分析では、単回使用キットを支持する結果が増えています。

処置標準化によるコスト削減を目指す病院の取り組み

世界中の病院が、価値に基づく診療報酬の下での利益率圧縮を緩和するために購買体制を見直しています。研究によれば、外科医に器具コストを教育することで1件あたり17%の削減が達成され、エネルギーデバイスの代替が節約の大部分を占めています。Cardinal HealthのWaveMark分析によれば、カード最適化が不十分な場合、外科用消耗品の無駄が処置コストの50%を超えることがあり、米国全体で年間200万ポンドの廃棄消耗品に相当します[2]Cardinal Health、「処置カード最適化のベストプラクティス」、cardinalhealth.com。大腸外科における術後回復強化プログラムは、患者1人あたりの直接コストを7,129米ドル削減し、在院日数を短縮しており、これらの成果はキット標準化の強化によって実現されています。これらのデータは、標準化されたパックが病院の臨床・財務ベンチマーク達成のためのターンキーレバーであることを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パック内の不良品または冗長デバイスの存在 | -0.4% | コスト感応度の高い市場でより大きな影響を持つグローバル市場 | 短期(2年以内) |

| 規制コンプライアンスの強化とリコールリスク | -0.6% | 北米・EU、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 単回使用プラスチックに対するサステナビリティ圧力 | -0.3% | EU中核市場、北米および先進アジア太平洋地域への波及 | 長期(4年以上) |

| 医療グレードポリマーのサプライチェーンの脆弱性 | -0.5% | 輸入依存地域で深刻な影響を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パック内の不良品または冗長デバイスの存在

品質上の問題は信頼を損ないます。FDAによるAlcon Custom Pak 57,352ユニットのクラスIIリコール(カニューレの欠陥)は、キットが術中に不具合を起こした場合の業務上の混乱を浮き彫りにしています[3]FDA、「クラス2デバイスリコール Alcon Custom Pak」、accessdata.fda.gov。冗長性も別の問題であり、病院は年間推定200万ポンドの未使用品を廃棄しており、その大部分は外科医の好みと合致していない汎用パック構成の結果です。コスト分析によれば、消耗品費用が総症例費用の半分以上を占めており、デバイスの重複は利益率を大きく損ないます。変動性研究では、外科医間のコスト分散の最大38.2%が消耗品使用の違いに起因するとされており、より厳密なカスタマイズの必要性を強調しています。自動設定エンジンが成熟するまでは、懐疑的な購買担当者が採用を抑制し、カスタム処置パック市場の近期拡大を抑える可能性があります。

規制コンプライアンスの強化とリコールリスク

規制のハードルは高まっています。2026年2月以降、メーカーはISO 13485:2016に整合したFDA品質マネジメントシステム規制に準拠する必要があり、ゆりかごから墓場までのリスク管理と文書化の負担が生じます。リコールの頻度はすでに増加傾向にあり、2025年5月だけでもFDAはステープルライン、輸液ポンプ、滅菌キットに対して措置を講じています。2023〜24年に345件の外科パックを対象としたクラスIリコールは、単一コンポーネントサプライヤーのミスがマルチベンダー組立品全体に波及することを示しています。コンプライアンス投資は固定費を引き上げ、小規模参入者を締め出し、新規製品の市場投入時間を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:単回使用の優位性が市場の進化を牽引

単回使用キットは2025年のカスタム処置パック市場において70.94%を占め、広範な感染管理プロトコルと手術室(OR)効率化の要請を反映しています。医療提供者は、再処理の手間を最小化し残留バイオバーデンリスクを排除する、滅菌済みで廃棄可能なセットを高く評価しています。再使用可能品のカスタム処置パック市場規模も急速に拡大しており、大規模システムがサイクル数を確認するデジタルトラッキングと組み合わせた滅菌ハブを試験導入していることを背景に、CAGR 7.68%の予測に支えられています。再処理経路の検証に関するFDAの最新ガイダンスがコンプライアンスのハードルを下げ、予算制約のある施設の関心を触媒しています。環境スチュワードシッププログラムがさらに一部の欧州バイヤーを再使用可能テキスタイルおよび耐久性トレイへと傾けていますが、中央滅菌設備のアップグレードコストが依然として制約要因となっています。予測期間中、病院は二重経路を運用し、高度急性期または時間的制約のある専門科には使い捨て品を充て、症例件数の集中が設備投資を正当化する場合には再使用可能パックを展開すると予想されます。

再使用可能品の採用は、サイクル耐性素材と高圧蒸気滅菌(オートクレーブ)暴露を記録する組み込みRFIDチップの革新と並行して進んでおり、滅菌保証レベルを満たしながら分析ダッシュボードにデータを供給しています。この軸で競合するベンダーはハイブリッドパックポートフォリオを提供することが多く、調達チームに臨床・経済・サステナビリティの成果をバランスさせるレバーを与えています。新興クラウドプラットフォームは洗浄消毒器の性能データをOR スケジューリングと統合し、器具セットのジャストインタイム配送を可能にして在庫の滞留を削減しています。こうした発展により、再使用可能パックはカスタム処置パック市場における単回使用の優位性を全面的に置き換えるものではなく、信頼できる補完的存在として確立されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

製品別:脳神経外科パックがイノベーションの最前線をリード

一般外科構成品は2025年に36.95%という最大シェアを維持しており、あらゆる医療環境で実施される高件数の腹腔鏡下および開腹手術に支えられています。しかし脳神経外科パックは明確な成長のペースセッターであり、ロボットプラットフォームが外科医の受容を得て拡張現実(XR)オーバーレイが低侵襲頭蓋手術の可視化を向上させる中、CAGR 10.56%で急速に拡大しています。脳神経外科使い捨て品のカスタム処置パック市場規模は、専門ドレープ、マイクロ器具、統合灌流ラインへの需要に牽引され、2031年までに2倍以上に拡大すると予測されています。心臓血管および整形外科パックも外来移行トレンドに乗っており、特に全肩関節形成術がASC手術室での迅速な回転に向けた心胸郭トレイメーカーのカスタマイズを促しています。

パックベンダーは亜専門科のニーズに合わせてポートフォリオをセグメント化しており、血管内手術向けの止血剤、脊椎向けのナビゲーションセンサーポーチ、眼科症例向けの粘弾性インジェクターなどが含まれます。眼科領域でのFDAリコールにより先端部の完全性への精査が高まり、サプライヤーはより厳格なインライン検査への投資を余儀なくされています。競争上の差別化は、外科医主導のカスタマイズポータルにますます依存するようになっており、ドラッグアンドドロップによるコンポーネント選択が設計から納品までのリードタイムを短縮し、カスタム処置パック市場の高マージン専門ニッチにおける顧客ロイヤルティを強固にしています。

エンドユーザー別:外来センターが市場変革を牽引

病院は64.52%のシェアを持ち、幅広い症例ミックスと定着したグループ購買契約により需要の中核を担い続けています。しかし、カスタム処置パック市場のシェア構成は、支払者のインセンティブと患者の日帰り退院への選好を背景にASCが拡大するにつれて変化しており、2031年にかけてCAGR 8.74%が見込まれています。専門整形外科センターはこのトレンドを体現しており、器具の受け渡しを効率化しOR回転時間を短縮する関節置換パックをバンドルしています。2026年にASC対象処置を276件追加するCMSの政策変更が診療報酬の障壁を取り除き、従来は入院設定を必要としていたより複雑な手術の幅広いスレートを解放しています。

クリニックはより小さなシェアを占め、限られた使い捨て品を含むコンパクトなパックに依存する皮膚科および消化器科の処置に集中しています。しかしここでも、遠隔内視鏡検査や外来経カテーテル処置がキットの複雑性を拡大しています。全体として、病院・ASC・クリニックのワークフローに合わせた階層型パックカタログを提供するベンダーは、チャネルを超えたロイヤルティを獲得し、特定の医療環境における変動性に対するバッファーを持ちます。このマルチサイト戦略は、カスタム処置パック市場における持続可能な成長の礎として台頭しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のカスタム処置パック市場シェアの39.85%でトップに立ち、先進的な診療報酬体制と密な外来ネットワークに支えられています。2025年のCMSによる外来支払い2.9%引き上げとASC対象処置リストの拡大は、ユニット需要を直接拡大しています。それでもサプライチェーンの問題は続いており、医療提供者の経営幹部の93%が繰り返す供給不足を挙げ、並行調達と安全在庫の積み増しを促しています。2026年のFDA品質マネジメントシステム規制はコンプライアンスコストを引き上げますが、グローバルなISO 13485規格との整合により輸出見通しを強化するはずです。中期的には、主要統合デリバリーネットワーク(IDN)におけるデジタルトレーサビリティの試験導入が標準的な慣行へと移行し、テクノロジー対応パックサプライヤーのファーストムーバー優位性を確固たるものにすると期待されています。

アジア太平洋地域は最も成長の速い地域であり、人口の多い国々での病院建設ブームと外科手術普及率の上昇を背景に、2031年にかけてCAGR 9.12%を記録しています。医療保険適用範囲を拡大する政府プログラムと積極的なプライベートエクイティ活動が、複雑な処置に対応した高度急性期外科センターへの資本を流入させています。同地域は病院サプライチェーンにおけるインダストリー4.0の早期採用者でもあり、IoTと分析ツールの統合後にコラボレーション指標が61.3%向上しており、電子データ交換が可能なアジャイルなパックベンダーに有利な状況です。中国、インド、東南アジアの医薬品受託製造機関(CDMO)はコスト効率の高い組立能力を提供しており、欧米のOEMがデュアルソーシングを行いポリマー不足リスクを軽減することを可能にしています。

欧州は規制の調和が進む中で安定した需要を維持しています。包装・包装廃棄物規制2025/40が素材革新とリサイクルループを促進し、メーカーは2030年までに接触感応性でありながらリサイクル可能なソリューションを提供するという課題に直面しています。EU医療機器規則の改正により早期の供給途絶アラートが義務付けられ、病院の調達可視性が向上し、直前のパック代替が減少しています。ドイツおよびオランダの産業クラスターは閉ループ回収システムを試験導入しており、回収されたポリプロピレンを非滅菌コンポーネントに再利用し、単回使用の安全性と循環経済の要請を両立させる道筋を示しています。これらのダイナミクスは総じて、欧州を持続可能な製品設計の実験室として位置づけており、その知見は後に他の成熟市場へと波及する可能性があります。

規制環境

カスタムプロシージャパックは、医療機器の基本的な品質・トレーサビリティ制度の下で運用されており、品質システムの整合性強化と市販後の監視強化により、文書化とサプライヤー管理への期待が高まっている。米国では、FDAが2024年2月に品質システム規制をISO 13485:2016と整合させる改正を最終確定し、品質マネジメントシステム規制(QMSR)を通じて実施することとなった。レポートの内容では、2026年2月から運用移行のスケジュールが始まることが示されている。これにより、複数部品からなるキット全体にわたるリスクマネジメント、クレーム対応、CAPAへの重視が高まり、リコールの影響がサプライチェーン全体に及ぶ中で、部品レベルの不具合がパック組立業者に与える影響が大きくなる可能性がある。

欧州では、システムおよびプロシージャパックは規則(EU)2017/745(MDR)の対象であり、構成部品の相互適合性を検証し、必要な情報を使用者に提供する第22条の義務が含まれる。EUの枠組みはまた、UDIおよびデータベース要件の強化を支えており、システムおよびプロシージャパックへのUDI適用を対象とするMDCGガイダンスや、EUDAMED関連の登録(アクターおよびデバイス/UDIモジュール)が、パック製造業者およびパック統合業者による識別と市場アクセスの管理方法を形作っている。材料面では、レポートで言及されている包装・包装廃棄物規則2025/40が、特に単回使用構成において包装選定とラベリングにさらなるコンプライアンス層を追加している。

競争環境

カスタム処置パック市場は中程度に集約されています。Medline Industries、Cardinal Health、Owens & Minorはグローバルな物流基盤と受託製造を活用し、グループ購買機関との複数年契約を確保しています。Cardinal Healthは2024会計年度の売上高を11%増の2,268億米ドルに伸ばし、Specialty Networksの12億米ドルの買収によって医師オフィスでの調剤浸透を深め、より広範なパックカスタマイズ戦略と整合させています。規模の優位性により、これらのリーダー企業は樹脂サプライヤーに対する価格交渉力と、小規模競合他社がしばしば外部委託する気化過酸化水素チャンバーなどの高コスト滅菌モダリティへのアクセスを享受しています。

技術投資が主要な差別化要因です。大手プレーヤーはコンポーネントレベルでRFIDタグを組み込み、病院サプライチェーンチーム向けのリアルタイム消費ダッシュボードを実現し、粘着性の高いサービスとしてのソフトウェア(SaaS)収益を生み出しています。中堅の専門企業は、CAGR 10.85%がプレミアム価格設定を可能にする脳神経外科などの高成長ニッチに注力しています。複数の欧州企業はポリ乳酸(PLA)ブレンドから作られた生分解性トレイに賭け、EU のリサイクル可能性規制を先取りしようとしています。2026年のFDA品質規則が文書化の厳格さを課すことで、資本力の乏しい競合他社を圧迫しつつ、成熟した品質システムを持つ企業を優遇するため、競争圧力は激化するでしょう。並行して、OEMは外科医にコンフィギュレーターツールを提供するeコマースポータルを試験導入しており、重い直販オーバーヘッドなしに対象顧客を拡大しています。これらの動きは総じて、カスタム処置パック市場において業界が純粋な使い捨て品製造からデジタル対応・サステナビリティ意識の高いソリューション提供へと移行しつつあることを示しています。

カスタム処置パック業界リーダー

PrionTex

Medline Industries Inc

Molnlycke Health Care AB

Cardinal Health Inc

Owens & Minor Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会として、設計履歴、サプライヤー管理、UDI対応のトレーサビリティを標準化するパック組立業者が、米国および欧州における品質要件の強化による混乱を軽減できるという、コンプライアンス主導の差別化がある。ISO 13485:2016に整合したFDAのQMSRへの移行と、EU MDR第22条の適合性検証義務は、部品の相互交換性、滅菌検証、ラベリングの正確性を文書化するパック構成の価値を高めている。レポートの内容では、リアルタイムトレーサビリティのためのRFIDおよびIoT対応スマートパック、病院のプロシージャカード最適化プログラム、Cardinal Health WaveMarkなどの分析プラットフォームが、パック構成を使用状況分析や廃棄物削減に結びつける実用的な推進要因として挙げられている。

滅菌および包装に関する制約は、能力拡大、ニアショア組立の強化、または残留物・排出要件を満たしつつスループットを改善する包装再設計が可能な製造業者にさらなる機会を生み出している。2026年5月、Owens & Minorは、プロシージャキットの生産能力を倍増させるよう設計された自動包装システムを備えた、ホンジュラス・ビジャヌエバの主力キッティング施設を発表し、北米需要ルートに近い拡張可能な組立への積極的な投資を示した。2026年5月、ISO 10993-7の第3版が発行され、エチレンオキシド残留評価に関する更新されたリスクベースの要件が導入され、キット製造業者に対して毒性学的リスク評価の強化と、製品設計および変更管理に沿った材料・包装選定の整合を促している。これらの動きは、キッティング、包装エンジニアリング、認証済み滅菌経路を組み合わせた垂直統合型企業の機会を強化しており、特に脳神経外科や外来手術センター主導の手技移行がレポートの中で顕著に取り上げられている。

最近の業界動向

- 2026年5月:Owens & Minorは、医療プロシージャキットの生産能力を倍増させるよう設計された自動包装システムを組み込んだ、ホンジュラス・ビジャヌエバの主力キッティング施設を発表した。ニアショアでのスループット増加は、北米顧客に対するサービスレベルとリードタイム性能を支えつつ、より長く脆弱なグローバル物流ルートへの依存を減らす。これはまた、他のパック組立業者に対し、キッティング拠点における自動化と地域的な冗長性を確保するよう競争圧力を高めている。

- 2025年10月:Sterisets International Groupは、ポルトガルのMediremおよびEstereobatoを買収し、カスタムメイドの医療セットおよびパックの生産能力を1,000平方メートル追加した。この買収により、Sterisetsの欧州における製造規模が拡大し、カスタムパックプログラムに対する幅広い顧客対応力を支える。これは、サプライヤーがコンプライアンスと物流の複雑性を管理するために能力と地域生産を求める中で、業界の統合が続いていることを反映している。

- 2025年4月:Lohmann & Rauscher Groupは、英国のカスタムプロシージャパック製造業者Unisurge International Ltdを買収し、英国の病院顧客へのアクセスを深めた。Unisurgeの統合により、L&Rのプロシージャパック能力が拡大し、標準化された即使用可能な滅菌キットを求める医療システムに対する位置付けが強化される。この買収は、地域のパック専門企業が、より大規模な医療技術サプライヤーにとって戦略的資産としての役割を果たすことも示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、定義された臨床手技に必要な使い捨て消耗品をまとめた、即使用可能な事前組立済み滅菌パックを対象としており、スタッフが1つのパックを開けるだけで、部品の選定や数量確認の手間を減らして滅菌野を準備できるようにするものである。

対象外:資本設備、再利用可能な器具、およびバンドル化されたカスタムパック構成外で単独販売される消耗品は含まれない。

セグメンテーション概要

- 用途別

- 単回使用

- 再使用可能

- 製品別

- 心臓血管外科パック

- 美容外科パック

- 一般外科パック

- 整形外科パック

- 脳神経外科パック

- 眼科手術パック

- その他専門パック

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、プロシージャパックが病院の購買および滅菌供給ワークフローの中でどのような位置づけにあるかを把握することから始まり、その後、手術件数や外来シフトとの関連付けを行う。基礎的な文脈のために、CDCの医療統計、OECDの医療費および病院指標、米国FDAの医療機器ガイダンス更新、WHOの医療システムデータ、医療用ディスポーザブル製品の基本的な輸出入状況を示す貿易データポータルなど、公的な参照資料を利用した。

その後、年次報告書、投資家向け資料、プレスリリースを確認し、価格や供給可能性に影響を与えうるポートフォリオ構成、製造拠点の変化、流通チャネルの動向を把握した。企業財務およびニュースの有料サブスクリプションを利用して、報告された収益動向や主要イベントの時期を照合し、包装および滅菌バリア技術の革新テーマを特定するために特許データベースも参照した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的資料も確認した。

一次インタビューおよび調査

一次調査では、病院および外来手術センターがカスタムパックをどのように定義しているか、手技の種類ごとに通常どのような品目が組み込まれているか、そして材料コストや標準化の取り組みに応じて価格がどのように変化するかを確認することに重点を置いた。主要地域全体の製造業者、流通業者、臨床供給関係者と対話を行い、モデルを最終化する前にデスクリサーチによる仮定を修正・再確認できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | CXO:18% | アジア太平洋:43% |

| 中堅層:45% | 機能/事業部門リーダー:40% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:18% | マネージャー:42% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウンの需要プールから構築されており、手技件数と診療現場の構成比を用いて、各地域におけるバンドル化パックへの対象支出を再構築し、その後、インタビューで確認されたパック使用パターンによって分割する。総額を現実的な水準に保つため、代表的な病院および外来センターにおけるサンプル平均販売価格と想定パックスループットを用いた選択的なボトムアップ検証で裏付け、続いて利用状況および購買行動に関するチャネル確認を行う。

モデルへの入力には、地域別の全体的な外科手技件数、外来施設への手技移行の割合、手技種類ごとの平均パック消費量(単一パック対複数パック)、滅菌ディスポーザブル製品の価格推移、およびピックリストをカスタムパックに転換する標準化プログラムの進展速度が含まれる。予測に際しては、手技件数の増加、診療現場の変化、価格上昇に関するシナリオ分析を行い、単発的な事象が異常なスパイクを生じさせた場合には、単純な傾向ロジックで結果を平滑化する。地域データが不十分な場合には、病院入院動向や人員配置の制約などの代替指標を用いてギャップを補完し、その後、フォローアップ検証によって想定されるパック普及率を精緻化する。

データ検証と更新サイクル

検証は、モデル化された支出が、手技件数の傾向、病院予算の方向性、主要消耗品カテゴリーにおける報告された不足または正常化といった独立した指標と整合しているかを確認することによって行われる。大きな差異が見られた場合は調査を行い、1つのデータポイントがモデル全体を左右しないよう、二次レビューを経た上でのみ仮定を調整する。レポートは毎年更新され、滅菌包装に影響を与える規制変更や重大な供給混乱など、重要な事象が発生した場合には中間更新を行う。提供前には最終レビューを実施し、最新の公的指標とインタビューでのフィードバックが数値に反映されるようにする。

Mordor Intelligenceのカスタムプロシージャパック市場規模と他の公表推計との比較

カスタムプロシージャパックに関する公表推計は、同じ最終用途を記述している場合でも異なることがある。これは、各発行者がパックとして認められる範囲や、隣接する外科用キット収益をどの程度含めるかについて異なる境界を設定しているためである。また、当年価格を契約価格パターンではなくリスト価格から仮定する場合や、手技成長を診療現場の移行に結び付けず単一の成長率で投影する場合にも差異が生じる。

手術件数指標、外来センター拡大の兆候、サプライ関係者からのパック導入に関するフィードバックが、Mordor Intelligenceの2025年市場規模を明確に定義された需要プールに結び付けるための検証手段となっている。その結果、他の公表数値の中には、これより高いものも低いものもある。実際には、主なギャップの要因は、範囲の混在(プロシージャパック対より広範な外科用キット)、通貨換算のタイミング、そしてモデルがインタビューで支持される以上に外来診療への普及を速く仮定しているかどうかである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.97 B (2025) | |

| グローバルコンサルティング会社A | USD 8.22 B (2025) | パック使用について狭い見方を採用し、外来診療における普及率をより保守的に適用しているため、短期的な手技当たりの想定使用量が低くなる。 |

| 業界出版社B | USD 8.81 B (2025) | コアとなるパックの範囲は概ね同様であるが、より広範な国別カバレッジと滅菌ディスポーザブル製品の価格上昇に関する異なる仮定に依拠しており、2025年の収益総額が変動する。 |

総じて見ると、この差異は主に、手技からパックへの転換率の設定方法、および価格が契約から当年へどのように反映されるかによって説明される。当社のアプローチは、総額を手技件数、診療現場の構成比、明確なパック定義にまで遡って検証できるため追跡可能であり、新たなデータが公表された際にも同じ手順を繰り返すことができる。

レポートで回答される主要な質問

2026年から2031年にかけてのカスタム処置パック市場の予測成長率はどのくらいですか?

市場はCAGR 5.14%を記録し、2026年の94億3,000万米ドルから2031年には121億2,000万米ドルへと成長する見込みです。

最も急速に拡大しているエンドユーザーセグメントはどこですか?

外来手術センターが予測CAGR 8.74%でトップであり、診療報酬の均等化と患者の利便性が外来移行を加速させています。

現在の需要における単回使用パックの重要性はどの程度ですか?

単回使用構成品は感染管理の優先事項と再処理ニーズの低減により、2025年の需要量の70.94%を占めています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は医療インフラへの投資と外科手術アクセスの拡大に牽引され、2031年にかけてCAGR 9.12%を達成する軌道にあります。

市場拡大に影響を与える最大の促進要因は何ですか?

外科手術件数のグローバルな増加、特に外来環境における増加が最も強力な加速要因であり、予測CAGRに推定1.2パーセントポイントを加算しています。

最終更新日: