世界のプロシージャートレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.96 十億米ドル |

| 市場規模 (2031) | 41.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

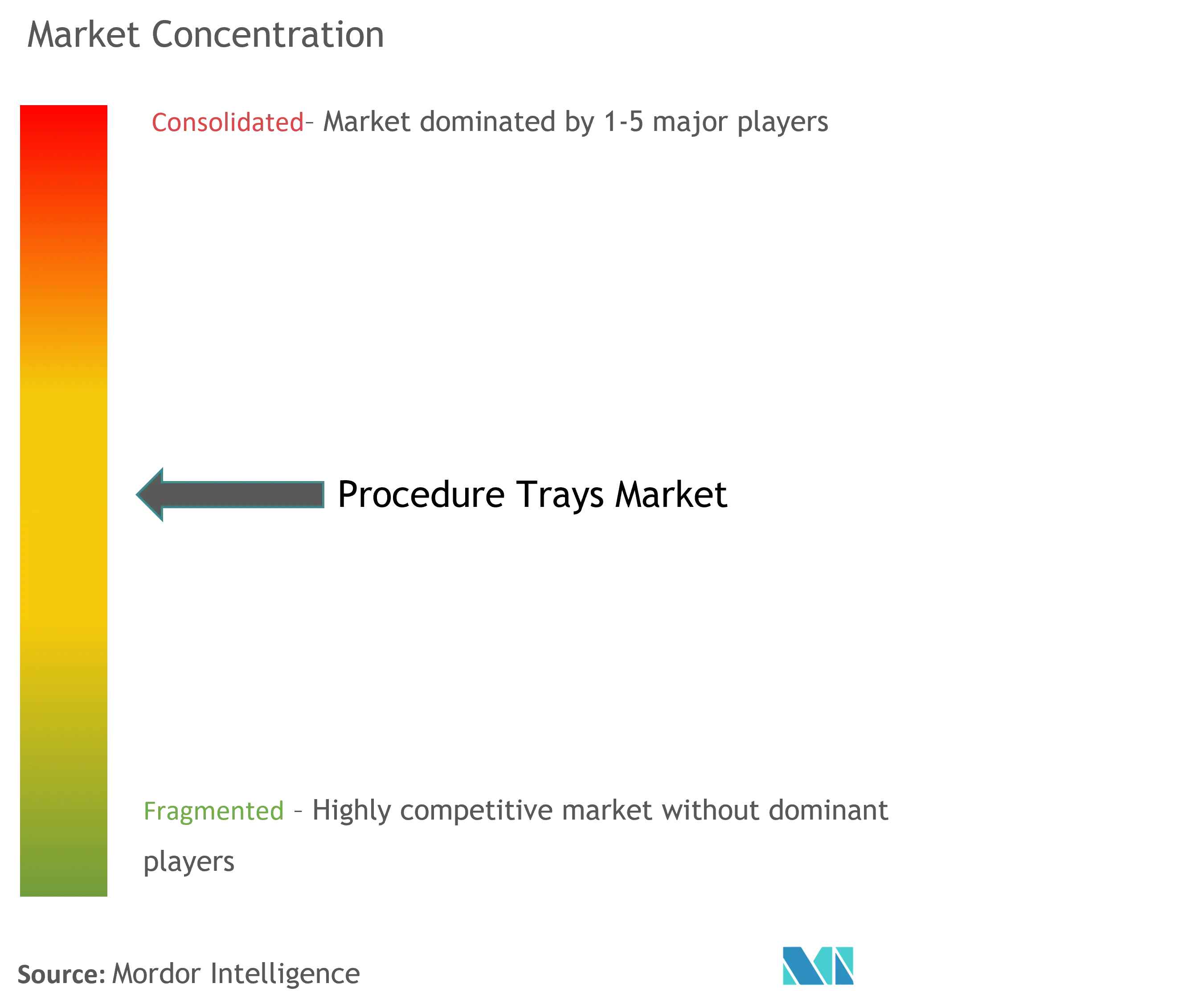

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のプロシージャートレイ市場分析

プロシージャートレイ市場規模は、2025年の237億9,000万米ドルから2026年には259億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.03%で2031年までに418億2,000万米ドルに達すると予測されています。この成長予測は、手術室の物流を合理化し、支出を抑制し、感染管理基準を遵守するという医療システムの優先事項に基づいています。低侵襲手術および日帰り手術件数の増加、ベンダー管理在庫プログラムの急速な普及、AI対応構成ソフトウェアの導入が相まって、標準化されたカスタムプロシージャートレイの採用が加速しています。コスト圧力により使い捨てキットの魅力が高まる一方、欧州における持続可能性に関する規制や世界的なエチレンオキサイド排出規制の強化により、サプライヤーは包装の再設計を迫られています。買収、ポートフォリオ統合、デジタルサプライチェーンの可視化への投資を特徴とする競争の激化も、市場の勢いを支えています。

主要レポートのポイント

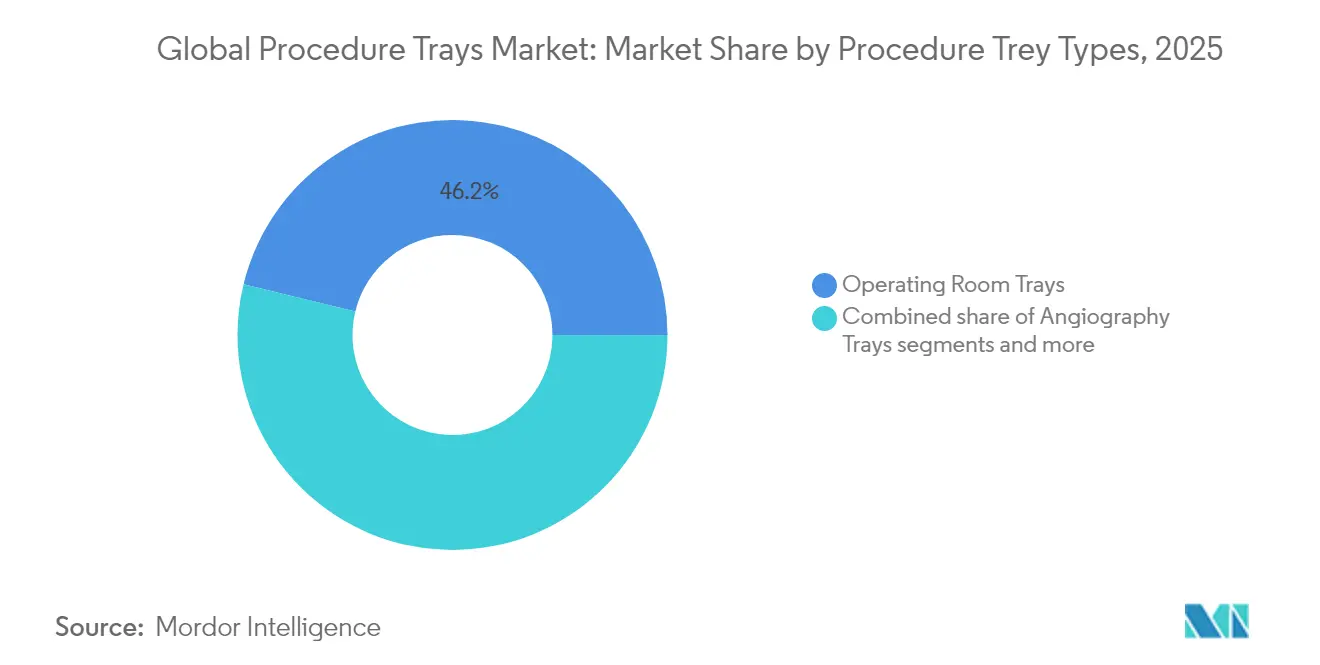

- プロシージャートレイタイプ別では、手術室プロシージャートレイが2025年のプロシージャートレイ市場シェアの46.21%を占めてトップとなりました。

- 麻酔トレイは、プロシージャートレイ市場規模において2031年までに最高の年平均成長率(CAGR)10.54%を記録すると予測されています。

- エンドユーザー別では、病院が2025年のプロシージャートレイ市場シェアの53.10%を占め、外来手術センターは2031年までに年平均成長率(CAGR)10.78%で拡大する見込みです。

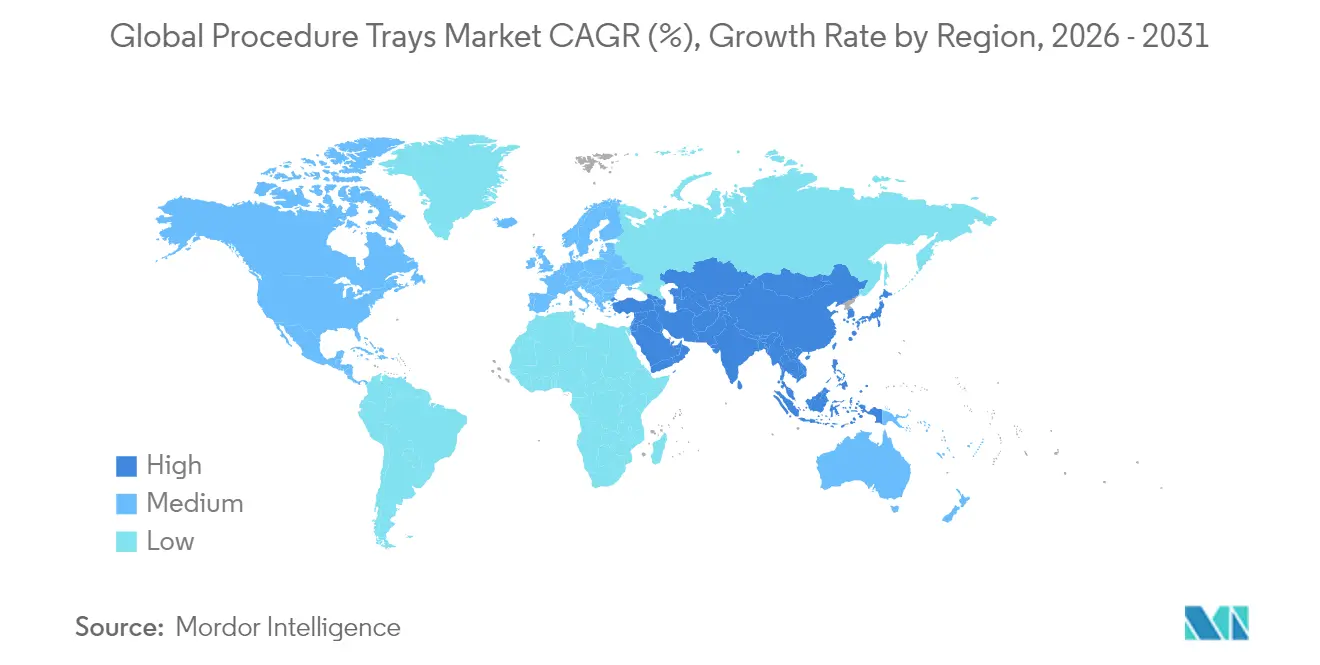

- 地域別では、北米が2025年に37.95%の収益シェアを保持しており、アジア太平洋は2031年までに年平均成長率(CAGR)11.02%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプロシージャートレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術および日帰り手術件数の増加 | +2.1% | 北米とアジア太平洋が採用をリードする世界全体 | 中期(2〜4年) |

| 単回使用カスタムプロシージャートレイに向けた病院のコスト抑制推進 | +1.8% | 北米と欧州で特に顕著な世界全体 | 短期(2年以内) |

| 世界的な手術部位感染(SSI)基準の厳格化 | +1.5% | 世界保健機関(WHO)のガイドラインと規制機関が主導する世界全体 | 長期(4年以上) |

| 統合デリバリーネットワーク(IDN)におけるベンダー管理在庫(VMI)の採用 | +1.3% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用したトレイ最適化ソフトウェアの急増 | +1.0% | 北米と欧州が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| ライフサイクル評価済みキットを優遇する持続可能性に関する規制 | +0.8% | 欧州がリード、北米とアジア太平洋が段階的に採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術および日帰り手術件数の増加

外来手術センターは2024年から2034年にかけて手術件数を21%増加させると予測されており、この変化により、迅速な部屋の回転に対応した軽量の単一患者用キットへの需要が高まっています[1]出典:StockTitan Market News、「StrykerがInari Medicalの買収を完了」、stocktitan.net 。米国医療保険・メディケイドサービスセンター(CMS)はすでに2026年向けに外来手術センターの対象手術リストに547の新コードを追加し、外来手術の臨床範囲を拡大しています。外来手術センターは病院外来部門と比較して144%低いコストで手術を実施しているため、支払者と患者は引き続き選択的手術を入院設定から移行させています。メーカーは現在、滅菌性を維持しながらも構成部品数を削減したコンパクトなプロシージャートレイを提供しており、セットアップ時間を短縮してより多くの症例に対応できるようにしています。この傾向は、外来麻酔が目的に合った気道管理、神経ブロック、モニタリング用品を必要とするため、麻酔トレイプロバイダーにとって特に有益です。内視鏡、関節鏡、経皮的心血管インターベンションの継続的な増加が、手術特化型セットへの需要をさらに高めています。

単回使用カスタムプロシージャートレイに向けた病院のコスト抑制推進

医療提供者は、財務的な圧力の高まりと滅菌処理における慢性的なボトルネックへの直接的な対応として、単回使用カスタムプロシージャートレイを採用しています。大規模病院は毎年少なくとも1,500万米ドル相当の未使用手術用品を廃棄しており、開封された物品の27%は患者に使用されることなく廃棄されています。Cardinal Healthの内部分析によると、手術カードの誤りが年間手術用品予算の3〜5%を無駄にしており、大規模施設ではこれが300万米ドル以上の回避可能なコストとなる一方、わずか7枚の手術カードを更新するだけで年間6万8,000米ドル以上の節約が可能です。単回使用キットへの移行により再処理費用が不要となり、汚染リスクが低下します。CensisAI²を使用している病院では、スタッフを増員することなく毎月20%多くのトレイを処理しています。グループ購買組織(GPO)は、使い捨てオプションを財務的に実現可能にする一括契約を交渉することで採用を加速させています。手術室ワークフロー最適化のための人工知能ソリューションがその効果をさらに高めており、導入により効率改善と廃棄削減によって手術室1室あたり年間50万米ドルの節約が実現しています。労働コストが高く、滅菌に関する規制要件が厳しい北米において、経済的なメリットが最も大きくなっています。

世界的な手術部位感染(SSI)基準の厳格化

世界保健機関(WHO)の根拠に基づく手術部位感染(SSI)ガイドラインは、滅菌器具管理と感染率低下を結びつけており、病院がトレイの組み立てと包装を厳格に管理する方向へと誘導しています。医療関連感染は米国の医療支出に毎年250億〜450億米ドルを加算しています。リアルタイムのAI監視プラットフォームが手術部位感染(SSI)の発生率を追跡し、そのデータをトレイの再設計にフィードバックして汚染経路を排除しています。世界中の規制当局が滅菌バリデーションとトレーサビリティプロトコルを強化しており、密封包装、RFIDラベル、監査対応ドキュメントを提供するサプライヤーが優先されています。医療提供者は、再入院や訴訟リスクの削減という下流のコスト削減効果が、高仕様キットの初期プレミアムを上回ることを認識しています。

統合デリバリーネットワーク(IDN)におけるベンダー管理在庫(VMI)の採用

ベンダー管理在庫に関してパートナーシップを結んでいる統合デリバリーネットワーク(IDN)は、サービスレベルを維持しながら在庫保有コストの削減を実現しています。消費パターンが予測可能なプロシージャートレイは、在庫を病院内に置きながらもベンダーのバランスシートで管理するベンダー管理在庫(VMI)プログラムに適しています。この仕組みにより運転資本が解放され、キャンパス全体でSKUが標準化され、サプライヤーにリアルタイムの需要データが提供されます。統合デリバリーネットワーク(IDN)はまた、パンデミック時の供給不足を受けて緊急時のバッファーを求めており、協調的な計画立案を促進しています。分析ダッシュボードと自動補充エンジンを病院のERPシステムに組み込めるベンダーは、価格ではなくサービスで差別化を図っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グループ購買組織(GPO)入札と一括購買による価格下落 | -1.9% | 北米で最も顕著な世界全体 | 短期(2年以内) |

| 手術室キットにおけるプラスチック廃棄物に対する規制上の精査 | -1.2% | 欧州がリード、世界的に拡大 | 中期(2〜4年) |

| 滅菌能力に関するサプライチェーンの脆弱性 | -0.8% | 単一ソース依存に特に影響する世界全体 | 短期(2年以内) |

| 「画一的な」カスタムキットに対する臨床医の抵抗 | -0.6% | 専門分野や施設によって異なる世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グループ購買組織(GPO)入札と一括購買による価格下落

米国の6大グループ購買組織(GPO)は急性期医療購買のほぼ90%を取り扱い、合計で1,080億米ドル以上の取引量を交渉し、プロシージャートレイなどの高回転品目に対して二桁台の価格譲歩を強いています。包括的なキットポートフォリオを対象とした入札では、1.22%〜2.25%の管理手数料がメーカーの利益率をさらに圧迫します。現在、バリューベースの契約では手術部位感染(SSI)率やトレイ関連の症例遅延などの臨床指標に価格が連動しており、アウトカムリスクがサプライヤーに転嫁されています。小規模ベンダーは入札価格で独自仕様に対応するための設備変更を拡大することが難しく、業界再編が加速しています。樹脂、紙パルプ、労働力に対するインフレ圧力は、近い将来グループ購買組織(GPO)との交渉で完全に回収できる見込みはありません。

手術室キットにおけるプラスチック廃棄物に対する規制上の精査

欧州連合(EU)指令は、2026年からプロシージャートレイの包装をリサイクル可能にし、規定のリサイクル含有量を表示することを義務付けており、米国環境保護庁(EPA)は現在、手術キットの95%に使用される滅菌装置からのエチレンオキサイド排出量を90%削減することを要求しています。材料が変更されるたびにバリア特性の再バリデーションが必要となり、規制サイクルが長期化し、研究開発予算が転用されます。病院も自主的な廃棄物削減目標を設定しており、非準拠のサプライヤーは入札での競争力が低下します。エコデザインへの投資は将来の機会を開くものの、設備費とバリデーションコストの上昇により、短期的なキャッシュフローが逼迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロシージャートレイタイプ別:手術室の優位性が標準化を推進

手術室(OR)プロシージャートレイは2025年のカスタムプロシージャートレイ市場シェアの46.21%を占め、世界中で実施される大多数の外科的介入における中心的な役割を裏付けています。その優位性は、一般外科手術の幅広い適用可能性と、事前組み立て済み構成を優先する標準化された手術室プロトコルへの着実な移行を反映しています。麻酔トレイは、周術期ケアがより複雑になり、より多くの手術が外来設定に移行するにつれて、2031年まで年平均成長率(CAGR)10.54%で拡大しており、高度に専門化された麻酔管理が不可欠となっています。血管造影トレイは、インターベンショナル心臓病学の手術件数の増加から恩恵を受けており、Cardinal Healthのカテーテル検査室およびオフィスベースラボ用キットは、手術特化型ソリューションへの市場の進化を示しています。眼科トレイは、硝子体網膜器具の進歩と外科的介入を必要とする加齢関連眼疾患の有病率の増加に支えられ、規模は小さいながらも着実に成長するニッチ市場であり続けています。

カスタムプロシージャートレイ市場全体において、専門化の進展と臨床アウトカムへの注目の高まりが需要パターンを再形成しています。一連のワークフロー研究によると、典型的な手術パン内の器具のわずか14%しか実際の手術中に使用されておらず、トレイの最適化によるコスト削減の大きな機会が明らかになっています。さらに、トレイエラーの87%は人的検査の不備に起因しており、大規模病院では年間670万〜940万米ドルの請求可能な手術室時間の損失という財務的損失をもたらしています。2024年の系統的レビューでは、手術パックの見直しにより21.8%のコスト削減と8.06%の廃棄物削減が達成されたと報告されています。主要カテゴリー以外の専門トレイは個別には規模が小さいものの、メーカーが新興技術や亜専門手術をサポートするニッチキットを開発するにつれて継続的なイノベーションを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性と外来手術センターの台頭

病院は複雑な手術、外傷ケア、移植の中心的な場として2025年の世界収益の53.10%を占めています。これらの環境では、グループ購買組織(GPO)を通じた一括購買とベンダー管理在庫プログラムが需要を安定させ、定期的なトレイ監査を支援しています。一方、外来手術センターは年平均成長率(CAGR)10.78%を記録すると予測されており、2031年までにプロシージャートレイ市場規模に占めるシェアを着実に高めていきます。施設費の低さと入院期間の短さという経済モデルにより、外来手術センターには中央滅菌部門がないため、事前滅菌済みキットが不可欠となっています。米国医療保険・メディケイドサービスセンター(CMS)が外来手術センターのリストに数百のコードを追加したことで、脊椎、心臓リズム、人工関節全置換術の手術が外来手術室に移行しており、より小さなワークスペースと迅速な患者回転に対応した専門トレイへの需要が高まっています。

クリニックや医師のオフィスは引き続き小規模な消費者であり、皮膚科、創傷閉鎖、疼痛管理のための小手術セットを調達しています。しかし、診療報酬がサービス提供場所の移行を促進するにつれて、クリニックから外来手術センター、病院まで対応できるベンダーポートフォリオが顧客生涯価値を獲得できる立場にあります。メーカーは現在、移行を容易にするためのトレーニングとデジタル優先カードツールをバンドルで提供しており、ケア設定全体での関係をさらに強固にしています。

地域分析

北米は、高度な病院インフラ、AI在庫システムの早期採用、成熟したグループ購買組織(GPO)調達により、2025年収益の37.95%を保持しています。米国食品医薬品局(FDA)の医療機器単一監査プログラムなどの政策枠組みがトレイバリアントの市場参入を加速させる一方、デジタル手術室統合への投資がRFIDタグ付きキットへの需要を高めています。米国の医療提供者はベンダー管理在庫の普及においてもリードしており、より強固なサプライヤーパートナーシップと予測可能な再注文サイクルを生み出しています。カナダは米国のトレンドを反映していますが、州のグループ購買が価格を圧縮しており、サプライヤーは器具削減分析を通じてコスト回避の価値を実証することが求められています。

アジア太平洋は2031年まで年平均成長率(CAGR)11.02%を達成する軌道にあり、全地域の中で最も高い成長率となっています。国民皆保険の拡大と国内製造を推進する政府の取り組み(インドの生産連動型インセンティブ制度が代表例)が、カスタムトレイの現地組み立てを促進し、リードタイムを短縮してランディングコストを低下させています。中国の「国産品優先」指令は公共入札において国内調達キットを優先しており、グローバル大手と現地コンバーターとの合弁事業を促進しています。内視鏡、腹腔鏡婦人科、整形外科外傷向けの手術特化型セットは、三次病院が欧米の外科プロトコルを採用するにつれて普及が進んでいます。特に東南アジアでは滅菌能力の不均一さがボトルネックとなっていますが、移動式ガンマ線照射サービスと共有エチレンオキサイド施設がこのギャップを埋めるために台頭しています。

欧州は大規模ながらも成熟した市場であり、持続可能性規制が購買基準を形成しています。リサイクル可能な包装に関する欧州連合(EU)の要件が迫る中、多くの入札にすでに環境スコアリングが含まれています。ドイツと北欧諸国の病院はトレイラップのクローズドループリサイクルを試験的に導入しており、単一素材ラミネートへの需要を生み出しています。法定保険による価格規律が全体的な成長を緩やかに保っていますが、高度急性期センターは症例のばらつきを減らすために複雑な心臓および神経トレイの標準化を継続しています。南欧は財政的制約と資本支出サイクルの遅さにより採用が遅れています。

南米と中東・アフリカは、マクロ経済の不安定さと不均一な診療報酬が拡大を抑制するため、中一桁台の成長を記録しています。採用は、国際認定と手術部位感染(SSI)基準による差別化が競争優位となる民間病院グループと医療観光ハブに集中しています。現地調達の消耗品に適応できるモジュール式トレイコンセプトに注力するサプライヤーは、輸入関税を回避しながら市場に参入しています。

競争環境

この分野は、規模の大きなプレーヤー間の統合を伴う中程度の分散を示しています。Medlineは2024年にEcolabの手術ソリューション部門を9億5,000万米ドルで買収し、ドレープから滅菌化学品までのクローズドループバリュープロポジションを強化しました。Strykerの2025年における49億米ドルでのInari Medical買収[2]出典:ASC Focus編集チーム、「年次報告書が外来手術センター件数の高成長を予測」、ascfocus.org は神経血管キットフランチャイズを拡大し、手術周辺領域の成長に対するOEMの意欲を示しています。

技術力が差別化要因です。CardinalのWaveMark分析、Owens & Minorの独自カンバン補充シグナルは、バンドル型オファリングへの高まる選好を示しています。競合他社の対応には、RFIDタグ付け、クラウドベースの優先カード構成ツール、カーボンフットプリント計算機への投資が含まれます。デジタルまたは持続可能性の資格が弱いサプライヤーは、価格受容者の地位に追いやられるリスクがあります。

インド、中国、メキシコの地域新興企業は、コスト競争力のあるキットで国内入札を獲得しようとしていますが、統合デリバリーネットワーク(IDN)が重視する臨床トレーニングと在庫管理サービスが不足していることが多いです。そのため、グローバル大手は現地組み立てパートナーシップを追求し、知的財産の管理と品質システムを維持しながら価格競争力を確保しています。

世界のプロシージャートレイ業界リーダー

Owens & Minor, Inc

Cardinal Health

Mölnlycke Health Care

Becton, Dickinson, and Company

CPT Medical, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Teleflexは7億6,000万ユーロ(8億2,700万米ドル)でBIOTRONIKの血管インターベンション部門の買収を完了し、薬剤コーティングバルーンと生体吸収性スキャフォールドの研究開発パイプラインを追加しました。

- 2025年2月:Strykerは49億米ドルでのInari Medical買収を完了し、静脈疾患向けの血栓除去技術を獲得しました。

世界のプロシージャートレイ市場レポートの範囲

レポートの範囲によると、プロシージャートレイとは手術および診断手術に使用されるすべての器具・用具のセットです。これらのトレイには複数種類の単回使用器具が含まれており、医療専門家の時間を短縮し、作業を便利にします。プロシージャートレイ市場は、製品(血管造影、手術室、眼科)、エンドユーザー(病院、クリニックおよび外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 手術室プロシージャートレイ |

| 血管造影トレイ |

| 眼科トレイ |

| 麻酔トレイ |

| その他の専門トレイ |

| 病院 |

| 外来手術センター |

| クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| プロシージャートレイタイプ別 | 手術室プロシージャートレイ | |

| 血管造影トレイ | ||

| 眼科トレイ | ||

| 麻酔トレイ | ||

| その他の専門トレイ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のプロシージャートレイ市場の規模はどのくらいですか?

プロシージャートレイ市場規模は2026年に259億6,000万米ドルと評価されています。

2031年までのプロシージャートレイの予想成長率はどのくらいですか?

収益は年平均成長率(CAGR)10.03%で成長し、2031年までに418億2,000万米ドルに達すると予測されています。

最も急速に拡大しているプロシージャートレイセグメントはどれですか?

麻酔トレイは、外来麻酔の業務量の増加により、年平均成長率(CAGR)10.54%で成長すると予測されています。

外来手術センターがトレイサプライヤーにとって重要な理由は何ですか?

外来手術センターは、高い回転率と低コストを維持するために使用準備済みの滅菌キットに依存しており、トレイ需要において年平均成長率(CAGR)10.78%を牽引しています。

持続可能性に関する規制はトレイ設計にどのような影響を与えていますか?

欧州連合(EU)の規則は2030年までにすべての医療包装をリサイクル可能にすることを要求しており、サプライヤーは単一素材の低炭素ラップへの移行を促されています。

最終更新日: