エチレンオキサイド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

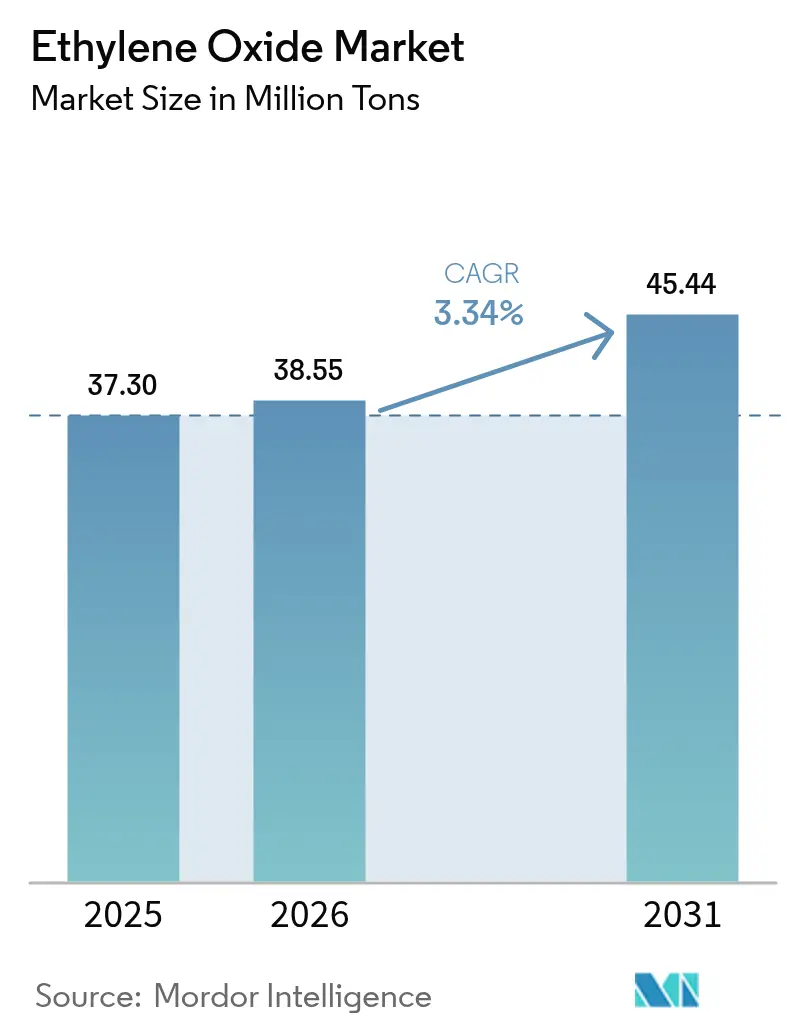

| 市場取引高 (2026) | 38.55 百万トン |

| 市場取引高 (2031) | 45.44 百万トン |

| 成長率 (2026 - 2031) | 3.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレンオキサイド市場分析

エチレンオキサイド市場規模は、2025年の3,730万トンから2026年には3,855万トンに成長し、2026年~2031年の年平均成長率(CAGR)3.34%で2031年までに4,544万トンに達すると予測されています。需要は化学中間体としての多用途性に起因しており、ポリエステル繊維、PET樹脂、界面活性剤、エタノールアミン類、および滅菌剤が消費成長を支えています。ポリエステル系繊維の拡大、軽量食品・飲料包装向けPETの普及拡大、および規制主導による医療機器滅菌施設への投資が主要な成長要因です。バイオエチレン原料の急速な普及、排出制御技術への投資増加、および循環経済イニシアチブの広がりが調達戦略を再構築し、新たな収益源を開拓しています。競争力学は、原料価格の変動に対応し、強化される排出規制を遵守し、特殊誘導体を開発できる垂直統合型生産者に有利に働いています。

主要レポートの要点

- 誘導体タイプ別では、エチレングリコール類が2025年のエチレンオキサイド市場シェアの75.02%を占め、エタノールアミン類が2031年までの年平均成長率3.55%で最も速い予測成長を記録しています。

- 用途別では、ポリエステル繊維およびPET樹脂が2025年の売上シェア27.86%でトップとなり、滅菌・燻蒸が2031年までの最高年平均成長率3.67%を達成する見込みです。

- 最終需要産業別では、繊維セクターが2025年合計の29.74%を占め、「その他産業」カテゴリーが最も速い年平均成長率3.91%の見通しを示しています。

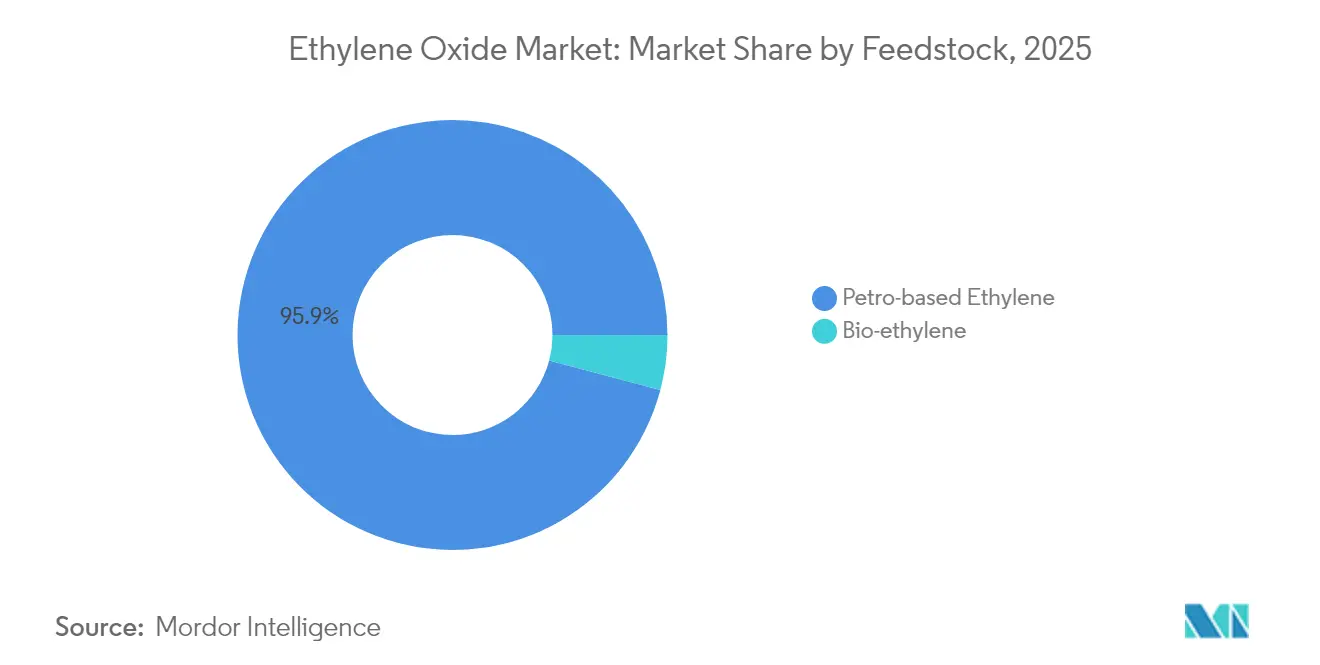

- 原料別では、石油系エチレンが2025年の数量の95.88%を占めていますが、バイオエチレンが2031年までの最速年平均成長率4.72%を示しています。

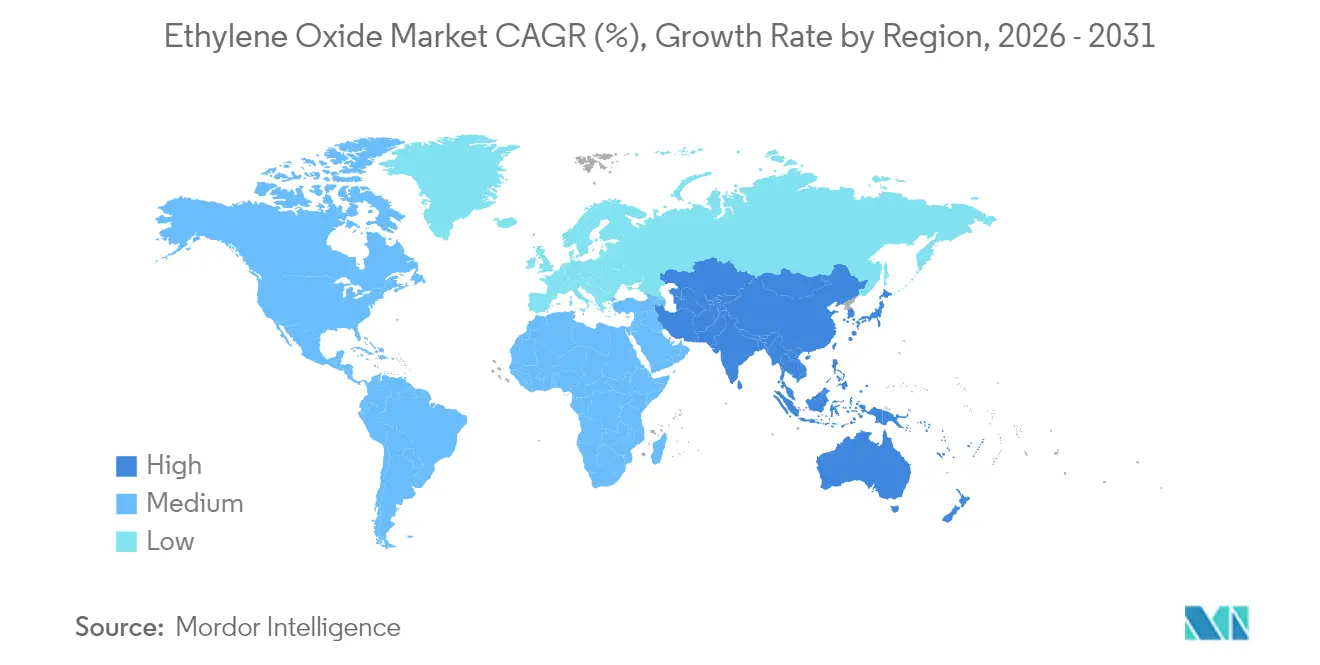

- 地域別では、アジア太平洋が2025年需要の50.72%を占め、2031年までの年平均成長率3.68%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエチレンオキサイド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料産業におけるPET使用の拡大 | +0.80% | 世界全体、アジア太平洋で最大 | 中期(2~4年) |

| 家庭用・パーソナルケア製品の需要増加 | +0.50% | 北米および欧州 | 中期(2~4年) |

| 医療機器滅菌における利用増加 | +0.70% | 北米、世界のサプライチェーン | 短期(2年以内) |

| 繊維・アパレル産業からの需要拡大 | +0.90% | アジア太平洋 | 中期(2~4年) |

| 農業セクターからの利用増加 | +0.40% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料産業におけるPET使用の拡大

ブランドオーナーが製品の品質を保持する軽量かつリサイクル可能なソリューションを好むため、PET包装の採用が加速しています。エチレンオキサイドから誘導されるモノエチレングリコールは、PET重合に使用されるエチレングリコールプールの約90%を占めており、上流需要への直接的な波及効果をもたらしています。大手樹脂メーカーは、使用済みPETを90%以上の収率でモノマーに解重合する化学的リサイクルプラットフォームを支援しており、エチレンオキサイドの数量を安定させながら循環型サプライチェーンを実現しています。Dowなどの企業は、2030年までに年間数百万メートルトン規模の循環・再生可能プラスチックを供給するプログラムを策定しています。これらのイニシアチブは、製品ミックスがリサイクルグレードへとシフトする中でも、長期的な需要の視認性を高めています。

家庭用・パーソナルケア製品の需要増加

エトキシレート類およびエタノールアミン類を配合した界面活性剤・洗剤は、特に硬水地域において優れた洗浄効率を発揮します。環境に配慮した成分に対する消費者の嗜好が高まる中、Nouroyonなどのメーカーはグリーンエチレンオキサイド誘導体をISCC PLUSスキームの下で認証するよう取り組んでいます[1]Nouryon、「NouroyonはグリーンエチレンオキサイドのISCC PLUS認証を取得」、nouryon.com。アルキルフェノールから脂肪アルコールエトキシレートへの切り替えは、今後の生分解性規制に対応しながら性能を維持するものです。欧州および北米における設備増強は、プライベートブランドの洗浄製品が小売棚を拡大するにつれてこの需要増加を取り込むタイミングで実施されています。

医療機器滅菌における利用増加

米国で年間販売される200億個の無菌医療機器のうち約50%がエチレンオキサイドに依存しているのは、複雑な形状に浸透しながらポリマーを劣化させないためです。米国環境保護庁(EPA)の2024年排出規制は、年間10~30トンを使用する施設に対して99.9%の除去効率を義務付けており、高度な触媒スクラバーおよび継続的モニタリングシステムへの投資を促しています。2024年末に発出された米国食品医薬品局(FDA)の移行期ガイダンスは、コンプライアンスの柔軟性を提供することで、革新技術が普及する間のサプライ途絶を防いでいます。独自の排出抑制技術を持つ市場参加者は、これらの厳格化された規制の下で競争上の優位性を獲得しています。

繊維・アパレル産業からの需要拡大

ポリエステル繊維は耐久性とコスト面での優位性から世界のアパレルを席巻しており、アジア太平洋の製造工場が新規設備の大半を占めています。マイクロ波補助グリコリシスなどの化学的リサイクルプロセスは、ポリエステルおよびスパンデックス繊維を15分以内にモノマーに戻し、88%の循環率を達成できます。循環フローがバージンモノエチレングリコールの一部を代替する可能性はあるものの、地域の繊維需要はリサイクル供給を依然として上回っており、エチレンオキサイド市場のプラスの数量成長を維持しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高濃度曝露による健康・環境への影響 | -0.70% | 北米および欧州 | 短期(2年以内) |

| エチレン原料価格の変動 | -0.50% | 欧州が最大、世界的影響 | 短期(2年以内) |

| 高い生産コスト | -0.30% | エネルギー価格が高い地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高濃度曝露による健康・環境への影響

エチレンオキサイドは発がん性物質に分類されており、EPAは2025年1月の暫定決定において、労働者の曝露限界を2028年までに0.5ppmから0.1ppmへ、2035年までにさらに引き下げることを定めました。コンプライアンスには、高コストのエンジニアリング管理、個人モニタリング、および設備改修が必要です。一部の医療機器メーカーは、ガンマ線照射、気化過酸化水素、および二酸化窒素を含む代替滅菌方法の認定を加速させています。これらの代替手段が特定の数量を侵食する一方で、エチレンオキサイドは複雑な内腔を持つ熱感受性デバイスには不可欠であり続けています。

エチレン原料価格の変動

世界のエチレンスポット価格は、原油価格の変動、物流のボトルネック、および地域の原料スプレッドによって変動します。2024年7月、米国のエチレン価格は定期的なクラッカーの定期修理に伴い急騰し、低コストのシェールベース生産者がナフサ依存の欧州同業者に対して優位性を拡大しました。中東の海上輸送路における安全保障上の問題やパナマ運河の水不足により運賃が上昇し、着地コストの格差が拡大しました。統合型スチームクラッカーと地理的多様化を持つ生産者は、マーチャントエチレンオキサイド購入者よりもこの変動をより適切に吸収できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:グリコール類が支配的、エタノールアミン類が加速

エチレングリコール類は2025年のエチレンオキサイド市場の基盤を形成し、アジア太平洋でのポリエステル繊維およびPET樹脂生産の拡大を背景に75.02%のシェアを獲得しました。上流のサプライ途絶に伴い価格変動が再燃しており、アジアの購入者は統合型生産者との長期契約確保を急いでいます。並行して、ブランドオーナーが低炭素包装オプションを求める中、バイオMEGのパイロット事業が注目を集めています。

エタノールアミン類は数量的には小さいものの、農薬、ガス処理、およびパーソナルケア需要に牽引されて2031年までの最高年平均成長率3.55%を記録しています。BASFのアントワープにおけるボトルネック解消により、世界のアルキルエタノールアミン生産能力が年間14万トン超へと約30%増加し、このセグメントの戦略的価値が浮き彫りになっています。ラテンアメリカおよびアジアにおけるグリホサート除草剤の数量増加がモノエタノールアミンの需要を持続させる一方、トリエタノールアミンはCO₂回収溶媒において新たな機会を見出しています。強固な川下の多様化が、この誘導体クラスを単一産業の景気循環から守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:PET樹脂がリード、滅菌需要が成長

PET樹脂およびポリエステル繊維は2025年のエチレンオキサイド需要の27.86%を吸収しました。飲料メーカーがガラスや金属から軽量PETボトルへの移行を進める中、PETに関連するエチレンオキサイド市場規模は着実に成長すると見込まれています。炭酸ジメチル補助メタノリシスなどの革新的な解重合経路は90%超のジメチルテレフタレート収率を実現し、高純度リサイクルPETストリームを開拓しています。予測期間中、先進国地域ではバージン需要が緩やかになる一方、リサイクルインフラが未成熟な高成長経済圏では拡大が続きます。

滅菌・燻蒸は年平均成長率3.67%で最も成長の速い用途として位置付けられています。約50,000種類の医療機器がエチレンオキサイド滅菌に依存しており、ガンマ線や電子線照射に耐えられない熱感受性ポリマーを保護しています。厳格な排出規制の下でも、代替手段が複雑な包装への浸透や必要な無菌保証レベルの達成に失敗することが多いため、需要は持続しています。触媒酸化装置および継続的排出モニタリングへの投資により、コンプライアンスに適合した操業が可能となり、このニッチ市場の成長を支えています。

最終需要産業別:繊維セクターがリーダーシップを維持

繊維産業はポリエステルが支配的な繊維カテゴリーであり続ける中、2025年の数量の29.74%を消費しました。繊維向けエチレンオキサイド市場シェアは、混紡生地やファストファッションが継続的なポリマー需要を牽引するアジアの強固な生産基盤を反映しています。高度な化学的リサイクルラインが中国の大規模製造工場に統合されつつあり、モノエチレングリコールおよびテレフタル酸の大規模回収が可能になっています。この循環型アプローチは長期的にバージン需要の成長を緩やかにしますが、閉ループエコシステムにおける供給安全性を高めます。

「その他産業」は年平均成長率3.91%で最も速い成長を示しており、潤滑剤、冷却剤、建設用化学品、および特殊医薬品におけるエチレンオキサイド誘導体の幅広い有用性を反映しています。医薬品セクターは、エチレンオキサイドが滅菌剤としての機能とポリエチレングリコールなどの賦形剤の前駆体としての機能の両方から二重の恩恵を受けています。パーソナルケアメーカーは認証済み持続可能な誘導体への処方変更を進めており、需要の回復力を高めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

原料別:バイオエチレンが成長ドライバーとして台頭

石油系エチレンは2025年の原料シェアの95.88%を占め、北米および中東における低コストの天然ガス液体に連動した効率的なスチームクラッカーを活用しています。支配的な地位にもかかわらず、欧州では炭素価格と高エネルギーコストの逆風に直面しており、老朽化したナフサ設備の合理化が進んでいます。多角化した生産者は、再生可能原料の共処理やマスバランス認証システムの活用によってリスクをヘッジしています。

バイオエチレンは2031年までの年平均成長率4.72%で成長しており、生物起源の炭素貯留がクレジットされる場合にゆりかごからゲートまでのカーボンフットプリントがマイナスになり得るブラジルのサトウキビエタノール経路に牽引されています。学術的な研究成果は、化学ループ条件下で15%の転化率において57%のエチレンオキサイド選択性を達成する二段階脱水・エポキシ化サイクルを実証しており、将来のオンデマンド小規模生産の可能性を示唆しています。商業的な実現可能性は原料の入手可能性と川下の認証インセンティブにかかっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年においても最大のエチレンオキサイド市場であり続け、世界需要の50.72%を供給し、地域最高の年平均成長率3.68%で2031年まで拡大しています。中国はBASFの湛江バーブント複合施設が2025年に稼働予定であり、設備増強の中核を担っています。インドの生産は政府の製造インセンティブに支えられ、地域のポリエステル繊維拡大とともに成長しています。地域政府は環境規制を強化していますが、高度な排出抑制設備を持つ統合型複合施設は競争力を維持しています。

北米はシェールベースのエタン経済から恩恵を受けており、世界最低水準のエチレン現金コストを実現しています。医療機器滅菌の集積が国内消費を押し上げており、INEOSによる2024年のLyondellBasellのベイポート工場買収が最大の単一市場における供給を集約しています。EPA排出規制への対応が触媒スクラバーおよびリアルタイムモニタリングへの投資を加速させており、世界的な技術ベンチマークを設定しています。

欧州は高エネルギー価格とより厳格なCO₂目標に直面しており、2023年~2024年に地域の化学品設備1,100万トン分の閉鎖が進みました。2024年のClariantとOMVによる低炭素エチレンおよびエチレンオキサイド誘導体の供給に関する協力協定などのコラボレーションは、輸入品に対する市場シェアの防衛を目指しています。東欧はパイプラインガスへのアクセスと確立された川下ポリエステル資産を通じて選択的な競争力を維持しています。

中東は統合型複合施設における有利な原料を活用しており、サウジアラビアを拠点とする生産者はアジアの輸出市場を標的にしています。アフリカは地域生産が限られているものの、洗剤および農薬製剤向けの安定した輸入を維持しています。南米はブラジルでバイオエチレンプロジェクトを推進しており、今後10年間で低炭素誘導体の潜在的な純輸出地域として同亜大陸を位置付けています。

バリューチェーン分析

エチレンオキサイドのバリューチェーンは、エチレン供給(主に石油系)と酸素から始まり、続いて銀系触媒を用いた専用EOユニットでの触媒酸化が行われる。多くのメーカーは、危険物流への露出を低減し、原料変動を管理するために、統合石油化学クラスターを好む傾向にある。EOはその後、現地またはその近隣で高付加価値の誘導体へと変換され、ポリエステルおよびPET向けのエチレングリコール(MEG/DEG/TEG)を筆頭に、エタノールアミン、エトキシレートおよび界面活性剤、グリコールエーテル、洗剤・パーソナルケア・産業用流体・医薬品向けのポリエチレングリコールなどへと展開される。

下流の流通は、統合サイトではパイプラインおよび近距離バルク輸送を利用することが多いが、マーチャント(市中販売)ボリュームは管理されたタンク物流への依存度がより高い。コンプライアンス要件と排出規制は、操業コストとプラントレイアウトを形成する。垂直統合は依然として重要な競争レバーであり、その例として、INEOSが2024年5月にテキサス州ベイポートにおけるLyondellBasellのEOおよび誘導体事業の取得を完了し、EO生産と誘導体変換全体における管理を強化しつつ、マーチャント調達への依存を低減した事例が挙げられる。

競争環境

エチレンオキサイド市場は、BASF、Dow、SABIC、INEOSなどの垂直統合型多国籍企業が特徴であり、それぞれが原料、酸化物、および川下誘導体を管理しています。INEOSによる7億米ドルのベイポート工場買収は北米での事業基盤を拡大し、川下の界面活性剤プレゼンスを強化しています。BASFは2024年にアントワープの酸化物生産能力を増強し、誘導体を高マージンの特殊品に統合し続けています。Dowは、モノエチレングリコールおよびPETリサイクル需要の成長を支える循環ポリマー開発を優先しています。

持続可能性による差別化が高まっています。Dowは2030年までに年間300万メートルトンの再生可能・循環型ソリューションを商業化する計画を公表し、主要な消費財顧客を長期供給フレームワークに取り込むことを目指しています。技術プロバイダーは、より高い選択性と長い運転期間を実現する高度な銀触媒で競い合い、エネルギー使用量と副生成物の生成を削減しています。

市場参入者は、バイオマス源の近くにモジュール展開を約束する小規模酸化カップリングまたはバイオ経路プロジェクトを模索しています。既存の生産者は、マスバランス会計システムの下で低炭素グレードを提供し、PETリサイクル業者との閉ループ回収プログラムに投資することで対抗しています。知的財産の障壁と規模の経済により産業は適度に集約されていますが、地域の規制変化が競争上の地位を急速に塗り替える可能性があります。

エチレンオキサイド産業のリーダー企業

BASF SE

China Petrochemical Corporation

Dow

SABIC

Shell plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低炭素・マスバランス型のエチレンオキサイドおよび誘導体を中心に、ホワイトスペースが広がりつつあり、メーカーはエンドユーザーに配合の再設計や新規化学物質の認定を強いることなく差別化を図ることができる。2024年7月のClariantとOMVによるエチレンおよびエチレンオキサイド誘導体のカーボンフットプリント削減に向けた協業、および2026年4月のSyensqoとShell Chemicals Europeによるマスバランス型低炭素エチレンオキサイド・ソリューションに関する協業などの業界の取り組みは、認証済み製品ラインの活発な商業化経路を示している。これらのラインは、ブランドオーナーの包装およびホーム・パーソナルケアの調達要件に対応している。

第二の機会領域は、高成長地域および規制対象の最終用途において、供給拡大とコンプライアンスの両方を支える能力の構築である。中国では、中国・サウジアラビアのグレイ(Gulei)エチレンプロジェクトが2026年1月に主要なエチレンオキサイド設備の設置に関する進展を報告し、ポリエステル、PET、界面活性剤向けのアジア拠点統合型サプライへの動きを強化した。米国では、EPAが2026年3月に商業用滅菌施設に対する2024年NESHAPの改正案を公表し、排出性能とコンプライアンス実証を投資判断の中心に据え続けている。これは、排出処理・モニタリングのアップグレードに対する需要を後押しし、医療機器滅菌顧客向けにコンプライアンスを証明できるEOサプライチェーンを促進する。

最近の業界動向

- 2026年4月:Syensqo S.A.とShell Chemicals Europe B.V.は、Shell Chemicalsのより低炭素な原料を用いたマスバランス型低炭素エチレンオキサイド・ソリューションの推進に向けた協業を発表した。この協業は、エンドユーザーに性能仕様の変更を求めることなく、EO関連の界面活性剤および中間体の脱炭素化を商業的に実現可能な経路を拡大し、認証済み低炭素グレードの普及拡大を後押しする。

- 2026年3月:BASF SEは、中国湛江に新たなVerbundサイトを開設した。このサイトは、エチレンオキサイドおよび下流の界面活性剤・ブレーキ液前駆体を含む統合エチレン系バリューチェーンを通じて現地顧客に対応することを目的としている。このプロジェクトはアジア太平洋地域の供給統合を強化し、EOの安全性・物流・コスト競争力の管理における大規模な複数誘導体コンプレックスの役割を再確認するものである。

- 2024年5月:INEOSは、米国テキサス州ベイポートの生産施設を含む、LyondellBasellのエチレンオキサイド・誘導体事業の取得を完了した。この取得により、北米における統合されたEOおよび誘導体の事業基盤が強化され、グリコールや界面活性剤などの主要な下流チェーンに対する供給管理が改善された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、エチレンオキサイド市場は、石油化学中間体として生産・消費されるバルクエチレンオキサイドを対象とし、生産または取引の時点における物理的な量(下流誘導体への変換前)で計測される。

対象範囲外:エチレンオキサイド誘導体(エチレングリコール、エタノールアミン、グリコールエーテル、界面活性剤など)は市場総額から除外され、需要促進要因としてのみ扱われる。

セグメンテーション概要

- 誘導体別

- エチレングリコール類

- モノエチレングリコール(MEG)

- ジエチレングリコール(DEG)

- トリエチレングリコール(TEG)

- エトキシレート類

- エタノールアミン類

- グリコールエーテル類

- ポリエチレングリコール

- その他の誘導体

- エチレングリコール類

- 用途別

- ポリエステル繊維およびPET樹脂

- 界面活性剤および洗剤

- 滅菌・燻蒸

- 冷却剤・不凍液

- 医薬品賦形剤

- その他の用途

- 最終需要産業別

- 自動車

- 農薬

- 食品・飲料

- 繊維

- パーソナルケア

- 医薬品

- 洗剤

- その他の最終需要産業

- 原料別

- 石油系エチレン

- バイオエチレン

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他の地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州のその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカのその他の地域

- アジア太平洋

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、エチレンオキサイドがどこで製造され、どこで使用されているかを把握することから始まり、その後、公表されている生産・貿易・産業出力の指標と結び付けられる。USGS、UN Comtrade、米国エネルギー情報局(EIA)、OECD/世界銀行のマクロ系列などの公的資料は、原料背景、貿易フロー、地域別需要の方向性を裏付けるのに役立つ。

また、生産者および大手誘導体メーカーの開示資料や投資家向け資料を確認し、続いて操業率、拡張計画、安全性に基づく制約を説明する業界団体および規制当局の情報を確認する。公開資料では明確に示されないギャップに対応するため、企業財務データについては有料サブスクリプションを利用し、選定した輸送ルートについては出荷単位の輸出入データを用いて、主に貿易量と価格動向を相互検証する。これらは一例であり、データ収集、検証、および明確化のために他のソースも使用された。

一次インタビューおよび調査

一次調査は、各主要地域において実際にどれほどのエチレンオキサイドがプラントおよびマーチャント経路を通じて流通しているかを検証すること、および自社消費と外部販売の比率を確認することに重点を置いた。生産者、流通業者、下流の購買企業に聞き取りを行い、操業率、定期修理のタイミング、地域的な供給引き締まりに関する前提を検証し、最終的な数量モデルが実務担当者の見解と整合するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | アジア太平洋(APAC):49% |

| ミドルティア:47% | 機能/事業部門責任者:42% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレーヤー:14% | マネージャー:45% | 南北アメリカ:21% |

市場規模の算出と予測

市場規模算出には、生産能力、稼働パターン、貿易動向から地域別の利用可能なエチレンオキサイド量を再構築するトップダウン方式が採用され、その後、下流の需要指標と照合される。地域別の総量が形成された後、プラント単位での能力増強・廃止のサンプリングや、インタビューで確認された標準的な稼働率帯を用いたボトムアップ的な近似検証によって調整が行われる。

モデルで用いられる主要な入力データには、発表済みの能力増強・停止、観測された操業率の範囲(定期修理の影響を含む)、エチレン原料の供給引き締まり指標、主要ルートの輸出入バランス、PETや洗剤などの大規模消費チェーンにおける需要動向が含まれる。プラント単位の情報が不完全な場合は、保守的な稼働率の前提を適用してギャップを補い、その後専門家の意見や貿易データによる再検証を行う。

予測にあたっては、新設ユニットの立ち上げ速度や操業規律の水準の違いを反映するためにシナリオ分析が用いられ、シナリオの重み付けは業界関係者と共に見直され、最終的な予測経路が過度に楽観的にならないようにしている。出力は数量単位で維持され、価格が年ごとに変動しても地域間で比較可能な状態が保たれる。

データ検証と更新サイクル

検証は、生産能力の計算、貿易バランス、下流需要指標の間の不整合を確認する複数のチェックを通じて行われ、その後、例外事項が最終承認前に見直される。ある地域で異常な変動が見られる場合、前提が再検討され、必要に応じて、その変化が新規稼働、operations停止、または短期的な貿易変動に起因するものかを確認するために回答者に再度連絡が取られる。

レポートは年次で更新され、大規模な能力増強の発表、大規模なオペレーション停止、貿易に影響する政策変更などの重大な事象が発生した場合には、中間更新が行われる。提供前には、アナリストが主要な入力データについて最新の見直しを行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceのエチレンオキサイド市場規模

公表されているエチレンオキサイド市場規模は、しばしば一致しない。これは、一部のソースが中間体そのものを計測しているのに対し、他のソースは下流誘導体の価値を同じ総額に組み込んでいるためであり、また基準年や通貨のタイミングが異なることも要因である。差異はまた、自社消費がマーチャント販売と同様に計上されているかどうか、および新規生産能力の立ち上がりの速さがどのように仮定されているかによっても生じ得る。

ここでの主な差異要因は計測単位と製品の範囲であり、一部の推計値は収益ベースであり主に価格変動によって変動し得る一方で、他の推計値は生産能力と稼働率に紐づく物理的な量を追跡している。市場がトン単位で示され、変換前のエチレンオキサイドに限定される場合、その差は縮小し、これがMordor Intelligenceの作業成果物に適用されている計上ロジックである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.55 M (2026) | |

| 業界出版社A | USD 34.11 B (2024) | この数値は米ドルで示されており、消費価値を表していると見られ、価格に関する前提が組み込まれている可能性があり、量のみを対象とするエチレンオキサイド中間体の範囲とは異なる形でバリューチェーンを混在させている可能性がある。 |

| 業界出版社B | USD 34.59 B (2025) | この推計は収益ベースであり、基準年が異なり、予測期間もより長い。これにより、誘導体連動の価値、価格の推移、または通貨換算のタイミングの扱い方が異なる場合、総額が変動する可能性がある。 |

全体として、この表は、差異の大部分が市場をトン単位で示すか米ドル価値で示すかによって、また計上範囲がエチレンオキサイドに厳密に限定されているか誘導体まで及んでいるかによって説明されることを示している。前提を生産能力、稼働率、貿易指標に紐づけることで、新規プラントの稼働開始や操業率の変化があった際にも、結果としての総額をより容易に追跡・再現することが可能になる。

レポートで回答される主要な質問

エチレンオキサイド市場の成長を牽引しているのは何ですか?

ポリエステル繊維、PET包装、医療機器滅菌、および持続可能な界面活性剤への需要が、2031年までの年平均成長率3.34%で数量を増加させ続けると見込まれています。

アジア太平洋がリーディング地域である理由は何ですか?

強固な繊維製造、拡大するPET樹脂工場、および大規模な統合型化学複合施設により、アジア太平洋は50.72%のシェアと最速の年平均成長率3.68%の見通しを持っています。

最も成長の速い誘導体セグメントはどれですか?

農薬およびパーソナルケア需要に支えられたエタノールアミン類が、2026年~2031年の年平均成長率3.55%を記録しています。

EPAの規制強化は市場にどのような影響を与えていますか?

施設はエチレンオキサイドの排出量を最大99.9%削減する必要があり、触媒スクラバーへの多額の投資を促していますが、完全な代替手段がないため滅菌需要は維持されています。

世界のエチレンオキサイド市場の現在の数量はどのくらいですか?

エチレンオキサイド市場規模は2026年に3,855万トンでした。

最終更新日: