トルエンジイソシアネート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

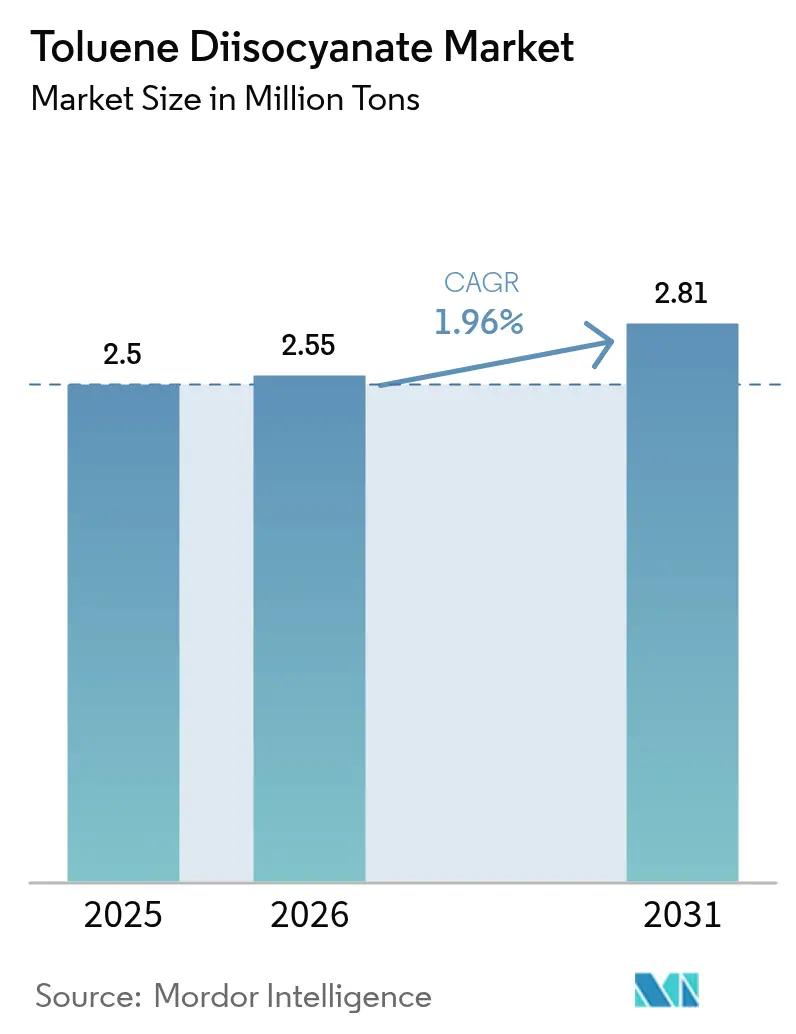

| 市場取引高 (2026) | 2.55 百万トン |

| 市場取引高 (2031) | 2.81 百万トン |

| 成長率 (2026 - 2031) | 1.96% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルエンジイソシアネート市場分析

トルエンジイソシアネート市場規模は2025年に250万トンと評価され、2026年の255万トンから2031年には281万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは1.96%です。現在の成長は、急速な拡大から安定した成熟段階へと移行するセクターを反映しており、より厳格な労働者安全規制、ホスゲンフリー製法への移行、およびアジア太平洋の統合石油化学ハブへの持続的な設備投資によって形成されています。生産者は軟質フォーム向けの低粘度・高純度グレードを重視しており、川下ユーザーは家具、輸送、建設用途向けにより軽量でエネルギー効率の高い素材を求めています。2024年~2025年の地域的な価格急騰(ASEANにおけるWanhua Chemicalの200米ドル/トンの値上げ、南アジアにおけるBASFの300米ドル/トンの値上げなど)は、原料および物流面での持続的な圧力を浮き彫りにしています。SABICの福建省における64億米ドルのエチレン複合施設への投資は、ポリウレタン需要に対する長期的な信頼を示しています。カリフォルニア大学サンディエゴ校のバイオベース芳香族ジイソシアネートの突破口に触発されたホスゲンフリーパイロットプラントは、次世代技術のフロンティアを示しています。

レポートの主要ポイント

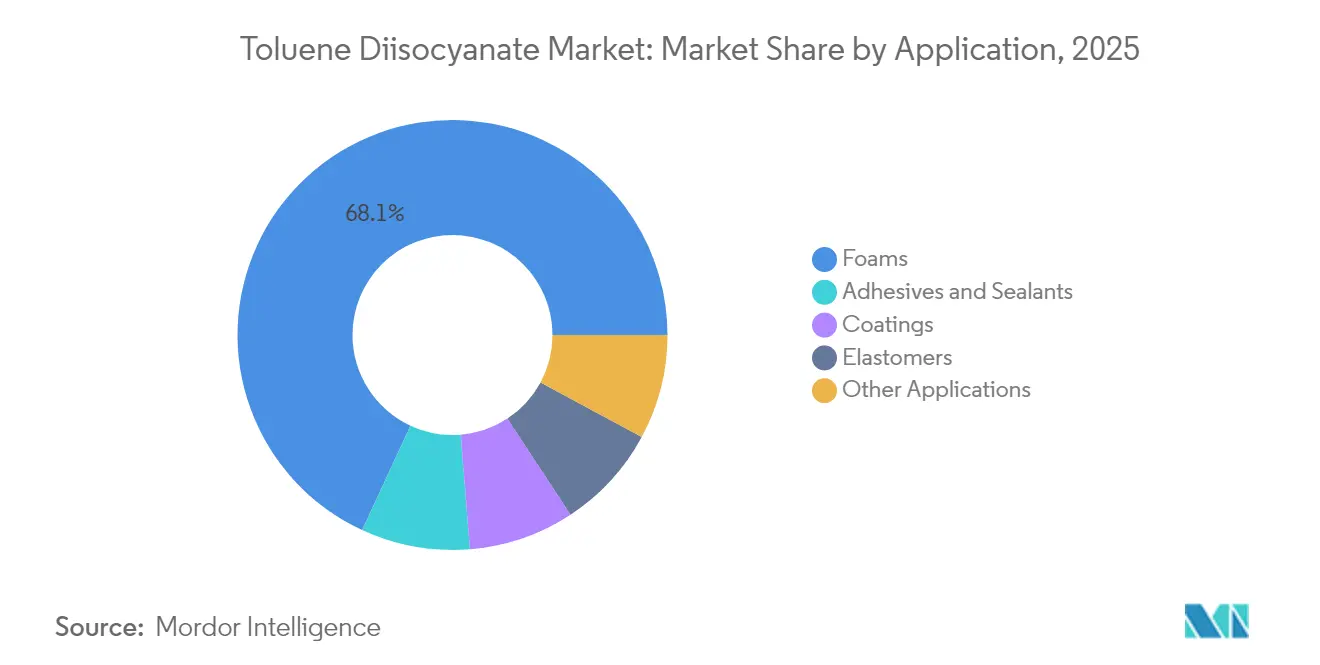

- 用途別では、フォームが2025年のトルエンジイソシアネート市場シェアの68.10%を占め、接着剤およびシーラントは2026年から2031年にかけてCAGR 2.27%で成長すると予測されています。

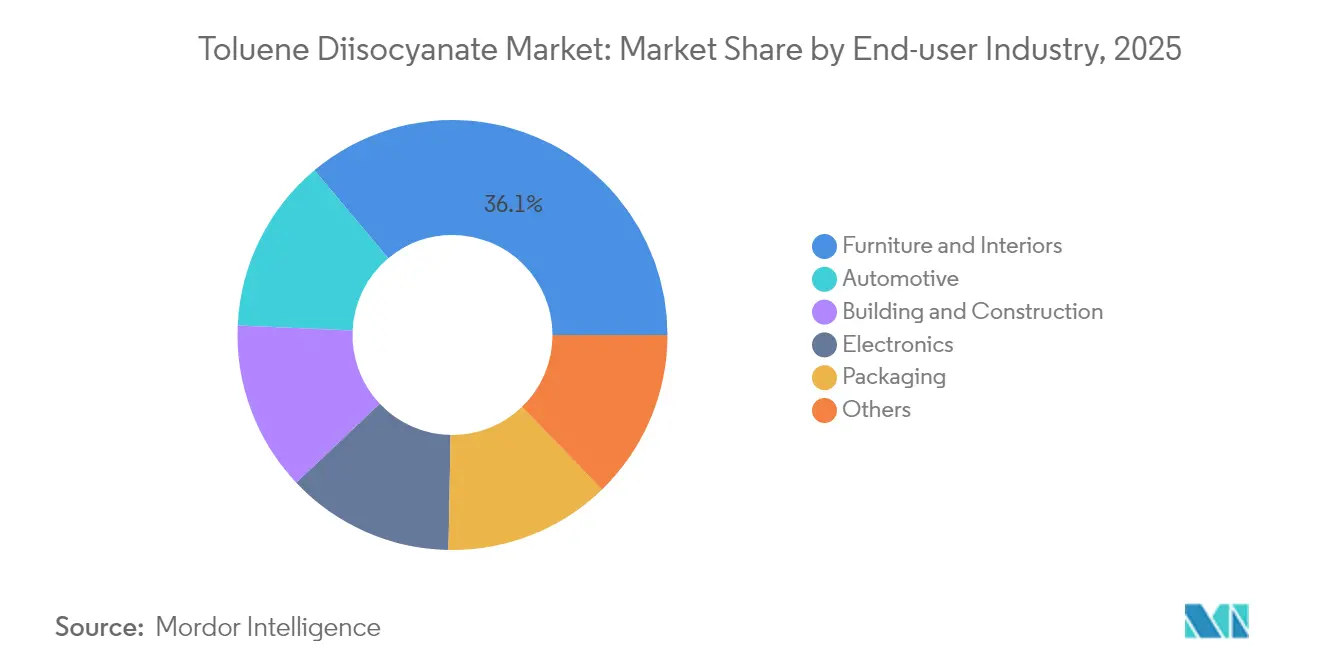

- 最終用途産業別では、家具およびインテリアが2025年のトルエンジイソシアネート市場規模の36.10%を占め、自動車が2031年までCAGR 2.48%で最も高い成長を牽引しています。

- 地域別では、アジア太平洋が2025年に数量シェアの47.62%を占め、中東・アフリカが2026年~2031年にかけて最速のCAGR 2.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトルエンジイソシアネート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家具および寝具における軟質ポリウレタンフォーム需要 | +0.6% | グローバル、アジア太平洋および北米で最も強い | 中期(2〜4年) |

| 自動車シートおよびインテリアの軽量化 | +0.4% | グローバル、欧州および北米が主導 | 長期(4年以上) |

| 建築断熱規制(硬質・軟質フォーム) | +0.3% | 主に欧州および北米 | 長期(4年以上) |

| EV電池熱管理フォーム | +0.2% | アジア太平洋が中核、北米への波及 | 中期(2〜4年) |

| ホスゲンフリーTDIの規模拡大 | +0.1% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家具および寝具における軟質ポリウレタンフォーム需要

家庭用および商業用家具メーカーは、軟質ポリウレタンが柔らかな触感のクッション性、高い反発力、長い耐用年数を提供するため、大量のTDIを消費しています。米国の家具・寝具販売は2024年に1,060億米ドルを超え、年間15億ポンドを超えるフォームの消費を維持しています[1]米国化学評議会、「ポリウレタンおよび軟質フォーム統計2024」、americanchemistry.com 。TDIとMDIを組み合わせた低反発マットレスは圧力分散を高め、プレミアム小売価格を実現する一方、薄型オフィスチェアクッションは快適性を損なうことなく原材料使用量を削減しています。アジア太平洋では、都市部の住宅成長、可処分所得の増加、eコマースの家具チャネルが着実なTDI需要を促進しています。2025年7月に施行された中国のGB 18584-2024家具規格は、トルエンを含む有害物質を制限しており、国内コンバーターはよりクリーンなTDIグレードの採用を促されています。ジイソシアネート、ポリオール、添加剤サプライヤー間の共同研究開発は現在、反発力や耐久性を損なうことなく生涯保証をサポートする小セル・低密度フォームに焦点を当てています。

自動車シートおよびインテリアの軽量化

自動車メーカーは、シートクッション、ヘッドライナー、吸音パッドにTDIベースのフォームを使用しています。これは素材が重量を削減し、乗客の快適性を向上させるためです。軽量電動化モデルは重量削減目標を強化し、2030年までCAGR 2.54%でTDI需要を押し上げています。最適な70:30のTDI:MDIブレンドは引張強度と透明性を高め、高温・低温サイクルで一貫した感触を実現します。自動車メーカーはまた、耐摩耗性・耐薬品性を持つ二液型ポリウレタンコーティングにTDIを使用しています。ただし、MDI比率が高いとポットライフが短くなるため、仕上げ工場は加工ウィンドウを維持するために触媒パッケージを微調整しています。地域調達戦略はサプライリスクを制限しており、北米の組立工場はBASFのルイジアナ州拡張能力に依存し、中国のOEMはWanhuaとCovestroのクラスターから調達しています。

建築断熱規制(硬質・軟質フォーム)

欧州および北米における厳格なエネルギー効率指令は、スキン層または複合パネルに部分的にTDIを使用する硬質フォーム用途を促進しています。CovestroのBaytherm Microcell技術はセルサイズを40%縮小し、断熱性能を10%向上させ、冷蔵庫のコールドチェーン損失を低減します。グリーンビルディングプログラムは、吹き付け断熱材向けの低VOC・低酸性フォームを評価しています。ドイツおよび米国の改修補助金は改修工事を加速させ、パネルおよびスプレーフォームプラントを高稼働率で稼働させています。生産者は、進化する安全・環境規制に対応するため、バイオベースの界面活性剤および難燃剤のテストを行っています。

EV電池熱管理フォーム

高エネルギー電池パックは局所的な熱を発生させ、性能と安全性を低下させるため、熱伝導性がありながら電気絶縁性を持つフォームへのホワイトスペース需要を生み出しています。実験室での研究では、複合シリカゲルプレートが急速放電サイクルにおいてセルの最高温度を12.9℃低下させることが示されています。ポリウレタン研究者は、シリコーンシートと比較して低密度で容易な型抜きを実現するグラファイトおよび窒化ホウ素充填TDIフォームの実験を行っています。アジア太平洋がプロトタイピングをリードしており、韓国のティア1サプライヤーは2027年までの量産を目指しています。自動車OEMは、プロセスの複雑さを増すことなく、UN GTR 20規制の釘貫通、圧壊、燃焼試験に合格する素材を求めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒性および労働者安全規制 | -0.4% | グローバル、欧州および北米で最も厳格 | 短期(2年以内) |

| トルエン・原油価格の変動 | -0.3% | グローバル、輸入依存地域で最も深刻 | 短期(2年以内) |

| マットレスにおけるTDIのEUエコラベル制限 | -0.1% | 主に欧州、その他の先進市場への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

毒性および労働者安全規制

TDIはIARCによりグループ2Bに分類される強力な呼吸器感作物質であり、規制当局は低曝露閾値の施行を促しています。OSHAは8時間時間加重平均(TWA)を0.02 ppmに設定し、ACGIHはTWA 0.001 ppmおよびSTEL 0.005 ppmを推奨しています。感作された労働者は1〜5 ppbで反応する可能性があり、コンバーターは密閉、換気、個人用保護具の改善を迫られています。米国環境保護庁の有害物質規制法は、特定のTDI含有ポリマーに対して重要な新規使用通知を義務付けており、管理コストが増加しています。英国では、保健安全庁が感作された個人に対して未反応TDIへの完全な接触回避を勧告しており、企業は密閉混合システムと厳格な漏洩検知の採用を余儀なくされています。

トルエン・原油価格の変動

TDIの経済性はトルエンとホスゲンのコストに依存しており、いずれも石油および塩素市場に連動しています。中国のTDIスポット価格は2024年初頭の17,200人民元/トンから同年後半の12,700人民元/トンへと変動し、ピーク・トゥ・トラフの変動幅は26%に達しました。その後、2025年1月のサプライヤーによる200〜300米ドル/トンの値上げは、より高い運賃、エネルギー、塩素コストを相殺することを目的としていました。南アジアなどの輸入依存地域は、運賃割増料金と通貨下落により変動が増幅されます。大規模ユニットを運営するグローバル生産者は少数に限られているため、予期せぬ操業停止が供給を逼迫させ、ポリウレタンコンバーター全体に波及する急激な価格変動を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:多様化にもかかわらずフォームが優位性を維持

フォームは2025年のトルエンジイソシアネート市場シェアの68.10%を占め、二官能性芳香族イソシアネートの主要消費者としてのセグメントの長年の地位を確認しています。フォームの中では、アジア太平洋および北米における堅調な家具・寝具需要に支えられ、軟質グレードが大半を占めています。フォーム向けトルエンジイソシアネート市場規模は、中国および東南アジアにおける川下の能力増強に伴い拡大する見込みです。粘弾性および通気性のある屋外用バリアントを含む低反発フォームのイノベーションは、TDIの低粘度と速硬化性を活かし、反発力や耐久性を損なうことなく軽量なマットレスコアを提供しています。

フォーム以外の成長見通しも引き続き改善しています。接着剤およびシーラントは現在の数量は控えめですが、モジュール建設および電気自動車組立における厳格な接合要件により、2031年までCAGR 2.27%で成長すると予測されています。コーティングでは、TDIが自動車および木材基材向けの光沢のある耐薬品性仕上げに高い架橋密度を提供します。ローラーや防振パッドなどのエラストマーはポートフォリオを補完しており、優れた機械的性能のために低酸性度と狭いアイソマー比を特徴とするニッチグレードが存在します。

最終用途産業別:自動車の成長が従来の家具需要を上回る

家具およびインテリアは最大の最終用途産業であり続け、2025年のトルエンジイソシアネート市場規模の36.10%を占めています。需要は世帯形成、eコマース物流、ホスピタリティの改修サイクルと相関しています。コンバーターは、中国および欧州連合における新たな規格に準拠するため、水性接着剤および低VOCフォームへの移行を進めています。

自動車産業は現在の規模は小さいものの、軽量化と電動化が素材性能要件を強化するにつれ、CAGR 2.48%で成長をリードしています。シート、ヘッドレスト、吸音パネルは、一貫したサポートと衝突エネルギー吸収のためにTDIリッチフォームを指定しています。電池パックのシールとギャップフィラーは新たな数量ストリームを開拓しており、特に電気自動車の生産が加速するアジア太平洋で顕著です。建築・建設は、高R値の硬質およびスプレーフォームシステムを優遇する国家建築断熱規制に後押しされ、これに続いています。電子機器、包装、医療機器は総じて多様性を加え、クッション性、振動制御、創傷ケアドレッシング向けの特殊フォームグレードを吸収しています。

地域分析

アジア太平洋の47.62%のシェアは、統合されたサプライチェーンとコスト競争力のある原料スレートを裏付けています。中国は複数のTDIラインを有しており、CovestroのShanghai施設は2025年までに31万トン/年から37万トン/年に拡張され、Fujian Wanhuaの36万トン/年プロジェクトは環境審査をクリアしています。同地域のトルエンジイソシアネート市場規模は輸出志向戦略の恩恵を受けており、2024年の平均FOB価格1,700〜1,800米ドル/トンが東南アジア全域への出荷を支えています。インドの可処分所得の増加と家具生産の拡大が漸進的な需要を加えており、日本と韓国は電子機器および特殊エラストマー向けの高純度グレードを重視しています。

北米は家具および自動車セクターに支えられた安定した消費を示しています。BASFのGeismar拡張により、地域のMDI能力は2026年までに60万トン/年に達し、芳香族ジイソシアネートのバリューチェーンを間接的に強化します。TDI輸入は主にガルフコースト港を通じて行われ、国内供給の変動を補っています。カナダの冷蔵倉庫の改修とメキシコの車両組立の成長により、コンバーターはほぼ満稼働で操業しています。

欧州は高いエネルギーコストと厳格な脱炭素化目標に直面しており、マージンへの圧力がかかっていますが、低モノマー残留グレードにおける技術的リーダーシップを維持しています。CovestroのTarragona塩素プラントのアップグレードは酸素脱分極カソード技術を採用し、電力需要を25%削減し、地域のジイソシアネートユニット向けの原料を確保しています。マットレスに関するEUエコラベル基準などの規制イニシアチブはTDI含有量をさらに制限する可能性があり、低排出システムの採用を促進しています。

中東・アフリカはSadaraコンプレックスなどのGCC投資を背景に最速のCAGR 2.18%を記録しており、同地域を川下ポリウレタンの多様化に向けて位置付けています。南米は小規模ながら安定した市場であり続け、ブラジルの建設回復とアルゼンチンの自動車部品生産が段階的な数量増加を支えています。

競合ランドスケープ

TDI市場は、独自のホスゲン化技術、大規模リアクター、統合塩素供給により、5大生産者の間で高い集中度を示しています。BASFは多拠点戦略を展開し、中国の湛江Verbundに100億ユーロを投資して芳香族化合物と塩素ストリームを確保しています[2]BASF、「湛江Verbund投資詳細」、basf.com 。Wanhuaは国内物流の優位性を活かし、中国の家具・フットウェアクラスターに合わせて能力を調整しています。Covestroは低排出フォーム向けの高純度TDIブランドで差別化を図り、DowはVORANATE T 80などの軟質スラブストック向けカスタムブレンドに注力しています。GNFCとHanwhaは地域供給に貢献し、価格競争の激しい市場での競争的緊張を確保しています。

戦略的な動きは、能力のデボトルネッキング、製品品質の向上、顧客中心の技術サービスに集中しています。2025年の協調的な価格引き上げは、原料変動時にマージンを保護する寡占的行動を浮き彫りにしています。生産者はシートおよびマットレスメーカーと協力し、今後の室内空気質規制に準拠する低VOC・速硬化システムを共同開発しています。

イノベーションパイプラインは、ホスゲンフリー経路、循環炭素原料、EV熱管理向け特殊フォームグレードを対象としています。カリフォルニア大学サンディエゴ校のバイオベース芳香族ジイソシアネートパイロットは業界の関心を集めていますが、商業化には複数トンの製造実証と規制承認が必要です。企業はまた、リアルタイムVOCセンサーと高度なスクラバーのテストを行い、職場曝露を低減し、より厳格な労働衛生法制を先取りすることを目指しています。

トルエンジイソシアネート産業リーダー

BASF SE

Covestro AG

Wanhua

Dow

Mitsui Chemicals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Wanhuaは福建省工業団地においてトルエンジイソシアネート(TDI)フェーズII新工場(年産36万トン)を稼働させ、合格品の生産を達成しました。この新生産ラインにより、WanhuaのTDI総生産能力は年間111万トンから144万トンに増加しました。

- 2025年3月:CovestroはDormagenのトルエンジイソシアネート(TDI)プラントの近代化を完了・稼働させ、生産操業における新たなエネルギー効率目標を実施しました。この近代化によりプラントのサステナビリティ性能と競争力が向上し、年間22,000トンのCO2削減を達成しました。

世界のトルエンジイソシアネート市場レポートの調査範囲

トルエンジイソシアネートは純粋な状態で製造される有機化合物です。ただし、2,4異性体と2,6異性体の80/20および65/35混合物として販売されることが多いです。主にポリウレタン製品(硬質・軟質フォーム、コーティング、接着剤、シーラント、エラストマーなど)の製造に使用されます。トルエンジイソシアネート市場は、用途、最終用途産業、地域別にセグメント化されています。用途別では、フォーム、コーティング、接着剤およびシーラント、エラストマー、その他の用途にセグメント化されています。最終用途産業別では、家具およびインテリア、建築・建設、電子機器、自動車、包装、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の15カ国におけるトルエンジイソシアネート市場の市場規模と予測も対象としています。市場規模と予測は、数量(キロトン)に基づいて各セグメントについて行われています。

| フォーム |

| コーティング |

| 接着剤およびシーラント |

| エラストマー |

| その他の用途 |

| 家具およびインテリア |

| 建築・建設 |

| 自動車 |

| 電子機器 |

| 包装 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | フォーム | |

| コーティング | ||

| 接着剤およびシーラント | ||

| エラストマー | ||

| その他の用途 | ||

| 最終用途産業別 | 家具およびインテリア | |

| 建築・建設 | ||

| 自動車 | ||

| 電子機器 | ||

| 包装 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のTDIの世界需要予測はどのくらいですか?

世界消費量は2031年までに281万トンに達すると予測されています。

TDIの最大数量を牽引する地域はどこですか?

アジア太平洋が2025年の世界数量の47.62%でリードしており、中国の統合石油化学基盤に支えられています。

最も成長が速い最終用途セグメントはどれですか?

自動車用途は軽量化とEV採用を背景に、2026年から2031年にかけてCAGR 2.48%で拡大する見込みです。

規制上の制限はTDI生産者にどのような影響を与えますか?

厳格な曝露限界(OSHA 0.02 ppm TWA)とEUエコラベル基準により、メーカーは密閉設備、低排出グレード、ホスゲンフリー研究開発への投資を余儀なくされています。

最終更新日: