エチレンカーボネート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

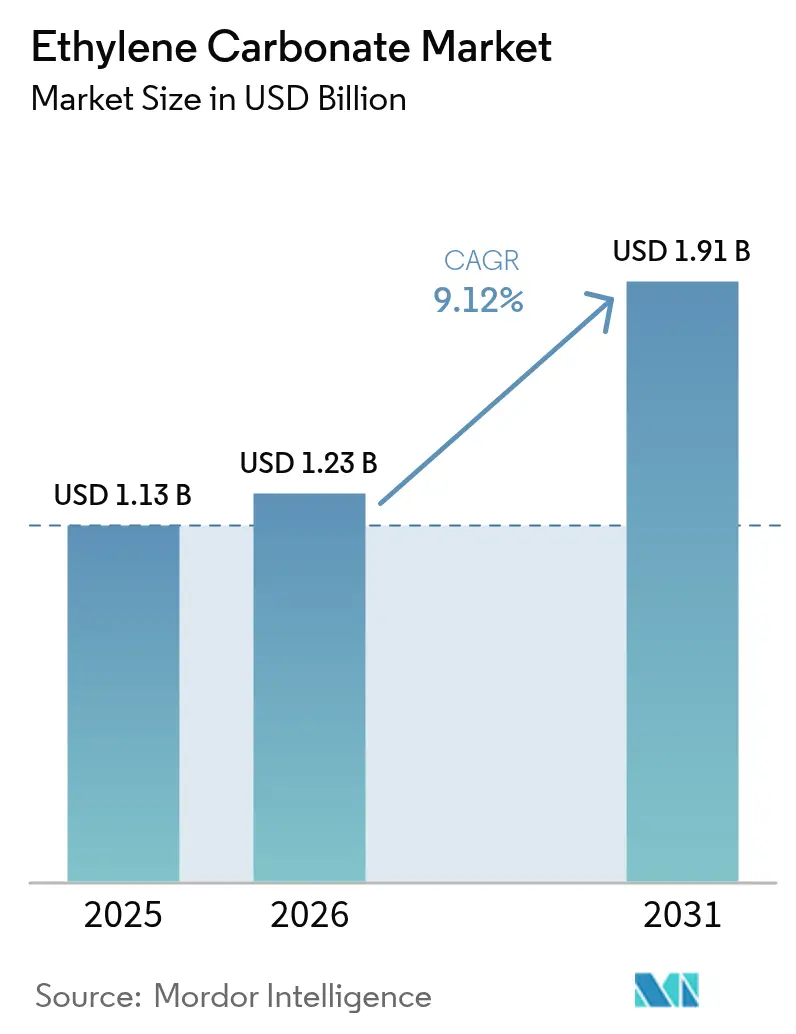

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレンカーボネート市場分析

エチレンカーボネート市場規模は、2025年の11億3,000万USDから2026年には12億3,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)9.12%で2031年までに19億1,000万USDに達すると予測されています。需要は、グラファイト負極を保護し高エネルギー密度を実現する固体電解質界面(SEI)を形成するという、リチウムイオン電池電解質における同化合物の不可欠な役割によって推進されています。アジア太平洋の統合された石油化学・電池エコシステムがコストリーダーシップと供給安全保障の双方を支える一方、北米および欧州のメーカーは純度グレードと法規制適合上の優位性で競争しています。エチレンオキシド原料から使用可能な電解質ブレンドに至るまでの統合サプライチェーンが、決定的な競争上のテコになりつつあります。同時に、原料価格の変動性と毒性分類が、安全・持続可能性への投資を償却できる大規模な垂直統合型サプライヤーに有利なコストおよびコンプライアンスリスクをもたらしています。

主要レポートの要点

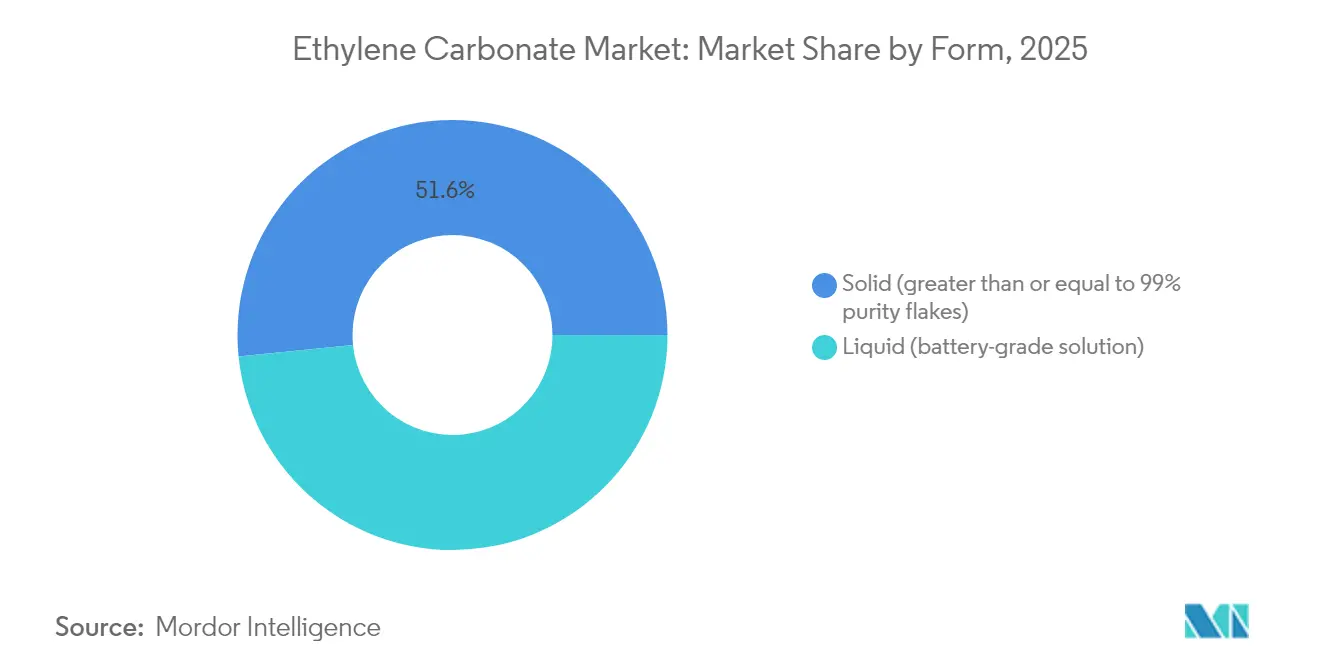

- 形態別では、固体エチレンカーボネートが2025年の収益の51.60%を占め、液体バッテリーグレードのソリューションは2031年までのCAGRが9.55%で推移しています。

- 用途別では、リチウムイオン電池が2025年のエチレンカーボネート市場シェアの46.70%を占め、2031年までのCAGRは11.22%と予測されています。

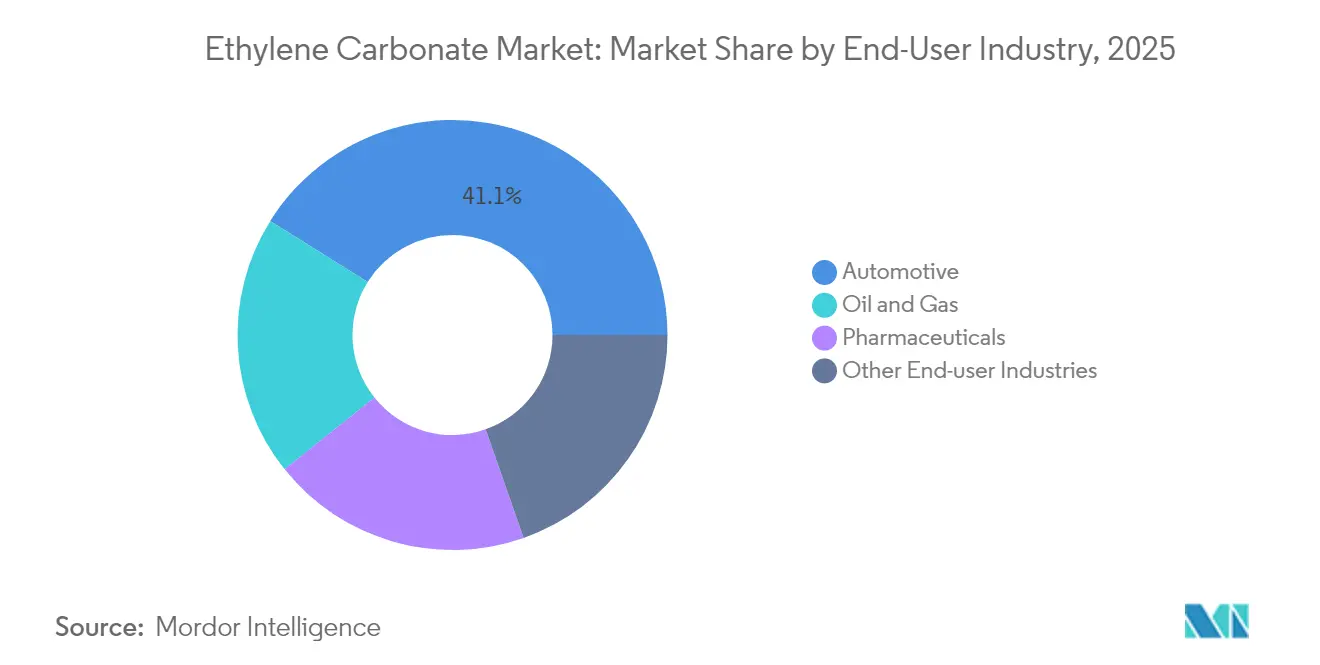

- エンドユーザー産業別では、自動車が2025年需要の41.10%を占めてトップとなり、電動化の推進により2031年までのCAGRは10.42%に拡大する見込みです。

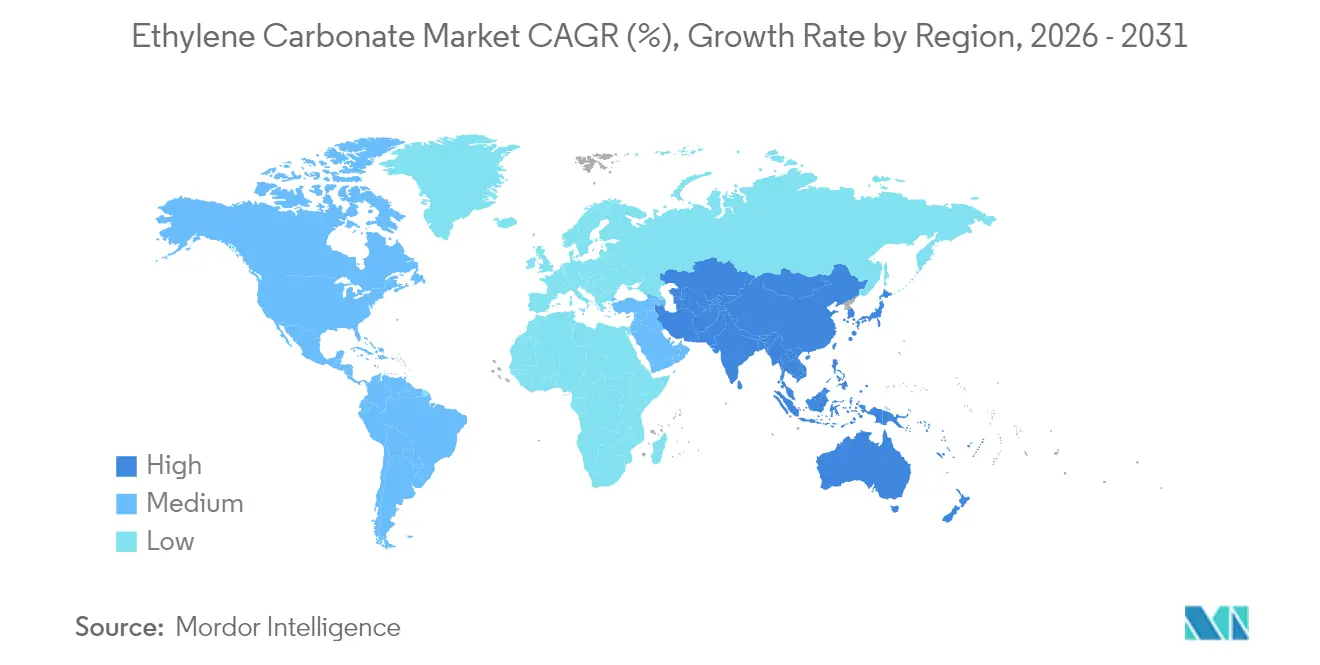

- 地域別では、アジア太平洋が2025年のグローバル収益の54.05%を占め、予測期間中のCAGRは9.48%とされています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエチレンカーボネート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV向け高エネルギー密度リチウムイオン電池の急増する需要 | +3.20% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| プレミアム産業・自動車用潤滑剤の成長 | +1.80% | 主に北米および欧州 | 長期(4年以上) |

| アジアの電池製造能力の拡大 | +2.70% | アジア太平洋中核、グローバルサプライチェーンへの波及 | 短期(2年以下) |

| より安全な電解質溶媒への有利な規制 | +1.10% | 欧州および北米 | 中期(2〜4年) |

| 全固体電池前駆体要件の台頭 | +0.90% | グローバル、日本・韓国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV向け高エネルギー密度リチウムイオン電池の急増する需要

グローバルな電気自動車の普及には、4.4 Vを超えるセル電圧を維持しつつ急速充電性能を実現する電解質システムが必要です。エチレンカーボネートは、プロピレンカーボネート代替品と比較して容量低下が著しく少ないことをスコルテック研究で実証しているように、溶媒共挿入からグラファイト負極を保護する安定したSEI層を形成します。自動車メーカーおよびセルメーカーはそのため、長期的な引取契約をサプライチェーン契約に組み込み、短期的な価格変動から需要を保護しています。電池の導入が乗用車、商用フリート、定置型ストレージにわたって拡大するにつれ、累積効果として予測CAGRに3.20パーセントポイントが加算されます。

プレミアム産業・自動車用潤滑剤の成長

金属加工、エンジンオイル、風力タービン歯車箱向けの高性能潤滑剤は、200 °C以上の温度での粘度を維持する極性カーボネート添加剤をますます採用するようになっています。オレオケミカルカーボネートに関する実験室データは、エチレンカーボネートの短い炭素鎖が優れた溶解性と皮膜形成特性をもたらし、極圧抵抗を高めることを確認しています[1]Robert O. Dunn et al., 「オレオケミカルカーボネートの物理的特性」, アメリカ油化学会誌, springer.com。OEMの保証期間が20,000 kmオイル交換間隔まで延長されたことで、配合ごとの添加剤配合量が増大し、電池セクター以外でも安定した高利益率の需要につながっています。

アジアの電池製造能力の拡大

中国は2027年までに年間2,600万トンのエチレン生産能力を追加する計画であり、下流カーボネートメーカーの原料コストを低下させます。地域のメーカーは近隣のギガファクトリーへのジャストインタイム納入を活用し、太平洋横断輸送の競争力を損なう物流コストを削減しています。Mitsubishi Chemicalの年産2,000トンのガンマブチロラクトン脱ボトルネック化とBASFの100億USD規模の湛江(ザンジャン)コンプレックスは、既存企業が上流中間体をバッテリーグレードカーボネートユニットと同一拠点に配置する方法を示しています[2]Mitsubishi Chemical Group, 「ガンマブチロラクトン生産能力の拡大」, mcgc.com。その結果もたらされる供給安全性プレミアムが、CAGRの増分2.70パーセントポイントを支えています。

全固体電池前駆体要件の台頭

次世代全固体電池は、イオン伝導性と界面安定性を高めるためにエチレンカーボネート誘導体を組み込むポリマー電解質を採用しています。日本および韓国のパイロットスケールラインはすでに純度99.9%以上を要件とし、高度な分別晶析技術を持つサプライヤーを優遇しています。2027年までは量的に限られますが、民生用電子機器におけるデザインインサイクルが2028年以降の大規模な自動車向け採用を予示しており、長期成長曲線に0.90パーセントポイントを加算します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エチレンカーボネート(EC)の健康・環境毒性分類 | -1.40% | 欧州および北米でより厳格なグローバル | 中期(2〜4年) |

| エチレンオキシド原料価格の変動性 | -2.10% | 特に統合メーカーに影響するグローバル | 短期(2年以下) |

| ジメチルおよびプロピレンカーボネートブレンドによる代替 | -1.80% | コスト重視の用途が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンオキシド原料価格の変動性

原料コストは、非統合メーカーにとって可変生産コストの重要な部分を占めています。現在の市場低迷において、グローバルなエチレン生産能力の相当な割合が閉鎖リスクにさらされており、価格変動を激化させ、カーボネート転換業者の利益率を低下させています。自社のエチレンオキシドユニットを持つメーカーはリスクをヘッジできますが、小規模下流業者に供給するマーチャントはマージンの急激な変動に見舞われ、セクターCAGRを2.10パーセントポイント押し下げています。

ジメチルおよびプロピレンカーボネートブレンドによる代替

ジメチルカーボネートは粘度が低く毒性プロファイルがより良好であることから、接着剤、コーティング、一部の潤滑剤の配合業者が20〜30%の代替比率を試みるようになっています[3]Ayoub O. G. Abdalla and Dong Liu, 「有望な含酸素燃料としてのジメチルカーボネート」, MDPI Energies, mdpi.com。プロピレンカーボネートブレンドも同様に、大量産業用途における全体的な溶媒コストを削減します。高エネルギー電池の化学にはエチレンカーボネートが依然として必要ですが、コスト重視のニッチ市場での増分需要の喪失が市場CAGRから1.80パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:サプライチェーンの利便性が液体への成長を後押し

固体セグメントは2025年の収益の51.60%をもって首位を維持しており、現地溶解のために純度99%以上のフレークを世界中に出荷する数十年にわたる物流ネットワークに支えられています。しかし液体バッテリーグレードソリューションは、水分管理され20 ppm未満の水分にフィルタリングされた状態で到着し、汚染リスクを伴う工場内取り扱いステップを排除するため、2031年までのCAGRは9.55%で拡大しています。この構造的な転換により、サプライヤーは加工スプレッドを獲得しつつ、ギガファクトリーの電解質ラインにおける自動充填を可能にしています。固体製品は、ドラムまたはバッグ取り扱いが律速段階とならない大量産業用途においては引き続き重要であり、緩やかに成長する相当規模の基盤を維持するでしょう。

99.0%テクニカルグレード固体と99.7%バッテリーグレード液体の性能差は、上流に晶析法とイオン交換精製を組み込むことで縮小しており、非電池セグメントにおける液体の対象シェアを拡大しています。米国テキサス州のE-GRADE精製ラインへのHuntsman社の最近の投資は、西洋サプライヤーが高純度・高付加価値製品で市場シェアを守る方法の好例です。アジアの競合他社はバルクISOタンク出荷で対抗し、輸送コストを10〜12%削減することで、2031年まで形態別競争を激化させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に取得可能

用途別:電池主導の支配が将来の収益を支える

リチウムイオン電池は2025年の消費量の46.70%を占め、CAGRは11.22%で拡大する見込みです。この化学が長距離EV向けニッケルリッチNCAおよびNCMカソードに使用されるにあたり、4.4 Vを超える電圧プラトーで高インピーダンスSEIを形成できるエチレンカーボネートへの依存はその根幹にあります。グリッドスケールの蓄電プロジェクトもこの配合を採用し始めており、需要をモビリティを超えてピークシェービングと再生可能エネルギー統合へと拡大しています。

潤滑剤配合は、高温での耐摩耗添加剤溶解能力からエチレンカーボネート量の相当な割合を占めています。しかし、その中シングルデジット成長は電池需要に後れを取り、全体的な価格への影響を制限しています。特殊医療・製薬用途は、厳格なエンドトキシンおよび重金属仕様により、トン数では5%未満ながら最高の粗利益率を誇ります。用途全体にわたる成長率の分散は、メーカーが回収期間の短いバッテリーグレード精製モジュールに向けて追加能力を割り当てる理由を浮き彫りにしています。

エンドユーザー産業別:自動車の電動化が数量軌道を方向づける

乗用車から小型配送バンにわたる自動車OEMは、2025年のグローバル量の41.10%を吸収しました。その集計引取量はCAGR 10.42%で増加する軌道にあります。中国、欧州、米国の電池メーカーは、納期遅延にペナルティを課すベンダー管理在庫プログラムを通じてカーボネートの引取管理を同期させており、サプライヤーを地域バッファー在庫の確保と最終フィルタリングのローカライズに向けて誘導しています。

産業機械・再生可能エネルギー機械は、高い機械的ストレス下での部品寿命を延ばすためにプレミアム潤滑剤と冷却剤を使用する重要なエンドユーザーセグメントを構成しています。製薬グレードのエチレンカーボネートは、放出制御型薬物送達マトリクスおよび造影剤安定剤においてそのニッチを維持し、低〜中シングルデジット成長を示しています。エンドマーケットのポートフォリオは分散化をもたらしますが、自動車電動化の支配的な地位は、EV採用の減速が1〜2四半期以内に需給バランスに波及する可能性を意味します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に取得可能

地域分析

アジア太平洋の化学から電池に至る統合コリドーは2025年のグローバル収益の54.05%を生み出し、中国本土での2,600万トンの計画エチレンクラッカー生産能力がコストリーダーシップを支えることで、2031年までのCAGRは9.48%と予測されています。地域カーボネートメーカーは通常ギガファクトリー近傍に工場を配置し、輸送時間を2〜3日短縮するとともに、自動車のトレーサビリティプロトコルに適合した品質保証ラボをオンコール体制で設置しています。日本のエチレン生産量は2024年に35年ぶりの低水準となり、国内電池プロジェクトが成長する中でも高付加価値特殊化学品へのシフトを反映しており、中国の地域的な生産優位をさらに拡大させています。

北米は、Huntsman社が最大の国内サプライヤーという立場にあるにもかかわらず、バッテリーグレードカーボネートが構造的に不足しています。インフレ抑制法(IRA)による米国セル工場への優遇措置は、太平洋横断サプライリスクを部分的にヘッジする複数年引取契約を誘発しています。しかし原料コストは、シェールガスを優位に活用するエタンクラッカーがポリエチレンを優先するため、カーボネートメーカーは指標連動プレミアムでエチレンオキシドを調達せざるを得ず、より高くなっています。

欧州の厳格なREACH規制はコンプライアンスコストを引き上げる一方、完全に文書化された素材に対してプレミアムを確保しています。BASFが米国の6つのケアケミカルサイトを完全に再生可能電力で稼働させる誓約は、持続可能性の信頼性が成熟市場においてグローバルなソフト差別化要因として展開されていることを示しています。一方、中東・アフリカと南米を合わせると量的シェアは小さいですが、石油化学多様化プログラムとEV輸入浸透の拡大を通じて上昇余地を持っています。ISOタンクと地域の在庫ハブを活用する物流の柔軟性が、これら新興市場での収益性の高いシェア獲得への道筋となっています。

競争環境

競争の激しさは中程度に集中したレベルにあります。上位5社は、エチレンオキシドから溶媒ブレンドまでの垂直統合を活用し、小規模配合業者が太刀打ちできないコスト効率と供給保証を実現しています。BASFの100億USD規模の湛江プロジェクトは、工場間物流を削減するため、単一の沿岸ゾーン内にエチレン、エチレンオキシド、カーボネートユニットを統合しています。Huntsman社がテキサス州で新たに稼働させたE-GRADE精製ラインは、セルの化学が高電圧を推進するにつれて純度閾値が引き上げられる様子を示し、純度99.9%の液体を北米EVプログラムに供給しています。

Guangzhou Tinciなどのアジアのスペシャリストはトーリングパートナーシップを通じて能力を拡大し、資本支出を最小化してスポット需要の急増に機動的に対応しています。非水系電解質ブレンドや全固体電池前駆体に関する特許出願は、将来のロイヤリティを確保することを狙った戦略的なR&D投資を示しています。西洋の既存企業は持続可能性と循環経済イニシアチブで対抗しており、例えばClariantとOMVの協力によるエチレン誘導体のカーボンフットプリント削減があります。コストはコモディティグレード量における関門要因であり続けていますが、長期契約の付与にあたり調達チームはトレーサビリティのある低炭素の信頼性をますます重視するようになり、純粋な価格競争をわずかに希薄化させています。

今後5年間、競争優位は(1)ギガファクトリーへの近接性、(2)大規模で純度99.9%以上を達成する能力、(3)スコープ1〜3排出量の実証的な削減に基づくものとなります。この3つのベクターすべてで卓越した企業が増分需要の大半を獲得し、非統合転換業者、特に欧州でREACHコンプライアンスコストが中小規模のバランスシートを圧迫するような場合には、マージン圧縮に直面するでしょう。したがって、合弁会社や戦略的買収を通じた統合は、引き続き起こり得るシナリオであり続けます。

エチレンカーボネート産業のリーダー企業

BASF SE

Huntsman International LLC

Mitsubishi Chemical Group Corporation

OUCC

Shida Shenghua New Materials Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:ClariantとOMVは、エチレンオキシドを含むエチレンおよびその誘導体のカーボンフットプリント削減を目的とした戦略的協力を発表しました。このイニシアチブは、このエチレンオキシド誘導体が環境持続可能性要件に合致することから、エチレンカーボネートの市場成長を促進することが期待されます。

- 2024年5月:旭化成、三井化学、三菱ケミカルは、バイオマス原料と低炭素燃料を中心に、2050年までに西日本のエチレン生産におけるカーボンニュートラルを達成するための共同研究を開始しました。この取り組みはエチレンカーボネート市場における持続可能性を高め、環境に配慮したイノベーションと市場成長を促進することが期待されます。

グローバルエチレンカーボネート市場レポートの範囲

エチレンカーボネート(C3H6O3)は有機物質です。無色無臭で極性の高い溶媒かつ化学合成原料です。エチレンカーボネートなどの電解質添加剤はリチウムイオン電池の性能と安定性を向上させます。また、中間体としてウレタンプラスチックやセルロース誘導体の製造にも用いられます。エチレンカーボネート市場は用途、エンドユーザー産業、地域別にセグメント化されています。用途別では、リチウム電池、潤滑剤、医療製品、中間体および薬剤、その他の用途にセグメント化されています。エンドユーザー産業別では、自動車、製薬、石油・ガス、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国におけるエチレンカーボネート市場の規模と予測も対象としています。各セグメントの市場規模と予測は、数量(キロトン)および収益(百万USD)に基づいています。

| 固体(純度99%以上のフレーク) |

| 液体(バッテリーグレードソリューション) |

| リチウムイオン電池 |

| 潤滑剤 |

| 医療製品 |

| 中間体および薬剤 |

| その他の用途 |

| 自動車 |

| 製薬 |

| 石油・ガス |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 固体(純度99%以上のフレーク) | |

| 液体(バッテリーグレードソリューション) | ||

| 用途別 | リチウムイオン電池 | |

| 潤滑剤 | ||

| 医療製品 | ||

| 中間体および薬剤 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車 | |

| 製薬 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答している主要な質問

エチレンカーボネート市場において最も急速な成長を牽引しているのは何ですか?

特に電気自動車におけるリチウムイオン電池からの需要が年平均成長率(CAGR)11.22%で拡大しており、最大の単一成長エンジンであり続けています。

グローバル消費において支配的な地域はどこですか?

アジア太平洋は2025年収益の54.05%を占め、エチレンから電池に至る統合サプライチェーンと2027年までに稼働する新規クラッカー能力の恩恵を受けています。

全固体電池はエチレンカーボネートの需要にどのような影響を与えますか?

2027年まで量的には限られますが、超高純度グレードがすでにポリマー電解質前駆体として仕様採用されており、長期的な増分需要を生み出しています。

エチレンカーボネートメーカーに影響するサプライリスクは何ですか?

エチレンオキシド原料価格の変動性と、ジメチルまたはプロピレンカーボネートブレンドによる代替の可能性が、コスト重視のセグメントでマージンと市場シェアを圧迫する可能性があります。

競争環境はどの程度集中していますか?

上位5社がグローバル量のおよそ51%を掌握しており、市場は中程度の集中度を示しています。

最終更新日: