エチルベンゼン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

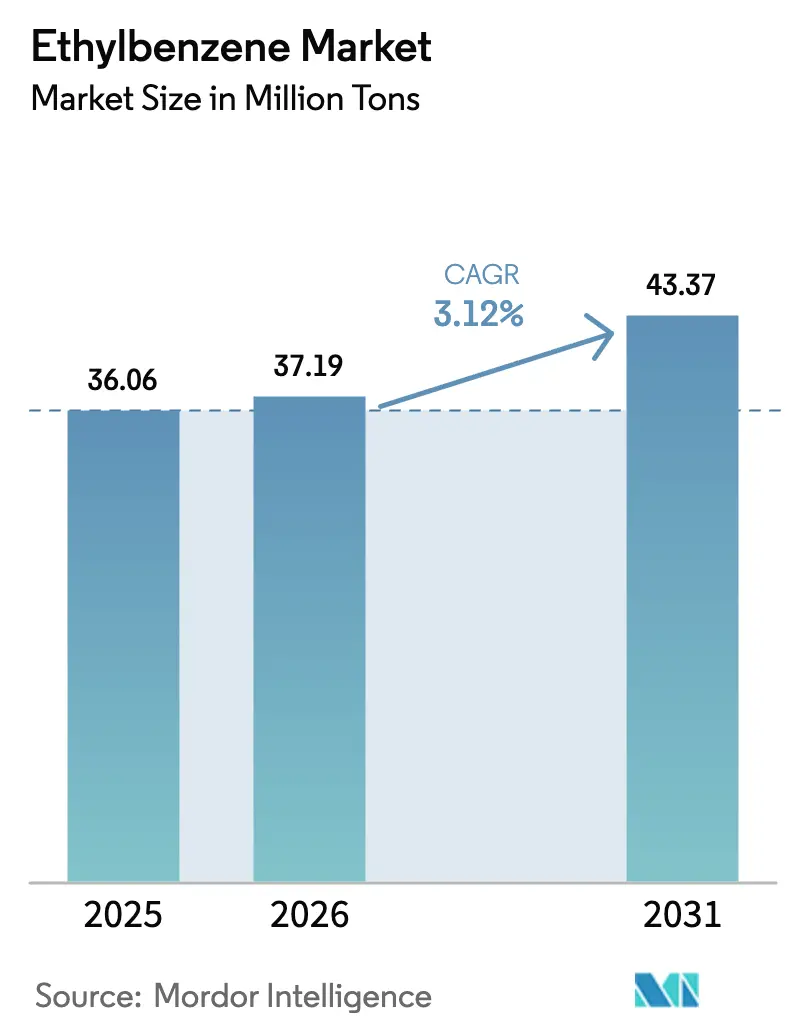

| 市場取引高 (2026) | 37.19 百万トン |

| 市場取引高 (2031) | 43.37 百万トン |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチルベンゼン市場分析

エチルベンゼン市場規模は2025年に3,606万トン、2026年に3,719万トンと予測され、2031年までに4,337万トンに達し、2026年から2031年にかけてCAGR 3.12%で成長する見込みです。アジア太平洋地域、特に中国とインドにおける統合型製油所・石油化学ハブでの大規模な設備増強が、北米・欧州の既存プラントがマージン圧縮と規制コスト増大に直面する中でも、この安定した拡大を支えています。低コストのエタンおよび有利なナフサ原料により、大手地域プレーヤーは競争力のある水準でクラッカーを稼働させ、高コストの独立系生産者を市場から締め出しています。包装セクターのポリスチレンおよびABS(アクリロニトリル・ブタジエン・スチレン)需要が増分数量を牽引し続ける一方、自動車の軽量化によりABSおよびSBR(スチレン・ブタジエンゴム)需要は底堅く推移しています。ただし、ベンゼンおよび原油価格の持続的な変動により生産者は稼働率の厳格な最適化を迫られており、米国および欧州におけるVOC(揮発性有機化合物)排出規制の強化により、コンプライアンスコストが平均10〜15%上昇しています。

主要レポートのポイント

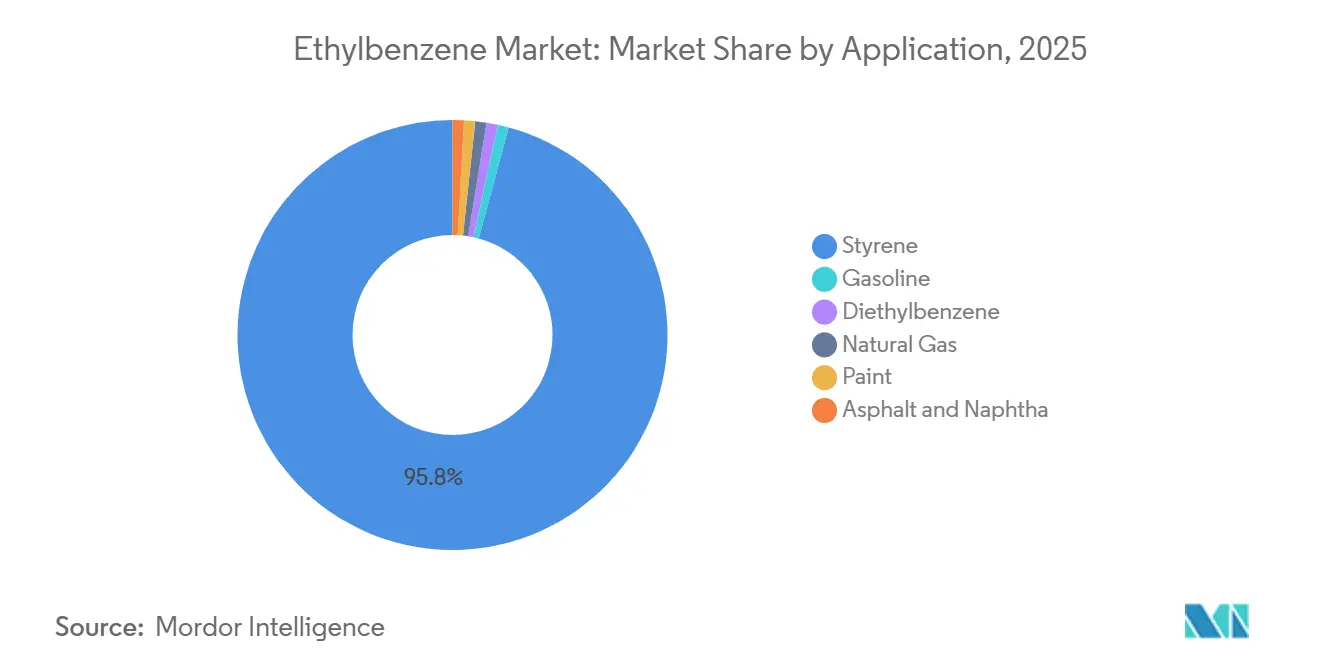

- 用途別では、スチレンが2025年に95.78%の最大シェアを占め、予測期間(2026年〜2031年)中にCAGR 3.15%で拡大する見込みです。

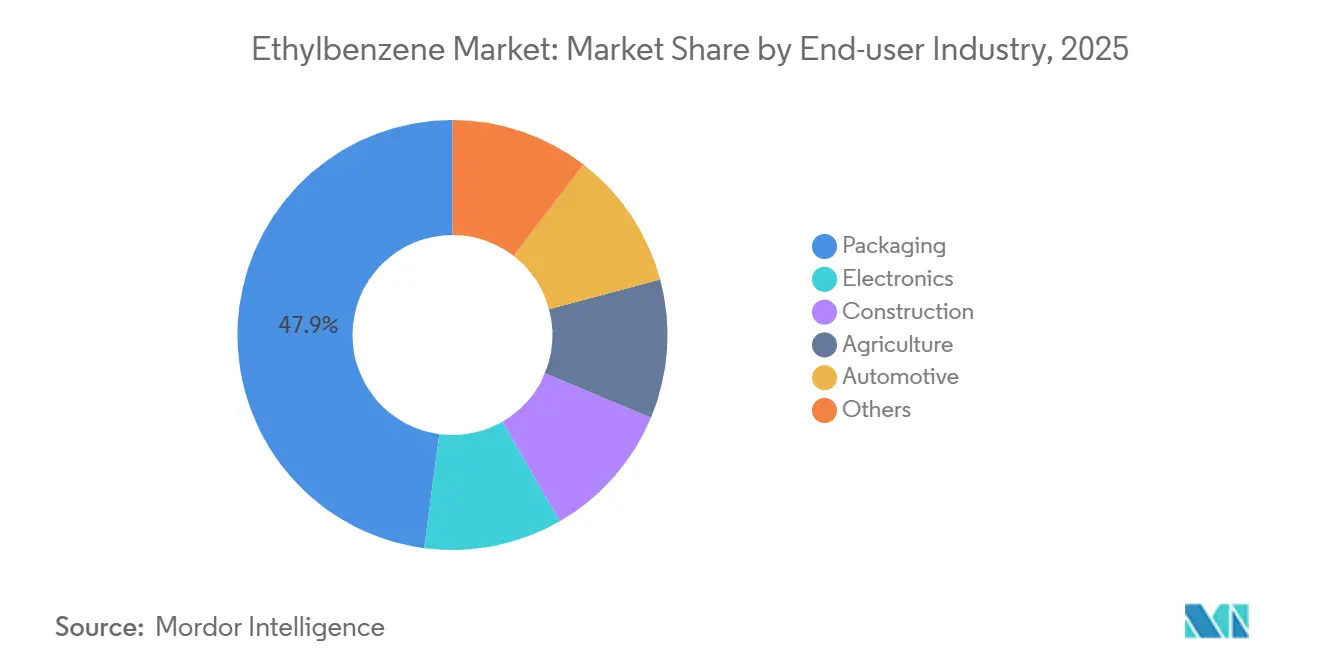

- 最終用途産業別では、包装が2025年に47.90%のシェアを占め、予測期間(2026年〜2031年)中にCAGR 3.63%で拡大する見込みです。

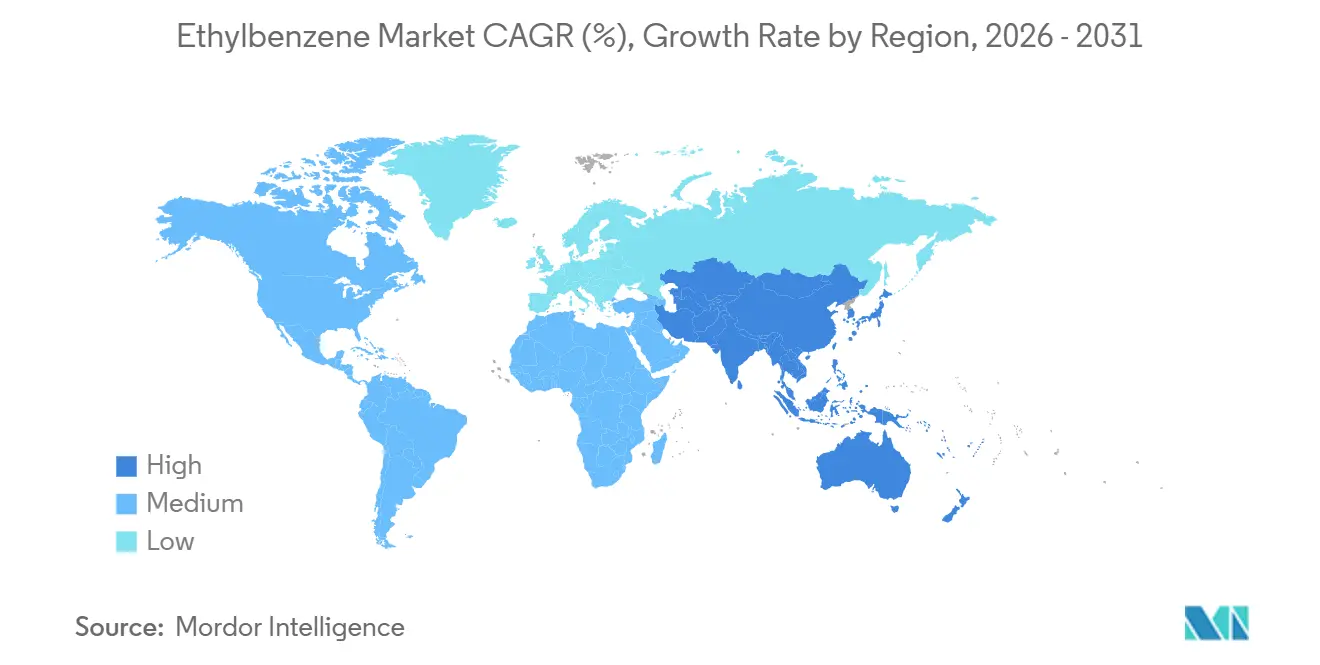

- 地域別では、アジア太平洋が2025年に57.03%のシェアを占め、予測期間(2026年〜2031年)中にCAGR 3.65%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエチルベンゼン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチレン系ABS・SBR材料の需要急増 | +1.2% | アジア太平洋(中国、インド)および北米に集中するグローバル市場 | 中期(2〜4年) |

| ガソリンブレンディング(オクタン価向上剤)における消費増加 | +0.3% | 北米、欧州、一部中東市場 | 短期(2年以内) |

| アジアのオンパーパス型エチルベンゼンプラントにおける設備増強 | +1.0% | アジア太平洋中核(中国、インド、タイ)、中東への波及 | 中期(2〜4年) |

| 建設セクターの回復によるUPR樹脂需要の促進 | +0.4% | アジア太平洋、中東、北米の一部インフラ回廊 | 中期(2〜4年) |

| 低炭素エチルベンゼン向けバイオエチレンルートの採用 | +0.2% | 欧州、北米(パイロット・初期商業規模) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレン系ABS・SBR材料の需要急増

自動車の軽量化および電気自動車部品がABSの引き取りを押し上げており、中国だけで稼働率が約55%にとどまるにもかかわらず、2年以内に年間210万トン超のABS設備が追加される見込みです[1]Z. Chen et al.,「自動車成長がABS設備を促進」、新浪財経、sina.com.cn。電子商取引が耐衝撃性・軽量の箱やトレーへの需要を押し上げたことで、ポリスチレンおよびABSの包装需要は2025年を通じて拡大しましたが、中国の輸出競争が北米・欧州のコンバーターマージンを圧迫しました。交換タイヤに連動したSBR需要は、車両走行距離の持続的な維持に支えられ底堅く推移しました。2025年の世界ベンゼン消費量は2,500万トンを超え、その約48%がエチルベンゼンルートに投入されており、この誘導体がより広いアロマティクスチェーンにおける中核的役割を担っていることを示しています。収益性はベンゼンとエチレンの両ストリームを保有する完全統合型プレーヤーへと移行しており、独立系スチレンメーカーは西欧での複数の閉鎖事例に見られるように、操業停止リスクにさらされています。

ガソリンブレンディング(オクタン価向上剤)における消費増加

エチルベンゼンは高いリサーチオクタン価を発揮し、ベンゼンがリフォーメートに対してコスト競争力を持つ場合に精製業者が規格を達成するのを助けます。米国EPAは40 CFR第1090条に基づき、完成ガソリン中の平均ベンゼン含有量を0.62 vol%に上限設定しており、ベンゼン原料価格が急騰した際にエチルベンゼンの配合を間接的に制限しています[2]「ベンゼン廃棄物操業NESHAP」、米国環境保護庁、epa.gov。ASTM D5580分析により、ブレンダーはエチルベンゼンを精密に追跡し、芳香族組成をリアルタイムで調整することが可能です。北米需要は冬季にブタンや高RVPブレンドストックが再投入される際に落ち込みますが、2025年末の消費は芳香族が輸出カーゴの低オクタン価軽質ナフサを補完したことで底堅く推移しました。ベンゼンがリフォーメートを上回る価格で取引される場合、精製業者はトルエンやキシレンに切り替え、エチルベンゼンの引き取りを抑制します。

アジアのオンパーパス型エチルベンゼンプラントにおける設備増強

中国は2026年に年間911万トンの新規エチレン銘板能力を稼働させる予定であり、BASFジャンジャン、福建中沙古雷、サウジアラムコの合弁事業がそれぞれ下流のエチルベンゼン資産を組み込んでいます。インドのBPCLはビナに60億米ドルのクラッカーを建設中であり、スチレンおよびポリマーへの後方統合を目指して2028年5月までに年間120万トンのエチレン生産を目標としています。ロシアのSIBURは2025年1月に年間35万トンのエチルベンゼンユニットを稼働させ、シノペックが8.5%の株式を取得した後、製品を東方向に振り向けています。タイのPTT GCは2026年にエタン原料量を190万トンに引き上げ、長期的なコスト優位性を確保するために米国産エタンの輸入を計画しています。これらの投資は低コスト地域に新規設備を集中させ、高コストの欧州および北東アジアのプラントを圧迫しています。

建設セクターの回復によるUPR樹脂需要の促進

不飽和ポリエステル樹脂(UPR)需要は2025年に軟化しました。北米は前年比5〜8%減少し、欧州は10%落ち込みましたが、アジアおよび中東のインフラパイプラインは緩やかな回復を示唆しています。中国の生産者は2025年第4四半期にUPRプラントを29〜37%の稼働率で操業し、余剰分を輸出してマージンを確保しました。過剰供給と高い港湾在庫を背景としたスチレン原料価格の下落により樹脂の投入コストは低下しましたが、下流のコンバーターは薄いスプレッドに苦しみました。インド、インドネシア、サウジアラビアにおける風力ブレード、水道管、建物改修向けのインフラ支出が、2027年にかけてUPR数量を押し上げる見込みです。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよびベンゼン誘導体排出規制 | -0.6% | 北米、欧州、一部アジア太平洋地域で特に強い圧力を受けるグローバル市場 | 中期(2〜4年) |

| 原油由来原料の価格変動 | -0.5% | ナフサ依存の欧州および北東アジアで最も高いエクスポージャーを持つグローバル市場 | 短期(2年以内) |

| 精製業者のガソリン品質向上に伴う混合キシレンプールの縮小 | -0.3% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよびベンゼン誘導体排出規制

OSHAは2025年7月にベンゼン基準の改訂案を提示し、暴露限界を緩和することなく呼吸器に関する表現を現代化することを目的としており、パブリックコメントは2025年11月に締め切られます。一方、EPAはNESHAPサブパートFFに基づくベンゼンフェンスライン監視を執行し、測定値がアクションレベルを超えた場合に数百万ドルの罰則を科し、是正計画を義務付けています。2024年の和解では、米国の製油所1社が1,900万米ドルに加え、1億5,000万米ドルの制御設備費用を負担し、年間219トンのVOCを削減しました。韓国では、エチルベンゼンが合成樹脂サイトにおける優先制御対象VOCの上位4種に選定され、監視が強化されています。これらの規制は欧州の老朽クラッカーの閉鎖を加速させ、クローズドループ回収を促進しますが、純輸入地域ではすでに薄いマージンに資本的負担を加えています。

原油由来原料の価格変動

ベンゼンは2025年第4四半期に1トン当たり650米ドルから1,005米ドルの間で変動し、年初に1バレル66米ドルから75米ドルへと動いた原油価格に連動しました。2026年3月のロシア・中東間の緊張がホルムズ海峡の通行を阻害し、複数のアジアのクラッカーで不可抗力が発動され、ベンゼンのスポットプレミアムが上昇しました。欧州および韓国のナフサ系生産者は、米国エタンクラッカーに対してエチレン1トン当たり300〜500米ドルのキャッシュコスト格差に直面し、2024年4月のエクソンモービルのグラヴァンション設備閉鎖のような操業停止を招きました。誘導体スプレッドが縮小するとスポットエクスポージャーが高まり、エチルベンゼン・スチレンマージンを圧縮して稼働率削減を促します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:スチレンの優位性が原料需要を支える

スチレンは2025年のエチルベンゼン市場において95.78%のシェアを占め、下流のポリスチレン、ABS、SBR消費に牽引されて2031年までCAGR 3.15%で拡大する見込みです。中国のスチレン銘板能力の増加は地域的な過剰供給を拡大させ、スプレッドを圧縮しています。日本の千葉クラッカーの統合により、2027年までに相当量のエチレン設備が閉鎖され、国内のエチルベンゼン需要が縮小します。ガソリンブレンディング、ジエチルベンゼン、特殊溶剤向けの用途はニッチにとどまり、合計で2%未満の吸収にとどまっています。2024年第3四半期の欧州におけるベンゼン・スチレンスプレッドの逼迫により、複数の独立系ユニットが損益分岐点付近に追い込まれ、統合型製油所・クラッカー複合施設への戦略的シフトが強化されました。

二次的効果として触媒の選好が浮き彫りになっています。バジャーEBMaxゼオライトルートは現在、ベンゼン対エチレン比2.5〜4.0によりリサイクルとエネルギーコストを削減するため、世界生産量の半数以上を占めています。持続可能性への配慮からバイオエチレンストリームの試験が進んでいますが、限られた数量により2030年以前の商業的影響は遅れています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:包装が成長軌道をリード

包装は2025年需要の47.90%を消費し、2031年までCAGR 3.63%で推移し、エチルベンゼン市場に約350万トンの増分需要を加える見込みです。電子商取引の出荷および耐久消費財は強度対重量比の経済性からポリスチレンおよびABSを好み、食品接触規制が高純度スチレン系樹脂の採用を促進しています。自動車分野は北米・欧州で緩やかになっているものの、インストルメントパネル向けABSおよびタイヤ向けSBRへの依存が続いており、EVプラットフォームが軽量プラスチックの使用をさらに強調しています。建設は依然として景気循環的であり、OECD経済圏での住宅着工許可の低迷がUPR樹脂を抑制していますが、中東のインフラが局所的な需要増加を牽引しています。電子機器は安定しており、家電筐体および絶縁材向けの需要を取り込んでいます。農業用途はわずかなシェアにとどまりますが、特殊コーティングの取り組みから恩恵を受けています。

地理的には、アジア太平洋のコンバーターが規模と政府インセンティブを活用して包装成長を主導しています。北米のプロセッサーは原料優位性にもかかわらず、安価な中国製品の輸出によるマージン圧縮に直面しています。リサイクル性の向上、機械的・先進的リサイクルの取り組みによりポリスチレンの受容性が高まるはずですが、バージン需要は2031年まで主要な牽引力であり続けます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の数量の57.03%を占め、2031年までCAGR 3.65%で推移し、エチルベンゼン市場の中心であり続ける見込みです。BASFジャンジャンや福建中沙古雷などの大規模エチレン拡張が統合型スチレンチェーンを組み込み、ベンゼンおよびエチルベンゼンの自給自足を確保しています。インドのBPCLビナおよびナヤラエナジーのヴァダナルエタンクラッカー(80億米ドル相当)は、同国の石油化学品輸入比率45%を削減し、国内エチルベンゼン供給の安全保障を確立することを目指しています。PTT GCなどの東南アジアプレーヤーは米国産エタンを輸入し、2026年を通じて大規模な定期修理を回避することで競争力を高め、安定した輸出を維持しています。

北米はシェールベースのエタンを活用して世界最低水準のキャッシュコストを享受していますが、構造的なガソリン需要の減少がリフォーメート由来ベンゼンの成長を抑制しています。2025年12月のウェストレイクのレイクチャールズ年間26万トンスチレン設備の閉鎖は、世界的な過剰供給がスプレッドを侵食する際に原料優位性を持つ生産者でさえ撤退することを示しています。ただし、ダウ、エクソンモービル、Chevron Phillips Chemical Company LLCは2026年1月に増分設備を追加し、景気循環的な回復と輸出アービトラージに賭けています。同地域の長期的なエチルベンゼン市場シェアは、他地域の供給が逼迫するにつれて18〜20%前後で推移する見込みです。

欧州は高エネルギーコストとEU排出量取引制度(ETS)のエクスポージャーに打撃を受け、最も脆弱なリンクとなっています。Versalis、エクソンモービル、SABIC、INEOSは2024〜2025年にかけて合計20万トン超のクラッカー設備を廃止しました。炭素国境税と高価なLNGがナフサマージンを損ない、特殊品または循環型ルートへの加速的な転換を促しています。中東の複合施設は低コストエタンにより収益性を維持しており、タスニーの資金調達済み拡張により2030年第4四半期までに年間330万トンの製品が追加され、余剰スチレンがアジア市場に向けられます。アフリカと南米は小規模ながら戦略的な位置を占めており、エジプトのアレクサンドリアにおける年間30万トンのスチレンプロジェクトが2030年までに地域の供給不足を解消し、ブラジルのブラスケム・ペトロブラスの長期原料協定がエタンシェアを高め、エチルベンゼン需要の増分を支えます。

競合状況

エチルベンゼン市場は中程度に集約されています。競争圧力により、欧州および韓国の独立系スチレン生産者はプラントをアクリル、ABS化合物に転用するか、完全閉鎖を余儀なくされています。統合の兆候として、2027年までの出光・三井の千葉における共同クラッカー操業が挙げられます。一方、持続可能性への取り組みがバイオエチレン事業への資本投入を促しており、ダウのPath2Zeroプロジェクトは2030年までに世界エチレン量の20%を脱炭素化し、スチレン系チェーン全体でグリーンプレミアム契約に適合する低炭素バレルを提供することを目指しています。

エチルベンゼン産業のリーダー企業

INEOS

LyondellBasell Industries Holdings B.V.

Chevron Phillips Chemical Company LLC

Westlake Corporation

SIBUR Holding PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:スチレンモノマー(SM)の生産者であるクウェートスチレン会社(TKSC)が、クウェートのアルアフマディにあるエチルベンゼン・スチレンモノマー(EBSM)プラントで不可抗力(FM)を発動しました。

- 2025年4月:クラリアントは、スチレンプラントにおける超低スチーム対オイル操業を促進し、既存ユニットへのドロップイン補充に対応するよう設計されたエチルベンゼン脱水素触媒「StyroMax UL-100」の発売を発表しました。

世界エチルベンゼン市場レポートの調査範囲

エチルベンゼンはガソリンに似た臭気を持つ無色の可燃性液体です。商業的にはエチレンとベンゼンの触媒反応により、約40バールの圧力および約250℃の温度で製造されます。エチルベンゼンはスチレンモノマーの製造原料として専ら使用されており、建設、包装、電子機器産業において主要な用途を持ちます。

エチルベンゼン市場は用途別、最終用途産業別、地域別にセグメント化されています。用途別では、スチレン、ガソリン、ジエチルベンゼン、天然ガス、塗料、アスファルト、ナフサにセグメント化されています。最終用途産業別では、包装、電子機器、建設、農業、自動車、その他の最終用途産業にセグメント化されています。本レポートは主要地域の17カ国におけるエチルベンゼン市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| スチレン | ポリスチレン |

| アクリロニトリル・ブタジエン・スチレン | |

| スチレン・アクリロニトリル樹脂 | |

| スチレン・ブタジエンエラストマーおよびラテックス | |

| 不飽和ポリエステル樹脂 | |

| ガソリン | |

| ジエチルベンゼン | |

| 天然ガス | |

| 塗料 | |

| アスファルト・ナフサ |

| 包装 |

| 電子機器 |

| 建設 |

| 農業 |

| 自動車 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | スチレン | ポリスチレン |

| アクリロニトリル・ブタジエン・スチレン | ||

| スチレン・アクリロニトリル樹脂 | ||

| スチレン・ブタジエンエラストマーおよびラテックス | ||

| 不飽和ポリエステル樹脂 | ||

| ガソリン | ||

| ジエチルベンゼン | ||

| 天然ガス | ||

| 塗料 | ||

| アスファルト・ナフサ | ||

| 最終用途産業別 | 包装 | |

| 電子機器 | ||

| 建設 | ||

| 農業 | ||

| 自動車 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界エチルベンゼン需要はどの程度になるか?

消費量は2026年の3,719万トンから2031年には4,337万トンに達すると予測されており、CAGR 3.12%に支えられています。

エチルベンゼン誘導体の最終用途成長を最も強く牽引するものは何か?

包装、特に電子商取引および食品用途に使用されるポリスチレンおよびABSが、2031年までCAGR 3.63%で成長します。

VOC規制は生産者にどのような影響を与えるか?

米国および欧州における厳格なベンゼンおよびVOC規制により、コンプライアンスコストが約10〜15%上昇し、高コスト地域でのプラント閉鎖が加速しています。

バイオベースのルートは近期の供給オプションとなり得るか?

パイロットプロジェクトは有望な結果を示していますが、商業的なバイオエチレンが原料バランスに実質的な影響を与えるのは2029年以降になる見込みです。

最終更新日: