ベンゼン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

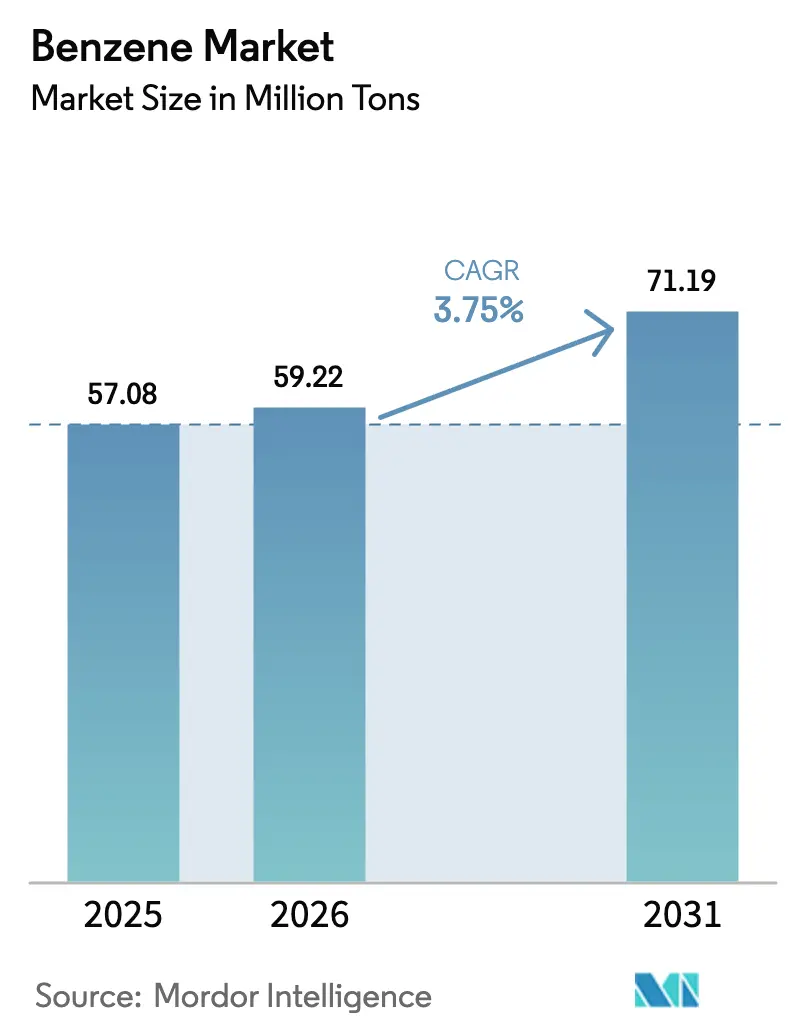

| 市場取引高 (2026) | 59.22 百万トン |

| 市場取引高 (2031) | 71.19 百万トン |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンゼン市場分析

ベンゼン市場規模は、2025年の5,708万トンから2026年には5,922万トンへと成長し、2026年から2031年にかけてCAGR 3.75%で2031年までに7,119万トンに達すると予測されている。現在の成長の勢いは、重質原油を直接芳香族化合物に転換するアジアの統合型製油所・石油化学コンプレックス、医薬品中間体の需要加速、ならびに包装・自動車用途におけるスチレン系ポリマーの堅調な需要に支えられている。ベンゼン市場のマージンパフォーマンスは、川下統合、プロセスエネルギー効率、および原油連動フィードストックの変動をヘッジする能力によって左右される度合いが高まっている。エチルベンゼン、クメン、ニトロベンゼン間でベンゼン配分を柔軟に切り替えられる統合型生産者はコストと選択肢の面で優位に立つ一方、マーチャント生産者は北米・欧州においてスプレッドの縮小とコンプライアンスコストの上昇に直面している。高コスト地域における設備合理化と、中国・インド・湾岸地域でのグリーンフィールドプロジェクトの同時進行が再均衡を強化し、今後5年間にわたりベンゼン市場をアジア太平洋地域に固定する構図となっている。

主要レポートのポイント

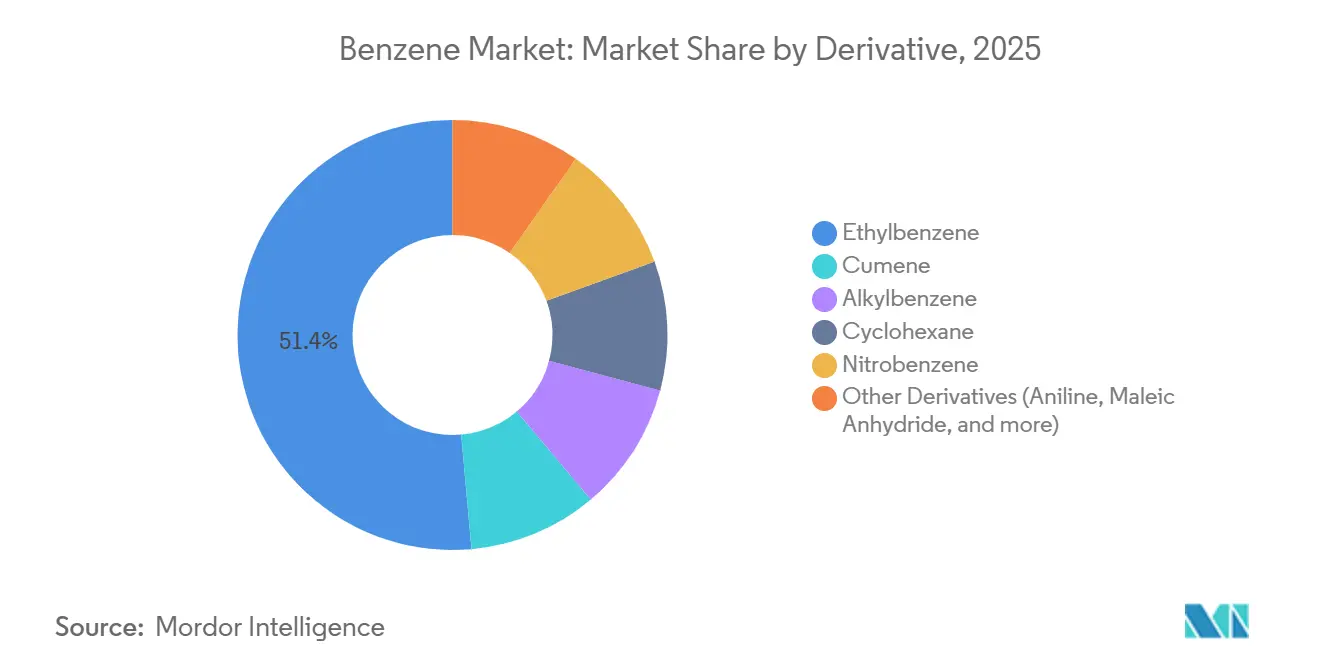

- 誘導体別では、エチルベンゼンが2025年の数量の51.40%を占め、ニトロベンゼンは2031年にかけてCAGR 4.48%で拡大すると予測されている。

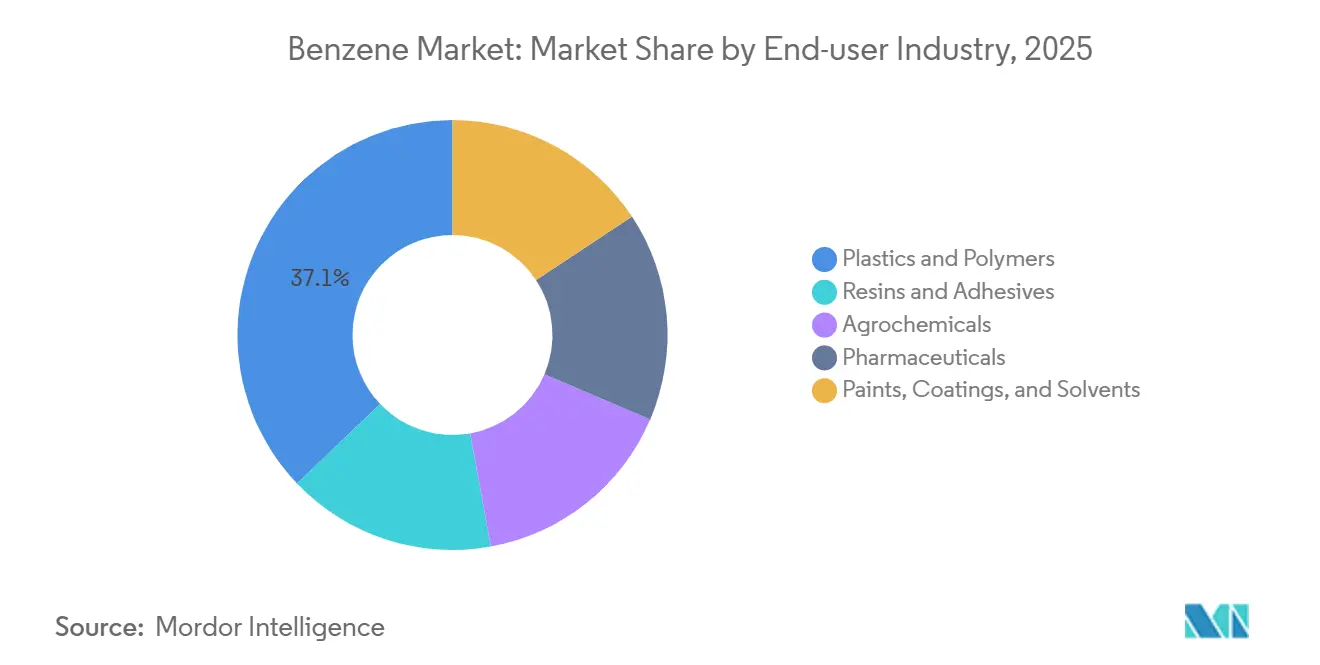

- 最終用途産業別では、プラスチック・ポリマーが2025年需要の37.14%をリードし、医薬品が2031年にかけてCAGR 4.91%で最も高い成長を記録した。

- 地域別では、アジア太平洋が2025年消費量の55.80%を占め、2026年から2031年にかけてCAGR 4.32%で成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベンゼン市場トレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装・自動車向けスチレン系ポリマーの需要成長 | +1.2% | アジア太平洋、北米 | 中期(2~4年) |

| 統合型アジア生産者による川下化学品の設備増強 | +1.0% | アジア太平洋および中東 | 長期(4年以上) |

| 建設活動の回復によるフェノールおよびカプロラクタムチェーンの押し上げ | +0.8% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 新興経済圏におけるアルキルベンゼン系界面活性剤の採用拡大 | +0.5% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| アニリン中間体に対する医薬品需要の拡大 | +0.3% | インド、中国、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装・自動車向けスチレン系ポリマーの需要増加

スチレンモノマーは2025年に世界のベンゼン供給量の約51%を消費し、包装向けポリスチレン市場および自動車内装向けアクリロニトリル・ブタジエン・スチレン樹脂を支えている。アジア太平洋のポリスチレン消費量は、電子商取引の物流拡大とコールドチェーンの整備に支えられ、年率4~5%の成長を記録している一方、北米・欧州の需要は使い捨てプラスチック規制の影響で2%未満の成長にとどまっている。自動車の軽量化がABSおよびスチレン・アクリロニトリル樹脂をダッシュボードや外装トリムに押し込み、包装需要が落ち着いた局面でもベンゼンのスループットを維持している。BASFが2025年11月に稼働を開始した湛江の年産100万トンのクラッカー・スチレン複合施設のような統合投資は、マージンを確保しながら価格変動リスクを軽減する戦略的な立地選択の好例である。包装・自動車の双方におけるインベントリサイクルは同時にサプライチェーンリスクをもたらすため、ベンゼン市場参加者にとって柔軟な生産スケジューリングが不可欠となっている。

アジアの統合型生産者による川下化学品の設備増強

2023年から2025年にかけて、アジアのコンプレックスはSinopec-Aramcoの100億米ドル規模の福建プロジェクトおよびRelianceの97.5億米ドル規模の原油・化学品一貫施設を中心に、約1,200万トン/年の芳香族設備を増強した。直接原油・芳香族化技術により、欧州のナフサクラッカールートと比較してベンゼンのキャッシュコストが1トン当たり50~80米ドル削減され、競争力格差が拡大している。2025年4月に合意されたヤンブーでの年産150万トンの芳香族プラントの枠組みはこのモデルを湾岸地域に拡張し、同地域を欧州・アフリカへのスウィング輸出国として位置づけている。アジアのスポット価格は2025年1月の1トン当たり900米ドルから2025年7月には728米ドルへと下落し、供給過剰サイクルを反映している。非統合型生産者はその結果、稼働率を削減するか損益分岐点での輸出を余儀なくされており、ベンゼン市場における川下連携の必要性が浮き彫りとなっている。

建設セクターの回復によるフェノール・カプロラクタムチェーンの押し上げ

合板向けフェノール樹脂およびナイロン6電気部品向けカプロラクタムは、インドおよび一部の欧州市場における住宅・インフラ支出の回復を受けて勢いを増している。インドのフェノール需要は2025年に65万トンに達し、国家インフラパイプラインの下で年率約9%の成長を遂げている。INEOSが2025年3月に増強した年産75万トンのクメン設備はフェノール・アセトンの併産を活用する見込みだが、建設PMIの変動リスクにさらされている。自動車用エアインテークマニホールドおよび産業用テキスタイル向けナイロン6の成長が需要変動を緩和し、フェノールおよびシクロヘキサンのバリューチェーンにおけるベンゼン配分の安定化に寄与している。

新興市場におけるアルキルベンゼン系界面活性剤の採用拡大

2023年には直鎖アルキルベンゼンスルホン酸塩の数量が増加し、2034年にかけてさらなる成長が見込まれ、安定したCAGRを示している。アジア太平洋は、インド・インドネシア・ベトナムにおける固形石鹸から液体洗剤への移行に牽引され、LAB需要の約半分を占めている。約20%のシェアを持つCepsaは中東・ラテンアメリカの輸出業者に供給しており、グローバル化されたLABネットワークを示している。サウジアラビアの統合型オレフィン・芳香族プラントは自社ベンゼンおよびアルファオレフィンを活用し、欧州・北米サプライヤーよりも低い納入コストを実現している。家庭用洗浄製品の低所得弾力性が基盤的な安定性を確保し、界面活性剤をベンゼン市場の漸進的需要の信頼できる経路として位置づけている[1]SABIC、「コーポレートファクトシート2026」、sabic.com。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な職業暴露限界値と訴訟リスク | -0.6% | 北米、欧州、新興中国 | 短期(2年以内) |

| 原油連動フィードストック価格の変動 | -0.4% | グローバル、非統合型生産者への影響が大きい | 短期(2年以内) |

| 誘導体向けの競合するC4芳香族ルート | -0.2% | 北米、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な職業暴露限界値と訴訟リスク

米国労働安全衛生局はベンゼン暴露を時間加重平均1 ppmに制限しており、欧州連合のREACH規制においても同様の閾値が設けられており、継続的な空気モニタリング、個人用保護具、および健康監視が義務付けられている[2]米国労働安全衛生局、「ベンゼンの安全と健康に関するトピック」、osha.gov。コンプライアンスにより、成熟地域での生産コストは1トン当たり5~10米ドル増加する。製油所労働者の和解を含む訴訟の先例が賠償責任保険料を引き上げ、INEOSが2026年6月に予定するサーニア工場閉鎖のような設備閉鎖を加速させている。中国の規制当局もコンプライアンス執行を強化し始めており、一部のアジアサイトが持っていた歴史的なコスト優位性が縮小している。高いコンプライアンス支出と低調な地域内誘導体需要が相まって、ベンゼン市場の設備を統合型低コストハブへと再配分する合理化の波を支えている。

原油連動フィードストック価格の変動

ナフサはブレント原油に対して1トン当たり50~100米ドルのスプレッドで連動しており、価格変動がベンゼンのキャッシュコストに直接転嫁される。ブレント原油は2024年から2025年にかけて1バレル当たり70~90米ドルの間で変動し、ベンゼン・ナフサスプレッドを1トン当たり440米ドルから335米ドルへと圧縮した。非統合型生産者はこうした変動をヘッジすることが難しい一方、統合型製油所は内部振替価格によって変動を相殺している。原油価格下落局面でのスポット需要の先送りが価格下落を増幅させ、稼働率削減や損益分岐点での輸出を余儀なくさせる。インドおよび中国の原油・化学品一貫プラットフォームはベンゼンのキャッシュコストを1トン当たり最大80米ドル削減し、ベンゼン市場内の競争格差を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:エチルベンゼンが数量を主導、ニトロベンゼンが成長を牽引

エチルベンゼンは2025年の世界需要の51.40%を占め、ポリスチレン、ABS、スチレン・ブタジエンゴム向けスチレンモノマーを通じてベンゼン市場を支えている。ベンゼン市場全体は緩やかな拡大を見せているが、ポリスチレンの成長は先進国における包装規制によって抑制されている。クメンは建設パネルおよびポリカーボネートグレージング向けフェノール・アセトンチェーンに供給する重要な役割を担っている。ニトロベンゼンは現時点では規模が小さいものの、ポリウレタン断熱材の普及と自動車軽量化に支えられ、最高のCAGR 4.48%を記録している。アルキルベンゼンは安定した界面活性剤需要に貢献し、シクロヘキサンはナイロン6を支えている。無水マレイン酸やクロロベンゼン類などの特殊用途は全体として依然として限定的である。これらの誘導体間で生産量を切り替えられる統合型コンプレックスは、特にスチレン下降局面において、単一誘導体プラントには得られない分散化のメリットを享受している。

ベンゼン市場シェアのリーダーシップはエチルベンゼンに価格影響力を与えているが、マージンの回復力はニトロベンゼンおよび医薬品グレードのアニリンへと移行しつつあり、ISO認証サプライチェーンがプレミアムを確保している。欧州のコモディティエチルベンゼンプラントはスプレッドの縮小に直面している一方、地域のMDI施設と連携したアジアのニトロベンゼンユニットは安定した収益を上げている。スチレンスプレッドが圧縮された際にベンゼンをエチルベンゼンからニトロベンゼンへ再配分するような誘導体間の選択肢は、統合型生産者にとって戦術的なレバーとして浮上している。川下捕捉手段を持たないマーチャントサプライヤーは輸出アービトラージに依存せざるを得ず、運賃・為替・スポット変動リスクにさらされている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:プラスチックがリード、医薬品が加速

プラスチック・ポリマーは2025年のベンゼン消費量の37.14%を占め、ポリスチレン包装材およびABS部品が牽引した。電子商取引と小型車生産が規制上の課題を相殺する中、このセグメントは成長を続けている。樹脂・接着剤は産業GDPおよびインフラ投資と密接に連動している。農薬はラテンアメリカおよび東南アジアにおける作物保護の強化によって成長が見られる。塗料・コーティング・溶剤は自動車補修塗装および建築セクターのリノベーションと密接に結びついている。

医薬品は2031年にかけてCAGR 4.91%で他のすべての産業を上回るペースで成長している。インドと中国がジェネリック医薬品生産をリードし、パラセタモールおよびスルホンアミド系抗生物質の双方にベンゼン由来アニリンを活用している。トレーサビリティシステムを維持する生産者はベンゼンセクターにおいてより高い特殊マージンを享受している。一方、テキスタイル・電子機器・パーソナルケア産業が残余シェアを担い、ポートフォリオに多様性を加えている。その結果、医薬品サプライチェーンに連携したベンゼン市場参加者は、コモディティプラスチックの景気循環的な変動に対して緩衝効果を得ている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の55.80%を維持し、2031年にかけてCAGR 4.32%を記録する見込みである。中国だけで1,800万トン/年超の設備を稼働させており、Sinopecの複数拠点での拡張と2027年稼働予定の福建コンプレックスの建設によって増強されている。インドのReliance原油・化学品一貫ハブは350万トン/年のBTX能力を追加し、2028年までに同国を純輸出国の地位に引き上げる。日本と韓国は収率最適化と特殊誘導体に注力し、余剰ベンゼンを台湾に輸出している。タイとマレーシアはそれぞれPTT Global Chemicalの242万トン/年およびChemOneの65.6万トン/年のプロジェクトを通じて地域の物流ギャップを埋めている。低いキャッシュコスト、柔軟なフィードスレート、および自社川下設備が相まって、ベンゼン市場におけるアジア太平洋のリーダーシップを固定している。

北米では、米国ガルフコーストの製油所とエチレンクラッカーが基盤を形成しているが、エタンフィードへの転換がベンゼン副産物の産出量を減少させ、スチレンメーカーに輸入を強いている。米国労働安全衛生局の1 ppm暴露限界値と訴訟保険料が固定費を引き上げ、INEOSのサーニア閉鎖計画に代表される設備合理化を促している。カナダとメキシコは限定的な設備を有し、定期修繕や予期せぬ停止時には輸入に依存している。

欧州では、エネルギー価格、REACHコンプライアンス、および老朽化した設備がマージンを圧迫している。BASFのフェアブント(Verbund)ネットワークは統合を通じて競争力を維持しているが、独立系ユニットは売却または閉鎖の選択肢を検討している。中東・アジアの輸出業者がアントワープ・ロッテルダム・アムステルダムのターミナルを標的とするにつれ、輸入依存度が深まっている。オランダにおけるSABICの電気加熱炉プロジェクトなどは、排出削減と操業柔軟性の向上を目指している。

南米のベンゼン市場はBraskeのブラジルにおける主要化学品システムが支配している。2025年の操業障害が輸出を削減し、地域価格を圧迫した。トランスフォルマ・スル(Transforma Sul)およびトランスフォルマ・リオ(Transforma Rio)プログラムはガスフィードストックの比率を高め、将来のベンゼン副産物の生産を減少させ、供給を逼迫させる可能性がある。アルゼンチンおよびその他の生産者は少量を供給するにとどまるため、増分需要は輸入によって賄われる可能性がある。

中東・アフリカでは、Aramco-Sinopecのヤンブープロジェクトおよびジュバイルのアミラルコンプレックスが湾岸地域の統合型芳香族設備を拡張している。紅海および湾岸ターミナルを通じた輸出の選択肢が、同地域を欧州・アフリカへのスウィングサプライヤーとして位置づけている。南アフリカの需要は引き続き輸入依存型である。紅海通過の混乱などの物流リスクが継続しており、ベンゼン市場内でバイヤーが契約ポートフォリオを多様化することを促している。

規制環境

ベンゼンの製造、貯蔵、および下流での使用は、労働者の暴露、化学物質の分類、報告制度によって形作られており、コンプライアンスコストは北米と欧州で最も顕著である。米国では、OSHAがベンゼンについて1ppmの時間加重平均職業暴露限度を維持しており、TSCAに基づくEPAの監督は一部の既存化学物質に関する健康・安全データの提出を引き続き求めている(2025年の措置は連邦官報を通じて公表)。欧州連合では、ベンゼンに関する義務はREACH登録およびCLP分類・表示の更新に結びついており、規則(EU)2024/2865による適用変更の段階的導入や、職場暴露限度のより厳格な執行強化を含み、2026年には0.2ppm(TWA)への移行が予定されている。

規制の分岐は、EUと英国の双方に販売するグローバルサプライヤーにとって業務上の複雑さも増している。英国は化学物質(健康及び安全)(改正、付随及び暫定規定)規則2026を施行し、GB CLP枠組みの更新(分類提案の簡素化に向けた新たな第37条の経路の参照など)を含んでいる。カナダも州レベルでより厳格な暴露管理の兆候を示しており、WorkSafeBCは2026年6月、ブリティッシュコロンビア州の労働者に対する空気中ベンゼン暴露限度の引き下げについて関係者の意見を求めた。これは成熟市場全体でより厳格な監視、管理、医学的サーベイランス義務へ向かう広範な流れを裏付けるものである。

バリューチェーン分析

ベンゼンの供給は主に統合型の精製・石油化学操業から生じ、接触改質および水蒸気クラッキングによる芳香族留分の一部として回収されるほか、経済性が見込める場合はトルエンの水素化脱アルキル化および不均化反応によっても追加量が生産される。原料コスト(ナフサおよびその他の炭化水素留分)とプラントの統合度が現金コストと操業の柔軟性を左右する。統合型サイトはまた、ガソリン混合の需要と下流誘導品のマージンに対して芳香族留分を最適化することができる。

買い手が海上輸送貨物の信頼性と輸送経路リスクを管理する中で、中間流通のロジスティクスと地域間貿易は運営上より重要になっている。2026年には、市場の混乱が、アジア各地で報告されたフォースマジュールの宣言やクラッカー稼働率の低下を含め、原料および輸送制約に対するチェーンの敏感さを浮き立たせた。タンクターミナル、パーセルタンカー、アジア域内航路は、着荷経済性とアービトラージの機会に対する影響を強めており、一方でスチレン/エチルベンゼン、クメン/フェノール・アセトン、シクロヘキサン/ナイロン6、ニトロベンゼン/アニリン、線状アルキルベンゼンへの下流転換は、ベンゼンの引き取りを包装、自動車部品、建設関連樹脂、洗剤、医薬品に結び付けている。

競合状況

ベンゼン市場は分散型である。スチレン、フェノール、またはシクロヘキサンユニットとの統合がマージンプロファイルを維持する一方、マーチャントプレーヤーはスプレッドの圧縮に直面している。SABICのNexleneにおける設備能力40%増強とBASFの湛江コンプレックスは、バリューチェーン捕捉へのコミットメントを示している。さらに、バイオベースベンゼンはパイロット段階にとどまっている。Bio-TCatおよびBioFormingなどのプラットフォームは技術的実現可能性を示しているが、コストは依然として2~3倍高い。商業展開はカーボンクレジットの収益化と規制上のインセンティブに依存している。それまでの間、石油由来ベンゼンが市場を支配し続けるが、再生可能電力と循環型フィードストックによる芳香族バリューチェーンの脱炭素化への圧力は高まっている。

ベンゼン産業のリーダー企業

LG Chem

BASF

China Petrochemical Corporation

Shell

ExxonMobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ベンゼンバリューチェーンにおける重要な空白領域は、脱炭素化と循環型原料経路であり、欧州や他の成熟市場でより厳格な暴露・排出要件を満たしながら、ベンゼン適合芳香族を供給できるものである。具体的な兆候の一つは、BASFとEncinaが(2026年6月に)パートナーシップを拡大し、年間175,000メトリックトンの循環型ベンゼンを目標とする商業規模の化学リサイクル施設を開発することであり、包装及び耐久消費財バリューチェーンが求める再生炭素含有要件にベンゼン供給を適合させるものである。並行して、近代化と最良利用可能技術(BAT)への更新は、地域生産者の競争力を高める別の道筋を提供しており、その一例としてOMV Petromが2026年6月にPetrobrazi製油所で新規の年産150,000トンの芳香族ユニット(トルエンおよびベンゼン)を稼働させたことが挙げられる。

従来型の側面では、アジアにおける供給追加と操業率の変動が、分子を不足地域に再配置し在庫リスクを管理できる統合型生産者やトレーダーに機会を生み出しており、一方で新規能力が誘導品需要を上回って稼働する場合、マーチャント事業者はスプレッドの縮小に直面する。ここで引用される根拠は、2026年7月に中国で報告されたメンテナンス主導の変動による操業のボラティリティと、2026年の海運市場の報道で指摘されたベンゼン貿易パターンの継続的な変化である。この文脈において、下流統合(スチレン、フェノール、アニリン、界面活性剤)と物流上の選択肢(ターミナルへのアクセス、柔軟な契約、輸送経路の多様化)は、供給過剰や混乱の局面でマージンを確保するための実践的なレバーとして機能する。

最近の業界動向

- 2026年6月:OMV Petromは、最良利用可能技術を用いて、Petrobrazi製油所に新規の年産150,000トンの芳香族ユニット(トルエンおよびベンゼン)を稼働させた。この始動により欧州における芳香族の現地供給が改善され、老朽化資産に対するエネルギー・コンプライアンス圧力への対応として、製油所と石油化学の統合が支援される。

- 2025年12月:Tamilnadu Petroproducts Limitedは、拡張された線状アルキルベンゼン施設について、タミル・ナードゥ州公害管理委員会からの承認を受けた。この承認により、ベンゼン由来界面活性剤における能力・操業率の向上に向けた重要なコンプライアンス上の関門が解消され、家庭用・産業用洗剤からの下流需要を強化する。

- 2025年9月:Farabi Petrochemicalsは、サウジアラビアのヤンブー工業都市に4番目の統合線状アルキルベンゼン工場を開所した。投資額はSAR 36億(約9.5億米ドル)で、年間120,000メトリックトンのLAB生産能力を追加する。この拡張により、サウジアラビアにおける自家消費型ベンゼンの界面活性剤への転換が増加し、LAB関連バリューチェーンにおける輸出拠点としての湾岸地域の役割を支える。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は主要地域全体で供給・消費されるベンゼンの量として定義され、石油化学および製油所関連の生産経路と、ベンゼンを工業用誘導品へ変換する下流の需要動向を対象とする。

範囲の除外:付加価値のある誘導品および最終ポリマー製品の収益は除外し、ベンゼン自体のみを対象として、量ベースで測定する。

セグメンテーション概要

- 誘導体別

- エチルベンゼン

- クメン

- アルキルベンゼン

- シクロヘキサン

- ニトロベンゼン

- その他の誘導体(アニリン、無水マレイン酸など)

- 最終用途産業別

- プラスチック・ポリマー

- 樹脂・接着剤

- 農薬

- 医薬品

- 塗料・コーティング・溶剤

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、ベンゼンが原料のクラッキングおよび改質から下流の化学チェーンへどのように移動するかを図示することから始まり、その後、公的機関および技術団体によって公開されている情報を確認する。通常は、国際エネルギー機関、米国エネルギー情報局、UN Comtradeの貿易統計表、および製油所・石油化学指標を提供する各国統計局が公表する公開のエネルギー・化学統計を利用する。

前提を現実的に保つため、業界団体の発表、港湾・税関の要約、芳香族収率を論じる査読論文、能力追加・停止・操業率を記載する企業の開示資料や投資家向け説明資料などの情報源も確認する。可能な場合には、企業財務・インテリジェンスの有料サブスクリプションや、出荷単位の輸出入データベースを用いて、貿易フローとプラントの立地状況を相互検証する。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次情報は、上流生産者、下流誘導品メーカー、流通業者、調達・プラントチームとの専門家インタビューおよび構造化調査を通じて収集され、モデルが原料の配分・契約の実態を反映するようにしている。これは世界的なコモディティであるため、確認作業はアジア太平洋、欧州、中東、南北アメリカにわたって均衡が取られ、議論は操業率、貿易依存度、主要誘導品へのベンゼンの典型的な分配に重点を置いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | アジア太平洋:43% |

| ミドルティア:46% | 機能/事業部門責任者:37% | 欧州・中東・アフリカ:37% |

| 小規模企業:18% | マネージャー:51% | 南北アメリカ:20% |

市場規模の算定と予測

規模算定はトップダウン方式の再構築を用いて行われ、生産、生産能力、貿易の各シグナルを組み合わせて地域別のベンゼン供給可能量を推定し、その後、下流の転換需要と整合させる。この需要プールが形成された後は、選択的なボトムアップ推定を用いて総計の妥当性を検証し、プラント能力のサンプルを積み上げ、インタビューで議論された操業率の範囲を適用し、含意されるベンゼンのバランスを輸出入の方向性と照合する。

いくつかの実務的な入力がモデルを構成しており、リフォーマーおよび水蒸気クラッカーからの芳香族生産量、地域別操業率の範囲、ベンゼンおよび近縁芳香族の貿易純移動量、スチレンおよびフェノールチェーンの活動などの下流需要指標、そして生産量と実際の出荷量の間の典型的な収率・損失要因が含まれる。ある国で公開報告に欠落がある場合には、地域プロキシを適用し、その後、貿易の方向性、既知の能力変化、インタビューに基づく操業率のバンドを用いて修正する。

予測に関しては、ベンゼン需要が産業サイクルおよび計画された能力追加に反応するため、シナリオ分析が用いられる。成長は、予想される誘導品能力の稼働開始、製油所と石油化学の統合の傾向、インタビュー対象者から共有されたマクロ指標を用いてストレステストが行われ、その後、稼働開始の時期が遅れた際に人為的な年次の急変動を避けるため平滑化が適用される。

データ検証と更新サイクル

出力結果は複数の段階で確認され、まず生産量に輸入純増を加えたものと含意される消費量を比較する整合性テストから始まり、続いて能力発表や貿易方向の変化といった独立したシグナルに対する差異チェックが行われる。急激な変化が示された場合は、別のアナリストによって再確認され、追跡調査を通じて再度検証される。特に、その変化がプラントの停止、新規ユニット、または政策主導の貿易の歪みに関連している場合はなおさらである。

モデルは年次で更新され、地域バランスを変動させる可能性のある重要な事象が発生した場合には、中間調整が行われる。最終的な提供前には、最新の公開データの発表とインタビューの更新内容が最終数値に反映されるよう、最後の検証プロセスが完了される。

Mordor Intelligenceのベンゼン市場推定値と他の公表推定値との比較

公表されているベンゼン市場規模がしばしば一致しない理由は、一部の情報源が金額を報告し、他が量を報告していること、また対象とするチェーンがベンゼン自体と下流の誘導品経済の間で変動しうることによる。差異はまた、通貨換算のタイミング、基準年の選択、および地域バランスを整合させるために貿易・配分チェックが用いられているかどうかからも生じる。

主な差異は、単位の選択と対象範囲の階層化から生じており、Mordor Intelligenceはベンゼンの量(2025年に57.08百万トン)に紐づけた推定値を維持し、米ドル換算の総額を膨らませる誘導品や最終製品の収益を混在させていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 57.08 M (2025) | |

| 業界出版社A | USD 42.96 B (2025) | 米ドルで報告され、より広範な用途・最終用途の範囲で構築されているため、物理的な量が同程度であっても、価値の階層や価格の前提が総額を変動させる可能性がある。 |

| 業界出版社B | USD 48.85 B (2024) | 異なる基準年とセグメント区分を用いた収益モデルを採用しているため、金額の結果は想定される平均販売価格(ASP)の推移および通貨換算のタイミングに大きく依存する。 |

この表は、その差異が主に量ベースの規模算定と収益ベースの規模算定の混在、および対象範囲がどこまで下流に及ぶかによって説明されることを示している。生産能力、貿易バランス、転換需要指標に対して各ステップを追跡可能な状態に保つことで、最終的な市場観は再現可能であり、地域や年をまたいで検証しやすいものとなる。

レポートで回答される主要な質問

2031年のベンゼンの世界需要予測は?

世界消費量は2026年の5,922万トンから2031年には7,119万トンに達すると予測されており、CAGR 3.75%を反映している。

2031年にかけて増分成長に最も貢献する誘導体はどれか?

ニトロベンゼンはCAGR 4.48%で成長をリードし、ポリウレタンおよび医薬品需要の増加に支えられている。

なぜアジア太平洋がベンゼン市場で支配的なのか?

統合型原油・化学品一貫コンプレックス、低いキャッシュコスト、および大規模な川下スチレン・フェノールチェーンが相まって、2025年数量の55.80%を占め、CAGR 4.32%の見通しを支えている。

規制上の制限は北米のベンゼン生産者にどのような影響を与えるか?

米国労働安全衛生局の1 ppm暴露限界値により、操業コストが1トン当たり5~10米ドル増加し、工場閉鎖と設備見直しを促している。

最も急速に拡大している最終用途産業はどれか?

医薬品中間体が最高のCAGR 4.91%を記録し、農薬およびナイロン用途がそれに続き、いずれも市場全体の成長率を上回っている。

最終更新日: