アジア太平洋産業用通信市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

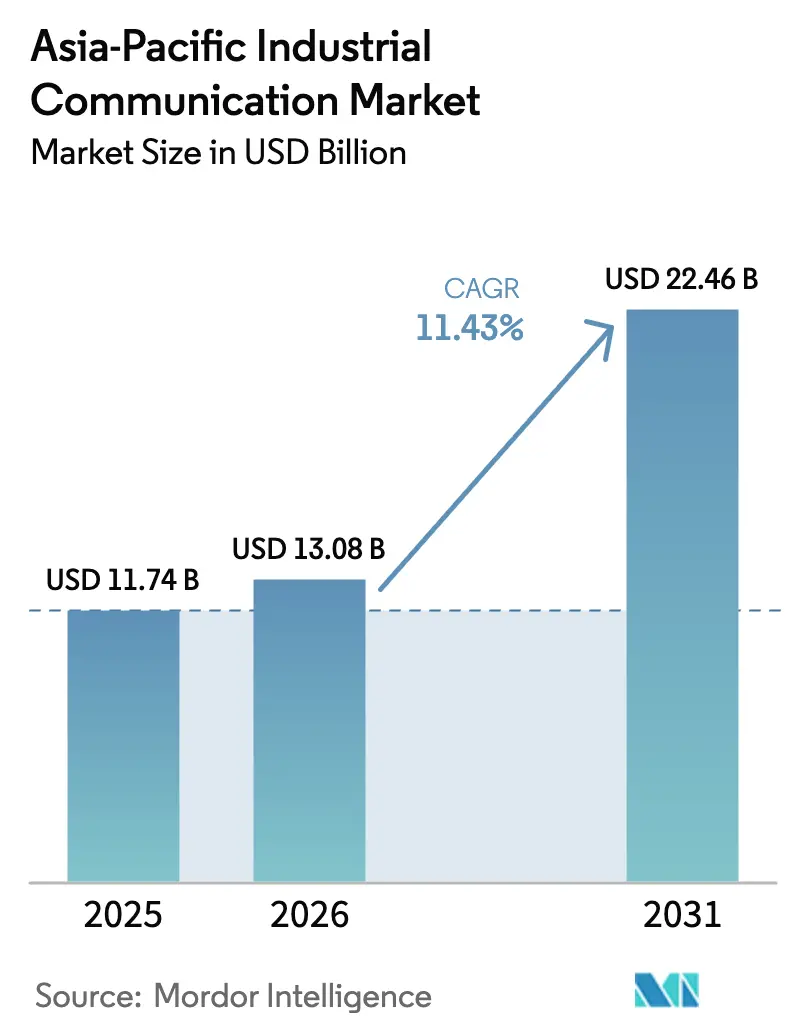

| 基準年の市場規模 (2025) | 11.74 十億米ドル |

| 市場規模 (2026) | 13.08 十億米ドル |

| 市場規模 (2031) | 22.46 十億米ドル |

| 成長率 (2026 - 2031) | 11.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋産業用通信市場分析

アジア太平洋産業用通信市場の規模は2026年に130億8,000万USDと推定され、2025年の117億4,000万USDから成長し、2031年には224億6,000万USDに達する見込みで、2026年〜2031年にかけて11.43%のCAGRで成長しています。この加速は、製造業者がレガシーフィールドバスインフラを廃止し、リアルタイム制御、エッジアナリティクス、クラウド接続をサポートする統合イーサネットおよび無線プラットフォームへ移行していることに起因しています。政府主導のスマート製造プログラムが公益事業、自動車ライン、半導体ファブ全体の電化を拡大する中、中国とインドが新規ノード導入件数の大部分を占めています。ハードウェアは2024年においても引き続き収益を支配しましたが、サブスクリプション型遠隔監視およびOTA(無線)アップデートへのシフトにより、サービスが最も急成長するコンポーネントとして位置づけられています。プライベート5Gキャンパスおよびインドア Wi-Fi 6Eが危険環境やモバイル環境における高コストのケーブル配線に取って代わるなど、無線の勢いも同様に強まっています。[1]Siemens Smart Infrastructure、「インフラ移行モニター2025」、siemens.com 一方、テレコム供給業者が自動化ベンダーと提携してソフトウェア定義ネットワーキングおよび決定論的産業制御機能を統合するにつれ、競争の激化が進んでおり、小規模なプロトコルプロバイダーはオープンソーススタックを採用するか市場から撤退するかの選択を迫られています。

主要レポートのポイント

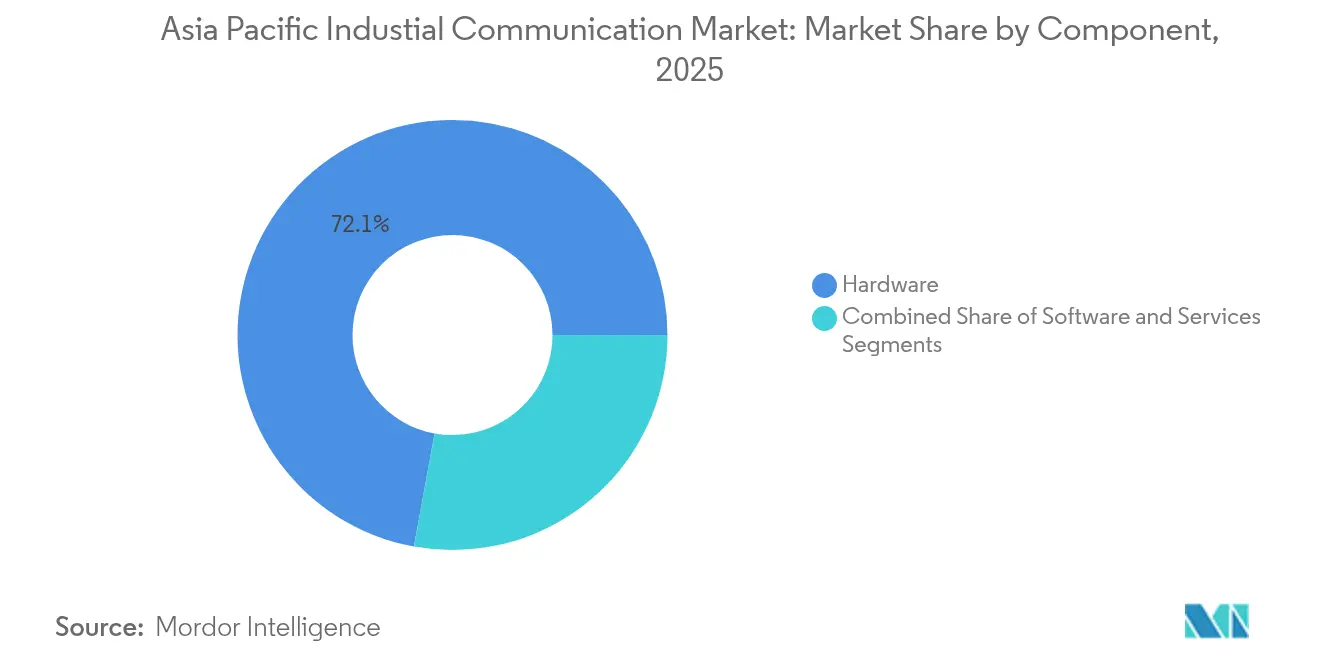

- コンポーネント別では、ハードウェアが2025年のアジア太平洋産業用通信市場シェアの72.13%を占め、サービスは2031年にかけて12.84%のCAGRで拡大する見込みです。

- 通信タイプ別では、有線ネットワークが2025年のアジア太平洋産業用通信市場規模の63.10%を占め、無線は2031年にかけて12.39%のCAGRで拡大しています。

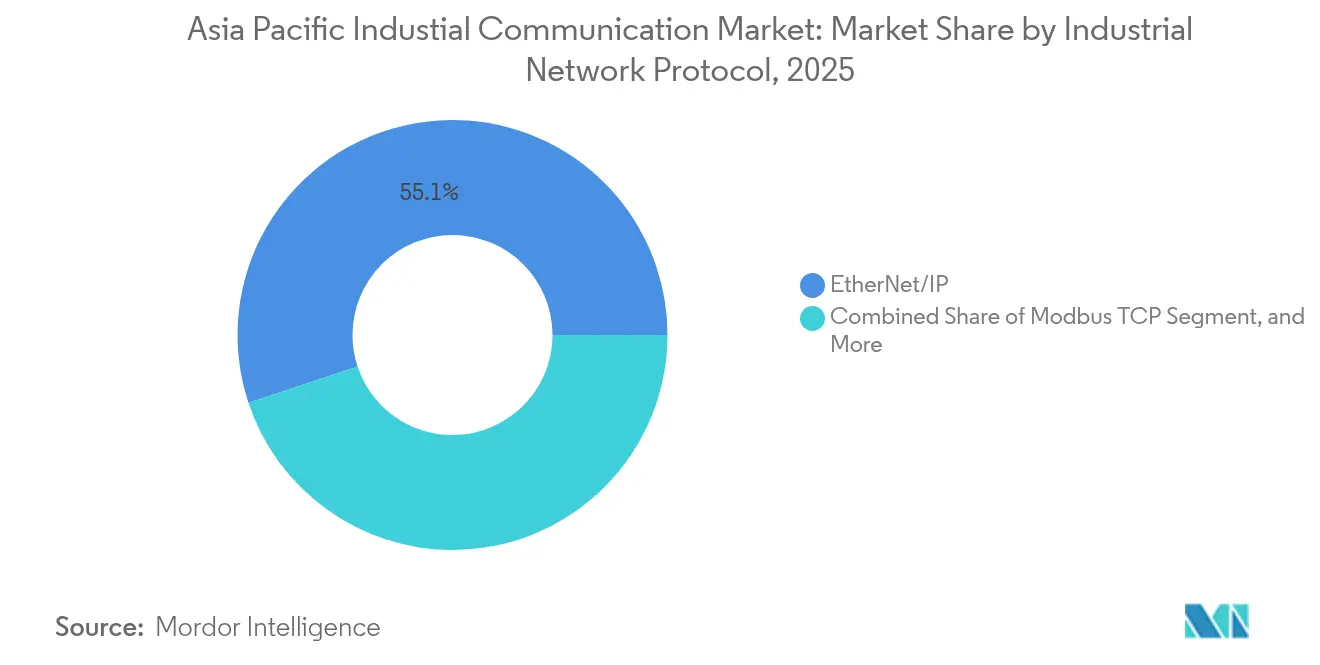

- プロトコル別では、EtherNet/IPが2025年のアジア太平洋産業用通信市場規模の55.10%を占め、5Gおよびプライベートーの LTEが2031年にかけて12.22%のCAGRでリードしています。

- エンドユーザー別では、自動車が2025年のアジア太平洋産業用通信市場シェアの28.45%でトップを占め、電子機器・半導体が最高成長率の11.93%のCAGRを示しています。

- 地域別では、中国が2025年のアジア太平洋産業用通信市場規模の約34.30%を占めて首位を維持し、インドが2031年にかけて12.63%のCAGRで最速の拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋産業用通信市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0主導の自動化の採用拡大 | +2.3% | 中国、インド、日本、韓国、ベトナム、タイ | 中期(2〜4年) |

| 5Gおよびプライベート-LTE産業キャンパスの拡大 | +2.1% | 日本、韓国、シンガポール、オーストラリア、中国 | 中期(2〜4年) |

| 低遅延リンクを必要とするIIoTエッジデバイスの普及 | +1.9% | アジア太平洋中核地域(中国、インド、日本、韓国)、ASEANへの波及 | 短期(2年以下) |

| 政府主導のスマート製造イニシアチブ | +1.8% | インド、中国、フィリピン、インドネシア、マレーシア | 長期(4年以上) |

| 時間敏感ネットワーキング(TSN)イーサネットの採用拡大 | +1.5% | 日本、韓国、台湾、シンガポール | 中期(2〜4年) |

| オープンソース・ソフトウェア定義産業プロトコルへのシフト | +1.2% | グローバル、中国・インド・日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0主導の自動化の採用拡大

同地域全体の製造業者は、2024年にスマートテクノロジーへの設備投資配分を11%〜15%の範囲に引き上げており、これはパンデミック前の5%未満からの大幅な変化です。投資はプログラマブルロジックコントローラーを超え、デジタルツインや予知保全プラットフォームにまで広がっており、そのいずれも決定論的なマルチプロトコルバックボーンを必要としています。シーメンスとユニオン・バンクが資金を提供したフィリピンのインダストリー4.0パイロット工場は、レガシーModbusデバイスと次世代OPC UAサーバーの相互運用性を実証し、中小製造業者の導入障壁を低減しています。このような地域のデモンストレーターが実証サイクルを加速させ、統合ネットワークへの後続受注を促進しています。

5Gおよびプライベート-LTE産業キャンパスの拡大

プライベート5Gの展開は試験段階から本番稼働段階へと移行し、電磁的にノイズが多い環境でのレガシーWi-Fiに取って代わり、シームレスなマイクロ秒クラスのハンドオーバーを必要とするモバイルロボットをサポートしています。シスコ、三井、およびKDDIは、自動車組み立てや医薬品クリーンルーム向けの超高信頼低遅延アプリケーションを検証するため、日本に専用の5G研究所を開設しました。[2]Rockwell Automation、「スマート製造の現状レポート」、rockwellautomation.com 日本の総務省は2024年に23,363基のミリ波基地局が稼働していると報告しており、2027年までに50,000基を目標としており、産業用IoTの普及に向けた基盤整備が進んでいます。ライセンス帯域と決定論的サービス品質ポリシーにより、プライベート-LTEはミッションクリティカルな制御に特に魅力的となっています。

低遅延リンクを必要とするIIoTエッジデバイスの普及

工場が危険または移動環境において4〜20 mAループを置き換えるにつれ、無線フィールドデバイスの設置ベースはおよそ4年ごとに倍増しています。例えば、エマーソンはWirelessHART圧力トランスミッターの出荷台数が1,000万台を超え、その多くがケーブル配線が経済的でないオフショアプラットフォームに採用されています。[3]エマーソン、「WirelessHART設置マイルストーン」、emerson.com エッジで動作する予知保全アルゴリズムは現在50ミリ秒ごとのセンサー更新を必要としており、ISA100とWi-Fi 6を組み合わせた決定論的無線オプションにより遅延が低減され、部品表コストが削減されることで採用が加速しています。

政府主導のスマート製造イニシアチブ

インドの2024会計年度予算は、クリーンルームグレードのイーサネットおよび冗長リングトポロジーに依存する半導体ファブや電気自動車サプライチェーン向けの専用配分を含む、インフラ向けに11兆1,100億インドルピー(1,323億USD)を計上しました。中国やインドネシアでも同様のプログラムが、炭素効率の高い自動化を採用する工場に対して税制優遇措置と許認可の迅速化を提供しています。その結果生じるハイブリッド有線・無線アーキテクチャへの需要が、東南アジア全体のインテグレーターの受注を押し上げています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー設備の改修にかかる高い初期費用 | -1.4% | 中国、インド、インドネシア、タイ、マレーシア | 短期(2年以下) |

| ベンダー間のプロトコル標準化の欠如 | -1.1% | ASEAN(ベトナム、インドネシア、フィリピン、タイ)、インド | 中期(2〜4年) |

| OT-ITサイバーセキュリティ脆弱性の深刻化 | -0.9% | 日本、韓国、シンガポール、オーストラリア | 短期(2年以下) |

| 通信チップセットにおける半導体サプライチェーンの混乱 | -0.8% | グローバル、中国・台湾・韓国において深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

レガシー設備の改修にかかる高い初期費用

2010年以前に建設された工場はModbus-RTUまたはPROFIBUSネットワークに依存しており、これらはイーサネットトラフィックをネイティブに伝送できないため、オペレーターはゲートウェイの設置または完全な新規配線を強いられています。シーメンスのインフラ移行モニターは1,400人の経営幹部を対象に調査を行い、48%が脱炭素化とデジタル化をコスト面で実現不可能と見ていることが明らかになりました。インドネシアやタイの中小企業は資金調達のハードルが高く、モジュール式改修キットが市場に出回っているにもかかわらず、アップグレードが遅れています。

ベンダー間のプロトコル標準化の欠如

20種類以上の産業用イーサネットのバリアントが存在し、それぞれが独自のリアルタイム拡張機能を持つため、ツールチェーンおよび予備部品在庫が複雑化しています。HMS Networksは、いずれのプロトコルも新規ノードの23%を超えていないと確認しており、大幅な断片化が示されています。OPC UA over TSNが統一をもたらすと期待されていますが、数百万台のデバイスへの大規模なファームウェアアップデートは数年先になる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:オペレーターがサブスクリプションモデルへ移行するにつれてサービスが急増

ハードウェアは2025年のアジア太平洋産業用通信市場規模の72.13%を支配しました。設備投資は、グリーンフィールド工場や改修工事に不可欠な産業用スイッチ、ゲートウェイ、耐環境型フィールドデバイスを対象としています。それにもかかわらず、クラウドホスト型アナリティクスおよびサイバーセキュリティオーバーレイへの移行により、サービス収益はコンポーネントセグメントの中で最高となる12.84%のCAGRで拡大しています。Rockwell Automationのスマート製造の現状調査によると、施設の79%が接続デバイスを運用しているにもかかわらず、効率向上のために人工知能を活用しているのは63%に過ぎず、マネージドアナリティクスへの潜在的な需要が示されています。

ソフトウェア定義ネットワーキングへの移行が同時に進み、ハードウェアのマージンが圧縮されています。ベンダーはデバイス管理、脅威監視、ファームウェアパッチを段階的なサブスクリプションプランにバンドルするようになり、定期収益の流れを拡大しています。三菱電機のBRIDGE遠隔保守サービスと新たに立ち上げられたSerendie産業用クラウドプラットフォームは、収益をハードウェアの更新サイクルから切り離す戦略の好例です。予測期間において、サービスの構成は「計画外ダウンタイムゼロ」契約のような成果保証型に移行する可能性が高く、パフォーマンス指標に連動した契約形態が広まると見込まれます。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

通信タイプ別:工場がケーブル配線を無線に置き換えるにつれて無線が拡大

有線ネットワークは2025年のアジア太平洋産業用通信市場規模の63.10%を占め、産業用イーサネットが高精度モーション制御および保護継電器をサポートしています。フィールドバスプロトコルは長期的な減少傾向を続け、絶対設置数の2%を失いました。IEC 61508に準拠する安全性重視のアプリケーションは、マイクロ秒クラスのジッターを提供する決定論的有線リンクを依然として好んでいます。

しかし、無線の使用は12.39%のCAGRで増加しています。プライベート5Gキャンパスおよびインドア Wi-Fi 6Eは現在、ケーブリングコストや振動リスクが禁止的な移動自律走行車、ウェアラブル、危険区域センサーをサポートしています。WirelessHARTはプロセスプラントにおけるニッチな強みを維持していますが、スペクトル共有フレームワークの成熟に伴い、IPベースの無線オプションが急速に拡大しています。ライセンスプライベート-LTEを採用した工場は、ダウンタイムの削減とライン再構成の高速化により3年未満での回収を報告しています。6 GHzおよびミリ波帯域の規制の明確化が日本・韓国を超えて普及するにつれ、ASEAN全域での採用加速が期待されています。

産業用ネットワークプロトコル別:5Gおよびプライベート-LTEがEtherNet/IPの覇権を揺るがす

EtherNet/IPは、自動車のボディーインホワイトラインおよびディスクリート組み立てへの深い浸透により、2025年のアジア太平洋産業用通信市場シェアの55.10%を占めました。Rockwell AutomationによるEtherNet/IP over 5Gのライブ展示は、有線の決定論性を無線領域に拡張する取り組みを示しています。PROFINET、EtherCAT、CC-Link IEは地域別またはパフォーマンスニッチに対応していますが、2030年以前にEtherNet/IPの設置ベースを脅かすものはありません。

主要な挑戦者はプライベート5Gです。ライセンス帯域により予測可能な遅延が確保され、組み込みネットワークスライシングにより安全トラフィックとエンタープライズトラフィックの分離が可能となります。総務省が2027年までに50,000基のミリ波基地局を目指す目標は、モバイルロボティクスのための容量を支えています。機器コストが低下するにつれ、グリーンフィールド工場はケーブル集約型トポロジーを完全に回避する可能性があり、柔軟な生産セルにおける5Gの有線リーダーシップへの侵食が進むと見込まれます。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:電子機器・半導体が自動車を上回る成長

自動車は2025年のアジア太平洋産業用通信市場規模の28.45%を占めました。電気自動車へのシフトにより、マルチギガビットイーサネットバックボーンを必要とするゾーン型電気アーキテクチャや、クリーンルームグレードの決定論的ネットワークを備えた電池セルギガファクトリーが導入されています。インドの重要鉱物に対する関税引き下げおよび電池工場の許認可迅速化が、地域需要を一段と強化しています。

電子機器・半導体は最も高い11.93%のCAGRを記録しています。インドおよびマレーシアにわたる政府の奨励制度が、ウェーハ搬送ロボットと計量ツール間の1マイクロ秒以下の同期を必要とする300 mmウェーハファブプロジェクトを推進しています。クリーンルームISO 14644規格はステンレス鋼筐体スイッチと光ファイバーケーブルを義務付けており、ファブの拡張に伴い、汚染のないハードウェアを提供する通信サプライヤーが優位に立ちます。公益事業、石油・ガス、食品・飲料、金属・鉱業が市場を構成し、それぞれ特有の遅延、帯域幅、耐環境要件を有しており、画一的なアプローチよりもソリューションのカスタマイズが重視されます。

地域分析

2025年において、中国はアジア太平洋産業用通信市場で圧倒的なリードを持ち、市場規模の約34.30%を占めました。全国の5G人口カバー率は年末までに96.6%に達し、Schneider Electricは中国を最大の自動化市場として挙げ、深センのR&Dハブと欧米の工場間の双方向イノベーションフローを強調しています。ABBが2024年5月にシーメンスの配線アクセサリー事業を買収し、1億5,000万USD超の収益を追加したことは、不動産セクターの不安定さにもかかわらず市場への信頼を示しています。

インドは最も急速に成長する地域であり、生産連動型インセンティブスキームと2024会計年度に11兆1,100億インドルピーを超える設備投資規模に支えられています。インド産業連盟は、製造業者がデジタル自動化イニシアチブに予算の最大15%を充てていると報告しています。日立エナジーの45億USDのR&D拡大投資により、インドはグリッド自動化技術のグローバルハブとして台頭しています。

日本と韓国は産業用イーサネットの高普及率を示し、プライベート5Gの展開をリードしています。2027年までに50,000基のミリ波サイトを目指す日本の目標は、自動車工場における広範なARメンテナンスとモバイルロボティクスを可能にしています。韓国では、人口動態の変化により製造業者が労働力不足に対処するためのフルスケール自動化へと向かっています。

オーストラリア、台湾、シンガポール、マレーシア、タイ、インドネシアは規模は小さいながらも戦略的な市場を形成しています。オーストラリアの鉱業セクターはプライベート-LTE制御の自律運搬試験を実施しており、台湾の半導体優位性は最先端の決定論的イーサネットを必要とし、ASEANの2035年までの年間グリッドデジタル化予算220億USDが公益事業通信への投資を促進しています。

競合状況

アジア太平洋産業用通信市場は中程度に集中しています。上位10社のサプライヤーが2024年収益の相当部分を占め、地域専門業者には十分な余地が残されています。グローバルリーダーであるシーメンス、ABB、Schneider Electric、Rockwell Automation、三菱電機は、垂直統合されたポートフォリオと長期サービス契約で競合しています。Rockwellの2024年11月のFactoryTalk内へのAzure IoT Operationsの統合は、ハイブリッドエッジ・クラウドオーケストレーションへのシフトを象徴しており、定期的なサブスクリプション収益を確保しています。

シスコやノキアなどのテレコム大手は、決定論的なパフォーマンスを約束するプライベート5Gソリューションを通じて工場フロアに参入しています。Advantech、Moxa、HMS Networksなどの中小プレーヤーは、マルチプロトコルスタックをサポートするプロトコルゲートウェイおよび組み込みモジュールに注力し、機械メーカーが設計変更なしに機器をグローバル展開できるようにしています。オープンソースソフトウェアの台頭がプロプライエタリなロックインを侵食しており、クラウドネイティブ機能を持たないベンダーは急速な商品化のリスクにさらされています。中国のハードウェア競合他社が産業用イーサネットスイッチを既存プレーヤーより30%〜40%低い価格で提供しているためです。

アジア太平洋産業用通信業界のリーダー

Advantech Co., Ltd.

SICK AG

Moxa Inc.

Schneider Electric SE

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Rockwell Automationとテルストラがオーストラリアの6か所の鉄鉱石鉱山に1 Gbpsのプライベート-LTE展開を完了し、10年間のマネージドサービス契約のもとで遠隔運搬トラック制御および予知ドリルリグ保守を可能にしました。

- 2025年6月:ABBがアジア太平洋の公益事業向けにサブスクリプション型サイバーセキュリティサービスを開始し、シンガポールサイバーセキュリティオペレーションセンターを通じてIEC 62443コンプライアンス監査と24時間365日の脅威監視をバンドルしました。

- 2025年3月:中国の工業・情報化省が蘇州に初の全国TSN相互運用性ラボを開設し、Schneider ElectricとHuawei Technologies Co., Ltd.と連携してスマート製造プロジェクト向けの決定論的イーサネットデバイスの認証を行いました。

- 2025年1月:三菱電機が名古屋に2億USDの産業用5Gテストセンターを開設し、自動車ボディーインホワイトラインにおけるプライベート5G over EtherNet/IPおよびOPC UAの検証を行いました。

アジア太平洋産業用通信市場レポートの範囲

アジア太平洋産業用通信市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、通信タイプ(有線および無線)、産業用ネットワークプロトコル(EtherNet/IP、PROFINET、Modbus TCP、EtherCAT、CC-Link IE、OPC UA、その他の産業用ネットワークプロトコル)、エンドユーザー産業(自動車、石油・ガス、公益事業、食品・飲料、航空宇宙・防衛、金属・鉱業、化学品・医薬品、電子機器・半導体、その他のエンドユーザー産業)および国(中国、インド、日本、韓国、オーストラリア、台湾、シンガポール、マレーシア、タイ、インドネシア、その他のアジア太平洋地域)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 有線通信 | 産業用イーサネット | |

| フィールドバス | ||

| 無線通信 | 技術別無線産業用通信 | Wi-Fi |

| WirelessHART | ||

| ISA100.11a | ||

| Bluetooth/BLE | ||

| 5G/プライベート-LTE | ||

| 周波数帯域別無線産業用通信 | ||

| EtherNet/IP |

| PROFINET |

| Modbus TCP |

| EtherCAT |

| CC-Link IE |

| OPC UA |

| その他の産業用ネットワークプロトコル |

| 自動車 |

| 石油・ガス |

| 公益事業(電力生産・配給) |

| 食品・飲料 |

| 航空宇宙・防衛 |

| 金属・鉱業 |

| 化学品・医薬品 |

| 電子機器・半導体 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 台湾 |

| シンガポール |

| マレーシア |

| タイ |

| インドネシア |

| その他のアジア太平洋地域 |

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 通信タイプ別 | 有線通信 | 産業用イーサネット | |

| フィールドバス | |||

| 無線通信 | 技術別無線産業用通信 | Wi-Fi | |

| WirelessHART | |||

| ISA100.11a | |||

| Bluetooth/BLE | |||

| 5G/プライベート-LTE | |||

| 周波数帯域別無線産業用通信 | |||

| 産業用ネットワークプロトコル別 | EtherNet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| EtherCAT | |||

| CC-Link IE | |||

| OPC UA | |||

| その他の産業用ネットワークプロトコル | |||

| エンドユーザー産業別 | 自動車 | ||

| 石油・ガス | |||

| 公益事業(電力生産・配給) | |||

| 食品・飲料 | |||

| 航空宇宙・防衛 | |||

| 金属・鉱業 | |||

| 化学品・医薬品 | |||

| 電子機器・半導体 | |||

| その他のエンドユーザー産業 | |||

| 国別 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| 台湾 | |||

| シンガポール | |||

| マレーシア | |||

| タイ | |||

| インドネシア | |||

| その他のアジア太平洋地域 | |||

レポートで回答される主要な質問

アジア太平洋の工場における通信ネットワークへの支出はどのくらいの速度で成長していますか?

支出は11.43%のCAGRで増加しており、アジア太平洋産業用通信市場は2026年の130億8,000万USDから2031年には224億6,000万USDに拡大します。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

遠隔監視およびサイバーセキュリティのサブスクリプションを含むサービスが、製造業者が成果ベースの契約を好む中、12.84%のCAGRで増加しています。

無線リンクは工場フロアでのミッションクリティカルな制御に対応できますか?

プライベート5GおよびインドアWi-Fi 6Eの展開は現在、10ミリ秒未満の遅延と決定論的サービス品質を提供しており、危険または移動環境でのケーブルを置き換えることが可能です。

電子機器ファブが決定論的イーサネットを必要とする理由は何ですか?

クリーンルーム半導体ツールは、ロボットによるウェーハ搬送と計量機器を1マイクロ秒以内に同期する必要があり、これは時間敏感ネットワーキングスイッチと光ファイバーリンクによって対応されます。

通信ハードウェアの主なサプライチェーンリスクは何ですか?

マルチプロトコルASICの長い調達リードタイムが依然としてボトルネックとなっており、ベンダーは炭化ケイ素生産能力への投資および単一地域依存からの調達多角化を進めています。

最終更新日: