蒸発冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.19 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蒸発冷却市場分析

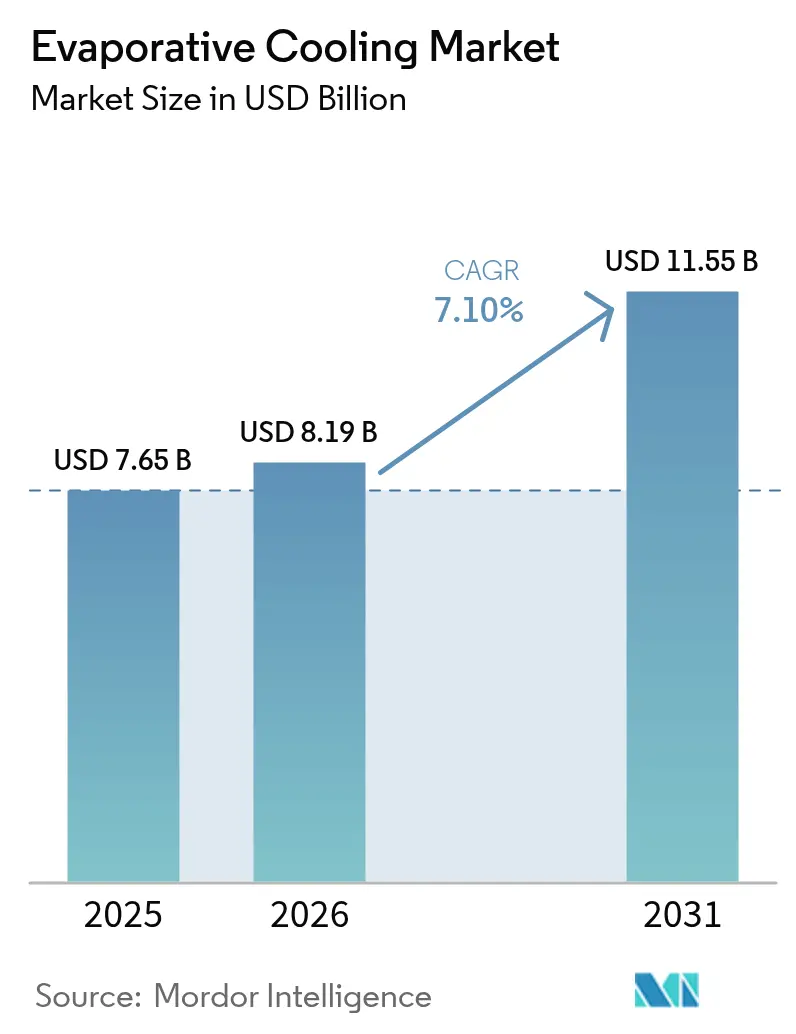

蒸発冷却市場規模は、2025年の76億5,000万米ドルから2026年には81億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.10%で2031年までに115億5,000万米ドルに達すると予測されています。エネルギー効率の高いHVACへの需要拡大、積極的な冷媒段階的廃止、データセンターのサステナビリティ義務化が、蒸発冷却市場の成長軌道を確固たるものにしています。事業者は機械式冷却に比べて30〜40%の電力削減を報告しており、水資源が逼迫している米国の州では、光熱費補助制度により回収期間が2年に短縮されています。[1]カリフォルニア・エネルギー委員会、「建築エネルギー効率基準」、energy.ca.gov 二段式システムは湿度の制約を克服しつつあり、IoT対応制御により予知保全が可能となり、ダウンタイムと水使用量の削減が実現しています。産業・農業施設は蒸発冷却技術を気温上昇に対するレジリエンスツールとして位置づけており、大容量ユニットは現在、電力使用効率(PUE)目標1.1未満が新たな標準となっているハイパースケール・データセンターの冷却にも活用されています。[2]Google Cloud、「Google Cloudが新たなサステナビリティへのコミットメントを発表」、cloud.google.com

レポートの主要ポイント

- 用途別では、住宅用建物が2025年の蒸発冷却市場シェアの71.05%を占めてトップとなり、データセンターは2031年にかけて最も高い9.05%のCAGRを記録しました。

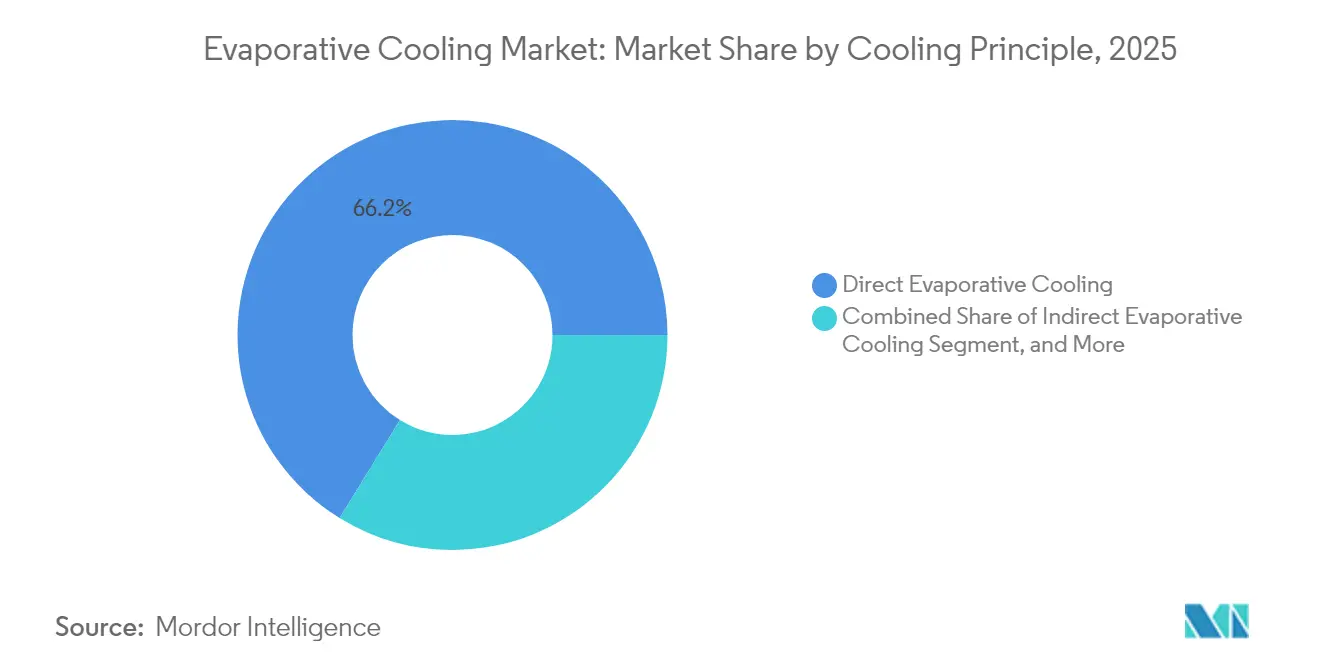

- 冷却方式別では、直接蒸発冷却システムが2025年の蒸発冷却市場において売上高シェアの66.20%を占め、二段式設計は2031年にかけて7.72%のCAGRで拡大すると予測されています。

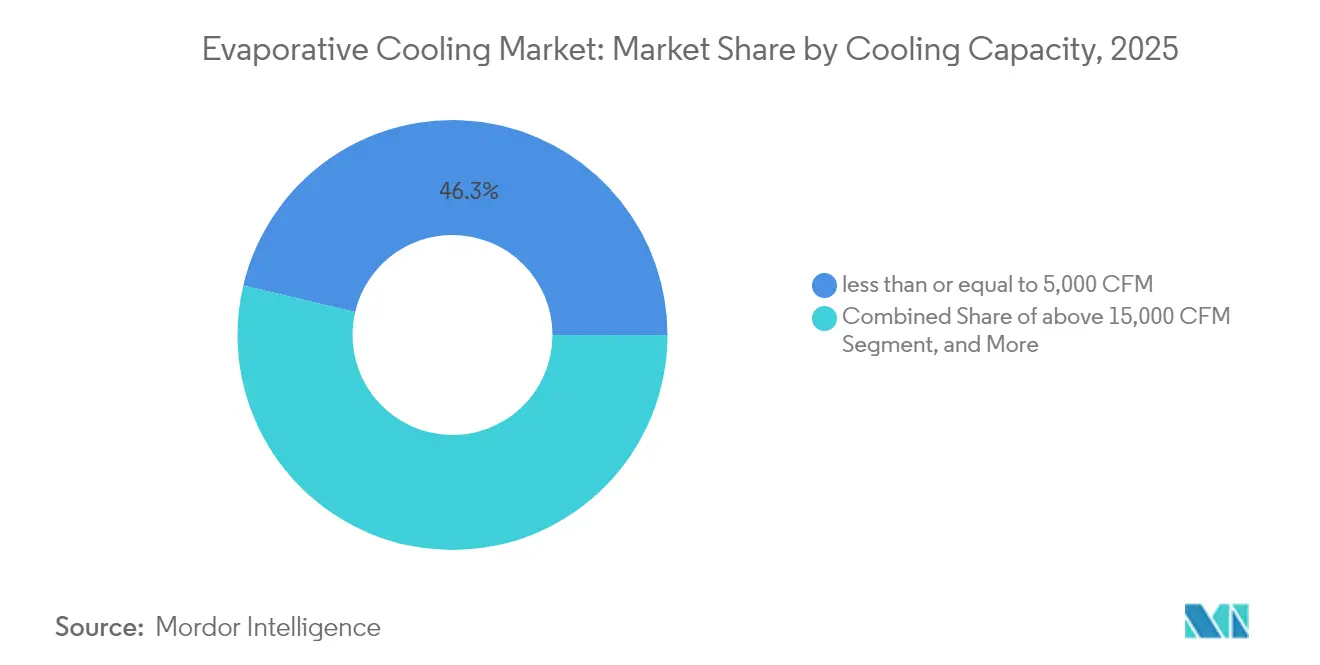

- 冷却能力別では、5,000 CFM以下のユニットが2025年の蒸発冷却市場規模の46.30%を占めましたが、15,000 CFM超のシステムは8.48%のCAGRで拡大しています。

- コンポーネント別では、冷却パッドが2025年の蒸発冷却市場において34.60%のシェアを保持しており、制御システムは7.12%のCAGRで最も急速に成長する見込みです。

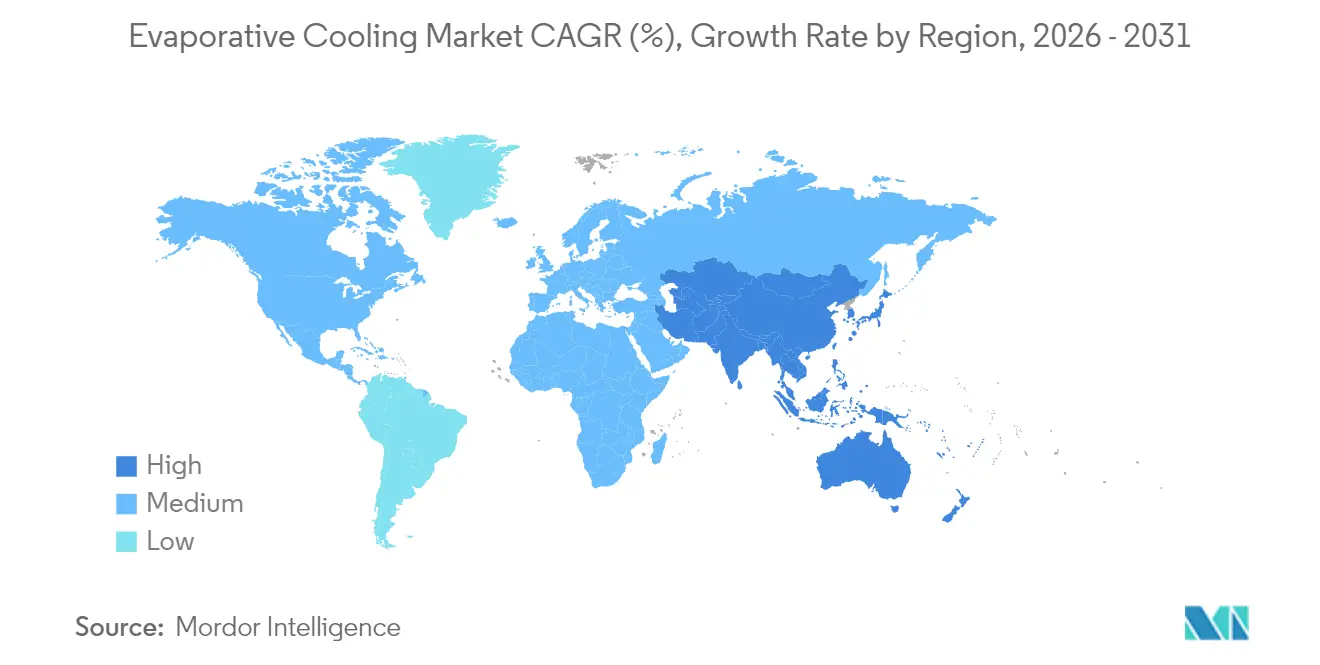

- 地域別では、北米が2025年の蒸発冷却市場において38.20%のシェアでトップとなり、アジア太平洋地域は2031年にかけて最高の8.10%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蒸発冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 費用対効果の高い冷却ソリューションへの需要 | +1.5% | 新興市場に集中したグローバル規模 | 中期(2〜4年) |

| エネルギー効率のためのデータセンター導入 | +1.8% | 北米およびEU、APACへ拡大中 | 短期(2年以内) |

| 乾燥地域における建設ブーム | +1.2% | 中東、米国南西部、オーストラリア | 長期(4年以上) |

| 低地球温暖化係数(GWP)冷却を支持する環境規制 | +0.9% | EU、カリフォルニア州、世界的に拡大中 | 中期(2〜4年) |

| オフグリッド太陽光ハイブリッドHVACとの統合 | +0.7% | 世界各地の農村部、オフグリッド用途 | 長期(4年以上) |

| 消費水量を削減する水回収パッド | +0.4% | 世界の水資源逼迫地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

費用対効果が産業導入を促進

米国の乾燥した州の製造工場では、電力料金の上昇に伴い、機械式冷凍に比べて60〜80%低い運営費が報告されており、資本回収は2年以内に達成されています。湿球温度が78°F(約25.6℃)以下という典型的な条件下では、冷水システムの10分の1の電力で15〜20°F(約8〜11℃)の気温低下が可能です。テキサス州とアリゾナ州の養鶏場では、熱ストレスによる死亡率が25%低下し、冷却費用が70%削減されたと報告されています。

データセンターがPUE最適化のために蒸発冷却を採用

ハイパースケール事業者は間接式および二段式設計を使用してPUEを1.06まで低下させており、従来の平均値1.4〜1.6を大幅に上回る性能を実現しています。EUエネルギー効率指令は、ITロードが500 kWを超える施設に対して2025年までに廃熱回収を義務付けており、蒸発冷却技術をコンプライアンス実現の手段として位置づけています。マイクロソフトのアリゾナ州キャンパスは、最終的な断熱調整前に吸気を予冷することで、砂漠気候においても年間を通じた実用性を実証しています。

乾燥地域における建設ブームが需要を促進

サウジアラビアのNEOM、キディヤ、紅海メガプロジェクトは、ネットゼロエネルギー目標を達成するために計画住宅の80%に蒸発冷却ユニットを指定しています。アラブ首長国連邦は現在、大型商業ビルのHVACシステムに蒸発予冷を義務付けており、オーストラリアのノーザンテリトリーは回収期間を18ヶ月短縮する加速償却制度を設けています。

環境規制が低GWP採用を加速

キガリ改正は2036年までにHFCを80〜85%段階的に廃止することを義務付けており、冷媒不要ソリューションへの関心を高めています。カリフォルニア州のタイトル24は、機械式システムの容量を最大20%削減するコンプライアンスクレジットを提供しています。EUのFガス規制は2025年以降、新規機器への高GWP冷媒の使用を禁止し、食品小売および軽工業施設での急速な改修を促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外部気候条件への依存 | -0.8% | 世界の多湿地域、沿岸部 | 長期(4年以上) |

| 水資源逼迫地域における高い水使用量 | -0.6% | 米国南西部、中東、オーストラリア | 中期(2〜4年) |

| レジオネラ菌および微生物に関する健康上の懸念 | -0.4% | 世界規模、特に公共施設建物 | 短期(2年以内) |

| スマートビルにおけるセンサーの相互運用性の問題 | -0.3% | スマートビル導入が進む先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候依存性が地理的拡大を制限

周囲湿度が60%を超えると効率が50%以下に低下し、熱帯地域での単独導入が制限されます。米国南東部の施設では季節的な性能変動が報告されており、ハイブリッドHVACが必要となり、初期費用が30〜40%増加しています。[3]ASHRAE Journal、「技術リソース」、ashrae.org メーカーは二段式および乾燥剤補助型の製品で対応していますが、コストプレミアムが依然として中小規模の商業購入者の導入を妨げています。

水不足が乾燥市場での採用に課題をもたらす

標準ユニットはトン時あたり1.5〜3ガロンを消費するため、干ばつレベルが上昇すると使用制限が課されます。カリフォルニア州の電力会社は深刻な水不足時に補助金を一時停止しており、オーストラリアの段階的水道料金は運営コストを3倍に引き上げ、経済的優位性を損なう可能性があります。[4]カリフォルニア州公益事業委員会、「需要側管理」、cpuc.ca.gov 義務的なリサイクルにより住宅設置費用に5,000〜15,000米ドルが追加され、産業用途ではさらに大幅なコスト増となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却方式別:二段式システムが対応可能な気候ゾーンを拡大

直接蒸発冷却設計は、3,000〜8,000米ドルという低い設置コストにより、2025年の売上高の66.20%を維持しました。しかし、二段式ソリューションは周囲湿度が75%に達する環境でも快適な給気を維持できるため、7.72%のCAGRを達成すると予測されています。混合多湿気候のデータセンターや学校が快適性を犠牲にせずに効率を優先するにつれ、二段式ユニットの蒸発冷却市場規模は2031年までに倍増すると予測されています。メーカーは、設置済みの直接式ユニットを二段式構成に変換するモジュール式アップグレードを提供することでリスクをヘッジし、湿度要件が変化するまで大規模な設備投資を先送りしています。

大型ボックス小売店や物流センターに対応するパッケージ型屋上ユニット内での間接蒸発冷却モジュールへの需要が高まっています。エアサイドエコノマイザーは、空調空間に接触しないポリマー熱交換器を通じて冷たい外気を循環させ、室内空気質を保護しながらフリークーリング時間を確保します。インテグレーターは紫外線ランプと抗菌コーティングを組み合わせてレジオネラ菌への懸念に対処し、既存のダクトワークに組み込めるターンキーキットを提供しています。その結果、蒸発冷却市場では従来のパッドと新興のポリマー膜および高表面積ヒートパイプの融合が進んでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:データセンターが住宅主力市場を超えた成長の焦点に

住宅用設置は2025年売上高の71.05%を占めており、これは米国サンベルト地帯とオーストラリアでの広範な普及の遺産です。低消費電力により住宅所有者は屋上太陽光発電で電力需要を相殺でき、500〜2,000米ドルの光熱費補助制度によりネットコストがさらに削減されます。それでも、ハイパースケールクラウド事業者が最も多くの新規容量を追加し、このセグメントは9.05%のCAGRで成長します。より多くの地域でPUE報告と廃熱再利用が義務付けられるにつれ、データセンターの蒸発冷却市場シェアは急速に上昇すると予想されます。

商業施設は屋上設置型蒸発予冷器を導入してコンプレッサーの稼働時間を短縮し、1kWhあたり0.35米ドルに達することもあるピーク需要料金を回避しています。養鶏場や温室はパッドを動物福祉と作物保護のために統合しており、極端な高温時に死亡率が25%低下し、収量が15%向上したと報告されています。このような分野横断的な汎用性が、蒸発冷却産業を住宅建設の景気循環的な変動から守っています。

冷却能力別:大型フレーム設置が投資計画をリード

5,000 CFM以下の単一モジュールユニットが2025年の出荷量の46.30%を占めましたが、15,000 CFM超のシステムが8.48%のCAGRで最大の増分収益を生み出します。ハイパースケールキャンパスがセルあたり100,000 CFMを超える冷却塔を指定するにつれ、大型フレームユニットの蒸発冷却市場規模は拡大しています。メーカーは現在、ペアでボルト締めできるモジュール式スキッドを出荷しており、現場作業を削減し、ITロードの増加に応じて段階的な投資を可能にしています。

中型の5,001〜15,000 CFMモデルは、コミュニティ小売店、学校、集合住宅で好調です。コンパクトなフットプリントと老朽化した屋上チラーを置き換えるのに十分な気流のバランスを取っています。可変速ECモータはファンエネルギーを最大40%節約し、同じカーブレールに設置できるため、改修が容易です。これらの利点は、水使用量への注目にもかかわらず、蒸発冷却市場全体のモメンタムを強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:制御システムとセンサーが予知性能を解放

冷却パッドはすべてのシステムに媒体が必要なため、依然としてコンポーネント売上高の34.60%を占めています。しかし、制御電子機器とセンサーはハードウェアを上回る7.12%のCAGRで成長すると予測されています。クラウド接続ゲートウェイはファン速度、サンプ温度、パッド飽和度を記録し、水の無駄を20%削減してパッドの寿命を5シーズンに延長する実用的なアラートを生成します。蒸発冷却市場は現在、物理的な耐久性と同様にアルゴリズム効率を重視しています。

メーカーは制御基板にワイヤレスメッシュを組み込み、ユニットがBACnetまたはModbusを介してビル管理プラットフォームと連携できるようにしています。ファンはECモータに移行し、0.1 Hz分解能で気流を調整し、室内湿度を55%以下に保ちながら潜熱除去を最適化します。スマートバルブは導電率によって補給水を計量し、スケーリングとレジオネラ菌リスクを抑制します。そのため、コンポーネントサプライヤーはデジタルツインと自己校正センサーの特許取得を競っており、このトレンドは2024年の蒸発冷却特許出願が40%増加したことで確認されています。

地域分析

北米は2025年の世界売上高の38.20%を占め、日中の湿球温度が蒸発冷却を最も経済的な選択肢とする米国南西部が中心となっています。カリフォルニア州のタイトル24エネルギーコードはコンプライアンスクレジットを付与してコンプレッサー容量を削減し、事実上蒸発冷却市場を補助しています。ネバダ州とアリゾナ州の電力会社のインセンティブプログラムは住宅設置1件あたり最大2,000米ドルを還付し、高い住宅ローン金利の中でも需要を維持しています。しかし、長期的な干ばつにより政策は流動的な状態が続いています。2022〜2023年の水不足時には一部の電力会社が補助金を一時停止し、循環設計と代替水源の必要性を示しました。

アジア太平洋地域は8.10%のCAGRで最も急成長するクラスターと予測されており、蒸発冷却市場規模は2031年までに倍増すると予測されています。サウジアラビアのNEOMだけで、計画住宅の80%に断熱調整を義務付けるコードにより、生涯機会として20億米ドルを代表しています。オーストラリアは加速償却制度を提供しており、インドのグリーンビルディング評議会はIGBC評価において蒸発予冷ポイントを認定するようになりました。急速な都市化と逼迫した電力供給が低エネルギーHVACを不可欠なものとし、州政府が水リサイクルパッドと処理済み廃水ループの検討を促しています。

欧州は混在したモメンタムを示しています。北部気候では、アイルランドと北欧のデータセンターに間接蒸発冷却エコノマイザーが導入されており、年間80%の期間において冷たい外気によるフリークーリングを活用しています。南欧は湿度が高いため普及が遅れていますが、スペインの物流パークでは相対湿度60%でも75°F(約23.9℃)以下の給気温度を保証する二段式システムを導入しています。中東は水不足にもかかわらず、高効率パッドと汽水耐性材料の採用が進んでいます。南米は依然として初期段階ですが有望であり、自動車塗装ブースが断熱冷却器を採用してエネルギーを70%節約しているブラジルが牽引しています。

競合状況

蒸発冷却市場は中程度に分散しています。上位5社が世界売上高の約35〜40%を占めており、地域専門業者には十分な余地が残されています。Muntersは2024年にGeoclimaを8,500万ユーロ(9,350万米ドル)で買収し、データセンター向けの断熱チラーを追加することで産業分野でのフットプリントを拡大しました。SPX Coolingは水損失を30%抑制するドリフトエリミネーターを搭載した冷却塔を発売し、干ばつを意識した地域で反響を呼んでいます。

競争は現在、センサー、水処理化学品、ファン制御を単一のダッシュボードに統合する独自ソフトウェアを中心に展開されています。ハードウェアと予知保全アナリティクスをバンドルしたサブスクリプションモデルがオーストラリアと西欧で定着しつつあります。Portacoolが導入した屋外イベント向けポータブル蒸発冷却ユニットが新たな消費者チャネルを開拓し、Honeywellのスマートサーモスタットはホームオートメーションハブからの在室信号に基づいて気流を調整しています。パッドコーティング、UV殺菌、AIによる湿度予測に関する特許出願が2024年に40%増加し、気流と価格を超えた購買基準を再形成するイノベーション競争が加速していることを裏付けています。

中期的には、各社は蒸発冷却回路と乾式冷却回路を設定可能なハイブリッドに統合することを目指しています。Baltimore AircoilのNexusプラットフォームは湿度と電力価格に応じてモードを自動切替し、蒸発冷却産業がデジタル化を活用して気候変動に対応する方法を示しています。ハードウェアの市場参入障壁は依然として低いですが、ソフトウェアコンテンツの増加と水質管理責任が、小規模企業がコンプライアンス支援と研究開発資金を求めて統合を模索するにつれ、業界再編を促す可能性があります。

蒸発冷却産業のリーダー企業

Delta Cooling Towers Inc.

Condair Group AG

Munters Group AB

SPX Cooling Technologies

ENEXIO Water Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:SPX Cooling Technologiesは、独自のドリフトエリミネーターにより水使用量を30%削減するMarley AquaTowerを発表しました。

- 2024年8月:Symphony Limitedはラジコット工場に1,500万米ドルを投資し、生産能力を40%向上させ、IoT対応ホームクーラーを導入しました。

- 2024年7月:Baltimore Aircoilは、周囲条件に基づいて蒸発冷却モードと乾式冷却モードを切り替えるNEXUSハイブリッドクーラーを発売しました。

- 2024年6月:Seeley Internationalは、山火事の煙を遮断するフィルターを搭載したBreezair EXHラインのカリフォルニア州認定を取得しました。

世界の蒸発冷却市場レポートの調査範囲

蒸発冷却は、水を蒸発させることで気温を低下させるという自然なプロセスを利用するため、従来の冷却技術に代わる手段として好まれています。古くから存在するプロセスですが、低温が必要とされない地域において従来の空調システムの実用的な代替手段として台頭しています。

蒸発冷却市場は、冷却方式(直接蒸発冷却、間接蒸発冷却、二段式蒸発冷却)、用途(住宅用途、商業用途、産業用途、密閉型農業)、流通チャネル(大型小売店、HVACコントラクター、ディストリビューター)、地域別にセグメント化されています。

| 直接蒸発冷却 |

| 間接蒸発冷却 |

| 二段式蒸発冷却 |

| 住宅用建物 |

| 商業用建物 |

| 産業施設 |

| 密閉型農業 |

| データセンター |

| 5,000 CFM以下 |

| 5,001〜15,000 CFM |

| 15,000 CFM超 |

| 冷却パッド |

| ファンおよびブロワー |

| ウォーターポンプ |

| 制御システムおよびセンサー |

| その他のコンポーネント |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 冷却方式別 | 直接蒸発冷却 | ||

| 間接蒸発冷却 | |||

| 二段式蒸発冷却 | |||

| 用途別 | 住宅用建物 | ||

| 商業用建物 | |||

| 産業施設 | |||

| 密閉型農業 | |||

| データセンター | |||

| 冷却能力(CFM)別 | 5,000 CFM以下 | ||

| 5,001〜15,000 CFM | |||

| 15,000 CFM超 | |||

| コンポーネント別 | 冷却パッド | ||

| ファンおよびブロワー | |||

| ウォーターポンプ | |||

| 制御システムおよびセンサー | |||

| その他のコンポーネント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

蒸発冷却市場は2031年までにどの程度の速さで成長すると予測されていますか?

市場は2025年の76億5,000万米ドルから2031年には115億5,000万米ドルへと拡大し、年平均成長率7.10%に相当すると予測されています。

今後5年間で最も多くの新規収益を追加する用途はどれですか?

9.05%のCAGRで成長するデータセンターが、ハイパースケール事業者がPUE目標1.1未満を追求するにつれて最大の増分需要を生み出します。

二段式システムが注目を集めている理由は何ですか?

相対湿度が75%に達する気候においても快適な給気を維持し、技術の適用可能な地域を拡大しながら、機械式冷却に比べて30〜40%のエネルギー削減を実現します。

乾燥地域における蒸発冷却ユニットの最大の運用上の課題は何ですか?

現在トン時あたり1.5〜3ガロンの水消費量が使用料金や干ばつ関連の制限を引き起こす可能性があり、循環式および再生水ソリューションへの関心を高めています。

2031年にかけて最も高い成長率を記録する地域はどこですか?

アジア太平洋地域はNEOMなどのメガプロジェクトやオーストラリアの有利な減価償却インセンティブに支えられ、8.10%のCAGRを記録すると予測されています。

最終更新日: