チラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.21 十億米ドル |

| 市場規模 (2031) | 16.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

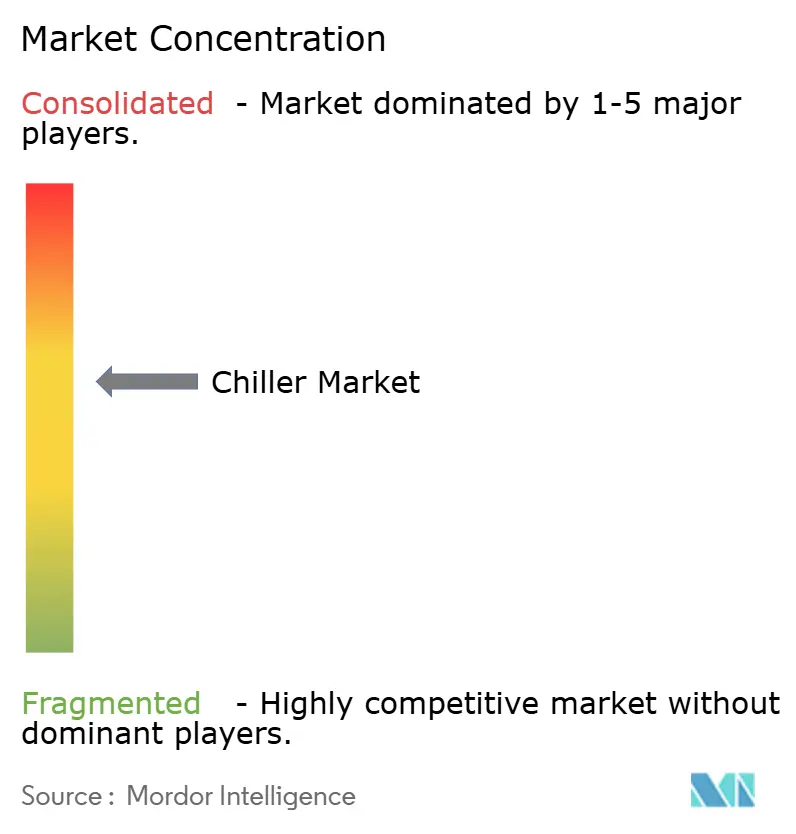

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチラー市場分析

チラー市場規模は2025年に125億6,000万米ドル、2026年に132億1,000万米ドルと予測され、2031年までに169億7,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率5.14%で成長します。人工知能データセンターにおけるラックレベルの熱負荷の増大、地球温暖化係数(GWP)に関する規制の強化、およびモジュール式冷却ソリューションへの需要拡大が相まって、更新サイクルの短縮と平均販売価格の上昇をもたらしています。施設オーナーは評価基準をイニシャルコストから総所有コストへと移行させており、高い季節効率と予知保全ソフトウェアを組み合わせたサプライヤーが評価されています。同時に、主要経済圏における電化義務化が、現地の化石燃料ボイラーを代替するリバーシブルヒートポンプチラーの採用を促進しています。メーカーは磁気軸受遠心式機械、低GWP冷媒ポートフォリオ、およびクラウド分析によって稼働率を保証するサービス契約で対応しています。

レポートの主要ポイント

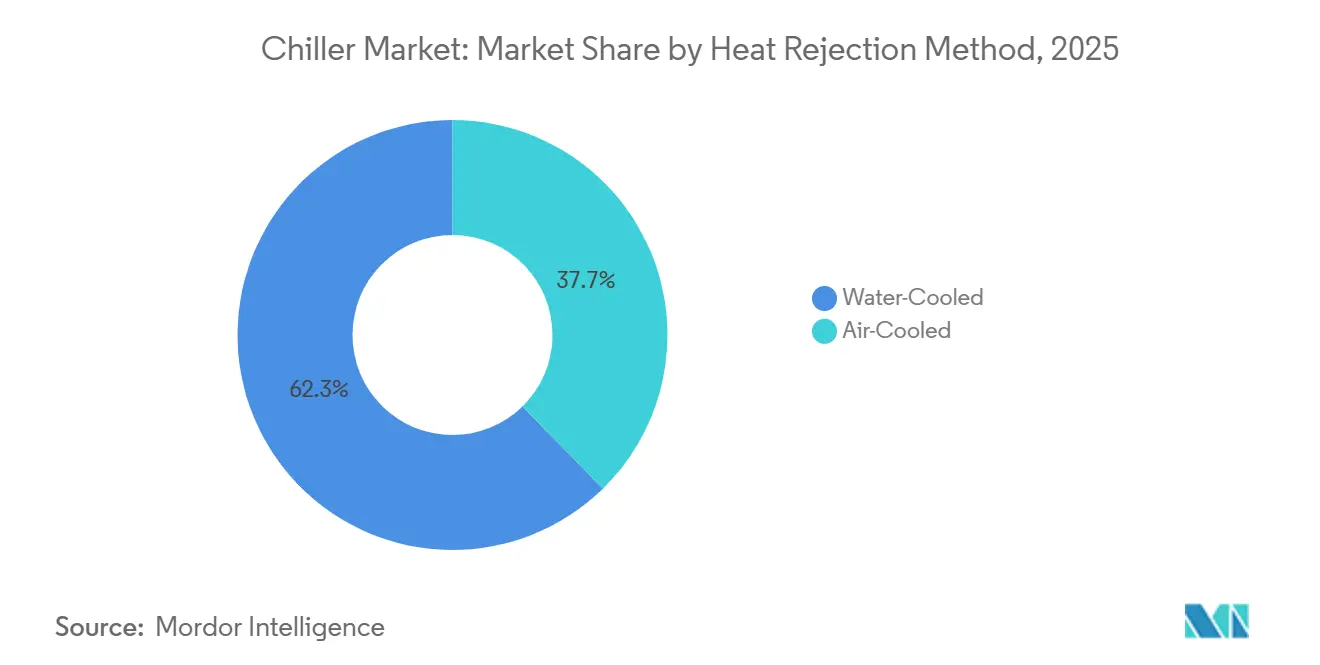

- 熱排出方式別では、水冷式チラーが2025年に62.33%の収益シェアをリードし、空冷式ユニットは2031年にかけて最速の5.57%の年平均成長率を記録すると予測されています。

- 圧縮機タイプ別では、スクリューチラーが2025年にチラー市場シェアの43.89%を占め、スクロール技術は2026年から2031年にかけて6.16%の年平均成長率で成長すると予測されています。

- 容量範囲別では、350キロワットから700キロワットのセグメントが2025年のチラー市場において36.91%のシェアを保持し、50キロワット未満のモデルは2031年にかけて6.19%の年平均成長率で拡大すると予測されています。

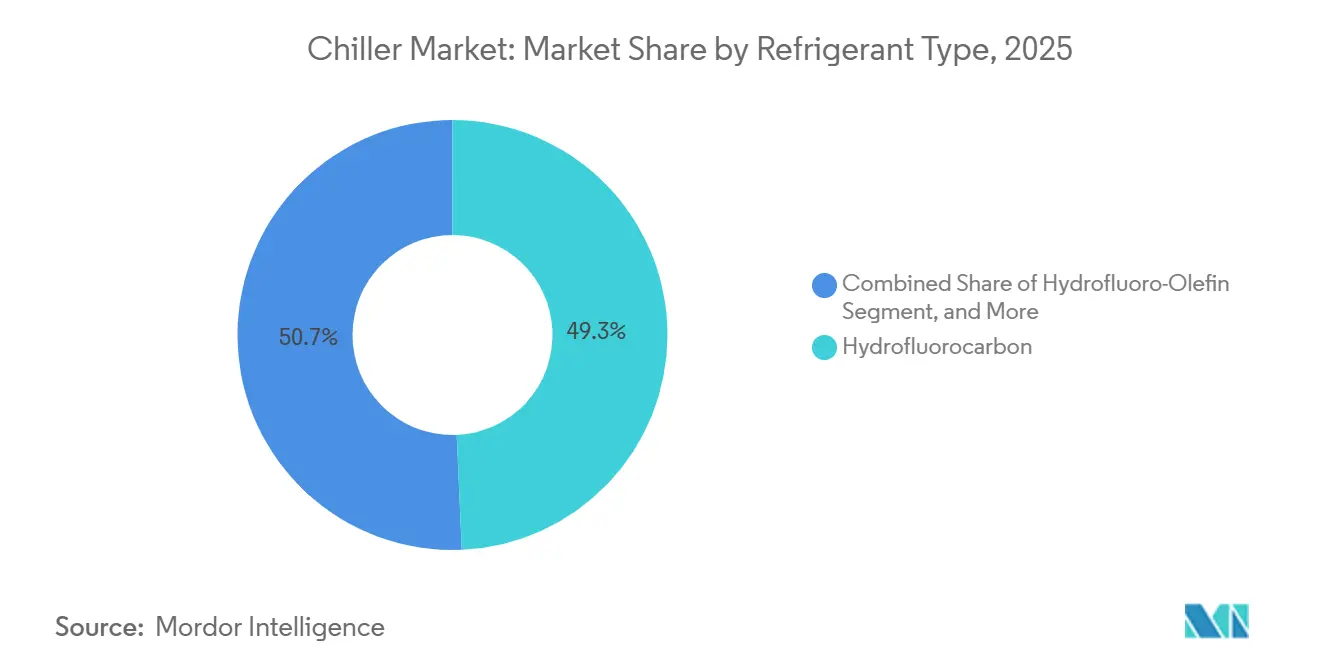

- 冷媒タイプ別では、ハイドロフルオロカーボンが2025年に49.32%の収益シェアを維持し、ハイドロフルオロオレフィンは2031年にかけて5.93%の年平均成長率で上昇する見込みです。

- エンドユーザー別では、商業ビルが2025年の売上の28.67%を占め、データセンターおよび情報技術施設は2026年から2031年にかけて6.59%の年平均成長率で成長すると予測されています。

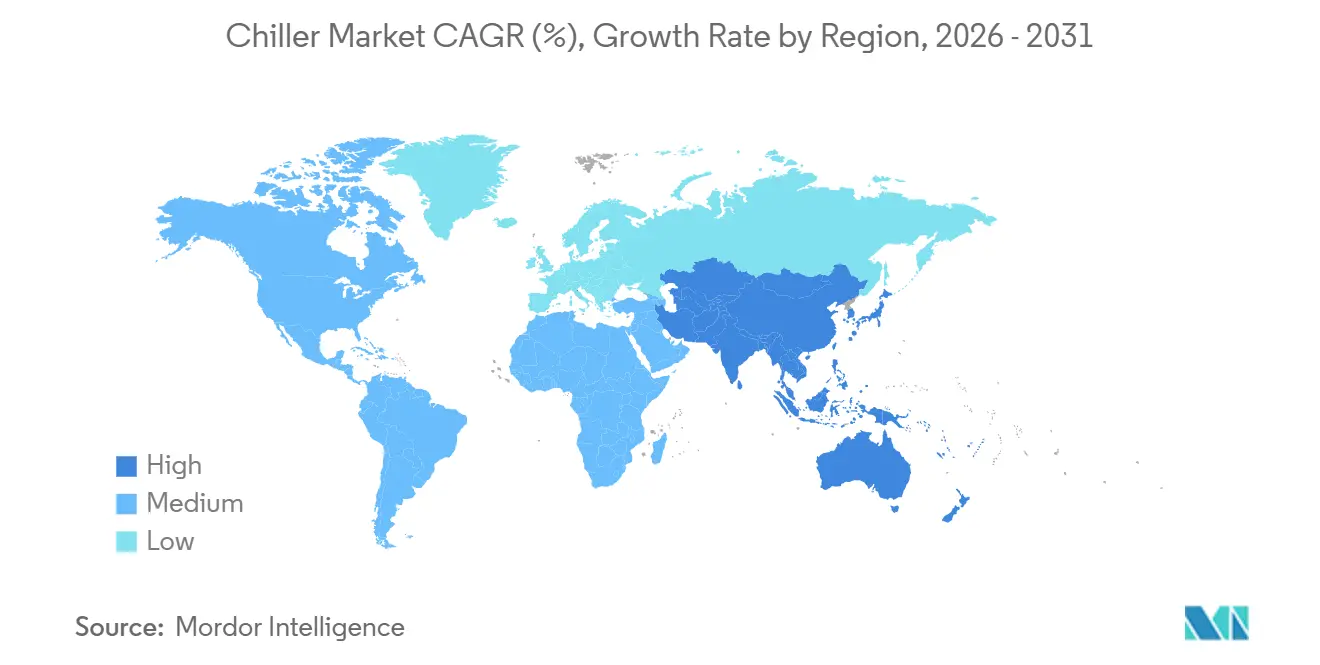

- 地域別では、アジア太平洋が2025年の売上高の39.16%を占め、予測期間中に6.11%の年平均成長率が見込まれる最も成長の速い地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターにおける精密冷却需要 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 商業ビルにおけるHVACチラーの普及 | +0.9% | 北米、欧州 | 長期(4年以上) |

| 加工食品・飲料の拡大 | +0.7% | アジア太平洋、南米、中東 | 中期(2~4年) |

| 新興経済圏における工業化 | +0.8% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 低GWP冷媒の普及(炭素国境調整メカニズム) | +0.6% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| AI対応予知保全 | +0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンターにおける精密冷却需要の増大

ハイパースケールオペレーターは、ラック入口温度を18℃以下に保つためにリアドア熱交換器と液体分配ユニットを設置しており、この動向が冷水品質と冗長性基準を高めています。[1]Midea Building Technologies、「MagBoost Apex Proデータシート」、midea.com 磁気軸受遠心式および可変速スクリューチラーは、オイルキャリーオーバーを最小化し、部分負荷時にフラットな効率曲線を実現することで、これらの厳しい許容範囲を満たしています。ノーザンバージニア、フランクフルト、シンガポールの新規キャンパスでは、N+1チラー冗長性とモジュール式成長パスを設計しており、スケーラブルな工場試験済みパッケージが優先されています。電力使用効率に対する規制当局の監視が強化されており、調達の焦点はピーク時の定格出力よりも統合部分負荷性能へと移行しています。デジタルツイン分析とともに機器を提供できるサプライヤーは、複数年にわたるフレームワーク契約において優先ベンダーの地位を獲得しています。

商業ビルにおけるHVACチラーの採用拡大

LEEDおよびBREEAMに連動したエネルギーコードは最低季節エネルギー効率比を要求しており、定速機械から可変速ドライブ代替機への改修を促しています。[2]Mitsubishi Electric Corporation、「可変冷媒流量システム2025プログラム」、mitsubishi-electric.com BACnetおよびModbusに基づくビルオートメーションシステムは、故障検知のためにチラーデータを統合し、計画外のダウンタイムを削減してサービス間隔を延長します。カリフォルニア州とニューヨーク州の電化条例は、ガスボイラーをリバーシブルヒートポンプチラーへ置き換えることを加速させており、同一の機械室スペースに対して二季節の需要を生み出しています。パンデミック後の高い室内空気質に対するテナントの期待は、特に空気側エコノマイザーが目標湿度に達せない場合に、冷水需要を高め続けています。パフォーマンス契約およびエネルギー・アズ・ア・サービス方式は、資金制約のある不動産ポートフォリオにおいて高効率機器への資本を解放しています。

加工食品・飲料の消費増加

東南アジアおよびラテンアメリカにおけるコールドチェーンの高度化は、乳製品の低温殺菌、醸造所の発酵、および調理済み食品の包装向けに50~350キロワットのスクロールおよびスクリューチラーの調達を支えています。[3]Danfoss、「産業用ヒートポンプ向けPSGスクロール圧縮機」、danfoss.com HACCPおよびISO 22000などの食品安全フレームワークは継続的な温度記録を要求しており、単一の冷凍ループのサービス中でも出力を維持するデュアル回路設計の採用を促進しています。植物性タンパク質の製品革新は、食感と賞味期限を保護するための急速冷却の必要性を高めており、プロセスラインの近くに設置できるモジュール式空冷ユニットが好まれています。衛生的な熱交換器仕上げと洗浄可能なチューブシートを提供するサプライヤーは、飲料ボトラーに対して優位性を持ちます。電気料金の上昇により、プロセッサーは洗浄水を予熱する統合熱回収機能を指定するようになり、サイト全体のエネルギーバランスが改善されています。

新興経済圏における急速な工業化

インド、ベトナム、サウジアラビアの化学、製薬、プラスチック工場では、45℃の周囲温度ピーク時にデレーティングなしで耐えられる空冷スクリューおよび遠心チラーが指定されています。グリーンフィールド工業団地は、熱エネルギー貯蔵と中央チラーハウスを組み合わせて系統需要曲線を平坦化し、接続料金の削減資格を得ています。輸出志向の大手メーカーは、入札者に5年間のメンテナンスパッケージとリモート診断ポータルの見積もりを求めるようになっており、ライフサイクルパートナーシップへの移行を示しています。インドの生産連動型インセンティブ制度などの国内資本設備生産に対する政府インセンティブは、グローバルOEMを地域組立ラインの構築に引き付け、リードタイムと輸入関税を削減しています。バイリンガルのサービスチームとローカライズされたスペアパーツハブを持つサプライヤーは、純粋輸出競合他社より優位に立っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いイニシャル設備投資 | -0.8% | 南米、アフリカ、グローバルの価格感応度の高い層 | 短期(2年以内) |

| HFCに関する厳格な環境規制 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 銅価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| 熟練技術者の不足 | -0.3% | 新興市場、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いイニシャル設備投資

磁気軸受遠心チラーと統合分配ユニットは定速代替品に対して30~50%の価格プレミアムを要求しており、電気料金が低い場合には回収期間が5年を超えます。南米やアフリカの一部では、通貨の下落と高金利が大規模な資本流入を妨げており、資金調達の障壁が深刻です。50キロワット未満のモジュール式空冷スクロールユニットは、設置コストの削減と冷却塔の水費用の回避のために支持を集めています。第三者が設備に資金を提供し、検証済みの節約分を共有するエネルギー・アズ・ア・サービス契約は台頭しつつありますが、成熟した法的制度に限定されています。その結果、多くの小規模施設オーナーは、レガシー機器のメンテナンスコストが上昇しても更新を先送りしています。

HFCに関する厳格な環境規制

米国のAIM法(米国イノベーション・製造法)は2025年1月1日にHFCを40%削減するきっかけとなり、欧州連合はFガスの段階的削減スケジュールを加速させ、オーナーに機器の耐用年数終了前の廃棄を迫っています。R-32やR-454Bなどの微燃性A2L冷媒への移行には、追加の漏洩検知、より少ない充填量、および更新された技術者認定が必要であり、設置の複雑さが増しています。レガシーHFCと低GWP品種の並行製品ラインは、メーカーと販売業者の在庫コストを増大させています。進化する規制を懸念する小規模建設業者は、冷媒の方向性が安定するまで設備投資を先送りすることがあります。交換機器の長い調達サイクルは、計画が遅れた場合にミッションクリティカルなサイトで冷却不足のリスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱排出方式別:水冷式の効率性対空冷式のシンプルさ

水冷式システムは2025年の収益の62.33%を占め、大型商業タワーおよびプロセス産業での定着した使用を反映しており、生涯エネルギー節約が補助水ポンプの消費を相殺しています。その成績係数は通常、空冷式同等品より20~30%高く、この差は20年間の運用にわたって積み重なります。水不足地域のコード当局が蒸発冷却にペナルティを課すにつれて、空冷式製品のチラー市場規模は最も速く拡大する見込みです。モジュール式屋上アレイにより、オーナーは75キロワット単位で容量を追加でき、投資をテナント負荷の増分に合わせることができます。

乾式クーラーコイルと従来のコンデンサーを組み合わせたハイブリッド設計の急速な採用が、所有コストの差を縮めています。GeoclimaのフリークーリングCirclemiserシリーズは、涼しい季節に周囲空気が圧縮機の稼働時間を相殺できることを示しています。砂漠気候のデータセンターでは、ゼロ水使用義務が電力消費の増加にもかかわらず空冷パッケージを優先する仕様を促しており、環境コンプライアンスが純粋な効率を上回ることを確認しています。

圧縮機タイプ別:スクロールの勢い、スクリューの底力

スクリュー機械は連続稼働産業用途の強みにより2025年の売上高の43.89%を維持しましたが、分散冷却の普及に伴いスクロール量は6.16%のペースで増加しています。共有ヘッダー内の複数のスクロールコアはn+1冗長性と低騒音プロファイルを提供し、ホテルや外来クリニックに評価されています。磁気軸受遠心式モデルのチラー市場シェアは現在小さいですが、オイルフリー運転がメンテナンス労力を削減し部分負荷の成績を向上させることから上昇しています。

Danfossの新しいスクロールプラットフォームは吐出温度を100℃のプロセス温水に十分なほど高め、チラーとヒートポンプの境界を曖昧にしています。一方、スクリュー技術は現場でサービス可能なローターと堅牢なスライドバルブ容量制御により350~1,200キロワット帯での地位を守っています。遠心式モデルはコンパクトな二段インペラーにより700キロワットまで下降しており、スクリューの既存地位を侵食しています。

容量範囲別:中間層がコア、マイクロユニットが急増

350~700キロワットのユニットが2025年の売上の36.91%を占め、中層オフィスや多工程製造ホールにとって最適な選択肢となっています。オーナーは標準的な貨物エレベーターに収まり冗長性計画を簡素化する単一機械ソリューションを評価しています。しかし、50キロワット未満のシステムは5Gエッジノード、小規模データセンター、モジュール式小売店舗に支えられ、6.19%の年平均成長率で最も速い成長を示しています。ここでは、プラグアンドプレイパッケージが建設スケジュールを数週間短縮します。

一方、地区および大規模キャンパスでは、1,200キロワットを超える容量の遠心チラーの導入が増加しています。これらのチラーは熱エネルギー貯蔵タンクと統合されており、生産をピーク需要期間から切り離すことができ、エネルギー効率と運用の柔軟性を向上させます。700キロワットから1,200キロワットの容量範囲では、重要な移行が進行中です。可変速圧縮機が定速ユニットを徐々に置き換えており、この傾向は柔軟な負荷シフトを奨励し、エネルギー消費戦略の最適化を促進する料金体系によって推進されています。

冷媒タイプ別:レガシーHFCがHFOの台頭に直面

HFC機械は依然として設置価値の49.32%を占めていますが、世界的な段階的削減が進む中でハイドロフルオロオレフィンは5.93%の年平均成長率で推移しています。R-1234ze(E)はGWPが7であり、欧州連合の炭素国境調整メカニズムに基づく今後の炭素関税に合致するため、大型遠心式の新製品投入を支配しています。A2Lブレンドのチラー市場規模は、工場での充填量削減がサイトレベルの可燃性リスクを抑制する空冷セグメントで最も速く上昇しています。

合成冷媒を必要としない水ベースの磁気軸受システムは、より高い設備投資を伴う場合でも、持続可能性目標を優先する企業にますます好まれています。同時に、アンモニアは熟練技術者が容易に確保でき、規制環境がより寛容な地域を中心に、限られた産業ニッチにおいてその関連性を維持し続けています。現在の市場環境において、グローバルフレーム契約を確保することを目指すOEMは、複数の冷媒への対応準備をサポートするサプライチェーン能力に戦略的投資を行う必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:商業の量、データセンターの速度

商業不動産は2025年の請求額の28.67%を占め、オフィス、ショッピングモール、ホテルが厳格な環境基準を満たすために老朽化した設備を更新しました。可変速改修は部分負荷時に20~30%のエネルギー節約をもたらし、光熱費の上昇の中でオーナーに迅速な成果をもたらします。対照的に、データセンターオーナーは6.59%の年平均成長率で成長の先導者であり、15~18℃の水を供給する液体冷却インターフェースを備えた冗長N+1チラーを指定しています。

化学、プラスチック、食品、製薬を含むプロセス産業は、稼働率の最大化を最優先事項としています。その結果、運用ニーズを満たすためのサービス可能な軸受と十分なヘッドルームを備えたスクリューおよび遠心プラットフォームを好む傾向があります。同様に、医療・研究室セクターのユーザーは、製品の完全性を保護するために精密な温度制御の維持とバックアップ容量の確保を優先しています。これを達成するために、別々の電気フィーダーに接続されたデュアルチラーを設置することが多いです。

地域分析

アジア太平洋は2025年に最大のシェアである39.16%を占め、2031年にかけて6.11%で成長すると予測されています。中国とインドにおける国内半導体工場への政策インセンティブは、数メガワット規模のチラー調達に転換されています。インドネシアとベトナムの政府支援工業回廊が追加の需要を生み出す一方、湾岸地域における地域冷却コンセッションの採用拡大が水冷遠心機械の受注残を支えています。

北米は、バージニア州、テキサス州、アリゾナ州における記録的なハイパースケールキャンパスの展開、および商業改修においてリバーシブルチラーを優先する電化義務化の恩恵を受けています。米国環境保護庁の40%HFC削減が実施されるにつれて低GWPモデルのチラー市場規模が拡大しており、更新プロジェクトにおける冷媒の全面移行を促しています。カナダの炭素価格設定フレームワークも同様に、オーナーをR-32およびR-454Bスクロールユニットへと誘導しています。

欧州の軌跡は、加速するFガス割当量とR-1234ze(E)および磁気軸受設計を優遇する炭素国境課税によって形成されています。ストックホルム、コペンハーゲン、パリの地域冷却ネットワークは吸収チラーと廃棄物エネルギー化プラントを組み合わせ、夏のピーク時の系統負荷を緩和しています。南米の見通しはまちまちで、ブラジルの食品輸出加工業者は高効率スクロールシステムに投資していますが、厳しい信用状況が大規模不動産改修を制約しています。アフリカは、南アフリカとナイジェリアの鉱業と冷蔵保管ノードを除いて依然として初期段階にあり、基本的な空冷スクリューが購入を支配しています。

競合環境

上位5社のサプライヤーであるCarrier、Trane、Johnson Controls、Daikin、Mitsubishi Electricは、合計で世界収益の約45~50%を占めており、中程度の集中度を示しています。これらの企業はデジタルツイン、複数冷媒対応、および機械学習の洞察を収益化する延長サービス契約で競争しています。Johnson Controlsは接続ポートフォリオ全体で計画外修理が66%削減されたと報告しており、この統計が従来の故障修理契約から複数年サービス転換を促進しています。

中国の挑戦者であるMidea、Haier、Shuangliangは規模の経済を活用してアジア太平洋とアフリカで既存企業より低価格を提示しながら、低GWP遠心生産の急速なローカライズを進めています。オイルフリー専門家のSmardtは、メンテナンス回避が設備投資を上回る高マージンプロジェクトを確保しています。マイクロチャンネル熱交換器、部分負荷アルゴリズム、冷媒充填量最小化における特許活動は活発であり、収益性を損なうことなく厳格化する環境指標を満たすための競争を反映しています。

微燃性冷媒に対する規制上のハードルは、認定ラボとグローバルフィールドサポートチームを持たない小規模ブランドに参入障壁を生み出しています。一方、長尾の地域企業は、グローバルOEMが見落とすことのある改修フットプリント向けのカスタマイズパッケージと迅速なエンジニアリングを通じてニッチなシェアを守っています。全体として、低価格帯での価格競争は、高効率でデジタル対応のフラッグシップモデルに対するプレミアム価格決定力と共存しています。

チラー業界リーダー

Carrier Global Corporation

Mitsubishi Electric Corporation

Daikin Industries, Ltd.

Johnson Controls International plc

Polyscience Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Midea Building TechnologiesはAHR Expo 2026にてMagBoost Apex Pro磁気軸受遠心チラーを発表し、R-1234ze(E)での統合部分負荷値9.71および16台のリンクユニットへのモジュール式スケーラビリティを示しました。

- 2025年11月:MideaはマドリードのC&R 2025にてR-32可変冷媒流量システム、R-290ヒートポンプ、およびMagBoost Apex Proを展示し、低GWPへの適合を強調しました。

- 2025年8月:DanfossはNeoCharge冷媒充填量削減ソリューションを導入し、R-1234ze、R-515B、R-600aサービス向けに大型PSGスクロール圧縮機を認定しました。

- 2025年7月:DanfossはMTZ四気筒圧縮機をA2Lブレンドのr-454A、R-454C、R-455Aに対して認定し、更新された設置ガイダンスを発行しました。

世界のチラー市場レポートの範囲

チラー市場レポートは、熱排出方式(水冷式および空冷式)、圧縮機タイプ(スクリューチラー、スクロールチラー、往復動チラー、遠心チラー、吸収チラー)、容量範囲(50kW未満、50kW~350kW、350kW~700kW、700kW~1,200kW、1,200kW超)、冷媒タイプ(ハイドロフルオロカーボン、ハイドロフルオロオレフィン、ハイドロクロロフルオロカーボン、水ベース・磁気軸受)、エンドユーザー産業(化学・石油化学、食品・飲料、医療・製薬、プラスチック・ゴム、データセンター・IT、商業ビル、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 水冷式 |

| 空冷式 |

| スクリューチラー |

| スクロールチラー |

| 往復動チラー |

| 遠心チラー |

| 吸収チラー |

| 50kW未満 |

| 50kW~350kW |

| 350kW~700kW |

| 700kW~1,200kW |

| 1,200kW超 |

| ハイドロフルオロカーボン |

| ハイドロフルオロオレフィン |

| ハイドロクロロフルオロカーボン |

| 水ベース・磁気軸受 |

| 化学・石油化学 |

| 食品・飲料 |

| 医療・製薬 |

| プラスチック・ゴム |

| データセンター・IT |

| 商業ビル |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 熱排出方式別 | 水冷式 | ||

| 空冷式 | |||

| 圧縮機タイプ別 | スクリューチラー | ||

| スクロールチラー | |||

| 往復動チラー | |||

| 遠心チラー | |||

| 吸収チラー | |||

| 容量範囲別 | 50kW未満 | ||

| 50kW~350kW | |||

| 350kW~700kW | |||

| 700kW~1,200kW | |||

| 1,200kW超 | |||

| 冷媒タイプ別 | ハイドロフルオロカーボン | ||

| ハイドロフルオロオレフィン | |||

| ハイドロクロロフルオロカーボン | |||

| 水ベース・磁気軸受 | |||

| エンドユーザー産業別 | 化学・石油化学 | ||

| 食品・飲料 | |||

| 医療・製薬 | |||

| プラスチック・ゴム | |||

| データセンター・IT | |||

| 商業ビル | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

チラー市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年の132億1,000万米ドルから2031年までに169億7,000万米ドルへ、年平均成長率5.14%で拡大すると予測されています。

チラーの最大需要を生み出している地域はどこですか?

アジア太平洋は2025年の収益の39.16%を占め、年平均成長率6.11%で最も成長の速い地域であり続けています。

最も急速にシェアを拡大している圧縮機技術は何ですか?

スクロール圧縮機はモジュール式・低騒音ユニットの普及に伴い、年平均成長率6.16%で最も高い成長を示しています。

規制は冷媒の選択にどのような影響を与えていますか?

米国のAIM法と欧州連合のFガス規制が、レガシーHFCから低GWPのHFOおよびA2Lブレンドへの急速な移行を促しています。

データセンターが将来のチラー需要にとって重要な理由は何ですか?

高密度AIワークロードは精密液体冷却を必要とし、データセンターセグメントで6.59%の年平均成長率を牽引し、磁気軸受遠心設計が優先されています。

高効率チラーのより広い普及に対する主な障壁は何ですか?

30~50%のイニシャルコストプレミアムが主要な制約であり、特に資金調達オプションが限られた地域において顕著です。

最終更新日: