熱電対温度センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

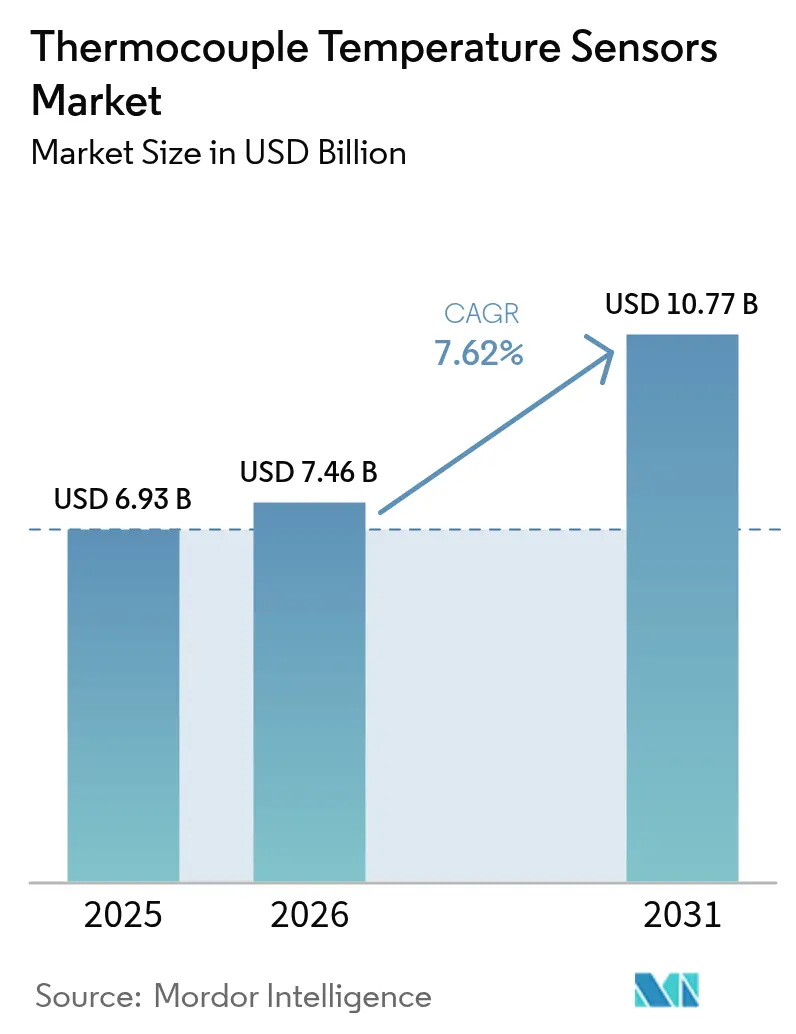

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 10.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱電対温度センサー市場分析

2026年の熱電対温度センサー市場規模は74億6,000万米ドルと推定され、2025年の69億3,000万米ドルから成長し、2031年には107億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.62%で成長します。需要は、リアルタイムの熱データが効率性、安全性、収率を支える産業、特にRTDやサーミスタが不十分な温度域から生じています。インダストリー4.0の改修、グリーン水素電解槽、LNGインフラ、EVバッテリーギガファクトリーの拡大により、タイプK、N、Tプローブが有利なユースケースが増加しています。同時に、EtherNet/IPプロファイルなどのデジタルネットワーキング標準が、レガシーセンサーを予知保全プラットフォームに接続するスマートノードへと変えています。低コストのアジア製品や光ファイバー代替品との競争が激化する一方、モーター効率試験の厳格化と組み込み監視に関する規制義務が新たな追い風を加えています。 [1]ODVA、「EtherNet/IPがRTDおよび熱電対温度センサー向けの新しいプロセスデバイスプロファイルで拡張」、arcweb.com

レポートの主要ポイント

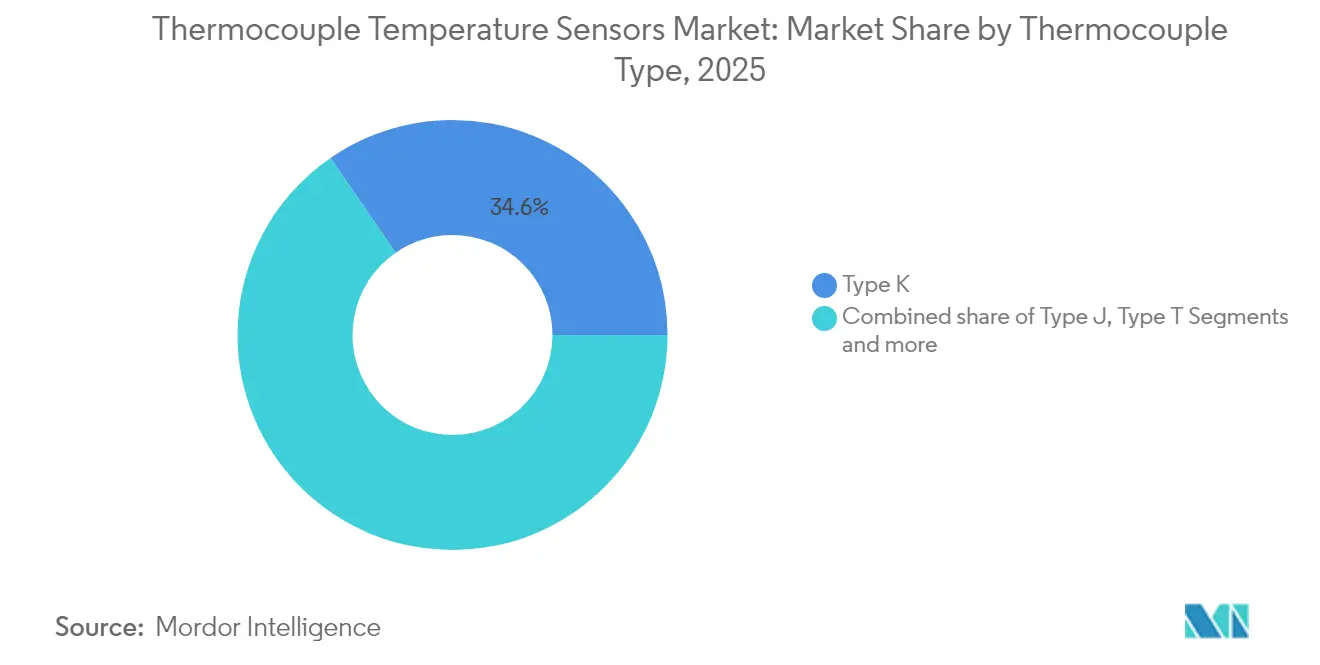

- 熱電対タイプ別:タイプKは2025年の熱電対温度センサー市場シェアの34.60%を占め、タイプNは2031年にかけてCAGR 8.78%で成長する見込みです。

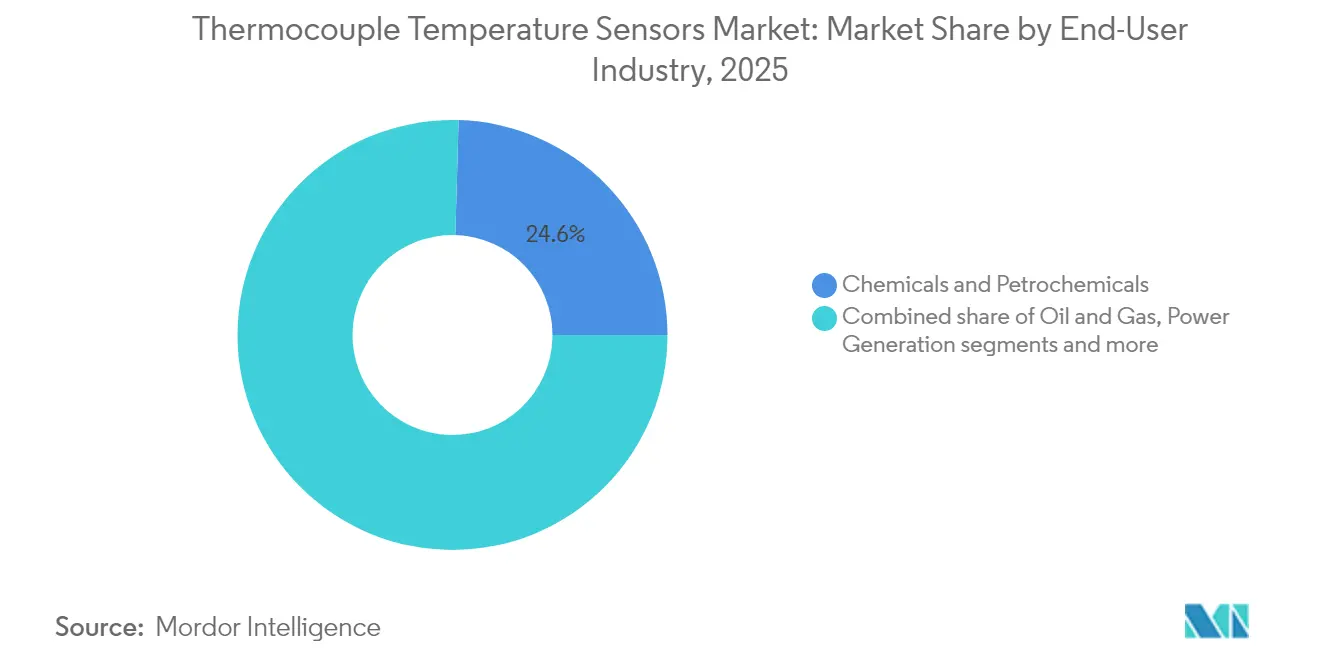

- エンドユーザー産業別:化学・石油化学が2025年の熱電対温度センサー市場規模の24.55%のシェアを占め、自動車・EVバッテリーは2031年にかけてCAGR 11.76%で拡大しています。

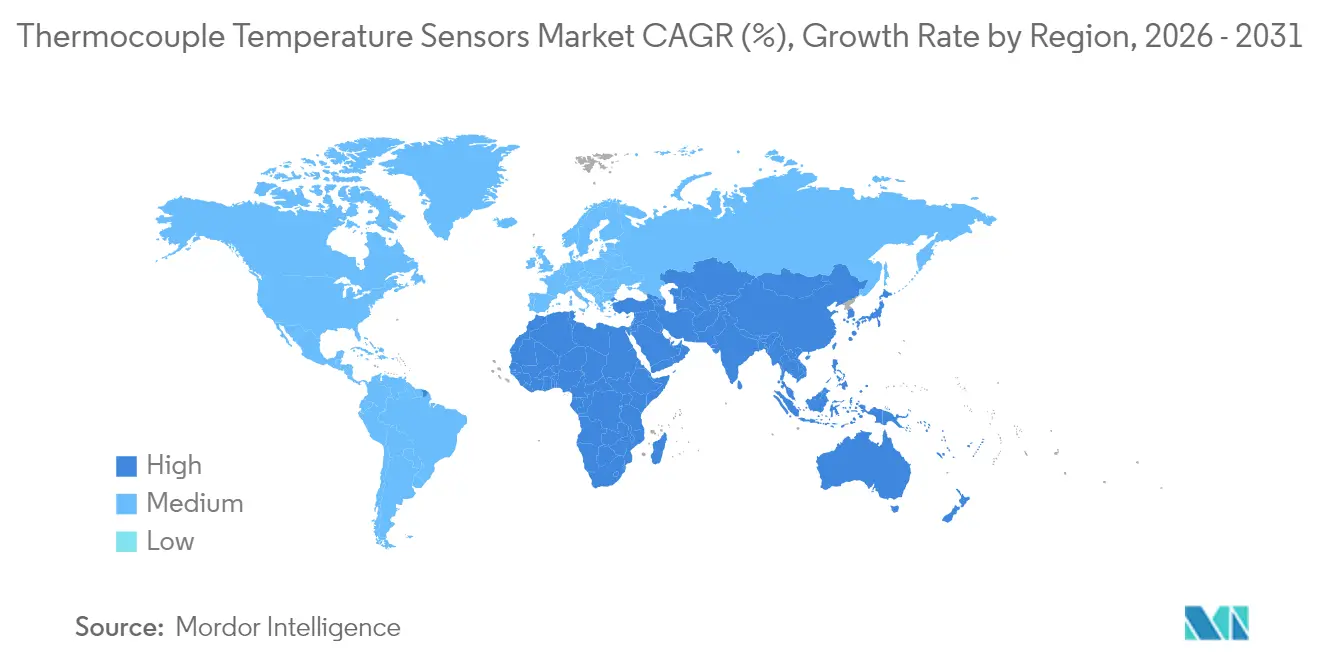

- 地域別:アジア太平洋が2025年に41.70%の収益シェアでリードし、中東は2026年から2031年にかけてCAGR 9.40%で拡大する見込みです。

- 温度範囲別:350°C~700°Cセグメントが2025年の熱電対温度センサー市場規模の39.25%を占め、700°C超の用途はCAGR 7.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル熱電対温度センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0における予知保全へのシフトが欧州工場全体でのマルチポイント熱電対改修を促進 | +1.2% | 欧州、北米 | 中期(2~4年) |

| アジア太平洋における800°C超の監視を必要とするグリーン水素電解槽建設の拡大 | +0.8% | アジア太平洋、欧州 | 長期(4年以上) |

| 北米における極低温タイプTプローブを必要とするLNG再ガス化ターミナルの建設 | +0.7% | 北米、アジア太平洋 | 中期(2~4年) |

| 高精度タイプKセンサーを必要とする中国のEVバッテリーギガファクトリーのキルン設置 | +1.5% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| モーター効率試験の厳格化と組み込み熱電対を義務付けるEU規則2019/1781 | +0.9% | 欧州、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

予知保全がマルチポイント熱電対の採用を促進

インダストリー4.0標準を採用する工場オペレーターは、詳細な熱マップを作成するマルチポイント熱電対ストリングでシングルポイントセンサーを置き換えています。機械学習アルゴリズムと組み合わせると、これらのアレイは故障の数週間前にドリフトやホットスポットを検出し、計画外のダウンタイムを最大30%削減します。欧州の工場が改修の波を先導しましたが、CENワークショップ協定18038がデータ駆動型保全の青写真を提供するにつれ、北米の自動車メーカーや化学処理業者も追随しています。コンピューティングコストの低下とODVAのプラグアンドプレイEtherNet/IPプロファイルが統合時間を短縮し、より広い採用を促進しています。より多くの工場が熱プロファイリングを標準化するにつれ、センサーと分析サービスをバンドルできるサプライヤーはより高いマージンを獲得します。 [2]CEN-CENELEC、「CENワークショップ協定18038」、cencenelec.eu

グリーン水素が高温監視需要を牽引

固体酸化物電解槽セルのスケールアップにより、動作ゾーンが800°Cを超え、タイプNおよびアップグレードされたタイプKプローブが他の金属ベースセンサーを凌駕する閾値に達しています。継続的なプロファイリングはスタック寿命を短縮する熱サイクルを防ぎ、カリフォルニア州エネルギー委員会の助成金が温度制御プロトコルへのグローバルな注目を高めています。アジアの電解槽ベンダーは現在、水素暴露に対応した事前溶接鉱物絶縁(MI)アセンブリを指定しており、熱電対温度センサー市場内にプレミアム層を形成しています。欧州の気候政策資金がグリーン水素クラスターに流入するにつれ、超安定プローブへの集合的需要はパイロットプラントをはるかに超えて対応可能な販売プールを拡大します。 [3]カリフォルニア州エネルギー委員会、「より安全でグリーンな電気自動車およびエネルギー貯蔵システム向けの先進リチウムイオン化学」、energy.ca.gov

LNGインフラの拡大が極低温センサー需要を押し上げる

北米はLNG輸出能力を増強しており、各液化または再ガス化トレインには–200°Cまで計測するタイプTポイントが数百個設置される場合があります。精密な極低温制御はボイルオフガスの損失を抑制し、脆性破壊の危険を防ぐため、他のセグメントでの価格競争にもかかわらず銅コンスタンタンプローブの堅固な仕様化につながっています。LNG契約はエネルギー効率を評価するため、オペレーターはサードパーティ認証付きのクラスA精度プローブに対してプレミアムを受け入れます。同じ設計の専門知識はアジア太平洋の輸入ターミナルにも展開され、確立されたサプライヤーに量産製造を活用しながらコモディティ化した市場を回避する手段を提供します。

EVバッテリー製造が精密温度制御を牽引

ギガファクトリーでは、電極コーティングと溶剤乾燥中のキルン温度が多孔性と接着性を決定します。研究によると、±5°Cの変動がセル容量と安全限界を低下させる可能性があります。高精度タイプKアセンブリは、グランドループ干渉を避けるために非接地接合を使用することが多く、コンベアおよびフォーメーションラインに組み込まれています。中国の急速な生産能力増強が需要の大部分を吸収していますが、2025年から2027年に予定されている欧州プロジェクトもギガワット時あたり同様のセンサー数を採用しています。IoTゲートウェイがこれらのプローブを集約し、初回合格率を向上させる閉ループヒーター制御を可能にしています。このトレンドにより、サプライヤーは自己診断機能とデジタルキャリブレーションチップを統合し、プレミアム製品を差別化するよう促されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストのアジアサプライチェーンからのコモディティ化されたKおよびJタイプ輸入品による価格侵食 | -0.9% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| 高EMI航空宇宙エンジンにおける光ファイバーセンサーへの代替脅威 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 半導体エピタキシーラインでの使用を制限する1,200°C超でのキャリブレーションドリフト | -0.5% | アジア太平洋、北米 | 中期(2~4年) |

| 欧州でのMIケーブルプローブ生産を混乱させるニッケルおよびクロムの供給変動 | -0.7% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格侵食が西側メーカーに課題をもたらす

中国とインドからの低コストKおよびJプローブの急増により、2023年以降、標準アセンブリの平均販売価格が15~20%低下し、ユニット量の半数以上を占める標準アセンブリのマージンが圧迫されています。アジアのベンダーもMIケーブルを30~40%の割引で出荷しており、レガシーブランドは特殊設計またはサービス重視の契約へのシフトを余儀なくされています。米国のディストリビューターは、エンドユーザーがさらなる価格下落を見越して交換を先送りするにつれ、在庫回転が鈍化していると報告しています。ニッケルとクロムの短期的なインフレスパイクが欧州企業のコスト管理の悩みを増幅させていますが、買い手は割増料金を負担することに依然として消極的であり、収益成長への制約を深めています。

光ファイバーセンサーが高EMI用途を脅かす

蛍光ベースの光ファイバーシステムは、200°C~1,600°Cにわたって±0.1°Cの精度を提供しながらEMIに対して免疫を持ち、タービンナセルや発電機固定子内部での重要な特性を発揮します。航空宇宙の主要メーカーは、シールドを不要にし配線重量を削減する光学スイートの評価を増やしています。熱電対ベンダーは二重冗長接合とEMI強化トランスミッターで対抗していますが、ミッションクリティカルな契約は中期的に光学系に傾く可能性があります。これらの高マージンニッチの喪失は、熱電対温度センサー市場の概ね健全な見通しを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱電対タイプ別:タイプNが安定性の優位性を強化

タイプKは–200°Cから+1,350°Cにわたる汎用性により、2025年の熱電対温度センサー市場シェアの34.60%を維持しました。この範囲は主流の製造業、食品加工、HVACループをカバーし、コモディティ化がマージンを削減する中でも量産契約に向けてこのバリアントを位置づけています。しかしタイプNは、グリーンロット酸化への耐性に支えられ、航空宇宙試験台や水素リアクターでの受注を2031年にかけてCAGR 8.78%で獲得しています。OEMはより長いキャリブレーション間隔からライフサイクルコストの節約を見出し、購買部門を高い初期コストへと傾けています。新興のR、S、Bアロイはブティック超高温作業向けの価格設定が続いていますが、白金線の純度における段階的な突破口が、1,200°Cのドリフト制御が最重要視される半導体エピタキシーラインへの参入を促しています。

最近の材料科学の進歩が採用範囲を広げています。薄膜蒸着により、セラミック基板上にミクロンスケールの熱電対グリッドが埋め込まれ、リアルタイムのウェーハ温度測定に対応しています。サプライヤーは1,600°Cの連続使用向けにアルミナ絶縁とファイブロプラチナ線を強調し、ガラス、耐火物、積層造形キルンがレガシーの光学式高温計を廃止できるようにしています。タイプTは精度がコストを上回る–200°C LNG用途でのスリービングマイクロニッチを維持しています。これらの動きは総じて、バルク価格圧縮に対するプレミアムセグメントの回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接合タイプ別:非接地設計が応答性と絶縁性のバランスを実現

接地接合モデルはミリ秒の応答時間を達成するため、依然としてOEMカタログを支配しています。しかし、サーボドライブや可変周波数モーターシステムにおける電気絶縁の要求が、グランドループノイズを90%減衰させながら応答速度を20%しか犠牲にしない非接地バージョンへの調達をシフトさせています。半導体製造業者は、迷走電流から敏感な測定電子機器を保護するためにこれらのバリアントを指定しています。露出接合は実験室のガラス器具や非加圧パイロットリグで使用され続けていますが、脆弱性のためシェアは限られています。工場が予知保全のために再配線するにつれ、制御エンジニアは電磁適合性と動的応答のバランスを取り、部分絶縁ミニ接合などのハイブリッド設計を好む傾向があります。

レーザー溶接チップ構造の進歩により疲労寿命が向上し、非接地MIプローブが高振動タービンステージを生き延びることができます。ベンダーは熱遅延を妨げることなくシール完全性を向上させる小型コネクタとエポキシポッティング塩を追加しています。一部のバッテリーメーカーは、セルケーシング温度を監視するためにクリップオン表面センサー(本質的にセラミックビードに設置された露出接合)を採用し、接合イノベーションを消費者電子機器の領域に引き込んでいます。これらの産業横断的な学習が、シリコンベースチップからの侵食にもかかわらず熱電対温度センサー市場を活性化し続けています。

温度範囲別:高温ニッチがプレミアムポジショニングを確立

350°C~700°Cの帯域は、石油化学クラッカー、発電ボイラー、ロータリーキルンの連続プロセスに関連し、最高の収益スライスを占めています。顧客はキャリブレーション間の安定した平均時間を重視し、定期的なインサイチェックによってプローブ寿命を5年以上に延長することが多いです。700°C超のセグメントは出荷量は少ないものの収益性が高く、半導体酸化炉、特殊合金鋳造、グリーン水素SOECスタックに牽引されてCAGR 7.98%で成長しています。低温側では、タイプTプローブが極低温タスクを担い、–162°Cの表面振動がボイルオフ率を調整するLNG積み込み時の製品完全性を確保しています。

競争面では、NATO研究が光学センサーが現在1,800°Cに耐えることを示していますが、設置の容易さとフィールド互換性のため、認定されたタイプSカップルが1,600°Cで依然として主流です。極低温の革新には、熱質量を削減する超薄フルオロポリマージャケットが含まれ、LNGオペレーターが数秒以内に1度の変化を検出できるようにしています。したがって、メーカーは温度範囲の専門化を活用して価格競争を緩衝し、ミッションクリティカルなプロセスウィンドウでブランドロイヤルティを固定しています。

プローブ構成別:鉱物絶縁設計が産業用途を支配

鉱物絶縁ケーブルアセンブリは、気密シール、振動耐久性、1,250°Cまでの連続使用に優れ、産業支出の最大シェアを占めています。精製所やセメントプラントのOEMは、スペアパーツの物流とメンテナンススケジュールを容易にするため、インコネルサーモウェルと組み合わせたMIプローブの包括的な注文を発行しています。サーモウェル保護カートリッジは、オペレーターが加圧ラインを開放せずにプローブを交換する必要がある場合に関連性を保ち、ビード線バージョンはベンチテストや急速燃焼研究開発に限定されています。

設計者は現在、単一のシース内に複数のホットゾーンを接続し、エンジニアに離散データポイントではなく勾配マップを提供しています。TC Directなどのサプライヤーは直径1mm未満の小型MIケーブルを展示し、急速応答と産業的堅牢性を融合させています。並行して、シースアロイも進化しており、インコネル625層がサワーガスストリームの硫化と戦い、ハステロイC-276が酸浸出回路をカバーしています。この進化は、機械的パッケージングが高精度コアを保護する方法を強調し、MIデザインを熱電対温度センサー市場の支配的な基盤として維持しています。

エンドユーザー産業別:化学・石油化学がリードし、自動車が加速

24.55%のシェアを持つ化学・石油化学は、暴走熱が安全性と収率を危険にさらす蒸留、クラッキング、重合において熱電対の密なアレイに依存しています。危険区域認証(ATEX、CSA)により、プローブが分散制御システムとシームレスに統合されます。プラントの改修はしばしば同時センサーアップグレードを義務付け、交換サイクルを延長しながらもバンドル診断によって注文価値を高めます。

自動車・EVバッテリーセクターはCAGR 11.76%で最も速く成長しています。各ギガファクトリーラインは、乾燥オーブン、フォーメーションチャンバー、熱暴走バリアにわたって数千のタイプK入力を組み込む場合があります。欧州がバッテリー主権の確保を急ぐ中、地域メーカーはキャリブレーションデータを保存するEEPROMチップでタグ付けされたスマートプローブを発注し、ラインのクローニングとメンテナンスを簡素化しています。石油・ガス、半導体、食品・飲料、HVACは安定した量を維持していますが、デジタルトランスフォーメーションが収益ミックスをサブスクリプションサービス(リモートキャリブレーションポータル、クラウドダッシュボード、分析)へとシフトさせ、ハードウェアを超えてセンサーデータを収益化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋が熱電対温度センサー市場の41.70%を占めるのは、その密な製造基盤に基づいています。中国のバッテリーキルンと日本のチップ製造工場が高精度プローブを消費し、韓国はOLEDガラス溶融ゾーン向けに白金合金を指定しています。インドの石油化学拡大は標準KおよびJバリアントへの注文を追加していますが、現地調達の要求が増加しており、合弁事業を促進しています。この地域の低コスト工場はグローバルサプライチェーンに流入するコモディティ化されたプローブを製造し、他の地域での価格の逆風を生み出しています。

中東は2031年にかけてCAGR 9.40%で最も速い地域成長を示しています。ダンマームのサウジアラムコ認定施設は現在、MIプローブとサーモウェルを国内で生産しています。投資は石油化学ハブ、太陽熱農場、海水淡水化ユニットにわたり、すべて極低温から1,000°Cゾーンまでの堅牢なセンサーを必要としています。現地組み立てはリードタイムを短縮し、サプライヤーが国内付加価値義務を満たすのを助け、熱電対温度センサー市場の流通ネットワークを再形成しています。

北米は航空宇宙、LNG、先進製造を通じて相当なシェアを維持しています。メキシコ湾岸沿いの新しい液化トレインは–162°C使用向けのタイプTストリングを発注し、ジェットエンジンOEMは1,200°C燃焼器向けに貴金属プローブを認定しています。欧州の採用は規制刺激に依存しており、EUモーター規則2019/1781が効率ラベリングのための組み込み熱電対検証を義務付け、ドイツの水素パイロットプラントがSOECスタックの900°C測定を必要としています。南米とアフリカは依然として初期段階ですが、プロセスアップグレードを求める鉱業、パルプ・製紙、肥料プラントに関連した上昇傾向を示しています。

規制環境

規格への準拠は、産業オートメーションおよびプロセス産業全体において、熱電対の設計、認定、校正の実務を引き続き形作っている。熱電対の起電力仕様および延長・補償導線を対象とするIEC 60584は、世界的なOEMおよびエンドユーザー仕様における中核的な参照基準であり続けている。化学、石油化学、LNGにおける危険場所での用途では、通常防爆規格対応の設計が求められ、Ex ia/ibおよびEx db/eb仕様が機器レベルおよび設置レベルの両方で規定される。

2026年には、センサーおよび制御機器サプライヤーにとって、コンプライアンスと文書化作業を追加するいくつかの更新が行われた。IECは2026年3月に温度検知制御向けのIEC 60730-2-9の新版を発行し、自動温度制御ループに使用される制御器・センサー組み合わせに影響を与える機能安全評価要素を追加した。中国は2026年3月にシース付き貴金属熱電対ケーブル向けのJB/T 8901-2025を施行し、JB/T 8901-1999を置き換えた。ASTMは2026年5月に校正および基準接点補償評価に関するE2730-22(2026)を更新し、電子補償および検証ワークフローにおけるトレーサビリティ要件を強化した。

バリューチェーン分析

バリューチェーンは上流において、一般的な産業用熱電対に用いられるニッケルおよびクロムなどの合金と絶縁材、貴金属タイプ向けの白金族金属の投入から始まる。続いて線引き、接合部形成(溶接)、MIケーブルプローブ向けの無機絶縁充填とシース形成、プローブ構成(サーモウェル、保護管、表面型・挿入型、ハーネス)への組立が行われ、最終的に顧客の品質保証および規制要件を満たすための校正と文書化が行われる。ニッケルおよびクロムの供給不安定性はMIケーブル生産における恒常的な制約要因であり、一方、超高温下でのドリフト管理には、特定の半導体・炉用途においてより厳密な工程管理とより頻繁な校正が求められる。

下流では、販売は直接OEM経路、PLC/SCADAおよびプラント改修を支援するシステムインテグレーター、標準化されたタイプK/J/T組立品向けの広域ディストリビューターを通じて行われる。プラントが熱電対をネットワーク接続されたノードへとアップグレードするにつれ、ODVAによるEtherNet/IPデバイスプロファイルなどを含め、接続性要件が提供ソリューションの一部として増加している。これにより、従来のプローブおよびトランスミッターサプライヤーに加え、オートメーションプラットフォームおよびゲートウェイがチェーンに加わる。リードタイムとカスタマイズ能力は依然として重要な差別化要因であり、標準プローブはディストリビューター在庫を通じて入手可能な場合が多い一方、カスタム多点および用途に応じて設計されたMIプローブは、追加の校正、文書化、現地サービス要素を伴い、通常は受注生産となる。

競争環境

競争は適度に分散しています。グローバルブランド(Omega Engineering (Spectris)、Emerson、Endress+Hauser、ABB、Yokogawa、WIKA)は、広範なポートフォリオとキャリブレーションラボおよびデジタルゲートウェイを組み合わせています。TempsensやPyromationなどの中堅専門メーカーは迅速なカスタマイズを強調し、アジアの量産メーカーはコストリーダーシップのためにスケールを活用しています。ディストリビューター間の統合が続いており、Thermal Technology Distribution Solutionsは2023年以降5件の買収を完了し、米国でのフットプリントを拡大しています。

技術的差別化は材料と接続性を軸に展開しています。Kamet Tradingは2,300°C航空宇宙炉向けのタイプCおよびDアセンブリの特許を取得しました。ODVAのEtherNet/IPプロファイルはセンサーからPLCへの相互運用性を加速し、トランスミッターにデジタルディスクリプタを組み込む企業に報酬を与えています。コモディティ化されたKおよびJプローブは極めて薄いマージンを示す一方、高温、極低温、またはEMI過酷環境でのニッチプレイは堅固な収益性をもたらします。光ファイバーの挑戦者は、熱電対温度センサー市場での戦略的アカウントを守るために、熱電対サプライヤーが付加価値(自動キャリブレーション、自己診断、オンサイト交換プログラム)をパッケージ化するよう強いています。

熱電対温度センサー産業リーダー

Omega Engineering (Spectris plc)

Emerson Electric Co.

Endress+Hauser Group

Honeywell International Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な空白領域は、設置コストとプロセスリスクを低減しつつ温度データ密度を高める、改修に適した計測アーキテクチャにある。ABBが2026年6月に発表したNINVA非侵襲型温度計測ポートフォリオの拡張は、サーモウェル、高熱作業、侵入的な配管改造を回避したい施設にとって実用的な道筋を示し、直接接触が必須な箇所では従来の熱電対と組み合わせるクランプ式または表面推定型の温度ソリューションを中心に機会を生み出している。同時に、予測保全プログラムはユーザーを単点計測から熱的マッピングのための多点ストリングへと移行させており、メーカーはこうしたシステムの商業化を進めている。その一例として、Duchin Sensorsが2026年7月に発売した、化学・石油化学設備における多層的な勾配監視向けに2~40接合点を持つ多点熱電対が挙げられる。

高付加価値化は依然として過酷環境および高温安定性の要求に結びついており、そこではコモディティ化したタイプKおよびJの輸入品が価格面で激しく競合している。需要の兆候としては、高温環境向けの貴金属熱電対製品、例えばDuchin Sensorsが2026年5月に発売した1600Cまで対応するS型PtRh10-Pt熱電対、および800Cを超える水素・炉ゾーンにおけるタイプNおよび改良型タイプKの継続的な使用が挙げられる。もう一つの短期的機会は、アクセス困難な資産向けの無線・低メンテナンスセンシングであり、Voithが2026年5月に発表したOnSens.SmarTempは、温度検知にエネルギーハーベスティングを活用している。これは、従来の熱電対設置に加えて、電池交換や配線の複雑さを軽減するアーキテクチャへの、より広範な流れと一致している。

最近の業界動向

- 2026年6月:ABBは、Integrated、Remote、Compactモデルを追加してNINVA非侵襲型プロセス温度計測ポートフォリオを拡張した。これらの追加モデルは、選定されたサービスにおいてサーモウェルに代わる配管表面ベースの温度推定をサポートし、ブラウンフィールド改修や保守停止時に新たな温度測定点を追加する際の障壁を低減する。

- 2025年11月:DwyerOmegaは、耐環境性および危険場所向け温度検知・制御ソリューションを強化するため、ブラジルのConsistecを買収した。この取引により、DwyerOmegaは南米での事業基盤を拡大し、認証済み温度組立品が求められるプロセス産業要件に対応する能力を追加した。

- 2024年11月:Omega Engineeringは、プロセス産業向けの設置サポート、トレーサブルな校正、熱電対組立品の迅速な交換を強化するため、北米に地域サービス・校正センターを開設した。このセンターは現地サービス能力を強化し、主要施設における保守・改修時のダウンタイムを削減する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は完成した検知製品として販売される熱電対温度センサーから得られる収益を対象とし、産業用および商業用環境における温度測定に使用されるプローブおよび組立品を含む。

対象外範囲:非熱電対型の温度技術(RTDやサーミスタなど)は除外し、熱電対センサー組立品の一部として一体化されている場合を除き、関連のない制御機器も除外する。

セグメンテーション概要

- 熱電対タイプ

- タイプJ

- タイプT

- タイプN

- タイプE

- タイプRおよびS

- タイプB

- その他

- 接合タイプ別

- 接地接合

- 非接地接合

- 露出接合

- 温度範囲別

- 0°C未満

- 0°C~350°C

- 350°C~700°C

- 700°C超

- プローブ構成別

- ビード線

- 鉱物絶縁(MI)ケーブル

- サーモウェルおよび保護管

- 表面および貫通型

- フレキシブル・カスタムハーネス

- エンドユーザー産業別

- 石油・ガス

- 発電

- 化学・石油化学

- 金属・鉱業

- 食品・飲料

- 自動車・EVバッテリー

- 航空宇宙・防衛

- 半導体・電子機器

- ヘルスケア・ライフサイエンス

- HVACおよびビルオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、熱電対がどこで使用され、何が購買サイクルを左右するかをマッピングすることから始まり、その後、毎年確認可能な公的データシリーズと整合させる。産業活動については米国労働統計局、エネルギーおよび精製指標については米国エネルギー情報局、発電およびプロセス熱の方向性については国際エネルギー機関などの情報源を通常参照する。

前提を確実な根拠に基づかせるため、NISTやIECなどの機関による基準規格や採用動向も確認し、可能な場合はセンサーおよび計測機器分類に関する貿易・関税統計も参照する。企業の開示資料、投資家向け説明資料、信頼できる報道記事は、製品構成や価格変動が現れる箇所を把握するために使用する。企業財務およびニュースに特化した有料サブスクリプションは、収益に関する言及や製品発売・供給変化の時期を相互確認するために使用する。これらの文献調査の情報源はあくまで例示であり、分析中にデータポイントを収集、検証、明確化するために、他の公的および有料の参照資料も使用した。

一次インタビューおよび調査

現地調査は、机上モデルで完全には説明できなかった点、特に熱電対需要が最終用途、温度範囲、交換サイクルによってどのように変動するかを検証するために用いられた。APAC、EMEA、アメリカ全域のメーカー、ディストリビューター、インテグレーター、大手ユーザーの組み合わせに対して聞き取りを行い、総計を確定する前に、数量、価格段階、調達パターンに関する前提を確認・調整した。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:18% | APAC:45% |

| ミドルティア:47% | 機能・事業部門責任者:35% | EMEA:32% |

| 小規模プレーヤー:22% | マネージャー:47% | アメリカ:23% |

市場規模算定と予測

市場規模算定は、産業生産高および資本支出の兆候を予想されるセンサー消費量に転換するトップダウン方式の需要プールアプローチを用いて構築され、その後、高温・過酷環境用途における熱電対のシェアに応じた調整が行われる。マクロプールが形成された後、プローブタイプ別の平均販売価格(ASP)サンプル、チャネルマークアップ、地域別サプライヤー露出の限定的な集計といった選択的なボトムアップ検証によって裏付けを行い、総計が購買者・販売者の報告内容と整合するようにする。

モデルで使用される入力には、プロセス産業の生産・保守強度、精製所や発電所における設置基盤の成長、LNGおよび水素プロジェクトの拡大、EVバッテリー製造の追加、一般的な熱電対タイプおよび接合構成における観測されたASPの推移などの指標が含まれる。サプライヤー側のデータが不完全な場合、ギャップは類似の温度センサー分類からの代替比率を用いて対処し、その比率をインタビューフィードバックで再検証する。予測は、資本支出計画と産業生産見通しに基づくシナリオ分析を用いて構築され、その後、リードタイム、交換行動、価格動向に関する専門家の合意によって精緻化される。

データ検証と更新サイクル

出力は、産業生産動向、プロジェクトパイプラインの方向性、地域別のASP×数量関係の含意など、独立した複数の指標間の三角測量によって検証される。市場総計に異常な変動が生じた場合、入力要因を再確認し、既知の事象で説明できない差異がある場合には一次回答者に再度連絡する。

承認前に、モデルは段階的に見直され、まず前提レベル、続いて市場総計および地域別分割レベルで確認される。レポートは毎年更新され、需要や価格に影響を与えうる重大な事象が発生した場合には中間更新が行われる。提供前には、最新の入手可能な公的データおよびインタビューによる知見を反映するよう、最終的な最新性確認が行われる。

他の公表推定値と比較したMordor Intelligenceの世界熱電対温度センサー市場の市場規模

熱電対温度センサーの公表市場規模は、タイトルが似ていても大きく異なることがある。これは、境界線や集計ルールが異なるためである。最大の差異は通常、何が熱電対センサーの販売として扱われるか、基準年として何が使用されるか、地域間で価格をどのように換算・更新するかから生じる。

この市場では、推定値が広範な温度検知機器を含めたり、センサー組立品のみではなく計装システム全体を計上したり、ASPを整合させずに出荷台数の論理と収益の論理を混在させたりする場合に、しばしば差異が生じる。交換サイクルの強度と最終用途の資本支出の兆候を追跡することで、Mordor Intelligenceは2026年の総計を熱電対のみのセンサー収益に結びつけ、モデルを確定する前に通貨の時期とASPの段階を再確認する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.46 B (2026) | |

| グローバル調査出版社A | USD 3.40 B (2025) | この推定値は、より狭い収益プールと異なる基準年を使用していると見られ、複数のプローブおよび組立品の収益を、熱電対のみのセンサーではなく、より広範な計装カテゴリーの一部として扱っている可能性がある。 |

| テクノロジー調査会社B | USD 0.89 B (2023) | この数値は、2023年を基準年とした短期予測期間に基づく成長ベースの見方として示されており、交換需要や高温産業用途が基準年において十分に捉えられていない場合、世界全体の支出総額を過小評価する可能性がある。 |

この表におけるばらつきは、主に対象範囲の境界、基準年の選択、収益がセンサーと近接する計測機器との間でどのように帰属されるかによって説明される。当社のアプローチは、観測可能な需要指標に基づいて構築され、チャネルおよびASPの検証によって検証され、その後、予測に進む前に直接的な業界フィードバックによって検証されるため、再現性が保たれている。

レポートで回答される主要な質問

熱電対温度センサー市場の現在の価値はいくらですか?

市場は2026年に70億4,600万米ドル相当であり、CAGR 7.62%で2031年までに107億7,000万米ドルに達する見込みです。

現在の販売を支配している熱電対タイプはどれですか?

タイプKは広い温度範囲とコスト優位性により、市場シェアの34.60%でリードしています。

最も速く成長している地域はどこですか?

中東は石油化学および再生可能エネルギー投資に牽引され、2026年から2031年にかけてCAGR 9.40%の予測で最も高い成長を示しています。

インダストリー4.0のトレンドはセンサー需要にどのような影響を与えていますか?

予知保全プログラムが、熱電対を単純なプローブからネットワーク化されたデータソースへと変えるマルチポイント改修を推進しています。

光ファイバーセンサーが脅威と見なされるのはなぜですか?

光ファイバーは航空宇宙タービンでEMI免疫性と±0.1°Cの精度を提供し、高価値・高干渉ゾーンで熱電対に挑戦しています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

自動車・EVバッテリー製造は、ギガファクトリーが精密なキルンおよびフォーメーション温度制御を必要とするため、CAGR 11.76%で拡大しています。

最終更新日: