リモートインテグレーションソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

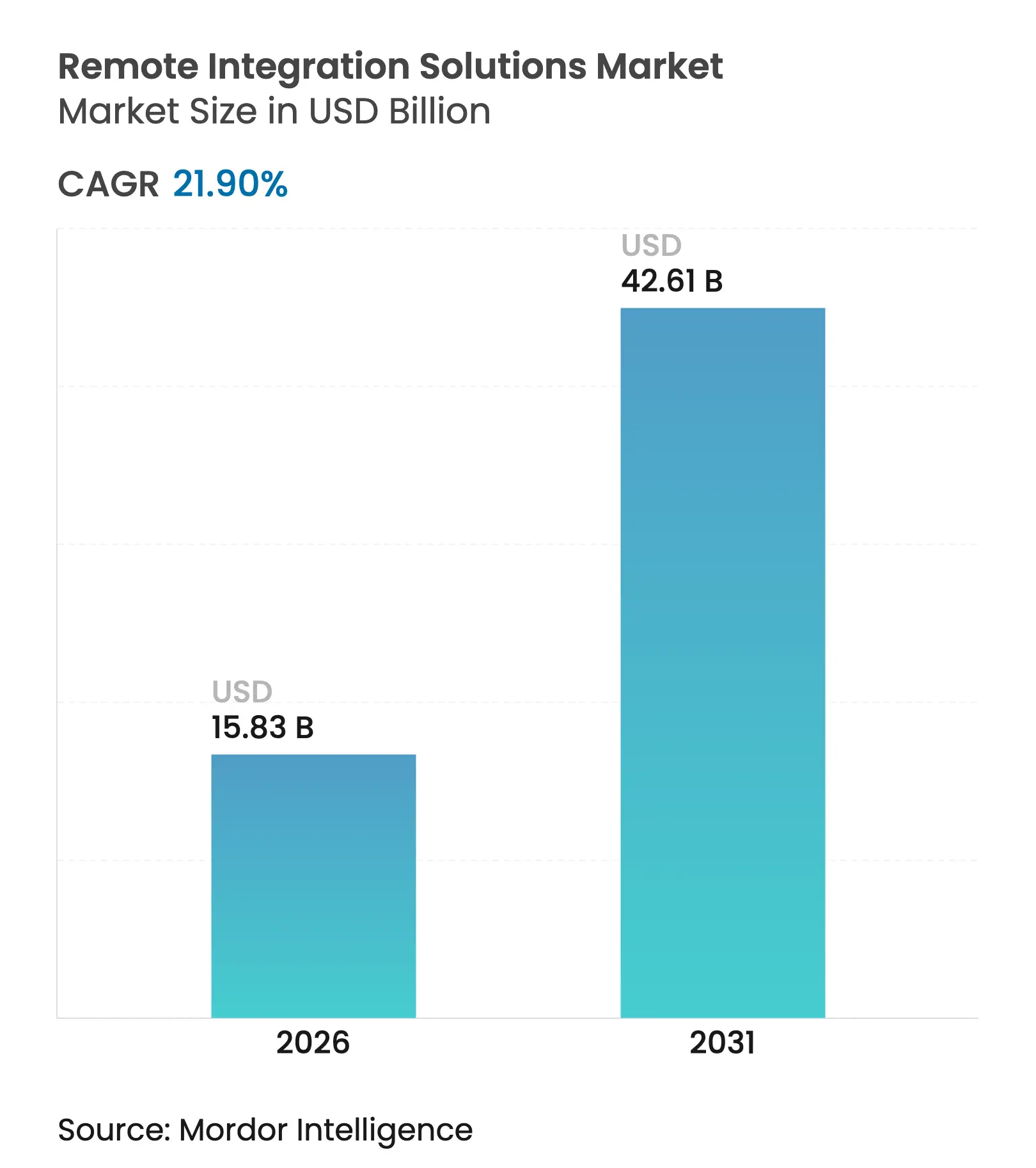

| 市場規模 (2026) | 15.83 十億米ドル |

| 市場規模 (2031) | 42.61 十億米ドル |

| 成長率 (2026 - 2031) | 21.90% CAGR |

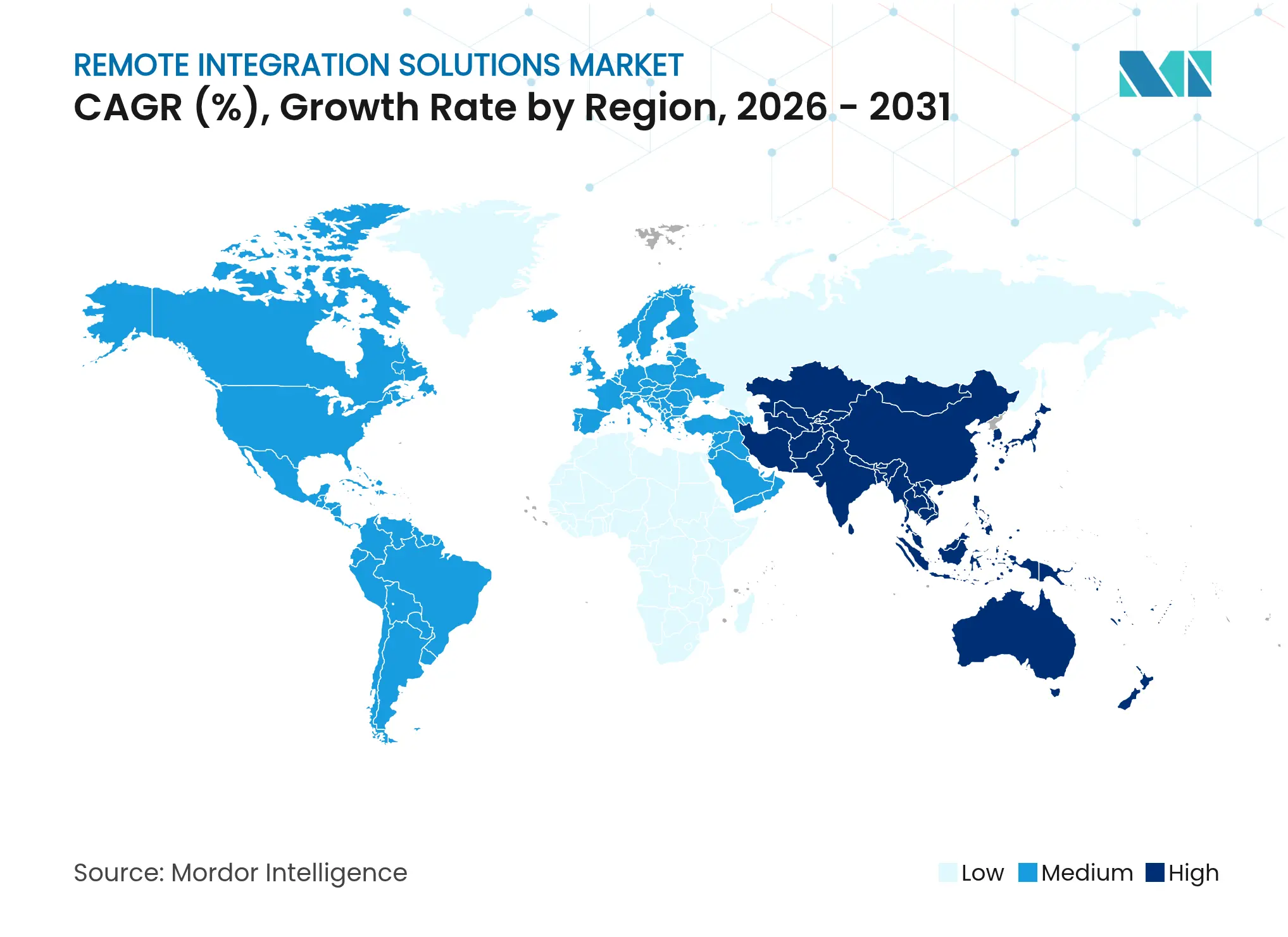

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリモートインテグレーションソリューション市場分析

リモートインテグレーションソリューション市場規模は、2025年の129億9,000万米ドルから2026年には158億3,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR21.9%で2031年までに426億1,000万米ドルに達すると予測されています。この急激な上昇は、放送事業者がオンサイト制作をIPワークフローに置き換えることで、移動費、機材輸送費、セットアップコストを削減していることに起因しています。5Gスタンドアロンの急速な展開、実証済みのネットワークスライシングパイロット、ソフトウェア定義型制作ツールが、スケーラブルなREMI運用の経済的合理性を引き続き裏付けています。ライブスポーツの権利保有者は、マルチアングルおよびパーソナライズされたフィードを要求しており、クラウド上で即座に立ち上げ可能なリモートスイッチング、グラフィックス、音声ミキシングノードへの需要を高めています。4Kおよび8Kコンテンツパイプラインの拡大により、帯域幅とコンピューティングの需要が増大し、IPセントリックなインフラへの移行がさらに加速しています。北米は、広範なファイバーバックボーンとプライベート5Gの展開により採用をリードしており、アジア太平洋地域は積極的な通信事業者の設備投資とeスポーツおよび地域スポーツリーグの拡大するカレンダーを背景に急速に成長しています。

主要レポートのポイント

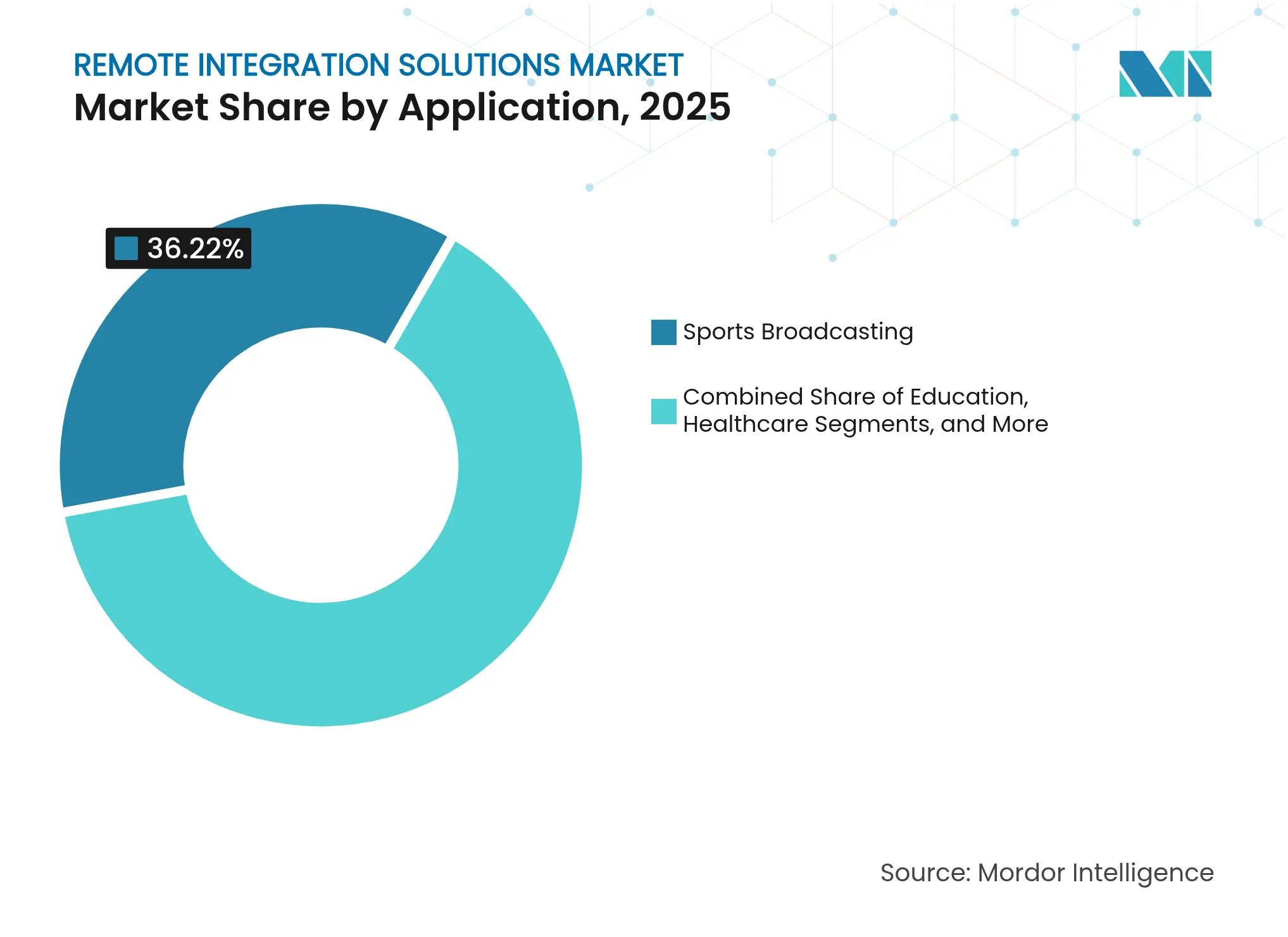

- アプリケーション別では、スポーツ放送が2025年のリモートインテグレーションソリューション市場シェアの36.22%を占めました。ニュースおよびライブイベントは2031年までにCAGR24.25%で成長すると予測されています。

- 組織規模別では、大企業が2025年のリモートインテグレーションソリューション市場の65.55%を占め、中小企業は2031年までにCAGR24.65%で拡大すると予測されています。

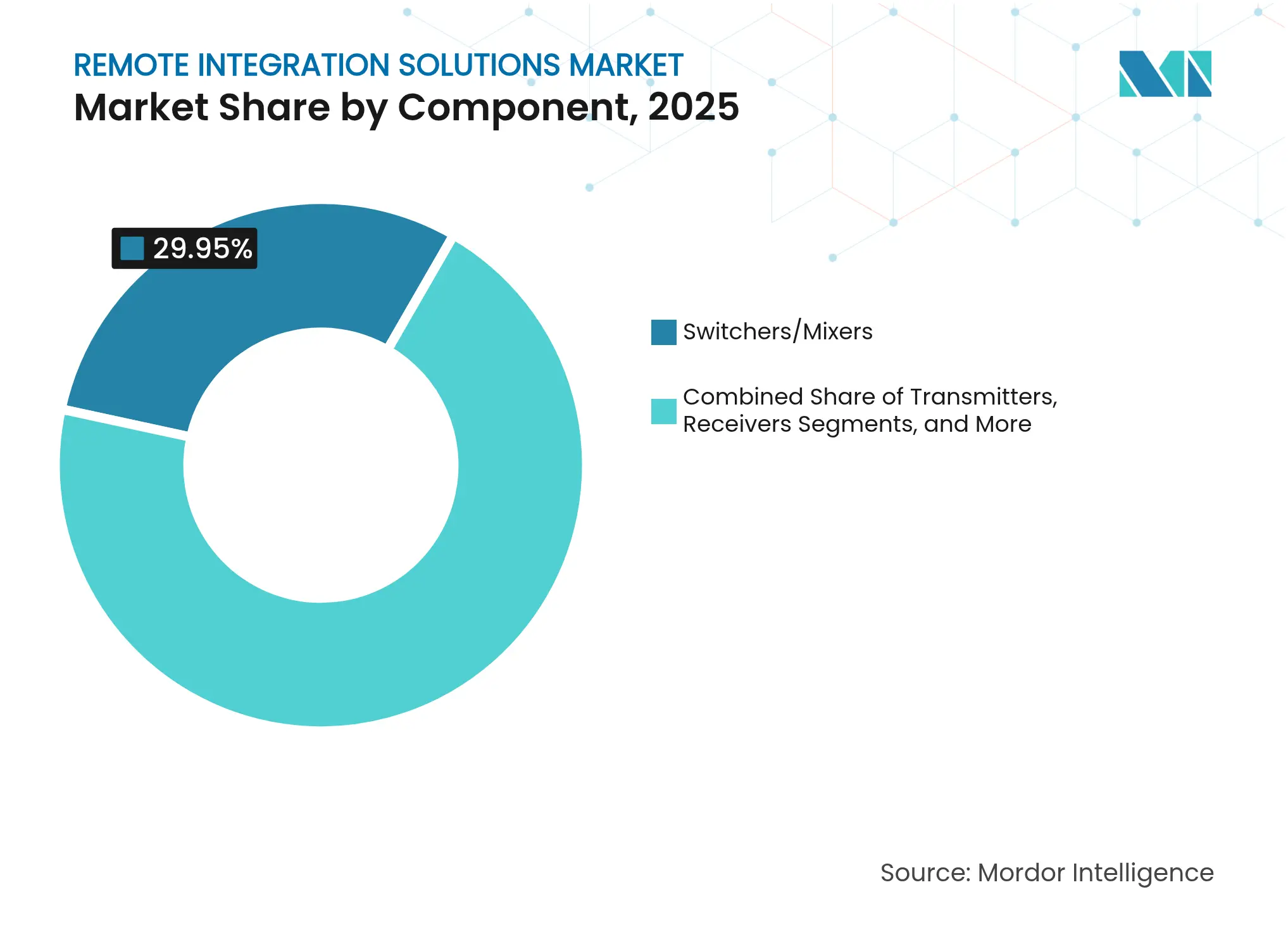

- コンポーネント別では、スイッチャー・ミキサーが2025年に29.95%の収益シェアを獲得しました。ソフトウェアプラットフォームは2026年〜2031年の間にCAGR23.92%で最も速い成長が見込まれています。

- 展開モデル別では、オンプレミスシステムが2025年に49.85%のシェアを占め、クラウド展開は同期間においてCAGR24.98%で拡大しています。

- 接続技術別では、ファイバーIPリンクが2025年に39.10%のシェアでリードしており、セルラー・5Gソリューションは2031年までにCAGR25.28%で成長しています。

- 地域別では、北米が2025年に36.10%のシェアを占め、アジア太平洋地域は2031年までにCAGR24.32%で最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリモートインテグレーションソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライブスポーツストリーミング需要の増大 | +4.2% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| リモートおよびクラウド制作によるコスト削減の加速 | +5.8% | グローバル、アジア太平洋地域と北米で最も強い | 短期(2年以内) |

| ビッグデータ主導の放送ワークフローの普及 | +3.1% | 北米とEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 4K・8K超高精細コンテンツパイプラインの拡大 | +3.9% | グローバル、北米と東アジアが主導 | 中期(2〜4年) |

| REMIのためのエッジ対応5Gネットワークスライシング | +4.7% | アジア太平洋地域が中核、北米とEUへ波及 | 中期(2〜4年) |

| オンサイトOBユニットを削減するサステナビリティ義務 | +2.3% | EUが先導、北米が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライブスポーツストリーミング需要の増大

ライブスポーツの視聴者はマルチカメラリプレイ、充実した統計情報、ほぼゼロのレイテンシーを期待しており、権利保有者はIPベースのREMIアーキテクチャのみが維持できる並列フィードを立ち上げることを余儀なくされています。Deutsche Telekom AGのRTL Deutschland向けプライベート5Gスライスは、欧州サッカー選手権において25ミリ秒未満のレイテンシーで4K映像を配信し、放送グレードのストリームをサポートする通信事業者の準備が整っていることを示しました。[1]Deutsche Telekom AG、「テレコムとRTL Deutschlandがライブビデオプロダクション向け5Gスタンドアロンネットワークスライシングソリューションを開発」、telekom.com Virgin Media O2のeスポーツショーケースは、同じアーキテクチャがエンターテインメントジャンル全体に柔軟に対応できることを証明しました。これらの展開により、セルラーコントリビューションがファイバーおよび衛星の補完手段として有効であることが実証され、あらゆる規模のトーナメントにおける会場選択の自由度が高まり、ファーストマイルコストが低下しています。

リモートおよびクラウド制作によるコスト削減の加速

LiveU、TVU Networks、およびその他のサービスプロバイダーは、制作がフルOBトラック展開からスイッチング、リプレイ、グラフィックスを集中管理するREMIパイプラインに移行した場合、40〜70%の経費削減を報告しています。[2]LiveU、「リモートプロダクション」、liveu.tv ESPNは、6日間で16試合のNHLプレーオフに直面し、REMIトラックとクラウドビジョンミキシングを組み合わせて、複数のサイトにわたってクルーと機材を効率的に配置しました。クラウドリソースプーリングにより資産利用率が向上し、従量課金制の価格設定により、中堅放送事業者がかつてはティア1ネットワークに限られていたプロフェッショナルツールセットにアクセスできるようになっています。

ビッグデータ主導の放送ワークフローの普及

人工知能オーバーレイ、リアルタイムの選手トラッキング、ライブ言語翻訳により、単一のカメラフィードがデータリッチなプロダクトへと変換されます。wTVisionのAIエンジンはボールの軌道を検出して高度なグラフィックスを自動生成しますが、ビジョンミキサーの上流に位置する低レイテンシーのコンピューティングノードに依存しています。Murataのジェネレーティブ実況プロトタイプは、人間のクルーでは経済的に正当化できないロングテールスポーツの報道を可能にします。これらのイノベーションにより、映像とデータのワークフローを1つのコントロールレイヤーに統合するリモートインテグレーションソリューションのアドレス可能市場が拡大しています。

4K・8K超高精細コンテンツパイプラインの拡大

超高精細映像はHDの4倍のスループットを必要とし、ストレージおよびグラフィックス処理の負荷を増大させ、レガシーSDIチェーンに負担をかけています。intoPIXの視覚的に無損失なTicoXSコーデックは、10GbEリンク上での8K伝送を可能にし、キャンパス全体の8K REMI展開への障壁を低下させています。中国移動は、5Gスライスのみを使用して4Kアワードショーをストリーミングし、衛星バックアップなしでコントリビューションと配信を実現しました。視聴者があらゆる画面で4Kを期待するようになるにつれ、リモートインテグレーションワークフローは、専用超高精細トラックへの大規模な設備投資を回避しながらスケールを実現するための現実的な手段となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大容量・低レイテンシー帯域幅の価格 | -3.8% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| レガシーインフラとスキルセットの慣性 | -2.9% | 北米とEU、アジア太平洋地域では中程度 | 中期(2〜4年) |

| IPフィードにおけるサイバーセキュリティの脆弱性 | -1.8% | グローバル、規制産業で高まる | 短期(2年以内) |

| 規制上のスペクトル割り当ての遅延 | -1.2% | 地域別、管轄区域によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大容量・低レイテンシー帯域幅の価格

専用ギガビットクラスのアクセスは月額1,000〜1,500米ドルのコストがかかることが多く、地方局や独立系プロデューサーにとって大きな障壁となっています。[3]Meter、「2025年向け専用インターネットアクセス価格ガイド」、meter.com サプライチェーンの混乱により、事業者はジャストインタイムからジャストインケースのハードウェア調達へと移行しており、ネットワーク機器の価格が高止まりしています。接続性は都市部のノードに集中しており、地方のクリエイターはフレーム精度の配信を保証することがほとんどない衛星や公衆インターネットに頼らざるを得ません。通信事業者がスライシングの収益化を検討する一方で、Ericssonはペイバック期間が最長5年に及ぶと予測しており、短期的な改善を抑制しています。

レガシーインフラとスキルセットの慣性

多くの放送事業者は10年未満前にSDIルーターと同軸ケーブルに多額の投資を行っており、現在は埋没資産を放棄することをためらっています。IPメディアネットワークは、従来の放送エンジニアリングチームにはほとんど見られない精密時刻プロトコル同期とソフトウェア定義型ルーティングのスキルを必要とします。移行期のハイブリッドは二重経路のメンテナンスを強いられ、変更管理のタイムラインを長引かせます。小規模な事業者は信頼性のトレードオフを懸念し、IPツールが主要イベントで完璧なパフォーマンスを実証するまでは実績あるベースバンドを好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スポーツ放送が市場リーダーシップを牽引

スポーツ放送は2025年のリモートインテグレーションソリューション市場シェアの36.22%を占め、複数の同期カメラフィード、スローモーションリプレイ、グラフィックスを多用したストーリーテリングに対するセグメントの絶え間ない要求を証明しています。TNT Sportsは、MLBの火曜日の試合枠にフルREMIワークフローを採用し、球場と本社のコントロールルームにわたってクルーを効率的に配置しました。スポーツ向けリモートインテグレーションソリューション市場規模は、ファン体験を損なうことなく効率性を促進する放映権料によって支えられています。

ニュースおよびライブイベントは、ローリングカバレッジ、ポップアップスタジオ、マルチプラットフォームパブリッシングが機動的な制作を必要とするため、2031年までにCAGR24.25%で最も速い成長を示しています。政治討論、レッドカーペットショー、危機ブリーフィングはREMIを活用してセットアップ時間を短縮し、国境を越えたコラボレーションを可能にしています。視聴者の注目が数分で移り変わる中、クラウドネイティブの編集ツールにより、プロデューサーはゴールデンアワー内にハイライトをソーシャルチャンネルに配信でき、最小限の追加コストでリーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業が優位性を維持

大企業は2025年に65.55%の収益を支配し、数十の同時フィードを調整する中央技術運用センターを活用しています。これらの企業はエンコーダー、ネットワークサービス、クラウドコンピューティングのボリュームディスカウントを交渉し、イベントあたりのコスト曲線を低下させています。また、高リスクのライブショー全体でレイテンシー、冗長性、サイバーセキュリティを監視する専任チームを配置しています。

中小企業は、SaaSプラットフォームがビジョンミキシング、グラフィックス、インターコムをブラウザベースのコンソールにパッケージ化することで、CAGR24.65%で勢いを増しています。ポータブルなオールインワン制作タブレットにより、2人のクルーが6カメラの撮影を切り替えてプロフェッショナルグレードのストリームを出力でき、プレミアム放送事業者との能力格差を縮小しています。リモートインテグレーションソリューション産業は現在、ブティックスポーツリーグ、礼拝施設、大学を積極的な購入者として数えています。

コンポーネント別:ソフトウェアプラットフォームがイノベーションを牽引

スイッチャーとミキサーは、カメラ、グラフィックス、リプレイをリアルタイムでブレンドする基本ノードとして、2025年に29.95%のシェアを維持しました。テントポールイベントではハードウェアの信頼性が依然として重要ですが、ベンダーはこれらのスイッチャーをオーケストレーションレイヤーに接続できるREST APIを公開するケースが増えています。

ソフトウェアプラットフォームは、インジェスト、処理、配信を抽象化するマイクロサービスに牽引され、CAGR23.92%で最も速い成長を記録しています。クラウドノンリニア編集システムはインジェストパイプラインに直接接続し、ターンアラウンドを数時間から数分に短縮しています。放送事業者が固定FPGAボードからサブスクリプションベースの編集スイートへと設備投資を振り向けるにつれ、ソフトウェアに割り当てられるリモートインテグレーションソリューション市場規模が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド移行が加速

オンプレミスシステムは2025年に49.85%のシェアを占め、レイテンシーに敏感なワークロードに対する業界の慎重なアプローチを再確認しました。ニュースネットワークは、編集上の主権を理由に、マスターコントロールルームとアーカイブクラスターをファイアウォールの内側に置き続けています。

しかし、クラウド展開はCAGR24.98%を記録しています。ハイブリッドスキームは、ファイルインジェスト、クローズドキャプション生成、アーカイブトランスコーディングなどの遅延許容タスクをエラスティックコンピューティングにルーティングしながら、オンサイトでのフレーム精度のスイッチングを維持します。VerizonのポータブルプライベートNVIDIAエッジAIと組み合わせた5Gキットは、オンプレミスとクラウドの応答時間のギャップを縮小し、ネットワークエッジでの新しいワークロードを正当化しています。

接続技術別:セルラーネットワークが勢いを増す

ファイバーIPラインは2025年に39.10%のシェアを提供し、安定した1Gbpsアップリンクと決定論的レイテンシーで高く評価されています。とはいえ、イベント中の会場変更により固定ファイバーが実用的でなくなることがよくあります。セルラーおよび5Gリンクは、CAGR25.28%で急速に成長しています。EricssonとDeutsche Telekom AGの欧州選手権向けポップアップ5Gスタンドアロンネットワークは、500Mbpsで完璧な同期を保ちながらワイヤレスカメラフィードをストリーミングしました。ハイブリッドボンディングユニットは現在、複数の5G SIMと公衆インターネットを集約し、ファイバー障害時のセーフティネットを提供しています。

地域分析

北米は2025年のリモートインテグレーションソリューション市場シェアの36.10%を占め、密度の高いファイバーインフラ、自由なスペクトル政策、および制作の進歩を継続的に試験するスポーツリーグの強みによるものです。ESPN、Fox Sports、および地域ネットワークはREMIワークフローを制度化し、システムインテグレーターとフリーランスオペレーターの強固なエコシステムを構築しています。Verizonのプライベート5GとATSC 3.0ブロードキャストインターネットの試験は、事業者が新たな収益化レイヤーを模索する中でさらなる勢いを示しています。農村部のブロードバンドに対する政府補助金も、DSLやマイクロ波ホップによって制約されていた地方ニュース局を解放し、アドレス可能なクライアントベースを拡大しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までにCAGR24.32%で拡大しています。日本、韓国、中国の国内通信事業者は5Gスタンドアロンコアへと飛躍し、メディアクライアントを特に対象とした保証スライスSLAへの道を開いています。Expereoは、コンテンツハブが視聴者に近づくにつれ、シンガポールと香港全体でデータセンター相互接続の構築が急増していることを指摘しています。アジア太平洋地域のリモートインテグレーションソリューション市場規模は、大規模なモバイル視聴者に向けて多言語トーナメントをストリーミングするeスポーツプロデューサーによってさらに押し上げられています。

欧州は、強力な公共放送事業者と炭素排出量削減の政策義務に支えられ、着実な普及を示しています。TelefónicaとRTVEのトラックレスフィールドトライアルは、エッジコンピューティングが創造的なコントロールを維持しながら何マイルものディーゼル走行を排除できることを示しています。サステナビリティ目標はリモート制作のメリットと一致しており、欧州の厳格なデータ保護規則は、機密フィードをローカライズしてからプロキシをクラウドにプッシュするハイブリッドアーキテクチャへの関心を高めています。ラテンアメリカ、中東、アフリカの新興市場では、海底ケーブルの拡張とLEO衛星コンステレーションが接続ギャップを埋めることで、加速した採用に向けた萌芽的なプロジェクトが見られます。

競合環境

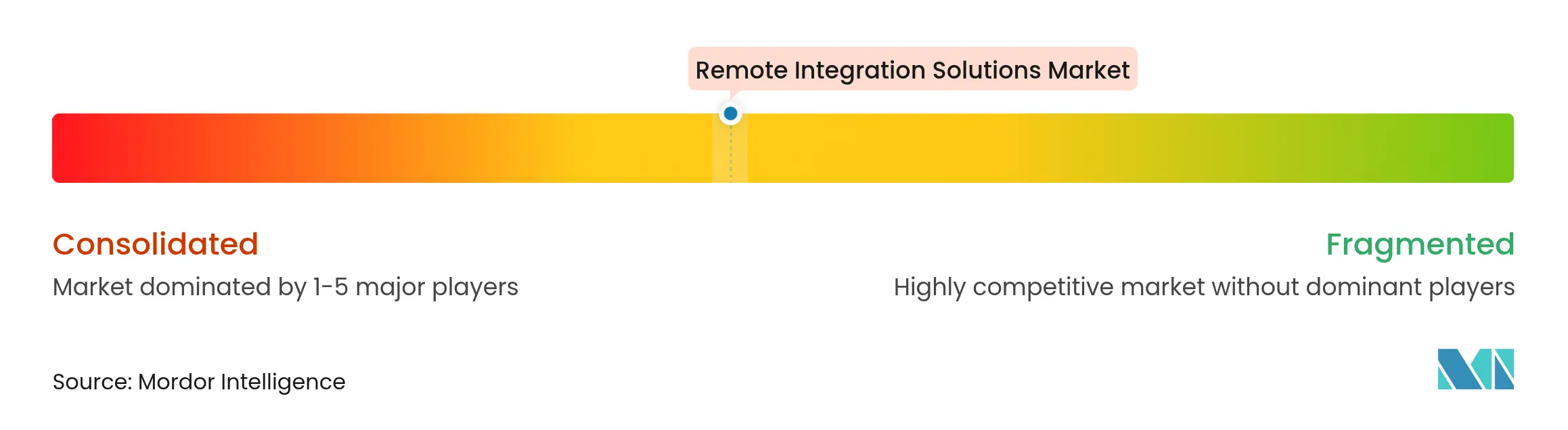

リモートインテグレーションソリューション市場は適度に分散しており、約24社のベンダーが収益の大部分を支配しています。LiveU、Haivision、TVU Networksは、ティア1スポーツにおける10年以上の実績を活用し、ブランドの信頼性とグローバルな再販チャンネルを確立しています。AmaginやKisweなどのクラウドネイティブの挑戦者は、スイッチング、グラフィックス、配信を単一のインターフェースにバンドルしたOPEXフレンドリーなモデルを提案しています。

買収活動は活発です。Acuity BrandsによるQSCの12億米ドルの買収は、ネットワーク化されたオーディオとコントロールをより広範なインテリジェントスペースの取り組みに組み込み、純粋な放送を超えた競争の前線を拡大しています。AvidsによるWolftechの買収は、クラウド上のニュースルームのストーリー計画を追加し、垂直統合された編集スタックへのシフトを示しています。

技術的差別化はレイテンシーとコーデック効率にかかっています。intoPIX、Ateme、Bitmovinは、コモディティリンク上で超高精細映像を圧縮する知覚的に無損失な圧縮技術の提供を競っています。一方、仮想コラボレーションに関する特許は将来のボリュメトリックまたはXR制作レイヤーを示唆しており、Metaはすでにワイヤレスサイドリンクストリームに関する知的財産を確保しています。パートナーシップも増加しています。VislinkがEricssonのプライベート5G上でDragonFly Vエンコーダーを認定したことは、ハンドセット時代の通信機器が放送ミッション向けに再構成されていることを示しています。

価格競争は、高い切り替えコストと顧客の制作リスクへの嫌悪によって抑制されています。ベンダーは、統合されたコントロールサーフェス、独自のボンディングアルゴリズム、マネージドサービスオーバーレイを通じてクライアントを囲い込んでいます。それでも、クラウドエグレス料金とスライス価格の透明性は、イベントごとのマージンを正確に予測しなければならない中堅市場のプロデューサーにとって重要な購買基準として浮上しています。

リモートインテグレーションソリューション産業のリーダー企業

Adeptia Inc.

Accelerated Media Technologies Inc.

IBM Corporation

Microsoft Corporation

Omega Design Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Vislinkは、超低レイテンシーコントリビューション向けの認定5Gトランスミッターを供給するため、Ericssonのインダストリー4.0パートナープログラムに参加しました。

- 2025年4月:Verizon Businessは、マルチカメライベント向けにNVIDIA AIビデオ優先化機能を備えたポータブルプライベート5Gネットワークを発表しました。

- 2025年3月:HarmonicはNAB 2025においてAI支援ハイブリッドクラウドツールを発表し、クラウドでの低レイテンシーと広告意思決定を約束しました。

- 2025年1月:Amagiは、スポーツおよびニュース放送事業者向けに高度なビデオツールセットを統合するため、Tellyoとの戦略的パートナーシップを発表しました。

- 2024年10月:Acuity BrandsはQSCの12億米ドルの買収を完了し、インテリジェントスペースポートフォリオを拡大しました。

- 2024年10月:Avidは、リモート制作スタックを深化させるため、Wolftechのクラウドニュースルームプラットフォームを買収しました。

グローバルリモートインテグレーションソリューション市場レポートの範囲

リモートインテグレーション(REMI)は映像放送の現代的な形態であり、カメラやマイクロフォンなどの小型キャプチャ資産のみが現場に設置されます。REMIの原則は、制作コストを最小化するために現場での高価な資本を管理することです。オンデマンドのオンラインストリーミングおよび放送コンテンツプロバイダーは、従来の放送事業者にとって激しい市場を形成しています。従来のネットワークは、これに対抗し、視聴者により多くの選択肢とパーソナライズされたコンテンツを提供するために、地域スポーツやライブ活動の報道を拡大しようとしています。

リモートインテグレーション市場は、アプリケーション別(スポーツ、放送、政府、ヘルスケア)、タイプ別(大企業および中小企業)、製品別(トランスミッター、スイッチ、デコーダー、アクセサリー、レシーバー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、アフリカ・中東)にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されています。

| スポーツ放送 |

| ニュースおよびライブイベント |

| コーポレートおよびエンタープライズ |

| 教育 |

| ヘルスケア |

| 政府および公共安全 |

| 大企業 |

| 中小企業(SME) |

| トランスミッター |

| レシーバー |

| スイッチャー・ミキサー |

| エンコーダー・デコーダー |

| インターコムおよびオーディオインターフェース |

| アクセサリー |

| ソフトウェアプラットフォーム |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ファイバーIP |

| 衛星 |

| セルラー・5G |

| 公衆インターネット |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| アプリケーション別 | スポーツ放送 | ||

| ニュースおよびライブイベント | |||

| コーポレートおよびエンタープライズ | |||

| 教育 | |||

| ヘルスケア | |||

| 政府および公共安全 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| コンポーネント別 | トランスミッター | ||

| レシーバー | |||

| スイッチャー・ミキサー | |||

| エンコーダー・デコーダー | |||

| インターコムおよびオーディオインターフェース | |||

| アクセサリー | |||

| ソフトウェアプラットフォーム | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 接続技術別 | ファイバーIP | ||

| 衛星 | |||

| セルラー・5G | |||

| 公衆インターネット | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

リモートインテグレーションソリューション市場の現在の規模はどのくらいですか?

市場は2026年に158億3,000万米ドルであり、2031年までに426億1,000万米ドルに達する見込みです。

最も多くの収益を生み出すアプリケーションセグメントはどれですか?

スポーツ放送は、カメラ台数の多さ、マルチフィード配信、グローバルなファンエンゲージメントにより、2025年に36.22%のシェアでリードしています。

クラウド展開はオンプレミスモデルと比較してどのくらいの速さで成長していますか?

クラウド展開は2026年〜2031年にかけてCAGR24.98%で拡大しており、オンプレミスシステムの成長率の2倍以上です。

アジア太平洋地域が最も成長が速い地域である理由は何ですか?

積極的な5Gスタンドアロンの展開、eスポーツの人気、ライブイベントスケジュールの増加が、同地域でのCAGR24.32%を牽引しています。

REMIワークフローの主なコスト優位性は何ですか?

放送事業者は、クルーの移動削減、OBトラックのレンタル廃止、集中制作リソースの再利用により、40〜70%のコスト削減を報告しています。

最も勢いを増している接続方法はどれですか?

プライベートネットワークスライシングがライブコントリビューションにおけるファイバーの信頼性に匹敵し始めるにつれ、セルラー・5GリンクはCAGR25.28%で成長しています。

最終更新日: