CRISPRおよびCRISPR関連(Cas)遺伝子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

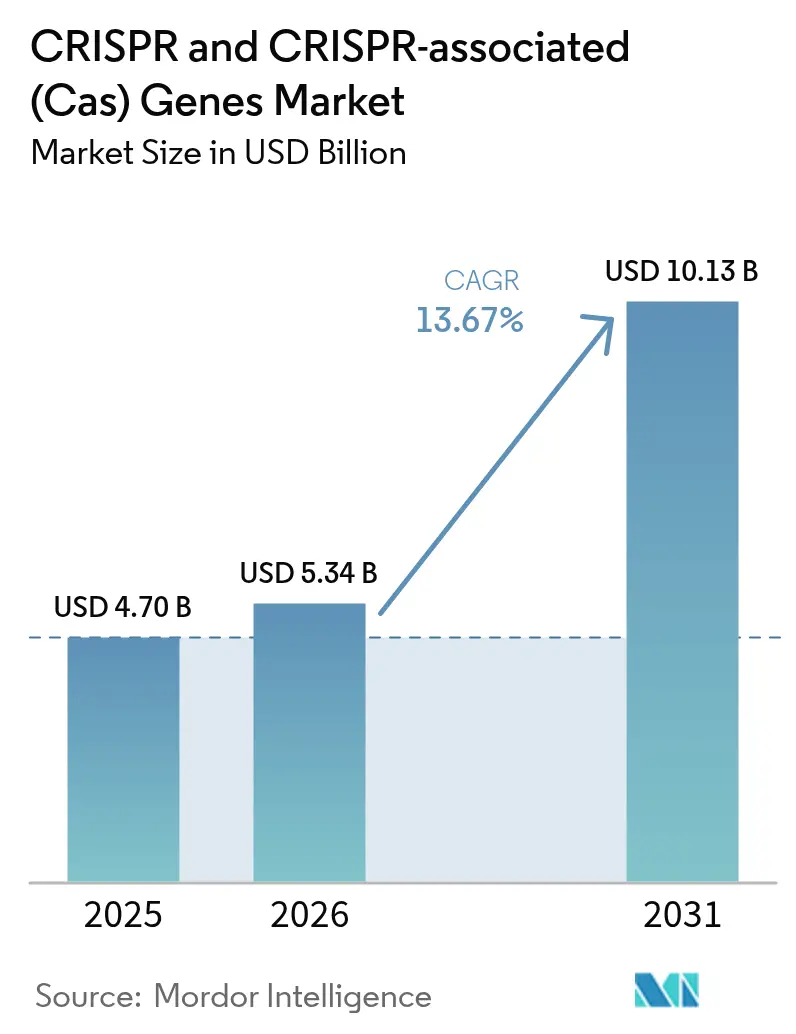

| 市場規模 (2026) | 5.34 十億米ドル |

| 市場規模 (2031) | 10.13 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

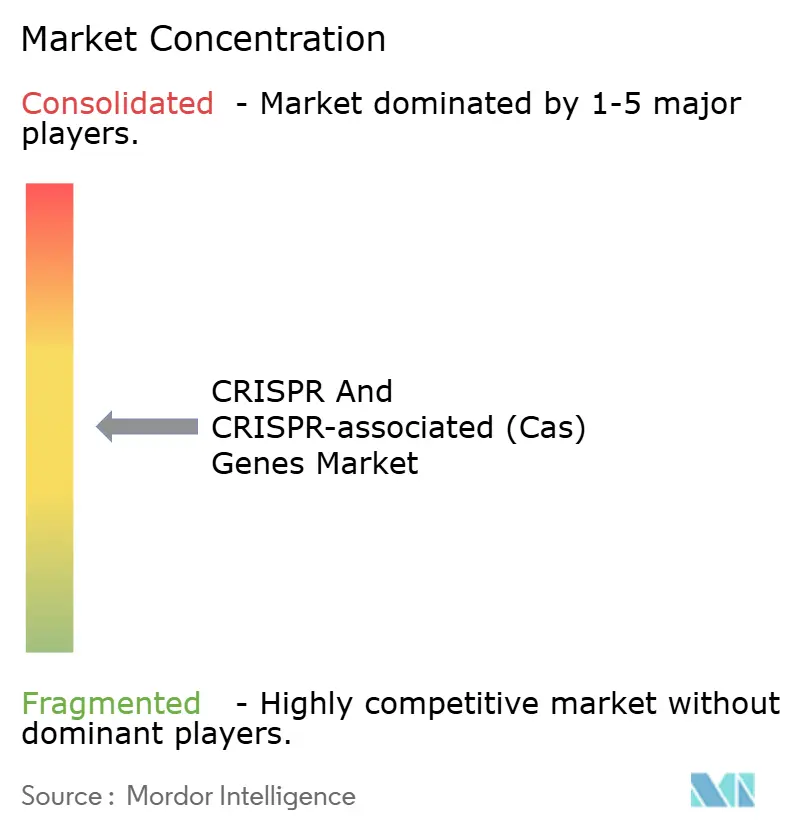

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCRISPRおよびCRISPR関連(Cas)遺伝子市場分析

CRISPRおよびCRISPR関連(CAS)遺伝子市場規模は2026年に57億3,400万米ドルと推定され、2025年の47億米ドルから成長し、2031年には101億3,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 13.67%で成長します。この成長軌跡は、遺伝子編集が専門的な研究ツールから、検証済みの治療・農業プラットフォームへと移行したことを示しています。2023年末に鎌状赤血球症およびベータサラセミアに対するカスゲビが画期的な承認を受けて以来、採用が加速しており、これにより規制上の先例が生まれ、後続プログラムの臨床経路のリスクが低減されました。2023年にCRISPR療法に付与されたFDAレビュー指定は14件に上り、単一モダリティとしては異例の高水準であり、投資の流れは引き続き堅調です。米国および一部のアジア太平洋地域の規制当局が、従来の育種を模倣した遺伝子編集作物を免除することで農業用途が拡大しており、大幅な時間とコストの障壁が取り除かれています。技術の洗練も続いており、プライム編集およびベース編集がオフターゲットリスクに対処し、AIを活用したガイド設計により候補選定サイクルが数ヶ月から数週間に短縮されています。

レポートの主要ポイント

- コンポーネント別では、製品が2025年に78.45%の収益シェアをリードし、サービスは2031年にかけてCAGR 14.12%で拡大しています。

- 用途別では、生物医学用途が2025年のCRISPRおよびCRISPR関連(CAS)遺伝子市場規模の81.40%を占め、農業は2031年にかけてCAGR 15.18%で拡大する見込みです。

- 技術別では、CRISPR-Cas9が2025年のCRISPRおよびCRISPR関連(CAS)遺伝子市場シェアの61.85%を保持し、プライム編集はCAGR 15.76%で成長すると予測されています。

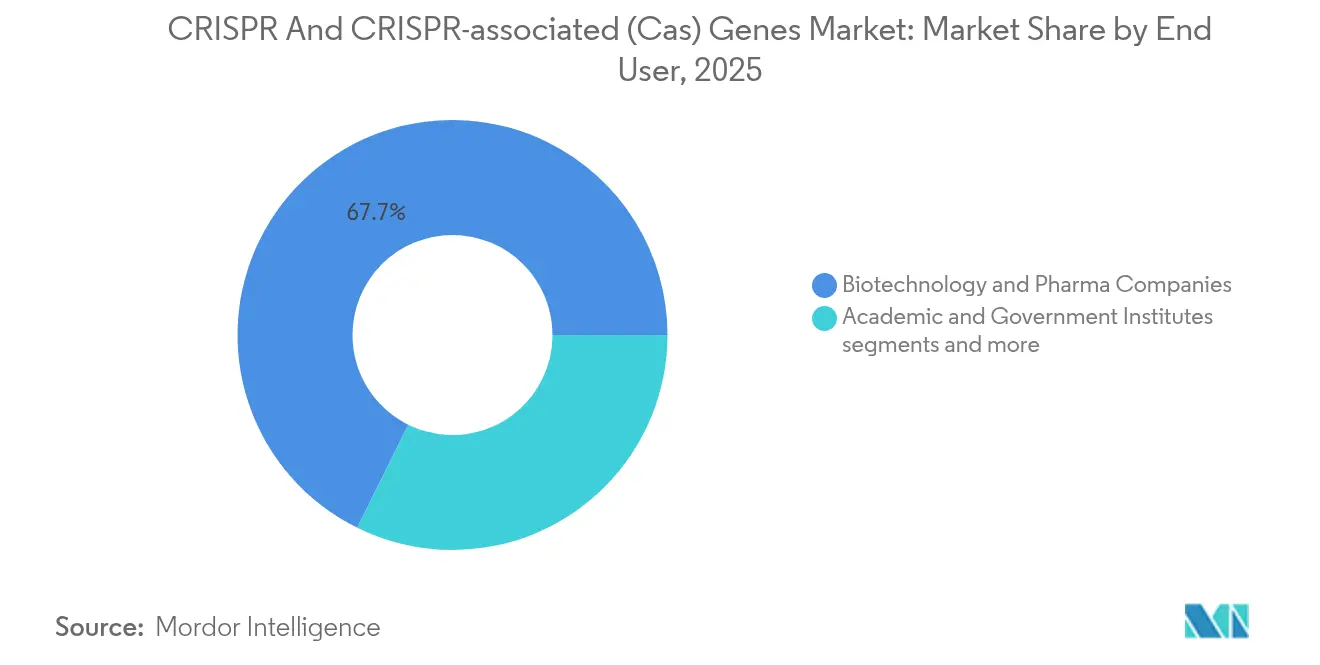

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年に67.70%のシェアを獲得し、受託研究・製造機関(CRO/CMO)が最速のCAGR 14.74%を記録しています。

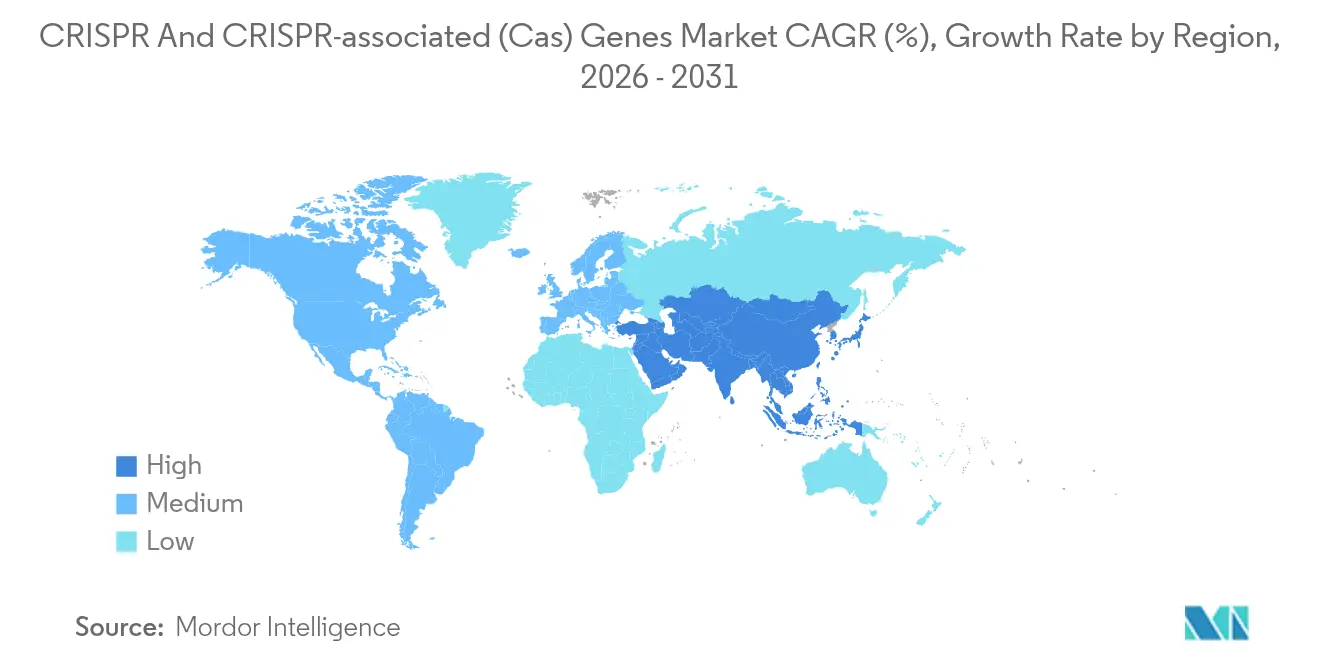

- 地域別では、北米が2025年に47.10%の収益を占め、アジア太平洋地域は2031年にかけてCAGR 15.89%のペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルCRISPRおよびCRISPR関連(Cas)遺伝子市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CRISPRベース療法のFDA承認 | +3.2% | 北米をリードとするグローバル | 中期(2〜4年) |

| デリバリー技術の進歩(ウイルス性および非ウイルス性) | +2.8% | 米国およびEUに集中するグローバル | 長期(4年以上) |

| R&D資金の増加と戦略的パートナーシップ | +2.1% | アジア太平洋地域が加速するグローバル | 短期(2年以内) |

| ミトコンドリアのインビボCRISPRが希少疾患パイプラインを開拓 | +1.9% | 北米およびEU | 長期(4年以上) |

| AIを活用したsgRNA設計がリード候補選定を加速 | +1.7% | テクノロジーハブをリードとするグローバル | 中期(2〜4年) |

| 遺伝子編集作物に対する規制緩和 | +1.6% | 北米、一部アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CRISPRベース療法のFDA承認

2023年12月のカスゲビ承認により、安全性と有効性のテンプレートが確立され、現在世界中で少なくとも8つの追加後期段階プログラムを導いています。Prime Medicineはまもなく、ヒト試験に到達した最初のプライム編集療法であるPM359のIND許可を取得し、規制当局が次世代プラットフォームをリスクではなく段階的な改善として捉えていることを示しました [1]出典:Prime Medicine、「PM359 IND許可」、primemedicine.com 。Intellia Therapeuticsは2つの候補を同時にフェーズ3に進め、先行承認によってもたらされた信頼を強調しました。カスゲビの1回投与あたり200万米ドルという定価が、デリバリーおよび製造効率化の追求を激化させており、価格圧力は依然として残っています。

デリバリー技術の進歩(ウイルス性および非ウイルス性)

組織特異的カプシドエンジニアリングにより、SangamoのSTAC-BBBのようなベクターが生み出され、AAV9と比較して血液脳関門を通じて700倍多くのトランスジーンを送達し、有望な神経学的適応症を開拓しています。COVID-19ワクチン製造中に洗練されたリピッドナノ粒子は、現在CRISPR TherapeuticsでインビボCRISPRカーゴを心血管用途向けにパッケージ化しています。Regeneronによる9,500万米ドルのMammoth Biosciencesへの戦略的投資は、ウイルスペイロード制限内に収まりながら免疫原性リスクを低減する超コンパクトなヌクレアーゼを標的としています。標的化ウイルスベクターとスケーラブルな合成キャリアを組み合わせたハイブリッドシステムが、臓器到達範囲の拡大と製造ボトルネックの緩和を目的として評価されています。

R&D資金の増加と戦略的パートナーシップ

VertexはCRISPR Therapeuticsとの協力関係を、1億7,500万米ドルの前払いおよび最大10億米ドルのマイルストーンを通じて拡大し、デュシェンヌ型筋ジストロフィーおよび筋強直性ジストロフィープログラムを追求しています。Genentechは神経疾患資産に対してSangamoに5,000万米ドルの前払いを行い、最大19億米ドルに達する可能性があり、独自のAAVカプシドを展開しています。共同開発形式は、規制および製造インフラを共有するために強調されており、CRISPR Therapeutics–Nkartaの編集NK細胞療法アライアンスによって実証されています。資金制約のあるバイオテクノロジー企業はこれらの構造から恩恵を受け、製薬バッカーは精密医療パイプラインにおけるオプション性を獲得しています。

AIを活用したsgRNA設計がリード候補選定を加速

PAMmlaなどの機械学習モデルは、数千の潜在的なガイドRNAにわたるオンターゲットおよびオフターゲット結果を予測し、設計サイクルを数週間に短縮し、実験試薬の消費を大幅に削減します。このアプローチは商業パイプラインに移行しており、AgilentはsgRNAキットワークフローにAI最適化を組み込み、臨床グレードの製造に直接フィードし、前臨床タイムラインを短縮しています。農業開発者は同様の分析を用いて、米国、中国、ブラジルにおける進化する規制マトリックスをナビゲートしながら気候耐性形質を積み重ねています。治療分野では、エンドツーエンドのAIプラットフォームがガイド設計とデリバリーキャリア最適化を統合しており、加速されたスケジュールでオーダーメイド治療を実現するという収束が期待されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オフターゲット安全性と倫理的懸念 | -2.4% | EUが最も厳格なグローバル | 長期(4年以上) |

| 高いCMCおよび製造コスト構造 | -1.8% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| Casヌクレアーゼのサプライチェーン集中 | -1.2% | 米国依存懸念があるグローバル | 短期(2年以内) |

| 遺伝子ドライブ生態リスクに対する公的反発 | -0.9% | 農業に焦点を当てた北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフターゲット安全性と倫理的懸念

永続的な変化はインビボで元に戻すことができないため、規制当局は意図しない編集に対する多層検出アッセイを要求し、前臨床開発を延長してコストを増加させています。初期の免疫腫瘍学試験における心筋梗塞および脳卒中シグナルを引用した研究が警戒を高め、欧州機関は中枢神経系標的に対して特に保守的な立場を採用しています。害虫防除のための遺伝子ドライブ提案を巡る倫理的議論も、ヒト健康用途に波及し、一部の地域での公的認識を曇らせています。ベース編集およびプライム編集は二本鎖切断を回避することでリスクの軽減を目指していますが、規制当局が現在のガードレールを緩和する前に、複数年にわたる安全性データセットが必要となります。

高いCMCおよび製造コスト構造

自家細胞治療はグレードCクリーンルームでの個別処理を必要とし、最初のCRISPR療法の患者1人あたり200万米ドル超という価格の主要な要因となっています。Casヌクレアーゼ供給の75%以上が米国外の施設から来ており、開発者は輸送遅延と品質のばらつきに対して脆弱な状態にあります。CDMOはモジュール式スイートを設置して需要に対応していますが、キャパシティは依然として限られており、大規模なウイルスベクター製造の上位プロバイダーは12〜18ヶ月先まで予約が埋まっています。同種「既製品」アプローチはコストを下げる可能性がありますが、免疫拒絶を回避するための追加編集が必要であり、製造効率を部分的に相殺する複雑さと規制上の精査が加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 - 製品が現在の収益を牽引

製品は2025年の総収益の78.45%を占め、発見および翻訳ワークフロー全体で使用されるガイドRNAキット、Cas酵素、トランスフェクション試薬への持続的な需要を反映しています。Thermo FisherおよびMerck KGaAは研究スループットに合わせてスケールするカタログ試薬を提供し、治療マイルストーンのボラティリティを緩衝する予測可能な収益基盤を支えています。バイオテクノロジークライアントがアッセイ開発、細胞株エンジニアリング、GMPウイルスベクター製造を専門CROにアウトソーシングするにつれ、サービスはCAGR 14.12%のペースで成長しています。Charles River Laboratoriesは発見からフェーズI製造までのエンドツーエンドパートナーとして自社を位置づけており、CRISPRおよびCRISPR関連(CAS)遺伝子市場における統合された外部能力への広範なシフトを反映しています。

成長する治療パイプラインは、プロセス開発、品質管理、規制文書化への需要を倍増させ、予測期間の毎年サービス浸透率を高めています。サプライヤーは試薬、デリバリーベクター、分析ソフトウェアをプラットフォームパッケージにバンドルし、スイッチングコストを確保し、下流価値のより大きなシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別 - 生物医学の優位性が農業の混乱に直面

生物医学プログラムは2025年収益の81.40%を生み出し、高価値療法、コンパニオン診断、プレミアム価格と長期パートナーシップを要求する創薬スクリーンによって支えられています。暗黙のリスクプロファイルは、強力なベンチャーキャピタルの支援と拡大する希少疾患インセンティブによってバランスが取られています。農業はCAGR 15.18%で成長しており、従来の育種によって派生できる遺伝子編集植物が長期的な環境評価をスキップできる米国での合理化された規制から恩恵を受け、市場投入までの時間を短縮し農家の採用を拡大しています。

中国の2025年ガイダンスは小麦、トウモロコシ、大豆のバイオテクノロジー栽培を奨励しており、追加の量を解放し、アジア太平洋地域の成長ストーリーを強化する見込みです。特殊化学品のバイオ生産などの合成生物学ユースケースは、まだ初期段階ながら有望なニッチを代表していますが、現在の収益は依然として控えめです。治療と農業セグメント間の知識の相互受粉がプラットフォームの進化を加速させ、特にデリバリーベクターと計算設計の周辺でCRISPR産業エコシステム全体を深化させています。

技術別 - プライム編集がCas9の優位性に挑戦

CRISPR-Cas9は2025年に61.85%のシェアを維持し、規制上のやり取りを簡素化する広範な検証データと確立された製造ノウハウに支えられています。CRISPRおよびCRISPR関連(CAS)遺伝子市場は現在精度を重視しており、プライム編集は二本鎖切断なしに編集を行うためCAGR 15.76%を達成しており、ヌクレアーゼベースシステムを悩ます安全上のハードルを軽減しています。ベース編集は中間的な位置を占め、改善された特異性とより単純な試薬組成を組み合わせており、Beamのアルファ1アンチトリプシン欠乏症に対するBEAM-302などの後期試験に移行しています。日本の研究グループによる新規タイプI-D CRISPRシステムは、アクセス可能なゲノム領域を広げオフターゲット切断を減少させる長いガイドRNAを持つ継続的な多様化を示しています。

開発者は親しみやすさではなく、組織標的、治療指数、知的財産ランドスケープに基づいて技術を選択するため、各プラットフォームはシェアを確保するために独自の価値を実証する必要があります。PM359のヒト概念実証後、プライム編集療法に帰属するCRISPRおよびCRISPR関連(CAS)遺伝子市場規模は大幅に拡大する可能性があり、これにより数十の単一遺伝子疾患に対してプラットフォームが検証されることになります。

エンドユーザー別 - CROがアウトソーシングの波を獲得

バイオテクノロジー・製薬企業は社内研究を通じて独自の治療候補を進めることで2025年収益の67.70%を生み出しましたが、製造と分析のキャパシティ制約がアウトソーシングの勢いを促進しています。CROおよびCDMOは、GMPベクター製造、インビボモデル生成、規制文書作成などの専門タスクを吸収しながら、CAGR 14.74%で他のどのグループよりも速く拡大しています。学術機関は基礎的な発見エンジンとして安定したシェアを保持していますが、後に開発リソースのために産業とパートナーシップを結ぶスタートアップを生み出しています。

このトレンドは、企業が戦略的意思決定のために希少な内部人材を確保しながら、目的に合わせたキャパシティを持つパートナーに運用実行を委ねるパンデミック後のサプライチェーン再調整を反映しています。設計、構築、テスト、製造を単一ワークフローにバンドルできる統合サービスプロバイダーが競争上の優位性を獲得し、クライアントのロックインを深め、CRISPRおよびCRISPR関連(CAS)遺伝子市場のサービス層内の統合を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デリバリー方法別 - 非ウイルス性イノベーションが加速

AAVベクターは数十年にわたる安全性データが規制当局と投資家を安心させるため現在の承認を支配していますが、4.7kbのペイロード上限がプライム編集や多重ベース編集などの複雑な編集を制約しています。リピッドナノ粒子はサイズ制限と免疫原性を回避しますが、歴史的に組織特異性に苦労してきました。最近の化学的改良により、心筋および中枢神経系のターゲティングが可能となり、商業的範囲が広がっています。エレクトロポレーションおよびナノ粒子キャリアは、最小限の細胞毒性で高い編集率を促進するエクスビボ細胞作業に有望性を示しています。

カプシドターゲティングと合成キャリアのスケーラビリティを組み合わせたハイブリッド構造は、反復投与とより広い組織到達への道を提供するため、Regeneronなどの大手製薬企業によって積極的に資金提供されています。デリバリーモダリティは臨床的成功の重要な決定要因であり続けるため、堅牢なベクター知的財産を持つサプライヤーはCRISPRおよびCRISPR関連(CAS)遺伝子市場において不均衡な価値を獲得できます。

地域分析

北米は2025年に47.10%の収益でリーダーシップを維持しており、FDAの明確性、深いベンチャーキャピタルプール、ボストンおよびサンフランシスコベイエリアへの専門人材の集中によるものです。この地域はさらに、特定の遺伝子編集作物を従来の育種品種と同様に扱う米国農務省の規則から恩恵を受け、治療以外の多様な収益源を支えています。コスト圧力と製造ボトルネックが企業にコストの低い地域への生産拠点設立のインセンティブを与えており、成長をわずかに抑制しながらも2030年まで戦略的中心性を維持しています。

アジア太平洋地域は15.89%の最速CAGRを記録しており、中国の強力な国家資金調達、大規模な人材基盤、および現在米国を上回る700件以上の活発なCRISPR臨床試験によって牽引されています。日本のスマートセル・プロジェクトなどの政策イニシアチブは、製薬および産業用途向けに遺伝子工学的細胞工場を商業化することを目指しており、高付加価値バイオ製造への地域全体のピボットを強化しています。インドは農家のCRISPR作物採用を制限する制限的なライセンス制度と格闘しており、地域の軌跡を形成する上での知的財産フレームワークの重要性を強調しています。

欧州は重要な科学的能力を保持していますが、遺伝子編集生物が従来のGMOと同じ厳格な規則の下に置かれているため商業化が遅れており、承認タイムラインが延び、コンプライアンスコストが増加しています。その結果、多くの欧州企業は国内にR&D拠点を維持しながら、北米またはアジアで臨床試験を実施しています。

ラテンアメリカ、中東、アフリカは依然として新興段階にあり、規制フレームワークはまだ進化中で医療支出も低いですが、ブラジルのアグリテックセクターでの早期採用は、グローバルサプライチェーンが成熟し地域政策が科学的進歩と一致した後の将来の機会を示唆しています。

競合ランドスケープ

CRISPRおよびCRISPR関連(CAS)遺伝子市場は適度に分散しており、上位5社の純粋プレイ開発者が総収益の4分の1をはるかに下回るシェアを保持し、ツールサプライヤーとサービスプラットフォームが多様なニッチを獲得しています。CRISPR Therapeutics、Editas Medicine、Intellia Therapeutics、Beam Therapeuticsはそれぞれ、同種CAR-T細胞からベース編集およびプライム編集まで、差別化された技術スタックに焦点を当て、大手製薬パートナーシップを通じてパイプラインを強化しています。Thermo FisherおよびMerck KGaAなどのツールプロバイダーは初期段階の需要を活用していますが、統合試薬・ソフトウェアスイートを提供するスタートアップからの競争の激化を観察しています。デリバリースペシャリストのMammoth BiosciencesおよびScribe Therapeuticsは、多様なベクターに適応可能な超コンパクトなCasバリアントを供給することで重要なチョークポイントを占めています。

2024〜2025年の戦略的動向は、双方がリスク共有を好むため、完全買収よりもパートナーシップが頻度で上回っています。RegeneronのMammothとの標的あたり3億7,000万米ドルの協力は、コンパクトなヌクレアーゼと独自のリピッドナノ粒子を組み合わせることを目指しており、デリバリー知的財産がいかに投資を引き付けるかを示しています。VertexのCRISPR Therapeuticsとの拡大アライアンスは、血液学から神経筋疾患へと焦点を広げており、プラットフォームの幅が求められる資産であることを示しています。農業における知的財産紛争は続いており、学術コンソーシアムが保有する広範な特許が新興市場企業に事業実施の自由を確保するためのライセンスまたはパートナーシップを義務付けており、インドの種子形質ライセンスに関する長引く交渉に見られます。

今後、競争上の優位性は、デリバリーを同時にマスターし、製造コストを削減し、長期的な安全性を実証できる企業に蓄積されます。これらの成果には資本集約性と多分野の専門知識が必要であり、CRISPRおよびCRISPR関連(CAS)遺伝子市場内でのスケールへのデフォルトパスウェイとして協力が引き続き主流となることを示唆しています。

CRISPRおよびCRISPR関連(Cas)遺伝子産業リーダー

OriGene Technologies, Inc.

Thermo Fisher Scientific

Takara Bio Inc

Addgene

PerkinElmer Inc.(Horizon Discovery Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:CRISPR TherapeuticsはCTX310のフェーズ1データを報告し、トリグリセリドが最大82%減少し、現金18億6,000万米ドルを保有していることを示しました

- 2025年5月:Sangamo Therapeuticsは神経学に焦点を当てたAAVカプシドプログラムに資金を提供するため、2,300万米ドルの株式公募を実施しました

- 2025年4月:Beam Therapeuticsはアルファ1アンチトリプシン欠乏症患者において91%の修正タンパク質を示す新しいBEAM-302データを発表しました

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、CRISPRおよびCRISPR関連遺伝子市場を、ゲノム編集、スクリーニング、診断、または細胞株エンジニアリングを目的として、CRISPRヌクレアーゼシステム(Cas9、Cas12、Cas13、塩基編集器およびプライム編集器)を採用したすべての商業製品および有料サービスと定義する。対象領域はヒトの健康、農業、および産業生物学にわたる。Mordor Intelligenceによると、同市場は2025年にUSD 47億と評価されており、試薬・キット、酵素、ガイドRNAツール、ライブラリ、および受託サービスの5つのコアコンポーネントを通じて追跡される。

スコープの除外:TALENや亜鉛フィンガーヌクレアーゼプラットフォームなど、CRISPR以外のゲノム編集ツールからの収益はカウントしない。

セグメンテーション概要

- コンポーネント別

- 製品

- サービス

- 用途別

- 生物医学

- 農業

- 産業・合成生物学

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 学術・政府機関

- 受託研究・製造機関

- 技術タイプ別

- CRISPR-Cas9

- ベース編集

- プライム編集

- CRISPR-Cas12/13およびその他

- デリバリー方法別

- ウイルスベクター

- 非ウイルス性(リピッドナノ粒子、エレクトロポレーション、ナノキャリア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のベンチサイエンティスト、CRISPRツールサプライヤー、CDMOエグゼクティブ、臨床研究者、農業バイオテク規制当局にインタビューを実施する。これらの対話により、投入価格、キット消費率、編集成功率、および治療薬の普及見込みを検証し、デスクリサーチで残ったギャップを補完する。

デスクリサーチ

米国NIH RePORTER助成金データベース、FDA生物製剤承認ログ、WHO国際臨床試験登録、USDAおよびEFSAの作物承認ファイル、OECD特許統計、IMF価格シリーズなど、第一級機関の公開データを起点とし、基礎的な数量、普及状況、および価格の手がかりを得る。さらに、査読済み学術誌、業界団体のホワイトペーパー(例:BIO、EuropaBio)、企業の10-K提出書類から追加情報を収集し、D&B Hooversによる企業レベルの収益分割やDow Jones Factivaによるグローバルディールフローなどの有料リソースを通じて情報を補強する。

主要試薬の生産貿易フローは、Volzaの出荷データおよびQuestelの特許ランドスケーピングを通じてさらに三角測量され、報告された設備拡張が輸出成長に結びついているかどうかの検証に役立てられる。

このリストは例示的なものであり、数値が確定される前に、他にも多くの統計ポータル、投資家向け資料、および規制通知がレビューされる。

市場規模の算定と予測

本調査では、研究資金支出、臨床パイプライン数、農業形質承認数、および診断キット出荷量からグローバル需要を再構築するトップダウンモデルを適用し、頻繁に発注されるsgRNAキットの平均販売価格に推定試薬量を乗じるなどの選択的なボトムアップ検証によって精度を確認する。モデルの主要ドライバーには、NIHおよびHorizon Europeの助成金プール、CRISPR IND申請件数、ゲノム編集作物の作付面積、およびキットのASPトレンドが含まれる。予測は多変量回帰とARIMAスムージングを経て算出され、規制変更およびオフターゲット安全性データに対するシナリオバッファーが設けられている。

データ検証と更新サイクル

アウトプットはアナリストによる2段階のレビューを経て、外部ベンチマークと照合して異常値が検出された場合は再確認が行われる。モデルは毎年更新され、主要な承認や資金調達の変動があった場合には、レポート納品前に中間更新が実施される。

Mordorの「CRISPR & CRISPR関連遺伝子」ベースラインが健全な戦略的意思決定を支える理由

公表されている推計値はしばしば乖離しており、企業によって計上対象、使用通貨、更新頻度が異なるため、経営幹部はどの数値を信頼すべきか判断しにくい状況にある。

主なギャップの要因としては、一部の調査における製品バスケットの広さ、ASPの変動に関する一次検証の不足、固定為替レートへの依存、および直近の治療薬承認を反映しない更新サイクルが挙げられる。当チームの年次サイクルと混合手法による検証により、これらの要因が絞り込まれ、意思決定者はより安定した中間値を出発点とすることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 47億(2025年) | Mordor Intelligence | - |

| USD 53.6億(2025年) | Global Consultancy A | シーケンシング消耗品の広範な包含;一次インタビューの最小化;2年ごとの更新 |

| USD 32.1億(2025年) | Trade Journal B | コア試薬のみに焦点を当てる;トップダウンの収益分割;保守的な臨床普及の前提 |

相違点はあるものの、この比較は、当社の厳格なスコープ選択、年次更新、およびクロスチェックの手順が、投資家やプランナーが明確な変数と再現可能なステップで再現できる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

2031年のCRISPRおよびCRISPR関連(CAS)遺伝子市場の予測値はいくらですか?

CRISPRおよびCRISPR関連(CAS)遺伝子市場は、CAGR 13.67%で成長し、2031年までに101億3,000万米ドルに達すると予測されています。

CRISPRおよびCRISPR関連(CAS)遺伝子市場内で最も速く成長しているセグメントはどれですか?

農業用途は、合理化された作物規制により2031年にかけてCAGR 15.18%で拡大し、最高の成長率を保持しています。

プライム編集が投資家の注目を集めているのはなぜですか?

プライム編集は二本鎖切断なしに正確な遺伝子修正を行い、オフターゲット安全性の懸念に対処し、技術セグメンテーションにおいて最速のCAGR 15.76%を達成しています。

アジア太平洋地域はCRISPRおよびCRISPR関連(CAS)遺伝子市場の将来的な拡大にとってどれほど重要ですか?

アジア太平洋地域はCAGR 15.89%を記録し、中国の強力な政府支援と日本のイノベーションプログラムから恩恵を受けており、最も急速に成長する地域市場となっています。

CRISPR治療の広範な普及に対する主な障壁は何ですか?

オフターゲット安全性の懸念と高い製造コストが主要な抑制要因を構成しており、予測CAGRをそれぞれ2.4%および1.8%低下させています。

最終更新日: