CRISPR技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.53 十億米ドル |

| 市場規模 (2030) | 11.23 十億米ドル |

| 成長率 (2025 - 2030) | 19.89% CAGR |

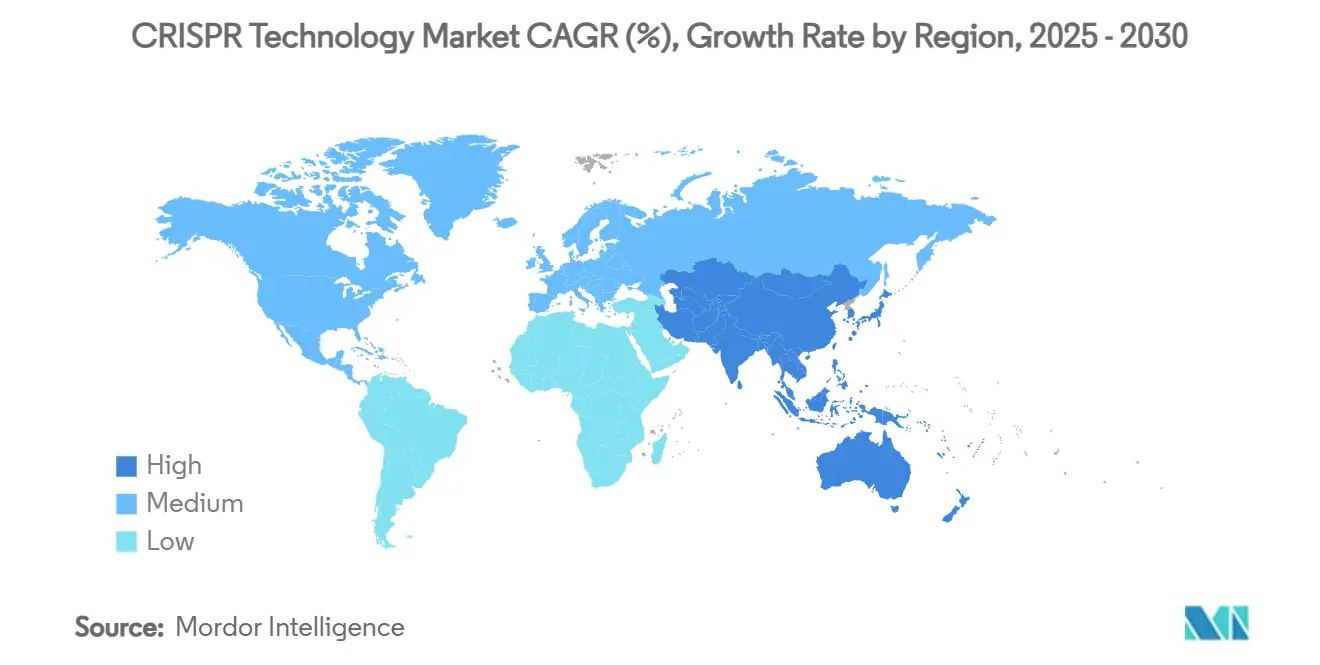

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

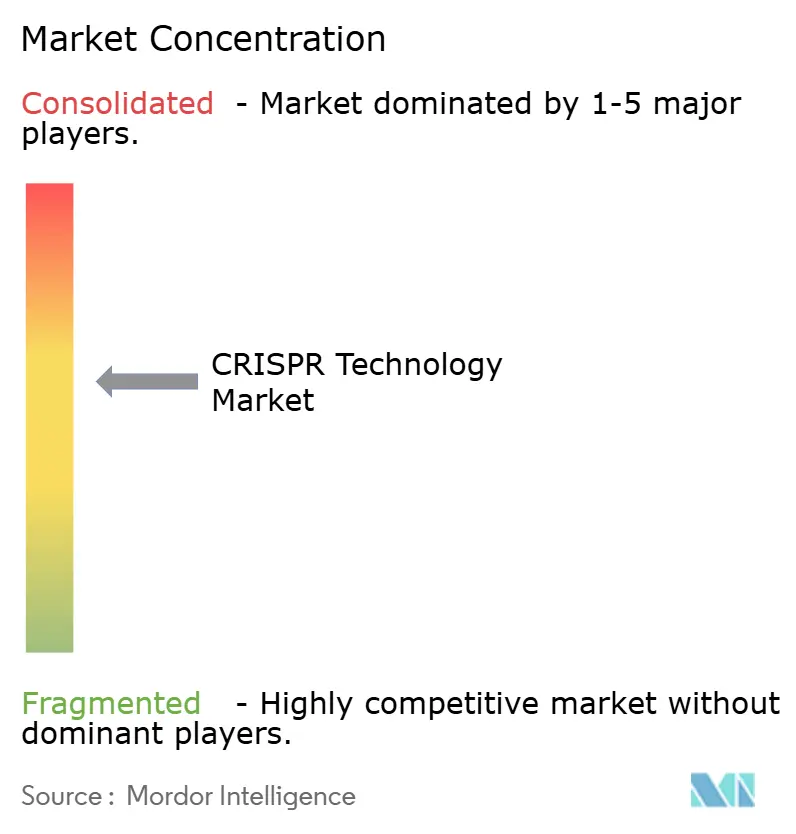

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるCRISPR技術市場分析

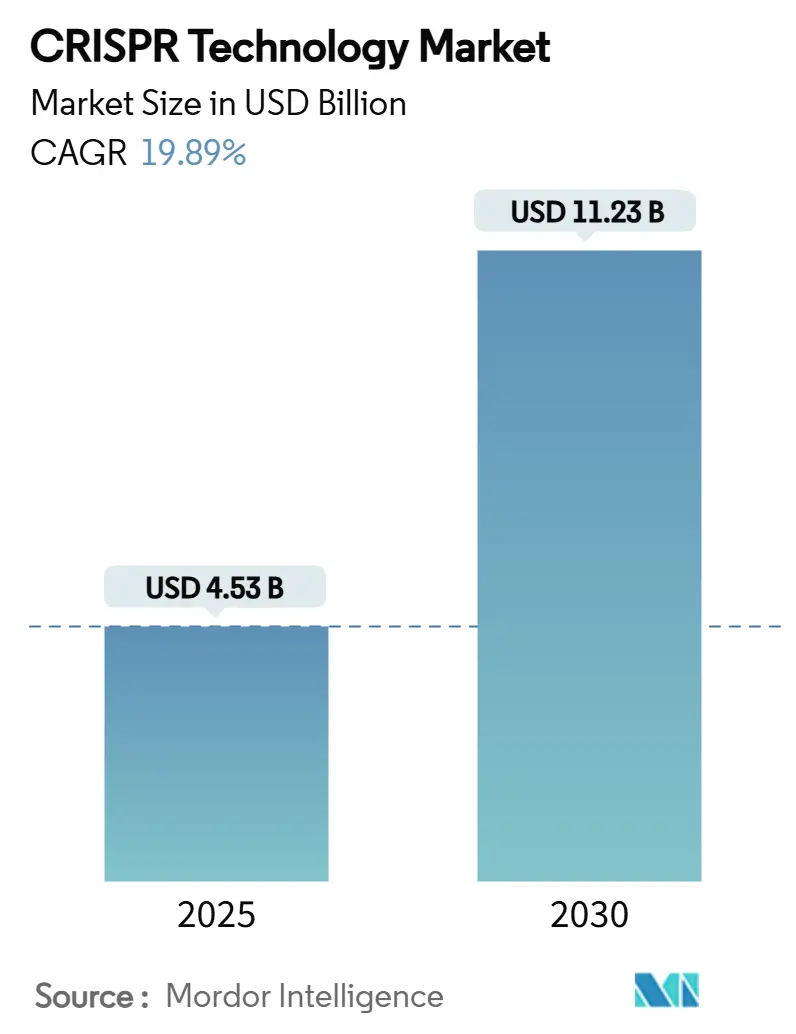

CRISPR技術市場規模は2025年に45.3億米ドルに達し、2030年までに112.3億米ドルに達すると予測され、年平均成長率19.89%を反映しています。急速な成長は、2023年12月のFDAによるCASGEVY(β-サラセミアと鎌状赤血球病に対する初のCRISPR治療薬)の承認に続いています。プライムエディティング試験でヒトにおける良好なデータが報告され、試薬コストの低下によりユーザーベースが拡大するにつれて、資本流入は継続しています。Regeneron社のMammoth Biosciences社への出資などの投資を通じて、デリバリー技術に関する統合が見られる一方、米国、英国、中国、オーストラリアでの公的なバイオエコノミー・イニシアチブが下流の製造を支援しています。CRISPR技術市場は、より明確な規制ガイダンスと、現在血液学、腫瘍学、神経学、農業の用途にまたがる成長パイプラインから恩恵を受けています。

主要レポート要点

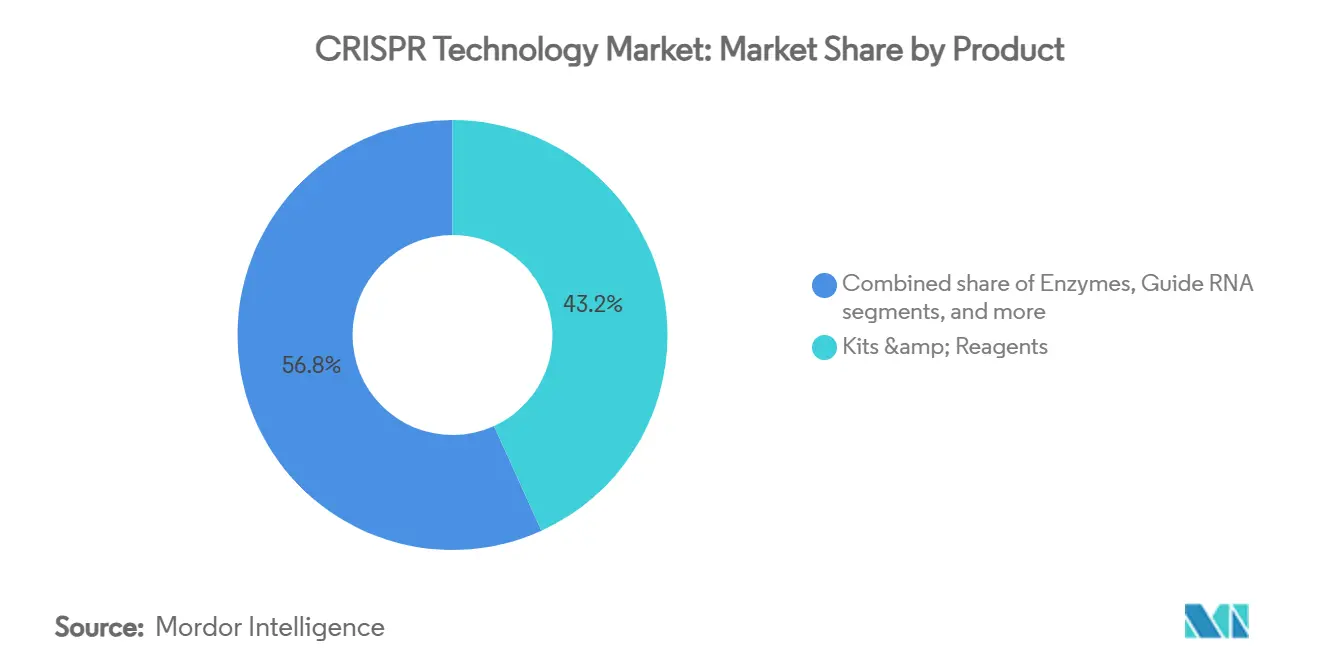

- 製品カテゴリー別では、キット・試薬が2024年に43.23%の収益シェアでリードしました。設計ツール・ソフトウェアは2030年まで最も速い21.34%の年平均成長率を記録すると予測されています。

- サービス別では、細胞株エンジニアリングが2024年にCRISPR技術市場シェアの38.21%を占め、CRISPRスクリーニングサービスは2030年まで21.78%の年平均成長率で進展すると予想されます。

- 技術別では、CRISPR/Cas9が2024年に71.54%のシェアを占めました。プライムエディティングは同期間で21.45%の年平均成長率で成長すると予測されています。

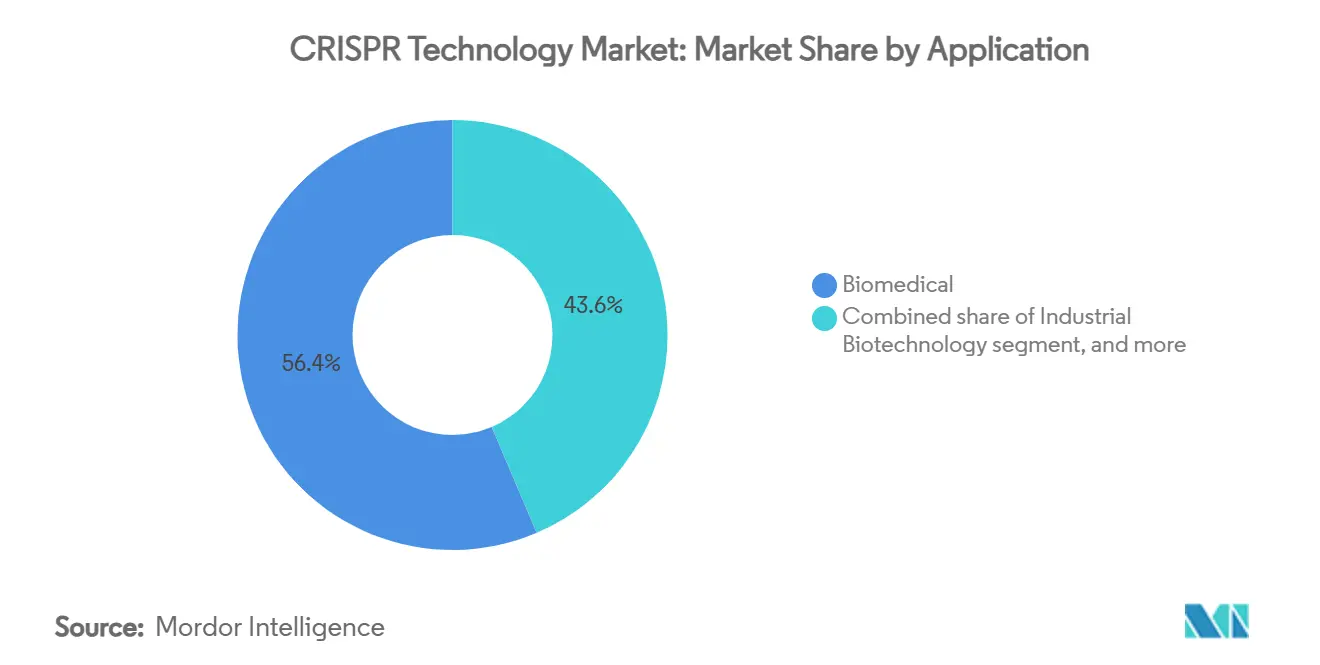

- 用途別では、バイオメディカル用途が2024年にCRISPR技術市場規模の56.43%を占め、環境・合成生物学は2030年まで22.31%の年平均成長率で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に50.32%のシェアを占めた一方、受託研究機関は2030年まで最高の22.56%の年平均成長率を記録すると予想されます。

- 地域別では、北米が2024年の収益の42.56%を獲得しました。アジア太平洋は2025年から2030年の間で最も速い20.34%の年平均成長率を記録すると予想されます。

グローバルCRISPR技術市場のトレンドと洞察

推進要因影響分析

| 推進要因 | 年平均成長率予測への影響率 | 地理的妥当性 | 影響タイムライン |

|---|---|---|---|

| 遺伝性疾患の臨床パイプライン拡大 | +4.2% | グローバル、北米・EU域内での早期獲得 | 中期(2~4年) |

| 農業バイオテクノロジー遺伝子編集作物承認の急増 | +3.8% | グローバル、アジア太平洋・中南米への波及 | 長期(4年以上) |

| ゲノム編集コスト低下とツールの民主化 | +3.5% | グローバル | 短期(2年以下) |

| in-vivo CRISPR治療薬に対する戦略的製薬・バイオテク提携 | +2.9% | 北米・EU域内のコア市場 | 中期(2~4年) |

| AI活用機能ゲノミクス発見加速 | +2.7% | 北米、EU、アジア太平洋のテクノロジー・ハブ | 中期(2~4年) |

| 合成生物学スケールアップを支援する政府バイオエコノミー・プログラム | +2.4% | 英国、オーストラリア、米国の国家プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患の臨床パイプライン拡大

世界中で40以上のCRISPRベース医薬品が活発な試験段階にあります。CASGEVYは初年度に2億米ドルの売上を生み、重篤な血液疾患に対するプレミアム価格モデルを実証しました。プライムエディティングは、2025年の初回ヒト臨床試験において深刻な安全性問題なく慢性肉芽腫症の機能的免疫回復を達成しました[1]Kathrin Schmitt, "Prime Editing Enters the Clinic," nature.com。FDAの2024年1月ガイダンスは生体内分布とオフターゲット研究の期待を明確化し、規制の不確実性を短縮しました。早期の肺細胞研究では嚢胞性線維症変異の60%を修正し、呼吸器系の展望を拡大しました。腫瘍学と眼科学を対象とした複数のプログラムが現在患者を登録しており、編集専門知識と資本豊富な製薬パートナーを組み合わせた提携に支えられています。

in-vivo CRISPR治療薬に対する戦略的製薬・バイオテク提携

Regeneron社のMammoth Biosciences社への9,500万米ドルの先行払いは、デリバリーのボトルネックを解決するための資本共有の例です。Sanofi社とScribe Therapeutics社の協働には、神経学的標的に適したコンパクトCas酵素に対して12億米ドルのマイルストーン対価が含まれます。CRISPR TherapeuticsとCapsidaはALSに対してAAVベクターを展開するため協力しています。DanaherはInnovative Genomics InstituteのBeacon for CRISPR Curesに資金提供し、製造パイプラインの産業化を進めています。これらの提携はデリバリー、規制、GMP能力を結合し、CRISPR技術市場全体で臨床タイムラインを加速させています。

AI活用機能ゲノミクス発見加速

AWSとElevateBioは生成AIを細胞エンジニアリングワークフローに統合し、より速い標的検証と設計反復を約束しています。学術センターは強化学習を活用して修復結果を予測し、オフターゲット・スクリーニングコストを削減しています。ソフトウェアベンダーは現在、継続的なガイドRNA最適化を支援するサブスクリプション分析を販売し、CRISPR技術市場に継続収益を追加しています。より速い標的トリアージは前臨床タイムラインを短縮し、より多くのプロジェクトをIND準備に向けます。AI支援プラットフォームは、人員増加に比例することなく迅速なイノベーションを促進し、研究開発経済性を改善しています。

合成生物学スケールアップを支援する政府バイオエコノミー・プログラム

英国はCRISPR発酵ハブを含むエンジニアリング生物学商業化に1億ポンドを割り当てました。米国国防高等研究計画局は、堅牢なCRISPRツールキットを必要とするフィールド展開可能なバイオ製造ユニットに資金提供しています。オーストラリアの国家ロードマップは2040年までに300億豪ドルの合成生物学価値を見込み、酵素エンジニアリング・ベンチャーに助成金を提供しています。このようなプログラムは熟練労働力と共有インフラを育成し、CRISPR技術市場の長期的な上限を押し上げています。

制約要因影響分析

| 制約要因影響分析 | 年平均成長率予測への(~)%影響 | 地理的妥当性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制精査と進化するコンプライアンス・フレームワーク | -2.8% | グローバル、EU・アジア太平洋にわたる変動性あり | 中期(2~4年) |

| 複雑な知的財産状況と訴訟リスク | -2.3% | 米国・EU特許管轄域 | 中期(2~4年) |

| in-vivo編集のデリバリー様式の制限 | -2.1% | 第一波治療プログラムの北米・EU | 短期(2年以下) |

| 生殖細胞系列編集に関する未解決の倫理的懸念 | -1.9% | グローバル、地域政策差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制精査と進化するコンプライアンス・フレームワーク

FDAは現在、ヒト試験においてゲノム全体のオフターゲット・プロファイリングと長期モニタリングを要求しており、タイムラインと予算を延長しています。EMAは並行するが非同一のデータセットを義務付けており、開発者に地域別の申請書作成を強いています。米国の環境ツールはEPA、USDA、FDAを満たさなければならず、工学微生物のフィールド試験承認を複雑化しています。大企業は社内コンプライアンス・チームを構築する一方、スタートアップは専門CROにアウトソーシングし、CRISPR技術市場全体の運営コストを押し上げています。省庁間調和が進むまで、小規模企業は臨床または商業規模到達により高い資本ハードルに直面します。

生殖細胞系列編集に関する未解決の倫理的懸念

グローバル・コンセンサスは遺伝可能なDNA編集を阻止し、生殖応用への資金調達を制限しています。公衆の態度は地域により異なり、食品・環境製品の採用に影響します。侵入種を標的とする遺伝子ドライブ提案は一部管轄域で停止を引き起こし、スポンサーの評判リスクを高めています。企業は透明性キャンペーンと倫理委員会に投資していますが、不確実性は持続し、CRISPR技術市場の特定垂直分野への投資を抑制しています。政策の明確性は10年間を通じて断片化されたままと考えられ、全体的成長に適度な抑制を維持します。

セグメント分析

製品別:試薬が収益を支えソフトウェアが成長をリード

キット・試薬は2024年に43.23%の収益を占めており、すべての実験で使用されるガイドRNA、ヌクレアーゼ、デリバリー混合物などの必須消耗品を反映しています。このセグメントは研究資金サイクルを平滑化する継続売上を提供します。設計ツール・ソフトウェアは21.34%の年平均成長率で最も成長が速いカテゴリーであり、実験計画を簡素化するAI支援プラットフォームに推進されています。酵素は改良された忠実性バリアントが年々発売されるにつれて安定した需要を維持し、カスタムガイドRNAカタログは精密療法ニーズを満たすために拡大しています。CRISPRライブラリは創薬におけるプールスクリーニングを支援し、その他の特殊デリバリー試薬は組織特異的課題に対処しています。

2019年から2024年の歴史的成長は消耗品拡大を強調した一方、2025年から2030年の展望はクラウド設計、ラボ自動化、試薬履行を束ねる統合プラットフォームに焦点を当てています。ベンダーは独立製品仕様よりもワークフロー性能で差別化を図っています。キット・試薬のCRISPR技術市場規模は2030年までに54億米ドルを超え、総収益の約48%に相当すると予測されています。バンドルサブスクリプションは顧客を単一ベンダー・エコシステムに囲い込み、コモディティ圧力にもかかわらずマージンを維持しています。

注記: すべての個別セグメントのセグメント・シェアはレポート購入時に利用可能

CRISPR技術市場におけるキット・試薬セグメント

キット・試薬セグメントは、予測期間2024年から2029年において約21%の最高成長率を示すと予測されています。この加速成長は、研究開発活動の増加と様々な用途にわたるCRISPR技術に対する認識の高まりに起因しています。このセグメントの拡大は、遺伝子改変実験のための革新的ツールとCRISPR遺伝子編集キットの幅広い存在によって支えられ、ゲノム編集ソリューションの高まるニーズを満たしています。遺伝子編集プロセスの効率を向上させる包括的CRISPRキットの開発もセグメントの急速な成長に貢献しています。さらに、複数の企業がCRISPRキットと試薬ポートフォリオを拡張するため新製品の発売と戦略的パートナーシップ形成に積極的に取り組んでおり、セグメントの例外的な成長軌道を推進しています。

サービス別:エンジニアリングが支配、スクリーニングが加速

細胞株エンジニアリングは2024年の収益の38.21%を獲得しました。これは製薬パイプラインが標的検証のためのオーダーメイドモデルに依存するためです。技術的複雑性がプレミアム料金と長期契約を正当化します。CRISPRスクリーニング・サービスは、機能ゲノミクス・プログラムがハイスループットな機能欠失・機能獲得アッセイを必要とするため、21.78%の年平均成長率を記録しています。gRNA設計・合成はすべての用途を支え、動物モデル生成は細胞株が不十分な疾患研究を支援しています。

技術別:Cas9が支配するも精密プラットフォームが急増

CRISPR/Cas9は、広範な検証、シンプルな設計ルール、豊富な既製キットにより2024年に71.54%のシェアを獲得しました。しかし、二重鎖切断に関する安全性懸念は、プライムエディティング、ベースエディティング、コンパクトCas12/13システムへの需要を押し上げています。プライムエディティングは21.45%の年平均成長率を記録しており、転座なしの持続的修正を示した2025年の臨床データに推進されています。ベースエディターは完全な書き換えに適さないポイント変異疾患を標的とします。Cas13は免疫原性の低い転写レベル介入を可能にします。イノベーションはAAVカプシドに適合するScribe社のX編集ファミリーなどのデリバリー対応コンパクト・ヌクレアーゼに向かって旋回し、投与要件を下げています。ツール供給業者は高忠実性バリアントを脂質ナノ粒子と束ねてin-vivo性能を改善しています。Cas9が享受するCRISPR技術市場シェアは、確立された研究使用により2030年までに55%以上を維持すると予測されるものの減少し、結合精密プラットフォームは急速な臨床採用を反映して30%を超える可能性があります。

用途別:バイオメディカルが収益を支え、環境がペースを上げる

バイオメディカル用途は、治療薬がプレミアム価格を設定し大量の試薬を必要とするため、2024年の収益の56.43%を生み出しました。腫瘍学、血液学、希少疾患が試験パイプラインを支配し、複数のプログラムが第III相にあります。環境・合成生物学は、気候義務がカーボンネガティブ微生物と生分解性プラスチック生産株の需要を促進するため22.31%の年平均成長率を示しています。農業用途は、EU域内での非遺伝子組み換え作物の規制明確化と中国、インド、ブラジルでの面積拡大により勢いを得ています。産業バイオテクノロジーは、バイオベース化学品のための酵素経路を微調整し化石投入を削減するためCRISPRを使用しています。CRISPR技術業界は異なる資本サイクルを航行します:ヘルスケアはベンチャーと製薬資金から恩恵を受ける一方、環境分野は政府助成金と企業の持続可能性予算に依存します。2030年までに、バイオメディカルは総売上の約半分を依然として占める可能性がありますが、規模経済が現れるにつれて環境・産業垂直分野が合わせて差を縮める可能性があります。

注記: すべての個別セグメントのセグメント・シェアはレポート購入時に利用可能

エンドユーザー別:製薬がリード、CROが高速拡大

製薬・バイオテクノロジー企業は、内部パイプライン投資とパートナーシップ支払いを反映して2024年に50.32%のシェアを占めました。しかし、これらの企業は専門ステップをますます受託研究機関にアウトソーシングしており、CROは2030年まで22.56%の年平均成長率を記録しています。CRO拡大はコスト管理と臨床到達スピード圧力と整合し、複数年主要サービス契約を推進しています。学術機関は発見において極めて重要な役割を果たしますが、下流製造支出で遅れています。その他のエンドユーザー(種子会社、環境グループ、バイオマテリアル・スタートアップ)は総合的に成長するロングテール・セグメントを形成しています。CRO関与によって生み出されるCRISPR技術市場規模は2030年までに倍増する見込みです。大手CDMOがウイルスベクター製造と細胞処理スイートを遺伝子編集サービスと束ねてスペースに参入するにつれて競争は激化しています。

地域分析

北米のCRISPR技術市場

北米は2024年の収益の42.56%を占めており、成熟したベンチャー資金調達、好ましい償還、臨床投資のリスクを軽減する明確なFDAガイダンスに推進されています。ボストン、サンフランシスコ、サンディエゴは、CRISPR Therapeutics、Editas Medicine、Beam Therapeuticsが多適応症パイプラインを運営するエコシステムを支えています。2025年国家バイオテクノロジー・イニシアチブ法はGMP能力への税額控除を拡大し、国内サプライチェーンを強化して地域の優位性を確固たるものにしています[2]House of Representatives, "National Biotechnology Initiative Act of 2025," congress.gov。

アジア太平洋は2030年まで20.34%の年平均成長率で最も成長が速い地域であり、中国の数十億ドル規模の合成生物学パークと遺伝子編集作物の緩和されたルールがリードしています[3]CSIRO, "Synthetic Biology Roadmap," csiro.au。オーストラリアのロードマップは2040年までに300億豪ドル価値を見込み産業酵素に資金提供し、シンガポールはグローバル臨床試験生産を誘致するためGMPスイートに補助金を提供しています。インドの受託研究部門はコスト優位性と熟練労働力を活用して発見アウトソーシングを獲得し、CRISPR技術市場への地域参加を拡大しています。

欧州は深い規制専門知識と寛大な公的助成金を通じて影響力を維持しています。英国の1億ポンドのエンジニアリング生物学基金は発酵ハブに資金提供し、EU支援のSYNBEE加速器は25か国にまたがり、食品・環境編集のスタートアップを育成しています。EMAガイドラインはゲノム編集申請を標準化し、厳格なデータ要求にもかかわらず予測可能性を提供しています。中東欧のEU加盟国は気候耐性小麦とトウモロコシの農業試験を誘致し、CRISPR技術市場用途の汎大陸的広がりを反映しています。

競争環境

ツール・セグメントは、Thermo Fisher Scientific、Merck KGaA、Danaherがグローバル試薬供給と流通を支配するため中程度に集中しています。彼らの優位性はGMP製造規模、検証済み品質システム、マルチチャネル販売フットプリントにあります。

治療薬は集中度が低く、CRISPR Therapeutics、Intellia、Editas、Beamはそれぞれ一桁の収益シェアを占め、全体的パイプライン投資の15%を超えるものはありません。UC BerkeleyとBroad Instituteの間の知的財産紛争は継続していますが、大企業は両方の財産をライセンスすることでリスクを軽減し、小規模参入者に対する障壁を生み出しています。

戦略的パートナーシップが競争を形作っています。Regeneron-Mammoth、Sanofi-Scribe、Danaher-IGIは、コンパクト・ヌクレアーゼと製造レバレッジに対する製薬の好みを例示しています。デリバリー・イノベーションが主要な空白スペースのままです。スタートアップは組織向性に調整された脂質ナノ粒子とウイルスベクターを工学し、既存企業は買収を通じて対応しています。CRISPR-GPTやOpenCRISPR-1などのAI搭載設計スイートはアクセスを民主化し、ツール大手にソフトウェア・サブスクリプションを試薬バンドルに統合させています。2025年から2030年にかけて、勝者は広範な特許カバレッジ、デジタル設計エコシステム、スケーラブルGMP生産、実証済み臨床安全性を組み合わせて、CRISPR技術市場でシェアを統合するでしょう。

CRISPR技術業界リーダー

-

Merck KGaA

-

GenScript

-

Danaher Corporation(Integrated DNA Technologies(IDT))

-

PerkinElmer Inc.(Horizon Discovery Group)

-

ThermoFisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Prime Medicineはアルファ1抗トリプシン欠損症マウスで最大72%の遺伝子修正を発表し、2026年半ばまでにIND/CTAを計画しています。

- 2025年5月:AldevronとIntegrated DNA Technologiesは、尿素サイクル障害の乳児に対する初のパーソナライズmRNA CRISPR治療薬を6か月以内に提供しました。

- 2025年5月:CortevaはFulcrumプラットフォーム経由での気候耐性作物を加速するためPairwiseに2,500万米ドルを投資しました。

- 2025年5月:Natureは慢性肉芽腫症の免疫機能を回復する初のヒト・プライムエディティング試験を報告しました。

- 2025年3月:AWSとElevateBioは生成AI搭載遺伝子編集ワークフローでパートナーシップを結びました。

- 2025年1月:Scribe TherapeuticsはSanofiとの12億米ドルin-vivo CRISPRパクトでマイルストーンを達成しました。

グローバルCRISPR技術市場レポートの範囲

レポートの範囲に従うと、CRISPR技術はゲノムを編集するためのツールです。これにより研究者はDNA配列を変更し、遺伝子機能をさらに容易に修正できます。疾患の治療と予防、遺伝的欠陥の修正、作物の改良を含む複数の潜在的応用があります。

CRISPR技術市場は製品、用途、エンドユーザー、地域別にセグメント化されています。製品セグメントはさらに酵素、キット・試薬、ガイドRNA、その他の製品にセグメント化されています。用途セグメントはさらにバイオメディカル、農業、産業、その他の用途に分割されています。エンドユーザー・セグメントはさらに製薬会社・バイオテクノロジー会社、学術・政府研究機関、その他のエンドユーザー(CROなど)に二分されています。地域別では、市場はさらに北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記のセグメントに対して価値(米ドル)を提供しています。

| 酵素 |

| キット・試薬 |

| ガイドRNA |

| CRISPRライブラリ |

| 設計ツール・ソフトウェア |

| その他の製品 |

| gRNA設計・合成 |

| 細胞株エンジニアリング |

| 動物モデル生成 |

| CRISPRスクリーニング・サービス |

| その他のサービス |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| ベースエディティング |

| プライムエディティング |

| その他の技術 |

| バイオメディカル |

| 農業 |

| 産業バイオテクノロジー |

| 環境・合成生物学 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・政府研究機関 |

| 受託研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 酵素 | |

| キット・試薬 | ||

| ガイドRNA | ||

| CRISPRライブラリ | ||

| 設計ツール・ソフトウェア | ||

| その他の製品 | ||

| サービス別 | gRNA設計・合成 | |

| 細胞株エンジニアリング | ||

| 動物モデル生成 | ||

| CRISPRスクリーニング・サービス | ||

| その他のサービス | ||

| 技術別 | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| ベースエディティング | ||

| プライムエディティング | ||

| その他の技術 | ||

| 用途別 | バイオメディカル | |

| 農業 | ||

| 産業バイオテクノロジー | ||

| 環境・合成生物学 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・政府研究機関 | ||

| 受託研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

2025年のCRISPR技術市場規模は何でしたか?

それは45.3億米ドルに達し、商業的治療薬売上の初の通年を反映しています。

CRISPR技術市場は2030年までにどのくらい速く成長すると予想されますか?

予測では19.89%の年平均成長率を示し、収益を約112.3億米ドルまで押し上げます。

今日最大のシェアを占める製品セグメントはどれですか?

キット・試薬が継続的消耗品需要により2024年収益の43.23%でリードしています。

2030年まで最も速く拡大する地域はどこですか?

アジア太平洋は、強い公的資金調達と製造投資により20.34%の年平均成長率で成長すると予測されています。

受託研究機関の重要性が高まっているのはなぜですか?

製薬会社は複雑な編集タスクをCROにアウトソーシングしてコストを管理し開発を加速しており、CRO需要で22.56%の年平均成長率を推進しています。

CRISPR技術市場が直面する主な制約要因は何ですか?

厳格で進化する規制フレームワークが治療薬と農業承認の両方に時間とコストを追加し、成長ポテンシャルに重圧をかけています。

最終更新日: