マイクロRNA バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

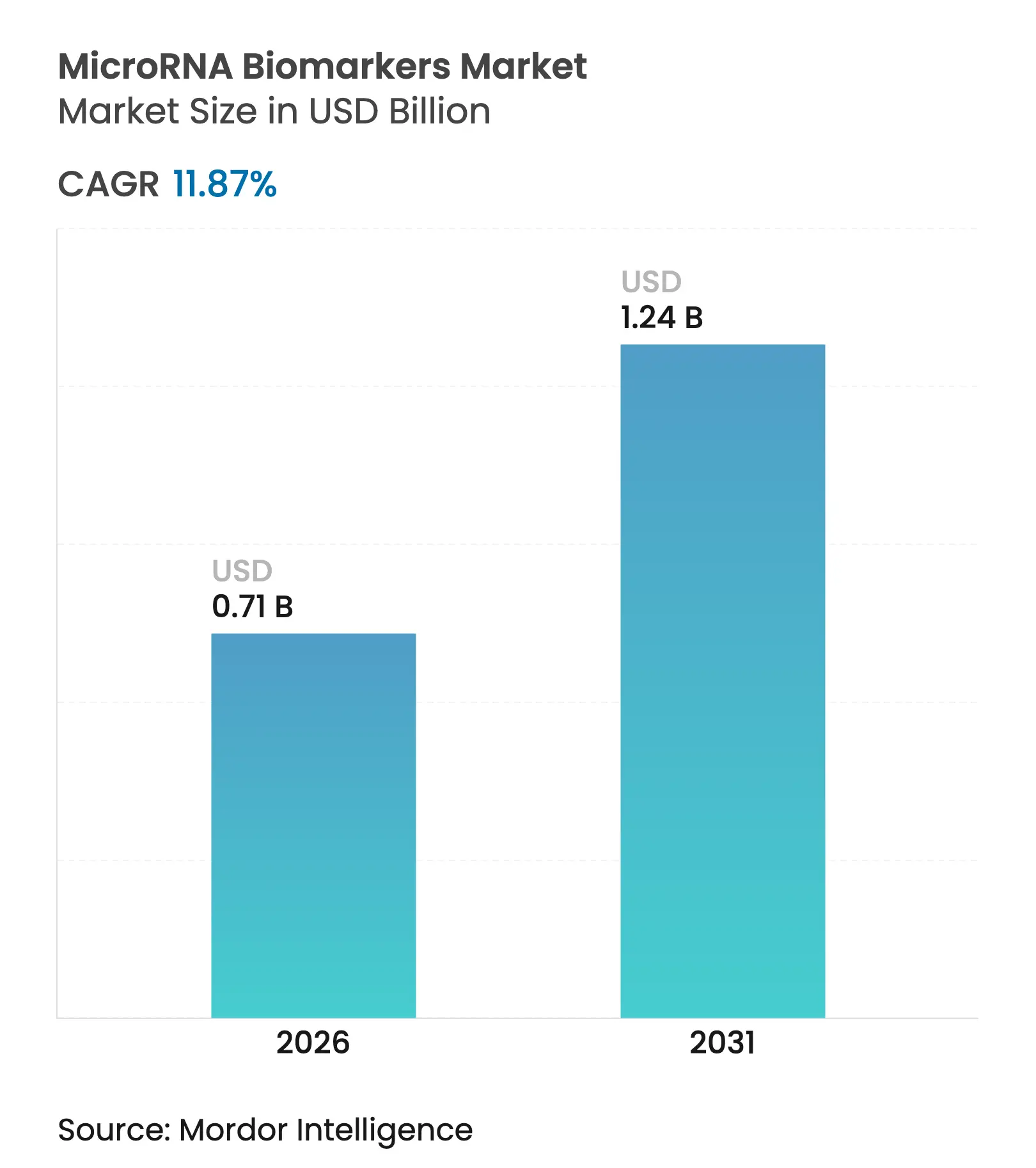

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 11.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマイクロRNA バイオマーカー市場分析

マイクロRNA バイオマーカー市場規模は、2025年の6億3,000万米ドルから2026年には7億1,000万米ドルへと成長し、2026年〜2031年の11.87%のCAGRで2031年までに12億4,000万米ドルに達すると予測されています。現在の成長は、研究段階での採用から臨床グレードの診断への移行を反映しており、最近の規制当局による承認、プラットフォームの自動化、および広範な精密医療イニシアチブによって支えられています。液体生検ワークフローが腫瘍学を超えて普及し、人工知能がバイオマーカー探索サイクルを短縮し、ポイント・オブ・ケアの要件が検査室の購買優先事項を再形成するにつれて需要が高まっています。これらの力は、コアシーケンシング技術と周辺ソフトウェア分析の両方への持続的な投資を強化し、ワークフロー統合と償還準備が段階的な分析上の向上を上回る状況を生み出しています。空間的トランスクリプトミクスとmiRNA検出を融合させる買収などの戦略的統合は、プラットフォームの収束をさらに加速させ、新しいアッセイの市場投入までの時間を短縮しています。

レポートの主要なポイント

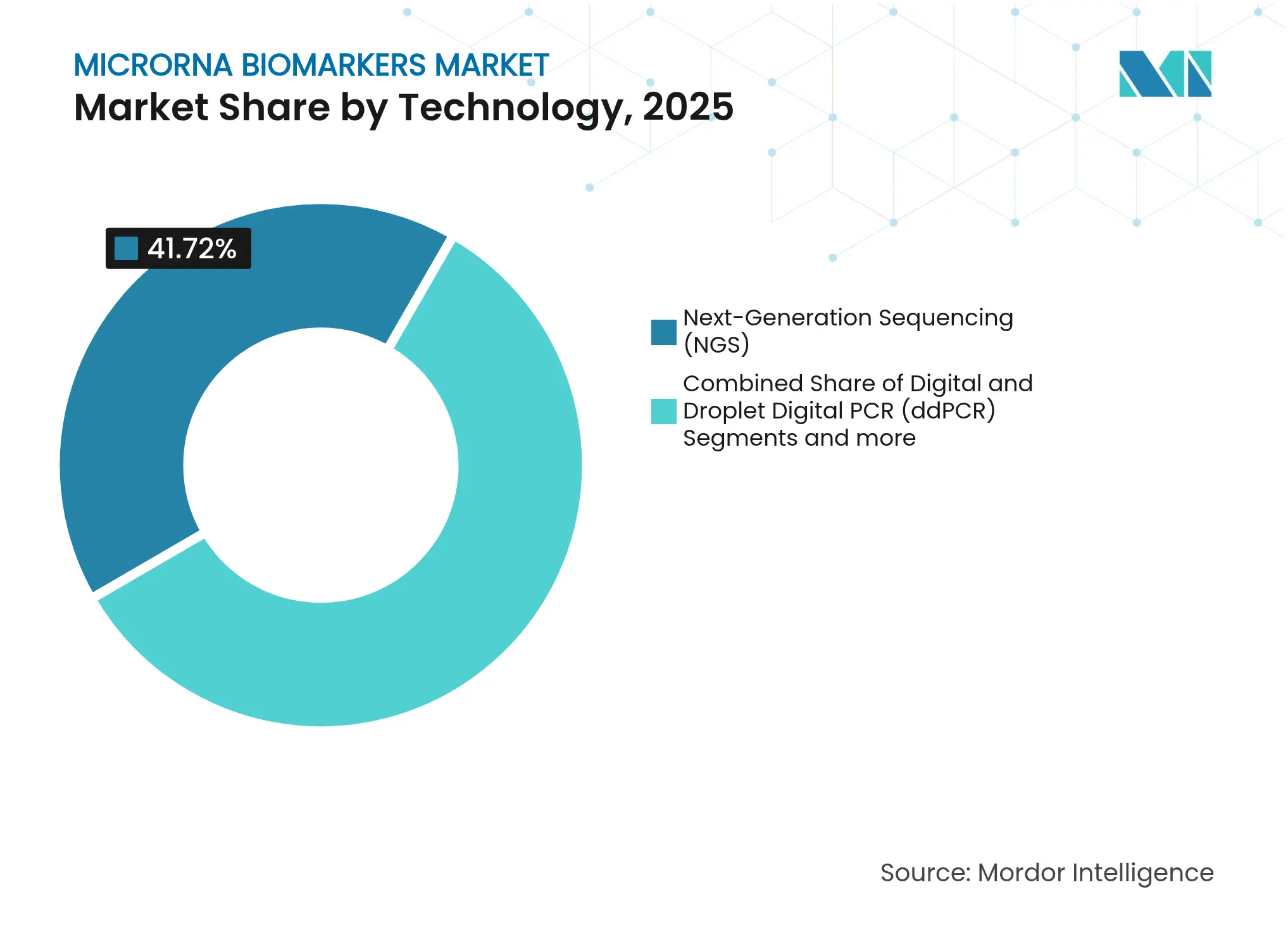

- 技術別では、次世代シーケンシングが2025年のマイクロRNA バイオマーカー市場シェアの41.72%をリードし、デジタル・液滴デジタルPCRは2031年にかけて12.51%のCAGRで進展すると予測されています。

- 製品およびサービス別では、キットおよび試薬が2025年の収益シェアの47.65%を占め、ソフトウェアおよびバイオインフォマティクスツールは2031年にかけて12.34%のCAGRで拡大する見込みです。

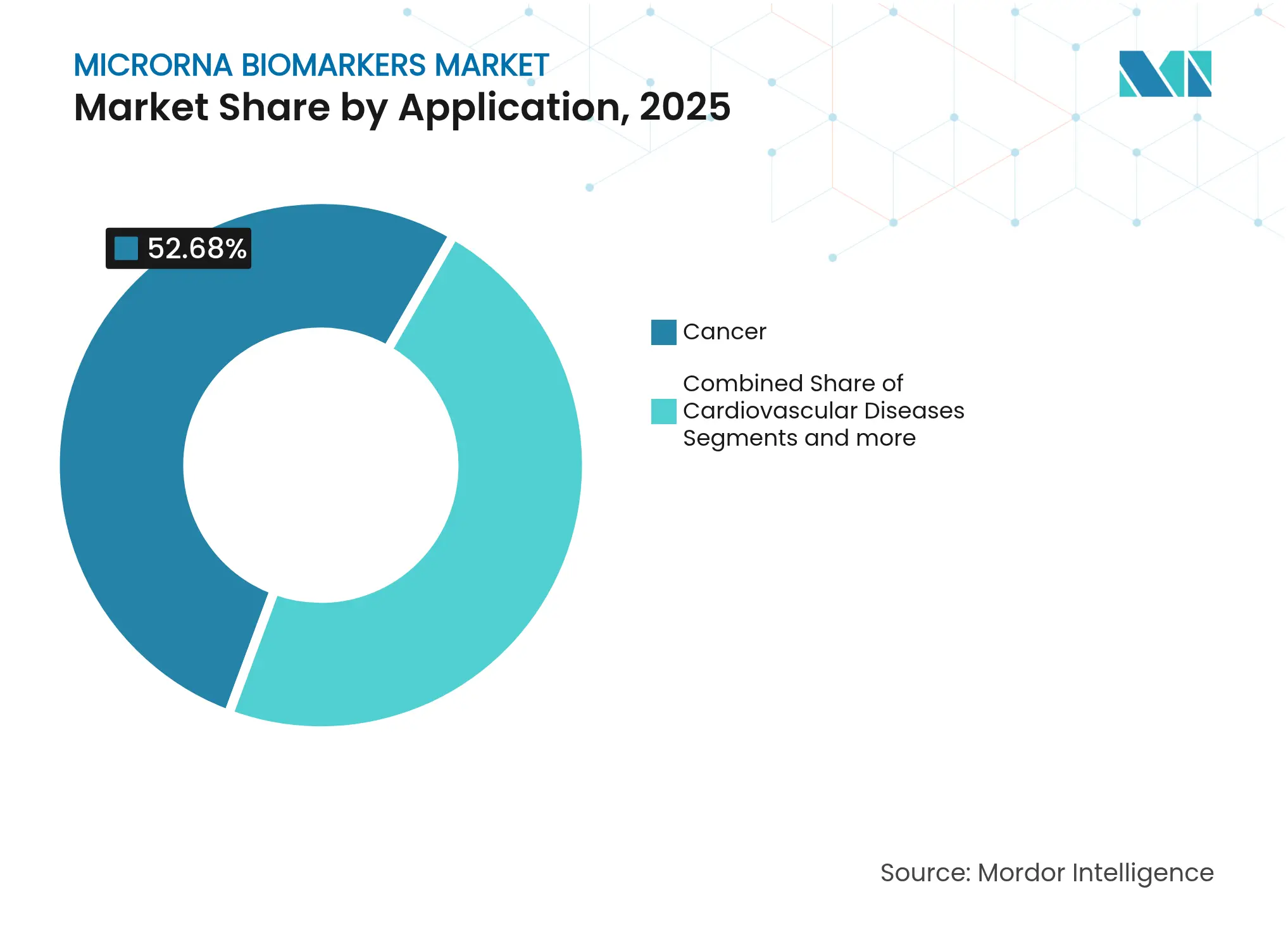

- 用途別では、がんが2025年のマイクロRNA バイオマーカー市場規模の52.68%を占め、感染症が2031年にかけて最速の12.21%のCAGRを示す見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に46.98%のシェアを保有し、病院・クリニックが2031年にかけて最高の12.18%のCAGRを示しています。

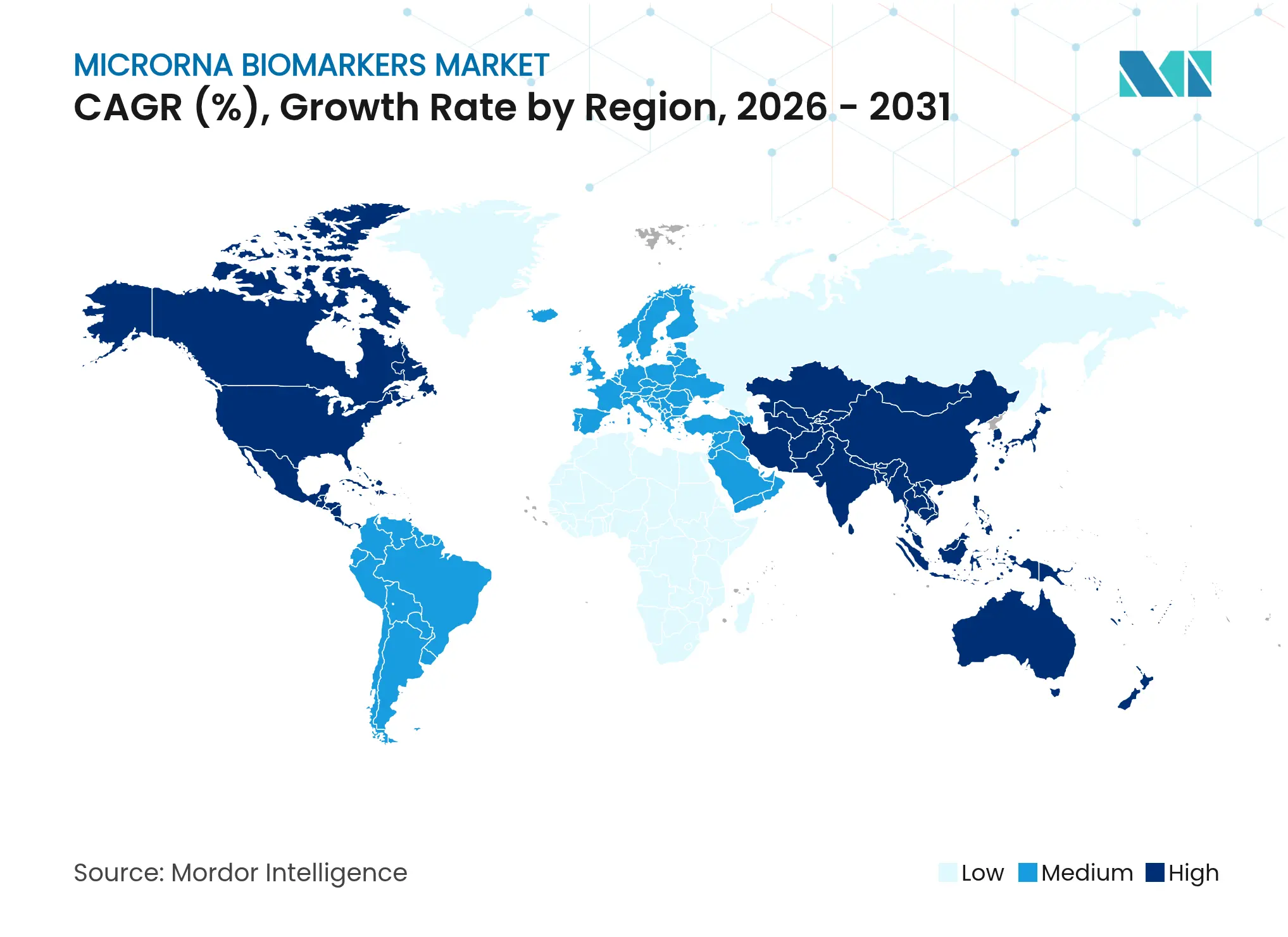

- 地域別では、北米が2025年の収益の40.76%を占め、アジア太平洋は2031年にかけて12.59%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マイクロRNA バイオマーカー市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| がんおよび慢性疾患の有病率の上昇 | +3.2% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| NGS、ddPCRおよびqRT-PCRプラットフォームの進歩 | +2.8% | 北米およびアジア太平洋が主導するグローバル | 中期(2〜4年) |

| 低侵襲的液体生検への需要の増大 | +2.5% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 精密医療・コンパニオン診断プログラムの拡大 | +1.9% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| AI・機械学習による新規miRNAシグネチャーの探索 | +1.6% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 臨床応用の拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび慢性疾患の有病率の上昇

がんの発生率は上昇を続けており、早期発見ソリューションへの需要を持続させています。2024年10月に発表された米国国立がん研究所の研究では、マイクロRNA液体生検を用いた早期膵臓がんの検出において97%の精度が実証され、発見困難な腫瘍に対するバイオマーカーの臨床的有用性が示されました [1]米国国立がん研究所、"血液検査が早期膵臓がんを正確に検出、" cancer.gov。腫瘍学的検査に有利な同様の固有の安定性は、慢性疾患モニタリングにも活用されており、2025年の研究ではmiR-4454が2型糖尿病に対して88.9%の診断精度を示し、代謝疾患への拡大可能性が示されました。この二重の関連性は、高齢化する人口と精密医療を結びつけ、マイクロRNA バイオマーカー市場を持続的な上昇軌道に乗せています [2]Song Yang、"T2DMの診断および合併症・併存疾患の予測値のための潜在的バイオマーカーとしての循環miR-4454、" BMC内分泌疾患、bmcendocrdisord.biomedcentral.com。

NGS、ddPCRおよびqRT-PCRプラットフォームの進歩

自動化された臨床的に検証済みのプラットフォームは、かつてmiRNAの採用を制限していた技術的障壁を低下させています。Thermo Fisher Scientificは2024年7月のmyeloMATCH試験においてゲノム結果の24時間ターンアラウンドを実証し、NGSをリアルタイムの患者管理に統合しました [3]Thermo Fisher Scientific Inc.、"Thermo Fisher Scientificが次世代シーケンシング技術を活用した骨髄がん臨床研究および治療の推進を支援、" thermofisher.com。同時に、研究によりddPCRが低存在量ターゲットの定量化における変動性を最小化し、規制経路を明確化することが示されています。Oxford Nanoporeのリアルタイムシーケンシングは現在ポータブル分析を提供していますが、広範な臨床的検証はまだ進行中です。これらのイノベーションは使いやすさとコンプライアンスを重視しており、マイクロRNA バイオマーカー市場における購買決定に影響を与えるのは、生の感度よりもこれらの要素です。

低侵襲的液体生検への需要の増大

血液ベースのスクリーニングの規制上の検証は、液体生検モデルへの信頼を高めています。2024年7月のFDAによるGuardant HealthのShield大腸がん検査の承認は、集団レベルのスクリーニングに対する償還の先例を設定しました。細胞外小胞に封入されたmiRNAは多様な体液中で完全性を保持し、最近の多施設研究では標準マーカーと組み合わせることで膀胱がんに対して85.4%の感度を示しました。非侵襲的検査に対する患者の好みと、医療システムのコスト抑制が相まって、マイクロRNA バイオマーカー市場への安定した需要成長を確保しています。

AI・機械学習による新規miRNAシグネチャーの探索

人工知能はバイオマーカー探索サイクルを短縮しています。ESGCmiRDは5つのmiRNAパネルを分析することで早期胃がん検出において98.6%の精度を達成し、機械学習が人間の能力を超えてパターンを発見する力を実証しました。PandaOmicsはさらにマルチオミクスデータとロボットによる検証を統合し、従来の5〜7年のタイムラインを短縮しています。このような進歩は新しいアッセイを迅速に開発パイプラインに供給し、研究開発費の比例的な増加なしにマイクロRNA バイオマーカー市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 包括的なmiRNAプロファイリングワークフローの高コスト | -2.1% | 新興市場に特に影響を与えるグローバル | 中期(2〜4年) |

| グローバルなアッセイおよびデータ報告基準の欠如 | -1.8% | 規制要件に地域的なばらつきがあるグローバル | 長期(4年以上) |

| ポイント・オブ・ケア環境でのサンプルから回答までの時間の遅さ | -1.2% | ポイント・オブ・ケアの採用に影響するグローバル | 短期(2年以内) |

| クラウドベースのシーケンシング検査室におけるデータ主権の懸念 | -0.9% | 厳格なデータ保護規制を持つ欧州およびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包括的なmiRNAプロファイリングワークフローの高コスト

ライブラリー調製、シーケンシング、およびバイオインフォマティクスはサンプルあたり500米ドルを超えることが多く、リソースが限られた環境での日常的な使用を妨げています。ExoArcなどのマイクロ流体プラットフォームは非小細胞肺がんに対して90%の感度を報告しながら試薬使用量を削減していますが、広範な検証はまだ待たれています。ポータブルなナノポアベースのデバイスはがん検出において97%の感度と特異度を示しており、小型化によるコスト削減を示唆しています。スケールと自動化が成熟するまでは、プレミアム医療システムがマイクロRNA バイオマーカー市場の主要な採用者であり続けるでしょう。

グローバルなアッセイおよびデータ報告基準の欠如

抽出方法と定量化プラットフォーム間のばらつきは、研究間の比較可能性を損なっています。研究者たちは、同一の検体を異なるシステムで処理した場合にmiRNAレベルが乖離することを記録しており、コンセンサスプロトコルの必要性を強調しています。新興のISOフレームワークは核酸検査全般に対応していますが、miRNA固有のガイドラインは遅れています。プライバシーを保護するフェデレーテッドラーニングなどのイニシアチブは、生データを共有せずに多施設モデルのトレーニングを可能にし、厳格な保護法を持つ地域でのコンプライアンス上のハードルを軽減しています。調和された基準の進展が、マイクロRNA バイオマーカー市場における広範な臨床採用のペースを左右するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタルPCRが臨床的な牽引力を獲得

次世代シーケンシングは、研究者が探索のために信頼する包括的なプロファイリング能力により、2025年のマイクロRNA バイオマーカー市場規模の41.72%のシェアを維持しました。しかし、デジタル・液滴デジタルPCRは、検査室が絶対定量化とユーザーフレンドリーなワークフローを評価するため、12.51%のCAGRで加速しています。マイクロRNA バイオマーカー市場は、感度の段階的な改善よりも、時間効率が高く再現性のあるアッセイへの需要に応えています。QIAGENは2024年9月にQIAcuityポートフォリオを100の検証済みアッセイで拡張し、プラグアンドプレイ型の臨床検査への明確な動きを示しました。マイクロアレイの採用は、そのダイナミックレンジがシーケンシングおよびPCRに遅れをとるにつれて衰退しており、リアルタイムのナノポアデバイスは有望ではあるものの初期段階にとどまっています。規制当局が標準化を優先するにつれて、デジタルPCRのキャリブレーション不要の方法論がその地位を強化しています。

研究検査室は引き続き探索プロジェクトにNGSを依存し、シーケンシングプラットフォームへの安定した収益を確保するでしょう。しかし、商業的な注目は現在デジタルPCRに向けられており、病院検査室は既存の品質管理フレームワークへの迅速な統合を見込んでいます。両技術を橋渡しする企業は、探索の幅と臨床スループットのバランスをとりながら、マイクロRNA バイオマーカー市場での長期的な地位を確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品・サービス別:ソフトウェアの加速が価値を牽引

キットおよび試薬は2025年の収益の47.65%を占め、診断ワークフロー全体での消耗品の繰り返し需要を反映しています。ソフトウェアおよびバイオインフォマティクスツールは規模は小さいものの、自動化されたデータ分析が不可欠になるにつれて12.34%のCAGRで最も急速に成長しています。検査室はますますクラウドベースのパイプラインをライセンス供与し、規制対応レポートを出力することで、バイオインフォマティシャンを雇用せずに大量処理を可能にしています。文献キュレーションのための自然言語処理を統合するQIAGENのデジタルインサイト部門は、ソフトウェア中心の収益へのピボットを体現しています。

機器は、ハンズオン時間を短縮する自動液体ハンドラーやカートリッジベースのシーケンサーへのアップグレードとして、検査室に安定して販売され続けています。サービスプロバイダーは、分子インフラを持たない病院のアウトソーシングトレンドから恩恵を受けています。長期的には、アルゴリズムに組み込まれた知的財産が消耗品よりも収益性への貢献が大きくなると予想され、マイクロRNA バイオマーカー市場内の競争ダイナミクスを変化させるでしょう。

用途別:感染症が腫瘍学を超えて台頭

がんは2025年のマイクロRNA バイオマーカー市場規模の52.68%を維持し、深い臨床的エビデンスと確立された償還経路によって支えられています。感染症は現在12.21%のCAGRを示しており、パンデミック対策資金と免疫モニタリングへの広範な関心を反映しています。2025年の研究では、miR-200c-3pおよびさらに2つのシグネチャーがロングCOVIDの信頼性の高いマーカーとして確認され、腫瘍学以外でのmiRNAの有用性が検証されました。心血管および神経学的用途は着実に進展しており、自己免疫の適応症は治療反応予測への可能性を示し始めています。

疾患範囲の拡大は、より均衡のとれた収益源を約束し、マイクロRNA バイオマーカー市場の過去の腫瘍学研究予算への依存を軽減します。複数の専門分野に合わせたパネルを提供する企業は、持続的な需要を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:臨床採用が加速

製薬・バイオテクノロジー企業は2025年に46.98%のシェアを保有し、ターゲット検証とコンパニオン診断開発のためにmiRNAアッセイを活用しています。病院・クリニックは現在、2024年8月の大腸がんスクリーニング向けColoSenseの承認などの規制承認を反映して、12.18%のCAGRで成長チャートのトップに立っています。学術機関は探索において不可欠な存在であり続け、受託研究機関は複雑な分析のアウトソーシングから恩恵を受けています。

二重トラック戦略が不可欠になっています。サプライヤーは、高多重度の探索ツールで研究ニーズに応えながら、臨床認定基準を満たすターンキーキットを提供しなければなりません。病院はまた、既存のサンプルから回答までのワークフローに適合するポイント・オブ・ケア形式を求めており、将来の製品ロードマップが注力すべき方向性を示しています。

地域分析

北米は2025年のマイクロRNA バイオマーカー市場規模の40.76%を生み出し、成熟した償還構造と高複雑度検査室の密なネットワークから恩恵を受けています。FDAの承認が規制当局の信頼を示した後、臨床採用が加速し、公的資金は引き続き精密診断に流入しています。国内企業は確立されたロジスティクスを活用して新しいアッセイを迅速に展開し、地域のリーダーシップを確固たるものにしています。

アジア太平洋は2031年にかけて12.59%のCAGRという最も強いモメンタムを記録しました。政府支援の精密医療プログラムと、2024年に小核酸治療薬に21億米ドルを投じた地域の製薬投資は、RNA診断への地域的な意欲を示しています。国家クラウドゲノミクスプラットフォームなどのインフラ投資は、中堅病院の採用障壁を低下させています。したがって、マイクロRNA バイオマーカー市場でシェアを求める多国籍企業にとって、地域パートナーシップは不可欠です。

欧州は、調和された規制経路と汎EU研究コンソーシアムを通じて穏やかな成長を維持しました。より厳格なデータ主権規則は、オンプレミスまたは地域クラウドへの展開を促進し、ベンダーのロードマップに影響を与えています。ラテンアメリカおよび中東・アフリカは新興ではあるものの戦略的に重要な地域です。ブラジルおよびアラブ首長国連邦の早期採用者は液体生検プログラムを試験的に導入しており、輸入関税とコールドチェーンの課題が管理されれば商業的可能性を証明しています。これらの地域全体で、マイクロRNA バイオマーカー市場の多様化した需要を獲得するためには、差別化された価格戦略と適応可能なサポートモデルが必要です。

競合状況

マイクロRNA バイオマーカー市場は中程度の集中度を示しています。グローバルなライフサイエンスコングロマリットであるThermo Fisher Scientific、QIAGEN、およびIlluminaは、抽出キットから解釈ソフトウェアまでを網羅する統合ポートフォリオを通じてスケールの優位性を持っています。彼らの規制上の実績は、新しいアッセイを拡大する病院にとって優先パートナーとなっています。しかし、専門的な参入企業は、ニッチな臨床的課題に焦点を当て、特定のサンプルタイプでのパフォーマンスを向上させる新規化学を展開することで牽引力を得ています。

M&A活動は2024年に加速しました。BrukerによるNanoString Technologiesの買収は、miRNA発現プロファイリングとますます結びついている空間的トランスクリプトミクスのフットプリントを拡大しました。戦略的提携もAIを中心に展開されており、QIAGENはゲノムワークベンチ内のバリアント解釈を強化するためにディープラーニングモデルをライセンス供与しました。競争の焦点は、機器のスループットからシームレスなエンドツーエンドのワークフロー(コンプライアンス管理とリモートサービス機能を含む)へとシフトしています。

企業はさらに、欧州のGDPRおよびアジア太平洋のデータローカライゼーション要件を満たすためにクラウドセキュリティに投資しており、これらはクロスボーダーのアッセイ展開に対する制約として残っています。統一された品質システムの下でラボハードウェアとクラウド環境の両方を検証するサプライヤーは、マイクロRNA バイオマーカー市場において持続的な差別化を獲得する可能性が高いです。

マイクロRNA バイオマーカー産業リーダー

Thermo Fisher Scientific, Inc.

Illumina, Inc.

QIAGEN N.V.

Merck KGaA

Bio-Rad Laboratories, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Beth Israel Deaconess Medical Centerが、サンプルあたり372のmiRNAをカバーするMirxes qPCRパネルを使用した高スループットmiRNAスクリーニングを報告しました。

- 2025年4月:MiraDxが、マイクロRNA SNPを使用した前立腺がんにおける長期放射線毒性を予測するための最初の診断薬であるPROSTOX Ultraテストを検証しました。

- 2025年1月:GeneoscopyがBio-Rad Laboratoriesが主導する1億500万米ドルのシリーズCラウンドを完了し、ColoSense便由来RNAアッセイの商業化を進めました。

- 2024年8月:FDAが、便サンプル中の8つのRNAバイオマーカーとヘモグロビンを分析するRNAベースの大腸がんスクリーニング検査であるColoSenseを承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、マイクロRNA(miRNA)バイオマーカー市場を、疾患の発症、進行、または治療反応を示す循環または組織miRNAを検出、定量化、および解釈するために使用されるキット、試薬、バイオインフォマティクスソフトウェア、および検査室サービスとともに、臨床対応または研究グレードのmiRNAシグネチャーパネルから生成されるグローバル収益として定義しています。

範囲の除外:治療用miRNA薬、バイオマーカーワークフローに結びついていない汎用ゲノミクス消耗品、および広範なマルチオミクスパネルはこの推定の対象外です。

セグメンテーションの概要

- 技術別

- 次世代シーケンシング(NGS)

- デジタル・液滴デジタルPCR(ddPCR)

- マイクロアレイ

- その他

- 製品およびサービス別

- キットおよび試薬

- 機器およびプラットフォーム

- ソフトウェアおよびバイオインフォマティクスツール

- サービス

- 用途別

- がん

- 心血管疾患

- 神経疾患

- 自己免疫疾患

- 感染症

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の分子病理学者、キット製品リード、および診断ディストリビューターにインタビューを行いました。ベンチレベルのキットの普及、償還の摩擦、および展開タイミングに関する彼らの洞察により、デスク調査の結果を調整し、普及曲線を再調整することができました。

デスク調査

米国国立がん研究所、PubMed試験、EMBL配列バンク、FDA 510(k)承認、およびWHO疾患ファイルからのオープンエビデンスをマッピングすることから始め、量、規制状況、および地域分割を枠組みしました。UN Comtradeから抽出した貿易フロー、Tenders Infoの入札通知、および地域の料金スケジュールにより、キット価格と検査数が固定されました。D&B Hooversを通じてアクセスした年次報告書とDow Jones Factiva経由で取得したニュースにより、サプライヤーの収益分割とインストールベースの手がかりが明らかになりました。第2パスでは、Questelの特許トレンドと死亡統計を用いて国別のギャップを調整し、どの地域もベースラインを歪めないようにしました。これらの例示は参考のみであり、多くのさらなる記録がクロスチェックを強化しました。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたモデルが構築されました。がん、心血管、神経変性、および感染症の適応症に対する対象患者プールに検査の普及率と平均販売価格を乗じ、サプライヤーの集計とサンプリングされた平均販売価格に量チェックを乗じたものをガードレールとして使用しました。追跡する主要変数には、新規規制承認、NGSまたはデジタルPCRのインストールベースの成長、キット価格の変動、ベンチャー資金調達、および液体生検の普及が含まれます。2030年までの予測は、償還シフトへの感度を示すシナリオ分析を伴う多変量回帰を使用しています。

データ検証と更新サイクル

出力は、上級レビューの前に輸入ログと有病率研究に対する分散スキャンにかけられます。数値は毎年更新され、主要な価格または規制上のイベントが発生した場合にはサイクル中間での編集も行われるため、クライアントは常に最新の見解を受け取ります。

Mordorのマイクロ RNA バイオマーカーベースラインが信頼性を持つ理由

公表されている数値は、企業が製品バスケットを拡大したり、為替レートを固定したり、予測期間を延長したりするため、しばしば乖離します。

臨床的に実行可能なワークフローのみに焦点を当て、毎年インプットを見直すことで、意思決定者が信頼できる均衡のとれた基準を提供しています。他の主要なギャップドライバーには、基礎研究試薬の説明のないバンドル化、パイプライン治療薬の包含、および実際の検査量を無視した成長乗数が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 6億3,000万米ドル(2025年) | ||

| 17億6,000万米ドル(2024年) | グローバルコンサルタントA | 研究試薬と治療薬をバンドル化し、2019年の価格を使用 |

| 25億6,000万米ドル(2024年) | 地域コンサルタントB | すべての核酸バイオマーカーをプールし、均一な成長係数を適用 |

総合すると、Mordorアナリストが適用した厳格な変数選択、明確なガードレール、およびタイムリーな更新サイクルにより、クライアントは信頼できるベースラインを得ることができ、一方でより広範で未検証のスコープは合計を膨らませ、計画を不明確にするリスクがあります。

レポートで回答される主要な質問

マイクロRNA バイオマーカー市場の現在の規模はどのくらいで、どのくらいの速さで拡大していますか?

市場は2026年に7億1,000万米ドルと評価されており、2031年までに12億4,000万米ドルに達すると予測され、2026年〜2031年にかけて11.87%のCAGRを反映しています。

どの技術セグメントが最も急速に成長すると予想されますか?

デジタル・液滴デジタルPCRは、絶対定量精度と臨床ワークフローの互換性により、2031年にかけて12.51%のCAGRで拡大すると予測されています。

予測期間中に他を上回る成長を示す用途分野はどれですか?

感染症は、医療システムがパンデミック対策と免疫応答モニタリングに投資するにつれて、2031年にかけて12.21%のCAGRという最速の成長を示すと予測されています。

マイクロRNA バイオマーカー製品にとって最も高い成長可能性を持つ地域はどこですか?

アジア太平洋は、政府支援の精密医療プログラムと核酸治療薬への投資増加に支えられ、2031年にかけて12.59%のCAGRでリードする見込みです。

miRNA診断の大規模採用を遅らせる可能性のあるコスト障壁は何ですか?

包括的なmiRNAプロファイリングはサンプルあたり500米ドルを超える可能性があり、ワークフローの自動化がコストを削減するまで、リソースが限られた環境での日常的なスクリーニングを困難にしています。

人工知能はマイクロRNA バイオマーカー市場にどのような影響を与えていますか?

AI駆動のプラットフォームはバイオマーカー探索のタイムラインを短縮しており、早期胃がんモデルにおいてすでに最大98.6%の診断精度を達成し、新しいアッセイ開発を加速しています。

最終更新日: