化粧品リフィル・再利用可能システムパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

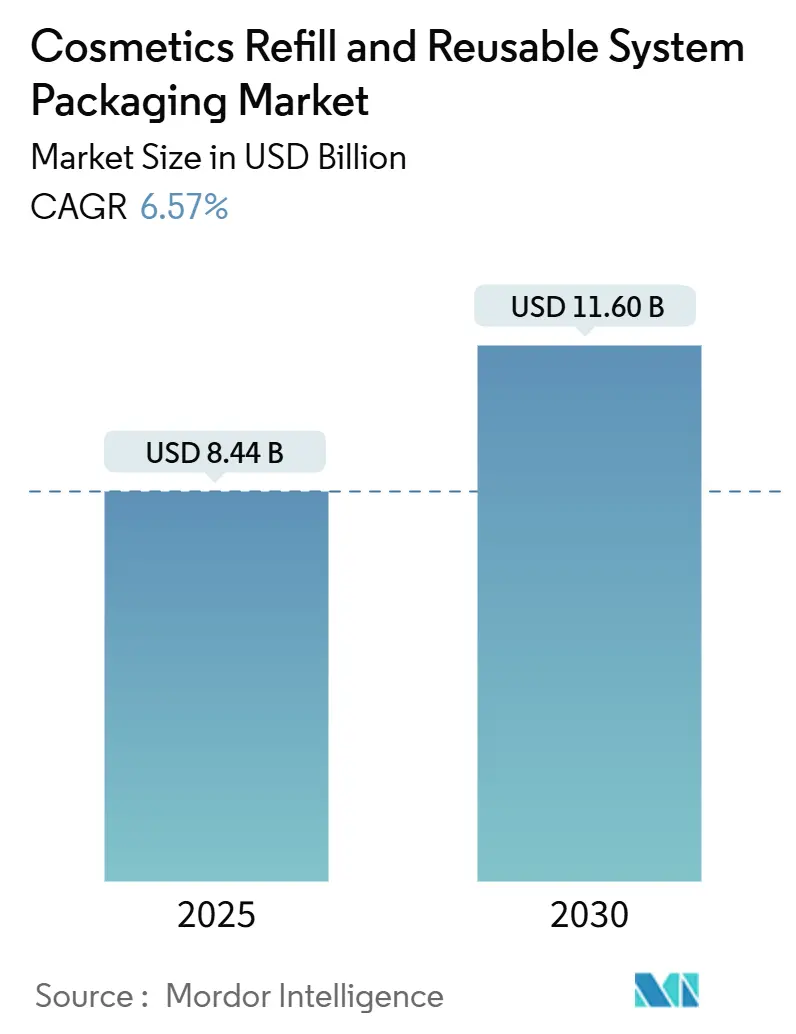

| 市場規模 (2025) | 8.44 十億米ドル |

| 市場規模 (2030) | 11.60 十億米ドル |

| 成長率 (2025 - 2030) | 6.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化粧品リフィル・再利用可能システムパッケージング市場分析

化粧品リフィル・再利用可能システムパッケージング市場規模は2025年に84億4,000万米ドルと推定され、2030年までに116億米ドルに達すると予測されており、CAGRは6.57%で成長しています。この軌跡は、使い捨てプラスチックに関する世界的な規制の強化、特に2024年1月に発効した欧州連合のマイクロプラスチック規制を反映しています。Loopと主要チェーンとの提携拡大などの小売コラボレーションは、パートナーブランドに最大40%のパッケージングコスト削減をもたらし、消費者の迅速な採用を促進しています。地域別の進捗は依然として不均一であり、欧州は厳格な廃棄物指令に支えられて32.71%の最大シェアを保持している一方、アジア太平洋地域は再利用可能なフォーマットをステータスと利便性と結びつける都市部のデジタル消費者に支えられ、最速の8.49% CAGRを記録しています。この分野は依然として断片化されていますが、大手多国籍企業が先行者優位をめぐって小規模な専門企業と競争するようになっており、テクノロジーを活用したリバースロジスティクスプログラムでは容器の返却率が最大85%に達することが報告されています。

主要レポートのポイント

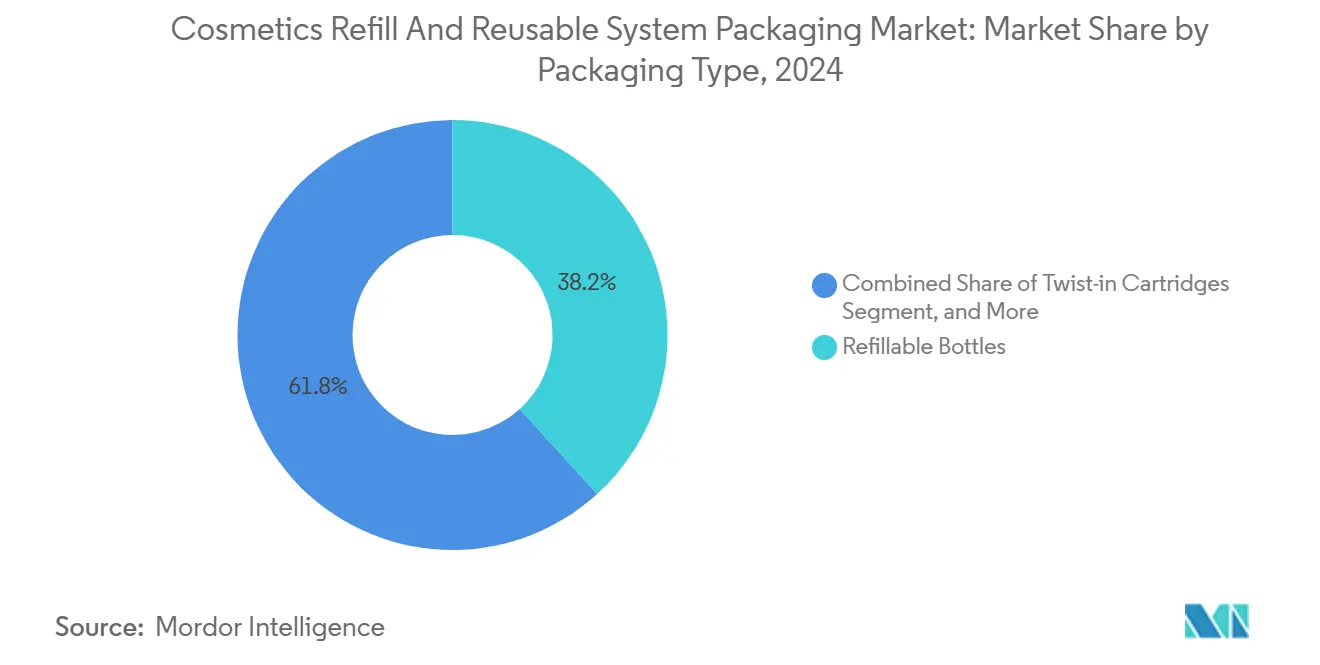

- パッケージングタイプ別では、リフィル可能ボトルが2024年の化粧品リフィル・再利用可能システムパッケージング市場シェアの38.24%を占めました。

- 素材別では、バイオポリマーの化粧品リフィル・再利用可能システムパッケージング市場規模はCAGR 8.81%で拡大すると予測されています。

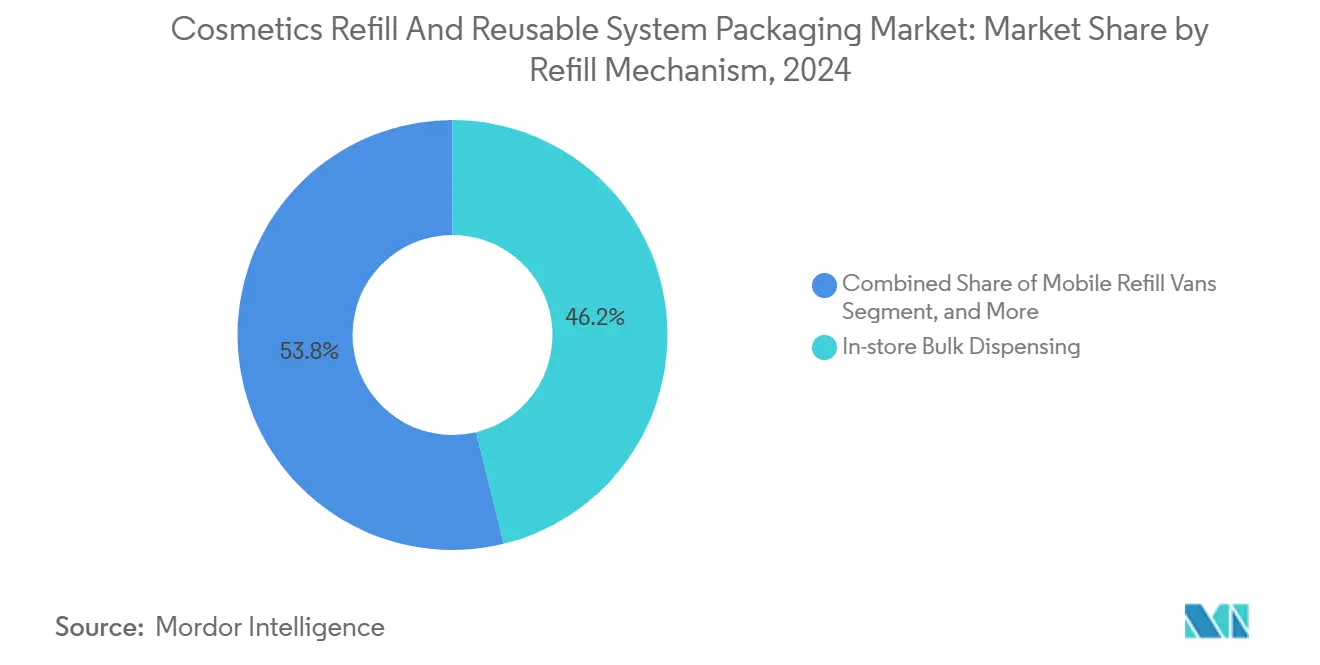

- リフィルメカニズム別では、店内バルクディスペンシングが2024年の化粧品リフィル・再利用可能システムパッケージング市場規模の46.19%を占めました。

- 流通チャネル別では、ダイレクト・トゥ・コンシューマー電子商取引の化粧品リフィル・再利用可能システムパッケージング市場規模はCAGR 8.91%で成長すると予測されています。

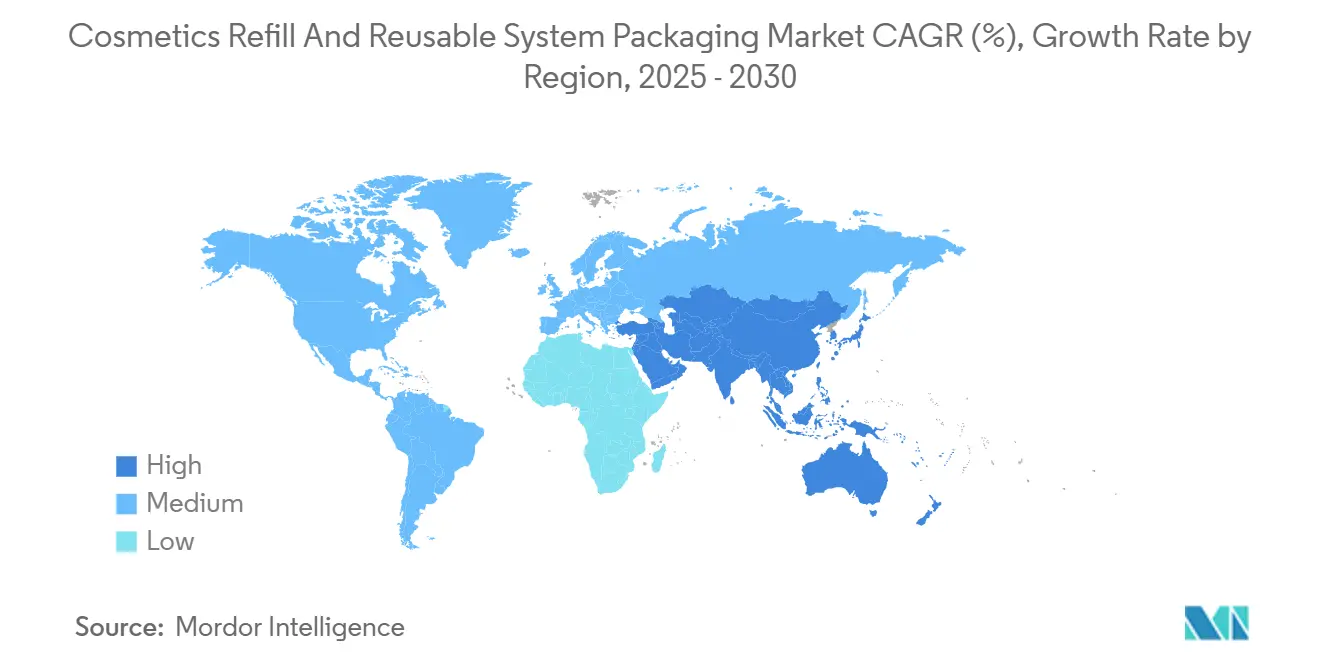

- 地域別では、欧州が2024年の化粧品リフィル・再利用可能システムパッケージング市場シェアの32.71%を占めました。

世界の化粧品リフィル・再利用可能システムパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ループ小売パートナーシップの台頭 | +1.2% | 北米と欧州 | 中期(2〜4年) |

| ゼロウェイスト目標に対するブランドのコミットメント | +1.1% | 欧州と北米 | 長期(4年以上) |

| 持続可能なラグジュアリーに対する消費者需要 | +0.9% | 欧州と北米からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 使い捨てプラスチックに対する規制上の禁止 | +1.3% | 欧州が先導し、世界的に追随 | 短期(2年以内) |

| リフィルステーションのコスト効率 | +0.8% | 先進市場から新興市場へ | 長期(4年以上) |

| リバースロジスティクスを可能にするデジタルトラッキング | +0.7% | 技術先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ループ小売パートナーシップの台頭

2024年3月に開始されたLoop・Ulta Beautyの提携は、主流の美容店内にリフィルサービスを組み込むことで行動上の摩擦を取り除く方法を示しています。買い物客はプレミアムブランドのリフィル対応版を選び、既存のロイヤルティプログラムでポイントを獲得し、日常的な来店時に空容器を返却することで、使い捨てフォーマットと比較して顧客生涯価値が23%向上しています。[1]Ulta Beauty、「Ulta BeautyがLoopと提携して持続可能な美容オプションを拡大」、ultabeauty.com 小売業者は追加の来客数から恩恵を受け、ブランドは埋め立て費用とロジスティクスコストを削減しており、小売パートナーシップが化粧品リフィル・再利用可能システムパッケージング市場の最も強力な成長触媒の一つとして位置づけられている理由を裏付けています。

ゼロウェイスト目標に対するブランドのコミットメント

世界の大手美容企業は、試験的プロジェクトを超えて、再利用をサプライチェーンに組み込む正式な誓約へと移行しています。ユニリーバの2024年の欧州500か所のリフィルステーションへの5,000万米ドル投資の決定は、2025年までにバージンプラスチック使用量を半減するという以前の目標と一致しています。L'Oréalでも同様の取り組みが行われ、素材使用量を75%削減しながら高級感を維持するリフィル可能な口紅カートリッジが導入されました。[2]L'Oréal、「L'Oréalがヨーロッパでリフィルリップスティックプログラムを開始」、loreal.com このような義務化により、ディスペンシング機器サプライヤーへの安定した受注パイプラインが確保され、契約製造業者がモジュール式コンポーネント向けに金型を再設計するインセンティブが生まれ、長期的な成長が拡大しています。

持続可能なラグジュアリーに対する消費者需要

再利用可能なジャーやアルミニウムコンパクトは、ますます高級感の象徴となっています。高所得の買い物客は職人技と耐久性を重視し、コレクターズアイテムとなるKjaer Weisなどのニッチなブランドの限定版ケースを購入しています。感情的な愛着が製品寿命を延ばし、値引きを必要とせずにリフィル販売を促進します。プレミアム美容が装飾から責任ある贅沢へとシフトするにつれて、割増料金を支払う意欲が、持続可能性が利益率を損なうという以前の懸念を相殺し、化粧品リフィル・再利用可能システムパッケージング市場をさらに推進しています。

使い捨てプラスチックに対する規制上の禁止

政策は最も決定的な成長エンジンであり続けています。EUの使い捨てプラスチック指令は生産者に廃棄物管理の資金調達を義務付け、事実上使い捨て設計にペナルティを課しています。フランスは2030年までに再利用可能なパッケージングを20%とすることを義務付け、カリフォルニア州は2032年までに同様の閾値を設定しており、企業はグローバルポートフォリオを統一するよう促されています。コンプライアンス違反のコストが取締役会レベルの注目を高め、リフィルシステムを倫理的な選択ではなく財務上の必須事項としています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 衛生および汚染に関する懸念 | -0.6% | 世界的、特にアジア太平洋地域で高まっている | 短期(2年以内) |

| ディスペンサーインフラの高い初期費用 | -0.8% | 新興市場と中小小売業者 | 中期(2〜4年) |

| ブランドフォーマット間の互換性の制限 | -0.5% | 世界的に断片化した小売 | 中期(2〜4年) |

| 新興市場における複雑なリバースロジスティクス | -0.4% | ラテンアメリカ、アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生および汚染に関する懸念

パンデミック後の買い物客は共有面に対して依然として警戒しています。密封された製品を好む文化的規範が根付いている日本などの市場では、バルク化粧品ディスペンサーの受け入れが遅れています。Beauty Kitchenは、英国のリフィルステーションに抗菌仕上げ、UV殺菌、使い捨てアプリケーターを導入することでこの問題を軽減しています。[3]Beauty Kitchen、「リフィルステーションの衛生基準と安全プロトコル」、beautykitchen.co.uk これらのエンジニアリング上のアップグレードは信頼を高めますが、単位コストも増加させ、標準化された衛生プロトコルが世界的に採用されるまで成長を抑制しています。

ディスペンサーインフラの高い初期費用

設置、スタッフトレーニング、在庫ソフトウェアを考慮すると、完全なマルチSKUディスペンシングアイランドは1店舗あたり25,000〜75,000米ドルのコストがかかる場合があります。独立系小売業者や新興経済圏の事業者はそのような資本を持ち合わせていないことが多いです。Algramoのフランチャイズモデルは負担を月次リース料に転換し、2024年にラテンアメリカの200か所以上で特に成功を収めています。資金調達の革新がペインポイントを緩和しつつありますが、予算上の障壁は近期の採用曲線を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングタイプ別:ボトルが規模を維持する中、カートリッジが急速に進歩

リフィル可能ボトルは2024年の収益の38.24%を生み出し、クレンザー、シャンプー、ボディウォッシュ全体で消費者の親しみやすさを維持しています。確立された生産ラインと汎用性の高いポンプまたはスクイーズクロージャーにより、ブランドは既存のSKUを迅速に改修でき、化粧品リフィル・再利用可能システムパッケージング市場内での優位性を強化しています。ボトルリフィルが現在の棚レイアウトとスキャンシステムにシームレスに統合されるため、採用は小売業者にも恩恵をもたらしています。

しかし、ツイストインカートリッジは2030年までにカテゴリー最高の8.21% CAGRを記録しています。正確な投与量、汚れのない使用感、コンパクトな輸送量により、カートリッジはプレミアムセラム、ファンデーション、トラベルアソートメントと一致しています。モジュール式カートリッジフレームはさらにカテゴリーをまたいだマーチャンダイジングを可能にします。単一のアルミニウムケースがフレグランス、リップカラー、日焼け止めのリフィルを収容でき、消費者の生涯価値を広げます。エンジニアリングの精度と廃棄物削減を中心としたブランドストーリーテリングがカートリッジの勢いを推進し続け、製品設計チームの競争戦略を再形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材別:ガラスがハイエンドの基準を設定し、バイオポリマーが急増

ガラスは2024年に34.52%のシェアを獲得し、その固有の不活性性、無限のリサイクル可能性、高級感のある手触りが高く評価されています。プレステージスキンケアとファインフレグランスのセグメントは、有効性と純粋性を示すためにこの素材に依存しており、欧州の返却デポジット制度によりガラスの流通が経済的に実現可能となっています。ガラスの化粧品リフィル・再利用可能システムパッケージング市場規模は着実に増加すると予測されていますが、重量と破損リスクが高級市場層を超えた規模拡大を制約しています。

サトウキビやコーンスターチから派生したバイオポリマーは、8.81% CAGRで他のすべての競合を上回っています。マイクロプラスチック漏出の懸念に対応し、堆肥化基準を満たすことで、より厳しいパッケージング税に直面するマスおよびマスティージブランドへの訴求力を高めています。脆性などの初期の機械的問題は、樹脂サプライヤーが配合を改良するにつれて緩和されています。バージンPETとのコスト同等性が近づいており、パーソナルケアの棚全体でバイオポリマーのブレークスルーへの舞台が整っています。

リフィルメカニズム別:店内ディスペンシングが現在をリードし、モバイルバンが台頭

店内バルクディスペンシングは2024年の世界収益の46.19%を占め、スタッフの監督に依存して初めての利用者に衛生と正確な充填レベルについて安心感を与えています。専門小売業者と自然食品チェーンはリフィルバーを来客数を引き付ける手段として活用し、環境に優しい取り組みを体験型ショッピングに変えています。そのレイアウトは廃棄物削減指標を目立つように表示し、化粧品リフィル・再利用可能システムパッケージング市場内でブランドエクイティを強化しています。

モバイルリフィルバンは7.61% CAGRで進歩し、密集した都市部の近隣地域や企業キャンパスへのサービス範囲を拡大しています。Loopは2024年にパイロットフリートを立ち上げ、消費者がアプリベースのルートプランナーを使用して玄関先への補充をスケジュールできるようにしました。このモデルは小売建設コストを回避し、リアルタイムの在庫フィードバックを提供し、オンデマンド文化と一致しています。自治体の気候助成金と共有モビリティパートナーシップにより、今後5年間で地理的カバレッジが拡大すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:実店舗が依然として優位を保ち、ダイレクト・トゥ・コンシューマーが加速

実店舗は2024年に41.35%の収益優位を維持しました。これは、触覚的な試用と即時の満足感が化粧品購入において依然として重要であるためです。販売スタッフがリフィル技術を実演し、買い物客の学習曲線を緩和し、再利用可能なポンプやブランドのトートバッグなどの付属品の販売を促進しています。QRコードスキャナーからデジタルリフィルパスポートまでのオムニチャネル投資は、オンラインデータキャプチャと店内体験を融合させ、化粧品リフィル・再利用可能システムパッケージング産業におけるロイヤルティを強固にしています。

ダイレクト・トゥ・コンシューマー電子商取引は最高の8.91% CAGRを享受しており、補充を自動化し忘れた容器の発生を最小化するサブスクリプションモデルによって推進されています。Plaine Productsなどのブランドは、炭素削減量を集計するビデオチュートリアルと影響ダッシュボードとともにリフィルをバンドルし、知覚価値を高めています。低い間接費と直接的なフィードバックループにより継続的なパッケージの調整が可能となり、デジタルネイティブの挑戦者がスピードとパーソナライゼーションの面で従来の既存企業を上回るイノベーションを実現しています。

地域分析

欧州は2024年に32.71%のシェアでリーダーシップを維持しており、使い捨てプラスチックの禁止やバージンプラスチックへの国家課税などの包括的な指令によって推進されています。北欧諸国、ドイツ、フランスはリフィルSKUの一人当たり購入量が最も高く、The Body Shopを含む小売業者はフラッグシップストア全体に複数の通路にわたるリフィルハブを導入しています。循環経済パイロットへの政府助成金と国内の持続可能なブランドへの消費者ロイヤルティが拡大を強化しています。

アジア太平洋地域は2030年までに8.49% CAGRで最速の成長を達成しており、可処分所得の増加とデジタルの洗練度の向上を反映しています。中国では、リフィルサブスクリプションバンドルがスーパーアプリのエコシステムにシームレスに統合され、Z世代とミレニアル世代の買い物客にとって持続可能性をライフスタイルのシグナルに変えています。日本の小売業者は清潔さと効率性に対する文化的嗜好に合致したコンパクトなカートリッジキオスクを採用し、韓国のODMメーカーはKビューティーの美学と厳格な衛生保証を融合させたターンキーリフィルモジュールを拡大しています。

北米は、カリフォルニア州のSB 54などの州目標や循環型スタートアップへのベンチャー資金に支えられ、堅調な中一桁台の成長を示しています。主要チェーンは交通量の多い都市部の店舗でリフィルアイランドを試験的に導入しており、Sephoraの2024年プログラムはUV殺菌と非接触バルブを統合して残存する安全上の懸念に対処しています。カナダの連邦プラスチック協定は州の取り組みを補完し、国境を越えたブランド展開を容易にする統一されたラベルガイドラインと返却報酬インセンティブを奨励しています。

競合環境

この分野は依然として中程度に断片化しており、単一のプレーヤーが収益シェアの10%を超えることはありません。ユニリーバやL'Oréalなどの大手多国籍企業は主力SKUを再利用向けに改修し、Loop Global Holdings、Returnity Innovation、TerraCycleなどの専門プラットフォームは専用のロジスティクスおよびトラッキングインフラを構築しています。競争上の差別化は、消費者の利便性、検証可能な衛生、総配送コストという3つの変数の習得にかかっています。

テクノロジー投資が加速しています。Returnityはすべての容器サイクルを記録するブロックチェーン特許を取得し、85%の返却率を達成して不正行為を抑制しています。機器サプライヤーは自己洗浄ディスペンサーとモジュール式カートリッジドックに関するIPの申請を競っています。垂直統合戦略が台頭しており、TerraCycleは廃棄物処理の専門知識を活用して、回収から樹脂再造粒までを網羅するターンキー循環パッケージングサービスを提供しています。

新興市場では、国内ブランドが早期の流通権を確保し消費者規範を形成できるホワイトスペースの機会が依然として存在しています。プロフェッショナルサロンとスパチェーンも肥沃な土壌を代表しており、そのサービス中心のモデルは、制御された再利用サイクルとプレミアムアップセルの可能性を確保するクローズドループ容器プログラムと相性が良いです。ISO 14001などの認証スキームが普及するにつれて、透明なライフサイクル会計がリーダーと遅れをとる企業をさらに区別するでしょう。

化粧品リフィル・再利用可能システムパッケージング産業のリーダー

Loop Global Holdings LLC

Algramo SpA

Kjaer Weis Inc.

Izzy Zero Waste Beauty Inc.

TerraCycle US LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TerraCycleは、ディスペンシング前に容器検査を自動化するAI駆動のリフィルキオスクを導入し、ドイツの30か所のドラッグストアでのパイロット展開が予定されています。

- 2024年10月:ユニリーバは、欧州の小売業者全体に500か所のリフィルステーションを設置するための5,000万米ドルのプログラムを発表しました。

- 2024年9月:Loop Global Holdingsは、北米でのモバイルリフィルバンの拡大に向けてシリーズBで2,500万米ドルを調達しました。

- 2024年8月:L'Oréalは欧州12か国でアルミニウム製リフィル可能口紅カートリッジを発表し、パッケージ素材を75%削減しました。

世界の化粧品リフィル・再利用可能システムパッケージング市場レポートの範囲

| リフィル可能ジャー |

| リフィル可能ボトル |

| 再利用可能ポーチ |

| ツイストインカートリッジ |

| その他のパッケージングタイプ |

| ガラス |

| アルミニウム |

| 消費者使用後リサイクルプラスチック(PCR) |

| バイオポリマー |

| ステンレス鋼 |

| 店内バルクディスペンシング |

| 返却・リフィルサブスクリプション |

| カートリッジ交換 |

| モバイルリフィルバン |

| オフライン小売 |

| ダイレクト・トゥ・コンシューマー電子商取引 |

| サードパーティマーケットプレイス |

| プロフェッショナルサロン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| パッケージングタイプ別 | リフィル可能ジャー | ||

| リフィル可能ボトル | |||

| 再利用可能ポーチ | |||

| ツイストインカートリッジ | |||

| その他のパッケージングタイプ | |||

| 素材別 | ガラス | ||

| アルミニウム | |||

| 消費者使用後リサイクルプラスチック(PCR) | |||

| バイオポリマー | |||

| ステンレス鋼 | |||

| リフィルメカニズム別 | 店内バルクディスペンシング | ||

| 返却・リフィルサブスクリプション | |||

| カートリッジ交換 | |||

| モバイルリフィルバン | |||

| 流通チャネル別 | オフライン小売 | ||

| ダイレクト・トゥ・コンシューマー電子商取引 | |||

| サードパーティマーケットプレイス | |||

| プロフェッショナルサロン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の化粧品リフィル・再利用可能システムパッケージング市場の規模はどのくらいですか?

市場は2025年に84億4,000万米ドルに達し、6.57% CAGRで拡大し続ける見込みです。

化粧品リフィル・再利用可能システムにおいて最も速く成長している地域はどこですか?

アジア太平洋地域が最も速いペースを記録しており、2030年までに8.49% CAGRが見込まれています。

現在の再利用プログラムで最も主流のパッケージングフォーマットはどれですか?

リフィル可能ボトルが首位を占め、2024年に38.24%の収益シェアを獲得しています。

中小小売業者にとってリフィル採用の最大の障壁は何ですか?

1か所あたり25,000〜75,000米ドルのディスペンサーへの高い初期投資が主な障壁であり続けています。

最近リフィルインフラに最も多くの資本を投入した企業はどこですか?

ユニリーバは2024年に欧州全体に500か所のリフィルステーションを展開するために5,000万米ドルを充当しました。

モバイルリフィルバンは競合環境においてどのような位置づけですか?

モバイルリフィルバンは便利な玄関先サービスを提供し、7.61% CAGRで成長すると予測されており、大規模な小売建設コストなしにアクセスを拡大しています。

最終更新日: