再利用可能飲料包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

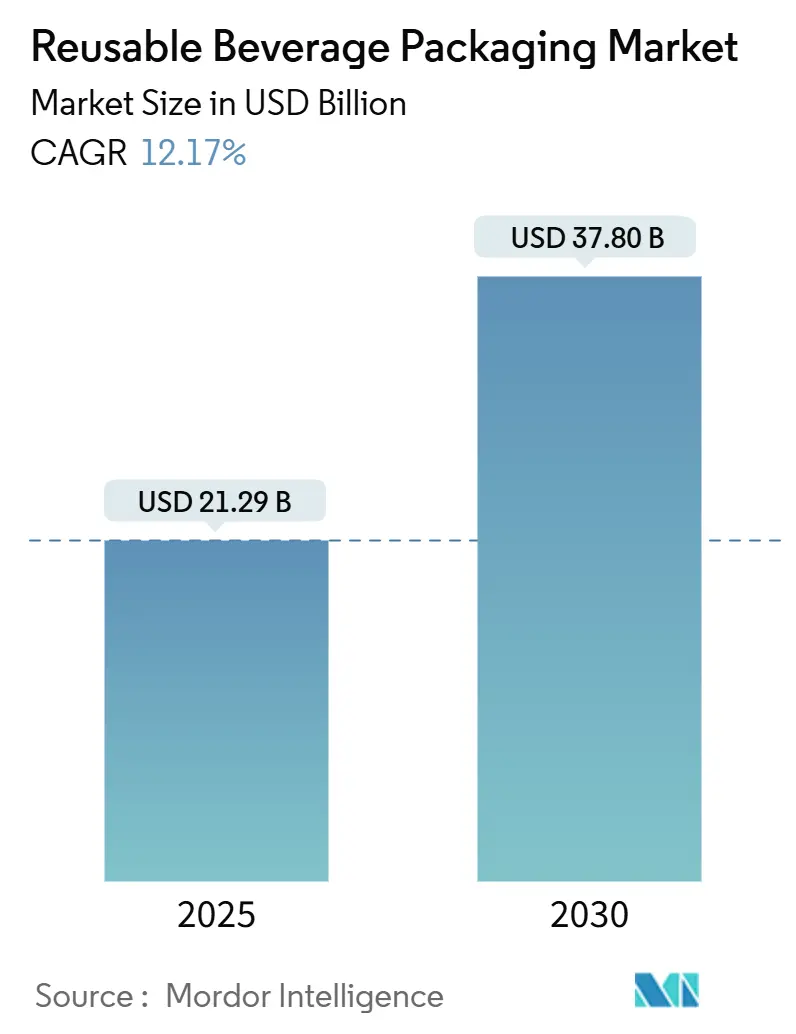

| 市場規模 (2025) | 21.29 十億米ドル |

| 市場規模 (2030) | 37.80 十億米ドル |

| 成長率 (2025 - 2030) | 12.17% CAGR |

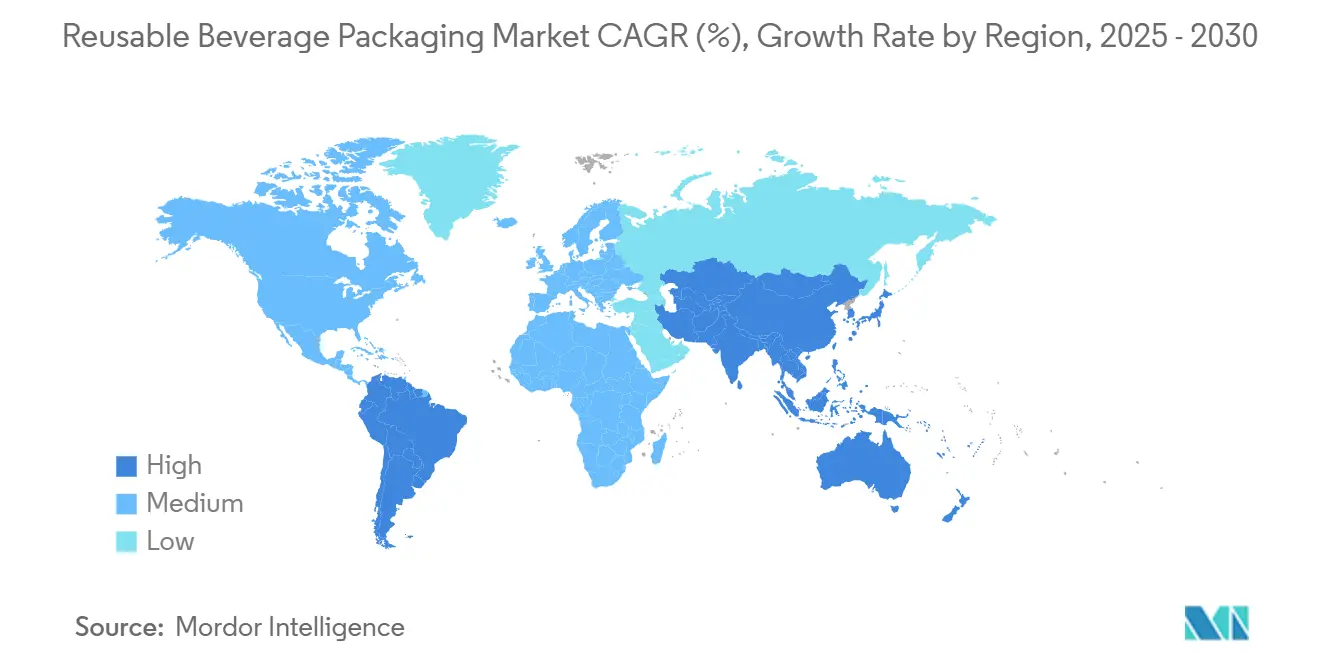

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

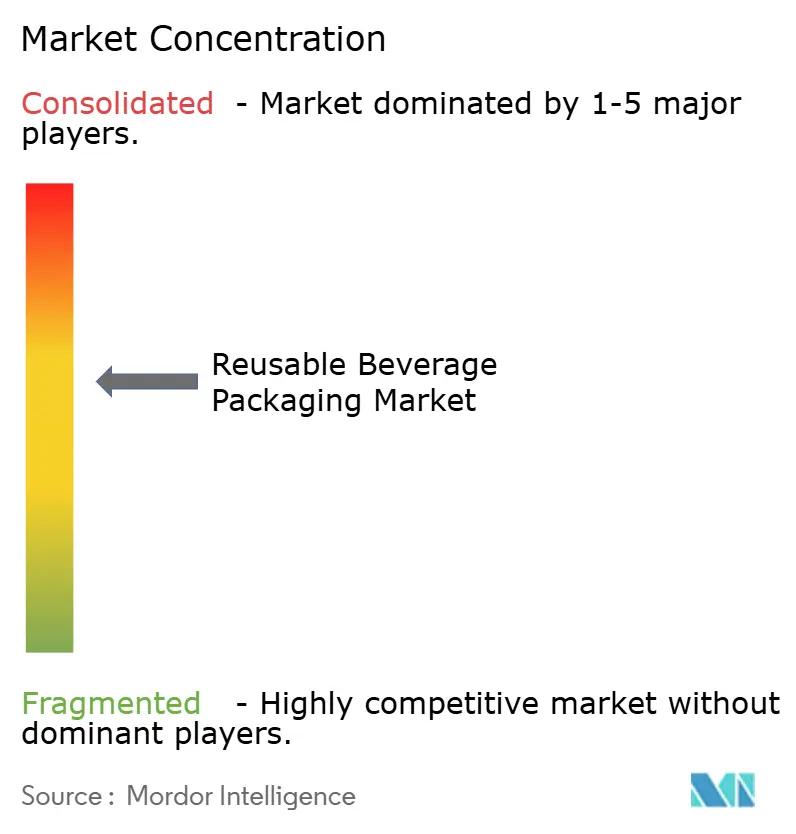

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再利用可能飲料包装市場分析

再利用可能飲料包装市場規模は2025年に218億2,900万米ドルと推定され、2030年までに378億米ドルに達する見込みで、CAGR12.17%を示しています。堅調な成長は、使い捨てプラスチックを規制する規制上の義務、スコープ3排出削減を推進する企業のネットゼロコミットメント、および再利用率が60%を超えた際にコスト同等性を達成するリターン率経済性という複数の要因が交差することから生まれています。以前は単一店舗でテストされていた企業パイロットが全国チェーン全体に拡大し、テクノロジーを活用した追跡により損耗率が3%未満に抑えられ、ビジネスケースはますます説得力を増しています。[1]欧州委員会、「包装および包装廃棄物規制実施ガイドライン」、ec.europa.eu 2023年から2024年にかけて4倍に増加したベンチャー資金が、自動洗浄能力および地域物流ハブの開発を加速させ、再利用可能飲料包装市場の拡大をさらに促進しています。

レポートの主要ポイント

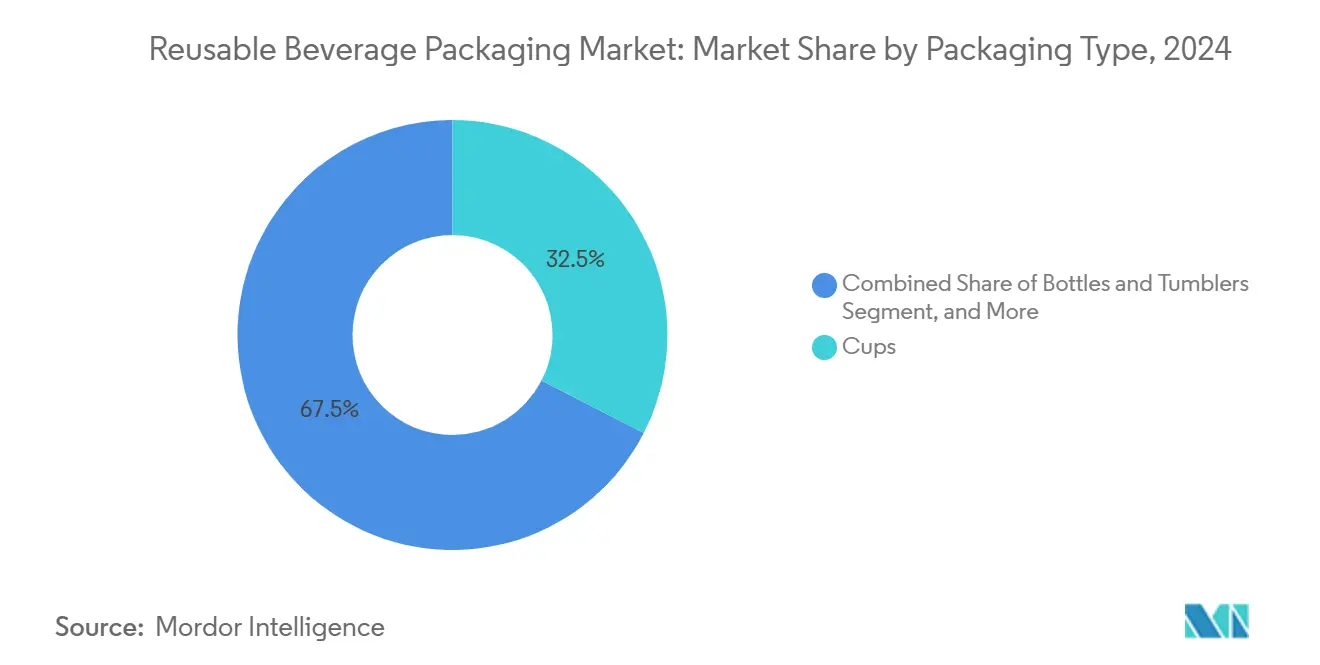

- 包装タイプ別では、ボトルおよびタンブラーの再利用可能飲料包装市場規模は2025年から2030年にかけてCAGR14.56%で成長する見込みです。

- 素材別では、プラスチックセグメントが2024年の再利用可能飲料包装市場規模の41.63%を占めました。

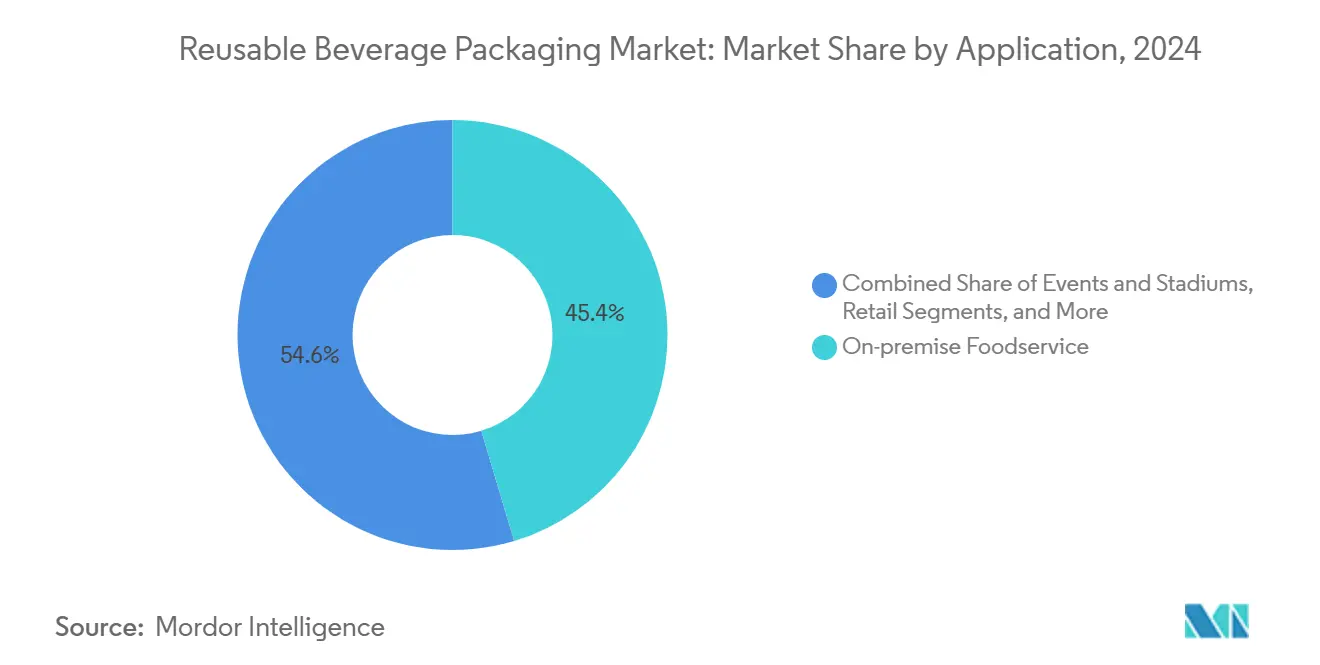

- 用途別では、店内フードサービスの再利用可能飲料包装市場規模が2024年に市場シェアの45.37%を占めました。

- 地域別では、欧州セグメントが2024年の再利用可能飲料包装市場シェアの33.17%を占めました。

世界の再利用可能飲料包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制の強化 | +2.8% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 企業のネットゼロおよびESGコミットメント | +2.1% | 先進国市場に集中したグローバル規模 | 長期(4年以上) |

| 再利用率60%以上でのコスト同等性 | +1.9% | 運用効率により異なるグローバル規模 | 短期(2年以内) |

| ブランド主導のクローズドループパイロットの全国展開 | +1.4% | 北米および欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 都市全体でのデフォルト再利用カップ義務化 | +1.2% | 欧州都市が主導するグローバルの都市中心部 | 短期(2年以内) |

| スマート追跡による損耗率3%未満への低減 | +0.9% | 技術先進国市場、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制の強化

欧州連合の包装および包装廃棄物規制は、2030年までに飲料容器の再利用率10%、2040年までに25%を義務付けており、ライフサイクルコストを内部化する拡大生産者責任費用を組み込んでいます。フランスの2024年デポジット返却制度はパリおよびリヨンで85%の返却率を達成し、他の加盟国に対する実証事例を提供しました。統一されたルールは多国籍企業が地域をまたいで包装を標準化することを促し、その影響は北米およびアジア太平洋地域のサプライチェーンにも波及しています。ベルリンやアムステルダムなどの自治体は公共イベントでの再利用カップ使用を義務付け、インフラ投資を加速させています。カナダや韓国でも同様の規制が登場するにつれ、規制による牽引力が再利用可能飲料包装市場の底上げを続けています。

企業のネットゼロおよびESGコミットメント

再利用可能容器は使い捨て品と比較してライフサイクル排出量を60〜80%削減し、スコープ3削減の達成に不可欠な要素となっています。フォーチュン500企業の取締役会は循環包装目標に役員賞与を連動させており、再利用マイルストーンが達成された際にはサステナビリティ連動型ローンが金利を引き下げます。スターバックスは全国規模の再利用カッププログラムを試験導入し、2024年には参加率23%に達し、競合チェーンの模倣的取り組みを誘発しました。ESG重視のファンドは2024年に再利用ベンチャーに23億米ドルを投入し、技術アップグレードを支える資本の勢いを生み出しました。年次報告書における再利用指標の制度化により、再利用可能飲料包装市場は複数のセクターにわたる経営幹部の注目を集め続けています。

再利用率60%以上でのコスト同等性

月間処理量が100,000点を超えると、自動洗浄により1点あたりの処理コストが0.15米ドルから0.08米ドルに削減され、RFIDにより人件費が25〜30%削減されます。欧州では成熟した物流ネットワークにより、カップは65%の返却率で損益分岐点に達し、ボトルおよびタンブラーは単価が高いため55%で同等性に達します。ブラジルやインドなどインフラが未成熟な市場では、設備投資を回収するためにより高い回収率が必要ですが、技術移転により回収期間は短縮されています。急速な都市成長が消費を集中させ、多くの大都市圏では2年以内にコスト同等性を達成するのに十分な回収密度を生み出しています。

ブランド主導のクローズドループパイロットの全国展開

マクドナルドは採用率が70%を超えた後、ドイツの再利用カップ対応店舗を200店から1,500店に拡大しました。主要な成功要因には、スタッフ研修モジュール、販売時点でのデポジット返却統合、およびアプリベースの返却キオスクが含まれます。ブランドと専門オペレーター間の収益分配パートナーシップは、インセンティブを一致させながら初期設備投資を削減します。業界団体が合意した標準化された洗浄プロトコルが運用の複雑さを軽減し、新たな地域への迅速な展開を可能にします。この連鎖効果により、小売業者、映画館、企業キャンパスが同様のモデルを採用し、再利用可能飲料包装市場の数量成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した衛生洗浄インフラ | -1.8% | グローバル、特に発展途上市場で深刻 | 中期(2〜4年) |

| 自動化された逆物流ハブへの高い設備投資 | -1.5% | 資本集約型市場、地域差あり | 長期(4年以上) |

| 使い捨て品と比較した消費者の不便さ | -1.2% | グローバルの消費者向けアプリケーション | 短期(2年以内) |

| 国境を越えたデポジットに関する規制の不一致 | -0.7% | 国際貿易回廊、国境地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した衛生洗浄インフラ

都市部の洗浄施設はピーク時の食事時間帯に90%の稼働率で稼働することが多く、サービス障害のリスクをもたらすボトルネックを生じさせています。保健部門の規則の相違が機器の標準化を複雑にし、オペレーターは管轄区域ごとに並行した洗浄ラインを維持することを余儀なくされています。都市全体をカバーするネットワークの構築には5,000万米ドルを超える費用がかかる場合があり、この閾値をクリアできるのは十分な資本を持つ既存企業のみです。移動式洗浄トレーラーはギャップの緩和に役立ちますが、地域の許可が必要であり、展開スケジュールに12〜18ヶ月が追加されます。統合施設が確立されるまで、不均一な能力が再利用可能飲料包装市場の成長速度を抑制するでしょう。[2]食品医薬品局、「業界向けガイダンス:再利用可能な食品接触品」、fda.gov

自動化された逆物流ハブへの高い設備投資

人口200万人を超える都市をカバーする地域ハブには、自動仕分け、ロボットハンドリング、および産業用洗浄機のために1,500万〜2,500万米ドルが必要です。回収期間は5〜7年で、月間50万点の処理量が必要です。コスト効率の高いルーティングのためにはハブ間隔50〜75キロメートルが不可欠ですが、輸送幹線道路近くの都市用地の取得が設備投資を押し上げます。第三者物流の共有により投資を分散できますが、調整レイヤーが複雑さを増し、一部のブランドにとっては障壁となります。高い資本ハードルが新規参入者の参入を遅らせ、再利用可能飲料包装市場を段階的な統合へと向かわせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:カップが優位を維持しながらボトルおよびタンブラーが加速

カップは2024年の再利用可能飲料包装市場規模の32.54%を占め、洗浄と積み重ねを簡素化する標準化された寸法に支えられています。コーヒーチェーン、クイックサービスレストラン、映画館は、消費者の幅広い親しみやすさがトレーニングコストを低く抑えるためカップを好みます。RFIDを組み込んだカップデザインは最大20%のプレミアムを要求しますが、損失率を8回の使用サイクル以内に回収できるほど低減します。ドイツ、フランス、オランダのオペレーター間で採用された相互運用性標準により資産のプーリングが可能となり、在庫を増やすことなく稼働率を向上させています。

ボトルおよびタンブラーは2030年までCAGR14.56%を示す見込みで、フードサービスから小売棚対応飲料や企業向けギフトへと用途を拡大しています。高い単価がステンレス鋼やコーティングアルミニウムなどのプレミアム素材を支え、ライフサイクルを500回以上の使用に延長します。小売採用により購入時のバーコードスキャンと返却時のRFIDが導入され、既存のチェックアウトシステムと再利用ループが融合します。企業オフィスはタンブラーをブランドロイヤルティアプリと組み合わせ、ワークステーションの水分補給を追跡して従業員のウェルネスプログラムを強化します。この垂直横断的な拡大は、再利用可能飲料包装市場がニッチなクイックサービスチャネルから主流の小売および企業市場へと移行できることを示しています。

素材タイプ別:プラスチックがシェアを維持しながらスチールのイノベーションが勢いを増す

プラスチックは2024年の再利用可能飲料包装市場規模の41.63%を占め、射出成形の速度、色彩の多様性、および低い材料コストが貢献しています。バイオベースのポリプロピレンブレンドおよび化学的にリサイクルされたPETがISO 14855の生分解性基準を満たすようになり、規制上の圧力に対応しながら性能を維持しています。射出成形業者は大幅なダウンタイムなしにこれらの新しい樹脂を扱えるよう金型を改造し、単位経済性を魅力的に保っています。

ステンレス鋼は高級コーヒーチェーンや断熱性能とブランドの威信を重視する企業ギフト購入者に牽引され、CAGR13.96%を享受しています。初期価格はプラスチックの3倍ですが、耐久性が長期ライフサイクルにわたってコストを相殺します。パウダーコーティング仕上げは傷に強く、数百回の食洗機洗浄サイクルを経ても容器の視覚的魅力を維持し、ユーザー満足度を高めます。蒸着金属膜で処理されたプラスチックコアなどのハイブリッドデザインは、断熱性と軽量性のバランスをとる中間的な選択肢をブランドに提供し、再利用可能飲料包装市場の素材オプションを拡大しています。

用途別:イベントおよびスタジアムが成熟したフードサービス用途を上回る

店内フードサービスは2024年の再利用可能飲料包装市場シェアの45.37%を占め、レジや卓上返却ポイントでほぼ完璧な返却率を確保する管理された環境を活用しています。統合されたコンベアー食洗機ラインが継続的な流れを維持し、ターンアラウンドタイムを40分未満に短縮します。スタッフの習熟度が顧客のオンボーディングを加速し、目に見えるサステナビリティブランディングがロイヤルティを強化します。

イベントおよびスタジアムは、会場オペレーターがチケット条件に紐付けた義務的なカップ返却を展開するにつれ、CAGR13.59%を示しています。集中したサービス時間帯により、試合やコンサート中のバッチ洗浄が可能となり、洗浄機の稼働率を最大化します。モバイルチケットに紐付けたデジタルデポジットがスムーズな返金を提供し、返却率を90%以上に引き上げます。スポンサーとのパートナーシップがロゴ掲載と引き換えに設備投資を補助し、スタジアムプログラムを迅速に収益化します。主要アリーナでの成功が地域フェスティバル、スポーツリーグ、コンベンションセンターへと波及し、再利用可能飲料包装市場の状況別ユースケースを拡大しています。

地域分析

欧州は2024年にグローバルシェアの33.17%を維持し、包装および包装廃棄物規制の目標が逆物流ネットワークへの投資と統一された衛生プロトコルを促しました。ドイツでは3,000を超えるクイックサービス店舗が再利用カッププラットフォームに登録されており、フランスは国家デポジット制度のもとで87%の返却率を達成しています。密な鉄道・道路網が輸送コストを低く抑え、オペレーターが国境を越えて洗浄ハブを相互接続することを可能にしています。再利用習慣に対する文化的受容がマーケティング費用を削減し、採用曲線を加速させています。

アジア太平洋地域は2020年から2030年にかけてCAGR14.42%という最も急速な成長率を示しています。中国の国家発展改革委員会は2024年に循環包装インフラのために150億人民元(21億米ドル)を拠出し、大都市圏の洗浄能力を急速に立ち上げました。日本のコーポレートガバナンスコードは包装開示を義務付け、上場企業が再利用パイロットを採用することを促しています。韓国はKニューディール内に再利用カップの閾値を組み込み、オーストラリアは国家包装目標のもとで小売業者のコンプライアンスを推進しています。スマートフォンの普及がアプリベースのデポジット制度を促進し、ユーザーの利便性とリアルタイムの在庫データを結びつけ、上海からシドニーに至るメガシティ全体で再利用可能飲料包装市場を活性化しています。

北米はスチロールフォームの自治体禁止令や使い捨てプラスチック削減に向けた企業の誓約に後押しされ、着実に進展しています。ベンチャー投資家は2024年に再利用スタートアップに8億米ドルを投入し、ロボットソーターとAIベースの需要予測に資金を振り向けました。しかし、州ごとに異なる規制により、オペレーターは複数のデポジット額と表示基準を管理しなければならず、管理上のオーバーヘッドが増加しています。カナダの全国的な使い捨てプラスチック禁止令が格差を縮小し、メキシコの米国・メキシコ・カナダ協定(USMCA)への参加が国境を越えた基準の整合を促進しています。消費者は再利用に対して10〜15セントのプレミアムを支払う意欲を示しており、インフラが成熟しても価値成長を持続させています。

競合状況

再利用可能飲料包装市場は中程度の断片化を示しており、上位5社の合計シェアは約35%です。TerraCycleのLoopプラットフォームは月間200万点を処理できる大都市圏メガハブに注力し、RFIDとIoTを活用して損耗率を3%未満に抑えています。Muuseは機械学習アルゴリズムを使用して需要を予測し、回収を動的にルーティングする都市中心部のマイクロハブを活用した分散型モデルを拡大しています。Vytalは素材イノベーションを重視し、ライフサイクル終了時の堆肥化を促進するバイオベース容器のISO 14855認証を最近取得しました。

戦略的な方針は価格競争よりも技術統合を重視しています。オペレーターはハンドヘルドスキャナー、消費者向けモバイルアプリ、および小売業者の在庫システムと同期するAPIベースの物流ダッシュボードを展開しています。特許出願はリッドシール機構、抗菌コーティング、自動積み重ねクレートデザインをカバーし、前年比45%急増しました。[3]世界知的所有権機関、「グローバル特許ランドスケープレポート:持続可能な包装技術」、wipo.int パートナーシップが増殖しており、クイックサービスブランドは社内構築ではなく再利用ループをアウトソーシングし、物流会社はフルフィルメントセンター内に洗浄ラインを併設しています。投資の重力は、包装設計、回収、洗浄、再展開を含むフルスタックソリューションを提供できる企業に流れ、純粋な容器サプライヤーに対する参入障壁を固めています。

地域専門業者は依然として強力です。中央欧州のオペレーターは規模の経済のために国境を越えたトラック輸送路を活用し、ラテンアメリカ企業は地域の価格感度に合わせた低コストのプラスチックデザインを調整し、東南アジアのプロバイダーは企業キャンパスを引き付けるハイテク統合に注力しています。規制のタイムラインが厳しくなり資本集約度が高まるにつれ、中堅プレーヤーは自立か合併かの決断を迫られ、再利用可能飲料包装市場の段階的な統合を示唆しています。

再利用可能飲料包装業界リーダー

Muuse Pte Ltd

TerraCycle US Inc

Again Again Ltd

Circolution GmbH

reCIRCLE AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:TerraCycleは15の新たな大都市圏市場にわたるLoopの5,000万米ドルの拡大を発表しました。

- 2024年9月:Muuseは、RFID技術の強化と東南アジアの追加都市への参入のために2,500万米ドルのシリーズBを完了しました。

- 2024年8月:スターバックスはreCIRCLEと提携し、スイスおよびオーストリアの500店舗で再利用カップスキームを開始し、顧客採用率78%を達成しました。

- 2024年7月:欧州連合は再利用可能飲料容器の標準化された衛生プロトコルを採択し、国境を越えたコンプライアンスコストを削減しました。

世界の再利用可能飲料包装市場レポートの調査範囲

| カップ |

| ボトルおよびタンブラー |

| ケグおよびバレル |

| その他の包装タイプ |

| ガラス |

| ステンレス鋼 |

| アルミニウム |

| プラスチック |

| その他の素材タイプ |

| 店内フードサービス |

| テイクアウトフードサービス |

| 小売 |

| 企業・機関オフィス |

| イベントおよびスタジアム |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | カップ | ||

| ボトルおよびタンブラー | |||

| ケグおよびバレル | |||

| その他の包装タイプ | |||

| 素材タイプ別 | ガラス | ||

| ステンレス鋼 | |||

| アルミニウム | |||

| プラスチック | |||

| その他の素材タイプ | |||

| 用途別 | 店内フードサービス | ||

| テイクアウトフードサービス | |||

| 小売 | |||

| 企業・機関オフィス | |||

| イベントおよびスタジアム | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

再利用可能飲料包装市場の現在の価値はいくらですか?

再利用可能飲料包装市場規模は2025年に218億2,900万米ドルです。

2030年までの市場の予想成長率はどのくらいですか?

CAGR12.17%で拡大し、2030年までに378億米ドルに達すると予測されています。

再利用可能飲料包装において最も急速に拡大している地域はどこですか?

アジア太平洋地域は循環経済政策と急速な都市化により、CAGR14.42%で進展しています。

最大のシェアを占める包装タイプはどれですか?

カップはフードサービスでの広範な使用により市場シェアの32.54%を占めています。

ステンレス鋼容器が人気を集めている理由は何ですか?

ステンレス鋼は優れた断熱性能と耐久性を提供し、素材セグメント内でCAGR13.96%を牽引しています。

市場参加者にとって最大の運用上の障壁は何ですか?

断片化した衛生洗浄インフラが最大の抑制要因であり、潜在的なCAGRを1.8%低下させています。

最終更新日: