マイクロパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

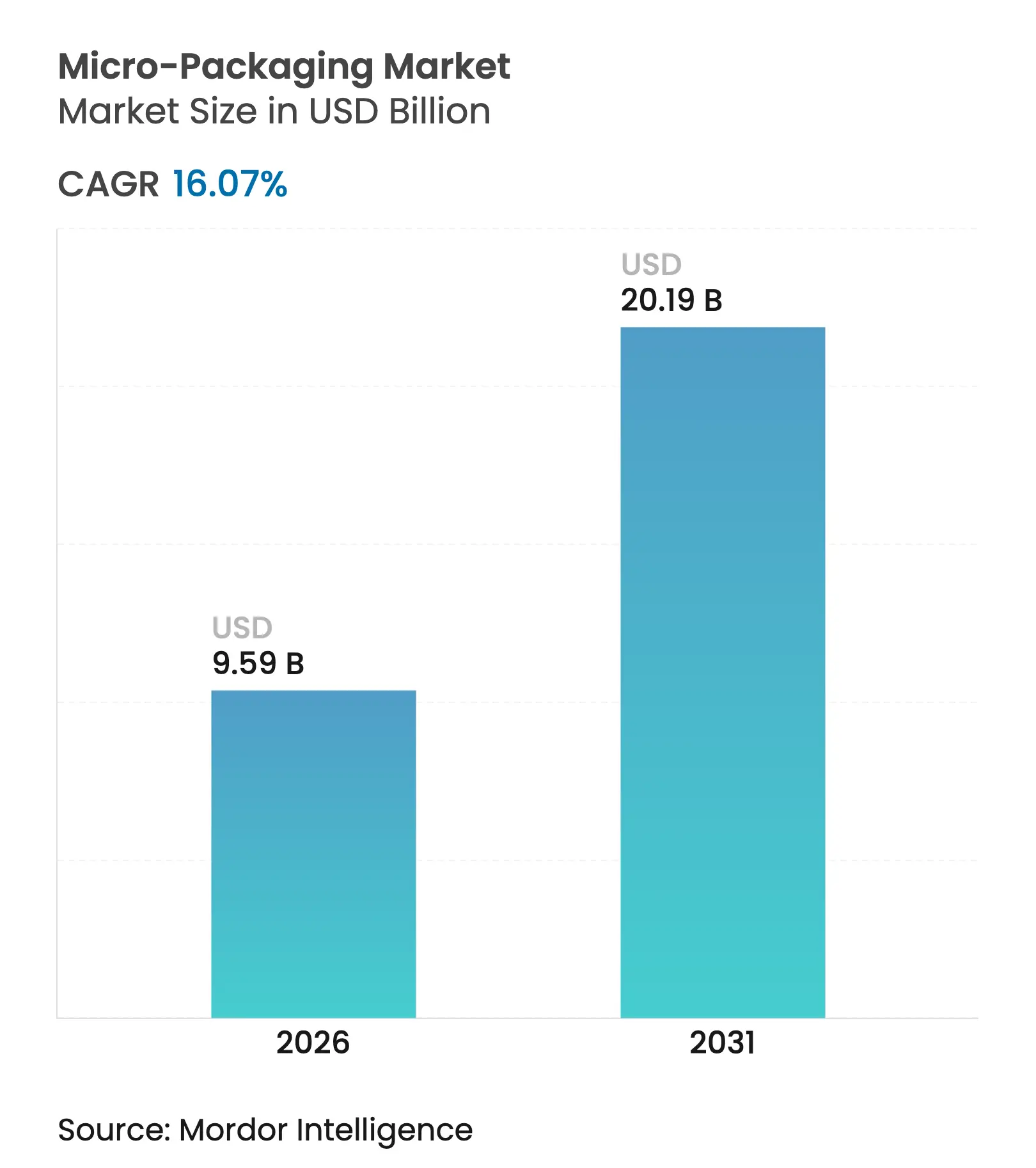

| 市場規模 (2026) | 9.59 十億米ドル |

| 市場規模 (2031) | 20.19 十億米ドル |

| 成長率 (2026 - 2031) | 16.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

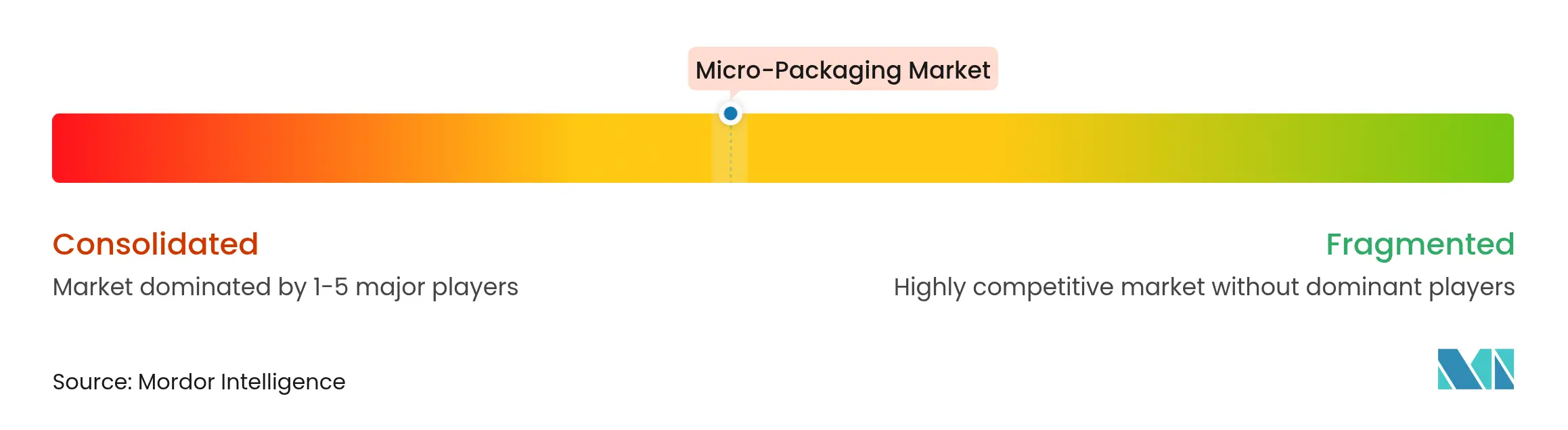

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロパッケージング市場分析

2026年のマイクロパッケージング市場規模は97億5,900万米ドルと推定され、2025年の82億6,000万米ドルから成長し、2031年には201億9,000万米ドルに達する見込みで、2026〜2031年の年平均成長率は16.07%です。堅調な成長は、精密製造、バイオロジクスにおける小型化された投与形態への需要増加、サプライチェーンの透明性を支えるスマートラベル機能という収束する力を反映しています。規制の勢い——2030年までに100%リサイクル可能な包装を義務付ける欧州連合の要件を含む——は材料選択を再形成し続けており、バイオポリマーおよび高バリア薄膜設計における先行者を優遇しています。北米は厳格なFDA規制および半導体グレード包装ニーズに支えられてリーダーシップを維持しており、一方でアジア太平洋地域は中国およびインドの製造エコシステムが高精度成形ラインを拡大するにつれて最速の拡大を実現しています。統合が加速しており、大手包装コンバーターは統合された能力を確保するために数十億ドル規模の合併を追求し、一方で資本集約的な精密機器が新規参入者にとっての障壁となっています。

主要レポートのポイント

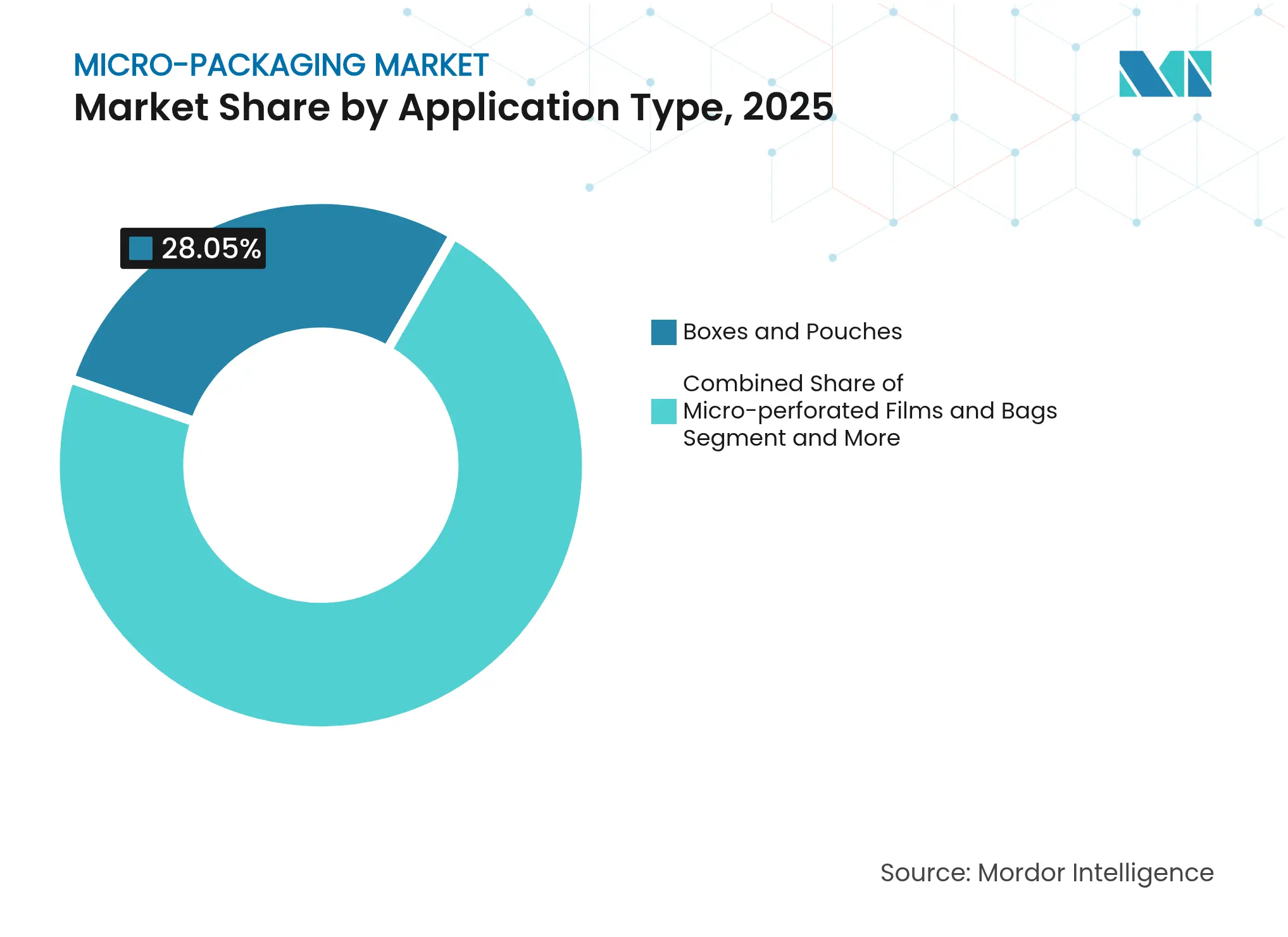

- 用途タイプ別では、ボックスおよびポーチが2025年のマイクロパッケージング市場シェアの28.05%をリードし、一方でバイアルは2031年にかけて最高の19.78%の年平均成長率を記録しています。

- エンドユーザー別では、食品・飲料が2025年に35.38%の収益シェアを保持しており、製薬・バイオテクは2031年にかけて20.98%の年平均成長率で拡大する見込みです。

- 材料別では、プラスチックおよびポリマーが2025年のマイクロパッケージング市場規模の55.10%のシェアを占めており、バイオポリマーおよび食用フィルムは23.74%の年平均成長率で上昇しています。

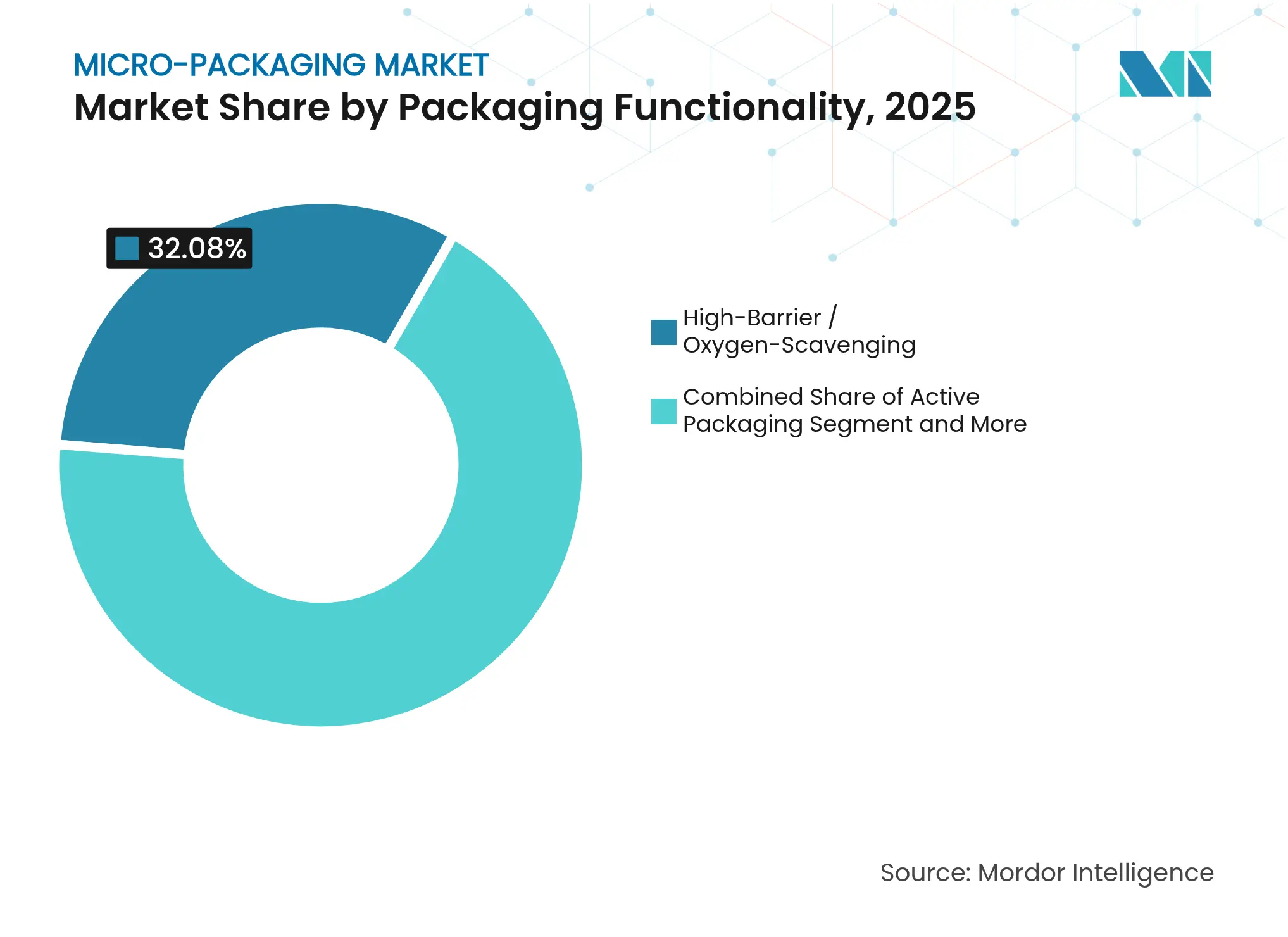

- 機能別では、高バリア形態が2025年に32.08%のシェアを獲得しており、インテリジェント・スマート包装機能が21.85%の年平均成長率で最速の成長を遂げています。

- 形態別では、フレキシブルソリューションが2025年のマイクロパッケージング市場規模の55.78%を確保し、17.75%の年平均成長率で前進しています。

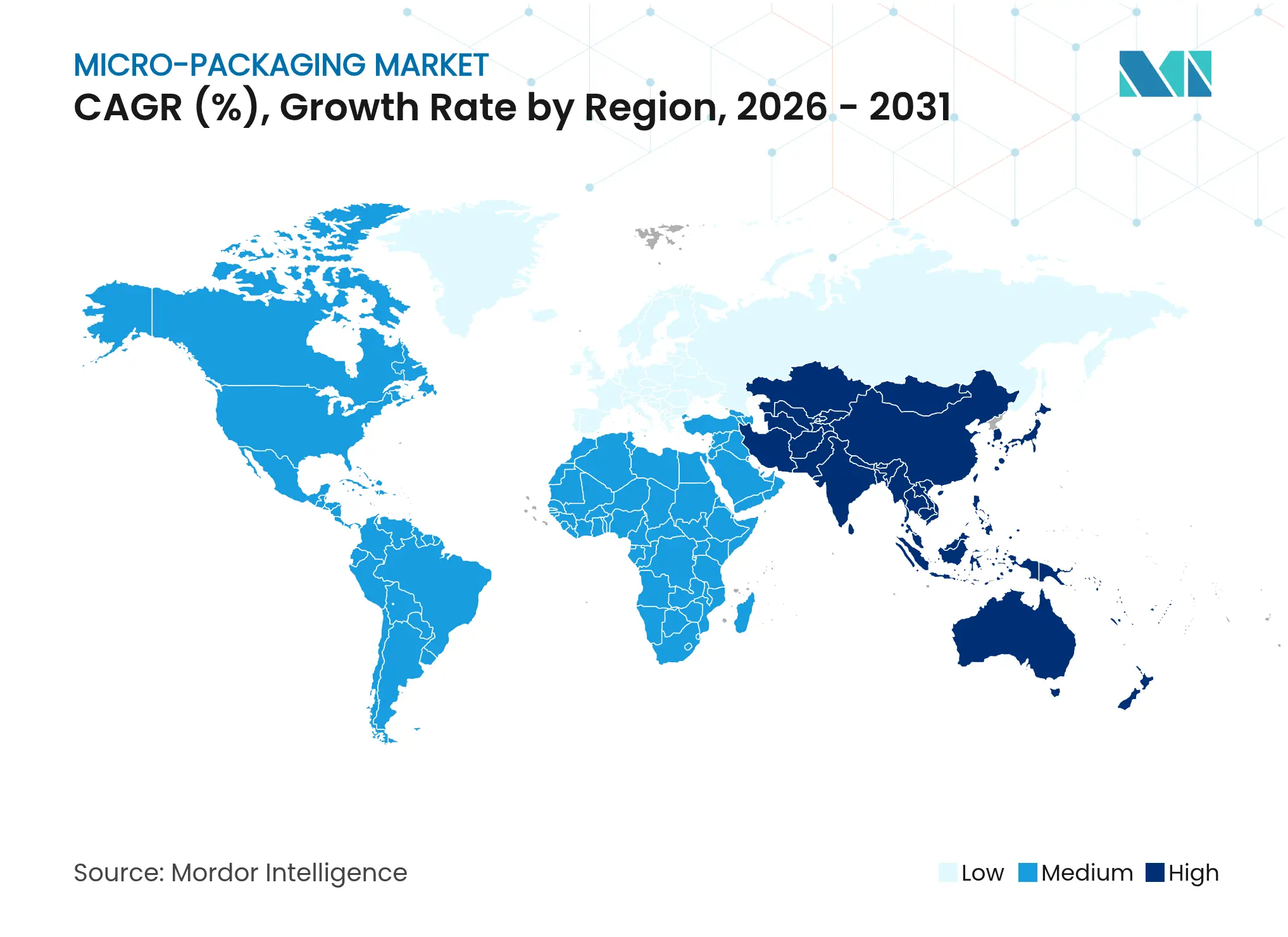

- 地域別では、北米が2025年に39.05%のシェアを獲得しており、アジア太平洋地域が18.62%の年平均成長率で最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腐敗しやすい製品向けマイクロ穿孔食品包装への需要 | +2.5% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| 新規薬物送達形態およびバイオロジクスパイプラインの拡大 | +1.8% | 北米およびEUがコア、アジア太平洋地域への波及 | 長期(4年以上) |

| 外来ケアにおける単回投与アドヒアランスパックへのシフト | +2.1% | 先進市場での早期利益を伴うグローバル | 中期(2〜4年) |

| リサイクル可能なマイクロ構造に向けたサステナビリティの推進 | +1.9% | EUが先導、北米が追随、アジア太平洋地域が新興 | 長期(4年以上) |

| IoT/センサー内蔵スマートマイクロパッケージ | +1.2% | 北米およびEUの先進市場 | 長期(4年以上) |

| 電子商取引向けフルフィルメント対応サンプルサイズパック | +1.5% | 都市市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腐敗しやすい製品向けマイクロ穿孔食品包装への需要

レーザーマイクロ穿孔技術は現在、精密な酸素および湿度制御を可能にし、農産物の棚寿命を延長しながら小売廃棄物を最大30%削減します。[1]Packaging Insights、「小売業者は食品廃棄物を抑制するためにマイクロ穿孔フィルムに注目」、packaginginsights.com消費者のサステナビリティへの関心とともに小売採用が増加しており、現在62%が2年前と比較してエコフレンドリーな包装を優先しています。穿孔フィルムはパック内雰囲気を追跡するIoTセンサーとの組み合わせが増加しており、多ノードサプライチェーン全体での動的な棚寿命調整を可能にしています。機器サプライヤーは機械的強度を損なうことなくミクロンスケールの穴を穿孔できる高速レーザーを拡大し、生鮮食品の電子商取引の可能性を広げています。収縮に関するコスト削減とブランド信頼性の向上により、マイクロ穿孔ソリューションはマイクロパッケージング市場の安定した成長ドライバーとなっています。

新規薬物送達形態およびバイオロジクスパイプラインの拡大

バイオロジクスはFDA承認の増加するシェアを占めており、事前滅菌済みマイクロ投与バイアルはコールドチェーンの完全性を確保します。Stevanato Groupは2024年に11億400万ユーロの収益を報告し、マイクロパッケージングを含む高付加価値ソリューションが38%を占め、ミクロン許容差ガラス成形への需要を裏付けています。[2]Stevanato Group、「Stevanato Groupが2024年度の記録的収益11億400万ユーロを報告」、stevanatogroup.com単位投与容器は高価なバイオロジクスの廃棄を最小化し、個別化医療レジメンに対応します。製薬企業は50µm未満の壁厚を監視するカメラガイド成形ラインに投資し、破損を低減しています。規制当局は投与エラーを軽減する包装をますます要求しており、検証およびトラックアンドトレースコンプライアンスのためにNFCタグが内蔵されたスマートバイアルを推進しています。

外来ケアにおける単回投与アドヒアランスパックへのシフト

グローバルな服薬不遵守のコストは年間1,000億米ドルを超えており、病院および薬局が1回の摂取ごとに明確な1回分を提示するブリスターまたはウォレットパックの採用を促進しています。WestRockのDosepakは直感的なラベリングと改ざん防止機能により患者のエラーを40%削減しました。QR対応パックは患者をモバイルリマインダーおよび説明動画に接続し、臨床環境外での慢性疾患管理を促進しています。薬局自動化システムは現在、1時間あたり1,000処方の個別化アドヒアランスパックを組み立て、規模の経済を強化しています。高齢化する人口が医療提供を在宅環境にシフトするにつれて需要はさらに拡大し、アドヒアランス形態をマイクロパッケージング市場の主力として定着させています。

リサイクル可能なマイクロ構造に向けたサステナビリティの推進

EUの包装および包装廃棄物規制は2030年までに100%リサイクル可能性を義務付けています。ブランドはAccredoのサトウキビポーチのような循環型設計で義務を先取りし、1ユニットあたり43g CO₂を固定しています。最低リサイクル含有量閾値——2030年までに食品包装に30%リサイクルPET——は閉ループ原料への需要を高めています。リサイクル設計と独自の再処理ハブを統合する企業は、拡大生産者責任費用の低減を享受しています。循環型モデルはリニアシステムと比較してライフサイクル排出量を80%削減でき、多国籍企業が切望する測定可能なスコープ3削減に転換されます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノ粒子溶出懸念 | -0.8% | EUおよび北米でより厳格な執行を伴うグローバル | 中期(2〜4年) |

| 精密マイクロ穿孔および成形機器の高い資本コスト | -1.2% | 新興市場でより高い障壁を伴うグローバル | 短期(2年以内) |

| 新興のマイクロプラスチックおよびPFAS法規制 | -0.9% | EUが先導、北米が追随、アジア太平洋地域が新興 | 長期(4年以上) |

| 高バリアポリマーおよびコーティングの供給変動 | -0.7% | 石油化学依存地域に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナノ粒子溶出懸念

規制当局は酸素およびUVバリアに使用されるナノスケール添加剤の移行試験を強化しており、製薬用途での上市タイムラインを最大1年延長しています。FDAは現在、粒子径分布プロファイルおよび加速劣化試験の徹底的な提出を要求しており、プロトコルは1処方あたり5万〜10万米ドルのコストがかかります。欧州当局も同様のデータセットを要求しており、ブランドが酸化ケイ素コーティングなどの非ナノ代替品を検討するよう促しています。[3]米国FDA、「産業向けガイダンス:食品包装におけるナノ材料の安全性」、fda.gov アドボカシーグループは健康に関する議論を増幅させ、透明性を欠くパックの取り扱いを中止するよう小売業者に圧力をかけています。代替バリア化学に早期投資する企業は評判上の優位性を獲得し、再認定費用を回避できます。

精密マイクロ穿孔および成形機器の高い資本コスト

1分あたり20万穴を穿孔できる次世代レーザーアレイは1ラインあたり500万米ドルを超え、クリーンルームのアップグレードおよびオペレーター訓練が加わります。重要な光学部品のリードタイムは現在18〜24ヶ月に延びており、機敏な能力増強を制限しています。小規模コンバーターは資金調達へのアクセスに苦労しており、大規模グループがスループットを確保するためにニッチな専門企業を買収することで統合が促進されています。リースモデルは存在しますが、最先端機器をカバーすることはほとんどなく、参入障壁を高く維持し、マイクロパッケージング産業の主要セグメント内で寡占的な供給基盤を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途タイプ別:精密バイアルがバイオロジクス品質を確保

2025年、ボックスおよびポーチはマイクロパッケージング市場シェアの28.05%を獲得し、オムニチャネル小売および軽量電子商取引配送に対応しています。酸素吸収剤を含む多層ポーチへの安定した需要が数量を維持し、一方でカスタマイズがサブスクリプションサービス向けの短期ボックス生産を促進しています。しかしバイアルは2031年にかけて19.78%の年平均成長率を記録しており、モノクローナル抗体およびmRNA療法の急増を反映しています。Stevanato Groupの新しいラティナ工場は事前滅菌済みバイアル能力を拡大し、超クリーンで低シリコンガラスラインへの資本コミットメントを示しています。統合フィルフィニッシュベンダーはインライン凍結乾燥を可能にするバイアル形態を選択し、凍結乾燥サイクルの損失を低減しています。グローバルなバイオロジクス施設が拡大するにつれて、バイアルはマイクロパッケージング市場の最もダイナミックな分野を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクが食品主力を超えて加速

食品・飲料は2025年に収益の35.38%を維持し、通気性フィルムおよび再封可能ポーチを好む生鮮農産物のイノベーションおよびオンザゴースナック形態に牽引されています。廃棄物削減に向けたサプライチェーンの圧力は、防腐剤なしで長い棚寿命を提供するマイクロ穿孔ソリューションと一致しています。製薬・バイオテク用途は20.98%の年平均成長率を達成し、複雑なバイオロジクスが無菌で低粒子パックを要求するにつれて他のすべてのユーザーグループを上回っています。製薬注射形態のマイクロパッケージング市場規模は、単回投与アドヒアランス義務が病院から在宅への調剤を拡大するにつれて着実に成長すると予測されています。

包装材料別:バイオポリマーが循環性を推進

高バリア機能は32.08%で最大のシェアを維持し、酸素感受性食品および水分が重要な原薬を保護しています。12µm PETフィルム上の酸化アルミニウムナノラミネートは現在、リサイクル可能性を維持しながら0.01 cc/m²/日未満の透過率を達成しています。インテリジェントおよびスマート形態は21.85%の年平均成長率で拡大し、出所を検証し温度逸脱を記録するNFCまたはBLEセンサーを統合しています。Avery DennisonのSaga Cardは、かさばるデータロガーなしにカートンレベルのコールドチェーン可視性を実現しています。規制当局がトレーサビリティを強化するにつれて、スマートレイヤーはマイクロパッケージング産業内でデジタル収束を推進し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フレキシブルプラットフォームが材料効率をリード

フレキシブルソリューションは2025年のマイクロパッケージング市場シェアの55.78%を保持しており、多層スタンドアップポーチがリジッドジャーに取って代わり、材料質量を最大70%削減しています。AmcorのPerflex収縮バッグは従来のフィルムと比較して22%低いカーボンフットプリントを達成し、エコアドバンテージの主張を検証しています。フレキシブル形態は17.75%の年平均成長率で予測されており、高速デジタル印刷との互換性およびオムニチャネルフルフィルメントへの適合性に支えられています。軽量でキューブ最適化されたデザインはトラック積載効率を30%向上させ、小売業者の排出目標を達成し、マイクロパッケージング市場にフレキシブルをさらに定着させています。

地域分析

北米は2025年のマイクロパッケージング市場の39.05%を占めました。容器閉鎖完全性に関するFDAの厳格なガイドラインおよびトラックアンドトレースに関するFSMA要件は、精密成形およびデータリッチラベルへの持続的な需要を保証しています。半導体ファブは10nm未満のウェーハを保護するために超クリーンドライパックフィルムを採用し、材料サプライヤーと半導体メーカーの間の共同研究開発を促進しています。カリフォルニア州のPFAS法(AB 347)は包装業者に2029年までの処方変更を義務付け、廃水アップグレードのために30億米ドルのコンプライアンス支出を予測しています。米国ではまた、コンバーターがセンサースタートアップを買収してエンドツーエンドのスマートパックソリューションを提供するという垂直統合も見られます。

アジア太平洋地域は2031年にかけて18.62%の年平均成長率で最速の成長を遂げており、先進半導体パッケージングラインに対する中国の補助金およびグローバルサプライ多様化に沿ったインドの製薬推進に牽引されています。TSMCのパネルレベルファンアウトロードマップは超薄型でデブリのないキャリアテープへの要件を強化しています。インドの契約開発機関はアイソレーターベースのバイアルラインを追加し、無菌マイクロパッケージングに対する西側規制当局の期待に応えています。東南アジア諸国はバイオ材料施設への税制優遇措置で直接投資を誘致し、サトウキビベース樹脂生産の地域ハブを構築しています。

欧州は規制リーダーシップを通じて影響力を維持しています。2025年2月に施行された包装および包装廃棄物規制は、リサイクル可能なマイクロ構造のテストベッドとしての大陸の地位を固めています。ドイツはグローバルコンバーターにレーザー穿孔資産を供給する精密機械クラスターを擁し、一方でイタリアの容器ガラスの専門知識は高付加価値バイオロジクスのフィルフィニッシュ操作を支援しています。エネルギー価格の変動はコストの逆風として残りますが、協調的な政策は運営費を安定させる熱回収改修を奨励しています。循環型モデルを活用するブランドは最大80%の排出削減を実証し、グローバルなマイクロパッケージング市場をますます形成する欧州のサステナビリティ基準の輸出を強化しています。

競争環境

マイクロパッケージング市場は、大手コンバーターが規模と技術の幅を追求するにつれて中程度に断片化した状態を示しています。AmcorとBerry Globalの84億3,000万米ドルの合併は、グローバルな押出、印刷、スマートラベル資産を持つ強力な企業を生み出しています。Sonocoの39億米ドルのEviosys買収は金属およびリジッド紙の組み合わせ提供を強化し、多国籍食品クライアントへのマイクロ穿孔蓋のクロスセリングを可能にしています。

競争優位性は、ミクロンレベルの許容差と統合されたデジタルエコシステムを習得した企業に向かっています。Stevanato Groupはビジョンガイドガラス成形に投資し、高付加価値注射剤の寸法偏差を20µm以内に制御しています。Ball CorporationはMeadowと提携し、2025年に発売されるリフィラブルパーソナルケアカートリッジ向けにアルミニウムエアゾール缶ラインを適応させています。これらの動きは、材料科学、自動化、IoTが融合するプラットフォームイノベーションへのトレンドを浮き彫りにしています。

新規参入者はニッチなホワイトスペースを標的にしています。スタートアップはEVOHに匹敵する酸素バリアを提供しながら完全堆肥化可能な植物タンパク質コーティング技術を商業化しています。センサー専門企業は標準フレキソラインと互換性のある印刷可能アンテナを供給し、資本改修なしに大規模スマート統合を可能にしています。既存の大手企業はベンチャー投資および共同開発契約を通じて破壊的リスクをヘッジし、マイクロパッケージング市場の動的でありながらますます技術志向の競争環境を維持しています。

マイクロパッケージング産業リーダー

Amcor plc

Huhtamaki Oyj

Gerresheimer AG

Constantia Flexibles

Sonoco Products Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Stevanato Groupはマイクロパッケージングが38%を占める110万4,000ユーロの収益を報告し、バイオロジクス需要を強調しました。

- 2025年1月:Ball Corporationは家庭用およびパーソナルケアラインに完全リサイクル可能なアルミニウムカートリッジを提供するためにMeadowに投資しました。

- 2024年12月:MintelはCPGパックのアイデア創出を加速するためにAIコンセプトジェネレーター「Mintel Spark」を発売しました。

グローバルマイクロパッケージング市場レポートの範囲

マイクロパッケージングは、抗菌効果の強化、生物学的利用能、生理活性複合物の標的送達などの将来的な利点のためにナノ材料を活用しており、食品、製薬、化粧品などのエンドユーザーにおけるマイクロパッケージング市場への需要を高めています。

| バイアル |

| マイクロ穿孔フィルムおよびバッグ |

| ボックスおよびポーチ |

| トレイ |

| ブリスターパック |

| その他の用途タイプ |

| 食品・飲料 |

| 製薬・バイオテク |

| パーソナルケアおよび家庭用品 |

| 電子機器および半導体 |

| その他のエンドユーザー |

| プラスチックおよびポリマー(PET、PP、EVOHなど) |

| 紙および板紙 |

| 金属および箔(アルミニウム、ブリキ) |

| ガラス |

| バイオポリマー/食用フィルム |

| その他の包装材料 |

| 高バリア/酸素吸収 |

| アクティブ包装(抗菌、湿度制御) |

| インテリジェント/スマート(センサー内蔵、RFID) |

| 制御放出/アドヒアランス |

| 食用/堆肥化可能 |

| フレキシブル |

| リジッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 用途タイプ別 | バイアル | ||

| マイクロ穿孔フィルムおよびバッグ | |||

| ボックスおよびポーチ | |||

| トレイ | |||

| ブリスターパック | |||

| その他の用途タイプ | |||

| エンドユーザー別 | 食品・飲料 | ||

| 製薬・バイオテク | |||

| パーソナルケアおよび家庭用品 | |||

| 電子機器および半導体 | |||

| その他のエンドユーザー | |||

| 包装材料別 | プラスチックおよびポリマー(PET、PP、EVOHなど) | ||

| 紙および板紙 | |||

| 金属および箔(アルミニウム、ブリキ) | |||

| ガラス | |||

| バイオポリマー/食用フィルム | |||

| その他の包装材料 | |||

| 包装機能別 | 高バリア/酸素吸収 | ||

| アクティブ包装(抗菌、湿度制御) | |||

| インテリジェント/スマート(センサー内蔵、RFID) | |||

| 制御放出/アドヒアランス | |||

| 食用/堆肥化可能 | |||

| 包装形態別 | フレキシブル | ||

| リジッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

マイクロパッケージング市場の現在の価値はいくらですか?

マイクロパッケージング市場は2026年に97億5,900万米ドルと評価されており、2031年までに201億9,000万米ドルに成長する見込みです。

現在マイクロパッケージング市場をリードしている地域はどこですか?

北米はFDA規制および先進半導体包装要件に支えられ、グローバル収益の39.05%を占めています。

最も速く成長している用途セグメントはどれですか?

バイアルはバイオロジクスおよび個別化医療への需要増加により、2031年にかけて19.78%の年平均成長率で最高の成長を示しています。

サステナビリティ規制はマイクロパッケージング材料にどのような影響を与えていますか?

2030年までに100%リサイクル可能性を義務付けるEU規制およびリサイクル含有量閾値は、バイオポリマーおよび循環型設計へのシフトを加速しています。

最終更新日: