リサイクル材料包装ソリューション市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

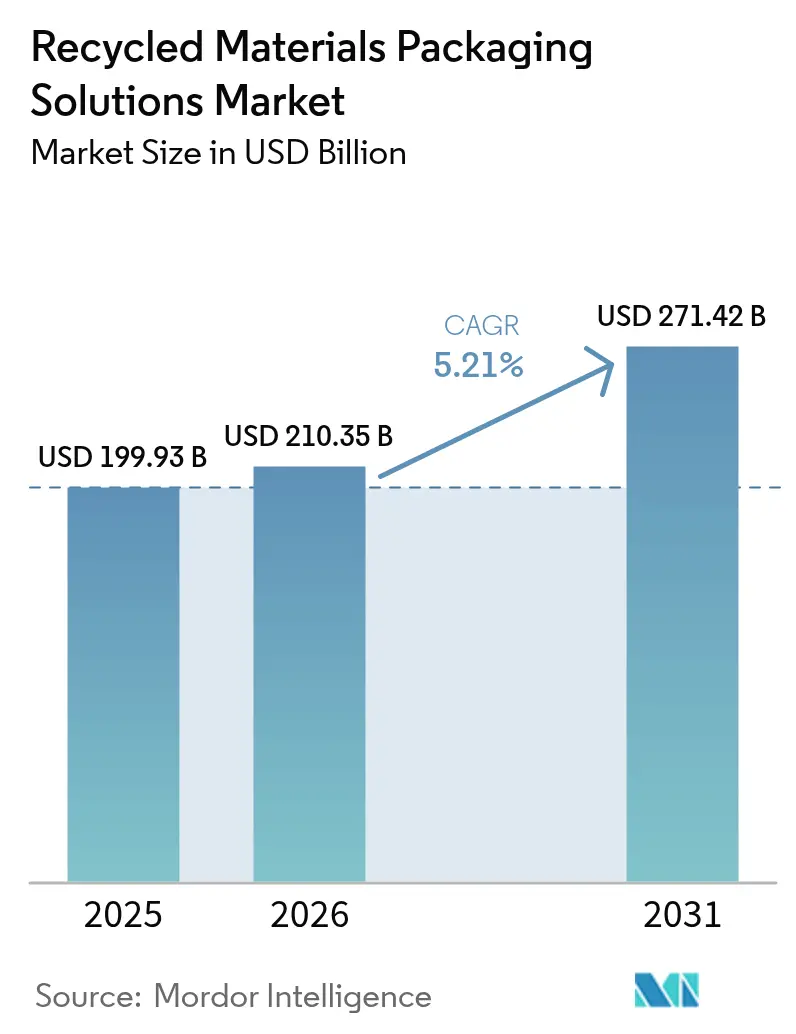

| 市場規模 (2026) | 210.35 十億米ドル |

| 市場規模 (2031) | 271.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクル材料包装ソリューション市場分析

リサイクル材料包装ソリューション市場規模は2026年にUSD 2,103.5億と推定され、2025年のUSD 1,999.3億から成長し、2031年にはUSD 2,714.2億に達する見通しで、2026年から2031年にかけてCAGR 5.21%で成長します。拡大する拡大生産者責任(EPR)規制、ブランドオーナーによるリサイクル含有率目標、および人工知能を活用した選別技術への投資が相まって、リサイクル材料包装ソリューション市場は持続的成長に向けて位置づけられています。アジア太平洋地域は、進化する規制と大規模インフラプロジェクトにより早期参入者としての優位性を確保しており、北米とヨーロッパはケミカルリサイクルと垂直統合された原料調達を通じて生産能力を構築しています。低炭素包装に対してプレミアムを支払う意欲のある消費者による需要が、リサイクル材料とバージン材料のコスト差を縮小させています。同時に、溶解ベースのリサイクルやモノマテリアルの軟質パウチなどの供給側イノベーションが、既存のバージン素材ソリューションとの性能格差を縮小しています。

主要レポートのポイント

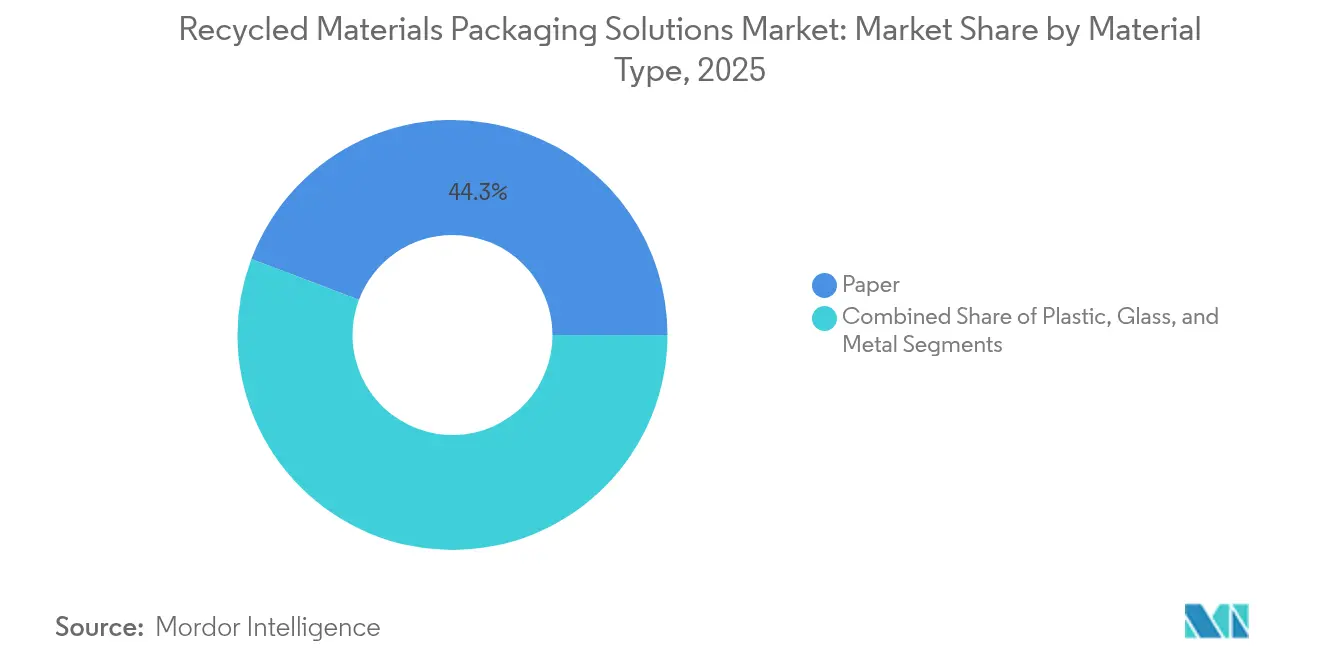

- 材料タイプ別では、紙が2025年のリサイクル材料包装ソリューション市場シェアの44.25%を占め、プラスチックセグメントは2026年から2031年にかけてCAGR 6.03%で成長すると予測されています。

- エンドユーザー産業別では、食品用途が2025年のリサイクル材料包装ソリューション市場シェアの36.20%を占め、家庭用・パーソナルケアセグメントは2026年から2031年にかけてCAGR 6.58%で成長すると予測されています。

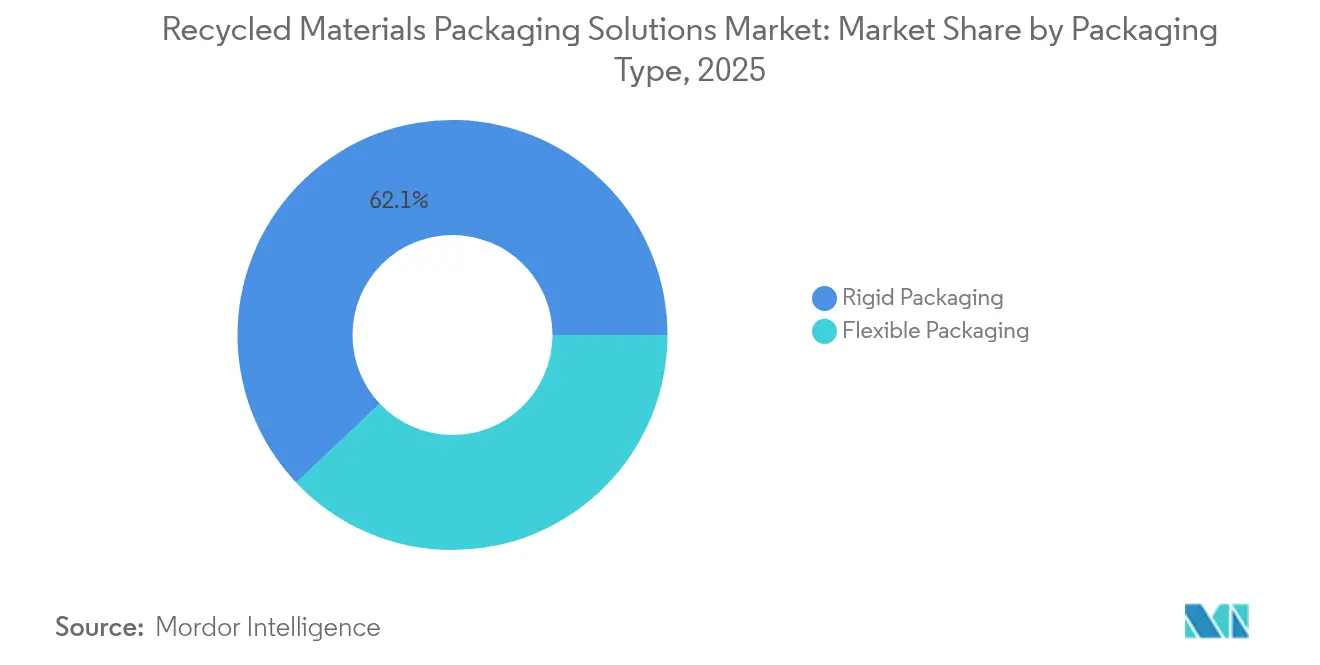

- 包装タイプ別では、硬質包装セグメントが2025年のリサイクル材料包装ソリューション市場シェアの62.05%を占めています。軟質包装セグメントは2026年から2031年にかけてCAGR 6.84%で成長すると予測されています。

- リサイクル材料の供給源別では、消費者使用後再生原料(PCR)が2025年のリサイクル材料包装ソリューション市場シェアの48.55%を占めています。海洋由来廃棄物セグメントは2026年から2031年にかけてCAGR 7.32%で成長すると予測されています。

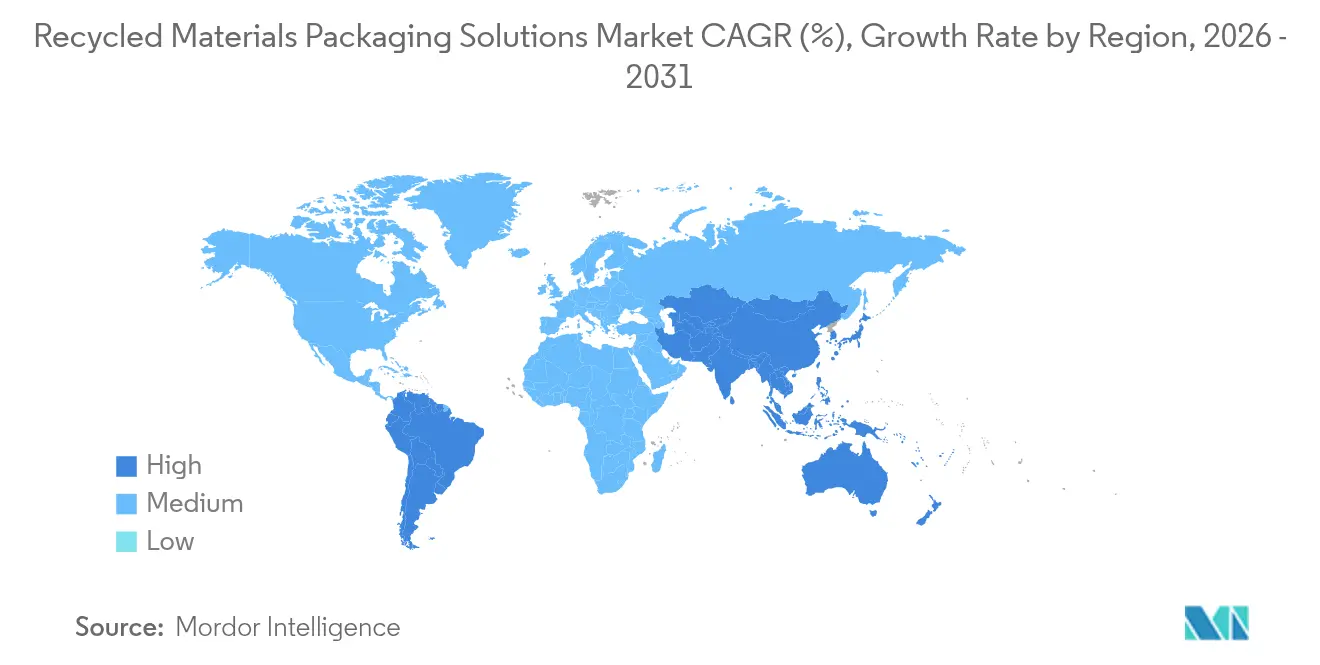

- 地域別では、アジア太平洋地域が2025年のリサイクル材料包装ソリューション市場シェアの45.80%を占め、2026年から2031年にかけてCAGR 7.55%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリサイクル材料包装ソリューション市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 拡大生産者責任(EPR)規制の拡大 | +1.2% | グローバル(ヨーロッパ、北米、アジア太平洋地域での早期効果) | 中期(2〜4年) |

| ブランドオーナーによる2025年リサイクル含有率目標 | +0.9% | グローバル(北米・ヨーロッパに集中) | 短期(2年以内) |

| 高度選別技術:汚染の低減 | +0.7% | 北米・EU(アジア太平洋コア地域への波及) | 中期(2〜4年) |

| 低炭素包装に対する消費者の志向 | +0.8% | グローバル(プレミアム市場が採用を牽引) | 長期(4年以上) |

| PCR調達を加速させる企業のネットゼロコミットメント | +1.1% | グローバル(多国籍企業が需要を牽引) | 中期(2〜4年) |

| ケミカルリサイクル能力への急増する投資 | +0.6% | 北米・EU(アジア太平洋地域へ拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任(EPR)規制の拡大

EPR法令は、ライフサイクル末端のコストを自治体から生産者へ転嫁し、リサイクル含有率を経済的に魅力的なものとします。ベトナムの2024年規制では、硬質PETに22%のリサイクル率と40%のマテリアルリカバリー率が求められ、急速な設備更新を促しています。韓国はPETボトルに求められるリサイクルプラスチックの比率を3%から10%に引き上げ、2030年までに30%を目標としています。タイのラベルフリーPETイニシアチブは汚染を削減し、リサイクル樹脂への税額控除を検討しています。EU包装・包装廃棄物規制は、2030年までに食品包装における再生PETの30%配合を義務付けています。[1]National Law Review、「EU包装廃棄物規制に関するEU提案」、natlawreview.com インドは現在、食品包装への特定リサイクルプラスチックの使用を許可しており、トレーサビリティラベルを義務付けています。

ブランドオーナーによる2025年リサイクル含有率目標

グローバルブランドは自発的に規制を上回るペースで取り組んでいます。エスティ ローダーは少なくとも25%の消費者使用後再生原料(PCR)を目指し、2030年までにバージンプラスチックを半減させる目標を掲げています。マーズは主要な菓子用ジャーを100%リサイクル樹脂に切り替え、毎年1,300トンのバージンプラスチックを削減しています。モンデリーズは3億個のキャドバリーシェアリングバーを80%リサイクルプラスチック(帰属ベース)の包装で提供します。キャドバリーオーストラリアはデイリーミルクバー向けにケミカルリサイクルされたポリプロピレン1,000トンを調達しました。

高度選別技術:汚染の低減

AI対応光学選別機はPETの純度99%に達し、機械的リサイクルの収率を向上させています。[2]Packaging World、「キャドバリーがケミカルリサイクルプラスチックを採用」、packworld.com 150カ所を超えるマテリアルリカバリー施設でのリアルタイム汚染分析により、回収率が30%向上し、原料の予測可能性が高まっています。コンピュータービジョンプラットフォームは28種類の材料を正確に分類し、設計者にリサイクル可能性のトレードオフを提供します。軟質包装ストリームが最も恩恵を受け、AIはこれまで埋立て処分されていたものから高い価値を引き出しています。

低炭素包装に対する消費者の志向

世界の買い物客の約73%が環境への影響を減らすために購買習慣を変えると回答しており、持続可能な包装は価格と品質に次ぐランクにあります。プレミアムを支払う意欲はヨーロッパ人の81%に達し、プレミアムセグメントにおけるリサイクル含有率戦略を強化しています。ミレニアル世代とZ世代が需要を牽引し、プレミアム価格設定が正当化できるパーソナルケアおよび食品カテゴリーでの急速な普及を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高品質リサイクル原料の供給変動 | -0.8% | グローバル(アジア太平洋地域および中東・アフリカで深刻な不足) | 短期(2年以内) |

| 繊維ベース代替包装からの競合需要 | -0.5% | 北米・EU(アジア太平洋地域へ拡大) | 中期(2〜4年) |

| バージン樹脂価格下落時の不利な経済性 | -0.7% | グローバル(石油依存地域が最も影響を受ける) | 短期(2年以内) |

| 新興市場におけるリサイクルインフラの格差 | -0.6% | アジア太平洋コア地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質リサイクル原料の供給変動

リサイクルPETおよび高密度ポリエチレンの価格は大きく変動し、コンバーターの予算管理に課題をもたらしています。飲料ブランドは最近、食品グレードのリサイクルPET(rPET)の調達に6〜8週間を要した一方、バージン代替品は3週間で入手可能でした。汚染により収集されたプラスチックの15〜25%が食品グレード試験に不合格となり、一部のブランドはリサイクル含有率の誓約を未達成せざるを得ない状況です。バリア材料は特別グレードを必要とするため、価格変動が最も顕著です。

繊維ベース代替包装からの競合需要

成形繊維ソリューションはプラスチックのバリア性能を模倣し、化粧品、電子機器、コンビニエンスフード包装でのシェアを侵食しています。水性コーティングを施した堆肥化可能な繊維パウチは、より低いユニットコストで耐油脂性要件を満たしています。確立された紙のリサイクルネットワークが消費者の廃棄を容易にし、バリア性能が許容できる場合はリサイクルプラスチックから需要を引き離しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:紙の優位性がプラスチックの革新に直面

2025年、紙はリサイクル材料包装ソリューション市場シェアの44.25%を占め、成熟した繊維回収システムと北米での段ボール回収率90%以上を反映しています。プラスチックはケミカルリサイクルが食品グレードの品質を改善し新たな用途を開拓することで、2031年にかけてCAGR 6.03%を達成すると予測されています。ガラスはブランドエクイティが触覚的な重量感を重視するプレミアム飲料・化粧品ニッチ市場での役割を継続しています。金属は無限のリサイクル可能性を提供し、エアゾール、飲料、化粧品包装での役割を支持するクローズドループ購入者を引き付けており、ボリュームが控えめであっても貢献しています。

紙はグローバルな電子商取引により安定した成長を維持していますが、プラスチックが将来の上昇余地を主張しています。USD 80億を超える投資がケミカルリサイクルを加速させ、食品グレードのリサイクルPET(rPET)の不足を補います。イーストマンのジェミニコンパクトなどの例は、分子レベルでリサイクルされた樹脂を使用した化粧品へのプラスチックの進歩を示しています。その結果、リサイクル材料包装ソリューション市場では、紙とプラスチックソリューションの材料構成が徐々に収束することが見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品のリーダーシップがパーソナルケアの成長に譲渡

食品用途は2025年需要の36.20%を生み出しましたが、規制上の安全基準が成長を制約しています。インドの特定リサイクルプラスチックの食品包装への使用許可(厳格なトレーサビリティ規定付き)は障壁をわずかに緩和しています。ペプシコなどの飲料ブランドは50%リサイクルポリプロピレンのスナックパックを実証し、性能が許容できる場合の広範な採用を示唆しています。

家庭用・パーソナルケアはCAGR 6.58%で成長すると見込まれており、消費者が低炭素フォーマットにプレミアムを受け入れています。ボール・コーポレーションはメドウへの出資を行い、石鹸やシャンプー向けの完全リサイクル可能なアルミニウムカートリッジの製造を支援し、ブランドが迅速に材料を切り替える準備があることを示しています。電子商取引や産業用包装などの二次産業も、回収ネットワークの成熟に伴いリサイクル後消費者原料(PCR)の配合を増やし、リサイクル材料包装ソリューション市場を拡大しています。

包装タイプ別:硬質フォーマットがデポジット制度と再利用モデルを活用

硬質包装は2025年のリサイクル材料包装ソリューション市場シェアの62.05%を占めました。ボトルや容器のデポジット返還制度は高純度の原料を供給し、セグメントの安定した回収経済性を支えています。ボトル、ジャー、成形容器などのフォーマットは、軟質ラミネートと比較して製品を保護し、下流の選別を単純化する寸法安定性を維持しています。ガラスは化粧品と飲料においてプレミアムステータスを維持し、アルミニウム缶は平均75%のリサイクル含有率を誇り無限に循環し、クローズドループ経済性を強化しています。デポジットインフラは汚染も抑制し、硬質プラスチックが軟質品よりも一貫して食品グレードの基準を満たすことを可能にしています。

成熟した路面回収・回収ネットワークは、拡大生産者責任費用がリサイクル可能性スコアに基づく場合、硬質フォーマットにコスト上の優位性をもたらします。ブラザー工業のカートリッジ再製造プログラムは、頑丈なハウジングが複数回再生利用でき、材料のライフスパンを単一使用サイクルをはるかに超えて延長できることを示しています。ザ・オーシャン・パッケージの再利用可能な配送箱は、電子商取引へのセグメントの転換を示し、リサイクルストリームに入る前に複数の配送サイクルを達成しています。規制の勢いはこの見通しを強化しています:EUは2030年までにすべての包装が少なくとも70%のリサイクル可能性グレードを満たすことを要求し、ほとんどのモノマテリアル硬質品はすでにこの基準を満たしています。これらの要因を総合すると、軟質包装が技術的に進歩する中でも、硬質フォーマットが循環バリューチェーンにおける中心的な役割を維持しながら安定したボリューム成長を遂げることを指し示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

リサイクル材料の供給源別:海洋由来廃棄物が台頭

消費者使用後再生原料(PCR)は2025年に原料の48.55%を供給し、路面回収インフラへの依存を示しています。海洋由来廃棄物および回収廃棄物ストリームは、企業が海洋汚染防止を収益化するにつれてCAGR 7.32%が見込まれています。クリアオーシャンおよびより良い包装アライアンスは、ブランドプレミアムを要求する沿岸プラスチックを回収しています。プラストXはアジア全域でトレーサブルな回収プラスチックを提供し、サプライチェーンの透明性要件を満たしています。

製造工程後再生原料(PIR)は、特殊用途向けの低汚染材料としての役割を維持しています。しかし、海洋由来のイニシアチブは店頭差別化につながる新たなナラティブを提供し、リサイクル材料包装ソリューション市場における多様な原料ポートフォリオへのトレンドを強化しています。

地域分析

アジア太平洋地域は2025年のリサイクル材料包装ソリューション市場規模の45.80%を占め、CAGR 7.55%で成長します。ベトナムのEPR目標、韓国のリサイクル含有率基準、タイの税制優遇措置などの規制の明確化が、投資フローを強化しています。東南アジア諸国連合(ASEAN)諸国全体にわたるインフラ資金調達が回収のボトルネックに対処し、歴史的に供給の一貫性を妨げてきた格差を解消しています。

北米は2017年以降に発表されたリサイクル拡張への USD 80億の投資から恩恵を受け、年間約900万トンの廃棄物を処理する能力を追加しています。2025年7月に施行されるオレゴン州とコロラド州の拡大生産者責任法は、生産者費用を明確化し、リサイクル可能性に向けた再設計を促進しています。企業の調達コミットメントが引き取りを確保し、安定した投資見通しを支えています。 ヨーロッパは規制のリーダーシップを維持しています。2030年までの食品包装における再生PET30%義務化とリサイクル設計基準が、イノベーションパイプラインを育成しています。4エバーグリーンやFINATなどの協働プラットフォームが、それぞれ紙とラベルライナーのリサイクルに関する技術ガイダンスを開発しています。南米と中東・アフリカでの緩やかな成長は、徐々にリサイクル材料包装ソリューション市場を拡大する新興の助成金資金とEPR枠組みの萌芽を反映しています。

規制環境

包装および包装廃棄物に関する規則(EU)2025/40(PPWR)は2025年2月11日に発効し、2026年8月12日から一般適用が予定されており、指令94/62/ECに代わるものである。PPWRはリサイクル性能と循環性に関するEU全域の要件を強化し、2026年の適用開始を前に、コンバーターやブランドによる再生材調達、包装設計、ラベリングに関する対応を促している。

実施の詳細もより明確になりつつある。欧州委員会は2026年6月10日、加盟国間での統一的な適用を支援するためにPPWRガイダンス(C/2026/3084)を発行した。並行して、米国では表示・マーケティング表現に関するコンプライアンスが引き続き包装の選択を左右しており、連邦取引委員会(FTC)のグリーンガイドが環境訴求に関する主要な連邦レベルの基準であり続けている(2026年半ば時点で改訂状況は未定)。

バリューチェーン分析

バリューチェーンは、(1)廃棄物の発生と回収(自治体および商業)、(2)マテリアルリカバリー施設での選別と品質向上、(3)機械的および先進的/化学的手法によるリサイクルとアップグレード、(4)樹脂、パルプ、カレット、二次金属の生産、(5)食品、飲料、ホーム&パーソナルケア、ヘルスケアおよびその他エンドユーザー向けの硬質・軟質包装フォーマットへの変換、にまたがる。品質管理工程(汚染物質除去、脱インキ、脱臭・除染、トレーサビリティ文書化)が、食品接触包装などのより高付加価値用途に使用できるかどうかを左右する。

ボトルネックは、特に食品グレードのPCR(消費者後リサイクル材)における原料供給の可用性と一貫性、および バージン材と再生材の経済的な価格差に集中している。これらの制約により、上流の廃棄物管理・選別事業者と下流の樹脂、紙、包装コンバーターとの統合が、長期原料供給契約、オフテイク契約、施設買収を通じて緊密化しており、あわせて、再生材含有率の主張を検証し、2026年8月から適用されるEU PPWRなどの規則への準拠を支援するための認証制度やチェーン・オブ・カストディの仕組みの活用も増えている。

競合環境

地域的な断片化がリサイクル材料包装ソリューション業界を定義していますが、垂直統合が進んでいます。紙のリサイクルは資本集約度の高さから統合度が高く、プラスチックリサイクルは独自のケミカルプロセスを展開する新規参入者を歓迎しています。Plastipakとクラフトハインツの100%リサイクルPETケチャップ容器に関するパートナーシップは、安全な原料確保を目指したブランドとコンバーターの協働を示しています。

AI選別、海洋由来プラスチック回収、溶解リサイクルを専門とするテクノロジー企業が競争上の緊張をもたらしています。エクソンモービル、ダウ、イーストマンは食品安全樹脂を生み出す技術に多額の投資を行い、多くの場合は特許ポートフォリオで保護されています。GreenBlueのリサイクル材料基準などの業界全体のプログラムは、リサイクル含有率の透明な取引を支える認証フレームワークを提供しています。

統合が進むにつれて、大手コンバーターは供給の安全性と品質管理を確保するために地域のリサイクラーを買収しています。このトレンドは、ケミカルリサイクルにおける合弁事業と相まって、リサイクル材料包装ソリューション市場を統合された循環バリューチェーンへ向けた段階的だが決定的な動きへと位置づけています。

リサイクル材料包装ソリューション業界リーダー

Amcor plc

Smurfit WestRock plc

International Paper Company

Mondi plc

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、プラスチック向けに規制に整合したスケーラブルな食品接触用再生材供給であり、コンバーターやブランドオーナーは工業規模のスループットで再現性のある品質を必要としている。2026年6月、Coperionは同社のHDPEおよびPPリサイクル技術について米国FDAの無異議書簡(Letter of No Objection)を取得し、最大6,000kg/hの処理能力で食品グレード再生材の生産を支援することとなり、rPETを超えて食品グレードrHDPEおよびrPPのギャップを埋めるためのツールが強化された。

もう一つの機会は、大量生産の包装ラインおよび軟質フォーマット向けに再生材の統合を簡素化することである。Plastipakは2026年7月、イタリア・ヴェルバーニアで生産される再生材含有率30%のPET樹脂であるPakPET Single Pellet Solutionを発表し、PET食品包装生産ラインでの直接使用に位置付けた。需要側では、マスバランスおよび配分再生材含有量アプローチが、循環型ポリマーを軟質包装ワークフローに取り込む動きを加速させており、LyondellBasellとMondelezが2026年7月に協業し、Marabouチョコレートの軟質包装向けに再生材含有率100%配分のCirculenRevive ポリマーを供給する事例などがあり、軟質パックの性能要件を考慮しつつ、包装再設計と再生材調達を整合させている。

最近の業界動向

- 2026年5月:MondiとDrecoは、消費者後再生材(PCR)含有率50%の粉末洗剤用ピロー包装をドイツで共同発売した。本プロジェクトは、パック機能を維持しながらホームケア軟質包装における再生材採用を拡大するものであり、EU要件の強化に伴うブランドの持続可能性への取り組みとコンプライアンス対応を支援する。

- 2026年3月:Smurfit WestRockは、エクアドル・モンテクリスティの段ボール包装会社Cartomanabiの買収を完了し、年間5万トン超の生産能力を追加した。本買収により地域統合が強化され、再生繊維の調達可能性や回収経済性が競争力を左右する現地需要拠点への近接性が高まった。

- 2024年7月:Cadbury AustraliaはDairy Milkの包装向けに、ExxonMobilのExxtend熱分解技術を用いて生産された認証循環型二軸延伸ポリプロピレン1,000トンを採用し、ファミリーサイズのブロック約5億個分に相当する量とされる。この転換は、先進的リサイクルおよび認証モデルが、食品接触・性能面の制約に直面する軟質パック用途を開拓し得ることを示した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は再生材が主要な投入材として意図的に使用されている包装ソリューションを対象としており、規模は世界中のエンドユーザー産業で販売されるこれらの包装ソリューションについて売上高ベースで表される。

対象範囲外:バージン材のみの包装、および包装用途以外で使用される再生材製品は、合計から除外される。

セグメンテーション概要

- 材料タイプ別

- プラスチック

- 紙

- ガラス

- 金属

- エンドユーザー産業別

- 食品

- 飲料

- 家庭用・パーソナルケア

- 医療

- その他のエンドユーザー産業

- 包装タイプ別

- 硬質包装

- 軟質包装

- リサイクル材料の供給源別

- 消費者使用後再生原料(PCR)

- 製造工程後再生原料(PIR)

- 海洋由来廃棄物および回収廃棄物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- アジア太平洋地域その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場境界を設定し、対象となる材料のクリーンなリストを構築し、モデル入力を検証可能な公開シグナルに基づかせるために、デスクリサーチを実施した。リサイクル供給基盤と国境を越えたフローを理解するため、UN Comtrade貿易統計、OECDの環境・廃棄物指標、EPAの材料・廃棄物データセット、Eurostatの包装・リサイクル統計などの情報源を活用した。

再生原料の供給可能性と包装需要を結び付けるため、リサイクルおよび包装技術革新に関する特許データベース、再生材含有率の性能に関する査読付き学術誌、包装リサイクル率や回収システムに関する業界団体の発行物なども確認した。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道は、能力増強の動き、再生材含有率に関するコミットメント、価格動向の解釈に活用され、規模の検証に有用な場合には、企業財務、ニュース・財務情報、出荷レベルの貿易追跡に関する有料サブスクリプションも選択的に使用した。これらは例示的な情報源に過ぎず、データ収集、検証、調査の明確化のために他にも多くの公開資料および有料資料が使用された。

一次インタビューおよび調査

一次調査は、包装コンバーター、再生樹脂・再生繊維サプライヤー、リサイクル業者、ブランドの調達チーム、流通関係者へのインタビューおよび調査に重点を置き、商業的な観点から仮定を検証できるようにした。これはグローバル市場であるため、主要な需要地域全体で入力情報を確認し、その後、規制、回収率、再生材含有率目標の違いに照らして調整した。

また、デスクリサーチの指標および初期モデル出力に異常な変動が見られた場合には、選定した専門家に再度連絡を取り、軟質・硬質フォーマットにおける再生材投入のASPロジックと採用時期の精緻化に役立てた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | アジア太平洋(APAC):44% |

| ミッドティア:47% | 機能/部門リーダー:43% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレイヤー:15% | マネージャー:45% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、トップダウンによる需要プールの構築から始まり、包装生産・消費に関するシグナルを、材料およびフォーマット別の再生材含有率浸透度を用いて再生材包装の価値に変換し、その後エンドユース購買パターンにマッピングする。この構造を確立した後、結果は選択的なボトムアップの近似値、すなわちサンプリングされたサプライヤーおよびコンバーターの売上高チェックや、観測された再生原料の価格帯を用いたボリューム対バリュー変換によって裏付けられる。

主要なモデル入力には、ブランドおよびカテゴリー別の再生材含有率目標、使用可能な再生材供給に影響する回収・選別率、切り替えに影響する再生材とバージン材の価格差、EPRや再生材含有率義務化などの規制的推進要因、および採用が異なる硬質包装と軟質包装の比率が含まれる。ボトムアップチェックにギャップがあった場合は、隣接市場の比率(例えば材料レベルの包装シェア)を用いて補完し、その後インタビューのフィードバックを通じて合計を精緻化した。

予測にあたっては、再生原料の供給可能性および政策執行時期をめぐるシナリオ分析を適用し、その後トレンドベースのチェックで平滑化を行い、年ごとの採用が非現実的に急変しないようにした。最終的な予測経路は、地域別の浸透度、価格推移、能力増強に関する専門家の見通しを反映している。

データ検証と更新サイクル

アウトプットは、想定される数量および価値を、再生樹脂・再生紙の供給可能性、貿易動向の方向性、エンドユース別の典型的な包装使用強度といった独立したシグナルと照合するクロスチェックを通じて検証された。外れ値は調査され、ある地域や材料でモデル化された浸透度とインタビューで示された実際の購買行動との間に不一致が見られた場合には、仮定が修正された。

最終承認前には複数段階のアナリストレビューが実施され、新たな規制、大規模な能力増強の発表、または急激な原料コストの変動が短期的な見通しを大きく変える場合には再チェックが実施される。レポートは毎年更新され、採用や価格を左右するほど大きな出来事が発生した場合には中間更新が行われ、その後、最終納品前に最終確認が行われることで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceによる世界の再生材包装ソリューション市場推定値と他の公開推定値との比較

再生材包装に関する公開されている市場価値は、タイトルが似ていても、企業が必ずしも同じものを計上しているわけではないため、しばしば異なる。差異は通常、その推定が真に包装のみを対象としているか、消費者後リサイクル材と産業後リサイクル材がどのように扱われているか、また価値が再生樹脂レベル、コンバーターの販売価格、またはブランドレベルの包装済み製品価値のいずれで計上されているかによって生じる。

本調査では、その差はおもに対象範囲とマネタイズの選択によって説明され、一部の推定値はよりリサイクル可能または再生材を使用した包装のより広い定義を組み込んだり、一貫したエンドユースのマッピングなしに一次、二次、三次包装を混在させたりしている。もう一つの要因は価格の扱い方であり、再生原料の価格変動と通貨のタイミングは、異なる四半期の平均値を使用した場合や、回収率のチェックを行わずに積極的な浸透度の仮定を適用した場合に、合計値を変化させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 210.35 B (2026) | |

| 業界出版社A | USD 200.20 B (2025) | 一次、二次、三次の包装形態を明示的に包含するより広範な再生材包装の枠組みを用いており、これはフォーマット別の再生材含有率採用に紐づいた包装ソリューション売上高の見方に対して合計値を変動させ得る。 |

| 業界出版社B | USD 54.14 B (2026) | 選定された材料および製品タイプによる、より狭い再生包装の定義に近いと見られ、これはより広範なエンドユース産業全体で再生原料を使用するコンバーターレベルの包装ソリューションを過小評価する可能性がある。 |

この表は、対象範囲の広さと価値が捕捉される場所(投入材料か包装ソリューションの売上高か)が、この範囲の背後にある大きな要因であることを示しており、これらの選択は再生材含有率の浸透度に関する仮定とも相互に影響し合う。推定値を材料およびフォーマット別の再生原料使用量に結び付け、それを供給および採用のシグナルと照合し続けることで、Mordor Intelligenceが使用するモデルにおいて一貫した規模算定の経路が維持されている。

レポートで回答される主要な質問

リサイクル材料包装ソリューション市場の現在の価値はいくらですか?

リサイクル材料包装ソリューション市場規模は2026年にUSD 2,103.5億です。

アジア太平洋地域はどの程度の速さで成長していますか?

アジア太平洋地域はCAGR 7.55%で成長しており、最大の地理的シェアを保有しています。

どの包装タイプが最も急速に拡大していますか?

軟質フォーマットはモノマテリアル設計の進歩に支えられ、CAGR 6.84%で成長しています。

ブランドが海洋由来プラスチック原料に投資するのはなぜですか?

検証済みの海洋由来供給源はブランドの差別化を提供し、リサイクル含有率規制の達成を支援します。

リサイクル含有率採用を制限する主な制約は何ですか?

食品グレード原料の供給変動と繊維ベース代替品との競合が、より急速な普及を妨げています。

最終更新日: