リテールレディパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 79.72 十億米ドル |

| 市場規模 (2031) | 105.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

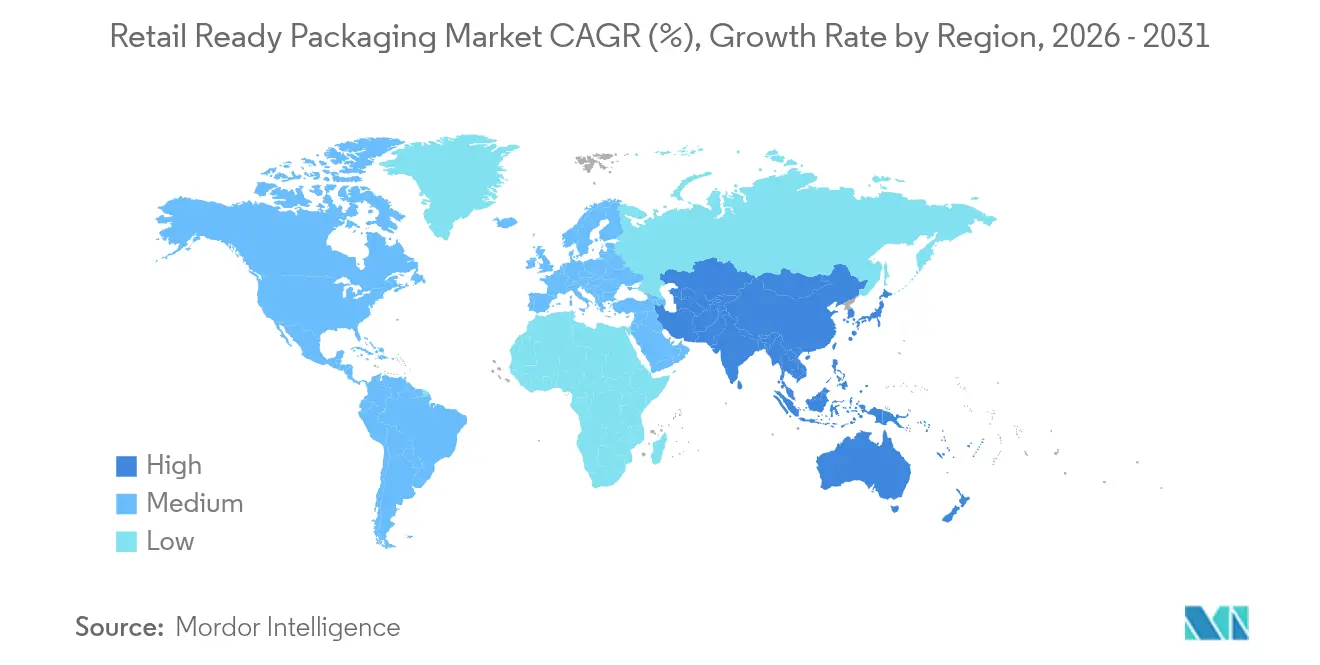

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリテールレディパッケージング市場分析

2026年のリテールレディパッケージング市場規模は797億2,000万米ドルと推定され、2025年の753億5,000万米ドルから成長し、2031年には1,056億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)5.8%で成長しています。電子商取引売上の拡大、シェルフレディフォーマットに対する小売業者の要求の高まり、および店舗内での深刻な人手不足が需要を高い水準に維持しています。大手チェーンは現在、ケースの正確な寸法と開封デザインを指定しており、補充時間を最大40%短縮しています。同時に、欧州および米国複数州における拡大生産者責任(EPR)制度が、廃棄コストを削減しリサイクルを簡素化する単一素材ファイバーソリューションへの移行をサプライヤーに促しています。AmcorとBerry Globalの合併、SonocoによるEviosys買収などのM&Aにより、自動化と迅速なデザインカスタマイズに資金を投入できる垂直統合プラットフォームが拡大し、グローバルブランドオーナーに対する競争優位性を高めています。これに対応して、中堅コンバーターはAI対応設備への支出を増加させ、ラインの段取り替え時間を数時間から数分に短縮し、地域限定プロモーションに対応した収益性の高いマイクロバッチ生産を実現しています。

主要レポートのポイント

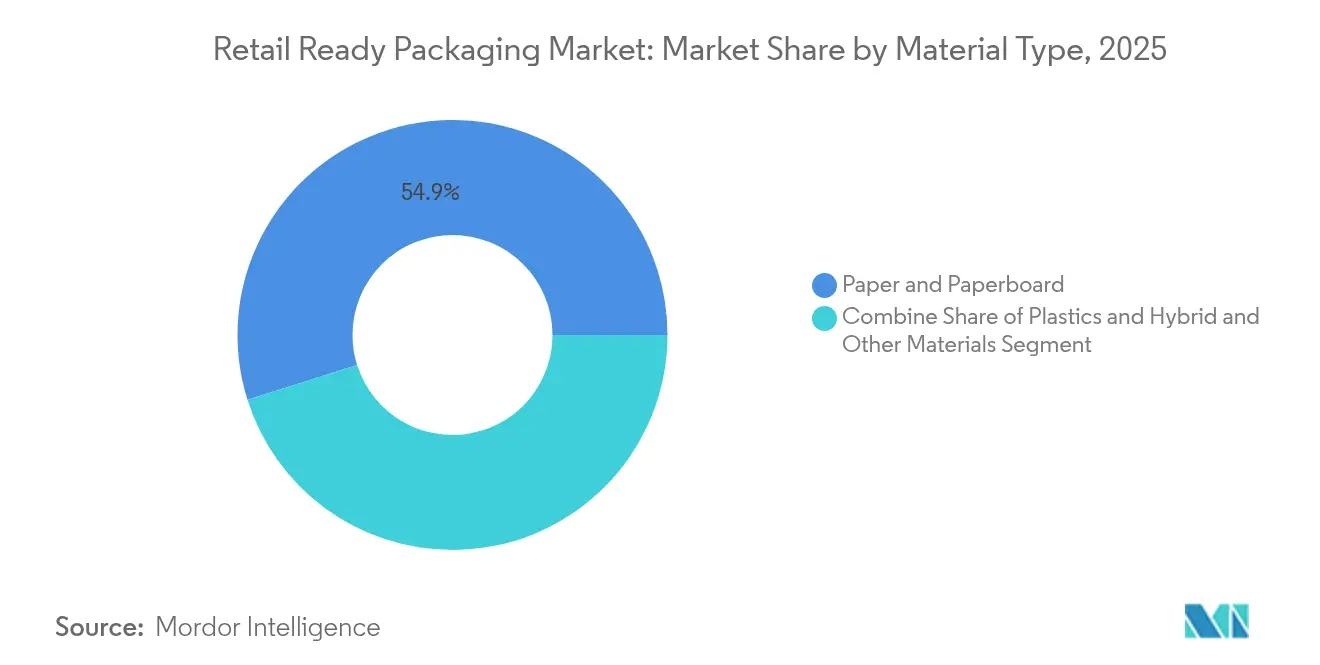

- 素材タイプ別では、紙および板紙が2025年のリテールレディパッケージング市場シェアの54.86%をリードし、ハイブリッドおよびその他の素材が2031年にかけて最も速い7.05%のCAGRを記録しています。

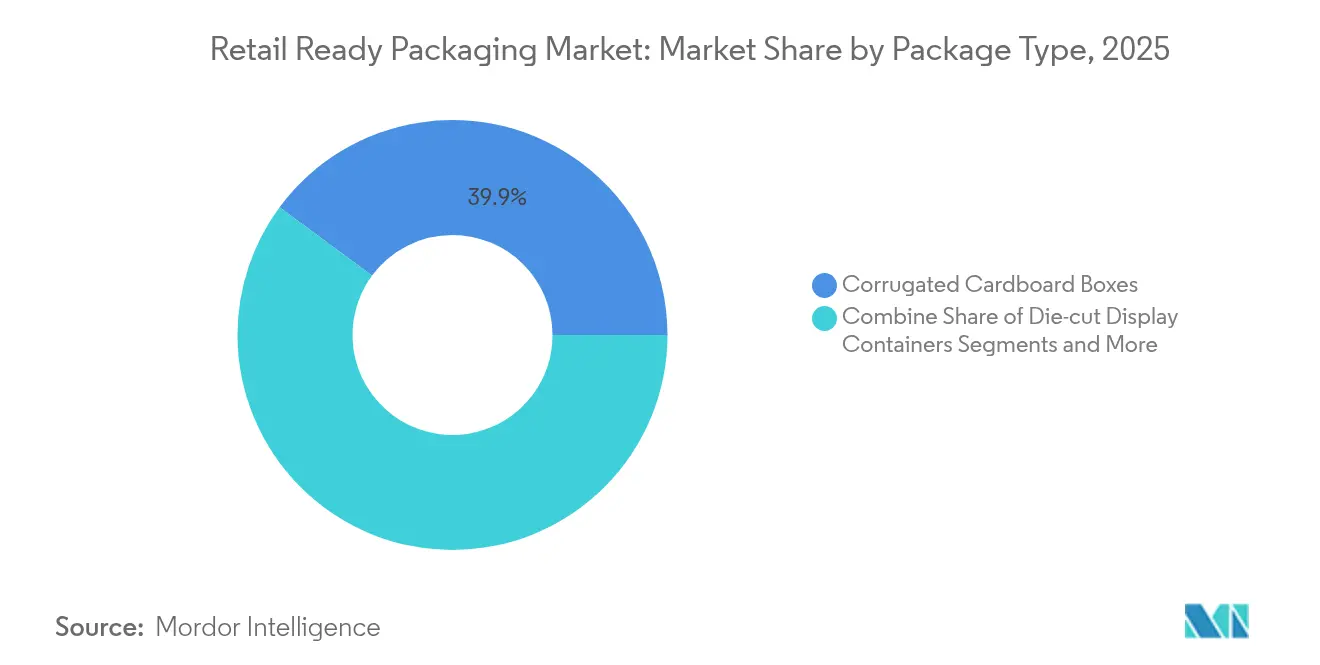

- パッケージタイプ別では、段ボール箱が2025年のリテールレディパッケージング市場規模の39.88%を占め、ダイカットディスプレイコンテナが7.92%のCAGRで最も速く成長しています。

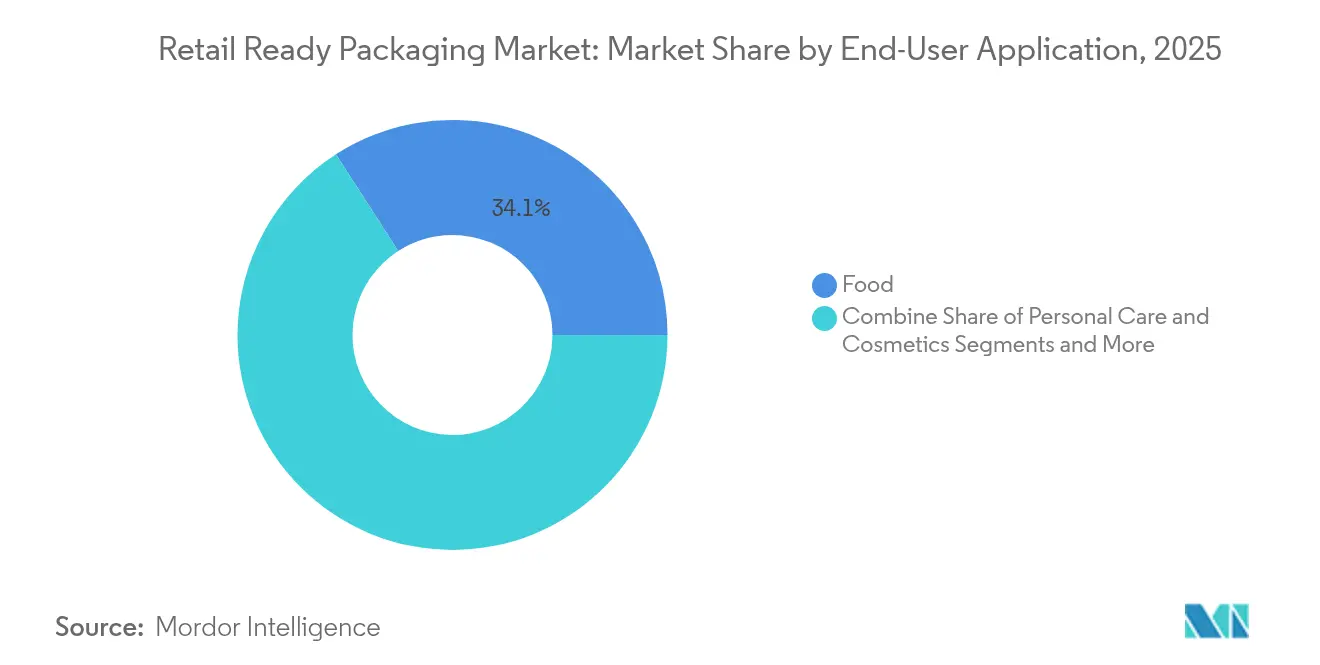

- エンドユーザーアプリケーション別では、食品セグメントが2025年のリテールレディパッケージング市場規模の34.12%を占め、パーソナルケアおよび化粧品が2031年にかけて7.45%のCAGRで拡大する見込みです。

- 地域別では、欧州が2025年のリテールレディパッケージング市場において35.12%のシェアを維持し、アジア太平洋地域が予測期間中に最も高い8.75%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

リテールレディパッケージング市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済規制による単一素材ファイバーSRP採用の加速 | +1.2% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 電子商取引の急成長によるシェルフレディパッケージングコンプライアンス需要の増加 | +1.8% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 小売業者の人手不足によるSRP採用促進(工数40%削減) | +1.1% | 北米および欧州が中心、アジア太平洋地域で新興 | 中期(2〜4年) |

| AI対応パッケージングライン自動化による段取り替え速度の向上 | +0.9% | グローバル、先進市場が主導 | 長期(4年以上) |

| ブランドメーカーによるSRP活用で店頭コンバージョン率を向上 | +0.7% | グローバル、プレミアム小売チャネルに重点 | 短期(2年以内) |

| デジタル印刷の経済性によるSRPでのマイクロバッチプロモーションの実現 | +0.5% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

循環経済規制による単一素材ファイバーSRP採用の加速

2025年1月に施行された欧州連合の包装および包装廃棄物規制(PPWR)は、多層ラミネートを財務的に不利にするリサイクル可能性の閾値を導入しています。制限された組み合わせに対するコンプライアンス費用は1トンあたり最大739米ドルに達し、小売業者とブランドオーナーが既存の路肩回収プログラムにシームレスに適合する単一ファイバー構造に収束するよう促しています。[1]The Grocer、"「Defraが公表したEPR制度の基本料金」、thegrocer.co.uk グローバルな消費財企業は、重複した仕様の管理を避けるためにこれらのフォーマットを地域全体で標準化し、コンプライアント(規制適合)なコンバーターにファーストムーバーアドバンテージをもたらしています。米国でも同様の動きが見られ、カリフォルニア州のSB 343は、大規模にリサイクル可能であることが証明された基材にのみリサイクルマークの使用を制限しています。カナダ、日本、主要なラテンアメリカ市場で同様の規制が登場するにつれ、単一素材デザインは地域的な選好からグローバルテンダーの基本要件へと移行しています。

電子商取引の急成長によるシェルフレディパッケージングコンプライアンス需要の増加

オンライン注文量がフルフィルメントセンターに負荷をかけているため、大手小売業者は厳格なシェルフレディ要件を設け、サプライヤーが非準拠ケースを出荷した場合に請求書金額の3%を超えるチャージバックペナルティを適用しています。GS1サンライズ2027ロードマップに沿ったシリアル化2Dバーコードと拡大するRFID義務化により、在庫精度がケースに直接組み込まれ、自動仕分けとリアルタイム在庫確認が可能になっています。包装は今やコストのかかる手動スキャンを削減するデータキャリアとして機能し、高価格のスマートフォーマットを正当化しています。統合されたNFCタグにより、ブランドは開封時点での製品の真正性を検証し、アプリベースのプロモーションを展開することもでき、リテールレディパッケージング市場参加者にとって付加的なマーケティング用途を生み出しています。

小売業者の人手不足によるSRP採用促進(工数40%削減)

スーパーマーケットや大型量販店での慢性的な人員不足により、補充速度は重要なKPIとなっています。ナイフ不要で開封でき、消費者向けの向きで商品を提示し、棚レールに直接スライドできるシェルフレディデザインは、欧州のパイロットプログラムで補充時間を最大45%短縮しています。[2]Dentons、"「高リスク小売業者:OSHA検査への準備はできていますか」、dentons.com ナイフや刃物が通路から消えることで負傷リスクが低下し、米国倉庫労働者保護法などの新たな安全要件に合致しています。完全な自動化を持たない小規模な地域チェーンは、限られた人員を補うために標準化されたSRPを採用しており、これまでフォーマットプレミアムに価格敏感だった市場での段階的な普及を促進しています。

AI対応パッケージングライン自動化による段取り替え速度の向上

ブランドはSKUのライフサイクルを短縮し、頻繁にテーマ別キャンペーンを実施しています。センサーデータから学習するAI駆動の設備は、フィーダー、プリントヘッド、ケースエレクターを数分で再設定します。ビジョンガイドロボティクスを導入した化粧品の受託製造業者は、スループットの一貫性を2倍にしながら作業員を12名から2名に削減しました。予知保全アルゴリズムは故障前に部品交換をスケジュールし、詰まりが発生しやすい段ボールラインの稼働率を向上させています。この柔軟性により、コンバーターはかつて不採算だった5,000ユニットの生産を収益性高く実施できるようになり、リテールレディパッケージング市場に新たな収益をもたらしています。

リテールレディパッケージング市場の抑制要因影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 段ボール用ライナーボードの価格変動 | -0.8% | グローバル、特に北米および欧州 | 短期(2年以内) |

| グローバルなSRP標準化の欠如によるサプライチェーンコストの増大 | -0.6% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| SRPフォーマットにおけるRFID/スマートラベル統合コスト | -0.4% | 当初は先進市場、グローバルに拡大 | 長期(4年以上) |

| スーパーマーケットの非準拠罰金およびチャージバック | -0.3% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

段ボール用ライナーボードの価格変動

ライナーボード価格は1年以内に15〜25%変動し、北米の大手製紙工場が2025年1月に発表した1トンあたり70米ドルの値上げはコンバーターの請求書に数週間以内に反映されます。仕上げ加工がさらに20〜30%の上乗せをもたらすため、ブランドオーナーはケースコストの急激な変動に直面し、プロモーション予算の策定が複雑になっています。[3]連邦準備銀行、"「生産者物価指数」、fred.stlouisfed.org垂直統合された大手企業は製紙工場を所有することでリスクを平準化していますが、小規模な独立系企業はマージン圧縮に直面するか、入札競争力を損なう割増料金を転嫁せざるを得ません。アジア太平洋地域で追加設備が稼働すれば変動は緩和される可能性がありますが、欧州のエネルギーコストの高止まりにより、原材料の見通しは不透明なままです。

グローバルなSRP標準化の欠如によるサプライチェーンコストの増大

欧州の食料品チェーンは棚の奥行き600mmとフロントフェーシングのティアストリップを好む一方、北米の小売業者は48インチのパレットパターンと上部開封デザインを要求することが多いです。そのため多国籍企業は並行した金型と在庫を管理しており、複雑なケースでは1SKUあたりのダイセット投資が10万米ドルに達することもあります。GS1は汎用フォーマットを提案していますが、地域の業界団体は既存のサプライヤーエコシステムを混乱させる可能性のある標準化に抵抗しています。大手コンバーターはグローバルデザインライブラリと複数拠点での生産によって複雑さを相殺していますが、中小企業は輸出活動を制限しており、二次市場のブランドオーナーの選択肢を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リテールレディパッケージング市場セグメント分析

素材タイプ別:

持続可能性の要求の中でのファイバーの優位性紙および板紙は2025年のリテールレディパッケージング市場シェアの54.86%を占め、大量消費財(FMCG)商品のデフォルト基材であり続けています。段ボール用ライナーボードは耐久性のある輸送保護を提供しながら、ブランディングとリサイクル可能性の訴求に合致した印刷可能なクラフト面を提供しています。折りたたみ紙器(FBB)は、特に菓子ギフトパックにおいて、プレミアムグラフィックスと剛性が共存する分野で存在感を高めています。固体漂白硫酸塩(SBS)は、耐油脂性と高い白色度を必要とするチルド乳製品の新製品に対応しています。白裏張りチップボード(WLC)は、コスト効率と許容できる棚の仕上がりを求める廉価帯のシリアルや家庭用品をサポートしています。

ハイブリッドおよびその他の素材は、コンバーターがバイオポリマー、バリアコーティング、センサー層を単一構造に融合させることで、2031年にかけて7.05%のCAGRで拡大しています。PLAとPHAのブレンドは農産物向けの堆肥化可能なオプションを開拓しており、初期の商業生産では湿潤なサプライチェーンでの棚性能が実証されています。導電性インクに依存するスマートラベルはPETウィンドウにシームレスに統合され、二次包装をスキャン対応のコマースノードに変えています。プラスチックは水分や穿刺保護が必要なニッチな用途での役割を維持していますが、水性分散コーティングの進歩により、ファイバー基材は冷凍環境においても既存の多層フィルムに対抗できるようになっています。グローバルブランドがこれらのハイブリッドを採用し、機能性を犠牲にすることなく地域ごとに異なる廃棄物削減目標を達成するにつれ、リテールレディパッケージング市場はその恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージタイプ別:

ディスプレイの革新がプレミアム成長を牽引段ボール箱は2025年の総需要の39.88%を占めました。標準的なレギュラースロッテッドコンテナ(RSC)の寸法は自動ケースエレクターに適合し、食料品、飲料、家庭用品カテゴリー全体でコストリーダーシップを発揮しています。ハンドル統合型バリアントは家庭用化学品や小型家電で普及が進んでおり、パレットの完全性を維持しながら人間工学的な取り出しを可能にしています。改良型ハイウォールケースは青果物の垂直陳列を容易にし、迅速なインライン補充を可能にしています。

一方、ダイカットディスプレイコンテナは、輸送保護と目線の高さでのブランディングを統合するソリューションを小売業者が評価するため、7.92%のCAGRで加速しています。レーザースコアのティアラインは開封後にきれいなエッジを確保し、知覚品質を高めています。高グラフィックプレプリント技術は面をビルボードメディアに変え、ポストプリントデジタルユニットは地域ごとにQRエクスペリエンスをパーソナライズします。シュリンクラップトレイは飲料のプロモーション用マルチパックに引き続き関連性を持ちますが、単一使用プラスチックへの scrutiny(精査)の中で堆肥化可能なシュリンク代替品がトライアルプログラムに参入しています。硬質プラスチックトレイは、耐久性と洗浄性が高い単位コストを相殺する青果物チェーン内のクローズドループプールシステムに対応しています。これらのフォーマットを組み合わせることで、ブランドオーナーは価格帯、持続可能性の誓約、棚戦略に合わせたマーチャンダイジング戦術のメニューを手に入れることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:

パーソナルケアがプレミアムポジショニングを加速食品カテゴリーは2025年のリテールレディパッケージング市場規模の34.12%を占め、保護と迅速な棚配置の両方を必要とする調理済み食品、シリアル、青果物を包含しています。EVOH統合バリアペーパーは食肉用途での酸素侵入を引き続き制限し、賞味期限を延長してロスを削減しています。スマート鮮度センサーが高価値の水産物パックでデビューし、エンドツーエンドの温度暴露ログを提供しています。

パーソナルケアおよび化粧品は2031年にかけて7.45%のCAGRを記録し、追跡セクターの中で最も速い成長を示しています。プレミアムスキンケアラインは、棚上に即座に台座を形成するダイカットカートンを採用し、ブランドの地位を高め、隠れた内部プリントによるストーリーテリングを可能にしています。デジタルプレスによって実現されたマイクロバッチ展開は、大きな在庫リスクなしに季節限定フレグランスをテストします。高級ヘアトリートメントは現在、単一素材インサートの中に入れ子になったファイバーベースのチューブで出荷され、混合プラスチックウィンドウを排除し、循環経済の訴求をサポートしています。リテールレディパッケージング市場は、審美的な期待が高まり、持続可能性のシールがボーナスから基本要件へと移行するにつれて、付加的なマージンを獲得しています。 家庭用ケア製品はプライベートブランドの浸透力を背景に安定を維持しており、小売業者は清掃用品の通路全体での補充を迅速化する均一なケースフットプリントを要求しています。消費者向け電子機器ブランドは、発泡ポリスチレンの代替として段ボール外装内に成形パルプクレードルを検討し、耐衝撃性とリサイクル可能性のバランスを取っています。ペットフードパックは環境意識の高いオーナーを取り込むために堆肥化可能なバリアライニングを試験しており、素材革新のカテゴリー横断的な普及を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋リテールレディパッケージング市場

アジア太平洋地域は、中国、インド、東南アジアがサプライチェーンを近代化し、自動化されたフルフィルメント施設を導入することで、2031年までに最高の8.75%のCAGRを達成します。地域のコルゲーターはプレミアム消費者向け電子機器の発売を目標に多色フレキソ印刷機にアップグレードし、地域の製紙大手はeコマースのケース需要の急増に対応するためコンテナボードミルのボトルネックを解消しています。オーストラリアとニュージーランドの政府が特定の使い捨てプラスチックを禁止する政策は、乳製品および農産物輸出業者における繊維素材SRPの採用を加速させいます。多国籍コンバーターはシンガポールと上海にデザインセンターを拡充し、グローバルブランドのイメージを地域の文化的ニュアンスに合わせてローカライズすることで、リテールレディパッケージング市場の数量成長を支えています。

欧州リテールレディパッケージング市場

欧州は2025年のシェア35.12%を維持し、単一地域ブロックとして最大規模を誇ります。PPWRに基づく厳格なリサイクル目標が2025年に発効し、ドイツ、フランス、北欧諸国において標準化されたモノファイバー形式の採用が進んでいます。英国のコートールドコミットメントなどの小売連合は消費者使用後の含有量目標を引き上げ、クローズドループ型コンテナボードミルへの投資を促進しています。イタリアは伝統的なグラフィックスを活用して高付加価値のワインおよび菓子輸出を差別化し、ティアオープン型SRPにエンボス加工を組み合わせています。スペインの温室農産物セクターは、アンダルシアの梱包拠点から北欧の物流ハブへの輸送において気流を最適化するベント付きダイカットを採用しています。

北米リテールレディパッケージング市場

北米は、オムニチャネル小売が店舗受け取りと直接消費者向けフローを融合させる中で、成熟しながらも堅調な需要を示しています。米国の大手量販店はRFIDの展開を一般商品に拡大し、在庫切れ率を削減するために二次包装にシリアル化されたタグを埋め込んでいます。カナダの食料品業者は、連邦政府のプラスチック削減規制への対応として、水性コーティングでラミネートされた繊維素材の食肉トレーの試験導入を進めています。メキシコのマキラドーラはニアショアリングの恩恵を受け、米国向けの越境輸送用コルゲートケースの受注が増加しています。全体として、自動化への投資は逼迫した労働市場においてサービスレベルを維持するための主要な手段であり続け、リテールレディパッケージング市場の健全な数量拡大を支えています。

競合環境

リテールレディパッケージング業界は、グローバルリーダーが規模と技術シナジーを追求する中で断片化を示しています。2024年7月のSmurfit KappaとWestRockの合併により、製紙工場、加工、グラフィックスタジオにまたがる340億米ドルの収益プラットフォームが形成され、ファイバーSRP全体でのワンストップグローバルテンダーが可能になりました。SonocoによるEviosysの39億米ドルの買収は欧州での金属包装フットプリントを拡大し、混合素材プロモーションディスプレイに統合できるエアゾールおよび食品缶フォーマットを追加しました。AmcorとBerry Globalの全株式交換による合併は2025年1月に完了し、フレキシブルフィルムの専門知識と硬質容器の専門知識を統合し、研究開発支出を1億8,000万米ドルに増加させ、6億5,000万米ドルのシナジーを約束しています。

一方、民間所有のコンバーターは迅速なデジタル印刷のターンアラウンドと地域デザインサービスによって差別化を図っています。欧州の中堅企業の一部は、8色精度で写真品質のケースを出力するシングルパスインクジェット段ボール製造機を設置し、プレミアム飲料契約を獲得しています。アジアの参入企業は低コストの労働力と電子機器組立クラスターへの近接性を活用して輸出ケースプログラムを確保していますが、欧州および北米への輸入品に対する持続可能性規制の強化に直面しています。

技術パートナーシップが主要な戦略として浮上しています。Huhtamaakiは機械OEMと協力して飲料カップの熱充填温度に耐えるファイバーリッドを共同開発し、2024年10月に北アイルランドのラーガンサイトの設備を拡張してブランド需要に対応しています。米国拠点のOEMは、レガシーエレクターに後付けするプラグアンドプレイAIモジュールを提供し、独立系工場でのスマート段取り替えを民主化しています。インターロッキング式小売ケースブランクに関する特許出願が増加しており、積み重ね強度を高めながら坪量を削減するデザイン改良が見られます。総じて、能力拡大、持続可能性の実績、自動化の深度がリテールレディパッケージング市場全体での交渉力を左右しています。

リテールレディパッケージング業界リーダー

Mondi Group

Smurfit Westrock

International Paper Company

Georgia-Pacific LLC

Oji Holdings Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたリテールレディパッケージング市場の企業

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

リテールレディパッケージング市場における最近の業界動向

- 2025年1月:AmcorとBerry Globalが全株式交換による合併を完了し、年間シナジー6億5,000万米ドルが見込まれる消費者包装のグローバルリーダーが誕生しました。

- 2025年1月:HuhtamaakiがRalf K. Wunderlichを社長兼最高経営責任者(CEO)に任命し、2030年成長アジェンダを推進します。

- 2025年1月:Amcorが食品および医療用途に適したリサイクル可能な高バリアペーパーであるAmFiber Performance Paperの欧州特許を取得しました。

- 2024年12月:Sonocoが39億米ドルのEviosys買収を完了し、24億1,000万ユーロ(27億2,000万米ドル)の収益を追加し、金属缶の提供を拡大しました。

グローバルリテールレディパッケージング市場レポートの調査範囲

リテールレディパッケージング市場(RRP)とは、内容物を取り出すことなく直接棚に並べられる小売製品の二次包装を指します。市場は小売包装製品の販売から生み出される収益の観点から追跡されています。

リテールレディパッケージング市場は、素材タイプ(紙および板紙、プラスチック)、パッケージタイプ(ダイカットディスプレイコンテナ、段ボール箱、シュリンクラップトレイ、改良ケース、プラスチックコンテナ)、エンドユーザーアプリケーション(食品、飲料、家庭用品)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

セグメンテーションの概要

| 紙および板紙 | 段ボール用ライナーボード |

| 折りたたみ紙器(FBB) | |

| 固体漂白硫酸塩(SBS) | |

| 白裏張りチップボード(WLC) | |

| プラスチック | PET |

| HDPE | |

| PP | |

| バイオプラスチック(PLA、PHA) | |

| ハイブリッドおよびその他の素材 |

| ダイカットディスプレイコンテナ | 標準RSCダイカット |

| 高グラフィックプレプリントダイカット | |

| 段ボール箱 | シェルフレディRSC |

| ハンドル統合型SRP | |

| シュリンクラップトレイ | PEシュリンク |

| 堆肥化可能シュリンク | |

| 改良ケース | ハイウォールケース |

| 小売ディスプレイケース | |

| プラスチックコンテナ | ネスタブルクレート |

| 硬質プラスチックトレイ | |

| その他(スタンドアップパウチ、再利用可能トート) |

| 食品 | 調理済み食品 |

| 青果物 | |

| 食肉および家禽 | |

| ベーカリーおよび菓子 | |

| 飲料 | 清涼飲料 |

| アルコール飲料 | |

| 乳飲料 | |

| 家庭用および家庭用ケア製品 | |

| パーソナルケアおよび化粧品 | |

| 消費者向け電子機器および家電 | |

| その他(DIYおよびガーデン、ペットフード) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | 紙および板紙 | 段ボール用ライナーボード | |

| 折りたたみ紙器(FBB) | |||

| 固体漂白硫酸塩(SBS) | |||

| 白裏張りチップボード(WLC) | |||

| プラスチック | PET | ||

| HDPE | |||

| PP | |||

| バイオプラスチック(PLA、PHA) | |||

| ハイブリッドおよびその他の素材 | |||

| パッケージタイプ別 | ダイカットディスプレイコンテナ | 標準RSCダイカット | |

| 高グラフィックプレプリントダイカット | |||

| 段ボール箱 | シェルフレディRSC | ||

| ハンドル統合型SRP | |||

| シュリンクラップトレイ | PEシュリンク | ||

| 堆肥化可能シュリンク | |||

| 改良ケース | ハイウォールケース | ||

| 小売ディスプレイケース | |||

| プラスチックコンテナ | ネスタブルクレート | ||

| 硬質プラスチックトレイ | |||

| その他(スタンドアップパウチ、再利用可能トート) | |||

| エンドユーザーアプリケーション別 | 食品 | 調理済み食品 | |

| 青果物 | |||

| 食肉および家禽 | |||

| ベーカリーおよび菓子 | |||

| 飲料 | 清涼飲料 | ||

| アルコール飲料 | |||

| 乳飲料 | |||

| 家庭用および家庭用ケア製品 | |||

| パーソナルケアおよび化粧品 | |||

| 消費者向け電子機器および家電 | |||

| その他(DIYおよびガーデン、ペットフード) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

リテールレディパッケージング市場の現在の価値はいくらですか?

リテールレディパッケージング市場は2026年に797億2,000万米ドルであり、2031年までに1,056億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は電子商取引への投資と小売の近代化に牽引され、最も高い8.75%のCAGRを記録しています。

リテールレディパッケージング業界で支配的な素材はどれですか?

紙および板紙がリサイクル可能性の義務化の恩恵を受け、2025年シェアの54.86%でリードしています。

最も急速に拡大しているパッケージフォーマットはどれですか?

ダイカットディスプレイコンテナは、ブランドがより強い棚インパクトを求める中で7.92%のCAGRで成長しています。

規制は素材の選択をどのように形成していますか?

拡大生産者責任(EPR)費用とEUのリサイクル可能性規則が、コンバーターをライフサイクル終了コストを削減する単一素材ファイバーソリューションへと押し進めています。

コンバーターがAI自動化に投資する理由は何ですか?

AI対応の段取り替えにより、ダウンタイムが数時間から数分に短縮され、収益性の高いマイクロバッチ生産とプロモーション需要への迅速な対応をサポートしています。

最終更新日: