医薬品・医療機器無菌包装サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

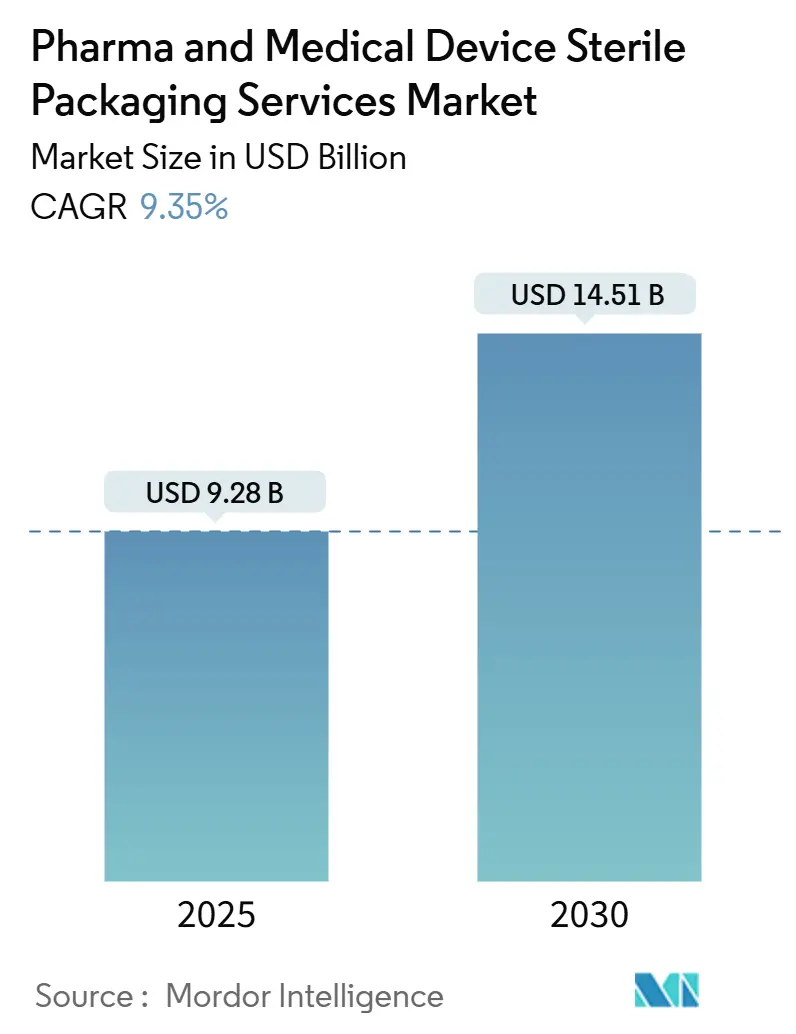

| 市場規模 (2025) | 9.28 十億米ドル |

| 市場規模 (2030) | 14.51 十億米ドル |

| 成長率 (2025 - 2030) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

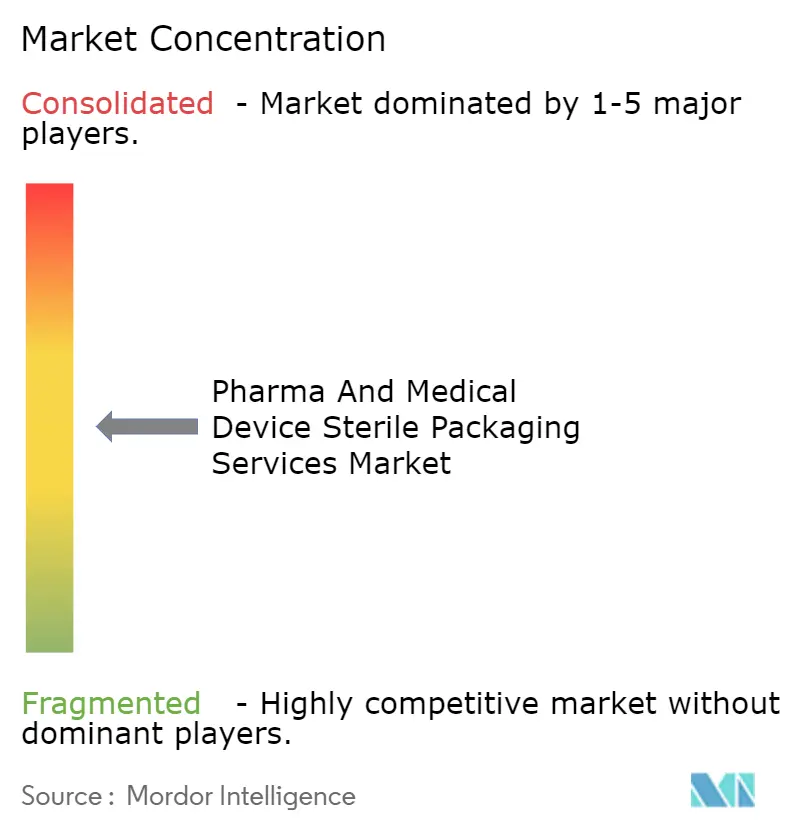

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品・医療機器無菌包装サービス市場分析

医薬品・医療機器無菌包装サービス市場規模は2025年に98億USDに達し、2030年までに145億1,000万USDに拡大すると予測されており、CAGRは9.35%で推移します。バイオロジクスの商業化加速、シリアライゼーション規制の強化、および製薬メーカーが外部包装パートナーへの資本配分を進める中、医薬品・医療機器無菌包装サービス市場は拡大を続けています。個別化療法に適したユニットドーズ形態への需要、エチレンオキサイド(EtO)滅菌の持続的なボトルネック、およびインダストリー4.0自動化の急速な普及が、バリューチェーン全体のサービスミックス、価格設定、および設備計画に影響を与えています。北米は確立されたコールドチェーンインフラとFDAの厳格な監督に支えられてリーダーシップを維持しており、一方でアジア太平洋地域は中国とインドがGMP規制を強化する中で最も急速な拡大を記録しています。電子線滅菌は温度感受性製品に対するよりグリーンな選択肢として注目を集めており、エチレンオキサイドが依然として支配的な役割を担っています。統合型CDMOがニッチプロバイダーを吸収し、地理的フットプリントを拡大し、規制リスクをヘッジするために代替滅菌資産に投資していることから、競争の激しさは高い水準を維持しています。

主要レポートのポイント

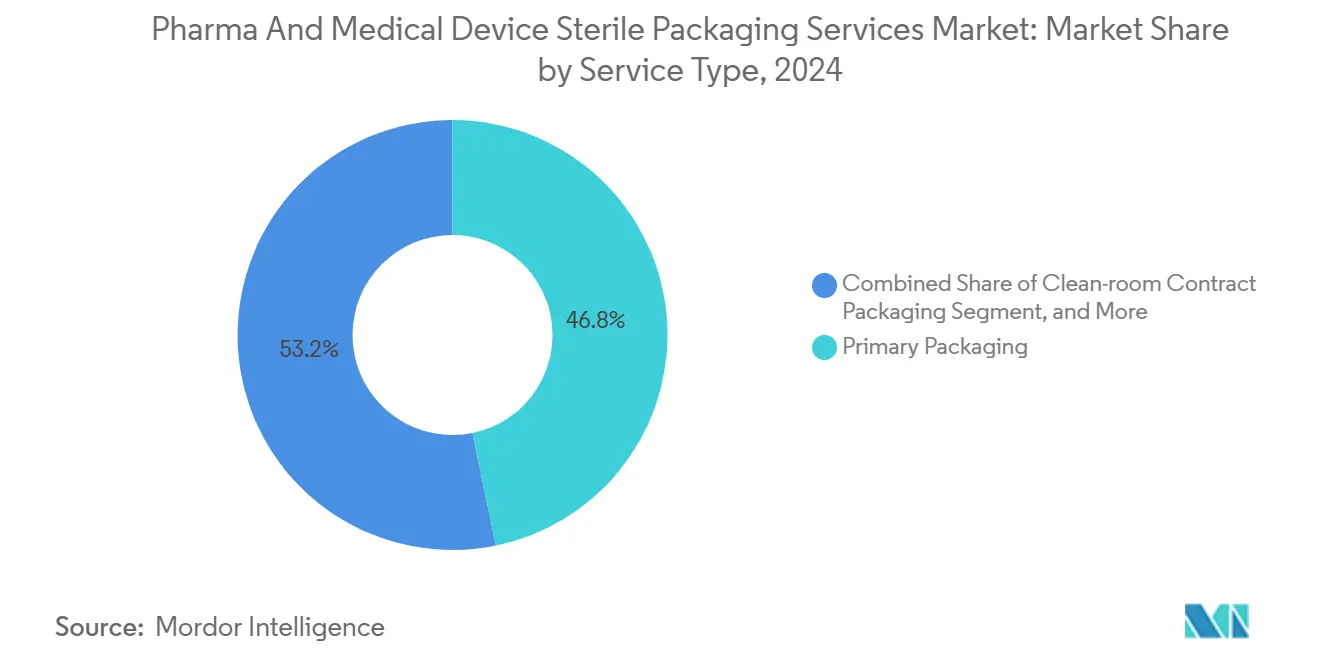

- サービスタイプ別では、一次包装が2024年の医薬品・医療機器無菌包装サービス市場シェアの46.78%を占めました。

- 包装形態別では、ブリスター・ストリップパックの医薬品・医療機器無菌包装サービス市場規模は2025年~2030年にかけてCAGR10.95%で成長すると予測されています。

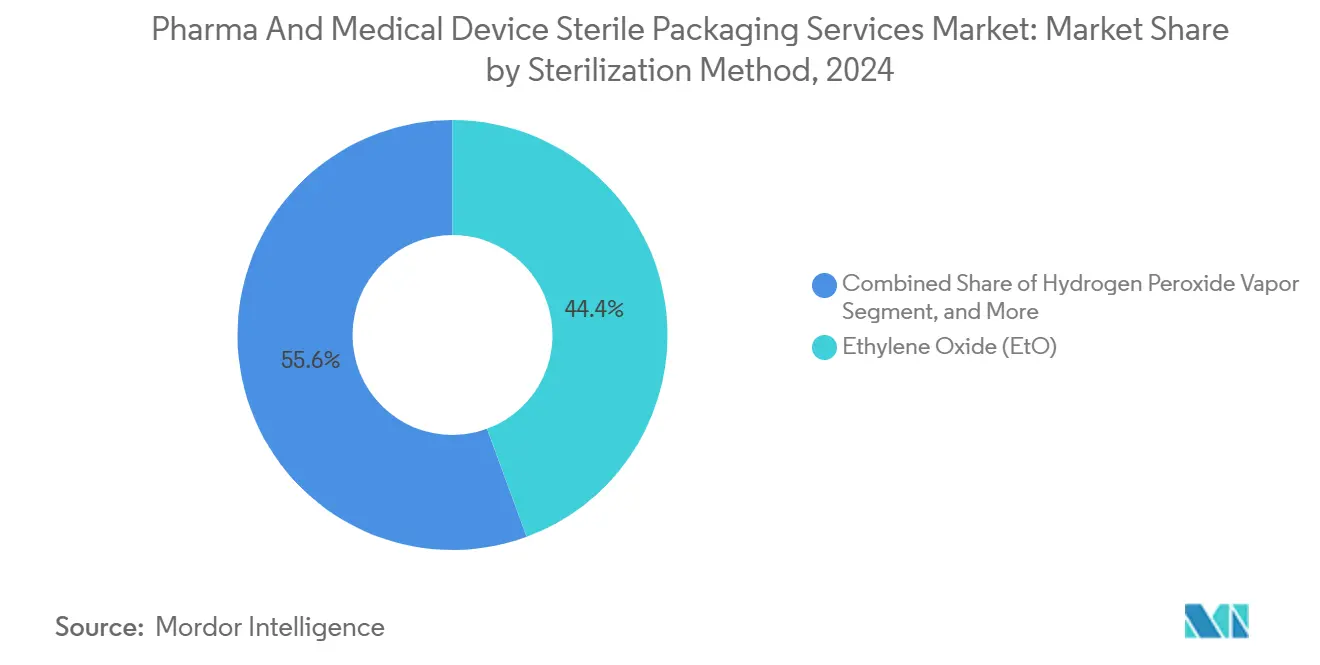

- 滅菌方法別では、エチレンオキサイドが2024年の医薬品・医療機器無菌包装サービス市場シェアの44.38%を占めました。

- 最終用途産業別では、CDMO・CMO・CROの医薬品・医療機器無菌包装サービス市場規模は2025年~2030年にかけてCAGR10.74%で成長すると予測されています。

- 地域別では、北米が2024年の医薬品・医療機器無菌包装サービス市場シェアの37.56%を占めました。

グローバル医薬品・医療機器無菌包装サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび細胞・遺伝子療法の急速な成長 | +2.1% | グローバル、北米・欧州・アジア太平洋コアでの早期成長 | 中期(2~4年) |

| 中堅製薬企業における受託包装アウトソーシングの拡大 | +1.8% | グローバル、新興市場へのスピルオーバー | 短期(2年以内) |

| グローバルな無菌性・シリアライゼーション規制の強化 | +1.5% | グローバル、FDA・EMA・WHOからの規制的影響 | 長期(4年以上) |

| フレキシブル無菌充填に対するミニバッチ・個別化医療の需要 | +1.3% | 北米およびEU、アジア太平洋への拡大 | 中期(2~4年) |

| 自動化およびインダストリー4.0によるクリーンルーム生産性の向上 | +1.2% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 環境に配慮した無菌バリア材料へのシフト | +0.9% | 欧州および北米コア、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび細胞・遺伝子療法の急速な成長

爆発的なバイオロジクスパイプラインと先進治療医薬品に関する規制上の勢いが、無菌包装の要件を再形成しています。細胞・遺伝子療法はしばしば-80℃以下の温度で輸送されるため、超低温チェーン全体で無菌性を保護する凍結保存バイアル、バッグ、およびオーバーラップの検証をプロバイダーに求めています。個別化された投与量はミニバッチ充填、シリアライズされたラベル、および包装ワークフローに統合されたチェーン・オブ・アイデンティティの保護措置を必要とします。シングルユース・ガンマ線適合ポリマーアセンブリは、少量生産時の交差汚染リスクの低減に役立ちます。したがって、医薬品・医療機器無菌包装サービス市場は、高完全性ストッパー、デュアルチャンバーシリンジ、および改ざん防止形態に向けて資本を投入しています。北米と欧州が初期需要を牽引していますが、アジア太平洋地域のローカルバイオロジクス工場への資金調達が能力移転を加速させています。

中堅製薬企業における受託包装アウトソーシングの拡大

バイオロジクスの複雑性の高まりと多管轄ラベリング規制が、中規模製薬メーカーをCDMOへの無菌包装アウトソーシングへと向かわせています。GMP準拠のクリーンルームの維持、環境モニタリングの実施、および使用準備済みコンポーネントの提供は内部予算を圧迫する可能性があり、フィー・フォー・サービスモデルをより魅力的なものにしています。Novo Holdingsによる165億USDのCatalent買収を含む最近の買収案件は、投資家がエンドツーエンドの包装深度をいかに重視しているかを示しています。CDMOはモジュール式充填・仕上げスイート、オンライン外観検査、およびサイト全体のシリアライゼーションで対応し、スポンサーが地域に合わせたパックをより迅速に上市できるようにしています。こうして医薬品・医療機器無菌包装サービス市場は、イノベーターが資本をR&Dに集中させ、工場維持管理よりも外部委託を選ぶ中で、予測可能なアウトソーシングパイプラインの恩恵を受けています。

グローバルな無菌性・シリアライゼーション規制の強化

FDAの医薬品サプライチェーンセキュリティ法とEUの偽造医薬品指令はアイテムレベルのトレーサビリティを義務付けており、包装投資を高めています。ビジョンカメラ、アグリゲーションモジュール、および準拠データリポジトリの設置には、1ライン当たり平均60万EURのコストがかかります。改訂されたEU GMP附属書1はリスク管理の概念を包装にまで拡大し、サービスプロバイダーに気流ゾーニングと無菌バリア検証の再評価を求めています。医療機器包装もISO 11607-1に準拠する必要があり、材料とシール強度の強化が規定されています。これらの重層的な規制は新規参入者に対する障壁を高い水準に保ちますが、確立されたベンダーがプレミアムコンプライアンスパッケージを提供できる立場に置き、医薬品・医療機器無菌包装サービス市場全体の軌道を押し上げています。

自動化およびインダストリー4.0によるクリーンルーム生産性の向上

リアルタイム微粒子モニタリング、ロボットシリンジプランジャー供給システム、およびデジタルツインが無菌包装を変革しています。予測分析は計画外のダウンタイムを削減し、機械学習モデルは製品がリリース試験に到達する前にシール完全性の逸脱を検出します。リモートヒューマンマシンインターフェースにより、品質チームはガウニングなしで業務を監査できるため、人的バイオバーデンを最小化します。サーボ駆動クリンパーへのクローズドループフィードバックは機械的力プロファイルを安定させ、容器閉鎖完全性を強化します。医薬品・医療機器無菌包装サービス市場では、スポンサーがより高い収率と監査対応データログを提供できるパートナーを好むため、スマートシステムを採用するプロバイダーが優位に立ちます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EtO設備の限界と環境規制の強化 | -1.4% | 北米およびEU、EPA・州当局からの規制的影響 | 短期(2年以内) |

| 中小企業における高い検証・コンプライアンスコスト | -0.9% | グローバル、新興市場への影響が大きい | 中期(2~4年) |

| ポリマーおよびタイベック原材料価格の変動 | -0.7% | グローバル、サプライチェーン依存性 | 短期(2年以内) |

| ガンマ線照射装置のサプライチェーンの脆弱性 | -0.5% | グローバル、確立された市場への集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EtO設備の限界と環境規制の強化

米国内で稼働するEtO施設はわずか88施設であり、稼働率は90%を超えています。環境保護庁の2024年規則は90%の排出削減を義務付けており、改修が経済的に成立しない場合には操業停止の脅威をもたらす数百万ドル規模のアップグレードを強いています。重要な医療機器の約56%が依然としてEtOに依存しており、数施設でも操業停止となれば誤差の余地はほとんどありません。包装企業は電子線およびX線方式の検証によってリスクをヘッジしていますが、数年にわたる材料適合性試験に直面しています。実証済みの代替手段が規模拡大するまでは、EtOのボトルネックが医薬品・医療機器無菌包装サービス市場全体で上市を遅延させ、リードタイムを長期化させる可能性があります。[1]ECRI Institute、「EtO滅菌のジレンマ」、ecri.org

中小企業における高い検証・コンプライアンスコスト

中小企業はGMP査察1回当たり約2万7,100EURを支払い、輸出先の管轄ごとに監査を繰り返す必要があります。シリアライゼーションは1パック当たり4.1セントの運営コストを追加し、少量ジェネリック医薬品のマージンを圧迫します。冗長なクリーンルームHVACおよび無菌性試験に拘束された資本はR&D支出を妨げ、中小企業をアウトソーシングへと向かわせます。規模がなければ、デジタルトラック・アンド・トレースプラットフォームや自動インライン漏れ試験を償却できず、社内競争力が制限されます。その結果生じる統合化は大手CDMOへの取引量集中を促し、医薬品・医療機器無菌包装サービス市場の需要パターンを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合ソリューションが市場の進化を牽引

一次包装は2024年の医薬品・医療機器無菌包装サービス市場シェアの46.78%を占め、製薬メーカーが投与量レベルでの容器閉鎖完全性を優先していることを反映しています。統合サプライヤーは、附属書1の外観品質基準を満たす使用準備済みシリンジ、ネスト式バイアル、およびバリアコーティングストッパーを提供しています。スポンサーは検証済みメディアフィルランおよびヘリウム漏れ試験に依存してグローバルバッチリリースを確保し、収益ストリームを安定させる長期契約を締結しています。クリーンルーム受託包装は、バイオロジクスパイプラインの拡大と個別化療法が機動的なバッチサイズを必要とする中、CAGRが11.86%でリードすると予測されています。モジュール式アイソレーター内で充填・仕上げ、無菌組立、および滅菌後ラベリングを組み合わせるCDMOは、中堅企業の技術移転タイムラインを短縮します。

デジタルツインは、物理的な検証前に気流、設備サイクル、および滞留時間をシミュレートすることで生産性格差を拡大します。サービススイートは凍結乾燥、外観検査、およびシリアライゼーションをバンドルし、グローバル上市への一元的な経路を提供します。スポンサーがタイベックオーバーラップの微粒子数試験および加速安定性試験を外部委託するため、検証・試験サービスが追加収益をもたらします。二次包装は改ざん防止とアグリゲーションコードに不可欠ですが、カートン組立の商品化により総利益率は低くなっています。[2]DuPont、「再生可能帰属タイベックの発売」、dupont.com こうして医薬品・医療機器無菌包装サービス市場は、ゲートまでのコンプライアンスを一貫して提供できる統合パートナーへと引き寄せられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装形態別:イノベーションが形態の多様化を牽引

ポーチ・バッグは2024年に38.41%のシェアを占め、EtOサイクルに耐えながら微生物バリアを確保するタイベックベースのオーバーラップに支えられています。外科用キット、薬剤・機器複合品、およびバルクカテーテルセットの定番選択肢であり続けています。ブリスター・ストリップパックは、経口抗がん剤および高活性錠剤がアドヒアランスを促進するユニットドーズレジメンに移行する中、2030年までに最速のCAGR10.95%を記録すると予測されています。厳密なポケット公差が投与量の完全性を保護し、統合されたQRコードがトレーサビリティを促進します。

リジッドトレイは処置対応バンドルをサポートしますが、輸送重量の削減が求められる場面ではフォーム・フィル・シールロールへの代替が進んでいます。ボトルはバルク液体および懸濁液を収容していますが、持続可能性の誓約を果たすためにリサイクル可能な環状オレフィンコポリマー樹脂への移行が進んでいます。ラップ・ロールは多孔質医療グレード紙で十分なニッチなオートクレーブ用途に使用されています。再生可能帰属タイベックなどのイノベーションは、検証済みの低炭素フットプリントに向けたステークホルダーの推進力を強調しています。したがって、医薬品・医療機器無菌包装サービス市場が無菌性を損なうことなくエコ基準を満たす中で、材料科学が引き続き中心的な役割を果たしています。

滅菌方法別:技術の多様化が設備制約に対応

エチレンオキサイドは2024年に44.38%のシェアを維持しており、複雑な機器形状や段ボール輸送箱への比類ない浸透性に支えられています。残留ガスのエアレーションチャンバーと検証済みアウトガッシング保持時間が患者安全性を保護していますが、長いサイクルターンアラウンドが設備を圧迫しています。電子線滅菌はCAGR11.39%で成長すると予測されており、優れたプロセス制御を備えた乾燥・低温処理を提供し、温度感受性バイオロジクスキットに適しています。包装施設に設置されたオンサイト電子線セルは輸送リスクとサイクルリードタイムを削減します。

ガンマ線照射はシングルユースセットおよびバッグアセンブリの滅菌における主流の方法であり続けていますが、Co-60同位体サプライチェーンの脆弱性に悩まされています。X線はガンマ線の線量分布を模倣しながらライセンス制約を緩和するブリッジ技術として機能しています。過酸化水素蒸気は小型フットプリント運用のためのアイソレーター内でスケールアップされています。ガンマ線、電子線、X線下でのポリマー酸化を比較する進行中のASTM研究が材料選択を導いています。多様化はEtOのチョークポイントを緩和し、スポンサーの選択肢を広げ、医薬品・医療機器無菌包装サービス市場全体の回復力を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:CDMOの成長が市場ダイナミクスを再形成

製薬会社は2024年の取引量の41.16%を占め、ブランド品・ジェネリック品の両プレーヤーが無菌バイアル、シリンジ、およびカテーテルキットに対する基本的な需要を維持しています。厳しい上市期限とポートフォリオの合理化が社内設備の合理化を促進していますが、レガシーブロックバスターが依然として需要を支えています。CDMO・CMO・CROは、より広範なアウトソーシングトレンドとプライベートエクイティの関心を反映して、CAGR10.74%で市場を上回るペースで成長すると予測されています。統合サービスモデルは製剤、無菌充填・仕上げ、および下流のキット組立をパッケージ化し、スピード・トゥ・マーケットを追求するイノベーターを引き付けています。

バイオテクノロジースタートアップは、臨床フェーズ中の設備投資リスクを軽減するバッチ単位課金構造を好む傾向があります。病院および専門クリニックは、事前検証済みモジュール式アイソレーターと改ざん防止輸送トートを必要とするポイント・オブ・ケア調剤を試験的に導入しています。医療機器メーカーはEtOランの前にキッティングとジャスト・イン・タイムポーチングに依存しており、診断企業は迅速抗原検査用の低バイオバーデントレイローディングを要求しています。これらのシフトが総じて、サービスプロバイダーが各ユーザーグループに合わせた垂直バンドルを提供する中で、医薬品・医療機器無菌包装サービス市場のアドレス可能なプールを拡大しています。

地域分析

北米は2024年のグローバル収益の37.56%を占め、バイオロジクスR&Dにおける米国のリーダーシップと容器閉鎖完全性に関するFDAの厳格な監督に牽引されています。EtO稼働率は90%を超えており、迫りくる排出規制が代替設備の緊急性を高めています。医薬品サプライチェーンセキュリティ法に基づくシリアライゼーション期限が、データリッチなラベリングとアグリゲーションへの需要を持続させています。カナダとメキシコはジェネリック注射剤の生産と包装工程のニアショアリングを通じて漸進的な成長に貢献しています。

アジア太平洋地域はCAGR11.31%を記録すると予測されており、積極的な設備増強と国家GMP規制の改訂を反映しています。中国の2025年無菌医薬品規則はクリーンルーム基準を引き上げており、インドの改訂スケジュールMはローカル充填業者にHVACおよびモニタリングのアップグレードを求めています。マレーシアを含む東南アジア諸国は現在、外国GMP査察証明書を要求しており、参入障壁を高めながら品質を調和させています。地域の賃金優位性が多国籍企業の生産を引き付けていますが、スポンサーは初回ヒト投与試験については依然として欧米のCDMOに依存しています。ICHガイドラインとの段階的な調和が、同地域の医薬品・医療機器無菌包装サービス市場の二桁成長を持続させると予測されています。

欧州はEU偽造医薬品指令がシリアライゼーションと改ざん防止を標準化する中で安定した勢いを維持しています。ドイツと英国は持続可能な材料においてイノベーションを進めており、再生可能帰属タイベックの展開がその好例です。PFAS規制が樹脂の選択を形成しており、今後の包装・包装廃棄物規制がリサイクル含有量の義務を強化しています。ブレグジットは引き続き物流フローを変化させていますが、GMP査察の相互承認が摩擦を軽減しています。EtO排出規制は米国のトレンドを反映しており、特にアイルランドとベルギーでX線および過酸化水素ラインへの投資を促しています。これらの要因が総じて、欧州大陸を医薬品・医療機器無菌包装サービス市場内の成熟しながらも技術的に先進的なノードとして維持しています。

競合ランドスケープ

医薬品・医療機器無菌包装サービス市場は中程度の集中度を示しており、上位5社がグローバル収益の推定42%を支配しています。Catalent、West Pharmaceutical Services、およびGerresheimerは、使用準備済みガラス、エラストマーコンポーネント、および最終滅菌にわたる統合オファリングを通じてスケールを活用しています。Novo Holdingsによる2025年のCatalent買収は、エンドツーエンドの包装深度に対する投資家の意欲を示しています。GerresheimerによるCentorの7億2,500万USD買収は、規制薬物包装に対応した米国のアンバーバイアル設備を追加しています。

技術リーダーシップが既存企業を差別化しています。Westはビジョン分析を使用したリアルタイム容器閉鎖検査を展開しており、SCHOTT Pharmaはホウケイ酸カートリッジを事前検証済みネスト・アンド・タブプラットフォームと組み合わせています。SterisおよびSterigenicsが提供する電子線およびX線パイロットは滅菌ポートフォリオを多様化し、EtOへの依存を低減しています。持続可能性が注目を集めており、Tekni-Plexはブリスターウェブにバイオベース樹脂を統合し、DuPontはマスバランス主張によってタイベックのカーボンフットプリントを削減しています。[3]DuPont、「再生可能帰属タイベックの発売」、dupont.com

新興の挑戦者はニッチなバイオロジクス充填、フレキシブルアイソレーター、およびデジタルバッチレコードプラットフォームに注力しています。Nelipakの新しいアジア太平洋サイトは機器OEM向けのポーチ供給を強化しています。Dec Groupの2025年のBAUSCH Germany買収は粉体ハンドリングと無菌充填遠心分離を統合し、ターンキーの範囲を拡大しています。価格圧力は続いていますが、自動化がユニット当たりのタッチタイムを削減することでマージンを向上させています。戦略的契約はますます製剤、充填・仕上げ、および無菌包装を上限付きサービス契約の下でバンドルし、サプライヤーに対して取引量の可視性を確保しています。

医薬品・医療機器無菌包装サービス産業リーダー

Catalent Pharma Solutions, Inc.

West Pharmaceutical Services, Inc.

Packaging Coordinators, Inc.

Sharp Services, LLC

Gerresheimer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SCHOTT Pharmaがドイツにおける使用準備済みカートリッジ設備の2,500万EUR規模の拡張を完了しました。

- 2025年4月:PCI Pharma Servicesがグローバル無菌包装ネットワークの拡大に3億6,500万USDを割り当てました。

- 2025年5月:Gerresheimerが北米設備を追加するCentorの7億2,500万USD買収を完了しました。

- 2025年3月:Simtra BioPharma Solutionsが無菌包装インフラの拡大に2億5,000万USDを投じることを表明しました。

グローバル医薬品・医療機器無菌包装サービス市場レポートの調査範囲

| 一次包装 |

| 二次包装 |

| クリーンルーム受託包装 |

| 滅菌 |

| 検証・試験サービス |

| ポーチ・バッグ |

| トレイ・クラムシェル |

| ブリスター・ストリップパック |

| ボトル・容器 |

| ラップ・ロール |

| エチレンオキサイド(EtO) |

| ガンマ線照射 |

| 電子線 |

| 蒸気・オートクレーブ |

| 過酸化水素蒸気 |

| 製薬会社 |

| バイオテクノロジー企業 |

| CDMO・CMO・CRO |

| 病院・専門クリニック |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | 一次包装 | ||

| 二次包装 | |||

| クリーンルーム受託包装 | |||

| 滅菌 | |||

| 検証・試験サービス | |||

| 包装形態別 | ポーチ・バッグ | ||

| トレイ・クラムシェル | |||

| ブリスター・ストリップパック | |||

| ボトル・容器 | |||

| ラップ・ロール | |||

| 滅菌方法別 | エチレンオキサイド(EtO) | ||

| ガンマ線照射 | |||

| 電子線 | |||

| 蒸気・オートクレーブ | |||

| 過酸化水素蒸気 | |||

| 最終用途産業別 | 製薬会社 | ||

| バイオテクノロジー企業 | |||

| CDMO・CMO・CRO | |||

| 病院・専門クリニック | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の医薬品・医療機器無菌包装サービス市場の規模はどのくらいですか?

98億USDと評価されており、2030年までに145億1,000万USDに達すると予測されています。

2030年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域が最も高い予測CAGRの11.31%を示しており、中国とインドの新GMP規制によって促進されています。

最も急速な拡大を記録するセグメントはどれですか?

クリーンルーム受託包装サービスがCAGR11.86%で成長すると予測されており、中堅製薬企業のアウトソーシングを反映しています。

規制の強化にもかかわらずエチレンオキサイドが依然として支配的な理由は何ですか?

EtOは段ボール箱内の複雑な水分感受性機器を滅菌できる能力を持ち、この能力は規模において依然として比類がありません。

自動化は無菌包装をどのように形成していますか?

予知保全やデジタルツインなどのインダストリー4.0ツールが、人的介入を最小化しながらスループットとデータ完全性を向上させています。

新しいシリアライゼーション規制はコストにどのような影響を与えますか?

コンプライアンスにより、包装ライン1本当たり60万EURの設備投資と1パック当たり約4.1セントの継続的な費用が追加され、企業をCDMOへと向かわせています。

最終更新日: