持続可能な包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

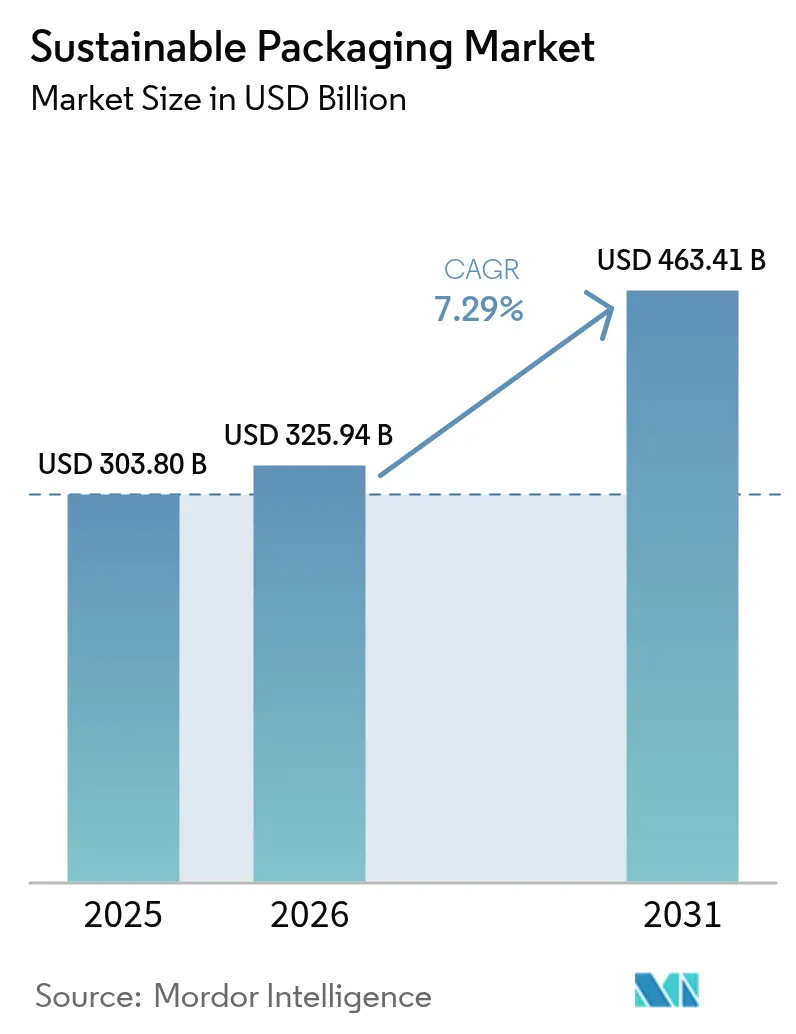

| 市場規模 (2026) | 325.94 十億米ドル |

| 市場規模 (2031) | 463.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能な包装市場分析

持続可能な包装市場規模は2025年に3,038億米ドルと評価され、2026年の3,259億4,000万米ドルから2031年には4,634億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率7.29%で成長すると推定されています。この勢いは、現在63カ国に及ぶ拡大生産者責任(EPR)規制の収束によって支えられており、規制上の裁定取引を排除し、国境を越えたスケール効率を解放しています。最低リサイクル含有量基準に対するブランドのコミットメント、ケミカルリサイクル技術の急速な進歩、および包装の適正サイズ化を求めるeコマース取引量の増加が、循環型ソリューションへの資本投入を加速させています。菌糸体および海藻ベースの基材へのベンチャー資金の流入と、材料収率を向上させるAI対応選別技術の組み合わせにより、リサイクル原料とバージン原料のコスト差が縮小しています。同時に、Amcor社とBerry Global社の統合などの戦略的合併により、研究開発リソースが集約され、次世代フォーマットの商業化が加速しています。

主要レポートのポイント

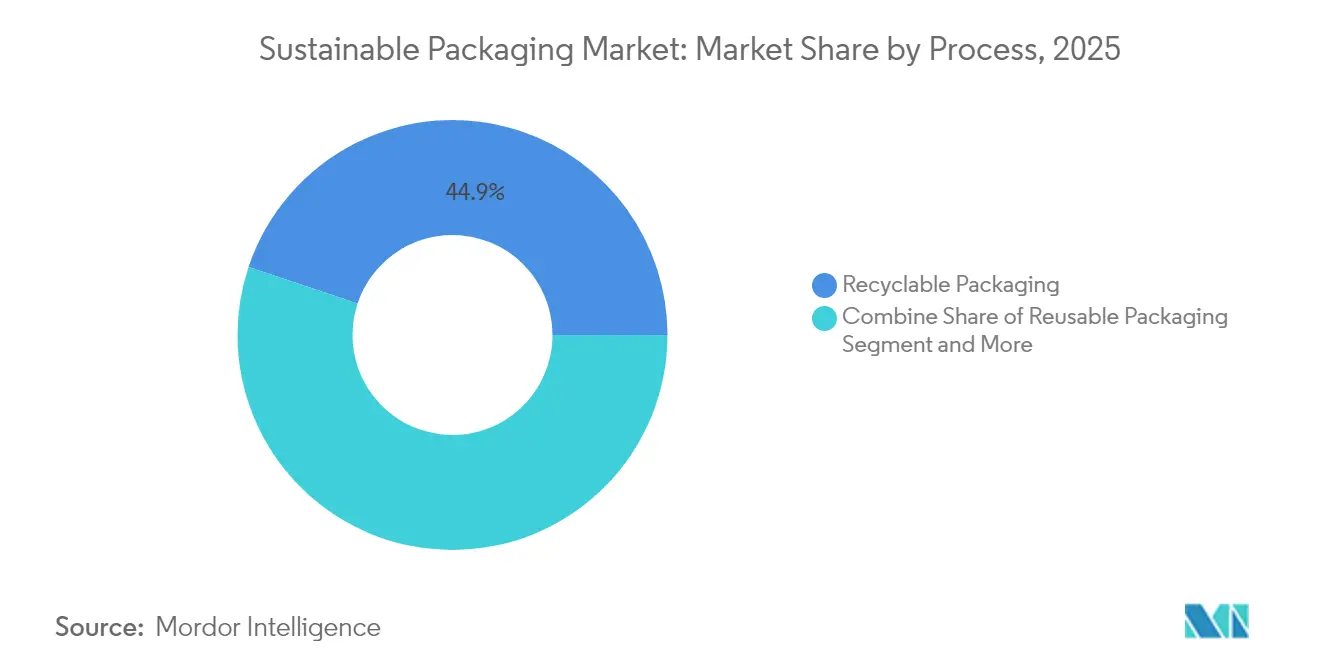

- プロセス別では、リサイクル可能なソリューションが2025年に44.88%の収益シェアを維持し、コンポスタブルおよび生分解性フォーマットは2031年に向けて年平均成長率12.32%で拡大しています。

- 材料別では、紙および板紙が2025年の持続可能な包装市場シェアの39.96%をリードし、植物由来材料は2031年まで年平均成長率11.21%で成長すると予測されています。

- 包装形式別では、硬質ソリューションが2025年に54.64%のシェアを保持し、軟質包装は2031年まで年平均成長率8.32%で拡大すると予測されています。

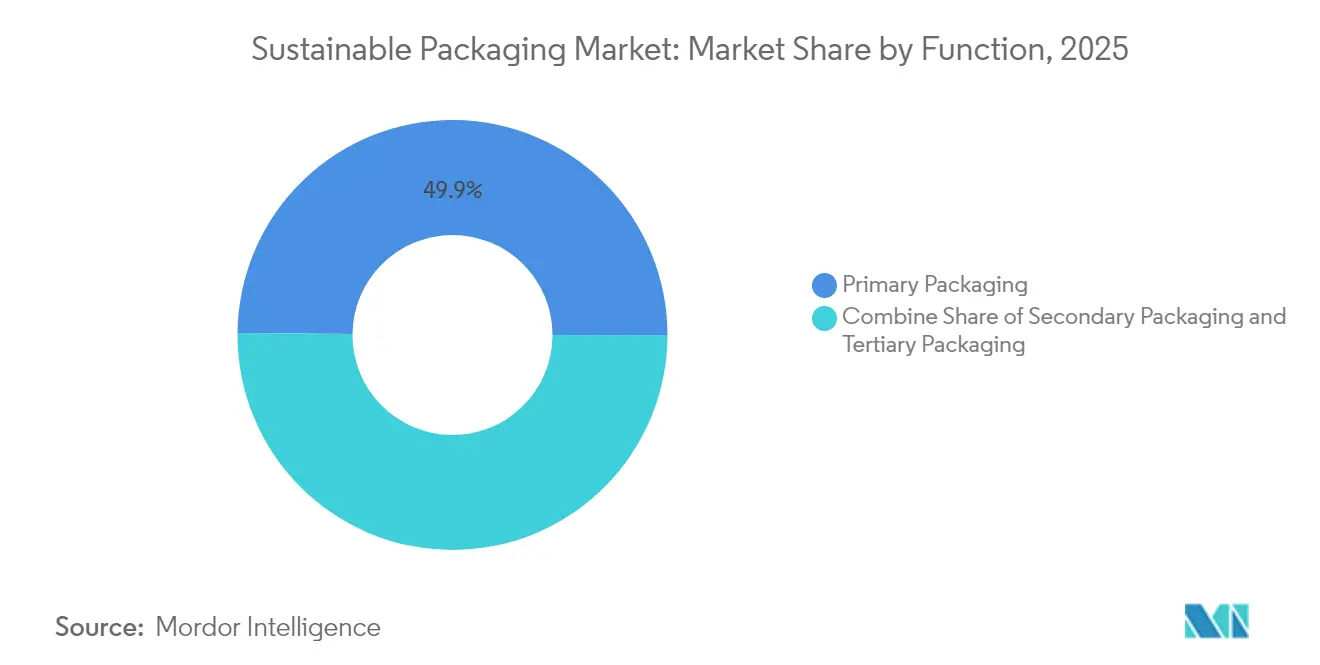

- 機能別では、一次フォーマットが2025年の持続可能な包装市場規模の49.85%を占め、二次包装が年平均成長率9.39%で最も速く成長しています。

- エンドユーザー別では、食品・飲料が2025年の持続可能な包装市場規模の37.78%を占め、eコマースおよび小売は2031年に向けて年平均成長率12.63%で加速しています。

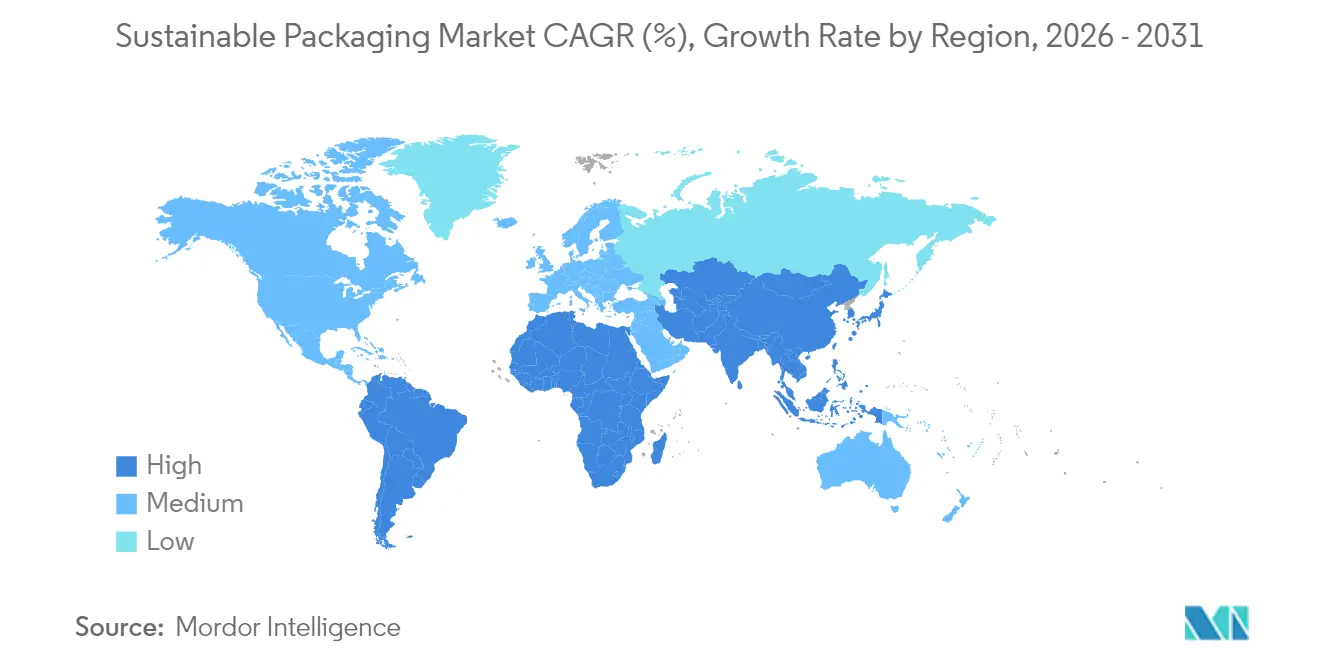

- 地域別では、欧州が2025年に34.18%の市場シェアでリードし、アジア太平洋地域は2031年まで最高の年平均成長率11.05%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の持続可能な包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECD諸国およびBRICS市場でEPR法が急増 | +1.8% | 世界規模、EUおよび北米での早期展開 | 中期(2~4年) |

| ブランドによるPCR含有量25%以上の誓約 | +1.2% | 北米およびEU | 短期(2年以内) |

| 小売の回収および再使用パイロット | +0.9% | 北米、EU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| AI対応選別によるリサイクル収率の向上 | +0.7% | 世界の先進市場 | 長期(4年以上) |

| ポリオレフィン向け食品グレードケミカルリサイクル | +0.6% | 北米およびEU | 長期(4年以上) |

| 菌糸体および海藻包装のイノベーション | +0.4% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任法がコンプライアンスの収束をもたらす

63の法域における拡大生産者責任(EPR)義務の収束が、規制の断片化を解消しています。2025年2月に発効した欧州連合の包装および包装廃棄物規則は、PET食品包装に対して30%のリサイクル含有量目標を設定し、PFASを禁止しており、OECD諸国およびBRICS経済圏全体で同様の枠組みを促進しています。[1]O'Keeffe, Hazel、「新しいEU包装および包装廃棄物規則 – 主要点と今後の課題」、PackagingLaw.com、packaginglaw.comケニアの新法はEUの手数料体系を踏襲し、オレゴン州とコロラド州は2025年7月からブランド資金による生産者責任組織を義務付けています。調和されたスケジュールにより、グローバルブランドは単一デザインのソリューションを大規模に展開でき、コンプライアンスコストを削減し、持続可能な包装市場全体での採用を加速させています。

ブランドのコミットメントが規制最低基準を超えたPCR含有量の標準化を推進

主要消費財企業は現在、2030年までにポートフォリオ全体で25~50%の消費者使用後リサイクル(PCR)含有量を誓約することで法規制を上回っています。ユニリーバの2025年目標(全包装をリサイクル可能、再使用可能、またはコンポスタブルにする)と、Amcor社によるキャドバリーのラッパー向けに1,000トンのリサイクルプラスチックを供給する取り組みは、事実上の業界基準を設定する自主的目標の好例です。米国プラスチック協定によるPCR測定ツールキットの標準化が検証を効率化し、調達の明確性を高め、持続可能な包装市場の成長を促進しています。

eコマース物流パイロットが再使用可能な包装システムを拡大

Amazonが北米のプラスチック製エアピローの95%を路肩回収可能な紙素材に置き換え、ウォルマートが2,000トンの使い捨てプラスチックメーラーを廃止したことは、出荷量の活用が持続可能性をより低い単位コストに転換する方法を示しています。小売の回収スキームが逆物流を統合し、eコマースネットワーク全体で循環する再使用可能な包装プールを生み出しています。機械学習による適正サイズ化がさらに材料消費を抑制し、持続可能な包装市場の二桁成長を支えています。

AI強化選別技術がリサイクル経済性を向上

欧州および米国の材料回収施設において、近赤外分光法と組み合わせたマシンビジョンシステムがプラスチック識別精度を向上させ、スウェーデンのSite ZeroおよびオハイオのAMP ONE工場で見られるように12の材料ストリームを解放しています。2032年までに使い捨て包装の65%リサイクルを義務付けるカリフォルニア州の法令が採用を促進し、汚染コストを削減してバージン樹脂とリサイクル樹脂の価格差を縮小しています。収率の向上がPCRの供給量を拡大し、持続可能な包装市場の成長軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品グレードPCR樹脂の供給不足 | -1.4% | 北米およびEU | 短期(2年以内) |

| バージン原料に対するインフレ主導のコストプレミアム | -0.8% | 世界規模 | 中期(2~4年) |

| コンポスト化インフラの断片化 | -0.6% | 北米およびアジア太平洋地域 | 中期(2~4年) |

| グリーンウォッシング訴訟リスク | -0.4% | 先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PCR樹脂の供給制約が戦略的ボトルネックを生む

ブランドの誓約が透明な食品グレードPCRの供給を上回っています。牛乳消費量の減少が天然HDPE流通量を縮小させ、プレミアムを押し上げ、国内回収業者を圧迫する輸入依存を強いています。このアンバランスが規制割当の適時履行を脅かし、持続可能な包装市場の大衆市場への拡大を遅らせています。

コストプレミアムの継続が大衆市場への普及を妨げる

リサイクル素材およびバイオベース基材は、追加の回収・処理コストにより依然としてバージンポリマーに対してプレミアムで取引されており、エネルギー価格のインフレによってさらに悪化しています。[2]Ecoplashk、「消費者使用後樹脂(PCR)プラスチックとは?」ecoplashk.comPCR価格の変動が長期調達契約を複雑にし、特に低マージン用途において、持続可能な包装産業内での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:コンポスタブルソリューションがインフラの課題の中で勢いを増す

リサイクル可能なフォーマットは2025年に44.88%のシェアを維持しましたが、コンポスタブルおよび生分解性製品は年平均成長率12.32%で成長しており、B'Zeosの海藻フィルムなどのバイオ材料への投資家の信頼を反映しています。コンポスタブル製品の持続可能な包装市場規模は、マイクロプラスチックの断片化がない素材を求める食品サービスおよびパーソナルケアブランドからの需要に乗っています。しかし、米国の自治体のうち産業用コンポスト施設にアクセスできるのはわずか30%であり、短期的な普及を制限しています。これに対応して、米国のCOMPOST法は能力拡大のために20億米ドルの補助金を提案しており、これが直接的に廃棄物転換率と長期的な成長見通しを向上させることになります。

廃棄物処理に関する消費者の混乱が依然として有機廃棄物流への汚染を引き起こしており、より明確なラベリングと公衆教育キャンペーンが求められています。嫌気性消化が代替経路として台頭し、バイオガス収益を生み出してプロジェクト経済性を改善し、インフラ不足を部分的に補っています。政策とプロセスのギャップが徐々に縮小するにつれ、コンポスタブルフォーマットは持続可能な包装市場の拡大するシェアを獲得する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料タイプ別:植物由来のイノベーションが従来の優位性に挑戦

紙および板紙は、成熟したリサイクルシステムと消費者の信頼により、2025年の収益の39.96%を占めました。しかし、植物由来基材は年平均成長率11.21%で進展しており、Stora Ensoの乾式成形繊維ラインが水使用量を75%、エネルギーを30%削減し、循環性の信頼性を高めています。PFASの禁止とリサイクル含有量規制の強化により、持続可能な包装市場におけるポリオレフィンのシェアは徐々に縮小すると予想されています。

バークレーの260℃気化プロセスがポリエチレンを98%の回収率で原料に変換するなどの先進リサイクルの突破口が、食品グレードのループを可能にし、ダウンサイクリングを軽減しています。菌糸体フォームと木材ベースのPET代替品がニッチセグメントを超えた用途を拡大しており、持続可能な包装市場内でのより広範な材料転換を示しています。

包装形式別:軟質ソリューションが効率向上を牽引

硬質構造は2025年の収益の54.64%を占めました。しかし、軟質フォーマットは年平均成長率8.32%を記録し、モノマテリアルパウチとフィルムがバリア性能とリサイクル可能性を兼ね備えることで、そのリードを侵食しています。Amcorのリサイクル可能なレトルトパウチはアルミニウム層を排除し、ライフサイクルカーボンを最大60%削減します。このようなイノベーションが重量と排出量を削減し、総所有コストの優位性を増幅させています。Huhtamakiの2024年における3つのモノマテリアルソリューションの発売は、パイプラインの深化が加速していることを示しています。一方、硬質ガラスと金属は、無限のリサイクル可能性と品質に対する消費者の認識が優先されるプレミアムまたはリフィルチャネルに根強く残っています。全体として、フォーマット代替のトレンドが持続可能な包装市場の軌道を軽量・低炭素フットプリントへと形成し続けています。

機能別:二次包装が成長ドライバーとして台頭

一次包装は2025年の売上高の49.85%を生み出しました。二次フォーマットは年平均成長率9.39%で拡大しており、適正サイズの段ボールとクッション材の代替品を求めるeコマース取引量から恩恵を受けています。Amazonのアルゴリズムによる箱サイズ最適化が段ボール使用量を削減し、プラスチックピローの95%を廃止することで、効率を高め、持続可能な包装市場内での需要を強化しています。

Amcorに買収された真空袋メーカーのModaは、AIを活用してフィルム長を正確に計量し、鶏肉やチーズの包装作業中の廃棄物を削減しています。輸送包装の排出量に関する規制上の焦点が、より軽量でありながら堅牢な二次および三次ソリューションへの投資をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:eコマースの変革が採用を加速

食品・飲料は2025年の収益の37.78%を維持しましたが、年平均成長率12.63%で進展するオンライン小売からの競争的侵食が最も速く進んでいます。eコマースフォーマットの持続可能な包装市場規模は高い注文量から恩恵を受けており、紙製メーラーの自動化や再使用可能なトートバッグの試験などの機械アップグレードへの投資回収を可能にしています。

高級化粧品メーカーのエスティ ローダーは、包装の71%がすでに「5R」基準を満たしており、2025年までに100%を目標としていると報告しており、循環型イノベーションによるプレミアムセグメントの牽引力を示しています。木材ベースのPETの医薬品への採用が、持続可能な包装産業の顧客基盤をさらに多様化させています。

地域分析

2025年における欧州の34.18%の収益シェアは、成熟したリサイクルインフラとエコデザイン規範を生み出した先行者規制スタンスを反映しています。循環性パフォーマンスによるEPR手数料の調整が高リサイクル含有量包装を奨励し、サプライヤーのイノベーションサイクルを強化しています。調和されたデポジット返還スキームが回収を効率化し、欧州を先進リサイクルパイロットとバイオベース材料の商業化の両方における参照市場としています。同地域に本社を置く多国籍ブランドが需要密度をさらに高め、持続可能な包装市場が地域内でのブレークスルーのテストとスケールを継続することを確実にしています。

アジア太平洋地域は、日本、韓国、オーストラリアでの規制強化と、中国およびインドでのEPR枠組みのパイロット実施により、最速の年平均成長率11.05%を達成する軌道にあります。2024年に発効した日本のリサイクルプラスチック義務と、2025年6月に施行される食品接触リサイクル樹脂のポジティブリストが高マージン用途を解放し、国内樹脂再処理投資を促進しています。リサイクルプラスチックに関する中国の進化する監督政策と強力なeコマース成長が取引量の増加を加速させています。2026年までに35億米ドルと予測されるベトナムの紙包装セクターは、輸出志向型製造に根ざした地域拡大の好例です。

北米は州レベルのEPR採用と消費財リーダーによる積極的な自主的コミットメントから恩恵を受けています。オレゴン州、コロラド州、カリフォルニア州のプログラムが路肩回収のアップグレードに資金を提供し、PCR原料の供給量を増やしてコスト差を縮小しています。オーストラリアの最近のClorox訴訟に代表されるグリーンウォッシング訴訟が開示の厳格さを高め、消費者の信頼を強化し、透明なサプライチェーンを推進しています。中東・アフリカおよび南米は依然として初期段階にありますが、急速な政策収束を示しており、インフラが拡大するにつれて早期技術参入者にとってのホワイトスペース機会を開いています。

競合環境

イノベーションと持続可能性が将来の成功を牽引

持続可能な包装市場での成功は、コスト競争力を維持しながら厳格な環境基準を満たすイノベーション能力にますます依存しています。市場リーダーは、機能性を維持または向上させながら従来の包装ソリューションを代替できる新材料と技術の開発に多大な投資を行っています。企業はまた、共同開発プロジェクトやカスタマイズされたソリューションを通じてエンドユーザーとの強固な関係構築にも注力しています。価格競争力を維持しながら持続可能なソリューションを拡大する能力は依然として重要であり、進化する規制要件と変化する消費者の嗜好への適応能力も同様です。

新規参入者や中小規模のプレーヤーにとって、成功は独自の価値提案を提供できる特定の市場ニッチを特定し活用することにあります。これには、特定の産業や用途向けの専門的な持続可能な包装ソリューションの開発、または強固な地域プレゼンスを構築できる特定の地理的市場への注力が含まれます。企業はまた、包装の持続可能性とリサイクル要件に関する規制圧力の高まりを慎重に乗り越える必要があり、これが課題と機会の両方を生み出す可能性があります。代替包装ソリューションによる代替リスクは常に考慮すべき事項であり、持続可能な包装製品の継続的なイノベーションと改善の必要性を促しています。原材料サプライヤーからエンドユーザーまで、バリューチェーン全体の主要ステークホルダーとの強固な関係構築が、市場での長期的な成功においてますます重要になっています。環境配慮型包装企業とグリーン包装企業がこれらの取り組みの最前線に立ち、消費者と規制の要求を満たすために継続的にイノベーションを行っています。

持続可能な包装産業のリーダー

Amcor plc

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amcor社とBerry Global社が全株式交換による合併を発表し、世界最大の消費者包装企業を形成するとともに、持続可能性に焦点を当てた研究開発に年間1億8,000万米ドルを配分。

- 2025年1月:Amcor社がLift-Off SprintsおよびLift-Off Connectを立ち上げ、AIによる廃棄物認識と再使用可能システムに取り組むスタートアップに年間300万米ドルを提供。

- 2025年1月:Amcor社が食品・ヘルスケア包装向けのリサイクル可能な高バリアソリューションであるAmFiber Performance Paperの欧州特許を取得。

- 2024年11月:B'Zeosが海藻ベースのコンポスタブルフィルムの拡大に向けて500万ユーロを調達し、ネスレとのパイロット応用でパートナーシップを締結。

世界の持続可能な包装市場レポートの範囲

持続可能な包装とは、持続可能性の向上をもたらす包装の開発と使用です。本調査は、持続可能な包装市場の現在の成長、機会、および課題を分析・理解することを目的としています。持続可能な包装市場は、プロセス(再使用可能な包装、分解性包装、リサイクル包装)、材料タイプ(ガラス、プラスチック、金属、紙)、エンドユーザー(医薬品・ヘルスケア、化粧品・パーソナルケア、食品・飲料、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 再使用可能な包装 |

| リサイクル可能な包装 |

| コンポスタブル・生分解性包装 |

| 食用包装 |

| 紙および板紙 |

| プラスチック |

| ガラス |

| 金属(アルミニウム、スチール) |

| 植物由来材料(バガス、マッシュルームなど) |

| 硬質 |

| 軟質 |

| 一次包装 |

| 二次包装 |

| 三次・輸送包装 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| eコマースおよび小売 |

| 民生用電子機器 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| プロセス別 | 再使用可能な包装 | ||

| リサイクル可能な包装 | |||

| コンポスタブル・生分解性包装 | |||

| 食用包装 | |||

| 材料タイプ別 | 紙および板紙 | ||

| プラスチック | |||

| ガラス | |||

| 金属(アルミニウム、スチール) | |||

| 植物由来材料(バガス、マッシュルームなど) | |||

| 包装形式別 | 硬質 | ||

| 軟質 | |||

| 機能別 | 一次包装 | ||

| 二次包装 | |||

| 三次・輸送包装 | |||

| エンドユーザー別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 化粧品・パーソナルケア | |||

| eコマースおよび小売 | |||

| 民生用電子機器 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

持続可能な包装市場の現在の規模はどのくらいですか?

持続可能な包装市場規模は2026年に3,259億4,000万米ドルと評価されており、2031年までに4,634億1,000万米ドルに達すると予測されています。

現在、どの地域が市場シェアをリードしていますか?

欧州は循環型経済規制の早期採用により、34.18%という最大の地域シェアを保持しています。

プロセス別で最も速く成長しているセグメントはどれですか?

コンポスタブルおよび生分解性包装は、他のプロセスカテゴリーを上回り、2031年まで年平均成長率12.32%で拡大しています。

なぜ軟質包装が支持を得ているのですか?

モノマテリアルパウチが材料重量を削減しリサイクル可能性を向上させており、硬質フォーマットの成長を上回る年平均成長率8.32%を牽引しています。

EPR法は市場成長にどのような影響を与えていますか?

63カ国にわたる調和されたEPR枠組みがコンプライアンス要件を標準化し、ブランドが単一の包装デザインをグローバルに拡大できるようにし、予測年平均成長率に推定1.8パーセントポイントを加えています。

より速い採用を妨げる主なボトルネックは何ですか?

食品グレードPCR樹脂の供給不足とバージンプラスチックに対する持続的なコストプレミアムが主要な制約として残っており、短期的な拡大を抑制しています。

最終更新日: