コアバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

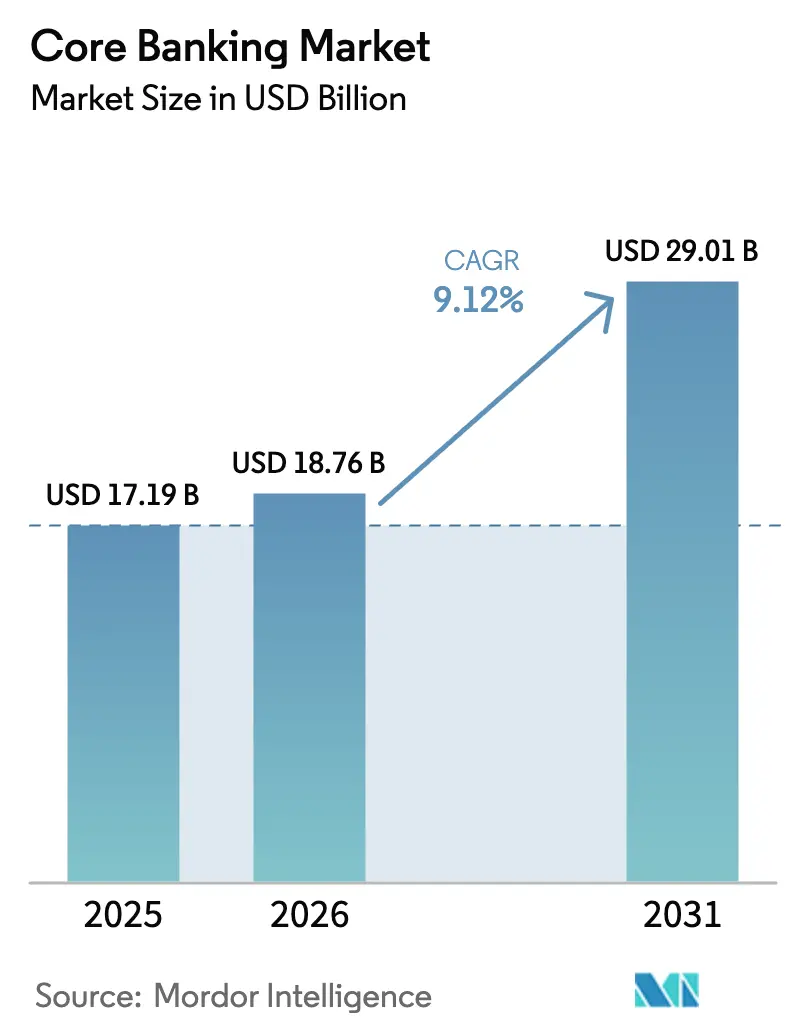

| 市場規模 (2026) | 18.76 十億米ドル |

| 市場規模 (2031) | 29.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

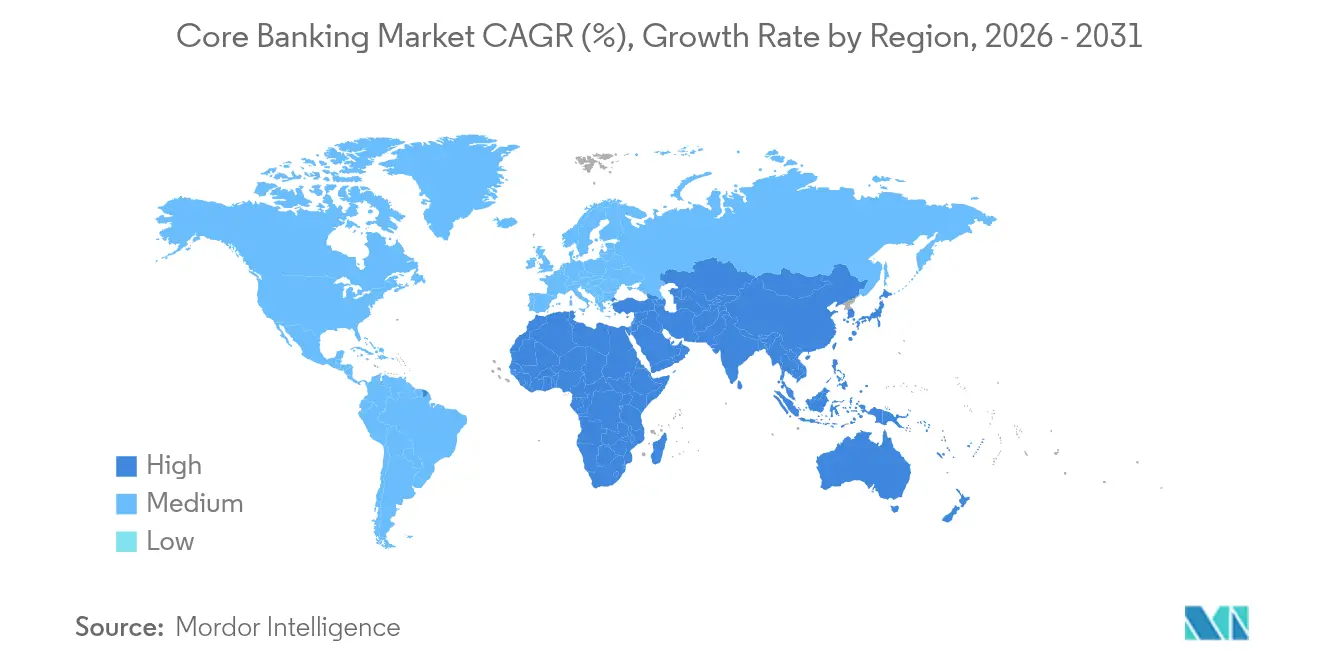

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコアバンキング市場分析

コアバンキング市場規模は、2025年の171億9,000万米ドルから2026年には187億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.12%で2031年までに290億1,000万米ドルに達すると予測されています。銀行の経営幹部は、デジタルファーストの新興競合他社と競争するうえで、最新のAPIドリブンプラットフォームが不可欠であると認識しており、多くの金融機関はメインフレームのサポート終了期限に合わせてトランスフォーメーションプログラムのタイミングを計っています。アジア太平洋地域の二桁成長、北米におけるリアルタイム決済の義務化、そして世界規模でのハイパースケーラーによるインセンティブが、クラウドネイティブおよびマイクロサービスベースのコアへの需要を加速させています。同時に、COBOLからJavaへの再プラットフォーム化における人材不足、データレジデンシー要件、ベンダーロックインへの懸念から、多くの銀行は段階的またはハイブリッドな近代化戦略の採用を余儀なくされています。既存プレイヤーとクラウド専業プロバイダーとの競争激化により、ソリューションの選択肢は広がっていますが、長期的な柔軟性に関するデューデリジェンス要件も高まっています。

主要レポートのポイント

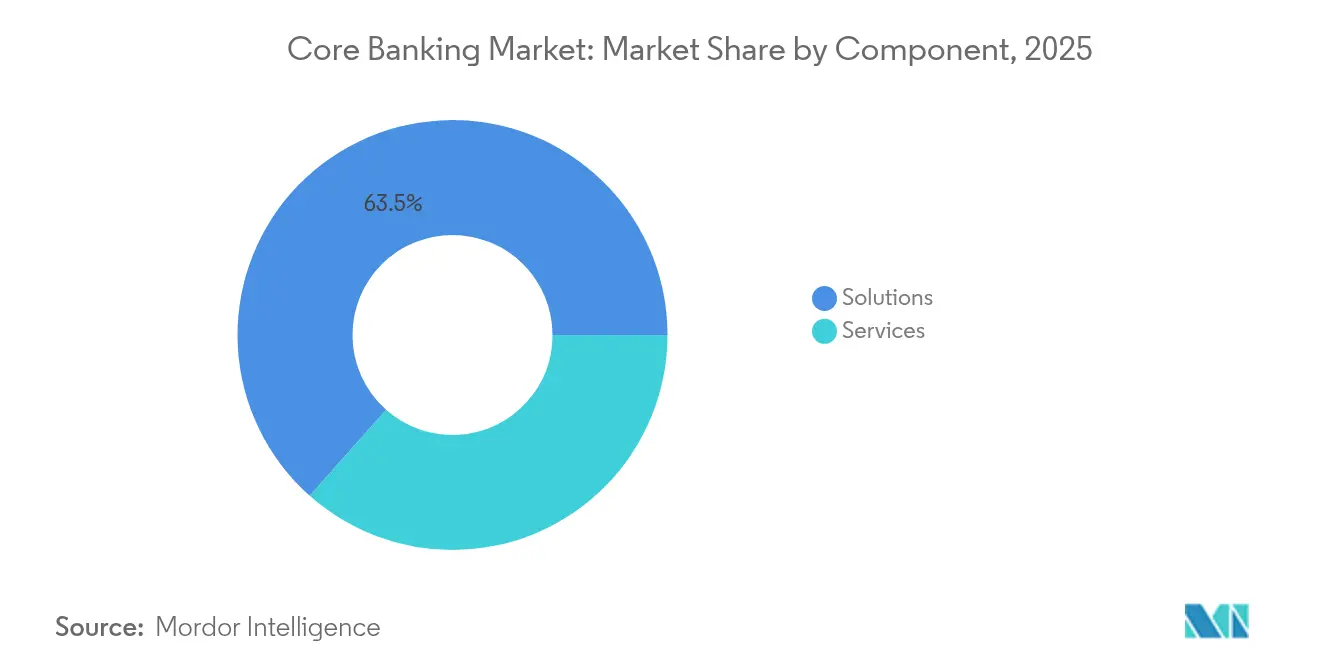

- コンポーネント別では、ソリューションが2025年のコアバンキング市場シェアの63.45%を占め、サービスは2031年までに年平均成長率12.12%で拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年のコアバンキング市場規模の70.20%のシェアを保持しており、クラウドは2026年から2031年にかけて年平均成長率16.7%で成長すると予測されています。

- ソリューションタイプ別では、リテールバンキングコアが2025年に45.30%の収益シェアでトップとなっており、コーポレート/コマーシャルバンキングコアは2031年まで年平均成長率12.05%で拡大しています。

- エンドユーザー別では、銀行が2025年のコアバンキング市場の73.20%のシェアを保持しており、フィンテックおよびその他のノンバンクは2031年まで年平均成長率14.78%で拡大する見込みです。

- 地域別では、北米が2025年のコアバンキング市場規模の31.70%を占めており、アジア太平洋地域は2031年まで最高の地域別年平均成長率13.02%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコアバンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州およびアジア太平洋地域におけるコア近代化を加速するオープンAPI規制 | +2.1% | 欧州、アジア太平洋地域(北米への波及あり) | 中期(2〜4年) |

| 北米におけるマイクロサービス採用を促進するリアルタイム決済(ISO 20022、FedNow) | +1.8% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 新興アジアおよびラテンアメリカにおけるネオバンクの急増によるSaaSコア需要の拡大 | +1.5% | アジア太平洋地域、ラテンアメリカ | 中期(2〜4年) |

| メインフレームのサポート終了(2027〜2029年)によるTier-1銀行のコア刷新 | +1.3% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| クラウドコアのTCO削減に向けたハイパースケーラーの移行インセンティブ(AWS、Azure) | +1.2% | グローバル | 短期(2年以内) |

| 専用コアモジュールを必要とするGCCにおけるシャリア準拠バンキングの拡大 | +0.7% | 中東およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州およびアジア太平洋地域におけるコア近代化を加速するオープンAPI規制

欧州のPSD2や、シンガポール・オーストラリアにおける類似の枠組みなどのオープンバンキング指令により、地域の金融機関の80%が標準化されたAPIを通じてサービスを公開することを義務付けられており、レガシーコアの陳腐化が進んでいます。[1]バーゼル銀行監督委員会、「オープンバンキングおよびアプリケーションプログラミングインターフェースに関するレポート」、bis.org 銀行はエコシステム収益を獲得するためにAPIファーストへの移行を優先していますが、データ共有に関する新たな責任リスクを軽減するためのガバナンスフレームワークの構築も求められています。

北米におけるマイクロサービス採用を促進するリアルタイム決済

FedNowの開始と取引上限の引き上げにより、米国の銀行の84%が3年間でインスタント決済量が23%増加すると予測しており、ISO 20022メッセージを24時間365日処理するコアへの投資を促しています。[2]RedCompass Labs、「RTPおよびFedNowの上限引き上げによるインスタント決済の急増」、thepaypers.com コンポーネント化されたアーキテクチャにより機能のロールアウトが迅速化され、イノベーターは付加価値決済サービスの収益化を図ることができます。

新興アジアおよびラテンアメリカにおけるネオバンクの急増によるSaaSコア需要の拡大

デジタル専業銀行は、銀行口座を持たない人口が多い市場で急速に拡大しています。SaaSコアにより、これらの新規参入者は多額の設備投資を回避でき、学術研究によれば初期費用はかかるものの時間の経過とともに効率性の向上が見込まれます。規制当局はシステミックリスクを監視していますが、ベンダーにとっては潜在的な顧客基盤が拡大し続けています。

メインフレームのサポート終了によるTier-1銀行のコア刷新

2027〜2029年のサポート終了と増大するCOBOLメンテナンスコストにより、グローバルのTier-1金融機関は今すぐ近代化ロードマップを策定することを迫られています。COBOLスペシャリストの減少は運用リスクを高め、移行に向けた財務的な根拠をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国地方銀行におけるレガシー統合の複雑性 | -1.4% | 北米(欧州への中程度の影響あり) | 中期(2〜4年) |

| COBOLからJavaへの再プラットフォーム化スキルの不足 | -1.2% | グローバル(北米および欧州への影響が最大) | 短期(2年以内) |

| アフリカにおけるパブリッククラウド展開を遅らせるデータレジデンシー規制 | -0.8% | アフリカ(中東への波及あり) | 中期(2〜4年) |

| プロプライエタリアーキテクチャによるベンダーロックインへの懸念 | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国地方銀行におけるレガシー統合の複雑性

中規模の米国金融機関の大多数は、満足度が低いにもかかわらず既存プロバイダーとの関係を維持しており、統合リスクの高さから近代化が遅れています。旧式のシステムが運営費を増大させ、製品の俊敏性を制限するため、機会損失が積み重なっています。

COBOLからJavaへの再プラットフォーム化スキルの不足

ベテランプログラマーの退職によりボトルネックが生じており、企業の43%が依然としてCOBOLコードベース上で重要なワークロードを稼働させています。銀行は希少な人材を奪い合うか、サービスパートナーに依存しており、プロジェクトのスケジュールと予算が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションを上回る成長

複雑な移行に向けた実装の専門知識を優先する金融機関が増えるなか、サービス収益は年平均成長率12.12%で増加すると予測されており、ソリューションは2025年の支出の63.45%を維持しています。マネージドサービスの採用は、業界団体が指摘する人材不足によっても促進されています。したがって、サービス向けのコアバンキング市場規模は製品販売よりも速いペースで拡大しており、実行能力が主要な差別化要因になりつつあることを示しています。コンサルタント主導のモデルはプロジェクトリスクを低減し、銀行のコンプライアンス対応を支援するとともに、内部スタッフをより付加価値の高い業務に集中させることを可能にします。同時に、ソフトウェアベンダーはローコードツールとコンポーザブルコンポーネントを組み込んで展開サイクルを短縮し、銀行がパートナーへの予算配分を増やす中でもソリューション需要を維持しています。コスト効率の高いサブスクリプションモデルと成果ベースの契約が、サービスの成長軌道をさらに強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:クラウドの加速が銀行インフラを再形成

ミッションクリティカルなワークロードと規制上の精査が直接管理を優先させるため、オンプレミスは2025年においてもインストールの70.20%を占めています。しかし、クラウドの年平均成長率16.7%は、意思決定者が弾力性と迅速な機能提供を戦略的に重視するようになったことを示しています。大規模な金融機関は、データレジデンシーとロックインリスクのバランスを取るため、マルチクラウドまたはハイブリッド戦略をますます採用しています。ハイパースケーラーの業種特化型リージョンとコンプライアンスオーバーレイにより、コアワークロードの移行における主要な障壁が取り除かれ、コンテナ化によってプライベートデータセンターにもクラウドに近い俊敏性がもたらされています。したがって、クラウド展開のコアバンキング市場シェアは引き続き上昇しますが、最近のワークロード回帰は成熟したコスト便益計算を浮き彫りにしています。今後は、オンプレミスとクラウドのコンポーネントを統合できるオーケストレーションプラットフォームが普及すると見込まれます。

ソリューションタイプ別:コーポレートバンキングコアが勢いを増す

リテールコアは消費者取引量の多さから2025年に45.30%の収益シェアを保持していますが、コーポレートセグメントの年平均成長率12.05%は、高度なトレジャリーおよびトレードファイナンス機能への需要の高まりを示しています。法人顧客はリアルタイムのキャッシュフロー分析、設定可能なローン商品、シームレスなクロスボーダーサービスを期待しており、銀行はリテールのアップグレードに先立ってコーポレートコアの近代化を進めています。新プラットフォームに組み込まれた高度な分析機能がリスク管理を改善し、パーソナライズされたアドバイザリー提案を可能にします。リテールコアも進化しており、AIドリブンの個人財務管理を統合して顧客ロイヤルティを維持しています。全体として、単一のアーキテクチャ内でリテールとコーポレートのモジュールを調和させることができるソリューションプロバイダーが、不均衡な成長を獲得する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:ノンバンクエンティティが従来のパラダイムを変革

銀行は2025年の展開の73.20%を支配していますが、フィンテック、決済処理業者、エンベデッドファイナンスプロバイダーは年平均成長率14.78%を記録すると見込まれています。これらの企業は銀行免許の負担なしに堅牢なコア機能を必要としており、迅速な市場参入のためにモジュール型SaaSオファリングを活用しています。国際決済銀行は、テクノロジー企業と認可銀行のパートナーシップがサービス提供を再定義していると指摘しています。Treasury PrimeとKeyBankの協業はその戦略を示しています。エンベデッドファイナンスの専門家は規制された貸借対照表を活用し、銀行はAPIインフラを収益化しています。規制が進化するにつれ、ノンバンク向けにコンプライアンス対応環境を提供するプラットフォームプロバイダーが競争上の優位性を獲得するでしょう。

地域分析

北米はコアバンキング市場収益の31.70%を生み出しており、地方銀行およびコミュニティバンクにおける緊急のレガシー近代化プログラムが牽引しています。FedNowによるインスタント決済の推進と、継続的なサービス提供に対する消費者の期待がアップグレードサイクルを短縮しています。調査データによれば、既存ベンダーへの満足度が混在しているにもかかわらず、ほとんどの銀行は運用リスクを軽減するために段階的な移行を計画しており、サービス収益を押し上げています。レガシー言語における人材不足とメインフレームコストの上昇が、近代化の必要性をさらに強化しています。

アジア太平洋地域は2031年まで年平均成長率13.02%で最も成長の速い地域であり、急速なデジタル化、金融包摂イニシアチブ、オープンバンキングに対する規制支援が牽引しています。地域の銀行はクラウドネイティブコアを使用してサービスが行き届いていないセグメントに進出し、グローバルのハイパースケーラーは主権要件を満たすためにローカルデータセンターを構築しています。日本および韓国の金融機関は、多くの場合デジタル子会社を通じて東南アジア市場での成長を目指しています。

中東およびアフリカでは、デジタル銀行の開設加速とイスラム金融採用の急増が見られます。銀行は2028年までに7兆5,000億米ドルと予測されるイスラム資産を取り込むため、シャリア準拠モジュールへの投資を行っています。一方、アフリカの金融機関はハイブリッド展開モデルを必要とする厳格なデータレジデンシーの枠組みに対応しており、ローカルのコンプライアンスインフラが成熟するにつれて徐々に完全クラウドへと移行しています。全体として、ベンダーのフットプリントの地域的多様化とカスタマイズされたコンプライアンスオファリングが新たな潜在市場を開拓しています。

競争環境

コアバンキング市場は中程度の集中度を示しています。Temenos、Fiserv、FIS、Finastraなどの既存ベンダーは、包括的な製品スイートと広範なサービスエコシステムを維持しており、段階的なコンポーネント化を活用してクライアントが全面的な刷新なしに近代化を進められるよう支援しています。FISは、リスクとコストが低い経路としてモジュール型移行を推進しています。クラウドネイティブの新興企業であるThought Machine、Mambuなどは、マイクロサービスアーキテクチャと迅速なアップデートサイクルによって差別化を図り、グリーンフィールドのネオバンク展開や特定の製品ラインを対象とした選択的なブラウンフィールド移行を獲得しています。

イスラム金融やエンベデッドファイナンスなどの専門的な垂直市場においてホワイトスペースの機会が生まれています。Tuumのイスラムスイートの急速な拡大は、特化した機能が高成長ニッチを開拓できることを示しています。ベンダー戦略はプラットフォームの開放性を中心に展開されるようになっており、APIマーケットプレイスと事前統合されたフィンテックコネクタが大規模なRFPにおける必須条件となっています。一方、カンザスシティ連邦準備銀行は、コアプロバイダーがコミュニティバンクのインスタント決済サービス実現において重要な役割を果たしていると指摘しています。[3]カンザスシティ連邦準備銀行、「インスタント決済の促進におけるコアバンキングサービスプロバイダーの役割」、kansascityfed.org

2025年の戦略的動向は、統合とパートナーシップのテーマをさらに裏付けています。Global Paymentsによる227億米ドルのWorldpay買収計画は処理規模とクロスセル能力を拡大し、Finastraとi2cの提携は中堅銀行向けのカード発行能力を深化させています。nCinoによるSandbox Bankingの買収は統合ツールを強化し、クライアントの価値実現までの時間を短縮します。これらの動きは、エンドツーエンドのデジタルプラットフォームの幅広さへの志向を示しており、サプライヤーが隣接する銀行機能全体で継続的な収益を獲得できるよう位置付けています。

コアバンキング業界のリーダー企業

Oracle Corporation

Unisys Corporation

Capgemini SE

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Global Payments Inc.はWorldpayを227億米ドルで買収する合意を発表し、600万人以上の顧客にサービスを提供し、年間約3兆7,000億米ドルの決済量を処理する統合エンティティを創設します。

- 2025年3月:Finastraとi2c Inc.は、北米の銀行および信用組合に決済発行ソリューションを提供する戦略的パートナーシップを発表し、FinastraのPhoenixコアソリューションとのAPI接続を通じてデジタルウォレットサポートや強化されたカード会員管理などの機能を実現します。

- 2025年2月:nCinoはSandbox Bankingを5,250万米ドルで買収し、サービスとしての統合プラットフォーム(iPaaS)を通じて銀行および信用組合のデータ接続性を強化し、業務を合理化することで、金融機関が統合上の課題を克服しプロジェクトのスケジュールを加速できるよう支援します。

- 2025年2月:Treasury PrimeはKeyBankとの銀行ネットワークを拡大し、スケーラブルなフィンテックプログラム向けの信頼性の高いプラットフォームを通じてフィンテック向けのエンベデッドバンキングソリューションを強化し、KeyBankの仮想口座管理ソリューションを活用します。

グローバルコアバンキング市場レポートの調査範囲

コアバンキングは、銀行および金融機関が預金、引き出し、融資、口座管理、決済、その他の幅広いサービスなど、基本的な銀行業務を効率的に処理できるようにするテクノロジープラットフォームを包含しています。

本調査は、世界各地のさまざまなプレイヤーによるコアバンキングソリューションの販売を通じて得られる収益を追跡しています。また、主要な市場パラメータ、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間における市場推計と成長率の算出を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

コアバンキング市場は、コンポーネント(ソリューションおよびサービス)、展開モード(オンプレミスおよびクラウド)、エンドユーザー(銀行、金融機関、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| リテールバンキングコア |

| コーポレート/コマーシャルバンキングコア |

| その他のソリューションタイプ |

| 銀行 |

| ノンバンク金融機関 |

| その他のエンドユーザー(フィンテック、決済機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ソリューションタイプ別 | リテールバンキングコア | |

| コーポレート/コマーシャルバンキングコア | ||

| その他のソリューションタイプ | ||

| エンドユーザー別 | 銀行 | |

| ノンバンク金融機関 | ||

| その他のエンドユーザー(フィンテック、決済機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

コアバンキング市場においてクラウド展開への急速なシフトを促進しているものは何ですか?

規制準拠のハイパースケーラーリージョン、低い初期費用、継続的な機能提供の必要性が銀行をクラウドコアへと向かわせており、2031年まで年平均成長率16.7%で成長すると予測されています。

コアバンキング業界においてサービスがソリューションよりも速く成長しているのはなぜですか?

複雑な移行には外部の実装専門知識が必要であり、銀行はマネージドサービスおよびプロフェッショナルサービスにより多くの予算を配分するようになっており、年平均成長率12.12%で拡大すると予測されています。

アジア太平洋地域が将来のコアバンキング投資に与える影響はどの程度ですか?

アジア太平洋地域は最高の地域別年平均成長率13.02%を記録しており、デジタル銀行の開設、金融包摂の義務化、オープンバンキング規制の支援が牽引しています。

米国地方銀行における近代化を遅らせている課題は何ですか?

統合の複雑性、レガシーベンダー契約、COBOLからJavaへのスキル不足が多くの中規模金融機関を阻んでおり、市場の年平均成長率から推定1.4パーセントポイントを差し引いています。

ベンダーはイスラム金融の要件にどのように対応していますか?

TuumやFinastraなどのプロバイダーは、2028年に向けて7兆5,000億米ドルと予測されるイスラム金融市場にサービスを提供するため、利益分配および資産担保取引ワークフローを自動化する専用のシャリア準拠モジュールを提供しています。

ノンバンクエンティティはコアバンキング市場の成長においてどのような役割を果たしていますか?

フィンテックおよびエンベデッドファイナンスプレイヤーは、完全な銀行免許なしに特化したサービスを提供するためにSaaSコアを採用しており、年平均成長率14.78%で拡大し、競争のダイナミクスを再形成しています。

最終更新日: