コンバーテッド・フレキシブル・パッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

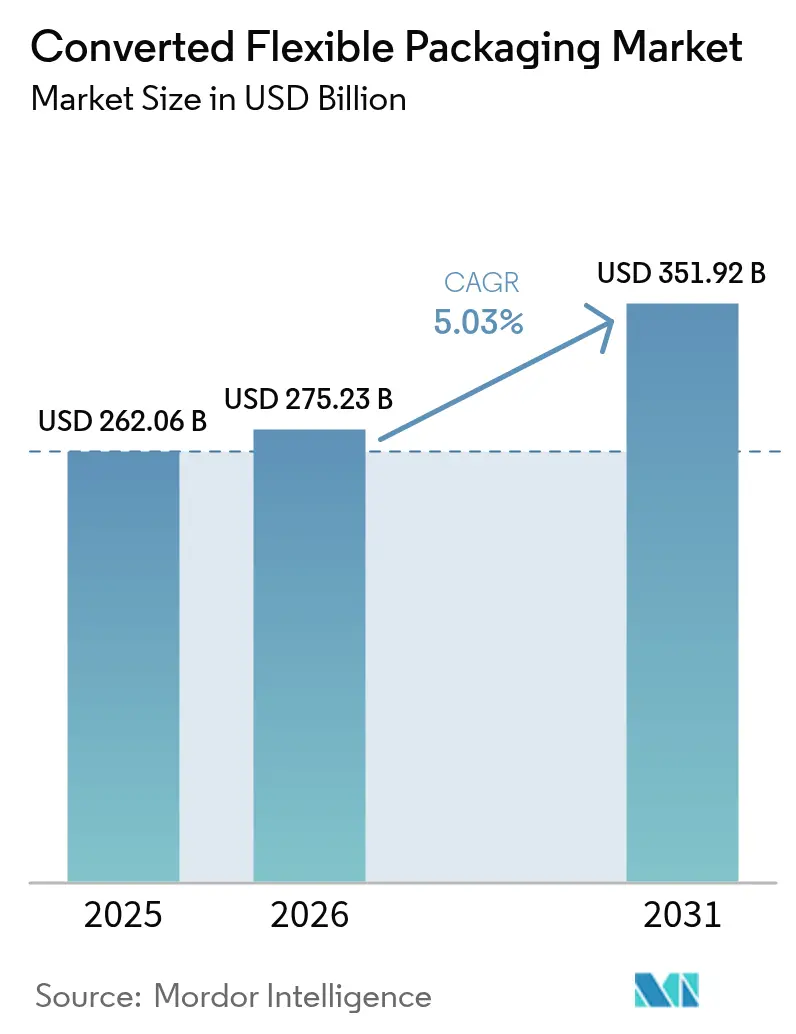

| 市場規模 (2026) | 275.23 十億米ドル |

| 市場規模 (2031) | 351.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

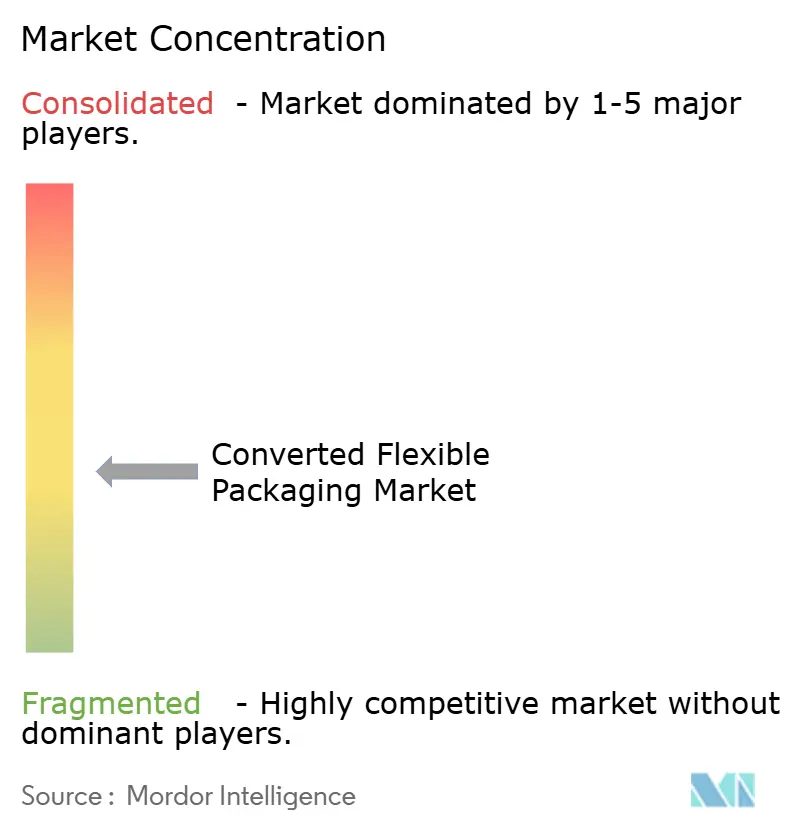

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンバーテッド・フレキシブル・パッケージング市場分析

コンバーテッド・フレキシブル・パッケージング市場規模は2025年に2,620.6億米ドルと評価され、2026年の2,752.3億米ドルから2031年には3,519.2億米ドルに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは5.03%です。この力強い成長軌跡は、規制上の義務、単一素材フィルムの技術的ブレークスルー、および利便性と環境負荷の低い包装に対する消費者需要が、食品、製薬、電子商取引、パーソナルケアの各用途にわたる価値創造をいかに再形成しているかを示しています。包装コンバーターはリサイクル可能な構造、デジタル印刷、および軽量化戦略を優先し、物流コストの削減、スコープ3排出量の低減、ならびにヨーロッパおよびいくつかの米国州における拡大生産者責任(EPR)手数料の閾値への適合を図っています。アジア太平洋地域が世界需要の40.12%を占め、統合されたサプライチェーンと都市消費の成長を活用しており、中東およびアフリカ地域はインフラ整備と人口動態的な追い風を受け、最速の8.63% CAGRを記録しています。素材面ではバイオプラスチックが7.75% CAGRで進展し、EU再生可能性規則に沿った高バリア単一ポリプロピレンフィルムが有利な立場にあります。競合各社の対応策としては規模拡大を目的とした合併が挙げられ、Amcorが2027年までに6億5,000万米ドルのシナジー創出を目標としたBerry Globalとの136億米ドルの全株式交換統合がその証左です。

主要レポートのポイント

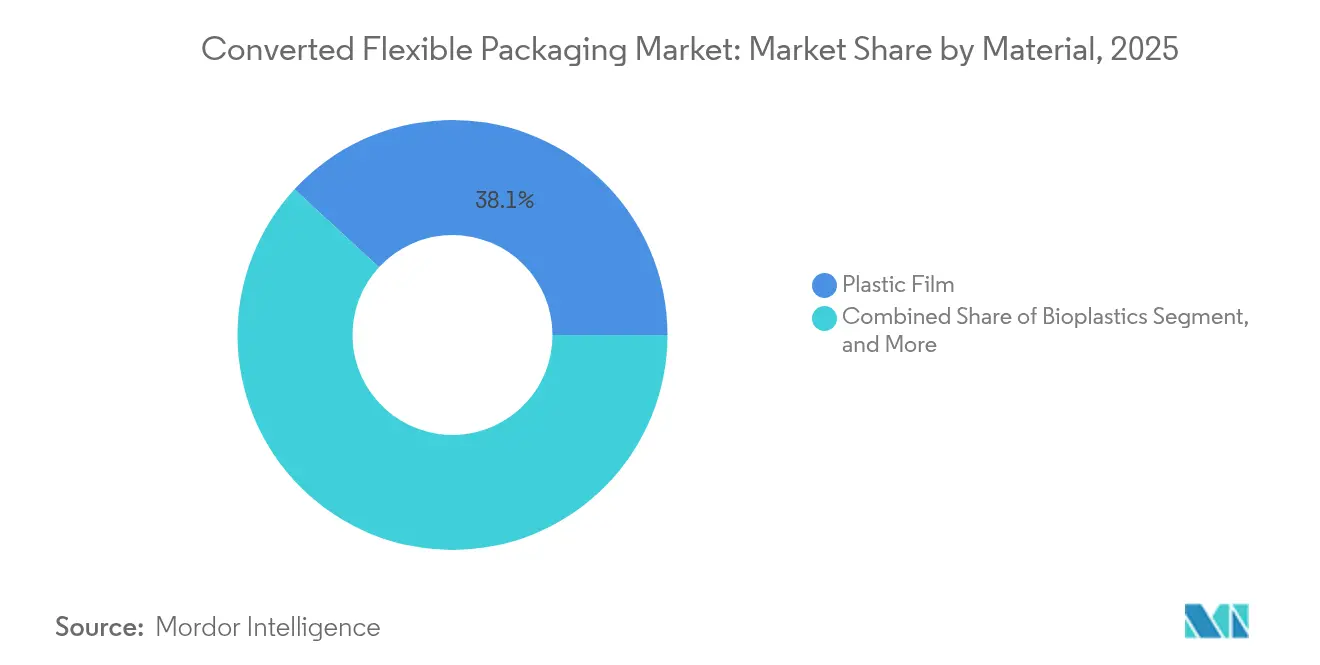

- 素材別では、プラスチックフィルムが2025年のコンバーテッド・フレキシブル・パッケージング市場シェアの38.14%を占めてトップとなり、バイオプラスチックは2031年までCAGR 7.62%で上昇すると予測されています。

- 包装形態別では、パウチが2025年のコンバーテッド・フレキシブル・パッケージング市場規模の61.63%を占め、2031年までCAGR 7.01%で拡大しています。

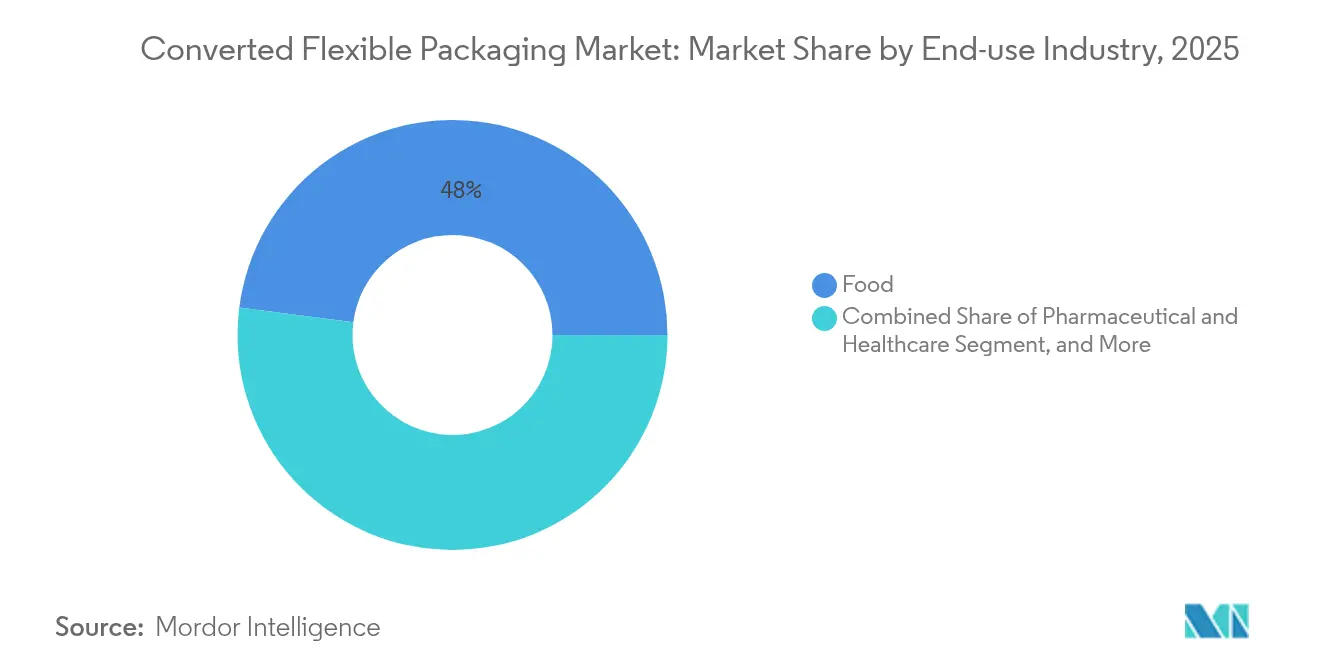

- 最終用途産業別では、製薬・ヘルスケア用途が2031年までCAGR 8.3%で成長し、2025年に47.96%の収益シェアを維持した成熟した食品カテゴリーを上回っています。

- 流通チャネル別では、直接販売チャネルが2025年のコンバーテッド・フレキシブル・パッケージング市場規模の81.14%を占め、間接販売チャネルは2031年までCAGR 6.26%で拡大しています。

- 地域別では、中東およびアフリカセグメントが2026年〜2031年の間にCAGR 8.51%で拡大する見込みであり、アジア太平洋地域が2025年に39.62%のシェアを獲得しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンバーテッド・フレキシブル・パッケージング市場の動向と洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先での食品・飲料消費の急増 | +1.2% | 北アメリカ、アジア太平洋の都市部での早期成長を含むグローバル | 中期(2〜4年) |

| 保護用メーラー形態の需要を加速させる電子商取引 | +0.9% | 北アメリカおよびEUから新興市場へ波及するグローバル | 短期(2年以内) |

| 再生可能性のための高バリア単一素材フィルムの採用 | +0.8% | EUを中心に、北アメリカ、アジア太平洋へ拡大 | 長期(4年以上) |

| 低最小発注数量(MOQ)SKU拡大を可能にする先進デジタル印刷 | +0.6% | 北アメリカおよびEU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 生鮮農産物チャネルにおける硬質プラスチックへの政府規制 | +0.4% | EU、一部の北アメリカ州、アジア太平洋で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外出先での食品・飲料消費の急増

都市型ライフスタイルが食事時間を圧縮し続け、すぐに食べられるスナック、単一サーブ飲料、および再封可能なパウチへの需要が高まっています。USDA 2024年の食品トレンドデータによると、米国の消費者の50%超が携帯性と環境情報をパッケージ上で組み合わせた製品を求めています。[1]米国農務省、「2025年食品トレンド」、Extension.psu.edu ブランドは、トレイや瓶と比較して輸送コストを低減する軽量スタンドアップパウチで対応し、オムニチャネル流通における容積重量手数料を削減しています。HP Indigo 200Kなどのデジタル印刷機は迅速なアートワーク変更を可能にし、地域ブランドが製版に運転資金を縛ることなく限定フレーバーを試験的に販売できるよう支援しています。 FDAの「より賢い食品安全の新時代ブループリント」に基づく規制上の精査は、消費者直送フルフィルメント中のパッケージの完全性を高め、高バリア・再封可能ソリューションに対するコンバーテッド・フレキシブル・パッケージング市場の需要をさらに強化しています。

保護用メーラー形態の需要を加速させる電子商取引

宅配業者が栄養補助食品、衣料品、小型電子機器の取扱量の増加に対処するため、コルゲートからバブルメーラーおよびリサイクル可能なポリエチレン製シッパーへの転換が進み、荷物の重量を減らしながら製品を保護しています。2024年のフレキシブル・パッケージング協会のライフサイクルアセスメント(LCA)により、ポリメーラーは同等の硬質カートンと比較して温室効果ガス排出量が少なく、化石エネルギー使用量が47%少ないことが確認されました。AmazonとMondiは共同で縁石回収リサイクル可能なメーラーを開発し、2024年に3つのサステナビリティ賞を受賞し、よりグリーンなラストマイルソリューションのブランドエクイティ向上効果を実証しました。大豆由来のバイオポリマーに関する米国農務省の研究は、将来の参入企業が落下試験性能を損なうことなく保護用メーラーを堆肥化可能な基材へと転換できる可能性を示しています。

再生可能性のための高バリア単一素材フィルムの採用

コンバーターはヨーロッパのソートBリサイクルプロトコルに適合する単一ポリプロピレンまたは単一ポリエチレン構造で多層PET/アルミホイル積層体を置き換える競争を繰り広げています。Jindal Filmsの BICOR™ MBH568は95%以上のPP組成を実現し、機械的リサイクルストリームを可能にしながら塩味スナックに必要な酸素・水分バリアを満たしています。SÜDPACKの最新ポートフォリオは複合積層体と比較してゆりかごから工場出荷までのCO₂を3分の1削減し、小売業者がスコープ3の自主目標を達成しやすくしています。EU規則2025/40は2030年までにすべての包装をリサイクル可能にするよう義務付け、普及を加速させています。

低最小発注数量(MOQ)SKU拡大を可能にする先進デジタル印刷

ePac Flexible PackagingがHP Indigo 200Kプレスへ製造ラインを転換したことで、実行速度が30%、生産性が45%向上し、マイクロブランドが写真品質のグラフィックで5,000ユニットのキャンペーンを発注できるようになりました。Windmöller & Hölscherは、2026年にグリーンな操業のためにフレキソ白色とアクア系デジタルカラーを融合した毎分150メートルのハイブリッドプレスを計画しています。可変データ印刷はパウチをエンゲージメントツールに変え、ロイヤルティプログラムや農場レベルのトレーサビリティと連携したQRコードを埋め込み、SKU立ち上げサイクルを6ヶ月から6週間に短縮しています。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な多層リサイクルインフラのギャップ | -1.1% | 新興市場で特に深刻なグローバル | 長期(4年以上) |

| ポリマーコストに影響する原油価格の変動 | -0.8% | 輸入依存地域でより大きな影響を受けるグローバル | 短期(2年以内) |

| マージンを圧迫する拡大生産者責任(EPR)手数料 | -0.6% | EU、北アメリカへ拡大、一部のアジア太平洋地域 | 中期(2〜4年) |

| 価格競争を促進するBOPP/BOPETフィルムの供給過剰 | -0.4% | アジア太平洋を中心にグローバルへ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な多層リサイクルインフラのギャップ

デポジット返還制度はボトルを対象としていますが、フィルムはほとんど対象とされておらず、消費者は積層スナックや製薬パッケージをリサイクルする手段を持てていません。EU包装・包装廃棄物規則(PPWR)は2029年のボトル回収目標を定めていますが、フレキシブル形態については沈黙しており、コンプライアンスの不確実性を生み出しています。[2]Lexology、「EU包装規則の重要な変更点」、Lexology.com Mondelēzと Amcorが80%化学的リサイクルコンテンツのキャドバリーラッパーを提供するなどの先進リサイクル連携は技術的実現可能性を証明していますが、規模化されていない熱分解ハブに依存しています。東南アジアおよびラテンアメリカでは100億米ドルを超える資本需要によりインフラ展開が遅延する可能性があり、循環型経済への進展を遅らせています。

ポリマーコストに影響する原油価格の変動

2024年のハリケーン・ベリルの混乱により、米国のポリエチレンおよびポリプロピレンのスポット価格が1ポンド当たり5セント上昇し、エチレングリコールの逼迫によりPET樹脂も1セント上昇しました。[3]テキサス化学評議会、「嵐による混乱が樹脂価格を押し上げる」、TexasChemistry.org 輸出量が現在米国PE生産量の46%を占め、気象イベント時の国内不足を深刻化させています。週次の樹脂買付を行う中小コンバーターは、完成品の価格を即座に改定できないことからキャッシュフローの逼迫に直面し、コンバーテッド・フレキシブル・パッケージング産業の粗利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックフィルム優位の継続にもかかわらずバイオプラスチックの混乱が加速

プラスチックフィルムは、根付いた押出成形資産とスナック、乳製品、電子商取引用メーラー用途における実績のある性能により、2025年のコンバーテッド・フレキシブル・パッケージング市場シェアの38.14%を維持しました。このグループ内では、ポリエチレンが冷凍食品およびストレッチフーディングに使用され、ポリプロピレンはEU 2025/40に基づくリサイクル可能性目標を支援する単一素材イニシアチブを通じて普及が進んでいます。ポリエチレンテレフタレートはコーヒーなどの高バリアニッチ市場を占めていますが、その多層構造がEPRペナルティを強化しています。アルミホイルは100%の水分・酸素バリアが不可欠な製薬および即席飲料において引き続き重要な役割を担っています。

バイオプラスチックは小規模な基盤からではあるものの、ASTM家庭用堆肥化可能ドラフト基準WK81525を満たすデンプン混合物およびポリ乳酸(PLA)の進歩に支えられてCAGR 7.62%を記録しています。世界的な樹脂大手および地域スタートアップの投資は、2030年までに供給を倍増させる可能性のある能力増強を示しています。化石ポリマーとのコストプレミアムは、サトウキビエタノール価格の安定と政策的インセンティブに支えられて縮小しています。食品ブランドは農産物や一人前コーヒーカプセル向けに堆肥化可能フィルムを活用し、自治体の有機廃棄物収集の普及に対応しています。したがって、バイオプラスチックのコンバーテッド・フレキシブル・パッケージング市場規模は、リサイクル困難な積層体の再生可能代替品の試験を促す必須リサイクルコンテンツ閾値によって勢いを増しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

包装形態別:パウチが多様性を通じて市場リーダーシップを確立

パウチは2025年のコンバーテッド・フレキシブル・パッケージング市場シェアの61.63%を占め、棚での視認性を最適化し、充填前に平らな状態で輸送できるスタンドアップモデルが輸送排出量を削減したことで主導的地位を確立しました。スパウトパウチはすぐに飲めるスポーツ飲料に用途を広げ、レトルト可能な品種は常温ペットフードおよびベビーフードを対象としています。デジタル印刷は高い最小発注数量(MOQ)なしに季節限定アートワークやインフルエンサーコラボレーションを可能にし、SKUの段階的展開を加速しています。ロールストックおよびリッディングフィルムは、設備投資が償却されているスナックやヨーグルトの高速フォーム・フィル・シール(FFS)ラインを支えています。

パウチのコンバーテッド・フレキシブル・パッケージング市場規模は、単一PEラミネートの技術的ブレークスルーがPET/ホイルと比較したバリアギャップを解消するにつれ、2031年までCAGR 7.01%で上昇すると予測されています。内部バイオコーティングを施した紙ベースのスタンドアップパウチがプレミアムグラノーラおよび菓子類でデビューし、プラスチック削減の誓約に訴えかけています。袋およびサックはバルク穀物および化学品に対応していますが、電子商取引での普及の遅れが拡大を抑制しています。形状付きおよびジッパー形態は混雑した陳列棚での差別化を提供し、再封機能は食品廃棄物を削減します。これは多くの小売業者が追跡する指標です。オムニチャネル商取引が従来の流通の境界を曖昧にするにつれ、パウチの多様性がその成長軌跡を確固たるものにしています。

最終用途産業別:製薬の成長が食品市場の成熟を上回る

食品は2025年に47.96%の収益シェアを維持し、ベーカリー、菓子、乳製品、食肉、調理済み食品が含まれています。よりクリーンなラベルと個別サイズ化に向けた原材料の見直しが、賞味期限を延長しスナックサイズのエルゴノミクスをサポートする高バリア再封可能パックへの需要を押し上げています。しかしながら、食品セグメントの中一桁台の成長軌跡は、CAGR 8.3%で進展する製薬・ヘルスケアパックに追い抜かれています。

製薬部門のコンバーテッド・フレキシブル・パッケージング市場規模は、低酸素透過率を持つラミネートフィルムを必要とする高齢化人口とコールドチェーン生物製剤から恩恵を受けています。FDAの2025年シリアライゼーション更新により、サシェやブリスターリッディングホイルへの改ざん防止機能とデータキャリア機能が求められています。腫瘍学・糖尿病治療薬の需要量が増加し、プレフィラブルバッグおよび点滴パウチへの需要が高まっています。パーソナルケアおよび化粧品は小売業者の循環型経済パイロットプログラムへの対応として、詰め替え形態に金属化スタンドアップパウチを活用しています。家庭用洗剤はスパウトパックの濃縮詰め替えに移行していますが、容量の減少が一部の成長を相殺しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:直接販売の優位性が業界統合を反映

直接契約が2025年のコンバーテッド・フレキシブル・パッケージング市場シェアの81.14%を占めました。コンバーターは共同開発協定および樹脂エクスポージャーを安定させる長期価格フォーミュラを通じてブランドオーナーと関与しているためです。パンデミック後のサプライチェーンの地域化により、大手消費財メーカー(CPG)は、一つのサービス・レベル・アグリーメント(SLA)内でデザイン、ラミネート加工、コンバーティング、物流サービスを提供できる、より少数のより統合されたパートナーを好む傾向があります。

間接チャネルはCAGR 6.26%で拡大しており、職人食品メーカー、栄養補助食品スタートアップ、プライベートブランド小売業者に向けたディストリビューターおよびプリントブローカーで構成されています。デジタルストアフロントがダイラインライブラリと見積もりエンジンへのアクセスを向上させ、小ロット生産への参入障壁を低下させています。コンバーターが構造設計を担当し、印刷を地域のデジタルハブに外注するハイブリッドモデルが生まれています。統合が進む中でも、コンバーテッド・フレキシブル・パッケージング産業は引き続き地域対応力を重視しており、遠隔地域では専門ブローカーの余地が残っています。

地理分析

アジア太平洋地域は、統合された樹脂からフィルムまでの一貫製造設備、人口の多い消費者基盤、および機動性の高いコンバーターエコシステムを背景に、2025年に39.62%のシェアを獲得しました。中国のフレキシブル・パッケージング生産量は2023年に1,213.4億人民元に達し、スナック輸出と調理済み食品の普及拡大に支えられてCAGR 7.16%で2027年まで成長する見込みです。インドの需要は包装食品の普及とともに拡大していますが、供給能力が追いつかず、UFlex社が2024年第1四半期に368億2,500万インドルピーの純収益を報告する中、輸入でギャップを補う状況となっています。BOPPおよびBOPETフィルムの供給過剰が価格面での逆風を生じさせていますが、長期的なファンダメンタルズは引き続き堅調です。

北アメリカは成熟したリサイクルインフラと電子商取引の浸透率から恩恵を受けています。州レベルの拡大生産者責任(EPR)法制がブランドの単一素材パウチへの転換を促し、メキシコ湾岸ハリケーンによるポリマー調達リスクがサプライチェーン多様化を経営幹部の優先課題として位置づけています。デジタル印刷の採用率は世界をリードしており、ePacが北アメリカ全土で23サイトを拡大して小ロット印刷サービスを提供し、同地域の技術水準を引き上げています。

ヨーロッパの厳格な包装・包装廃棄物規則(PPWR)と増大する拡大生産者責任(EPR)手数料は、同地域を循環型経済イノベーションの最前線に位置づけています。ドイツの小売業者は2028年までにプライベートブランドのフレキシブル包装に最低30%のリサイクルコンテンツを規定しており、化学的リサイクルの研究開発を加速しています。英国は2024年に手数料スケジュールを正式に定め、多層積層体の即時再設計を促しています。東ヨーロッパは西ヨーロッパブランドにとってコスト競争力のある生産拠点として機能していますが、EUのリサイクル可能性指令との整合が求められています。

中東およびアフリカはアラビア半島の外食産業の拡大とアフリカの一般消費財(FMCG)の形式化に支えられ、最速のCAGR 8.51%を記録しています。サウジビジョン2030は地元食料自給率42%を目標とし、パウチおよびリッディングフィルム生産ラインの設置を必要としています。ナイジェリアのサシェウォーター市場はLDPEフィルムの高ボリューム需要を維持していますが、環境機関はより厚くリサイクル可能な構造を推進しています。

南アメリカは緩やかな成長を記録しており、ブラジルの農業輸出がコーヒーおよび食肉向けのバリアバッグ需要を支えています。アルゼンチンの通貨変動が設備輸入を抑制しているものの、Grupo HZなどの地域企業がレーザースコアリングと水性インクへの投資を継続して差別化を図っています。

競争環境

コンバーテッド・フレキシブル・パッケージング産業は中程度の断片化を示しています。AmcorとBerryの合併は規模主導のシナジー戦略の典型例であり、樹脂調達、輸送の統合、クロスセリングを通じて6億5,000万米ドルのコスト削減を目指しています。Mondiはアマゾンと連携して受賞歴のある縁石回収リサイクル可能メーラーを開発し、電子商取引大手との共同イノベーションがプレミアム数量を引き出す方法を示しています。

Sealed Airは設備・素材統合を活用し、Cryovacフィルムとオシドトレイオーバーラッパーを組み合わせて食鳥処理業者向けの検証済み賞味期限性能を提供しています。ProAmpacは北アメリカのプライベートブランド入札を支えるために、単一素材およびクアッドシールパウチデザインに関する特許ポートフォリオを拡大しています。

デジタルウェブ・ツー・プリント、AI駆動の欠陥検出、クローズドループリサイクル協力において空白スペースの競争が激化しています。日本の大手企業である大日本印刷(DNP)はレトルト用途向けのCEFLEX準拠PPフィルムを商業化し、ヨーロッパの協力包装パートナーを獲得しています。スタートアップ企業は堆肥化可能な高バリアセルロースを先駆けており、既存企業がベンチャーキャピタルの持分取得を模索するよう促しています。コニンクリッカ・ダウウェ・エフベルツの2層シールなどの特許出願は、シール開始温度を下げてダウンゲージングを可能にする漸進的な進歩を強化しています。

樹脂の変動によるコスト混乱は垂直統合を促進しており、アジアのフィルムメーカー数社がマージンを確保するために川下の印刷・パウチ資産を整備し、西洋のコンバーターはプロトタイプサイクルを加速するためにインライン押出ラミネーションを試験的に導入しています。サステナビリティメッセージングは必須条件となっており、企業はスコープ3への影響を審査する小売業者との棚確保のためにライフサイクルアセスメントとカーボンニュートラル認証を謳っています。

コンバーテッド・フレキシブル・パッケージング産業のリーダー

ProAmpac

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles Group GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorがナイジェリアとの136億米ドルの全株式交換合併を完了し、6億5,000万米ドルのシナジー創出の可能性を引き出しました(Berry Globalとの合併)。

- 2025年1月:One Rock Capital PartnersがWendelからConstantia Flexiblesの買収を完了しました。

- 2024年11月:Mondelēz InternationalとAmcorが先進リサイクルを使用した80%リサイクルプラスチックのキャドバリーラッパーを発表しました。

- 2024年8月:ProAmpacがサステナビリティおよび技術的卓越性において、フレキシブル・パッケージング協会の6つの賞を受賞しました。

世界のコンバーテッド・フレキシブル・パッケージング市場レポートの範囲

コンバーテッド・フレキシブルは、接着剤、プラスチック、ポリエステル、紙・板紙などの原材料を組み合わせて袋やパウチなどの新たな包装結果を生み出す包装タイプです。食品・飲料、消費財、製薬、パーソナルケアなどのエンドユーザーに幅広く利用されています。本調査市場は、市場に対するCOVID-19の影響と主要なグローバルプレーヤーが採用した主要トレンドについて概説しています。

コンバーテッド・フレキシブル・パッケージング市場は、素材別(プラスチックフィルム、紙、アルミホイル)、用途別(小売、食品・飲料、製薬、非食品)、地域別にセグメント化されています。

| プラスチックフィルム | ポリエチレン |

| ポリプロピレン | |

| ポリエチレンテレフタレート | |

| その他のプラスチックフィルム | |

| 紙および板紙 | |

| アルミホイル | |

| バイオプラスチック |

| パウチ |

| ロールストックおよびリッディングフィルム |

| 袋およびサック |

| その他の包装形態 |

| 食品 | ベーカリー |

| 乳製品 | |

| 菓子類 | |

| 調理済み食品 | |

| その他の食品 | |

| 飲料 | 非アルコール飲料 |

| アルコール飲料 | |

| 製薬・ヘルスケア | |

| パーソナルケアおよび化粧品 | |

| 家庭用製品 | |

| その他の最終用途産業 |

| 直接販売チャネル |

| 間接販売チャネル |

| 北アメリカ | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | メキシコ | |

| ブラジル | ||

| アルゼンチン | ||

| その他の南アメリカ | ||

| 素材別 | プラスチックフィルム | ポリエチレン | |

| ポリプロピレン | |||

| ポリエチレンテレフタレート | |||

| その他のプラスチックフィルム | |||

| 紙および板紙 | |||

| アルミホイル | |||

| バイオプラスチック | |||

| 包装形態別 | パウチ | ||

| ロールストックおよびリッディングフィルム | |||

| 袋およびサック | |||

| その他の包装形態 | |||

| 最終用途産業別 | 食品 | ベーカリー | |

| 乳製品 | |||

| 菓子類 | |||

| 調理済み食品 | |||

| その他の食品 | |||

| 飲料 | 非アルコール飲料 | ||

| アルコール飲料 | |||

| 製薬・ヘルスケア | |||

| パーソナルケアおよび化粧品 | |||

| 家庭用製品 | |||

| その他の最終用途産業 | |||

| 流通チャネル別 | 直接販売チャネル | ||

| 間接販売チャネル | |||

| 地域別 | 北アメリカ | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南アメリカ | メキシコ | ||

| ブラジル | |||

| アルゼンチン | |||

| その他の南アメリカ | |||

レポートで回答される主要な質問

2031年までに世界のコンバーテッド・フレキシブル・パッケージング分野の規模はどの程度になると予測されていますか?

2025年の2,620.6億米ドルから2031年には3,519.2億米ドルに上昇する見込みです。

2031年までに最も急速に拡大している地域はどこですか?

中東およびアフリカは2026年〜2031年の間にCAGR 8.51%で成長しています。

パウチがコンバーテッド・フレキシブル形態の中でなぜ支配的な地位を獲得しているのですか?

スタンドアップおよびスパウトパウチは輸送排出量を削減し、強い棚影響を持ち、リサイクル可能な単一素材バリアを取り入れており、2025年に61.63%のシェアと2031年までCAGR 7.01%を達成しています。

EU規則2025/40は2026年以降の包装設計決定をどのように変えますか?

この規則はEU内で販売されるすべての包装を2030年までにリサイクル可能にすることを要求し、2026年8月からは使い捨てプラスチックボトルに最低30%のリサイクルコンテンツを義務付け、単一素材フィルムの急速な普及を促進しています。

デジタル印刷はフレキシブル包装の中小ブランドにとってどのような役割を果たしていますか?

HP Indigo 200Kのような高速プレスは5,000ユニットのカスタム印刷を可能にし、ニッチなSKUの市場投入時間と在庫リスクを削減しています。

Amcor-Berry統合後の競争環境はどの程度集中していますか?

上位5社のサプライヤーが合計シェアの60%超を占め、集中度スコアは6に相当します。

最終更新日: