GCCフレキシブルパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

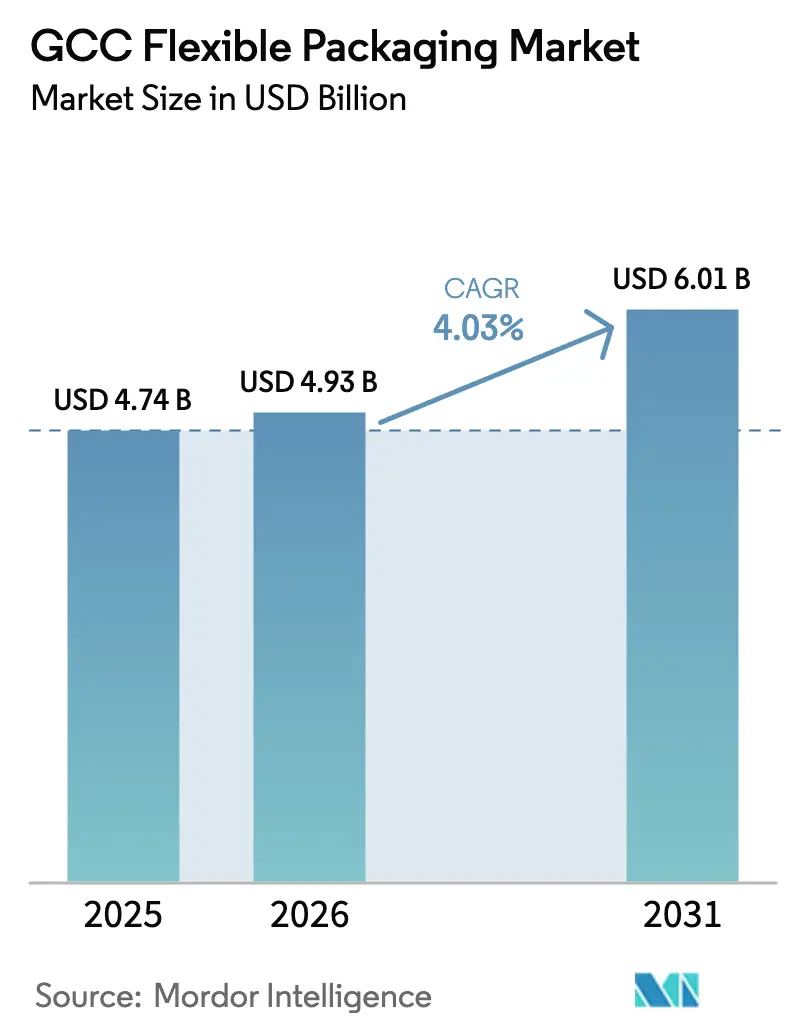

| 基準年の市場規模 (2025) | 4.74 十億米ドル |

| 市場規模 (2026) | 4.93 十億米ドル |

| 市場規模 (2031) | 6.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCフレキシブルパッケージング市場分析

GCCフレキシブルパッケージング市場規模は2025年に47億4,000万米ドルと評価され、2026年の49億3,000万米ドルから2031年には60億1,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率4.03%で成長すると推計されます。この見通しは、記録的な物流投資、急速な産業多様化、および消費財に対する持続的な需要によって支えられており、これらが相まってフレキシブルフォーマットに対する良好な需要サイクルを形成しています。サウジアラビアの貨物輸送回廊への1,066億米ドルの投資コミットメントと、製造・再輸出ハブとしてのUAEの位置づけは、ブランドがリードタイム短縮のためにサプライチェーンをローカル化するなか、コンバーターにとって安定したスループットを確保するものです。[1]A.P. Møller-Mærsk、「中東への道を開け:UAEとサウジアラビアのグローバル統合物流ハブへの野心的な取り組み」、maersk.comブランドオーナーは、コスト効率の高いバリア性能、迅速なアートワーク変更、および軽量な輸送重量を優先しており、これらの利点がフレキシブルフォーマットをパッケージング調達戦略の中心に据え続けています。並行して進む政府の循環経済政策は、石油化学原料へのアクセスがバージンレジンの経済性を高度に競争力あるものに保ちながらも、リサイクル可能な基材への段階的な移行を促しています。グローバルコンバーターが地域工場を設立するにつれ競争激化が進み、定着した地元サプライヤーにおける技術高度化および持続可能性投資が促進されています。

主要レポートのポイント

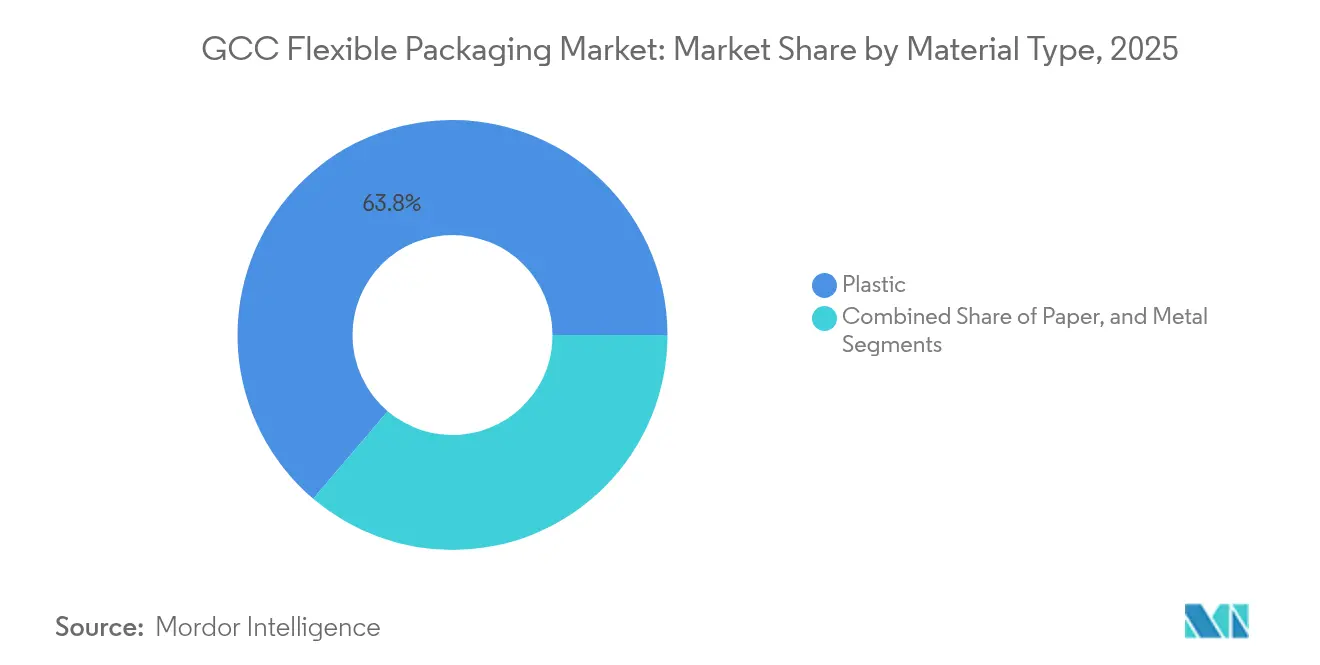

- 材料タイプ別では、プラスチックが2025年のGCCフレキシブルパッケージング市場シェアの63.78%を占めました。

- 製品タイプ別では、サシェ・スティックパックセグメントのGCCフレキシブルパッケージング市場規模は、2026年~2031年の間に年平均成長率5.22%で成長すると予測されます。

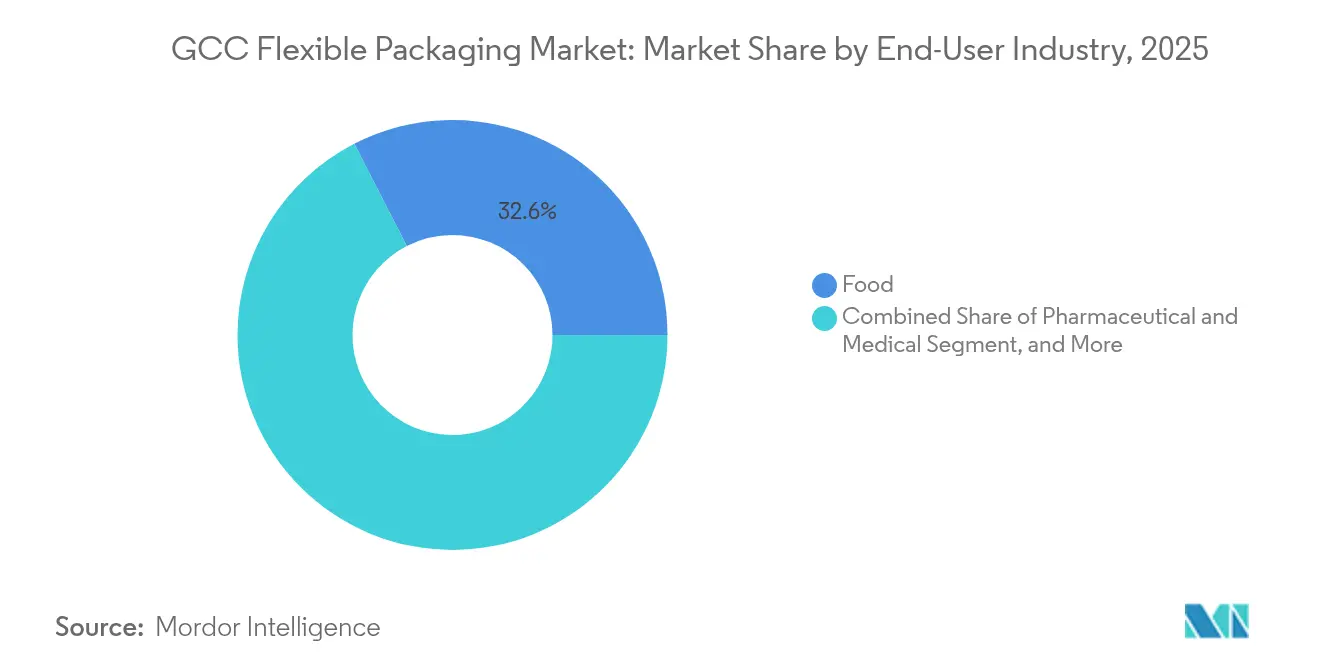

- エンドユーザー産業別では、食品用途が2025年のGCCフレキシブルパッケージング市場シェアの32.55%を占めました。

- 印刷技術別では、デジタル印刷セグメントのGCCフレキシブルパッケージング市場規模は、2026年~2031年の間に年平均成長率6.08%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCフレキシブルパッケージング市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市人口増加による近代的小売の拡大 | +0.8% | サウジアラビアとUAEが中心、カタールおよびクウェートへの波及 | 中期(2〜4年) |

| 急速なFMCG SKUの増加 | +0.9% | UAEおよびサウジアラビアで最も顕著 | 短期(2年以内) |

| ハラール認証食品輸出の急増 | +0.6% | GCC全域、サウジアラビアとUAEが主導 | 中期(2〜4年) |

| 石油化学原料のコスト優位性 | +0.7% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 政府主導の循環経済政策 | +0.5% | サウジアラビアとUAEが先導 | 長期(4年以上) |

| Eコマース食料品フルフィルメントの加速 | +0.8% | UAEおよびサウジアラビア、その他GCC市場へ段階的に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市人口増加による近代的小売の拡大

GCC主要経済圏における年率8%超の都市成長により、購買力が、展示対応・軽量・耐久性の高いパッケージングを必要とする大型近代小売業態に集中しています。フレキシブルポーチは棚の奥行き活用、単食販売、店内廃棄物削減を可能にするものであり、リヤドやドバイの主要商業エリアに参入する多国籍小売業者に評価されています。拡大する都市鉄道および観光向けメガプロジェクトは、消費者をさらに組織的な小売チャネルへ誘導し、目を引くラミネートや小分けパックがプレミアム価格帯を形成しています。同様の都市密集は高頻度のEコマース配送を支え、ラストワンマイルコストを削減するスペース節約型フレキシブルメーラーの価値を高めています。

FMCG SKUの急速な増加

地域の食品・パーソナルケアブランドは、細分化が進む消費者ニーズに応えるため、フレーバー、パックサイズ、季節限定版を増やし、製品ラインアップを拡充しています。シリンダー交換を必要とせず可変データ印刷が可能なデジタル印刷機により、リードタイムが数週間から数日へと短縮され、メーカーは在庫リスクを最小限に抑えながらローカル向け製品を市場投入できるようになっています。ジェベル・アリ・フリーゾーン周辺の小ロット対応コパッキング施設と組み合わせることで、フレキシブルフォーマットは小売業者のプライベートブランドラインの機動的な市場テストを可能にし、追加注文や小ロット生産への需要を強化しています。SKU数の増加と刷新サイクルの加速という好循環が、1 SKUあたりの生産量が低下しても材料量の成長を持続させています。

ハラール認証パッケージ食品輸出の急増

GCC生産者は国際的に認められたハラール認証を活用し、ハラール認証に価格プレミアムが生じるアジアおよびアフリカ地域への供給を行っています。輸出業者は、長距離輸送中も製品の官能的品質を維持する高バリアポーチ、レトルトサシェ、窒素充填ラップを指定しています。軽量多層フィルムは缶と比較して輸送重量を最大70%削減し、輸出路線における利益率の向上をもたらします。フレキシブル包材は最終組み立て時の多言語ラベル表示も容易にし、1回の印刷で複数の税関管轄区域に対応することを可能にします。[2]IFFCO Group、「企業ファクトシート」、iffco.comハラール認証に精通した専門コンバーターは、サウジアラビアおよびUAEにおける設備拡張を支える長期供給契約を確保しています。

Eコマース食料品フルフィルメントの加速

湾岸地域におけるオンライン食料品の購買額は年率20%以上で成長しており、高速ソーターで仕分けられ混載トートに積み込まれる自動フルフィルメントセンターの開発が進んでいます。優れた耐穿刺性と耐屈曲割れ性を持つフィルムは、コンベア圧縮下での液漏れを防ぎ、配送業者の利益を損なう損傷を軽減します。サブスクリプション型ミールキットモデルでは、部分使用後も内容物を新鮮に保つチャック付きおよびピールシールポーチが選好され、食品廃棄を削減して顧客ロイヤルティを高めています。ダイレクト・トゥ・コンシューマー形式は、店頭露出から開封体験の審美性へとグラフィックの優先事項を移行させ、マットニス、QRコード対応パネル、新リサイクルストリームで回収可能なモノマテリアルラミネートへの需要を刺激しています。

制約要因の影響度分析*

| 制約要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルインフラの不足 | -0.4% | GCC全域、サウジアラビアとUAEが整備を主導 | 中期(2〜4年) |

| 使い捨てプラスチックへの規制圧力 | -0.6% | UAEは2025年1月から、サウジアラビアはビジョン2030の目標に基づく | 短期(2年以内) |

| 輸入バリア樹脂の供給不安定性 | -0.3% | GCC全域 | 短期(2年以内) |

| ブランドオーナーの硬質モノマテリアルへのシフト | -0.2% | グローバルトレンド、GCCでは選択的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクルインフラの不足

2024年においてサウジアラビアの都市固形廃棄物のリサイクルストリームへの投入率は15%未満であり、フレキシブルラミネートの回収・処理が不十分な状況です。リヤドは840か所の素材回収施設に320億米ドルを充当しましたが、整備はパッケージング成長に追いついておらず、再生原料フィルムが希少で高コストな状態が続いています。[3]環境・水・農業省、「MEWAがリヤドにおける統合廃棄物管理・リサイクル活動の開始に向けた覚書に署名」、mewa.gov.saコンバーターは新興の拡大生産者責任制度に対する不明確なコンプライアンス見通しに直面しており、明確な回収市場が確立する前に先行投資を行う必要があるため、キャッシュフローが圧迫され、洗浄・圧縮ラインの投資回収が長期化しています。

使い捨てプラスチックへの規制圧力

UAEの2025年1月における大半の使い捨てキャリーバッグへの禁止措置は、多層ポーチやサシェへの規制強化を促し、正式な義務化が導入される前からリサイクル可能性認証を求める小売業者の動きを加速させました。サウジアラビアの規制当局もビジョン2030に基づく同様の措置を示唆しており、金属化層を透明バリアコーティングに置き換え、リサイクル可能なモノPE構造への移行を促す再設計サイクルが加速しています。これらの再設計プロジェクトは原材料費および認定コストを増加させ、規模の経済が達成されるまでコンバーターのマージンを圧縮します。この移行はイノベーションを促進する一方で、ブランドオーナーが代替パッケージ形式をテストする中で、近期的な数量の軟化リスクも伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プラスチックの支配的地位と持続可能な代替材料の台頭

プラスチックは2025年のGCCフレキシブルパッケージング市場において63.78%のシェアを維持しており、ジュバイルおよびルワイスの統合石油化学コンプレックスから世界競争力のあるコストで樹脂を調達できるという原料優位性に支えられています。この基盤は、大手FMCGおよび産業向け顧客へのサービスを提供するコンバーターにボリュームディスカウントをもたらし、プラスチックのコスト・パフォーマンス上の優位性を確固たるものにしています。政府がリサイクル目標を導入する中でも、モノPEおよびBOPE構造が義務化されたリサイクル可能性基準を満たすようになったため、プラスチック基材のGCCフレキシブルパッケージング市場規模は着実に成長すると見込まれます。紙ベースフォーマットはCAGR 4.93%での成長が期待されており、禁止された多層プラスチックの代替として耐油性ラップを採用するクイックサービスレストランによって需要が牽引されています。再生可能繊維に関するブランドの訴求は消費者の購買動機を高めていますが、湿気への対応とバリア性の課題から、紙の採用は乾燥品および二次用途に限定されています。

アルミホイルベースのラミネートへの動向は引き続き特定用途に限られています。アルミニウムは、総合的な酸素バリアと遮光性がコストより重視される医薬品ブリスター蓋材および高付加価値乳製品デザートにおいてニッチな重要性を維持しています。輸入代替政策のもとで地域の製薬工場が規模を拡大するにつれて金属化ラミネートのトン数は増加しますが、金属の全体的なシェアは依然として一桁台にとどまります。持続可能性への懸念から、アルミニウムコンテンツを削減しつつも賞味期限を損なわない超薄ゲージホイルへの関心が高まり、ホイルミルとGCCコンバーターが薄膜化イニシアチブにおいて協力しています。

製品タイプ別:伝統的フォーマットとイノベーション需要の交差

バッグ・ポーチは2025年のGCCフレキシブルパッケージング市場において取扱量の41.20%を占め、主食、米、スナック、ペットケア分野での適合性の高さから市場を主導しています。ダンマームおよびドバイの連続運転製造ラインが高速で生産することで単位コストを抑制し、ボトムガセット付きスタンドアップデザインはブランドが求める店頭の視認性を確保しています。このフォーマットはリシールスライダー、スパウト、レーザースコアリングとの互換性も高く、食用油詰め替え品や液体洗剤におけるプレミアム化施策を後押ししています。サシェ・スティックパックはトン数こそ少ないものの、ミレニアル世代がシングルサーブコーヒー、栄養補助食品パウダー、外出先向け調味料を好む傾向から、最速となるCAGR 5.22%を記録しています。単回投与医薬品パックも、服薬遵守を助けるイージーティアスティックへの移行が進んでいます。フィルム・ラップは輸出用食肉、チーズ、産業用パレットシュリンクバンドを背景に中程度の一桁台の拡大を維持しており、ブローンフィルムラインは酸素・水分バリアを最適化する5層構成へのアップグレードが進んでいます。

エンドユーザー産業別:食品分野の主導的地位とヘルスケア分野の加速

食品セクターは2025年に市場シェア32.55%を保持し、GCCフレキシブルパッケージング市場において最大のエンドユーザーセグメントとしての地位を維持しています。この優位性は、食品加工および輸出のハブとしての地域の確立された役割に起因しています。IFFCOのドバイにおける2億7,200万米ドルの統合食品・飲料製造施設は、朝食シリアル、食用油、加工肉にわたる多様なパッケージングニーズを持つ20以上のグローバルブランド向けに生産を行い、この市場の強さを体現しています。同セクターの成長は、軽量性と優れたバリア保護によって物流上の優位性をもたらすフレキシブルパッケージングがアジアおよびアフリカ市場への輸出拡大を通じて続いています。地域のパッケージングコンバーターは、確立されたサプライチェーンネットワークと規制上の専門知識を通じてハラール認証要件を満たすことで競争優位性を保持しています。

医薬品・医療セグメントはCAGR 5.38%と最も高い成長率を示しており、サウジアラビアの504億米ドルの医療予算とUAEの医薬品製造ハブとしての発展によって牽引されています。このセグメントは高度なバリア特性、無菌包装能力、および厳格な規制準拠を必要とし、その結果として高い価格水準と標準的なパッケージングプロバイダーとの限定的な競合をもたらしています。飲料セクターは清涼飲料および乳製品生産の増加に牽引されて安定した成長を続けており、家庭用品・パーソナルケアセグメントは都市化と消費者支出の増加によって拡大しています。産業・化学品パッケージングセグメントは石油化学製品および建築材料の特定ニーズに対応し、地域の確立された産業インフラと輸出活動を基盤としています。

印刷技術別:デジタルイノベーションがフレキソグラフィーに挑戦

フレキソグラフィーは2025年に市場シェア51.65%を保持し、GCCフレキシブルパッケージング市場におけるリーダーシップを維持しています。この優位性は、確立されたインフラ、大量生産におけるコスト優位性、各種基材との互換性、およびFMCG用途での一貫した品質出力に起因しています。デジタル印刷はCAGR 6.08%で著しい勢いを示しており、市場固有の製品・プロモーション向けのカスタマイズ要求の高まり、効率的な短ロット生産、および可変データ印刷能力への需要が拡大していることが背景にあります。

デジタル印刷技術は成熟し、速度および基材互換性に関する従来の制約を克服しており、応用範囲が拡大しています。Taghleef Industriesは、デジタル印刷性能を向上させる特殊フィルム技術と持続可能性イニシアチブを通じてこの進歩を体現しています。グラビア印刷は引き続き大量生産・高付加価値用途、特に優れた画質が高いセットアップコストを正当化する食品・飲料パッケージングに対応しています。オフセット印刷は正確な色合わせと精緻な再現性を必要とするニッチ用途に対応していますが、基材の制約と生産量要件が市場での存在感を限定しています。

地域分析

サウジアラビアはビジョン2030がスナック、製パン、医薬品の工場開発を促進した結果、2025年支出の46.05%を占めており、フィルムおよびラミネートロールストックへの国内需要を下支えしています。アラムコからの低プロパン原料価格は引き続き競争力ある樹脂転換経済を支援しており、陸上橋梁鉄道プロジェクトは湾岸港からリヤドのスーパーマーケットへの完成品輸送の内陸輸送時間を短縮します。サウジアラビア食品医薬品庁の迅速認定プログラムは新フォーマットの市場投入期間を短縮し、ブランドの試験的取り組みとより大規模なアートワーク刷新サイクルを促進することで、フレキシブル基材への需要を喚起しています。

UAEは最もダイナミックな拡大ノードを代表しており、ドバイが再輸出ゲートウェイから完成品製造拠点へと自らを再定位するなか、2031年に向けてCAGR 4.74%を記録すると予測されています。フリーゾーンの優遇措置と堅牢なコールドチェーンにより、スナック、乳製品、植物性食肉スタートアップは限られた資本で事業拡大が可能となり、競争力のある価格水準を維持しながら鮮度を確保するためにスチール缶よりもフレキシブルポーチを選択しています。2025年1月の使い捨て禁止措置は触媒として機能し、リサイクル可能なモノマテリアルサシェおよびコンポスタブルコーヒーカプセルの採用を加速しています。アブダビのKIZADポリマークラスターは上流の樹脂生産と下流の変換を統合し、バリューチェーン全体の物流コストを低減しています。

カタール、クウェート、オマーン、バーレーンは合計すると控えめなシェアにとどまるものの、材料規格の地域調和から恩恵を受けており、コンバーターは単一工場から複数の国々にサービスを提供することが可能です。QatarEnergyの60億米ドルのエタンクラッカーは2026年に稼働を開始し、半島全域のコンバーターに対してより低コストのPEを供給プールに注入することで樹脂価格の変動を緩和します。オマーンの新ドゥクム石油化学コンプレックスは水産物輸出向け特殊フィルムの製造を支援し、バーレーンはアルミニウム産業の伝統を活かして地域のブリスターパッケージングラインへホイルを供給しています。

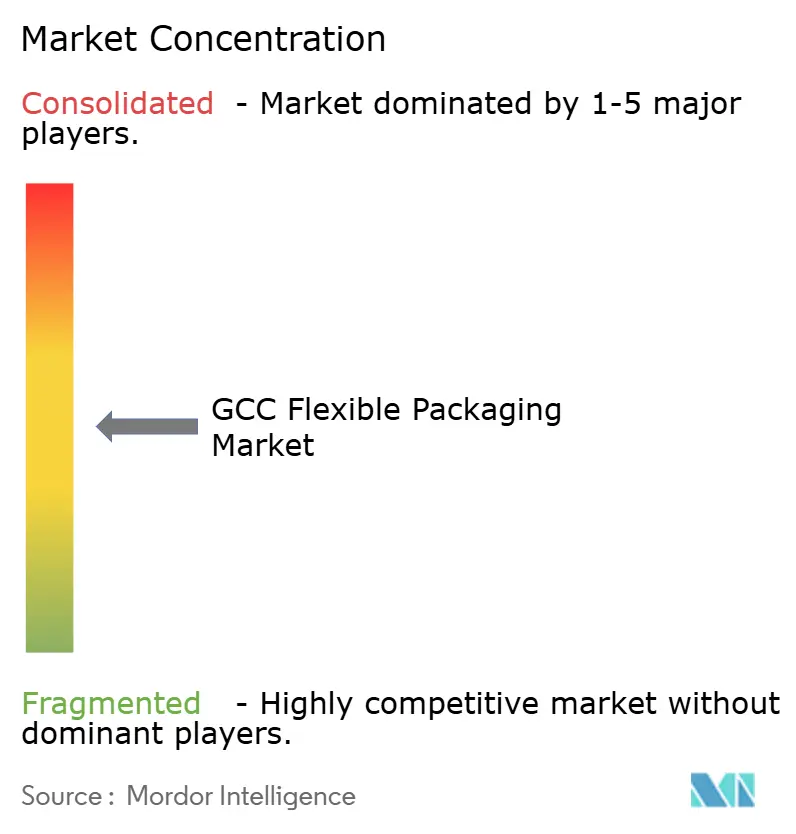

競合環境

サプライヤーベースは中程度に分散しており、上位5社のコンバーターが合計収益の約28%を占めるにとどまり、地域の規制・文化的ニーズに精通した機動性の高い中堅プレイヤーに十分な余地を残しています。Huhtamaki、Amcor、Constantiaなどのグローバル大手はジェベル・アリに連絡事務所やパイロットラインを設置し、GCCのアートワークをグローバルブランドブックと統合しようとする多国籍CPGクライアント向けの開発サイクル短縮を図っています。Huhtamakinのblueloopポートフォリオに含まれるモノPEおよびペーパーラミネートは、プラスチック禁止への対応と輸入プライベートブランド商品の持続可能性クレジット獲得を目指すUAEの小売業者から初期受注を獲得しています。

Hotpack GlobalやNapco Nationalなどの地域大手は近接性の優位性、迅速な配送、ハラール・アラビア語・バイリンガルラベリングプロトコルへの精通を強調することで対抗しています。投資は高バリア真空ポーチ、デジタル印刷機、VOC排出を削減する無溶剤ラミネートに傾いています。技術アライアンスの面では、Taghleef Industriesがリサイクル設計BOPEフィルムを提供しており、新しいPEリサイクルストリームと互換性があるため、パートナーコンバーターは使用後再生(PCR)コンテンツ目標の達成においてアドバンテージを得ています。一方、先進リサイクルスタートアップへのサウジアラビア政府の助成金は、リサイクル層の試験導入を厭わないコンバーターのために再生樹脂パイプラインを形成し、早期の供給安定性を生み出すと期待されています。

競争の激しさは契約包装においても顕著であり、飲料ブランドが短ロットSKUを扱えるフィル・アンド・シール専門会社にアウトソーシングしています。これらのパッカーはデジタル印刷対応ロールストックを高く評価し、リードタイムの遵守でサプライヤーを評価します。NovolexとPactiv Evergreenの合併のようなM&Aがグローバルな生産能力配分を再編するなか、GCCのバイヤーはマルチソーシング戦略でリスクをヘッジしており、近期においては統合よりも分散が強化される傾向にあります。

GCCフレキシブルパッケージング産業リーダー

Huhtamaki Oyj

Rotopacking Materials Industry Company LLC

ENPI Group LLC

Amber Packaging Industries LLC

Arabian Flexible Packaging LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Sidelはサウジアラビア国家産業開発センターとビジョン2030に基づく現地食品・飲料パッケージング生産の評価に向けた覚書(MoU)を締結しました。

- 2025年5月:Hotpack Globalは北米市場への対応に向け、ニュージャージー州の工場に1億米ドルの投資を確約し、UAEの生産拠点を拡充しました。

- 2025年3月:IFFCO GroupはGriffith Foodsとの移行に伴い持分を増加させ、QSR(クイックサービスレストラン)およびケータリングチャネルを対象とするサウジアラビアの製造拠点を追加しました。

- 2024年12月:NovolexとPactiv Evergreenは、Apolloファンドおよび CPP Investmentsが支援する67億米ドルの合併を発表し、食品・特殊パッケージングの主要グループを設立します。

GCCフレキシブルパッケージング市場レポートの調査範囲

フレキシブルパッケージングとは、形状を容易に変えることができる柔軟な素材から作られたパッケージングの一種です。本レポートは、主要な基本シナリオ、重要テーマ、エンドユーザー垂直産業に関連した需要サイクルをもとに、地政学的シナリオが調査市場に与える影響を分析するものです。

GCCフレキシブルパッケージング市場は、材料タイプ(プラスチック、紙、金属)、製品タイプ(バッグ・ポーチ、フィルム・ラップ、その他の製品タイプ)、エンドユーザー産業(食品、飲料、医薬品・医療、家庭用品・パーソナルケア、その他エンドユース産業)、国別(サウジアラビア、アラブ首長国連邦、カタール、その他GCC)によってセグメント化されています。市場規模および予測は、全セグメントについて金額(米ドル)ベースで提供されます。

| プラスチック |

| 紙 |

| 金属 |

| バッグ・ポーチ |

| フィルム・ラップ |

| サシェ・スティックパック |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| 家庭用品・パーソナルケア |

| 産業・化学品 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル |

| オフセット |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 材料タイプ別 | プラスチック |

| 紙 | |

| 金属 | |

| 製品タイプ別 | バッグ・ポーチ |

| フィルム・ラップ | |

| サシェ・スティックパック | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・医療 | |

| 家庭用品・パーソナルケア | |

| 産業・化学品 | |

| 印刷技術別 | フレキソグラフィー |

| グラビア印刷 | |

| デジタル | |

| オフセット | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主な質問

GCCフレキシブルパッケージングの現在の市場規模はどれくらいですか?

市場は2026年に49億3,000万米ドルと推計されており、2031年までに60億1,000万米ドルに達すると予測されています。

湾岸地域においてどのパッケージングフォーマットが需要をリードしていますか?

バッグ・ポーチは2025年の取扱量の41.20%を占めており、食品およびパーソナルケアカテゴリーにおける汎用性の高さが背景にあります。

紙ベースフレキシブルパッケージングはどの程度の速さで成長していますか?

紙フォーマットは2031年に向けてCAGR 4.93%での成長が予測されており、小売業者がリサイクル可能な選択肢を求める中、他の基材を上回る成長が見込まれます。

最も急速に拡大しているエンドユース分野はどれですか?

医薬品・医療パッケージングはCAGR 5.38%での成長が予測されており、サウジアラビアおよびUAEにおける医薬品製造投資によって牽引されています。

デジタル印刷がシェアを拡大している理由は何ですか?

可変データ能力と低いセットアップコストにより、ブランドオーナーがローカライズされたSKUを迅速に市場投入できるようになっており、デジタル印刷のCAGR 6.08%を支えています。

GCCにおけるプラスチック規制はどの程度厳しいですか?

UAEは2025年1月に幅広い使い捨て禁止措置を実施しており、サウジアラビアもビジョン2030の下で同様の措置を計画していることから、コンバーターはリサイクル可能なモノマテリアルフィルムの採用を迫られています。

最終更新日: