成形繊維包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.34 十億米ドル |

| 市場規模 (2031) | 21.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる成形繊維包装市場分析

成形繊維包装市場規模は、2025年の165億7,000万USDおよび2026年の173億4,000万USDから、2031年までに217億3,000万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.62%を記録すると予測されています。使い捨てプラスチック禁止の波がブランドの転換サイクルを短縮しており、ポリスチレンに対する拡大生産者責任費用を考慮すると、成形繊維は12〜18%の着地コスト優位性をもたらします。Eコマースネットワークでは、成形繊維が発泡ポリスチレンに取って代わることで破損クレームが18〜22%低減することが報告されており、寸法安定性に対するチャネルの選好を強化しています。クイックサービスレストランはASTM D6868に適合する堆肥化可能なクラムシェルを拡大展開しており、3次元ドライ成形特許により圧縮強度を損なうことなく壁厚を1.2ミリメートル未満に抑えることが可能となっています。上位5社のサプライヤーが保有するシェアは35%に過ぎないため競争強度は中程度であり、バリアコーティングおよびカスタム金型に特化した地域コンバーターの参入余地が残されています。

主要レポートのポイント

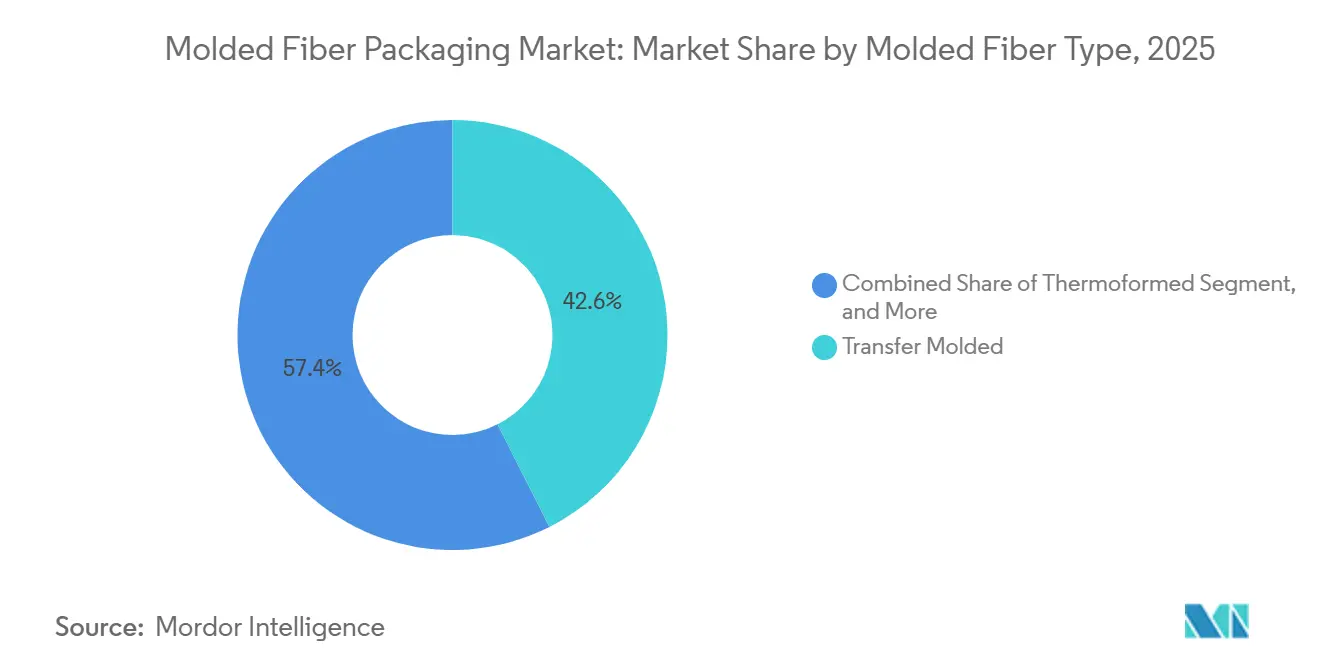

- 成形繊維タイプ別では、トランスファー成形フォーマットが2025年の成形繊維包装市場シェアの42.56%をリードし、熱成形バリアントが2031年にかけて5.44%の最高予測年平均成長率を記録しました。

- 製品タイプ別では、トレイが2025年の総収益の37.69%を占め、クラムシェルおよびコンテナが2031年にかけて年平均成長率5.63%で最も速く成長すると予測されています。

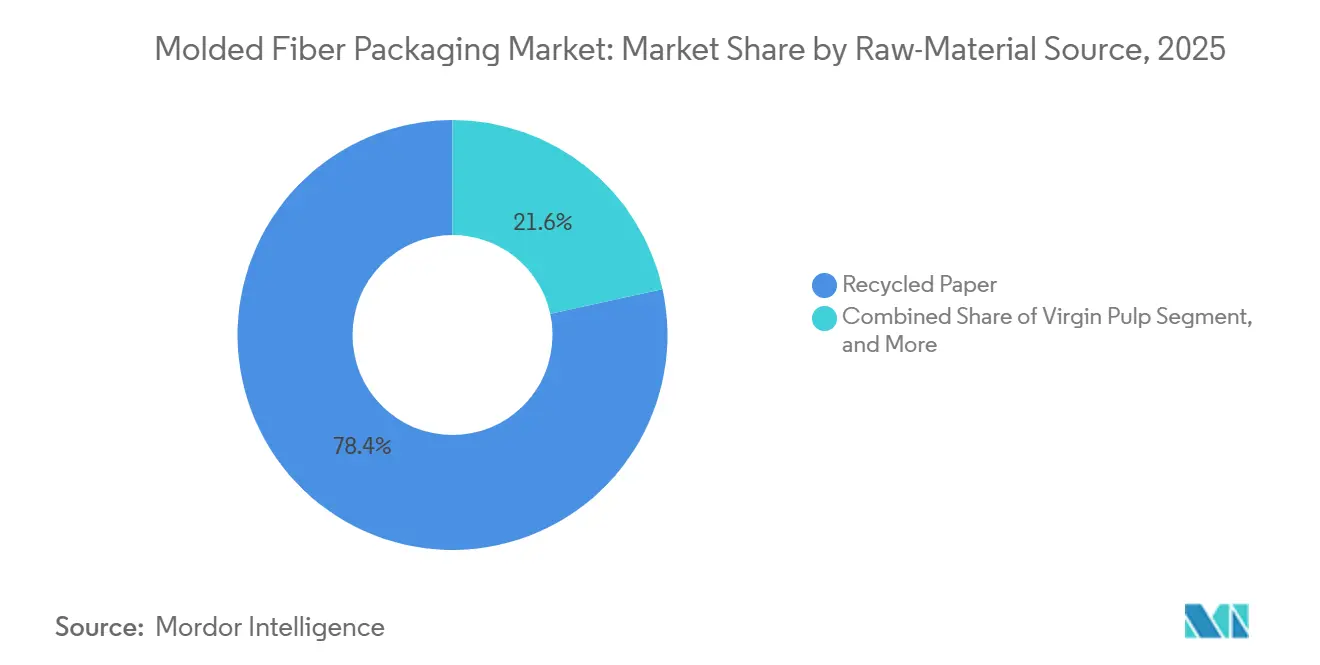

- 原材料源別では、再生紙が2025年の成形繊維包装市場シェアの78.42%を供給し、バージンパルプが2026〜2031年にかけて最も速い年平均成長率5.21%で拡大する見込みです。

- エンドユーザー産業別では、食品・飲料が2025年の成形繊維包装市場シェアの53.47%を占めて首位となり、電子機器・家電が予測期間中に最も強い年平均成長率5.66%を記録する見込みです。

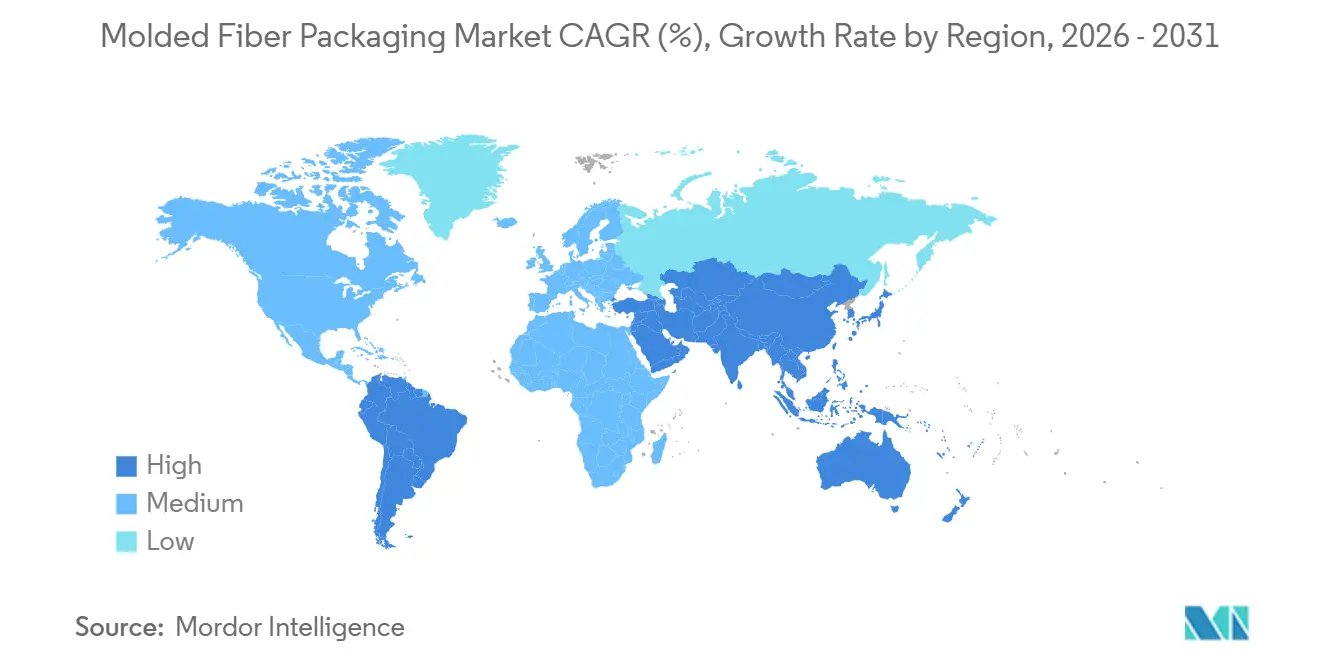

- 地域別では、アジア太平洋が2025年の世界収益の36.83%を占め、2031年にかけて年平均成長率5.69%の最高地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の成形繊維包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止 | +1.2% | EU、カナダ、アラブ首長国連邦、世界的な波及 | 短期(2年以内) |

| Eコマースおよびフードデリバリーの成長 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 環境に優しい包装に対する消費者嗜好のシフト | +0.7% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| クイックサービスレストランによる堆肥化可能なクラムシェルの採用 | +0.6% | 北米、欧州からアジア太平洋へ拡大 | 中期(2〜4年) |

| 3次元ドライ成形繊維の商業化 | +0.5% | 欧州および北米で先行 | 長期(4年以上) |

| ブランドレベルのカーボンニュートラル誓約 | +0.4% | 世界の多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止

欧州連合、カナダ、アラブ首長国連邦では、ポリスチレン製フードサービス用品に対する国家的禁止が施行されており、ブランドオーナーは複数年にわたる試験的取り組みではなく、単年度の予算サイクル内で素材を切り替えることを余儀なくされています。EUの包装および包装廃棄物規則2025/40は、2030年までに特定のプラスチックフォーマットに対して30%のリサイクル含有量の下限を設定していますが、成形繊維はすでにこれに適合しているため、調達チームは単価から総コンプライアンスコストへと焦点を移しています。[1]欧州議会、「規則(EU)2025/40 包装および包装廃棄物について」、eur-lex.europa.eu ドイツとフランスは、1品目あたり平均EUR 0.08〜0.12の拡大生産者責任費用から繊維を免除しており、バージンポリスチレンに対して成形繊維に12〜18%の着地コスト優位性を与えています。ブランドはまた、2025年12月にEU全域で発効したより厳格なマイクロプラスチック規則を見越しており、より多くの法域がこれらの禁止を踏襲するにつれて繊維への完全な回避が進んでいます。より多くの法域がこれらの禁止を採用するにつれて、成形繊維の規制上の優位性は拡大し、2027年にかけて需要を加速させます。

Eコマースおよびフードデリバリーチャネルの成長

Amazonなどのeコマース販売業者は、発泡ポリスチレンから成形繊維インサートに切り替えた後、破損クレームを最大22%削減し、保護包装における繊維のビジネスケースを強化しました。[2]Amazon、「2025年サステナビリティレポート」、sustainability.aboutamazon.com 都市部のフードデリバリー事業者は、1回の注文で約1.2キログラムの包装廃棄物が発生するという増大する精査に直面しており、DoorDashは自治体の堆肥化基準を満たすBPI認定の成形繊維ボウルの試験運用を開始しました。寸法安定性により密度の高いパレット積みが可能となり、高コスト都市では倉庫賃料を最大40%削減できます。水性バリアを備えたハイブリッド熱成形トレイは、物流とテイクアウトの両方のニーズに対応し、コンバーターが複数のチャネルにわたって金型コストを償却することを可能にします。これらの数量増加は、特定のセクターにおける景気循環的な低迷に対してサプライヤーを緩衝する安定した原材料の引き取りを強化します。

リサイクル可能で環境に優しい包装に対する消費者嗜好のシフト

2025年には、米国の消費者の68%が繊維をプラスチックより好むと回答し、半数以上が堆肥化可能なフォーマットに対して5〜10%のプレミアムを支払う意向を示しました。[3]フードサービス包装協会、「2025年消費者嗜好調査」、fpi.org Procter and Gambleなどの大手ブランドオーナーは2021年から2024年にかけてバージンプラスチック使用量を21%削減し、公的なサステナビリティ誓約を果たすために家電製品のエッジプロテクターに成形繊維を指定するようになっています。エレン・マッカーサー財団のニュープラスチックスエコノミーは、グリーンウォッシングのリスクを低減する標準化された定義を提供しており、マーケティングチームは曖昧なバイオプラスチック用語よりも成形繊維の主張を好みます。小売業者は素材の路肩リサイクル可能性を活用して、専門的な回収システムへの投資なしに企業のゼロウェイスト目標を達成しています。したがって、高まる消費者活動主義は、一次包装および二次包装の両方において成形繊維を優先する調達義務に直接転換されます。

クイックサービスレストランによる堆肥化可能なクラムシェルの採用

マクドナルドは2024年末までに欧州全域で96%の繊維ベース包装を達成し、新しい成形繊維サンデーカップおよびマックフルーリーコンテナを通じて年間12,000トンのポリスチレンを排除しました。スターバックスは2025年5月に、2030年までに世界中でプラスチックストローおよびリッドを段階的に廃止するというコミットメントの一環として、成形繊維飲料リッドを展開しました。NextGen Cup Consortiumは、パーフルオロアルキル物質を使用せずに60分間の液体バリアを維持できるカップおよびリッドの革新者に500万USDを授与し、重要なパフォーマンスギャップを解消しました。年間500万ユニットを超える大量契約により、コンバーターは18ヶ月以内に15万USDの金型コストを回収でき、これは小規模チェーンには再現できない経済的優位性です。主要なクイックサービスレストランが世界のフランチャイズへの繊維採用を拡大するにつれて、サプライベース全体に波及する成形繊維仕様が制度化されます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高品質再生繊維の価格変動 | -0.6% | 北米、欧州、世界 | 短期(2年以内) |

| バイオプラスチックおよびコーティング紙板の代替品 | -0.5% | 欧州および北米のプレミアムセグメント | 中期(2〜4年) |

| 湿潤食品に対するバリア特性の制限 | -0.3% | アジア太平洋および南米の多湿気候 | 中期(2〜4年) |

| 資本集約的なカスタム金型要件 | -0.2% | 世界的、中小企業への負担 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質再生繊維の価格変動

北方晒クラフトパルプは2024年中頃の1トンあたり1,400USDから年末には1,160USDに下落しましたが、それでも2020年平均を3分の1上回っており、米国の古段ボール価格は2023年の高値から24%下落した後、1トンあたり85〜95USDで安定しました。中国は2024年に回収紙の輸入を830万トンに削減し、世界的な供給を逼迫させてアジアのスポット価格を押し上げました。紙繊維は5〜7回のリサイクルループしか耐えられないため、米国の65.7%の回収率は上限に近く、原料の追加成長を制限しています。長期契約を持たないコンバーターは、天候や労働力の混乱によりパルプ生産能力が停止した場合、マージンが8〜12%変動するリスクに直面します。持続的な変動は小規模プレーヤーの設備投資を抑制し、価格急騰時に成形繊維の普及を遅らせる可能性があります。

バイオプラスチックおよびコーティング紙板の代替品

世界のポリ乳酸生産能力は2024年に120万トンに達し、コーティング紙板は成形繊維が30分以内に吸収する水分バリアを提供するようになり、プレミアムな常温保存食品用途を獲得しています。Danimer ScientificおよびNewlight Technologiesは、より低い吸水性で堆肥化可能性を提供するポリヒドロキシアルカノエート樹脂を商業化し、成形繊維の環境影響を侵食しています。リコーの発泡ポリ乳酸クッションは、成形繊維より40%軽い密度で発泡ポリスチレンの衝撃吸収性を実現し、厳密な寸法公差を持つ電子機器ブランドに訴求しています。これらの代替品は15〜20%のコストプレミアムを要求しますが、有機食品、化粧品、高級電子機器を扱うブランドは、印刷適性と液体バリア性能と引き換えにその割増料金を受け入れており、フッ素フリー水性コーティングの急速な進歩がなければ、成形繊維はこれらの収益性の高いニッチでシェアを失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成形繊維タイプ別:トランスファー成形が主導、熱成形が加速

トランスファー成形製品は2025年の成形繊維包装市場シェアの42.56%を占め、世界輸送中の家電製品を保護する経済的な2〜4ミリメートルの壁厚によって牽引されました。熱成形ラインは年率5.44%で拡大しており、フードサービス用クラムシェルの成形繊維包装市場を強化しています。この成長は製造プロセスの進歩によって牽引されており、1.8ミリメートル未満の薄い壁厚の生産を可能にしています。これらの薄い壁は材料使用量を削減し、コスト削減と持続可能性の向上をもたらし、効果的な包装性能に必要な剛性を維持しています。

PulPacのドライ成形プラットフォームは水ベースのパルプ化を排除し、サイクルタイムを5秒に短縮し、電力消費を65%削減するという画期的な成果をもたらし、従来のプラスチックリッドとのコストパリティを低下させます。厚壁フォーマットは、落下試験基準が美観を上回る自動車および産業用トレイで継続して使用されており、カレンダー加工またはバリアコーティングされた加工済みバリアントは、ベーカリー包装における油脂移行に対応しています。アップルの可変圧縮繊維に関する特許は、重量と原材料費の両方を削減する密度調整インサートを予示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:クラムシェル需要がトレイ成長を上回る

2025年には、トレイが収益の37.69%を占め、積み高さと通気性を重視する生鮮農産物、卵、焼き菓子に対応しました。クラムシェルおよびコンテナは現在より小さな市場シェアを保有していますが、年率5.63%で成長しています。この成長は主に、マクドナルドの欧州サンデーカップおよびスターバックスの飲料リッドの支持によって牽引されており、両者ともホットフィル条件下での有効性が実証されています。

カップおよびキャリアフォーマットは需要の約18%を占めていますが、ユニット経済性を12〜18%引き上げるコーティングコストによって制約されています。プレートおよびボウルは、ゼロウェイスト義務が初期価格懸念を上回る施設給食において拡大しています。高価値電子機器向けの保護インサートはより高いマージンを実現し、すでに精密金型を所有するコンバーターにとって魅力的です。NextGen Cup Consortiumの助成金は60分間の液体バリアの解決を目指しており、これによりバイオプラスチックライニング紙板向けに予約されていたコーヒーおよびティーセグメントが解放される可能性があります。

原材料源別:再生ストリームが主導、バージンパルプが拡大

再生紙は2025年の投入トン数の78.42%を占めました。これは古段ボールが1トンあたりわずか85〜95USDで取引されているためですが、規制当局が食品接触包装における鉱物油移行制限を強化するにつれてバージンパルプが5.21%で上昇しています。10〜15%の割増料金が発生しますが、70%再生繊維と30%バージン繊維からなるブレンド繊維ソリューションは衛生基準を満たし、サステナビリティの主張を維持します。この組成は環境責任と衛生要件への適合のバランスを確保し、持続可能性と品質の両方を優先する産業にとって実行可能な選択肢となっています。

中国が2024年に回収紙輸入量を約200万トン削減したことでアジア太平洋の供給が逼迫し、再生ストリームとバージンストリームのコスト差が縮小しました。これに対応して、インドおよび東南アジアの複数のコンバーターが変動に対する保護のために複数年のパルプ契約を締結しました。成形繊維包装産業がハイブリッド配合に向かうにつれて、デンプンブレンドおよびポリアミドエピクロロヒドリン樹脂を含む湿潤強度化学添加剤の需要も相応に増加しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器の勢いがフードサービスを超えて拡大

食品・飲料は2025年の数量の53.47%を占めましたが、現在は成熟した成長を示しており、一方でアップル、デル、サムスンが繊維インサートに転換するにつれて電子機器・家電が年率5.66%で拡大しています。カリフォルニア州の拡大生産者責任法は製造業者に廃棄費用を課しています。その結果、リサイクル可能な成形繊維を使用する製造業者は、スチレン系素材を使用する場合に通常負担する1トンあたりEUR 80〜120の負債を回避できます。

医療分野での採用は、ほとんどの成形繊維が酸化エチレンまたはガンマ線照射に耐えられないため、非滅菌キットに限定されています。産業セグメントは冷蔵庫や洗濯機向けの厚壁コーナープロテクターを活用し、成形繊維のエネルギー吸収ジオメトリから恩恵を受けています。化粧品およびパーソナルケアブランドは、プレミアムギフティングに適した高精細エンボス加工を受け入れる加工済み繊維トレイをテストしており、水性バリア化学が成熟するにつれてシェアを獲得する可能性が高い隣接分野です。

地域分析

アジア太平洋は2025年に36.83%のシェアを保有しており、規制の追い風により2031年にかけて年平均成長率5.69%を加算する見込みです。中国の沿岸部の紙リサイクルハブとインドのクイックサービスレストランの急速な展開が、グリーンフィールドの熱成形工場を正当化する密度の高い需要ノードを生み出しています。フタマキのテランガーナサイトは2024年に開設され、インドの輸入関税を相殺する運賃節約により中東のフランチャイジーへの輸出をすでに行っています。

北米では、米国が確立された路肩リサイクルシステムの恩恵を受け、古段ボールの安定した価格につながっています。しかし、成長は4.1%に鈍化しています。この鈍化は主に、大手小売業者が包装最適化イニシアチブを完了したことによるものであり、箱のサイズを縮小しただけでなく不要なインサートも除去しました。一方、2026年1月に予定されているカナダのプラスチック禁止は、クラムシェルおよびフードサービストレイの需要に一時的な急増をもたらす見込みです。

規則2025/40は欧州の成長を推進しており、2030年までに30%のリサイクルプラスチック含有量を義務付けています。プラスチック費用を回避するため、ドイツとフランスの食料品チェーンは成形繊維の農産物トレイへの置き換えを進めています。一方、スカンジナビアのコンバーターは最前線に立ち、EUのマイクロプラスチック規制に沿った水性分散バリアを開発しています。南米、中東、アフリカはそれぞれ約5%のシェアを持ちますが、異質な状況を示しています。ブラジルのeコマースブームは保護インサートの需要を押し上げており、アラブ首長国連邦のポリスチレン禁止は2026年にレストランの調達を繊維ベースのコンテナに転換させます。コンバーターはUSMCAの下でメキシコを国境を越えた物流ハブとして注目しており、SonocoはヌエボレオンでのNew施設を評価しています。

競争環境

上位5社のサプライヤーであるHuhtamaki、Brødrene Hartmann、Sonoco、UFP Technologies、およびPactiv Evergreenは合計約35%のシェアを保有しており、中程度の集中度を示しています。スケールプレーヤーは再生繊維フローを確保するために垂直統合に投資しており、例えばHuhtamamiは年間5億ユニットの生産能力を持つフィンランドの熱成形ラインに3,000万EURを投入しました。Hartmannは食料品契約を保証するドイツの卵包装買収を通じて拡大しました。

PulPacなどの技術ライセンサーは機械を運営するのではなく知的財産を収益化しており、サイクルタイムを3秒に短縮しエネルギー使用量をほぼ3分の2削減するドライ成形セルをライセンス供与しています。SolenisおよびEcolabを含む素材スペシャリストはフッ素フリーの油脂バリアを供給しており、この能力はEUが2025年に意図的に添加されたマイクロプラスチックを禁止した後に新規ビジネスを獲得しました。大規模なクイックサービスレストランの入札は、数千万ユニットにわたって15万USDの金型コストを償却できるサプライヤーを好み、小規模な地域企業への参入障壁を強化しています。

湿潤食品包装においてホワイトスペースの機会が残っており、成形繊維は30分以内に8〜12%の吸水を克服しなければなりません。パーフルオロアルキル物質を使用せずに60分間の液体バリアが可能な分散コーティング繊維を商業化するコンバーターは、プレミアムなスープ、ソース、調理済み食品の契約を獲得する立場にあります。一方、電子機器大手は密度変調インサートを特許取得しており、カタログ在庫に依存するのではなく独自の包装によって差別化する意欲を示しています。

成形繊維包装産業のリーダー

Huhtamaki Oyj

Brødrene Hartmann A/S

Sonoco Products Company

UFP Technologies Inc.

Omni-PAC Group UK

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:カナダが全国的な使い捨てプラスチック禁止を施行し、ポリスチレン製フードサービス用品を排除し、成形繊維クラムシェルおよびトレイへの急速な移行を引き起こしました。

- 2026年1月:アラブ首長国連邦がポリスチレン製フードサービス用品の全面禁止を実施し、ドバイおよびアブダビにおける成形繊維の普及を加速させました。

- 2025年5月:スターバックスがプラスチック削減ロードマップの一環として、米国および欧州の一部のカフェで堆肥化可能な成形繊維ホット飲料リッドを展開しました。

- 2025年3月:Huhtamamiがフィンランドの熱成形生産能力の3,000万EUR拡張を完了し、クイックサービス用途向けに年間5億ユニットの生産能力を追加しました。

世界の成形繊維包装市場レポートの範囲

成形繊維包装市場レポートは、成形繊維タイプ(厚壁、トランスファー成形、熱成形、加工済み)、製品タイプ(トレイ、クラムシェルおよびコンテナ、カップおよびカップキャリア、プレートおよびボウル、その他の製品タイプ)、原材料源(再生紙、バージンパルプ、ハイブリッド繊維ブレンド)、エンドユーザー産業(食品・飲料、電子機器・家電、医療・医療機器、産業用、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 厚壁 |

| トランスファー成形 |

| 熱成形 |

| 加工済み |

| トレイ |

| クラムシェルおよびコンテナ |

| カップおよびカップキャリア |

| プレートおよびボウル |

| その他の製品タイプ |

| 再生紙 |

| バージンパルプ |

| ハイブリッド繊維ブレンド |

| 食品・飲料 |

| 電子機器・家電 |

| 医療・医療機器 |

| 産業用 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 成形繊維タイプ別 | 厚壁 | ||

| トランスファー成形 | |||

| 熱成形 | |||

| 加工済み | |||

| 製品タイプ別 | トレイ | ||

| クラムシェルおよびコンテナ | |||

| カップおよびカップキャリア | |||

| プレートおよびボウル | |||

| その他の製品タイプ | |||

| 原材料源別 | 再生紙 | ||

| バージンパルプ | |||

| ハイブリッド繊維ブレンド | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 電子機器・家電 | |||

| 医療・医療機器 | |||

| 産業用 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

成形繊維包装市場は2031年までにどのくらいの規模になりますか?

2026年から年平均成長率4.62%で拡大し、2031年には217億3,000万USDに達すると予測されています。

最も速く成長する成形繊維タイプはどれですか?

熱成形フォーマットは、薄壁クラムシェルに対するクイックサービスレストランの需要により、年率5.44%で拡大しています。

アジア太平洋が最大の地域消費者である理由は何ですか?

規制上の禁止、Eコマースの拡大、および新規クイックサービスレストランの出店により、アジア太平洋は2025年に36.83%のシェアを占め、2031年にかけて最高の年平均成長率5.69%を記録する見込みです。

成形繊維生産においてどの原材料ミックスが主流ですか?

再生紙は2025年の投入トン数の78.42%を供給していますが、食品接触用途ではバージンパルプが拡大しています。

最も強い成長勢いを示すエンドユーザーセクターはどれですか?

アップル、デル、サムスンが繊維ベースの保護インサートに移行するにつれて、電子機器・家電が年平均成長率5.66%を記録しています。

サプライヤーベースはどの程度分散していますか?

上位5社が約35%のシェアを保有しており、中程度の統合と地域スペシャリストの余地を反映しています。

最終更新日: