コンテンツ制作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.44 十億米ドル |

| 市場規模 (2031) | 73.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

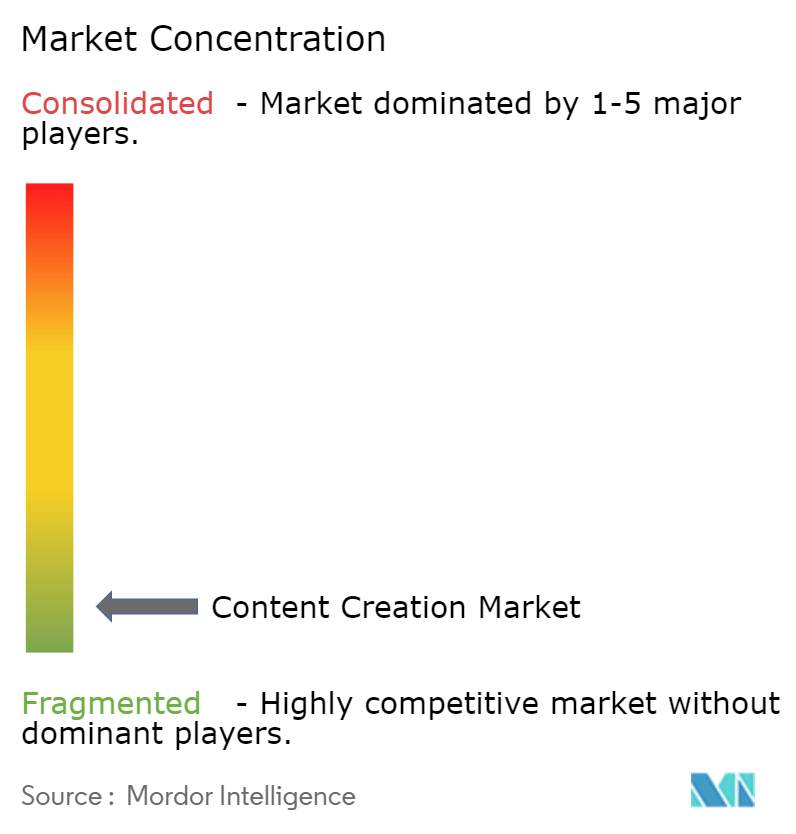

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツ制作市場分析

コンテンツ制作市場規模は2025年に391億米ドルと評価され、2026年の430億4,400万米ドルから2031年には734億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は11.09%です。需要は、企業全体にわたるデジタルトランスフォーメーション、日常的なオーサリングワークフローへの生成人工知能の急速な普及、およびクラウドファーストデプロイメントへの決定的なシフトによって押し上げられています。クラウドプラットフォームはコラボレーションを加速しリリースサイクルを短縮する一方、ヘッドレスアーキテクチャにより再開発なしにコンテンツをウェブ、モバイル、ソーシャルチャネルに配信することが可能になります。中小企業(SMEs)は、サブスクリプションモデルが多額の初期投資の必要性を低減するため、大企業よりも速く拡大しています。ベンダーは、タグ付け、翻訳、コンプライアンスチェックを自動化する組み込みAIサービスによって差別化を図っています。新興のヘッドレスプロバイダーが、より低いロックインとより高い柔軟性を約束するモジュール型オファリングでフルスイートプラットフォームに挑戦するにつれ、競争の勢いは激化しています。

主要レポートのポイント

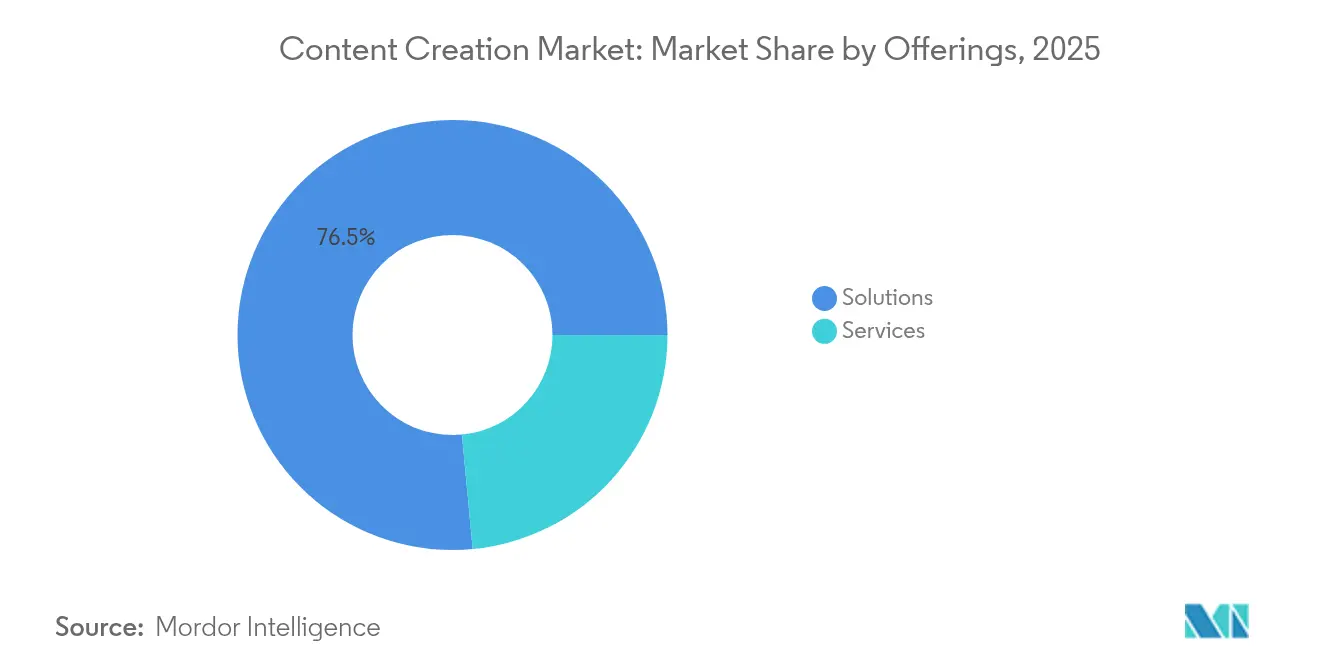

- オファリング別では、ソリューションが2025年のコンテンツ制作市場シェアの76.50%を占め、サービスは2031年にかけて年平均成長率16.28%で拡大すると予測されています。

- デプロイメントモード別では、クラウドセグメントが2025年のコンテンツ制作市場において70.15%のシェアを保持し、2031年にかけて年平均成長率18.2%で成長すると予想されています。

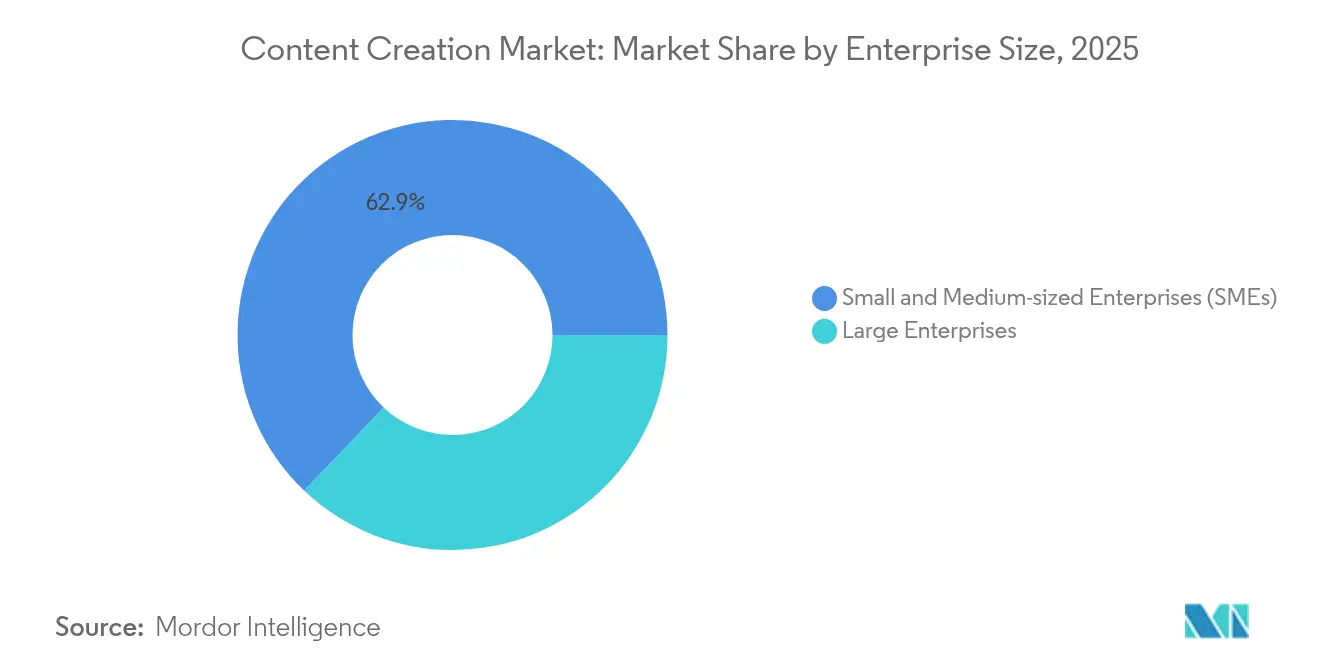

- 企業規模別では、中小企業が2025年の市場の62.90%を占め、2031年にかけて年平均成長率14.05%で拡大すると予測されています。

- エンドユーザー業種別では、メディア・エンターテインメントが2025年の収益シェア29.60%でトップとなり、小売・Eコマースが年平均成長率15.52%で最も速い成長を遂げる見込みです。

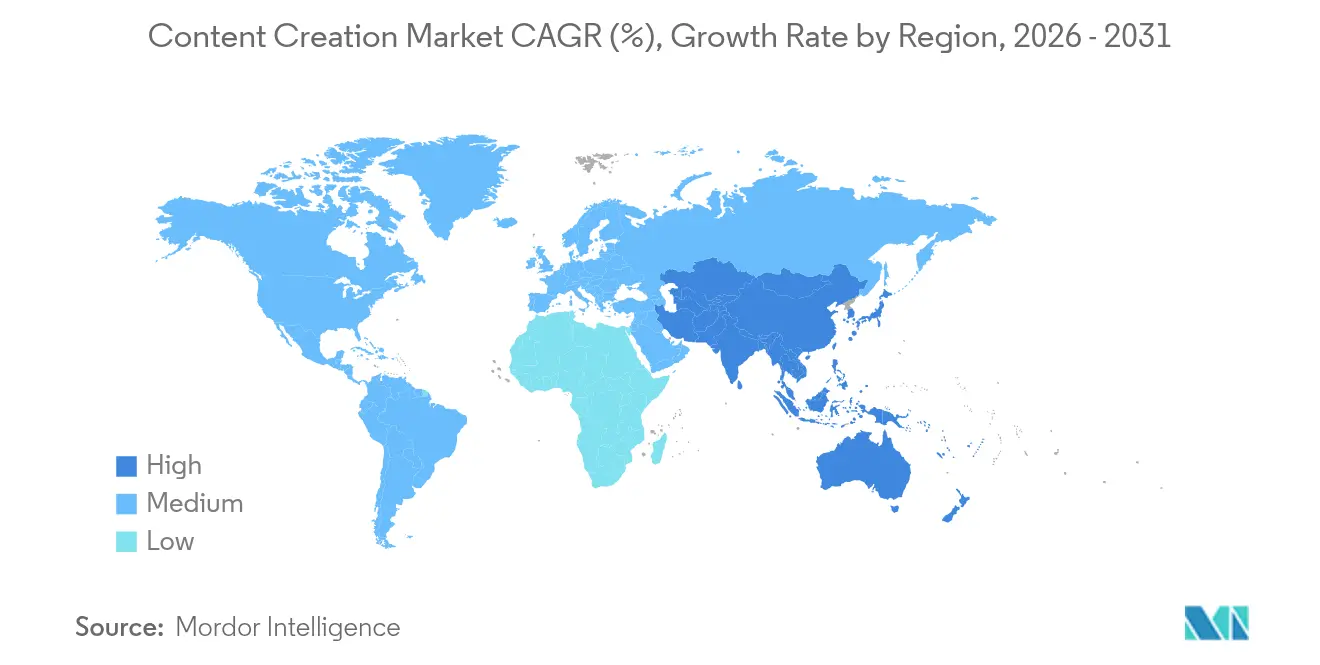

- 地域別では、北米が2025年収益の34.20%を占め、アジア太平洋は予測期間中に年平均成長率16.88%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテンツ制作市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンテンツプラットフォームのクラウドファースト導入 | +2.8% | グローバル、北米とヨーロッパで最も強い | 中期(2〜4年) |

| 生成AIツールによる制作リードタイムの短縮 | +3.2% | グローバルコア市場 | 短期(2年以内) |

| ソーシャルコマースブームによるクリエイター需要の増幅 | +1.9% | グローバル、アジア太平洋と北米で最も強い | 中期(2〜4年) |

| ヘッドレスおよびコンポーザブルCMSによるマイクロパーソナライゼーション | +2.1% | 北米、ヨーロッパ、アジア太平洋への波及 | 長期(4年以上) |

| 必須ESG開示によるサステナビリティレポートコンテンツの促進 | +1.4% | ヨーロッパ、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツプラットフォームのクラウドファースト導入

組織はオンプレミスシステムからクラウドネイティブスイートへ移行し、弾力性を獲得してメンテナンスオーバーヘッドを削減しています。Microsoftのクラウド収益はFY25第3四半期に424億米ドルに達し、生産性とCMS機能の両方を組み込んだ統合プラットフォームへの企業統合が着実に進んでいることを反映しています。小売業者のTELUSは、ヘッドレスでAPIファーストのスタックを採用した後、市場投入までの時間を半分に短縮しました。クラウドモデルはまた、GPUを活用した生成AIへの即時アクセスを可能にし、チームがローカルインフラなしにアセットを生成できるようにします。

生成AIツールによる制作リードタイムの短縮

AdobeのGenStudioはバリアント作成、コンプライアンスチェック、配信を自動化し、2026年までにコンテンツ需要が5倍に急増することに対応できるようブランドを位置付けています。[1]Adobe、「AdobeがマーケティングおよびクリエイティブチームのためにGenStudioコンテンツサプライチェーンオファリングを拡張し、AIで急増するコンテンツ需要に対応」、news.adobe.com 日本のインテグレーターである全研本社は、ChatGPT Enterpriseを全社員に展開することで毎月12,500時間を節約しました。企業はAIと人間によるレビューを組み合わせ、反復的なタスクを加速しながらブランドボイスを維持しています。

ソーシャルコマースブームによるクリエイター需要の増幅

小売業者はインフルエンサーおよびユーザー生成コンテンツに注力しており、オムニチャネルモデレーションと迅速な公開をサポートするCMSプラットフォームが必要とされています。INTERSPORTのPimcoreデプロイメントは、製品情報とコンテンツワークフローを統合した後、オンライン収益を80%以上向上させました。ヘッドレスアーキテクチャは、単一のリポジトリからソーシャルアプリ、ウェブストア、店内キオスクにコンテンツをストリーミングするため、繁栄しています。

ヘッドレスおよびコンポーザブルCMSによるマイクロパーソナライゼーション

MACHに準拠したスタックは、マイクロサービス、APIファースト設計、ヘッドレス配信を組み合わせて、大規模にエクスペリエンスをカスタマイズします。Tata DigitalのヘッドレスCMSへの切り替えは、Tata Neuスーパーアプリが2ヶ月以内に1,100万ダウンロードを達成するのに貢献しました。[2]Sanity、「Tata Digitalカスタマーストーリー | Sanity」、sanity.io モジュール性は選択肢を広げる一方、企業はインテグレーションの乱立を防ぐためにオーケストレーション人材への投資が必要です。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 著作権保護とディープフェイク対策のコンプライアンスコストの上昇 | -1.8% | グローバル;北米とヨーロッパで最も厳しい執行 | 短期(2年以内) |

| 中小企業によるサブスクリプション価格上昇への反発 | -2.3% | 世界規模、価格に敏感なアジア太平洋およびその他の新興市場で最も強い影響 | 中期(2〜4年) |

| AIオートメーションが無制限に進むと品質が低下する | -1.2% | グローバル、メディア・エンターテインメントなどコンテンツ重視のセクターに最も大きな打撃 | 中期(2〜4年) |

| AI生成コンテンツに関する不明確なルール | -1.5% | ヨーロッパと北米から始まり、規制の普及に伴いアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

著作権およびディープフェイクコンプライアンスコストの上昇

AI生成メディアの普及に伴い、自動検証ツールが不可欠となっています。IntelligenceBankによるRed Markerの買収は、CMSワークフローへの公開前コンプライアンスフィルターの組み込みへの急速な動きを示しています。[3]IntelligenceBank、「IntelligenceBankがAIコンテンツコンプライアンスプラットフォームRed Markerを買収」、intelligencebank.com 中小企業は法的リスクが高く、高度なAI導入を遅らせる可能性があります。

中小企業におけるサブスクリプション疲れと価格感度

年次SaaS価格の引き上げとバンドル機能の「シュリンクフレーション」が中小企業の予算を圧迫しています。GoogleはWorkspace Business Standardをユーザーあたり12米ドルから14米ドルに値上げし、顧客にプラットフォームの組み合わせを再評価させています。ベンダーは段階的なエディションと消費量ベースのモデルで対抗し、ボリューム成長を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:AIの複雑化に伴いサービスが拡大

サービス収益は年平均成長率16.28%で上昇しており、2025年のコンテンツ制作市場において76.50%のシェアを維持するソリューションセグメントを上回っています。企業はシステムインテグレーターを活用してAI、データ、ワークフローエンジンを統合し、自動化されたパイプラインが測定可能なスピードとコンプライアンスの向上をもたらすことを確保しています。AdobeのGenStudioへのワークフローエージェントの拡張は、カスタムオーケストレーションと変更管理に根ざしたサービス機会を強調しています。導入が広がるにつれ、認定パートナーの増加がサービスブームをさらに促進しています。

同時に、組織はコアプラットフォームライセンスの更新を続けていますが、ベースライン機能のコモディティ化に伴い成長は緩やかになっています。ソリューションベンダーはAI機能をプレミアムモジュールとしてパッケージ化し、顧客を回収期間を短縮するサービス重視のエンゲージメントへと誘導しています。製品とサービス支出の相互作用がコンテンツ制作市場全体の勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドの優位性が強まる

クラウドモデルは2025年収益の70.15%を獲得し、2031年にかけて年平均成長率18.2%を達成する軌道にあり、コンテンツ制作市場のデフォルトの運用環境としての役割を確固たるものにしています。Microsoftの424億米ドルのクラウド収益は、ストレージ、配信、AI推論を単一のSLAにバンドルした統合スタックへのバイヤーの嗜好を示しています。SitecoreのXM Cloudは2024年中に収益を2倍にし、このアプローチをさらに実証しました。

オンプレミスデプロイメントは、データレジデンシーが交渉の余地のない規制セクターで継続していますが、これらのクライアントでさえ、コアデータベースを刷新することなくAIサービスを活用するためにハイブリッドモデルを採用しています。接続性が向上するにつれ、レイテンシーの懸念は薄れ、クラウドベンダーにエッジレンダリング、リアルタイムパーソナライゼーション、サーバーレスプレビュー環境を推進するより広いキャンバスを与えています。

企業規模別:中小企業がユーザーベースを拡大

中小企業は2025年の支出の62.90%を占め、年平均成長率14.05%で拡大しており、コンテンツ制作市場のボリュームエンジンとなっています。クラウドSaaSはハードウェアの障壁を取り除き、中小企業がかつて大手メディア企業に限られていたペースで公開とパーソナライズを行えるようにしています。日本の調査データによると、中小企業の60%が現在ウェブサイト構築を自社管理しており、これは直感的なダッシュボード設計と事前構築されたテンプレートによって実現されたジャンプです。

大企業は、デジタルアセット管理、アナリティクス、マルチブランドガバナンスをバンドルした高額取引において引き続き重要です。大企業は高度な権限管理、サンドボックス、監査証跡を活用してグローバルな著者チームを調整しています。両セグメントはAI主導の生産性に収束していますが、実装の深さは予算規模に応じて拡大します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツ形式別:動画がインフラ投資をリード

エンゲージメント指標がより高いクリックスルーとコンバージョンパフォーマンスを確認するにつれ、動画ライブラリが膨らんでいます。プラットフォームは自動トランスコーディング、アダプティブビットレートストリーミング、AIキャプションを組み込み、アクセシビリティを最大化しながら配信コストを予測可能に保っています。音声とポッドキャストのワークフローは、音声検索とインフォテインメント消費が牽引力を増すにつれ、並行して増加しています。

静的テキストと画像アセットは引き続き基盤となっていますが、生成AIはそれらを各チャネル向けのマルチフォーマットバリアントに再利用することが増えており、CMSが追跡しなければならないアイテムの量を増加させています。AdobeのContent Hubはこのシフトを強調しており、デバイスコンテキストに合わせた生成レンディションで数百万のアセットをサポートしています。

エンドユーザー業種別:小売の急速な台頭がメディアのリーダーシップに挑戦

メディア・エンターテインメントは2025年収益の29.60%を維持し、ストリーミングとニュースの大量パイプラインに依存しています。しかし、小売・Eコマースは店舗とソーシャルフィードの境界が曖昧になるにつれ、年平均成長率15.52%で急成長しています。全米小売業協会はヘッドレスCMSの展開を通じてウェブサイト構築時間を70%短縮し、生産性向上の可能性を示しました。

ヘルスケア、政府、BFSI(銀行・金融サービス・保険)セクターも、市民サービス、患者ポータル、規制報告の改善のために導入を拡大しています。各業種は独自のコンプライアンス要件を課し、ベンダーを業種特化型アクセラレーターと認定テンプレートへと誘導しています。

地域分析

北米は2025年収益の34.20%を生み出し、深いクラウド普及、成熟したITバジェット、および実装パートナーの密なエコシステムに支えられています。Office 365商用シートは同地域で16%増加し、統合されたコラボレーションとコンテンツ管理へのバイヤーの需要を強調しています。しかし、AI生成メディアの権利に対する監視の強化はコンプライアンスコストを引き上げ、中小規模の出版社の成長を抑制する可能性があります。

アジア太平洋は2031年にかけて年平均成長率16.88%で最も速く成長する地域です。日本は先行指標として機能しており、企業の73.7%がデジタルトランスフォーメーションプログラムを実施中で、2021年の55.8%から上昇しています。ヘッドレスCMSの認知度は75%に達していますが、実装は遅れており、インテグレーターとSaaSプロバイダーにとっての成長余地を示唆しています。中国とインドは純粋な規模を加えていますが、データレジデンシー規制により多国籍ベンダーはローカルクラウドリージョンへの対応を迫られています。

ヨーロッパは強力な規制の後押しにより相当なシェアを維持しています。GDPR、AI法の審議、ESG義務により、組織は組み込みガバナンスを備えたプラットフォームを求めています。Google Cloudの同地域での35%成長は、主権要件を満たすハイパースケールインフラへの信頼を反映しています。

中東・アフリカおよび南米は新興の機会を提供しています。普及はブロードバンドカバレッジの向上と連動していますが、通貨の変動性と不均一な規制の成熟度により、デプロイメントは段階的に進んでいます。資金調達とローカライゼーションサービスをバンドルするベンダーが優位に立っています。

競争環境

競争は中程度であり、Adobe、Microsoft、Googleなどのフルスイートプロバイダーのクラスターがエコシステムの幅広さによって確固たる基盤を守っています。AdobeのCreative CloudはFY25中に純新規年間経常収益5億400万米ドルを追加し、隣接するマーケティングクラウドへの一貫したアップセルを反映しています。Microsoftは四半期生産性収益139億米ドルを報告し、定着度を高めるバンドルAIコパイロット機能によって強化されています。

ヘッドレスの専門企業—Sanity、Contentful、Storyblok—はスピード、開発者エルゴノミクス、コンポーザビリティで競争しています。Sanityの8,500万米ドルのシリーズC資金調達は、コンテンツを構造化されたオブジェクトとして扱うデータ中心のオペレーティングシステムへの投資家の信頼を実証しています。[4]Sanity、「CMSの時代の終わりと8,500万米ドルのシリーズC」、sanity.io ContentfulによるNinetailedの買収は、エクスペリエンスレイヤーのエッジにAIを注入する軍拡競争を示しています。

M&Aは既存企業がニッチな機能を取り込むにつれ加速しています:IntelligenceBankは自動コンプライアンスのためにRed Markerを買収し、Sitecoreはクラウドの勢いを維持するために買収主導のイノベーションを強調しています。ドメイン固有のテンプレートと認定が導入障壁を下げる規制業種にはホワイトスペースが残っています。アセット速度とキャンペーン効果の向上を定量化できるベンダーは、SaaSインフレにもかかわらずプレミアム価格を確保しています。

コンテンツ制作業界リーダー

Adobe Systems Incorporated

Aptara Inc.

Acrolinx GmbH

Apple, Inc.

Corel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SanityはシリーズCで8,500万米ドルを調達し、コンテンツオペレーティングシステムを統合されたAI対応ハブとして位置付けました。

- 2025年3月:AdobeはMicrosoft 365 Copilotとの統合を通じてGenStudioにワークフローエージェントを組み込み、マルチチャネルコンテンツ配信を加速しました。

- 2025年1月:GoogleはGemini AI機能を追加費用なしでバンドルしながらWorkspaceの価格を引き上げ、SaaSスイート間の価値比較を激化させました。

- 2024年11月:Storyblokは全米小売業協会がヘッドレス展開を通じてウェブサイト構築時間を70%、統合時間を75%削減するのを支援しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査において、Mordor Intelligenceはグローバルコンテンツ制作市場を、個人および組織がデジタルテキスト、画像、音声、動画アセットを構想、著作、編集、公開、管理、コラボレーションすることを可能にする商業グレードのソフトウェアプラットフォームおよびクラウドサービスによって年間に得られる収益と定義しています。

スコープの除外:ハードウェア周辺機器、インフルエンサースポンサーシップ収入、および外部委託クリエイティブエージェンシー費用は除外しています。

セグメンテーション概要

- オファリング別

- ソリューション(ソフトウェアツール)

- サービス(マネージド/プロフェッショナル)

- デプロイメントモード別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業(SMEs)

- 大企業

- コンテンツ形式別

- テキスト

- 動画

- 音声/ポッドキャスト

- 画像/グラフィックス

- エンドユーザー業種別

- メディア・エンターテインメント

- 小売・Eコマース

- ホスピタリティ・旅行

- 政府・公共部門

- 教育

- BFSI(銀行・金融サービス・保険)

- ヘルスケア・ライフサイエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋のSaaS製品マネージャー、インディペンデントクリエイター、スタジオCTO、地域ソフトウェアリセラーとの複数の議論により、価格帯、シート拡張率、新興AI導入曲線が検証されました。定期的なクライアント調査により、無償ユーザーコホートとライセンスボリュームが照合されました。

デスクリサーチ

アナリストは、米国労働統計局のソフトウェア支出表、ユーロスタットのICT利用調査、OECD(経済協力開発機構)デジタル経済アウトルック、ユネスコ文化統計、Questelを通じて取得した特許出願など、第一層ソースからの公開ベースラインから始め、プロフェッショナルおよびプロシューマークリエイターのグローバルプールをマッピングしました。次に、企業の提出書類、IPO目論見書、アプリストア収益ダッシュボード、コンテンツマーケティング協会およびインタラクティブ広告局の業界紙、Dow Jones FactivaおよびD&B Hooversを通じてマイニングされたニュースと財務記録を重ね合わせ、企業レベルの勢いを把握しました。このリストは例示的なものであり、検証中に多くの追加ソースが参照されています。

市場規模の算定と予測

国民経済計算、貿易データ、クリエイター人口推計を組み合わせたトップダウンの視点でグローバル売上高を再構築しています。サンプリングされた平均販売価格にアクティブシートの集計を乗じることで結果を検証し、ボトムアップの現実性を維持しています。

モデルの主要ドライバーには、有料クリエイターの成長、クラウドサブスクリプションARPUの変化、生成AIによる生産性向上、スマートフォンおよびタブレットの出荷トレンド、地域別ブロードバンド速度が含まれます。これらのインプットはARIMAオーバーレイを持つ多変量回帰に投入され、新興市場のギャップは同等のデジタルツール展開から引き出されたプロキシ導入曲線を使用して補完されます。

データ検証と更新サイクル

アウトプットは3層の分散レビューを通過し、異常フラグはアナリストの再作業を引き起こし、すべての数値は承認前に再確認されます。モデルは毎年更新され、主要な価格変動などの重要なイベントが発生した場合は中間更新が行われます。

Mordorのコンテンツ制作ベースラインが最も信頼性の高い理由

公開されている推計は、企業がスコープ、為替レートのスナップショット、または更新カレンダーを異なる方法で選択するため、しばしば乖離します。

本調査は2025年の定常ドルでプラットフォームおよびソフトウェア収益のみを報告し、フリーミアムから有料への急速な移行に合わせてASPの進行を調整しています。他の出版社はエージェンシーサービス費用を含めたり、ヘッドラインの現地通貨を使用したり、線形ユーザー成長を外挿したりしており、これがギャップを拡大しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 390億1,000万米ドル | ||

| 364億米ドル | グローバルコンサルタンシーA | エージェンシーサービス費用と2024年の為替レートを含む |

| 367億米ドル | 業界誌B | 永続ライセンスとサブスクリプションを同一に扱っている |

| 345億米ドル | 地域コンサルタンシーC | ソーシャルプラットフォームからの未検証のクリエイター数に依存している |

この比較は、真のソフトウェア売上高を分離し、通貨を標準化し、市場関係者とシート数を確認することで、Mordorが意思決定者が信頼できる透明で再現可能なベースラインを提供していることを示しています。

レポートで回答される主要な質問

コンテンツ制作市場の現在の価値はいくらですか?

市場は2026年に430億4,400万米ドル相当であり、年平均成長率11.09%で2031年までに734億9,000万米ドルに達すると予測されています。

最も速く成長しているデプロイメントモデルはどれですか?

クラウドデプロイメントが年平均成長率18.2%でリードしており、すでにグローバル収益の約70%を占めています。

なぜサービスはソリューションよりも速く成長しているのですか?

AIの統合とコンポーザブルアーキテクチャが複雑性を高め、企業は年平均成長率16.28%で成長するプロフェッショナルおよびマネージドサービスを活用するようになっています。

最も多くの新規収益を追加する地域はどこですか?

アジア太平洋は、日本、中国、インドなどの市場における積極的なデジタルトランスフォーメーションにより、地域別で最も高い年平均成長率16.88%を示しています。

最も速く成長すると予測される業種はどれですか?

オムニチャネルショッピングにはヘッドレスCMSとリアルタイムパーソナライゼーションが必要なため、小売・Eコマースは年平均成長率15.52%で成長すると予想されています。

最終更新日: