米国自動コンテンツ認識市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

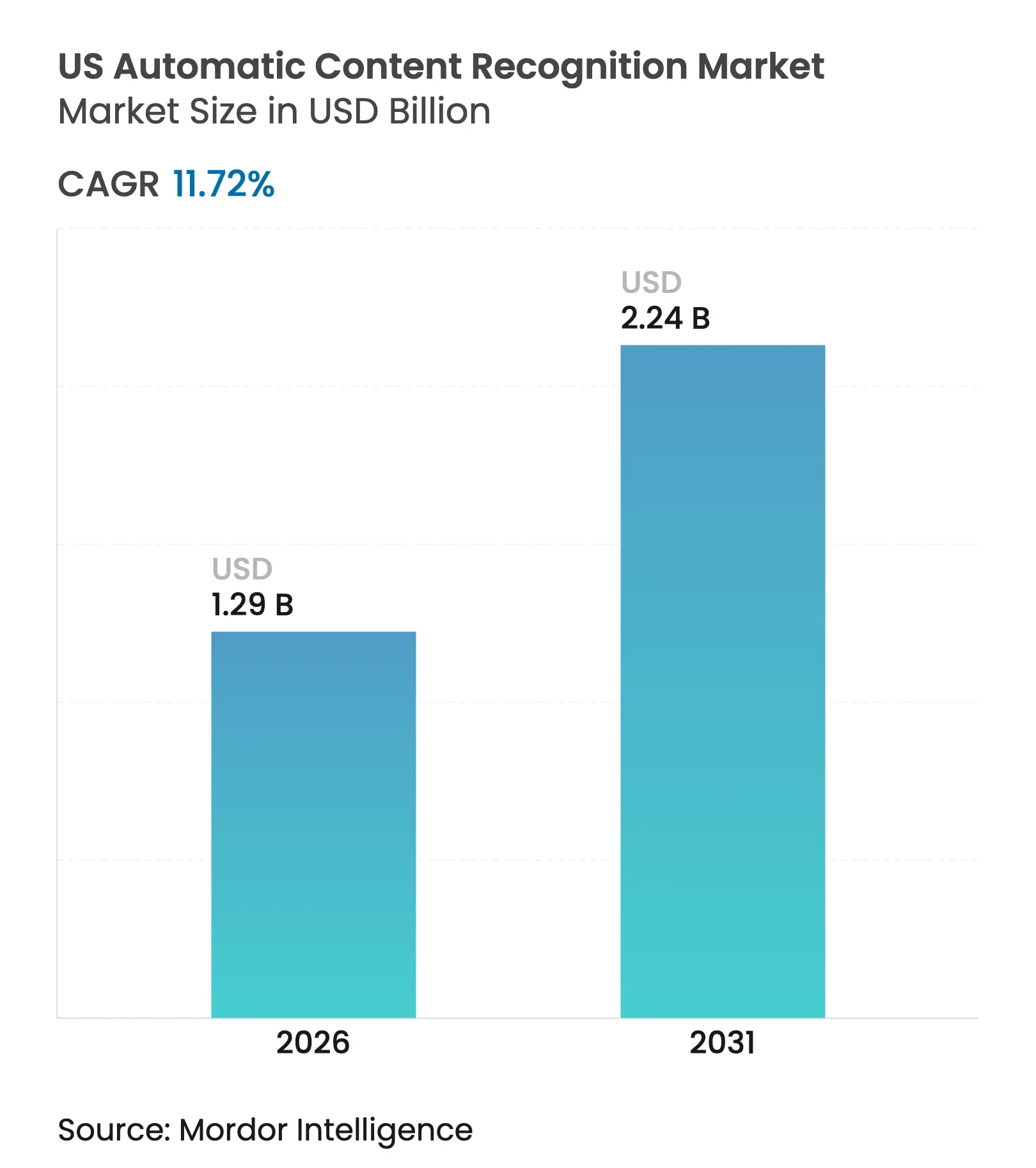

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 11.72% CAGR |

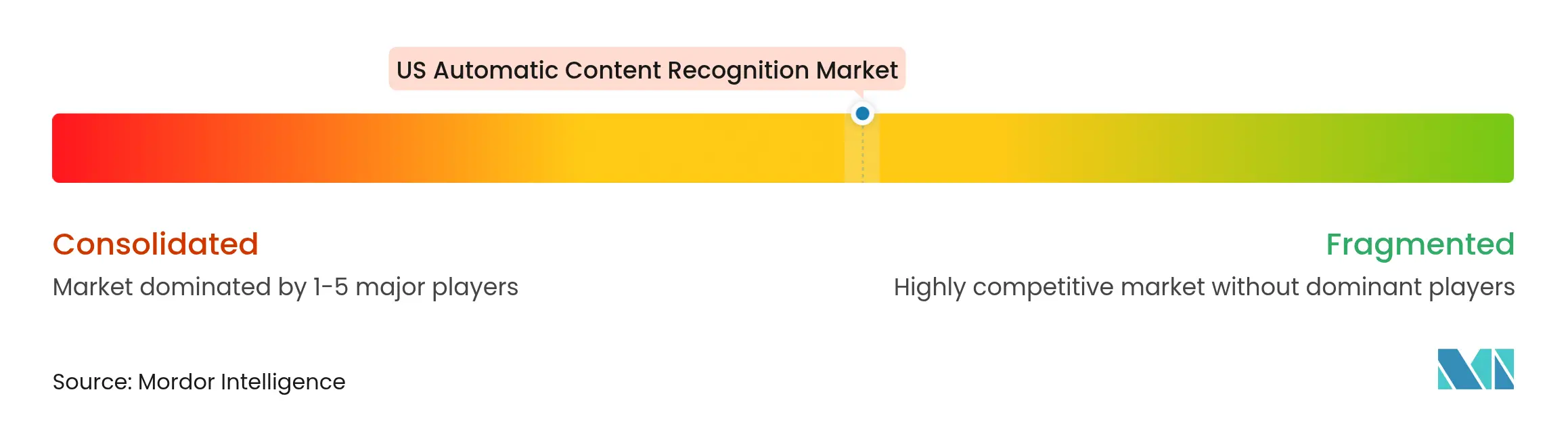

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動コンテンツ認識市場分析

米国自動コンテンツ認識市場規模は2025年に11億5,000万米ドルと評価され、2026年の12億9,000万米ドルから2031年には22億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.72%です。スマートTVの普及拡大、秒単位の視聴者測定義務化、およびリニアテレビからコネクテッド環境への広告費の急速な移行が、大規模な画像・音声・映像フィンガープリンティングへの需要を拡大しています。ストリーミングプラットフォームは、従来のパネルシステムでは実現できない統合されたクロスデバイスアトリビューションを必要としており、広告主は露出と購買を結びつける確定的なデータセットを求めています。同時に、州ごとに異なるプライバシー法の体系は、透明性の高い同意フローとオンデバイス処理に投資するプロバイダーを優遇しています。特許和解とGPUコストの上昇が参入障壁を高め、自動車やリテールメディアなどの新たな垂直市場が追加的な収益源を開拓する中でも、競争の激しさは中程度に保たれています。

主要レポートの要点

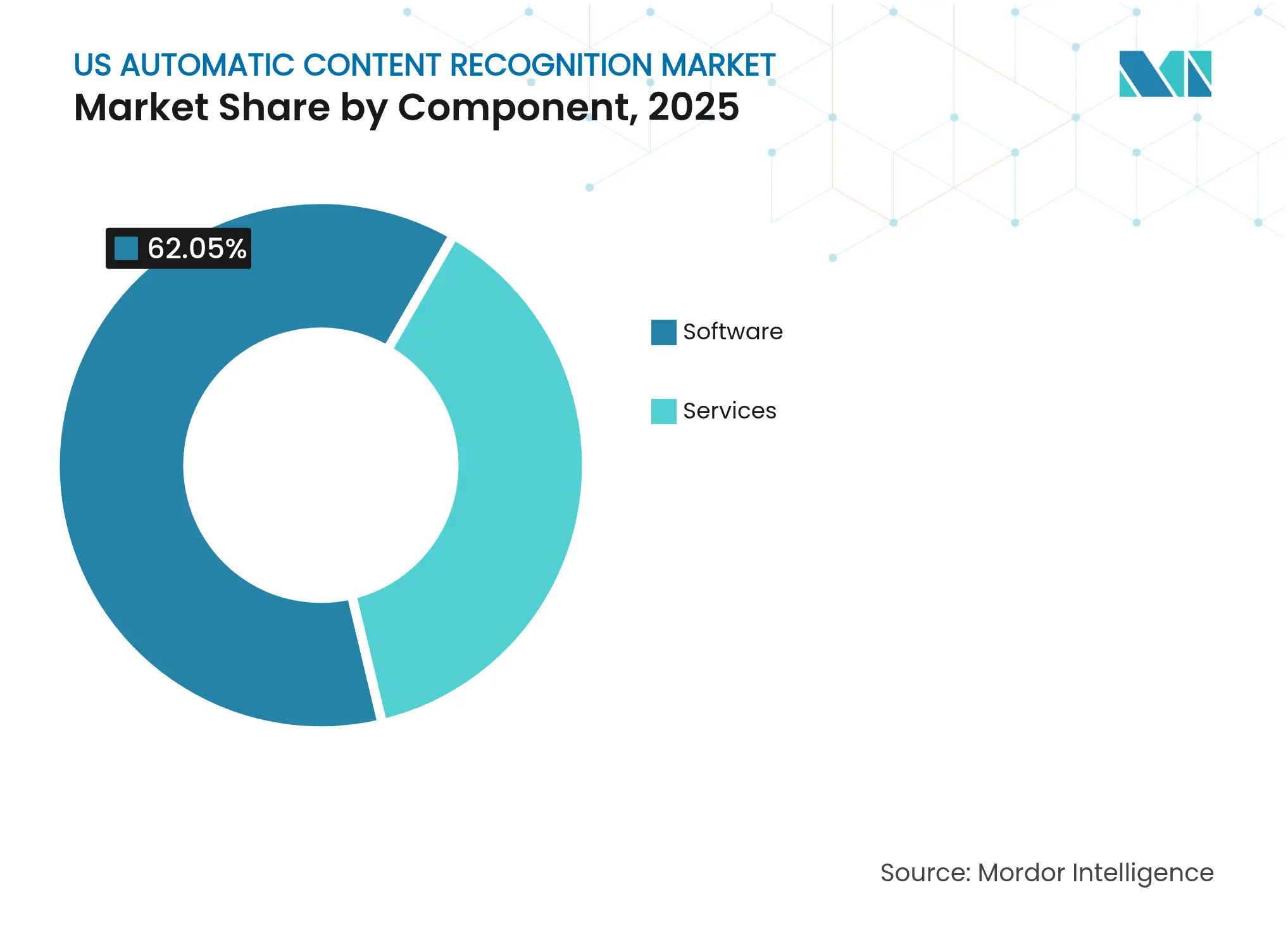

- コンポーネント別では、ソフトウェアが2025年の米国自動コンテンツ認識市場シェアの62.05%を占め、一方サービスは2031年にかけてCAGR 17.92%で拡大すると予測されています。

- コンテンツタイプ別では、映像が2025年に54.05%の収益シェアでリードしており、画像認識は2031年にかけてCAGR 22.95%を達成する軌道にあります。

- プラットフォーム別では、スマートTVが2025年の米国自動コンテンツ認識市場規模の64.60%を占め、OTT/CTVアプリケーションが2031年にかけて最速のCAGR 24.4%を記録しています。

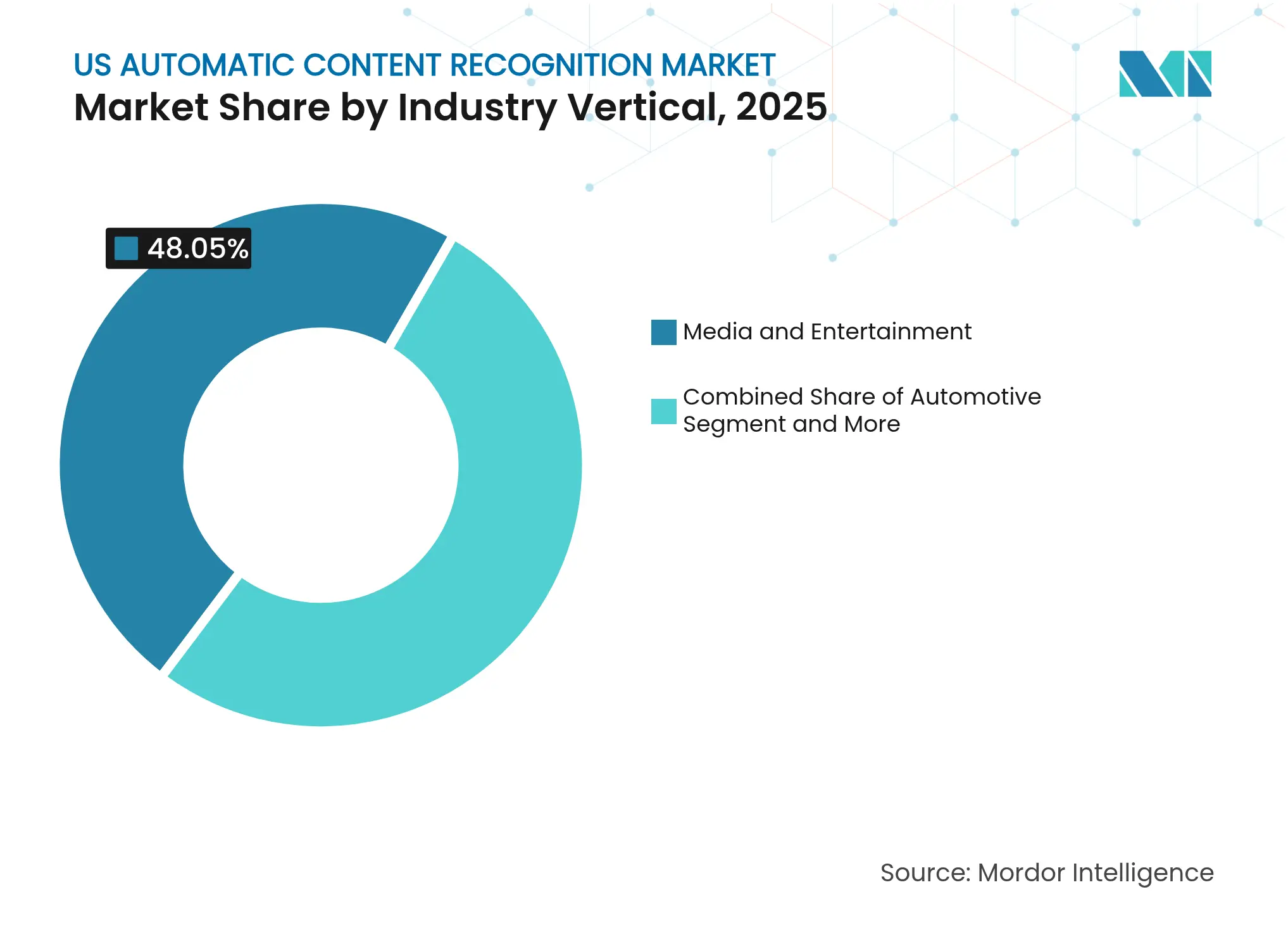

- 業界垂直別では、メディアおよびエンターテインメントが2025年の総収益の48.05%を占めていますが、自動車は2031年にかけてCAGR 21.05%で進展しています。

- エンドユース別では、視聴者測定が2025年収益の42.60%を占め、広告トラッキングは2031年にかけてCAGR 21.9%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動コンテンツ認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データドリブン広告費を促進するOTTブーム | +3.2% | 全国の主要都市圏 | 中期(2〜4年) |

| スマートTVの普及率が米国世帯の80%を超える | +2.8% | 全国 | 短期(2年以内) |

| ニールセン代替通貨の義務的展開 | +1.9% | 全国 | 中期(2〜4年) |

| リテールメディアネットワークによるACRデータセットのライセンス供与 | +1.5% | 全国の主要小売拠点 | 長期(4年以上) |

| 自動車OEMの車載エンターテインメント分析へのシフト | +0.8% | プレミアム車両セグメント | 長期(4年以上) |

| 詳細な同意条項による同意率の向上 | +0.6% | カリフォルニア州が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データドリブン広告費を促進するOTTブーム

ほぼ半数のストリーミングサブスクリプションが広告サポート型ティアを採用したことで、コネクテッドTV広告費は2023年から2025年の間に倍増し、米国自動コンテンツ認識市場が独自に支援する確定的な測定環境へと予算が振り向けられました[1]Roku Inc.、「Roku、2024年第4四半期の財務結果を発表」、roku.com。Rokuは2024年に広告収益として35億米ドルを生み出し、秒単位の視聴データの商業的価値を裏付けています。Disneyの広告取引所は現在、Walmart Connectからの購買シグナルと世帯レベルの視聴フィンガープリントを統合し、リニアテレビでは従来不可能だったクローズドループアトリビューションをマーケターに提供しています。代理店がインクリメンタルリーチの証明を求める中、露出を成果に結びつけるACRサプライヤーはプレミアムCPMを確保し、認識精度への投資の好循環を強化しています。

スマートTVの普及率が米国世帯の80%を超える

2025年初頭までに米国の世帯の80%以上がスマートTVを所有し、テレビは米国自動コンテンツ認識市場に継続的なデータストリームを供給する常時稼働センサーへと変貌しました。LGは2025年第1四半期に売上高22兆7,000億ウォン(172億米ドル)という過去最高を記録し、プラットフォームメディア収益がハードウェア販売を上回りました。これはwebOSユニットにおけるACR対応広告によって牽引されたものです。Samsungの2024年OLEDラインナップはArm Cortex-A78 CPUを搭載し、オンデバイスフィンガープリンティングを実行することでクラウド費用とレイテンシを低減しました。Apple TVはプライバシー重視の価値提案を優先してACRを採用しない一方、競合するOEMはデータを収益化してハードウェア価格を補助し、普及を強化しています。

ニールセン代替通貨の義務的展開

共同業界委員会は2024年にComscore及びVideoAmpを取引通貨として認定し、ニールセンの独占を終わらせ、ACRに裏付けられたビッグデータパネルを全国テレビ取引に不可欠なものとしました。放送ネットワークは現在、秒単位のインプレッションで広告枠を販売しており、VIZIO InscapeとLG Ad Solutionsのデータセットを自動化された購買プラットフォームに統合することを推進しています。YahooのDSPとiSpot.tvの統合はマルチ通貨決済をさらに標準化し、広告主がクロスパブリッシャーの一貫性を求める中、米国自動コンテンツ認識市場の持続的な成長を促進しています。

リテールメディアネットワークによるACRデータセットのライセンス供与

AmazonからWalmartに至る小売業者は、スマートTV視聴ログをライセンス供与して画面上の露出と店舗内およびeコマースの購買を相関させ、ACRをメディア指標からコマースシグナルへと昇格させています。LG Ad Solutionsは現在、2億台のスマートTVをExperianの世帯データで強化し、SKUレベルのアドレサビリティを実現しています。AmazonとRokuの2025年6月の協定は、世帯の80%をカバーする認証済みCTVフットプリントを構築し、リテールメディアバイヤーに比類のないリーチを提供しました。このような統合は使用可能なデータプールを拡大し、米国自動コンテンツ認識市場の長期的な成長曲線を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州ごとに異なるプライバシー法がコンプライアンスコストを引き上げる | -2.1% | カリフォルニア州が先行 | 短期(2年以内) |

| サードパーティクッキーシグナルの劣化がクロスデバイスグラフィングを遅らせる | -1.8% | 全国 | 中期(2〜4年) |

| 映像フィンガープリンティングに関する特許ライセンス紛争 | -1.2% | テクノロジー拠点 | 長期(4年以上) |

| GPUコンピュートのインフレがリアルタイムACRのマージンを圧迫する | -0.9% | グローバルハードウェアサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州ごとに異なるプライバシー法がコンプライアンスコストを引き上げる

カリフォルニア州消費者プライバシー権法の改正は、自動意思決定システムに関する詳細な開示を義務付け、すべてのACRサプライヤーに同意レイヤーと監査の再構築を強いています。各州が異なるルールを策定するため、企業は管轄区域ごとにデータセットを分割する必要があり、運営費用が増加し、販売サイクルが長期化しています。LGの27ステップのオプトアウトフローは、OEMが技術的にコンプライアンスを遵守しながら大規模なオプトアウトを抑止する典型例ですが、中小ベンダーにはそのようなエンジニアリングリソースがありません。したがって、プライバシーエンジニアリングへの投資が参入障壁となり、市場シェアを既存企業に傾け、米国自動コンテンツ認識市場全体の短期的なマージンを圧縮しています。

GPUコンピュートのインフレがリアルタイムACRのマージンを圧迫する

NVIDIAは2025年のデータセンター収益として1,200億米ドルを見込み、AIアクセラレーターを1台3万米ドルで販売しており、このコスト曲線はクラウドフィンガープリンティングパイプラインを運営するプロバイダーに直接影響を与えています。AWSとAzureがオンデマンドGPU価格を引き上げる中、テレビOEMは部品表コストの増加にもかかわらずオンデバイス推論にシフトしています。エッジコンピューティングはレイテンシとバックホール費用を低減しますが、より高価なチップセットとファームウェアサイクルを必要とし、ハードウェアマージンを圧縮してアップグレードを遅らせています。垂直統合を持たない企業はボラティリティを吸収するのに苦労し、米国自動コンテンツ認識市場の長期予測に実行リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンプライアンスの複雑化に伴いサービスが拡大

ソフトウェア層は2025年の米国自動コンテンツ認識市場収益の62.05%を、スマートTVオペレーティングシステム内に組み込まれた映像・音声・画像フィンガープリントエンジンのライセンス供与を通じて提供しました。しかし、ブランドクライアントとOEMがデータガバナンス、同意管理、モデル再トレーニングをアウトソーシングするにつれ、サービスは2031年にかけてCAGR 17.92%を記録すると予測されています。GracenoteとAudible Magicのマネージドオファリングは放送自動化スタックとシームレスに統合され、ネットワークが内部データサイエンスチームを立ち上げることなくクロスプラットフォーム測定を採用できるようにしています。特にプライバシーとAI透明性に関する継続的な規制更新が、迅速なコンプライアンス対応が可能なサービスプロバイダーへの需要をさらに傾けています。予測期間にわたり、SDKとマネージドアナリティクスをバンドルしたハイブリッドモデルが販売サイクルを支配し、米国自動コンテンツ認識市場の継続的収益プロファイルを確立すると予想されます。

ベンダーは従来のテレビを超えてカタログカバレッジを拡大し、ソーシャル動画、ポッドキャスト、リテールメディアのフィンガープリントを追加してマルチモーダルデータセットを構築しています。Gracenoteの2025年における主要コネクテッドTV OEM 4社とのパートナーシップは、コンテキスト広告ターゲティングとフレームレベルのメタデータをバンドルし、サービスの深さが競争上の差別化要因となる方法を示しています。Audible MagicのSoundCloudおよびUdio向けターンキー権利管理パッケージは、ユーザー生成音楽プラットフォームにおける需要に対応し、サービスセグメントの多様性を強調しています。権利クリアランス、メタデータ強化、プライバシーツールの収束により、米国自動コンテンツ認識市場全体の規模が着実に拡大する中でも、サービスは純粋なライセンス供与よりも速く成長しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:画像認識が映像の影から台頭

映像フィンガープリンティングは2025年に54.05%の収益リーダーシップを維持し、全国放送局における必須の通貨移行によって支えられています。しかし、画像認識はスマートTVチップと店舗カメラに組み込まれたビジョントランスフォーマーのコスト低下によって実現され、CAGR 22.95%が予測されています。小売業者は棚レベルの画像処理を採用して画面上の広告と店舗内行動を照合し、テレビをデジタルエンドキャップに効果的に変換しています。DisneyとUniversalの2025年におけるAI画像生成ツールMidjourneyに対する訴訟は、生成メディア全体でIPを執行するための堅牢な視覚認識の高まるニーズを強調しています。

画像モジュールが普及するにつれ、視覚・音声・テキストフィンガープリントを提供するバンドルプラットフォームがアップセルの経路を生み出し、米国自動コンテンツ認識市場の総アドレス可能プールを拡大しています。Pexの歌手識別APIはクリエイターエコノミーワークフローへの拡張を示し、DolbyのGM車両へのDolby Atmos統合は没入型コンテキストにおけるクロスメディアシナジーを示しています。したがって、マルチモーダル機能は必須要件となり、平均販売価格を引き上げ、既存企業をコモディティ化から守ることが見込まれます。

プラットフォーム別:OTT/CTVが依然として支配的なスマートTVフットプリントを上回る

スマートTVは2025年の米国自動コンテンツ認識市場規模の64.60%を生み出しました。これは、ハードウェアレベルのデータキャプチャと直接的なメーカー同意フローが保証されているためです。しかし、Netflix、Hulu、Peacockに牽引されたOTTおよびCTVアプリは、ストリーミングサービスが広告挿入と視聴者パーソナライゼーションを最適化するためにACRを後付けするにつれ、2031年にかけてCAGR 24.4%で成長するでしょう。Netflixの2025年6月のYahooとのプログラマティック協定は、純粋なOTTプロバイダーがリニアに近い測定精度に追いつこうと競い合う様子を示しています。

ガラス間の視聴が複数のデバイスにまたがるため、リビングルームのTVからモバイルコンパニオンアプリまで移動するSDKを持つベンダーがシェアを獲得します。世帯の80%にわたるAmazonとRokuの認証は、大規模なデータグラフの力を示しており、単一OEMのフットプリントでは容易に匹敵できない能力です。自動車インフォテインメントはHARMAN-Dolbyの提携を通じて議論に加わり、プラットフォームターゲットをさらに分散させながらも、機動力のあるACRサプライヤーの収益プールを拡大しています。

業界垂直別:自動車が次の成長波を解放

メディアおよびエンターテインメントは2025年収益の48.05%を占め、基盤として残っていますが、自動車メーカーは現在、キャビンコンテンツを最適化し乗客の注目を収益化するためにフィンガープリンティングを組み込んでいます。ゼネラルモーターズはHARMANをDolby Atmos対応認識を含むキャビン分析スタックに対して2024年のサプライヤー・オブ・ザ・イヤーに選定し、データドリブンな車内体験へのOEMの意欲を示しました。FordのAndroid Automotive展開は、ブランドインターフェース制御とアプリストアアクセスのバランスを取り、自動車メーカーとサードパーティ開発者間の混合データ所有権の先例を設定しています。

通信事業者はセットトップボックス内にACRをバンドルして広告予算を維持し、小売業者はテレビ露出データを使用して棚レベルのターゲティングを洗練させています。政府機関はコンプライアンス監視のために認識を展開し、公共部門の需要を拡大しています。垂直多様化はサプライヤーをメディアサイクルのボラティリティから守り、生涯価値を拡大し、米国自動コンテンツ認識市場の長期的な拡大経路を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユース別:広告トラッキングが視聴者測定を上回る勢いで急増

視聴者測定はネットワークがトランザクションのためにインプレッション検証を必要とするため、依然として42.60%の収益を占めていますが、成長は現在、2031年にかけてCAGR 21.9%と予測される広告トラッキングに移行しています。全米広告主協会のAquilaプロジェクトはクロスメディアアトリビューションを標準化し、パブリッシャーがACRログを広告主クリーンルームに供給することを促進しています(ana.net)。Music Reportsの2025年のBlokur買収は権利管理のシナジーを強調し、フィンガープリンティングの有用性をマーケティングを超えてロイヤルティフローにまで拡張しています。

コンテンツフィルタリング、放送コンプライアンス、および拡張ツール(自動字幕生成からコンテキスト広告オーバーレイまで)が追加的な量を加えています。TikTokクリエイター向けMonarrchのAIベースのロイヤルティエンジンは、新しい収益化モデルが収益を守るためにフレームレベルのマッチングに依存する方法を示しています。ソリューションセットを拡大することで、サプライヤーは規制リスクをヘッジしながら、拡大する米国自動コンテンツ認識市場内の複数の利益プールを獲得しています。

地理的分析

米国はグローバル需要の中心であり、世帯の80%のスマートTV普及率、世界最深のプログラマティック広告インフラ、および確定的な測定を主張する成熟したコンテンツ制作エコシステムによって支えられています。カリフォルニア州はイノベーションと規制の両方を牽引しており、同州の消費者プライバシー権法の規則は詳細な同意を義務付け、プライバシーダッシュボードへの投資を促進しながら、透明性の高いベンダーのオプトイン率を意図せず引き上げています。連邦政府の2025年5月の著作権局レポートは許容されるAIトレーニングの使用を明確化し、ACRプロバイダーにIP執行のためのユーザー生成コンテンツのフィンガープリンティングに関する法的根拠を与えました。

沿岸部の大都市圏はほぼ普遍的なストリーミング採用を示している一方、中西部の一部はまだケーブルバンドルに依存しており、ハイブリッド測定ニーズを維持しています。ニューヨーク州とテキサス州の州プライバシー法案はカリフォルニア州の基準を反映することが予想され、コンプライアンスコストを段階的に調和させています。国際展開は米国のエンジニアリング拠点から外向きに流れており、Amazon、Roku、LGはACR対応ハードウェアと広告技術をラテンアメリカとヨーロッパに輸出していますが、GDPRを満たすために同意フローを再調整する必要があります。アウトバウンドライセンスにもかかわらず、データ処理は主に国内に留まり、グローバルバリューチェーンにおける米国自動コンテンツ認識市場の中心性を維持しています。

ニューヨークとロサンゼルスの広告代理店の都市集中は、ACR分析企業に密度の高い顧客クラスターを提供しています。しかし、自動車展開の増加はミシガン州の製造回廊に新たな収益を生み出し、地理的な広がりを拡大しています。全体として、米国のプロバイダーは技術的、法的、流通上の優位性を持ち、海外での普及が加速する中でも国内リーダーシップを維持しています。

競争環境

今日の分野は中程度の集中度によって定義されています。OEMリーダーのSamsung、LG、VIZIOは組み込みACRを収益化し、Google、Amazon、Rokuは流通パイプと広告スタックを制御しています。特許は依然として競争上のレバーであり、Nokiaの2025年3月のAmazonとのストリーミング圧縮に関する和解は、IPポートフォリオの重要性を検証しています。Network-1のGoogleのContent IDに対する敗訴は既存企業の先例的な安全を維持していますが、継続的な訴訟リスクを示しています。

戦略的な動きはスケールとデータの豊富さを重視しています。AmazonとRokuの2025年6月のパートナーシップはアイデンティティグラフを統合してコネクテッドTV世帯の80%をカバーし、中小DSPの参入障壁を高めました。DisneyのAmazon DSPのリアルタイム広告取引所への統合は、エンターテインメントインサイトとコマース成果を結びつけ、クローズドループの証明によって堀を広げています。専門企業はより速いイノベーションによって関連性を維持しています。Gracenoteはライブアクションから15秒以内にスポーツ放送局にコンテキストメタデータを供給し、Audible Magicは新興音楽プラットフォームの権利を守り、ACRCloudはモバイル開発者に低レイテンシAPIを提供しています。

エッジコンピューティングのトレンドはチップセットアライアンスに恩恵をもたらしています。SamsungはオンデバイスAIにArmを活用し、LGはQualcommと協力して4nmノードを確保しています。コンピュートコストの上昇とプライバシー規制は新規参入者を制約し、予測期間にわたって米国自動コンテンツ認識市場を独占レベルではないものの、より高い集中度に向かわせる可能性があります。

米国自動コンテンツ認識業界リーダー

Roku Inc.

Samsung Electronics America Inc.

Vizio Holding Corp.

ACRCloud Technology Co., Ltd.

Gracenote Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazon AdsとRokuは、統合DSPアクセスを通じて米国コネクテッドTV世帯の80%に認証済みリーチを提供するパートナーシップを発表し、キャンペーン頻度管理を合理化しました。

- 2025年6月:DisneyはAmazonのDSPをオンボーディングすることでリアルタイム広告取引所を拡張し、2025年第3四半期のキャンペーンに向けた購買行動と視聴データの統合ターゲティングを実現しました。

- 2025年6月:Netflixはプログラマティック広告販売を強化するためにYahooと提携し、ストリーマーの広告サポート型ティア全体での自動購買のためにYahooのDSPを統合しました。

- 2025年4月:LG Ad SolutionsはZenaspaceの大規模感情モデルのライセンスを取得し、世界中の2億台のLGスマートTVに心理的に調整された広告を配信しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、米国自動コンテンツ認識(ACR)市場は、コネクテッドコンシューマーデバイスで再生されている音声、映像、または画像アセットを検出し、参照フィンガープリントまたは電子透かしと照合し、結果として得られるメタデータを測定、広告、セキュリティ、権利管理ワークフローにルーティングするソフトウェアおよびサービス層で構成されています。

スコープの除外:ACRファームウェアが組み込まれていない個別のハードウェアボードは、当社のカバレッジ範囲外です。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- コンテンツタイプ別

- 音声

- 映像

- テキスト

- 画像

- プラットフォーム別

- スマートTV

- リニアTV

- OTT/CTVアプリ

- その他のプラットフォーム(セットトップボックス、車載など)

- 業界垂直別

- メディアおよびエンターテインメント

- 情報技術および通信

- 自動車

- 小売およびeコマース

- 政府および公共部門

- その他の垂直市場(教育、医療など)

- エンドユース別

- コンテンツ拡張

- 視聴者測定

- 放送モニタリング

- コンテンツフィルタリング

- 広告トラッキング

- その他のエンドユース

詳細な調査方法論とデータ検証

一次調査

米国のすべてのタイムゾーンにわたるスマートTV OEM製品リード、コネクテッドTVバイヤー、分析ベンダー、プライバシー擁護者へのインタビューにより、ライブ価格帯、オプトイン転換率、および予想される規制マイルストーンが提供されました。これらのセッションからのインサイトにより、Mordorのアナリストは採用曲線を微調整し、議論のある前提を緩和することができました。

デスクリサーチ

FCCの放送所有権ファイル、音声フィンガープリンティングに関するUSPO特許セット、国勢調査のスマートTV輸入コードなど、連邦政府のタッチポイントから開始しました。次に、インタラクティブ広告局や消費者技術協会などの業界団体から世帯普及率と広告費比率を参照しました。企業の10-K、投資家向けデイデッキ、Form 10-Qのコスト注記からユニットエコノミクスを取得しました。Mordorライブラリの有料リソース(ディールフロー向けDow Jones Factiva、収益分割向けD&B Hoovers、特許クラスター向けQuestel)がデスクスキャンを補完し、主要指標が査読済みの信号処理ジャーナルと相互確認されました。これらのソースは当社の幅広さを示しており、多くの追加的な公開および購読フィードがデータ収集と検証に貢献しています。

市場規模算定と予測

まず、米国のスマートTV、OTTアプリ、車載インフォテインメントの設置台数に検証済みのACR有効化率と活性化率を乗じたトップダウンビューを構築しました。次に、サンプリングされた平均販売価格×数量のサプライヤーロールアップと照合し、「ボトムアップ・トップダウン」の相互確認を行いました。主要な予測インプットには、スマートTV世帯成長、コネクテッドTV広告移行、消費者プライバシー権法によるオプトアウト比率、GPUレンタルコスト、特許ロイヤルティスプレッドが含まれます。ARIMAバックテストを用いた多変量回帰が各ドライバーを予測し、欠損データポイントはセカンドスクリーン使用時間などの観察可能な指標で代替され、明確にフラグが立てられています。

データ検証と更新サイクル

アナリストは段階的な分散チェックを実施し、5%を超える外れ値にフラグを立て、承認前にモデルを第2レビューパネルに通します。レポートは毎年更新され、重要なイベントによって中間更新がトリガーされ、クライアントが最新の検証済みビューを受け取ることを保証しています。

MordorのACRベースラインが信頼性を持つ理由

公表されているACR数値は、調査の境界、データのケイデンス、コスト前提が異なるため様々です。他の出版社がACRをより広範な分析ツールにバンドルしたり、フラットな平均販売価格の減衰を適用したり、スポット為替レートを使用したり、データセットを数年間凍結したりする場合に一般的なギャップが生じますが、Mordorは毎年更新しています。

広く流通しているコンサルタントノートは2024年の米国合計を10億1,000万米ドルと推定し、専門調査ニュースレターは10億4,000万米ドルを挙げており、その差異を示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 11億5,000万米ドル(2025年) | ||

| 10億1,000万米ドル(2024年) | 地域コンサルタントA | 隣接する分析ツールをバンドル;スポット米ドルレート |

| 10億4,000万米ドル(2024年) | 業界誌B | 単一の普及ソース;隔年更新 |

| 9億米ドル(2023年) | グローバルコンサルタントC | OTTアプリ収益を除外;フラットな採用曲線 |

要約すると、当社の厳格なスコープ定義、年次更新ケイデンス、デュアルアングル検証により、意思決定者は複製・信頼できるバランスの取れた透明なベンチマークを得ることができます。

レポートで回答される主要な質問

米国自動コンテンツ認識市場の現在の価値はいくらですか?

米国自動コンテンツ認識市場規模は2026年に12億9,000万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

CAGR 11.72%で拡大し、2031年までに22億4,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

広告主とOEMがコンプライアンスと分析タスクをアウトソーシングするにつれ、サービスはCAGR 17.92%を記録すると予測されています。

なぜ自動車は高成長の垂直市場と見なされているのですか?

OEMはキャビン分析と没入型音声を統合しており、車両へのACR展開のCAGR 21.05%を牽引しています。

新しいプライバシー法はACRベンダーにどのような影響を与えますか?

カリフォルニア州の消費者プライバシー権法などの州レベルの規則は詳細な同意管理を要求し、コンプライアンスコストを引き上げていますが、堅牢なプライバシーエンジニアリングを持つプロバイダーを優遇しています。

最終更新日: