コンタクトセンターアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

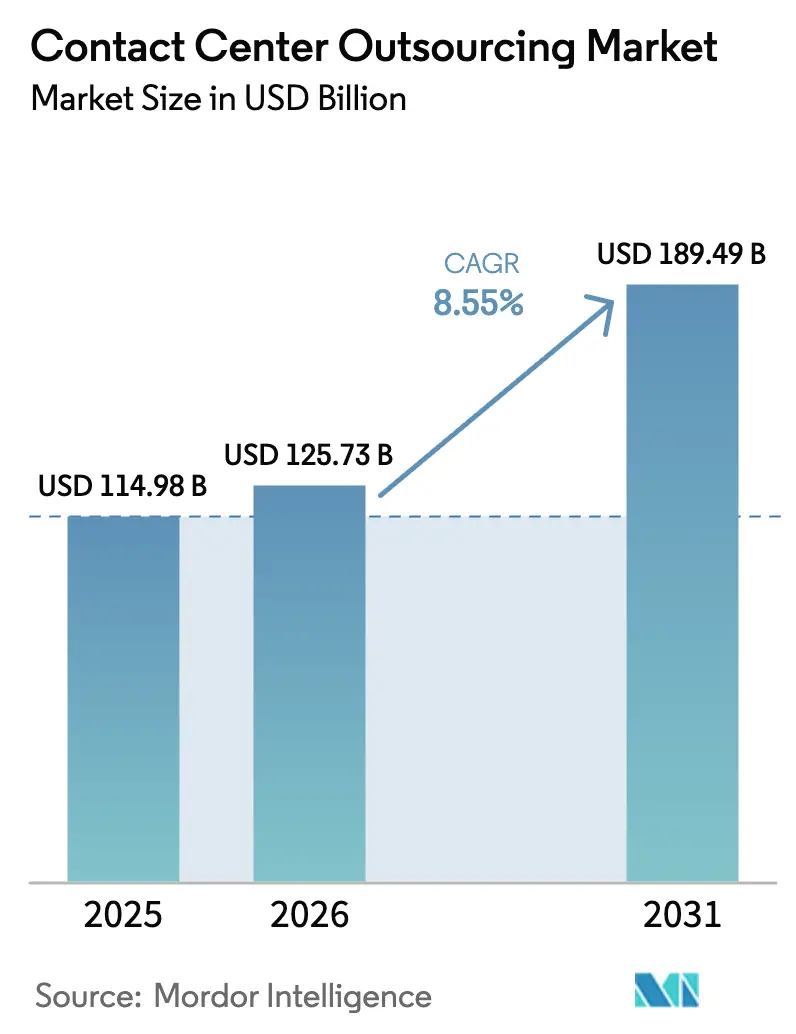

| 市場規模 (2026) | 125.73 十億米ドル |

| 市場規模 (2031) | 189.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

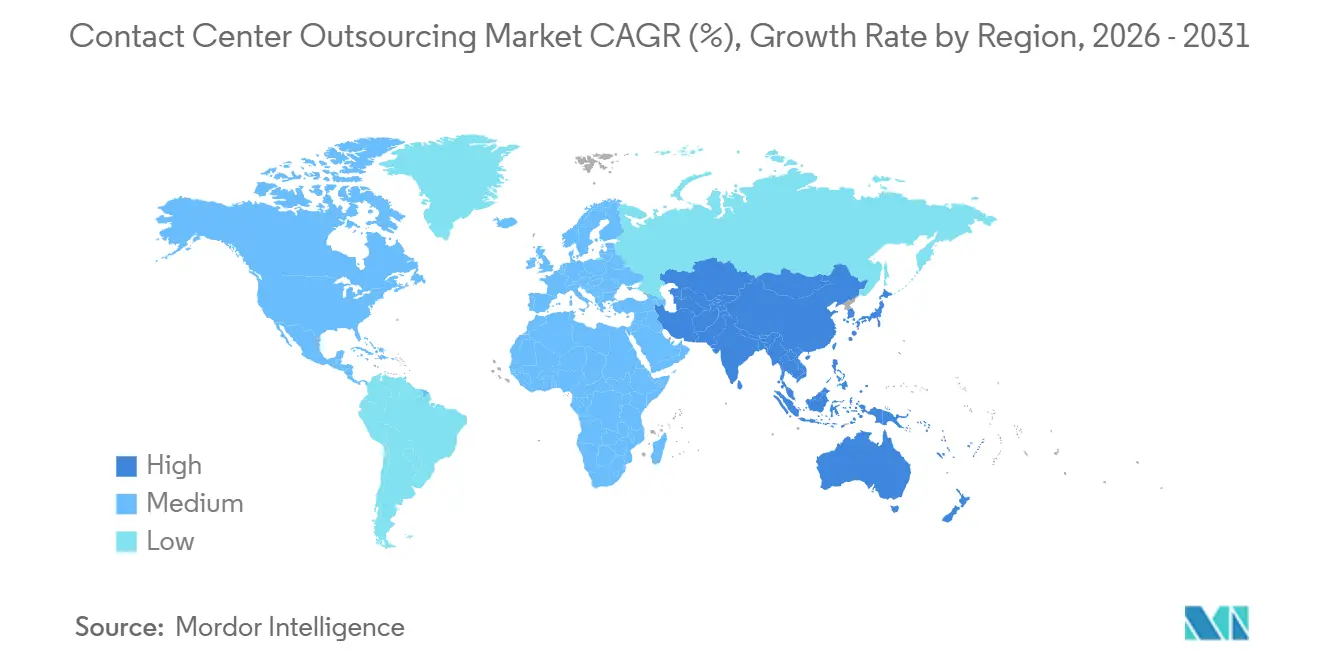

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンタクトセンターアウトソーシング市場分析

コンタクトセンターアウトソーシング市場規模は、2025年の1,149.8億USDから2026年には1,257.3億USDに成長し、2026年〜2031年の8.55%のCAGRで2031年までに1,894.9億USDに達すると予測されています。

企業の優先事項の変化により、純粋な賃金裁定モデルよりも、クラウドネイティブプラットフォームの迅速な展開、生成AIコパイロット、およびオムニチャネルオーケストレーションが重視されるようになっています。ベンダー選定基準は、AIの成熟度、データレジデンシーコンプライアンス、および短期間での多言語オペレーション立ち上げ能力にますます集中しています。バイヤーはまた、メキシコ、コロンビア、ポーランド、エジプトのニアショアキャパシティを地政学的・通貨リスクへのヘッジとして捉えており、柔軟なテレワークの枠組みはプロバイダーが人材プールを拡大し不動産コストを抑制するのに役立っています。競争上の差別化は、CCaaSスタックに独自のAIレイヤーをバンドルすること、成果ベースの価格設定を提供すること、および顧客体験指標における測定可能な改善を実証することにかかっています。プライバシー、サイバーレジリエンス、AIガバナンスに関する規制上の監視の強化は複雑さを増しますが、コンプライアンスを付加価値提案に転換できるベンダーには機会をもたらします。

主要レポートのポイント

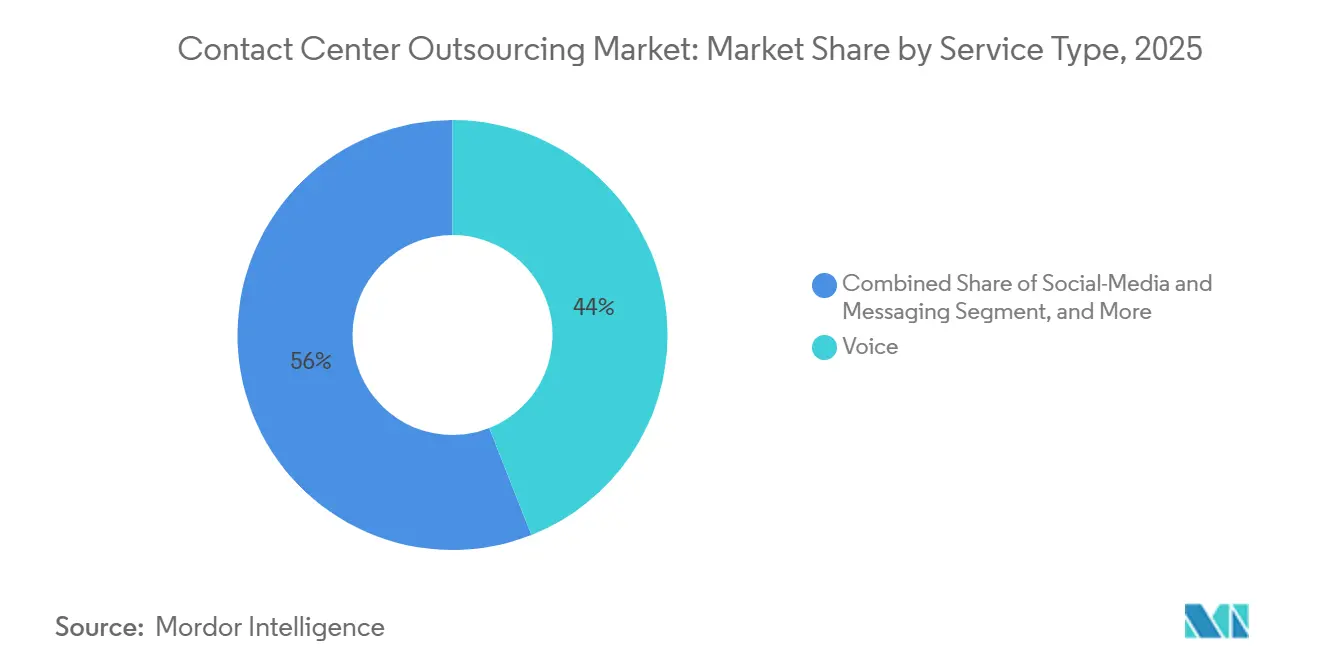

サービスタイプ別では、音声サポートが2025年のコンタクトセンターアウトソーシング市場シェアの44.01%をリードしました。ソーシャルメディアおよびメッセージングのワークロードは、2031年までに8.99%のCAGRで拡大すると予測されています。

エンドユーザー産業別では、BFSIが2025年のコンタクトセンターアウトソーシング市場規模の21.34%の収益シェアを占めました。ヘルスケアおよびライフサイエンスは、2031年まで8.71%のCAGRで成長しています。

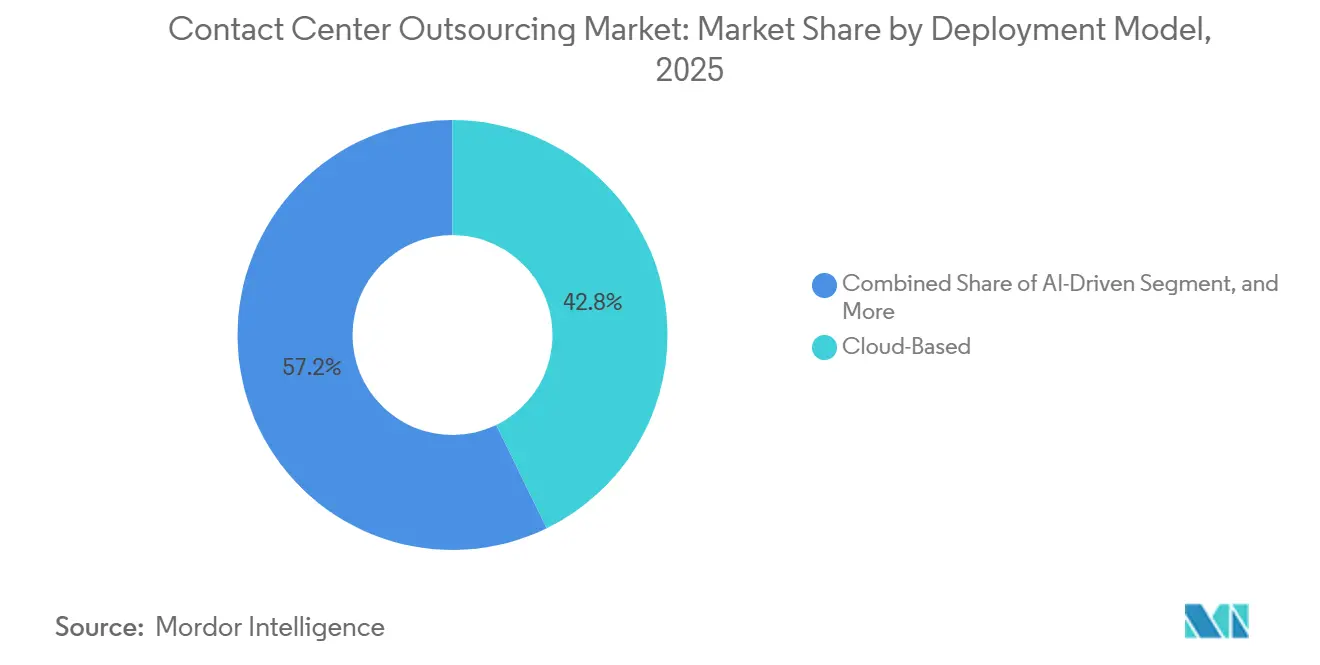

デリバリーモデル別では、オフショアセンターが2025年に56.71%のシェアを維持し、バーチャルおよびリモートセンターは2031年まで9.04%のCAGRで成長しています。AI駆動型アーキテクチャは、2026年から2031年の間に最速の9.22%のCAGRを記録すると予測されています。

地域別では、北米が2025年に37.42%を占め、アジア太平洋は2031年まで9.12%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンタクトセンターアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド移行とCCaaS導入の急増 | +1.80% | 北米および西ヨーロッパでの早期導入を伴うグローバル | 中期(2〜4年) |

| デジタルファーストのオムニチャネルCX要件 | +1.50% | 北米、ヨーロッパ、アジア太平洋の小売・Eコマースセクターが主導するグローバル | 短期(2年以内) |

| パンデミック後のサービス提供コスト圧力 | +1.20% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| 北中南米および東ヨーロッパのニアショア人材スケーラビリティ | +1.00% | 北米はメキシコおよびコロンビアから調達、ヨーロッパはポーランドおよびルーマニアから調達 | 中期(2〜4年) |

| 生成AIコパイロットによるエージェント生産性の向上 | +1.60% | BFSIおよびIT・通信セクターで最も急速に普及するグローバル | 中期(2〜4年) |

| ソブリンクラウドおよびデータレジデンシーのインセンティブ | +0.90% | ヨーロッパ(GDPR)、中東、中国、およびグローバルの規制対象セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド移行とCCaaS導入の急増

コンタクトセンターアズアサービスプラットフォームは、弾力的なキャパシティ、シームレスなCRM統合、およびすぐに使えるAIコンポーネントを提供し、新しいアウトソーシング契約のデフォルトアーキテクチャとなっています。複数年にわたるオンプレミスの更新サイクルは、実装時間を数ヶ月から数週間に短縮するサブスクリプションモデルに取って代わられています。スイッチングコストの低下が競争を激化させるため、プロバイダーは独自の分析機能、業種別テンプレート、および成果ベースの価格設定を組み込むことで対応しています。その結果、コンタクトセンターアウトソーシング市場では、座席数の規模よりも技術的リーダーシップがますます重視されるようになっています。[1]Cisco Systems、「Cisco コンタクトセンターポートフォリオ」、cisco.com

デジタルファーストのオムニチャネルCX要件

消費者はチャット、電子メール、音声、ソーシャルチャネル間でのシームレスな移行を期待しており、企業はサイロ化されたシステムを統合された顧客タイムラインに統合することを余儀なくされています。事前統合されたオムニチャネルスタックを提供するベンダーは、複数年にわたるITプログラムの重い負担を軽減し、小売、Eコマース、メディアにおいてより粘着性の高い契約を確保しています。成功の評価基準は、チャネルの幅だけでなく、初回解決率および顧客努力スコアによって判断されます。定量的な成果を証明できないプロバイダーは、コモディティ的なオーバーフロー業務に格下げされるリスクがあります。

生成AIコパイロットによるエージェント生産性の向上

リアルタイムの文字起こし、感情検出、および次善のアクションプロンプトにより、初級エージェントがエキスパートレベルのパフォーマンスを発揮できるようになり、平均処理時間の短縮とアップセルコンバージョンの向上が実現しています。早期導入者は30〜45%の効率向上を報告していますが、その結果は独自のトレーニングデータ、厳格なモデルガバナンス、および継続的な再トレーニングにかかっています。この生産性格差は、専用AIラボおよびハイパースケーラーとの共同開発パートナーシップに投資するベンダーにとって参入障壁となっています。[2]TTEC Holdings、「リモートコンタクトセンターアソシエイトソリューション」、ttec.com

中南米および東ヨーロッパのニアショア人材スケーラビリティ

米国のバイヤーは、タイムゾーンの一致、英語能力、およびバイリンガル人材プールの拡大を理由に、メキシコとコロンビアをますます好む傾向にあり、西ヨーロッパ企業はEU準拠のデリバリーをより低コストで実現するためにポーランドとルーマニアに目を向けています。各国政府は税制優遇措置やトレーニング助成金でBPO投資を誘致しており、ニアショアロケーションをアジアのデリバリーハブの戦略的補完として位置づけています。多国籍フットプリントをオーケストレーションできるプロバイダーは、リスク回避志向のクライアントからプレミアムリテイナーを獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権規制の継続 | -0.70% | ヨーロッパ(GDPR)、中国、中東、およびグローバルの規制対象セクター | 長期(4年以上) |

| サイバーセキュリティおよびプライバシー侵害リスク | -0.60% | グローバル、特にBFSIおよびヘルスケアセクターで監視が強化 | 短期(2年以内) |

| 慢性的なエージェント離職率と賃金インフレ | -0.90% | グローバル、特に北米、西ヨーロッパ、アジアの都市部で顕著 | 中期(2〜4年) |

| 生成AIのバイアス、規制およびコンプライアンスリスク | -0.50% | 北米、ヨーロッパ、および規制対象産業(BFSI、ヘルスケア、政府) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的なエージェント離職率と賃金インフレ

パンデミック直後の期間に80%近くに急上昇したグローバルの離職率は緩和されましたが、30〜45%の通常水準を大幅に上回ったままであり、再採用およびトレーニングコストを押し上げています。経験豊富なエージェントは人材不足を利用してより高い賃金を交渉し、アウトソーシングの第一波を支えた労働裁定マージンを圧迫しています。プロバイダーはAI主導のコーチング、柔軟なスケジューリング、およびキャリアパスで対応していますが、これらは特に薄利の音声ポートフォリオにおいて短期的な収益性を損なう先行投資を必要とします。

サイバーセキュリティおよびプライバシー侵害リスク

コンタクトセンターは、高度なサイバー脅威を引き付ける支払い認証情報、医療記録、および個人データを取り扱っています。リモートエージェントモデルは攻撃対象領域を拡大し、GDPR、HIPAA、および類似の法令は侵害ごとにグローバル収益の最大4%のペナルティをベンダーに課します。ゼロトラストアーキテクチャ、継続的な監視、および必須のISO-27001認証は最低限の要件となり、資本集約度を高めています。単一の侵害が複数年の契約全体に波及するクローバックとブランド損害を引き起こす可能性があり、サイバーレジリエンスが重要な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:音声リーダーシップの傍らでメッセージングチャネルが台頭

音声サポートは、複雑な紛争や高額販売が依然としてリアルタイムの対話を好むため、2025年のコンタクトセンターアウトソーシング市場シェアの44.01%を維持しました。しかし、ソーシャルメディアおよびメッセージングチャネルに関連するコンタクトセンターアウトソーシング市場規模は、デジタルネイティブな顧客がAIボットで待ち時間なく解決できる非同期チャットを採用するにつれ、2031年まで最速の8.99%のCAGRを記録すると予測されています。ベンダーはティア1の問題にチャットボットを統合し、複雑なケースを人間のエージェントにエスカレーションすることで、コスト管理と共感を融合させています。

電子メールは緊急性の低い問題に対してコスト効率の高い主力手段であり続け、ウェルスマネジメントおよびテレヘルスではビデオおよびコブラウズの新たなユースケースが花開いています。プロバイダーは現在、スタッフがコンテキストを失うことなく音声、チャット、メッセージング間を切り替えられる統合エージェントデスクトップをパッケージ化しており、この機能が初回解決率を向上させプレミアム料金を獲得しています。サイロ化されたサービスラインを運営し続けるプロバイダーは、オムニチャネルの入札を獲得するのに苦労しています。

エンドユーザー産業別:ヘルスケアの勢いがBFSIの成熟を補完

BFSIは2025年の収益の21.34%を占め、長いアウトソーシングの歴史、厳格なコンプライアンスニーズ、および高い取引量を反映しています。大手銀行がすでにほとんどの単純なインタラクションを外部化しているため、成長は鈍化しており、取引はニッチな不正管理やウェルスアドバイザリーサポートへとシフトしています。対照的に、ヘルスケアおよびライフサイエンスは、テレヘルス、電子事前承認、および患者エンゲージメントの義務化が新たなアウトソーシングの波を生み出すにつれ、2031年まで8.71%のCAGRが予測されています。

ベンダーはHIPAA準拠のインフラとナースプラクティショナーの人材プールに投資し、トリアージ、スケジューリング、および給付確認を管理することで、音声のみのBFSI業務よりも高いマージンを実現しています。小売、Eコマース、テクノロジーは依然として規模が大きいものの競争が激しく、プロバイダーはAI支援の販売促進とデータ駆動型パーソナライゼーションによる差別化を促されています。

デリバリーモデル別:バーチャルフレームワークがオフショア優位に挑戦

インド、フィリピン、エジプトのオフショアサイトは依然として2025年の取引量の56.71%を占めています。しかし、セキュアなバーチャルエージェントエコシステムは9.04%のCAGRで拡大しており、プロバイダーはベテランや介護者を含む従来未開拓の労働力プールから採用できるようになっています。

テレワークの取り決めは施設の間接費を削減し、スケジュール遵守を改善し、多様性を広げますが、高度なエンドポイントセキュリティとパフォーマンス分析を必要とします。メキシコ、コロンビア、ポーランド、ルーマニアのニアショアハブは、文化的親和性と迅速な問題エスカレーションを求めるクライアントを引き付け、オンショアセンターは規制対象の業種に対応しています。オンショア、ニアショア、オフショア、バーチャルのノードを単一の契約に組み合わせられるベンダーが、より大規模な複数年契約を獲得しています。

デプロイメントモデル別:AI駆動型アーキテクチャがインフラを再定義

2025年には、クラウドデプロイメントが市場の42.78%を占め、CRMおよびワークフォース管理システムとの適応性とスムーズな統合を示しました。クラウドソリューションのスケーラビリティとコスト効率は、業務の合理化と柔軟性の向上を目指す企業にとって優先的な選択肢となっています。一方、ハイブリッドセットアップは、老朽化したオンプレミス資産からの完全移行をためらうクライアントに対応していますが、ガバナンスの複雑さが増すというコストを伴います。これらのハイブリッドモデルにより、組織はクラウドテクノロジーの利点を活用しながら重要なレガシーシステムの制御を維持し、近代化へのバランスのとれたアプローチを確保できます。

リアルタイムの文字起こしや予測ルーティングなどの機能を組み込んだAI駆動型センターは、2031年まで9.22%のCAGRを達成すると予測されており、業界で最も急成長しているデプロイメントモデルとして位置づけられています。これらのセンターは、より迅速な問題解決とパーソナライズされた顧客インタラクションを可能にすることで、カスタマーサービス業務を変革しています。プロバイダーは独自のAIレイヤーを収益共有のツールとして戦略的に位置づけ、解決済みチケットあたりのコストに基づいてクライアントに課金することを選択しています。従来の座席時間課金から離れたこのアプローチは、具体的な成果との整合性を優先するCFOの支持を集めています。成果ベースの価格設定モデルへのシフトは、従来の指標よりも効率性と測定可能な結果を重視する業界の広範なトレンドを反映しています。

インタラクションフロー別:オムニチャネルの複雑さがアウトソーシングの魅力を高める

インバウンドコールは62.39%で安定を維持していますが、セルフサービスツールがより単純な問い合わせをますます処理するようになるにつれ、頭打ちに直面しています。このシフトは、人間の介入なしにルーティンな問題に対処することで顧客インタラクションを合理化する自動化およびAI駆動型ソリューションの採用拡大を反映しています。一方、オムニチャネルインタラクションは、チャット、電子メール、音声、ソーシャルプラットフォーム全体でのコンテキスト継続性に対する消費者の要求に牽引され、9.61%のCAGRで成長する見込みです。顧客は現在、チャネル間のシームレスな移行を期待しており、パーソナライズされた効率的なサービスを確保するためにインタラクション履歴に即座にアクセスできることを求めています。

競争力のある提案は現在、統合ルーティングエンジン、ナレッジグラフ、および感情分析に依存しています。これらのテクノロジーにより、企業はリアルタイムのインサイトと予測機能を提供することで顧客ジャーニーを最適化できます。クロスチャネルジャーニーの包括的なビューを提供できないプロバイダーは、縮小するマージンに苦しみながらオーバーフロー音声キューに格下げされるリスクがあります。市場が進化するにつれ、すべてのタッチポイントにわたるシングルペインの可視性と実用的なインサイトを提供する能力が、持続的な成長と収益性のための重要な差別化要因となっています。

地域分析

北米は2025年の収益の37.42%を生み出し、マルチサイトの冗長性、ISO認証、およびAI支援の品質保証を要求する成熟したBFSI、ヘルスケア、テクノロジーバイヤーに支えられています。賃金インフレと高い離職率により、バイリンガル人材と重複するタイムゾーンを提供するメキシコとコロンビアへのニアショアリングが促進されています。これらのノードを既存のフィリピンおよびインドのネットワークに組み込めるベンダーは、通貨および政治リスクを軽減しながら契約獲得を加速しています。

ヨーロッパは複雑な状況を呈しています。GDPRがドイツとフランスでの国内デリバリーを促進する一方、ポーランドとルーマニアのニアショアハブは、英国および北欧のバイヤーの言語およびコンプライアンスニーズをより低コストで満たしています。地域のクラウド主権イニシアチブがローカルデータセンターへの投資を促進し、セキュアなインフラを構築またはリースする資本を持つプロバイダーが有利な立場にあります。

アジア太平洋は2031年まで最速の9.12%のCAGRを記録します。インドとフィリピンは規模のリーダーシップを維持し、シェアを守るためにAIラボと業種別ドメインアカデミーを追加しています。ベトナム、タイ、マレーシアなどの新興ASEAN市場はパイロットプロジェクトを引き付けていますが、インフラのギャップに苦しんでいます。中国の広大な国内機会は外国ベンダーにとって依然として大部分が閉鎖されていますが、多国籍クライアントはオフショアのタイおよびマレーシアの業務から中国語サポートを求め、地政学的リスクをヘッジしています。

中東およびアフリカはより小さなベースから成長しています。エジプトは大規模な三言語対応人材とBPO促進のインセンティブで際立っています。Concentrix、Foundever、Aloricaはそれぞれカイロに数千席規模のキャンパスを設立しており、主要なインドの大都市との費用対効果の同等性とヨーロッパの主要都市への3時間の近接性を理由として挙げています。南アフリカは英国およびオーストラリアのアカウントにサービスを提供していますが、電力網の不安定さが24時間365日の信頼性を制限しています。湾岸協力会議諸国は選択的な市民サービスをアウトソーシングしていますが、多くの場合、国境内でのオンショアホスティングを要求しています。[3]David Gomez、「ニアショアテクノロジーアウトソーシングにおけるコロンビア対メキシコ」、Alcor、alcor-bpo.com

コロンビア以外の南米では、ブラジルが地域の銀行やEコマース大手向けのポルトガル語プログラムを主導し、チリとグアテマラは特化したスペイン語コンタクトフローを誘致しています。マクロ経済の不安定さにより、クライアントは少なくとも2つのラテンアメリカサイトに分散させる傾向があり、単一国専門業者よりもネットワーク型プロバイダーに有利なトレンドとなっています。

競争環境

市場集中度は低く、上位5社がグローバル請求額の約38%を占めています。TeleperformanceはMajorelとの合併により技術およびトレーニングのシナジーを解放し、ConcentrixによるSAI Digitalの買収はコンサルティングの深みを加え、座席ベースのモデルを変革アドバイザリーへと引き上げました。FoundeverとAloricaは業種特化と分析主導のアップセルを追求し、TTECはテレワークプラットフォームを活用した超スケーラブルな小売ピーク管理に注力しています。TaskUs(ゲーム、フィンテック)やFirstsource(ヘルスケア収益サイクル)などの小規模な破壊者は、ドメイン認証と独自のワークフローによってニッチを守っています。

パートナーシップエコシステムはソフトウェアとサービスの境界を曖昧にしています。プロバイダーはFive9、Genesys、NICEのCCaaSライセンスをマネージドエージェントとバンドルし、エンドツーエンドのCXパートナーとして位置づけています。独自のAIスタジオ、ゼロトラストセキュリティスタック、およびサイバー保険への投資は、フォーチュン500のRFPショートリストに入るための前提条件となっています。これらのアップグレードのための資本を持たないベンダーは、下請け役割への格下げに直面しています。

戦略的な二極化が明らかです。グローバルインテグレーターは地域、言語、業種にわたる幅広さを追求し、スペシャリストはコンプライアンスの習熟度、独自のデータセット、および成果ベースのSLAフレームワークという深みに集中しています。クライアントはますますポートフォリオを分割し、コモディティ化された取引量をメガベンダーに送り、複雑または規制対象の業務をニッチな専門家に委ねています。

コンタクトセンターアウトソーシング産業リーダー

Atento S.A

Sykes Enterprises, Incorporated

DATAMARK Inc.

Teleperformance, SA

Concentrix Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Teleperformanceは2025年第1四半期の収益として22億6,130万ユーロ(28億7,000万USD)を報告し、2.8%の成長を記録するとともに、2025年を通じてAIパートナーシップに1億ユーロ(1億1,000万USD)を投資することを約束しました。

- 2025年3月:Concentrixは2025年第1四半期の収益として23億7,000万USDを計上し、生成AIスイートを拡大しながら2億4,000万USDの配当と自社株買いを発表しました。

- 2025年2月:Firstsource Solutionsは2025年度第3四半期の収益として210億2,000万インドルピー(2億4,900万USD)を記録し、31.7%増となり、ヘルスケアおよびコンシューマーテクノロジーの契約を獲得しました。

- 2025年2月:Teleperformanceは、聴覚障害者および難聴者向けサービスの専門企業であるZPの買収を完了し、特化型サービス部門を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンタクトセンターアウトソーシング市場を、オンショア、ニアショア、オフショア、または完全バーチャルサイトを問わず、クライアント企業に代わって音声、メール、チャット、ソーシャル、およびセルフサービスのインタラクションを処理するサードパーティプロバイダーが獲得した年間収益の合計と定義する。購入者は通常、テクノロジー単体ではなくバンドルサービスに対して料金を支払うため、オンプレミス、クラウドネイティブ、ハイブリッドプラットフォームを含むすべての導入モデルが対象に含まれる。

スコープの除外:本調査の数値には、社内キャプティブコンタクトセンターやスタンドアロンのCCaaSソフトウェアライセンスは含まれない。

セグメンテーション概要

- サービスタイプ別

- 音声(オンショア)

- 音声(オフショア)

- 電子メールサポート

- チャット・ライブチャットサポート

- ソーシャルメディアおよびメッセージング

- ビデオおよびコブラウズサポート

- セルフサービス・ボット

- エンドユーザー産業別

- BFSI

- 小売およびEコマース

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 政府および公共部門

- 旅行およびホスピタリティ

- 公益事業およびエネルギー

- メディアおよびエンターテインメント

- デリバリーモデル(ロケーション)別

- オンショアアウトソーシング

- ニアショアアウトソーシング

- オフショアアウトソーシング

- バーチャル・リモートコンタクトセンター

- デプロイメントモデル(テクノロジー)別

- クラウドベースコンタクトセンター

- オンプレミスコンタクトセンター

- ハイブリッドコンタクトセンター

- AI駆動型コンタクトセンター

- インタラクションフロー別

- インバウンドサービス

- アウトバウンドサービス

- オムニチャネルコミュニケーション

- セルフサービスおよび自動化

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南米

- ブラジル

- コロンビア

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- トルコ

- アラブ首長国連邦

- サウジアラビア

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカ全域のデリバリーセンターディレクター、ベンダー選定コンサルタント、および調達責任者へのインタビューを実施する。これらの対話により、稼働率、クラウド移行ペース、Gen-AI導入状況、およびシート価格のスプレッドを検証し、モデルの前提条件の精緻化および二次資料で特定されたデータギャップの解消に役立てる。

デスクリサーチ

Mordorのアナリストはまず、米国労働統計局のエージェント人員数トレンド、インド準備銀行のサービス輸出データ、EUユーロスタットのICT支出、TeleGeographyのグローバル電話料金、およびGlobal Sourcing Associationなどの業界団体が公表した顧客体験ホワイトペーパーなど、公開されている指標を収集する。企業の10-K、投資家向け資料、および主要なプレスリリースは契約額と設備増強に関する情報を提供し、Questelの特許記録は自動化の度合いを明らかにする。

これらの構造化されたシグナルにより、ボリューム、平均シート価格、およびデリバリーミックスを裏付ける過去データの基盤が構築される。プロバイダーの財務情報についてはD&B Hooversから、ディールフローについてはDow Jones Factiva から追加のインサイトを取得する。記載されている情報源は例示であり、デスクワークには他にも多数の公開および有料の参考資料が活用されている。

市場規模の算定と予測

トップダウンの再構築は、サービス輸出収入、キャプティブからアウトソーシングへの浸透率、および地域別シート密度から始まり、その後デリバリー拠点別に分割される。サンプリングされたプロバイダー収益の積み上げや平均シート価格にシート数を乗じたボトムアップによる選択的な検証を行い、最終確定前に合計値を調整する。モデルに影響を与える主要変数には、エージェント賃金インフレ、クラウドコンタクトセンターの導入、ニアショアキャパシティの拡充、BFSIおよびヘルスケアにおける顧客体験アウトソーシングの浸透率、および平均処理時間の効率化が含まれる。予測には、賃金、FX、およびテクノロジー普及の感応度を反映するため、多変量回帰とシナリオ分析を組み合わせた手法を採用する。

データ検証と更新サイクル

アウトプットは多段階のピアレビュー、独立したベンチマークとの差異チェック、および四半期決算や政策変更によってトリガーされる異常フラグを経る。モデルは12ヶ月ごとに更新し、重要なイベントが発生した場合には暫定的な修正を行うことで、クライアントが最新の見解を受け取れるようにする。

Mordorのコンタクトセンターアウトソーシングベースラインがなぜ信頼されるのか

公表されている推計値が乖離する場合があるのは、各社がサービスのスコープを異なる形で設定したり、異なる時点の為替レートで通貨換算を行ったり、不規則なサイクルで調査を更新したりするためである。

主なギャップの要因としては、クラウド専用契約がカウントされているかどうか、シート価格の正規化方法、およびニアショアキャプティブ収益がサードパーティ手数料と合算されているかどうかが挙げられる。Mordorの厳格なスコープ設定、年次更新、およびトップダウンと選択的ボトムアップを組み合わせたデュアルトラック検証により、こうした歪みを低減する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 117.5 B(2025年) | Mordor Intelligence | - |

| USD 97.3 B(2024年) | Global Consultancy A | バーチャルエージェントを除外し、2023年のFXレートを使用 |

| USD 101.5 B(2024年) | Trade Journal B | 音声およびメールサービスのみをカウント |

| USD 109.3 B(2024年) | Industry Association C | シート価格チェックなしの任意の収益開示に依存 |

この比較は、スコープや通貨の選択が変わると合計値が大きく変動することを示している。Mordorの明確な対象範囲、検証済みのシートエコノミクス、および適時の更新を組み合わせたバランスの取れたアプローチにより、安定した意思決定に即応できるベースラインを提供する。

レポートで回答される主要な質問

コンタクトセンターアウトソーシング市場の現在の規模はどのくらいですか?

コンタクトセンターアウトソーシング市場規模は2026年に1,257.3億USDに達し、2031年までに1,894.9億USDに拡大すると予測されています。

最も急成長している顧客サポートチャネルはどれですか?

ソーシャルメディアおよびメッセージングのワークロードは、消費者が非同期デジタルエンゲージメントを好むにつれ、2031年まで8.99%のCAGRで拡大すると予測されています。

ヘルスケア組織がアウトソーシングを増加させている理由は何ですか?

テレヘルスの成長、患者エンゲージメントの義務化、およびバックオフィスの複雑さが、ヘルスケアおよびライフサイエンスのアウトソーシング需要において8.71%のCAGRを牽引しています。

従来のオフショアセンターを破壊しているデリバリーモデルは何ですか?

セキュアなバーチャルおよびリモートコンタクトセンターは9.04%のCAGRで成長しており、プロバイダーは実店舗への投資なしにより広い人材プールを活用できるようになっています。

ベンダーは労働コスト以外でどのように差別化していますか?

プロバイダーは独自のAIレイヤーをCCaaSプラットフォームとバンドルし、成果ベースの価格設定を提供し、厳格なコンプライアンス要件を満たすためにゼロトラストセキュリティに投資しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋はインドとフィリピン全体でのAI対応キャパシティへの継続的な投資に牽引され、2031年まで9.12%のCAGRでリードしています。

最終更新日: