中東・アフリカ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

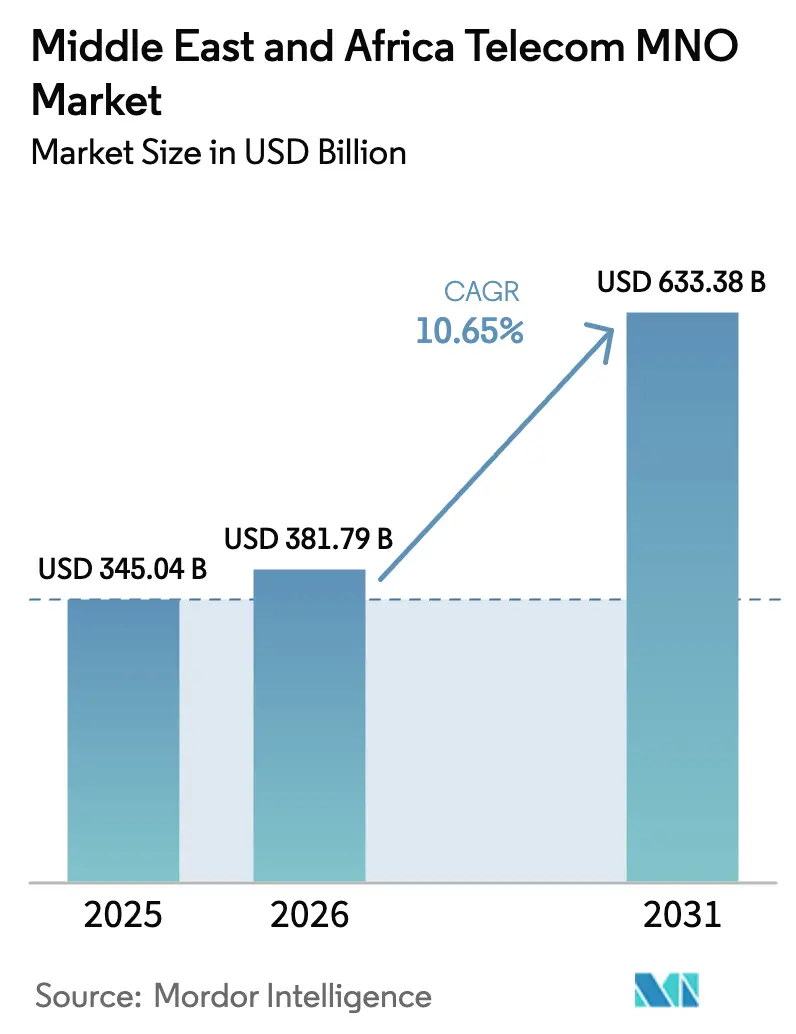

| 基準年の市場規模 (2025) | 345.04 十億米ドル |

| 市場規模 (2026) | 381.79 十億米ドル |

| 市場規模 (2031) | 633.38 十億米ドル |

| 成長率 (2026 - 2031) | 10.65% CAGR |

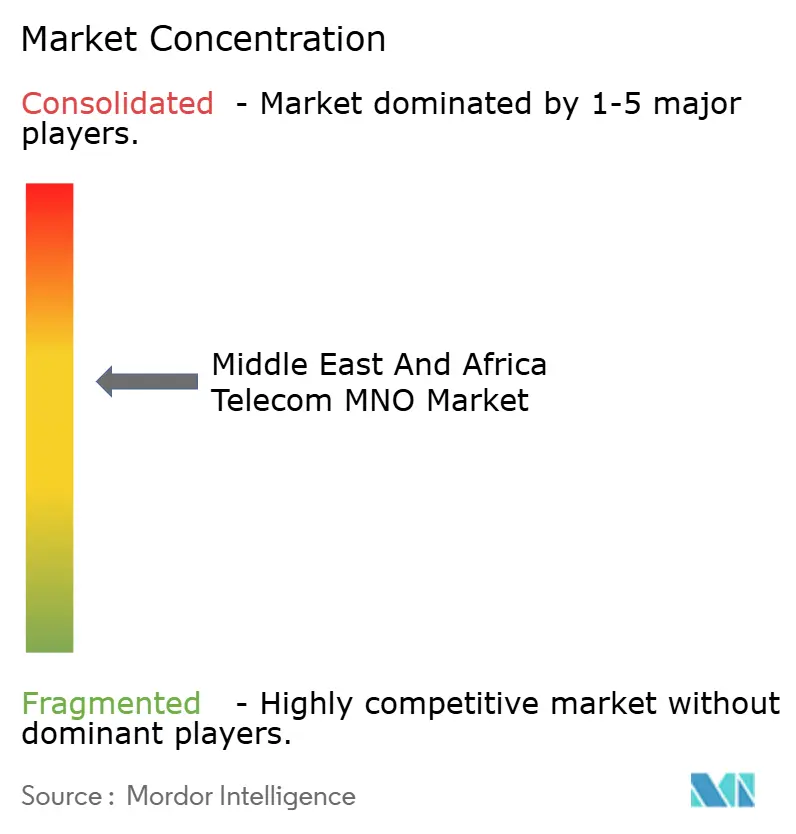

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ通信MNO市場分析

中東・アフリカ通信MNO市場規模は2026年に3,817億9,000万USDと推定され、2025年の3,450億4,000万USDから成長し、2031年には6,333億8,000万USDとなる予測で、2026年〜2031年にかけて10.65%のCAGRで成長します。

急速な5Gの展開、ファイバーバックホールの拡大、スマートフォン普及率の上昇が相まって、当地域を構造的な高成長軌道に維持しています。投資水準は依然として高く、エジプトは初の5Gライセンス取得に1億5,000万USDを支払い、サウジアラビアは2025年に5G固定無線アクセス(FWA)の人口カバレッジを78%まで引き上げました。モロッコは2025年末までに5Gカバレッジ25%を達成するために4億7,500万USDを投じており、次世代アクセスに対する幅広い政策的注力が示されています。低軌道(LEO)衛星ブロードバンドからの競争圧力や紅海ケーブル回廊を巡る地政学的リスクは市場センチメントを和らげますが、企業のデジタル化やモバイルマネー主導のARPU向上によって相殺されています。

主要レポートのポイント

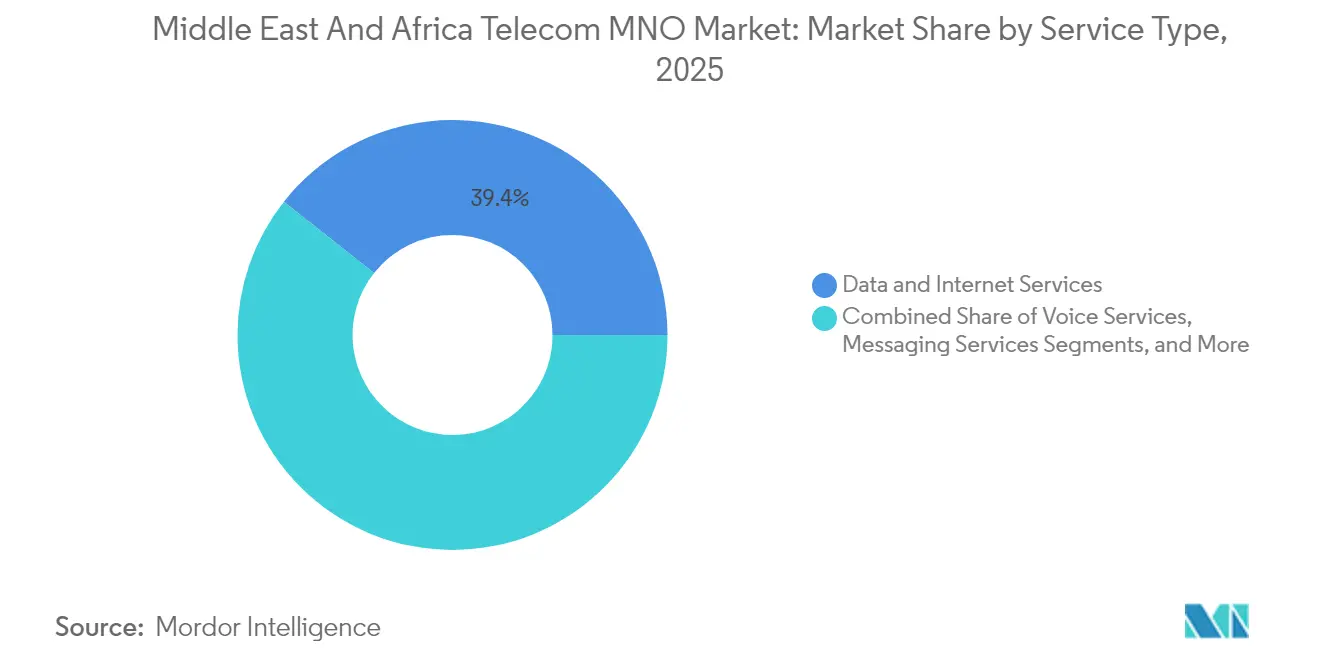

- サービスタイプ別では、データ・インターネットサービスが2025年の中東・アフリカ通信MNO市場シェアの39.35%を占めました。IoT・M2Mサービスは2026年〜2031年にかけて10.74%のCAGRで拡大すると予測されており、サービスカテゴリー中で最も高い成長率となっています。

- エンドユーザー別では、消費者向け接続が2025年の収益の72.95%を貢献しました。一方、企業向けサブスクリプションは2031年まで11.05%のCAGRで成長する見通しです。

- 地域別では、中東が2025年に52.10%の収益シェアを占めました。アフリカは2031年まで10.70%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ通信MNO市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動画中心のモバイルデータ急増 | +2.8% | 湾岸都市、カイロ、ヨハネスブルク | 短期(2年以内) |

| 4G/5G向け支援的なスペクトラムオークション | +2.1% | サウジアラビア、UAE、北アフリカ | 中期(2〜4年) |

| 企業向けIoT・M2M導入 | +1.9% | UAE、南アフリカ、ナイジェリア | 中期(2〜4年) |

| 若年層主導のスマートフォン普及 | +1.7% | ナイジェリア、ケニア、タンザニア | 長期(4年以上) |

| 越境モバイルマネー利用 | +1.4% | ケニア〜湾岸、西アフリカ回廊 | 中期(2〜4年) |

| メガプロジェクト向けプライベート5G | +1.3% | UAE、サウジアラビアのギガシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動画中心アプリによるモバイルデータトラフィックの爆発的成長

ユーザーが音声・SMSから高精細ストリーミングに移行するにつれ、動画視聴がオペレーターの収益構造を再編しています。湾岸地域のSMS収益は2013年の43億USDから2018年には32億USDへ低下すると予測される一方、同期間のモバイルデータ量は180%増加しました [1]ベン・フラナガン、「さようならSMS?中東でテキストメッセージが衰退」、Alarabiya.net。オペレーターは5Gスモールセルの高密度化で対応しており、MENAスモールセル市場は2030年までに4億1,254万USDに達し、40.9%のCAGRが見込まれています [2]ABN Newswire、「MENA小型セル5Gネットワーク市場は2030年に向けて顕著な成長を経験する見込み」、Abnnewswire.net。月額約70USDのFWAサブスクリプションは、新規ファイバー敷設なしに家庭内ストリーミングトラフィックを収益化します。ネットワーク計画担当者は現在、マッシブMIMOアップグレードのコストと、ギガビットパッケージに対するプレミアムユーザーの支払い意欲の高まりを天秤にかけています。サハラ以南アフリカでは、月間データ使用量が2030年までにユーザーあたり14GBへ3倍増となると予測されており、スペクトラムとバックホールの双方への並行投資が求められています。

支援的なスペクトラムオークションによって加速される4G・5Gの展開

湾岸・北アフリカ全域の規制当局は現在、一時的なオークション収益よりもカバレッジ目標を優先しています。サウジアラビアの2025年〜2027年スペクトラムアウトルックは、ライトライセンシングによる非地上系ネットワークおよびFWA向けに新周波数帯を確保し、オペレーターの市場参入時間を大幅に短縮しています。南アフリカの2025年全国無線周波数計画草案も同様に、産業向け5Gを促進する専用プライベートネットワーク用スペクトラムを確保しています [3]レクシー・パービン、「南アフリカ:IASAが2025年全国無線周波数計画草案を公表」、Globalvalidity.com。UAEはすでに7,000か所の5Gサイトを運用しており、2025年までにキャンパス内プライベートネットワーク500か所を目指す政策を掲げています。バーレーン、ヨルダン、クウェート、サウジアラビアにおける2G・3Gの同時廃止により、低帯域スペクトラムが5G向けに解放され、スペクトラム効率がさらに向上しています。その結果として農村部のブロードバンドカバレッジが加速し、ビット当たりの提供コストが低下することは、中東・アフリカ通信MNO市場の利益基盤を維持する上で不可欠です。

企業のデジタル化がIoT・M2M接続需要を促進

産業プレーヤーは決定論的レイテンシとオンサイトデータ主権を求めており、2027年までに60億USD超を超えるプライベートLTE/5G投資を促進しています。その60%がスタンドアロン5Gコアに充当されます。e&はADNOC向けに世界最大規模とされるプライベート5Gネットワークを構築し、大量・低レイテンシの産業用接続のビジネスケースを実証しました。鉱業、石油・ガス、公益事業などの業種はネットワークスライシングを活用してミッションクリティカルなトラフィックを分離しています。サービスとしてのネットワーク(Network-as-a-Service)プラットフォームの台頭により初期投資の閾値が下がり、中規模企業やスマートシティ当局がペイアズユーグロー方式で接続を調達できるようになっています。これらのユースケースが拡大するにつれ、IoT SIMのアクティベーションは直接、中東・アフリカ通信MNO市場に蓄積されます。

サハラ以南アフリカにおける若年層主導のスマートフォン普及

アフリカの中央年齢19.7歳は、初めてのスマートフォン所有に向けた長期的な成長余地を支えています。使用中のデバイスは2024年の5億4,000万台から2030年には8億9,000万台へと増加し、ユーザーあたりの月間平均データ使用量は14GBへ3倍増となる見込みです。バックホールが依然として主要なボトルネックとなっており、5億8,400万人がすでにファイバーノードの到達圏内に居住していますが、内陸国の多くはまだ手頃なミドルマイルルートを欠いています。コートジボワールのように通行権と輸入関税を簡素化した政府は、4G中央速度23.8Mbpsという恩恵を受け、デバイスのさらなる普及を促しています [4]カリム・ヤイシ、「政府と規制当局の支援がアフリカにおける4Gパフォーマンス向上の鍵」、Ookla.com。若年層コホートはモバイルウォレットも積極的に活用しており、日常商取引におけるオペレーターの重要性を高め、ブレンドARPUを押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 価格競争とSIM登録 | −1.8% | ガーナ、ケニア、南アフリカ | 短期(2年以内) |

| 地政学的不安定 | −1.2% | 紅海回廊、サヘル、ガザ | 中期(2〜4年) |

| LEO衛星による代替 | −0.9% | 農村部ナイジェリア、遠隔地オマーン | 長期(4年以上) |

| ファイバーバックホールの不足 | −0.7% | チャド、中央アフリカ共和国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

積極的な価格競争とSIM登録がARPUを抑制

義務的な生体認証によるSIM登録はコンプライアンスコストを引き上げる一方、ケニアやガーナのような市場では新規参入者が価格競争を引き起こしています。インフレが消費者の支出能力を侵食することで二重の圧迫を加え、規制当局は家計保護のため料金値上げを制限しています。オペレーターはコンテンツバンドルやロイヤルティアプリで対抗していますが、断片化した規制環境下では実行が一貫せず、中東・アフリカ通信MNO市場における収益化を阻害しています。

地政学的不安定がインフラ投資を遅延

2024年2月の紅海ケーブル切断は1億人超のユーザーの接続を混乱させ、トラフィックの迂回を余儀なくしました。これは世界のインターネットフローの最大17%を処理する地域の脆弱性を浮き彫りにしました。新規陸揚げ局などの資本集約型プロジェクトは、紛争リスクが高まると資金調達が遅延し、イエメン、スーダン、エチオピアにおけるカバレッジ拡大を遅らせています。単一障害点のリスクを軽減するため、投資家は現在デュアルパス設計と主要機器のオンショアリングを要求しており、これらの措置はコストを増加させ建設スケジュールを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益をリード

データ・インターネットプランは2025年収益の39.35%を占め、中東・アフリカ通信MNO市場において最大の単一貢献者となっています。IoT・M2Mは際立った存在であり、中東・アフリカ通信MNO市場規模において2031年までに10.74%のCAGRで拡大しています。音声とメッセージングを合わせると25%を下回る見通しで、OTTプラットフォームが利用を侵食しています。オペレーターは動画サービスのゼロレーティングや有料TVのバンドルにより粘着性を維持しようとしています。エッジコンピューティングノードとAPIによる収益化がデータプランを補完する隣接収益源として台頭しています。

予測期間にわたり、サービスとしてのアプリ(Apps-as-a-Service)モデルは5Gスタンドアロンコアを活用し、ゲームおよび遠隔医療における低レイテンシのユースケースを開拓します。かつては循環的であったローミングおよびホールセールトラフィックは、アフリカ域内の貿易フローの拡大に伴い安定化します。平均データ価格は引き続き低下傾向にありますが、強固な数量弾性によって相殺され、中東・アフリカ通信MNO市場規模の拡大を支えています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー別:企業の加速が消費者優位を侵食

消費者は依然として2025年収益の72.95%を提供していますが、企業が専用ネットワークを拡大するにつれ、そのシェアは2031年までに低下する見込みです。中東・アフリカ通信MNO市場規模における企業セグメントは2031年まで11.05%のCAGRに達すると予測されています。製造、石油・ガス、物流が低レイテンシ接続と深部屋内カバレッジへの需要を牽引しています。サウジアラビアのギガプロジェクトおよび南アフリカの鉱山におけるプライベート5Gの概念実証が、消費者ARPUの2〜2.5倍のプレミアムに対する支払い意欲を実証しています。

並行して、消費者の成長はスマートフォンの低価格化に支えられています。60USD未満のハンドセットが現在4Gに対応しており、アドレサブルベースが拡大しています。アフリカ28市場にわたり実施されているモバイルマネーの相互運用性により、ユーザーあたりの平均支出は月額2.2USDから3.2USDへと上昇し、中東・アフリカ通信MNO市場の単価下落に対する緩衝材となっています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

地域分析

中東は高いARPUを背景に2025年の収益の52.10%を提供しました。サウジアラビアのポストペイド平均は月額34USDです。オペレーターは広範なファイバー化タワーと高密度スモールセルオーバーレイを活用してプレミアムFWAパッケージへのアップセルを図り、サブ地域における中東・アフリカ通信MNO市場シェアの堅調さを維持しています。アフリカは最速の10.70%のCAGRをもたらしています。ナイジェリア、ケニア、南アフリカがサハラ以南データトラフィックの3分の2を占める一方、サヘルや中央アフリカには依然として大きなホワイトスペースが残り、長期的な成長余地を保っています。

予測モデルでは、2031年までにアフリカが中東・アフリカ通信MNO市場規模の49.20%を貢献し、湾岸との差をほぼ埋める見通しです。北アフリカはスイング地域として機能しており、エジプトの1億5,000万USDの5Gライセンスとモロッコの25%カバレッジ目標が急速な近代化の軌跡を示し、地域平均速度を押し上げています。

競合状況

競争の激しさは二極化しています。湾岸市場は寡占状態が続いており、STC、e&、Ooredooが地域収益の相当なシェアを占め、規模の効率化を可能にしています。アフリカはより断片化しており、ライセンス取得済み事業者が230社超存在します。統合が加速しており、STCはサウジアラビア公共投資ファンドによる買収について規制当局の承認を得ており、国内統合を深め、越境展開への資本を解放しています。VodacomとOrangeは複数のアフリカ市場でインフラ共有を検討しており、重複する設備投資の削減と農村部展開の加速を目指しています。

技術戦略は市場の成熟度によって異なります。湾岸の既存事業者は予知保全にAIを活用し、GSMAオープンゲートウェイイニシアティブを通じてオープンAPIプラットフォームを展開しています。e&はAdunaへの戦略的出資を通じてこのイニシアティブに参画しました。アフリカの挑戦者は収益を生み出すモバイルマネーエコシステムに注力しており、SafaricomのM-Pesaクローンパートナーシップは現在12市場に広がっています。プライベート5Gが新たな競争の場となっており、Nokia、Ericsson、Huaweiは鉱業、港湾、石油化学分野での契約を争い、サウジアラビアのギガプロジェクトや南アフリカの白金鉱山ですでに稼働中または試験中のソリューションを展開しています。LEOオペレーターが農村部の経済性を覆す中、従来のMNOはハイブリッド衛星・セルラーバンドルで対抗し、加入者を維持しています。

市場内合併に対する規制当局の容認が緩和されています。スペクトラム不足が合理化を促す中、消費者向けブランド数は2027年までに15%減少すると予測されています。それでも、ディアスポラ向け音声やフィンテック隣接ニッチに特化した仮想オペレーターに対する参入障壁は依然として低く、中東・アフリカ通信MNO市場内のイノベーションダイナミクスが保たれています。

中東・アフリカ通信MNO産業リーダー

e& (Etisalat Group)

MTN Group

STC Group

Zain Group

Vodacom Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Telecom EgyptとOrange Egyptは、全国的な5Gロールアウトを支える150億エジプトポンド(3億600万USD)の複数年にわたるトランスミッションおよびファイバー・トゥ・サイト契約に署名しました。

- 2024年10月:STC GroupとOoredoo GroupはMENA全域のスマートシティおよびクラウド市場を対象としたデジタルサービスプラットフォームの共同開発に合意しました。

- 2024年8月:Liquid Intelligent TechnologiesはアフリカおよびGCC全域でGlobalstar XCOMRANプライベートネットワークソリューションの独占販売権を獲得し、企業向け5Gの選択肢を拡大しました。

- 2024年7月:サウジアラビアの公共投資ファンドはSTC株主から国内通信子会社の支配株取得の承認を受け、業界の一段の統合を示しました。

中東・アフリカ通信MNO市場レポートの調査範囲

本調査は中東における通信産業を追跡するものであり、基礎的な市場トレンド、加入者ベース、収益、ベンダーの事業活動について詳細に扱っています。調査でカバーされる主要セグメントには、固定回線サービス、モバイルサービス、ブロードバンドサービス、および当地域におけるIoT・M2Mなどの新興分野が含まれます。

中東・アフリカ通信市場は、タイプ別(モバイル、固定回線、ブロードバンド)および地域別にセグメント化されています。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料TVサービス |

| その他サービス(VAS、ローミング、企業・卸売など) |

| 企業 |

| 消費者 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他(カタール、クウェート、バーレーン、オマーン、ヨルダン、イラク、レバノン、イスラエル、その他) | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他(エジプト、モロッコ、アルジェリア、チュニジア、ガーナ、タンザニア、セネガル、エチオピア、ウガンダ、ケニア、その他) |

| サービスタイプ | 音声サービス | |

| データ・インターネットサービス | ||

| メッセージングサービス | ||

| IoT・M2Mサービス | ||

| OTT・有料TVサービス | ||

| その他サービス(VAS、ローミング、企業・卸売など) | ||

| エンドユーザー | 企業 | |

| 消費者 | ||

| 地域 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他(カタール、クウェート、バーレーン、オマーン、ヨルダン、イラク、レバノン、イスラエル、その他) | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他(エジプト、モロッコ、アルジェリア、チュニジア、ガーナ、タンザニア、セネガル、エチオピア、ウガンダ、ケニア、その他) | ||

レポートで回答される主要な質問

中東・アフリカ通信MNO市場は2026年にどの程度の規模ですか?

3,817億9,000万USDであり、2031年までに6,333億8,000万USDへの上昇が見込まれています。

どのサービスカテゴリーが地域収益をリードしていますか?

データ・インターネットプランが総収益の39.35%を生み出しており、音声・メッセージングを大きく上回っています。

IoT・M2M回線に期待されるCAGRはどの程度ですか?

IoT・M2M接続は2031年まで10.74%のCAGRで成長すると予測されており、全セグメント中最速です。

最も急速に成長している地域はどこですか?

アフリカは若年層主導のスマートフォン普及が加速する中、10.70%のCAGRで拡大する見通しです。

プライベート5Gは企業支出にどのような影響を与えますか?

プライベート5Gネットワークは新たな産業自動化のユースケースを開拓しており、2031年までに企業収益を1,900億USD超へ押し上げると予測されています。

LEO衛星はどのような競争上の脅威をもたらしますか?

StarLinkなどのLEOサービスはすでにアフリカ18か国の農村部顧客にサービスを提供しており、MNOに対して農村部の価格設定とバンドル戦略の見直しを迫っています。

最終更新日: