コンタクト接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

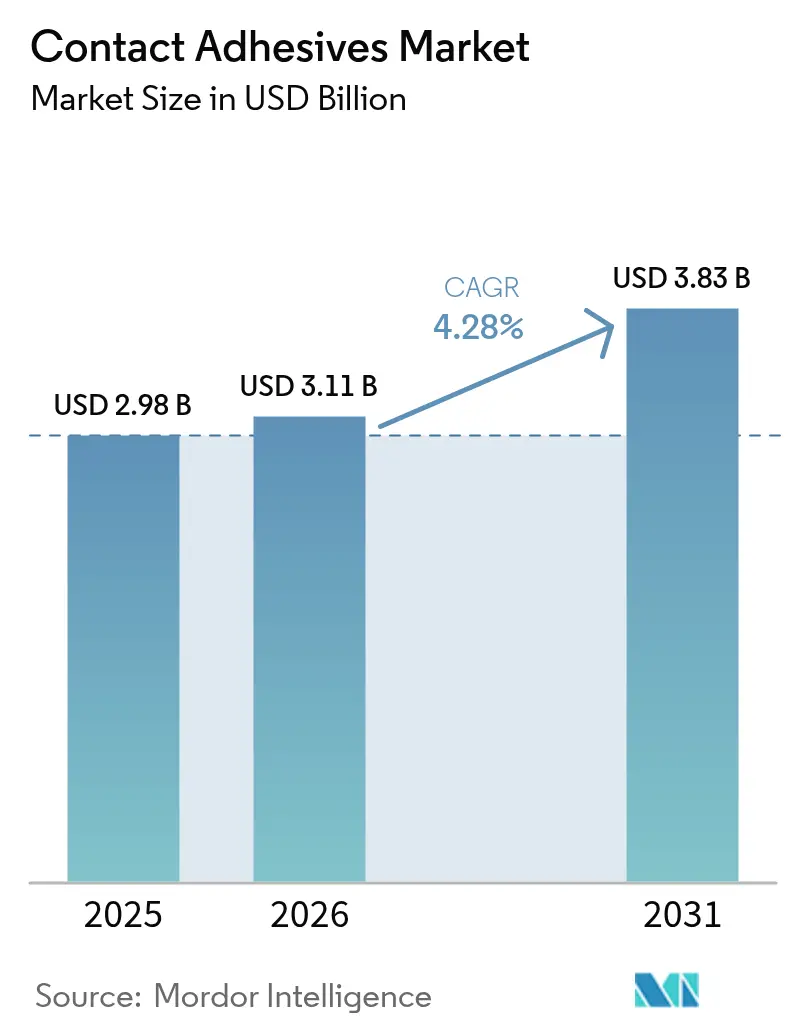

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 3.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンタクト接着剤市場分析

コンタクト接着剤市場規模は2026年に30億1,100万米ドルと推定され、2025年の29億8,000万米ドルから成長し、2031年には38億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.28%で成長しています。この成長軌跡は、電気自動車バッテリーパックや再生可能エネルギーのメンテナンスにおける新たな需要に支えられ、成熟しつつあるコア事業を示しています。履物の組み立て、モジュール式家具、現場施工などの即時接着用途は、瞬間タックと位置決め抵抗が依然として重要な伝統的セクターにコンタクト接着剤市場をしっかりと根付かせています。一方、揮発性有機化合物(VOC)排出量削減に向けた規制圧力は、水性配合への移行を加速させており、接着性能を損なうことなくイノベーションの余地を生み出しています。特にアジア太平洋地域におけるサプライチェーンの強靭性は、クロロプレンモノマーの不足や原材料価格の変動がメーカーに周期的な課題をもたらす中でも、価格安定を支えています。最後に、アジアの履物工場における自動化と風力タービンブレードの修理作業の増加が、特殊グレードのプレミアム価格設定を可能にするホワイトスペースの機会を生み出しています。

主要レポートのポイント

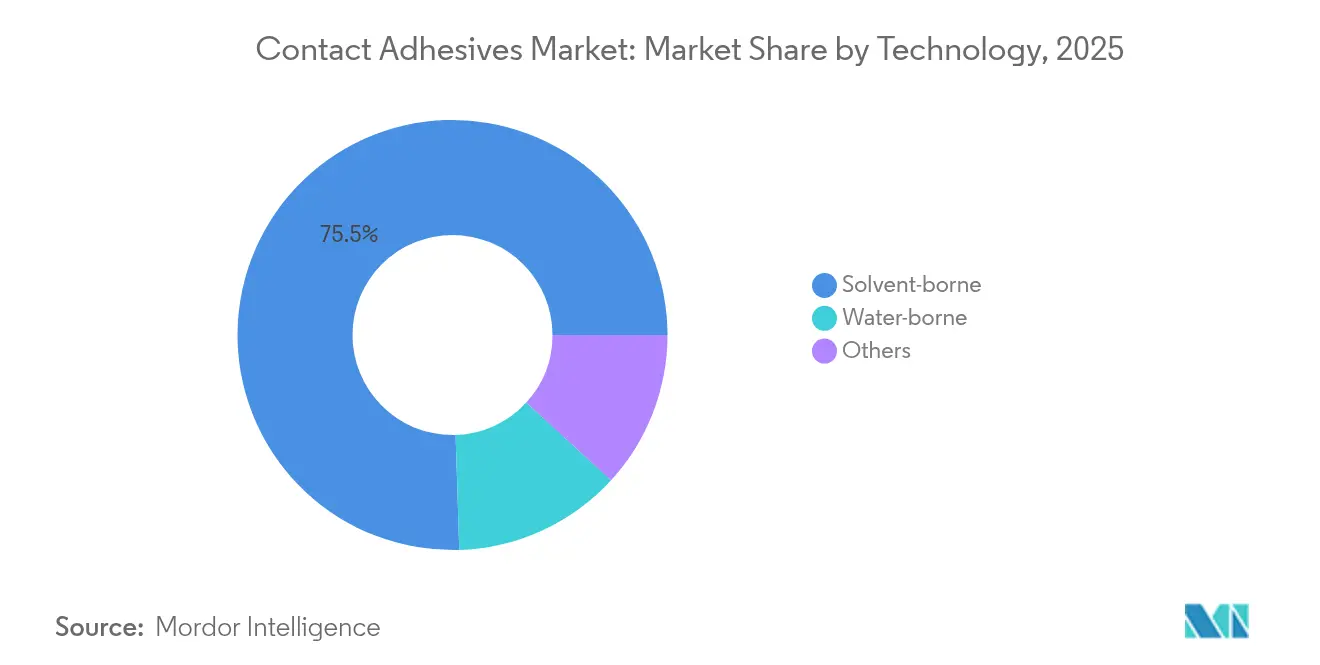

- 技術別では、溶剤系システムが2025年に75.50%の収益シェアをリードし、水性システムは2031年までCAGR 4.85%で拡大する見込みです。

- ポリマー別では、ポリクロロプレンが2025年にコンタクト接着剤市場シェアの59.65%を占め、2031年までCAGR 4.8%で成長しています。

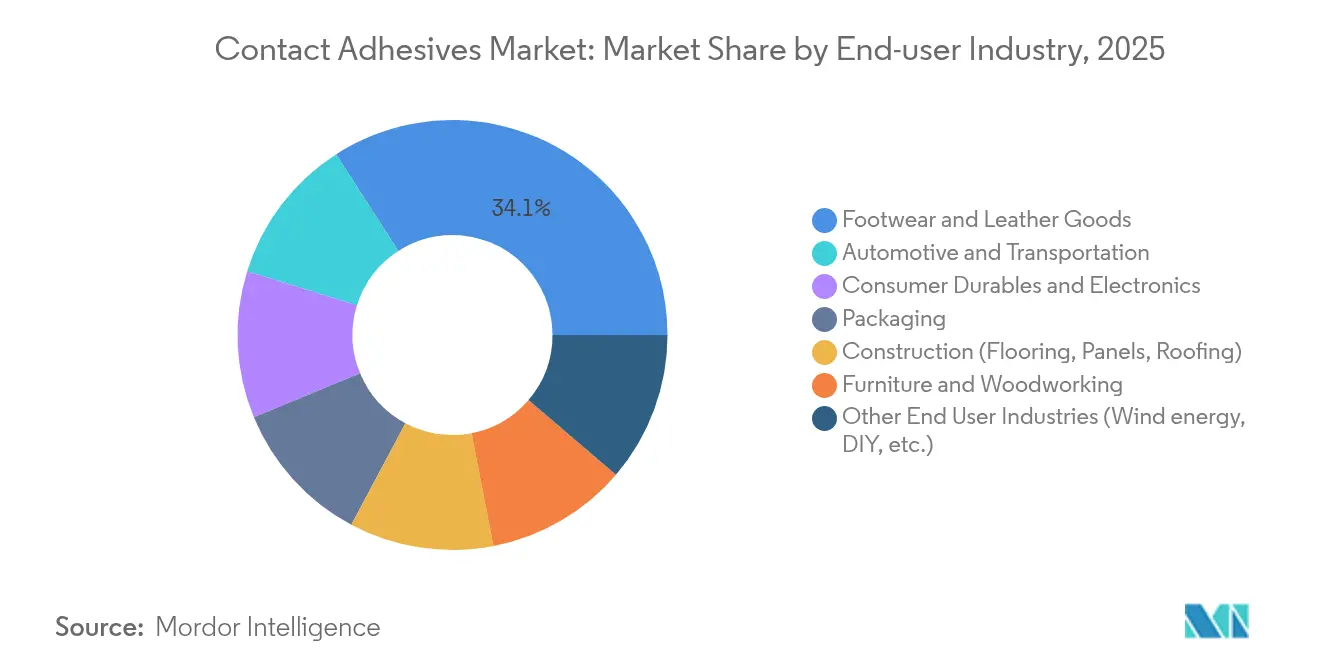

- エンドユーザー産業別では、履物・皮革製品が2025年のコンタクト接着剤市場規模の34.10%を占め、2031年までCAGR 4.75%で拡大しています。

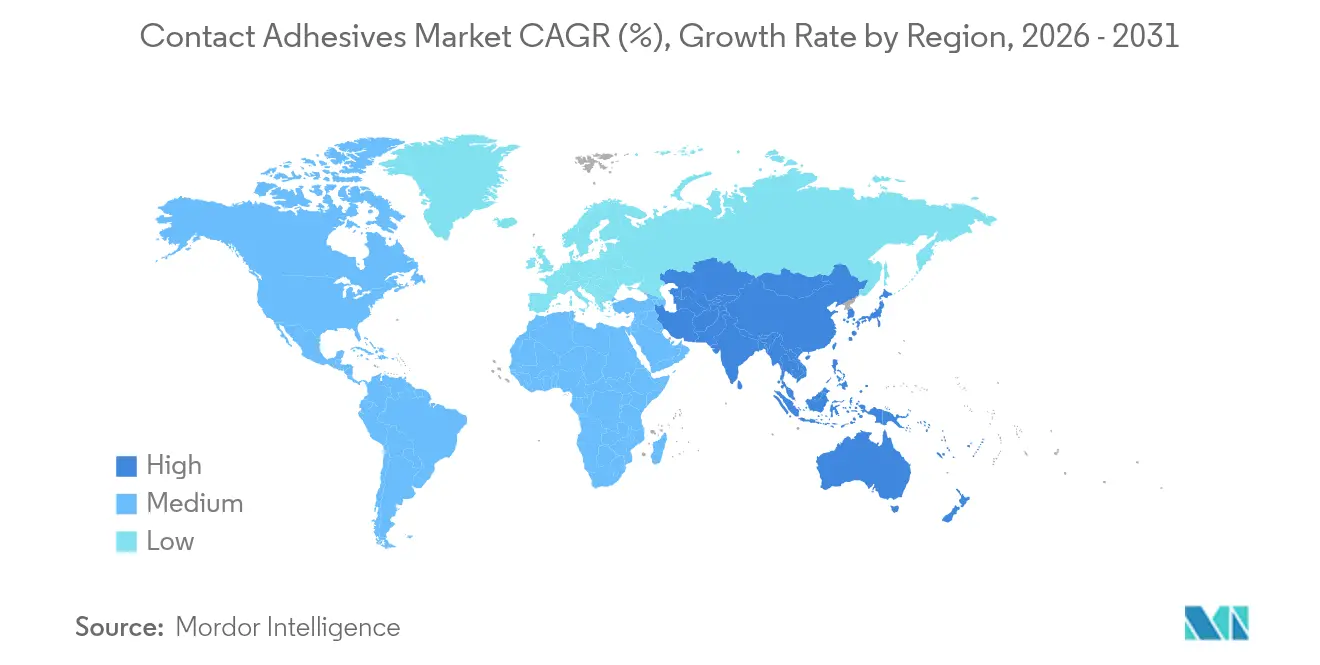

- 地域別では、アジア太平洋が2025年のコンタクト接着剤市場規模の59.10%を占め、2031年までCAGR 4.92%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンタクト接着剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低VOC水性システムへの移行 | +1.2% | グローバル、北米とEUで最も強い | 中期(2〜4年) |

| モジュール式家具と内装フィットアウトの急成長 | +0.8% | グローバル、アジア太平洋都市部で高い | 短期(2年以内) |

| アジアの履物工場へのロボット接着剤ディスペンシングラインの統合 | +0.6% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 風力タービンブレードの修理需要 | +0.4% | グローバル、欧州・北米・中国での早期利益 | 長期(4年以上) |

| EV(電気自動車)バッテリーパック内の断熱接着 | +0.7% | グローバル、中国・北米・EUで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低VOC水性システムへの移行

カリフォルニア州のより厳しいVOC上限とカナダの2024年国家規制が、メーカーを水性製品へと押し進める中、規制の勢いが配合戦略を再形成しています[1]カナダ政府、「特定製品に関する揮発性有機化合物濃度制限規制」、canada.ca。現在の経済性は、単一のレシピで複数の管轄区域に対応する無溶剤グレードの大規模生産を支持しています。消費者向け接着剤における45%濃度のN-メチルピロリドンに関する米国の規制案は、溶剤の選択肢をさらに狭め、完全水性化学への研究開発を促進しています。3M Fastbond 1049などの製品発売は、コンタクト接着剤市場が溶剤担体なしで性能基準を満たせることを示しています。その結果、サプライヤーは適合グレードの段階的な価格プレミアムを見込んでおり、配合がオープンタイムとグリーン強度で同等に達するにつれ、コスト重視のアジア工場での普及が広がると予測しています。

モジュール式家具と内装フィットアウトの急成長

都市の高密度化とハイブリッドワークスペースが、機械的ファスナーよりも接着剤ベースの組み立てを好むモジュール式建設技術を促進しています。接着剤ソリューションは重量を削減し、美観を高め、施工時間を短縮し、アジア太平洋の高速住宅・商業建設サイクルに合致しています。事前仕上げパネルや軽量複合材に依存するプロジェクトは、高い初期タックを持つコンタクト接着剤を指定することが多く、クランプなしで垂直取り付けを可能にします。モジュール式トレンドはまた、接着されたコンポーネントを再利用やリサイクルのためにきれいに取り外せるため、循環性を向上させます。これらの要因が合わさり、コンタクト接着剤市場の短期需要を推定0.8パーセントポイント押し上げます。

アジアの履物工場へのロボット接着剤ディスペンシングラインの統合

自動化により、ベトナム、タイ、インドネシアでは一貫したビード形状が実現し、不良率が40%削減され、人件費が半減します。これらの国々は合わせて世界のスポーツシューズの半数以上を生産しています。HenkelのBien Hoa Application Centerは、サプライヤーがロボット、ビジョンシステム、接着剤を組み合わせてターンキーパッケージを提供する方法を示しています。ロボットはまた、溶剤系とは粘度やオープンタイムが大きく異なる水性グレードにも対応し、規制主導の移行における学習曲線を短縮します。この技術アップグレードにより、コンタクト接着剤市場の中期CAGRに0.6パーセントポイントが加算されます。

風力タービンブレードの修理需要

第一世代の風力発電所は保証期間を終え、凍結融解サイクル、塩水噴霧、UV曝露に耐えられる前縁接着修理が必要となっています。接着剤の劣化が主要な故障モードとなっており、SikaPower 830のような高弾性率・耐湿性製品への需要が生まれています。研究によると、制御された水分吸収が硬化反応速度を加速させ、修理のダウンタイムを短縮できることが示唆されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.9% | グローバル、コスト重視のアジア太平洋市場で最も強い | 短期(2年以内) |

| 厳格なVOCおよび引火性規制 | -0.6% | 北米とEU、輸出志向のアジア太平洋への波及 | 中期(2〜4年) |

| グローバルなクロロプレンモノマーの供給混乱 | -0.7% | グローバル、ネオプレン依存用途で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

ポリマーグレードのプロピレン、クロロプレン、天然ゴムの価格は、供給削減、気象イベント、物流のボトルネックにより急激に変動しています。小規模生産者は長期供給契約を確保するレバレッジが不足しているため、最も大きな打撃を受けています。アジアにおけるエチレンおよびプロピレンの収益性は依然として低く、再投資を妨げ、さらなるコスト急騰のリスクを高めています。在庫バッファーとデュアルソーシングは部分的な緩和策を提供しますが、不確実性の中でコンタクト接着剤市場の新規設備投資決定は遅れています。

厳格なVOCおよび引火性規制

欧州の広範なPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)規制と、2026年8月施行のREACH附属書XVIIに基づくホルムアルデヒド制限は、大規模な再配合と追加試験を義務付けています[2]TÜV SÜD、「REACH附属書XVIIに基づくホルムアルデヒド排出制限」、tuvsud.com。米国環境保護庁によるトリクロロエチレンおよびパークロロエチレン化合物の禁止がこれらの義務を課しています。コンプライアンスは専任の規制チームを持つ多国籍企業に有利であり、競争格差を拡大させ、中期においてコンタクト接着剤市場のCAGRから0.6パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:溶剤系の優位性が水性の挑戦に直面

溶剤系システムは、比類のないオープンタイムの柔軟性と高い初期タックにより、2025年のコンタクト接着剤市場の75.50%を維持しました。例えば、履物生産ラインは組み立てスループットを高く保つ迅速なグラブに依存しています。しかし、VOC規制と樹脂乳化技術の進歩により性能差が縮まりつつあることから、水性グレードはCAGR 4.85%で成長しています。カリフォルニア州の最新の消費者製品規制とカナダの2024年VOC上限は、無溶剤ソリューションに向けたグローバルな標準化の取り組みを加速させています。

ホットメルトおよび反応性化学は、耐熱性や即時硬化がコストを上回るニッチな役割を果たしています。3Mなどのサプライヤーは、剥離強度において旧来のクロロプレン配合と同等の完全無溶剤ラインを宣伝しており、技術の収束が実現可能であることを証明しています。予測期間中、水性配合のコンタクト接着剤市場規模は5億2,000万米ドルに達すると予想され、規制地域での着実な代替を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポリマー別:供給課題にもかかわらずポリクロロプレンの強靭性

ポリクロロプレンは、化学的耐性とバランスの取れた弾性により、2025年のコンタクト接着剤市場の59.65%を占めました。2031年までの4.8%の成長は、断続的な供給ショックにもかかわらず、このポリマーの持続力を示しています。スチレン・ブタジエンゴムは、要求性能が低いコスト重視の用途に対応し、アクリル共重合体はUV曝露面での地位を高めています。ポリウレタングレードは、風力タービンブレードや電気自動車バッテリートレイの構造積層に適した優れた耐衝撃性を提供します。Henkelによるバイオベースのネオプレン代替品の最近のパイロット試験は、よりグリーンなドロップイン品の最初の本格的な商業探索を示しています。

エンドユーザー産業別:履物のリーダーシップがアジアの製造業を牽引

履物・皮革セグメントは2025年のコンタクト接着剤市場の34.10%を維持し、2031年までCAGR 4.75%で拡大しています。アジアの受託製造業者は、品質を40%向上させ材料廃棄物を削減するロボット接着剤ディスペンシングラインを増強しています。民生用電子機器は、制御された熱放散を伴う薄膜接着を必要とするタブレット、ノートパソコン、折りたたみデバイスの出荷台数増加により続いています。包装用途は、ブランドオーナーの持続可能性誓約に沿った無溶剤グレードに移行しています。自動車での採用は、バッテリーパックの断熱と内装の軽量化に集中しており、この2つの分野は2030年までに車両1台あたりの接着剤使用量を2kgを超えるまで引き上げる見込みです。建設は、特に急速に都市化が進む経済圏において、床材、間仕切りパネル、屋根材膜でのコンタクト接着剤の安定した消費者であり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のコンタクト接着剤市場の59.10%を占め、中国の多様化した製造基盤とインドの政府主導の輸入代替推進に牽引され、CAGR 4.92%を記録すると予測されています。ベトナム、タイ、インドネシアはスポーツシューズのスマート工場に多額の投資を行い、精密で低VOCの配合に対する地域需要を押し上げています。断続的な原材料価格の変動にもかかわらず、樹脂生産者への近接性により、欧州や北米への輸入と比較して陸揚げコストが有利に保たれています。

北米は、電気自動車生産と厳格な環境基準に支えられた堅調な需要を維持しています。自動車メーカーは、米国の先進クリーン輸送プログラムの下でクレジットを確保するために水性接着剤をますます指定しており、適合グレードの北米での採用を高めています。地域サプライヤーは強力な知的財産ポジションを活用してプレミアム価格を実現し、販売量が緩やかなペースで成長する中でもマージンを向上させています。

欧州の成熟した市場は規制のリーダーシップで注目されています。REACHに基づく広範なPFASおよびホルムアルデヒド規制が再配合サイクルの加速を促しています。欧州はまた、現在修理ライフフェーズに入っている風力タービンブレードの大規模な既設基盤を有しており、特殊なコンタクト接着剤への安定した需要をもたらしています。

南米、中東、アフリカは住宅建設と軽工業に関連したフロンティアの機会を提供しています。通貨の変動は依然として逆風ですが、地域政府は税制優遇措置を伴う工業団地を展開しており、接着剤コンバーターを誘致できる可能性があります。

競合環境

市場は中程度の断片化を示しています。製品ポートフォリオは、VOCおよびPFAS規制の強化を先取りするために水性およびバイオベース技術へとシフトしています。大手プレーヤーは規模を活かして、多国籍顧客の認定を簡素化するグローバルに調和した配合を展開しています。地域の競合他社は、低コストのネオプレン代替品や赤道市場向けの気候特化グレードなどのニッチな機会に注力しています。一部の中国サプライヤーは、独自の接着剤とバンドルしたターンキーロボットディスペンシングシステムの輸出を開始しており、総所有コストで競争しています。

コンタクト接着剤業界リーダー

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:HenkelとCelaneseは、紙・板紙、電子商取引、ラベリングにおける持続可能な包装用途向けに、炭素回収酢酸ビニルモノマーを使用した水性接着剤の製造で協力しました。

- 2024年6月:Saint-Gobainはドバイを拠点とするFOSROCを10億2,500万米ドルで買収し、73カ国にわたる建設化学品のフットプリントを拡大しました。

グローバルコンタクト接着剤市場レポートスコープ

コンタクト接着剤市場レポートのスコープには以下が含まれます:

| 水性 |

| 溶剤系 |

| その他 |

| ポリクロロプレン(ネオプレン) |

| スチレン・ブタジエンゴム(SBR) |

| アクリル共重合体 |

| ポリウレタン |

| ニトリルおよびその他 |

| 民生用耐久財・電子機器 |

| 包装 |

| 自動車・輸送 |

| 家具・木工 |

| 履物・皮革製品 |

| 建設(床材、パネル、屋根材) |

| その他のエンドユーザー産業(風力エネルギー、DIYなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 水性 | |

| 溶剤系 | ||

| その他 | ||

| ポリマー別 | ポリクロロプレン(ネオプレン) | |

| スチレン・ブタジエンゴム(SBR) | ||

| アクリル共重合体 | ||

| ポリウレタン | ||

| ニトリルおよびその他 | ||

| エンドユーザー産業別 | 民生用耐久財・電子機器 | |

| 包装 | ||

| 自動車・輸送 | ||

| 家具・木工 | ||

| 履物・皮革製品 | ||

| 建設(床材、パネル、屋根材) | ||

| その他のエンドユーザー産業(風力エネルギー、DIYなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルコンタクト接着剤市場の現在の規模はどのくらいですか?

市場は2026年に30億1,100万米ドルと評価されており、2031年までに38億3,000万米ドルに達すると予測されています。

コンタクト接着剤市場の2031年までの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.28%で成長すると予測されています。

コンタクト接着剤市場をリードする技術セグメントはどれですか?

溶剤系システムは2025年に75.50%の収益シェアを保持しており、低VOC水性代替品への需要が高まる中でも支配的な技術であり続けています。

水性コンタクト接着剤が普及しつつある理由は何ですか?

北米やEUなどの地域における厳格なVOC規制が、性能を犠牲にすることなく排出量を削減する水性配合の採用を加速させています。

最大の市場シェアを占めるエンドユーザー産業はどれですか?

履物・皮革製品が2025年に34.10%のシェアでリードしており、アジアの製造工場における自動化の進展に支えられています。

最終更新日: