シリコーン界面活性剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

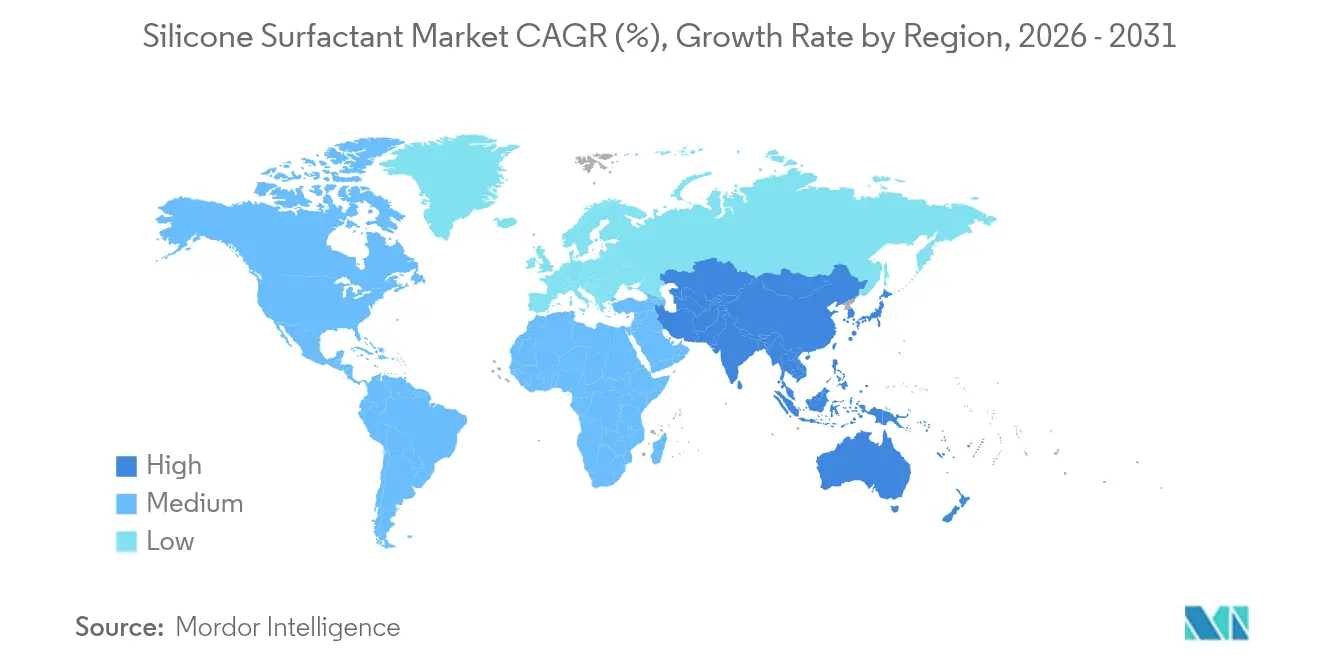

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

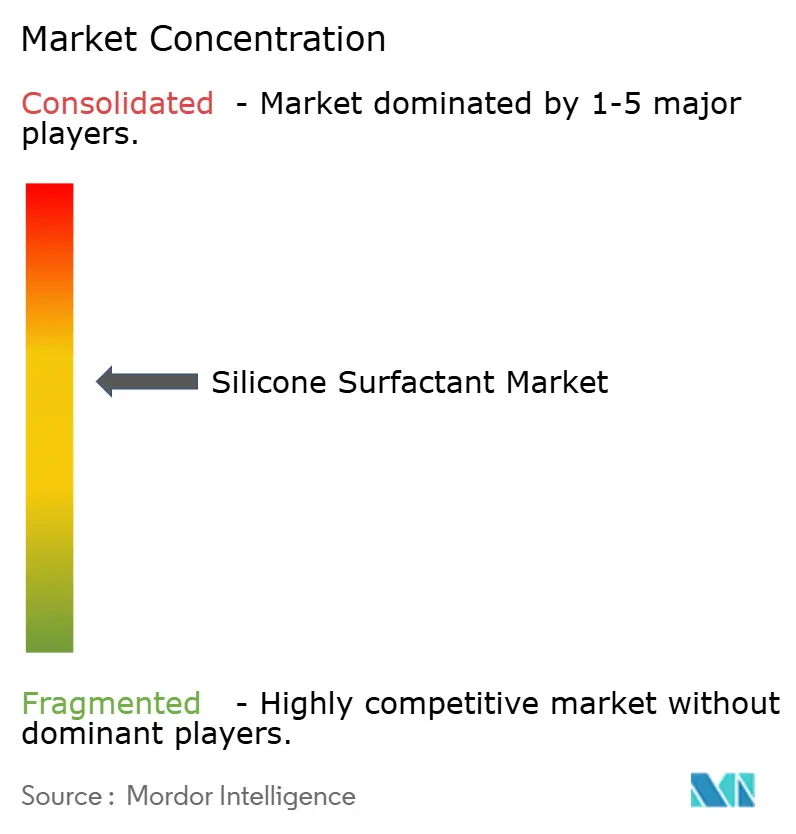

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーン界面活性剤市場分析

シリコーン界面活性剤市場規模は2025年に25億5,000万米ドルと評価され、2026年の26億5,000万米ドルから2031年には31億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 3.76%で成長する見込みです。この緩やかな成長は、持続可能な処方、精密農業および高度なポリウレタンフォームが主要な需要原動力となる成熟した市場環境を反映しています。エンドユーザーの関心は、環形シロキサンおよびPFASに関する世界的な規制強化に対応した高付加価値・生分解性化学品へとシフトしています。垂直統合型生産者の間での再編が再生可能電力および循環型原料への投資を加速させる一方、中規模の特殊品サプライヤーはドローン対応農業用補助剤およびPFASフリーの繊維仕上げ剤を標的としています。アジア太平洋地域は、拡大する中間層のパーソナルケア支出、建設分野でのポリウレタン需要の増大、および繊維湿式加工設備の急速な整備を背景に、最大の消費拠点であり続けています。北米および欧州は、バイオベースのシリコーン化学品を奨励する厳格な化学品規制を通じてイノベーションの方向性に影響を与えています。

レポートの主要なポイント

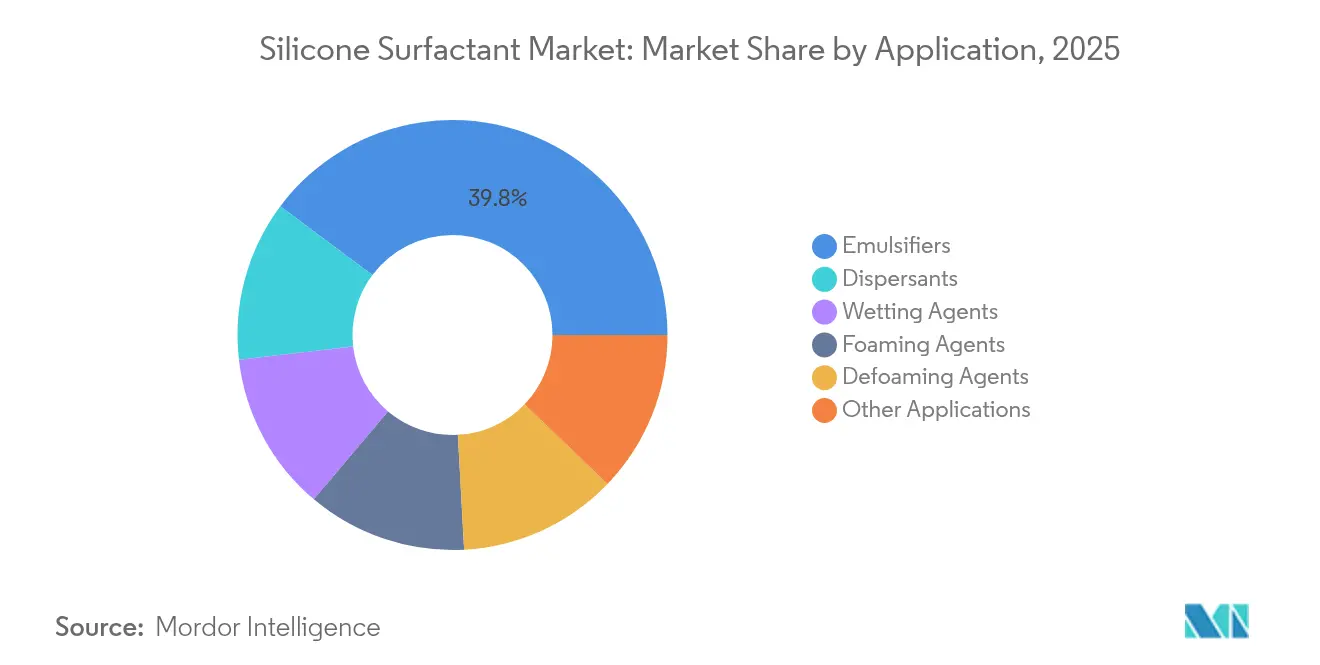

- 用途別では、乳化剤が2025年のシリコーン界面活性剤市場シェアの39.78%を占めてリードしており、その他の用途クラスターは2031年にかけて最速のCAGR 4.55%を記録する見込みです。

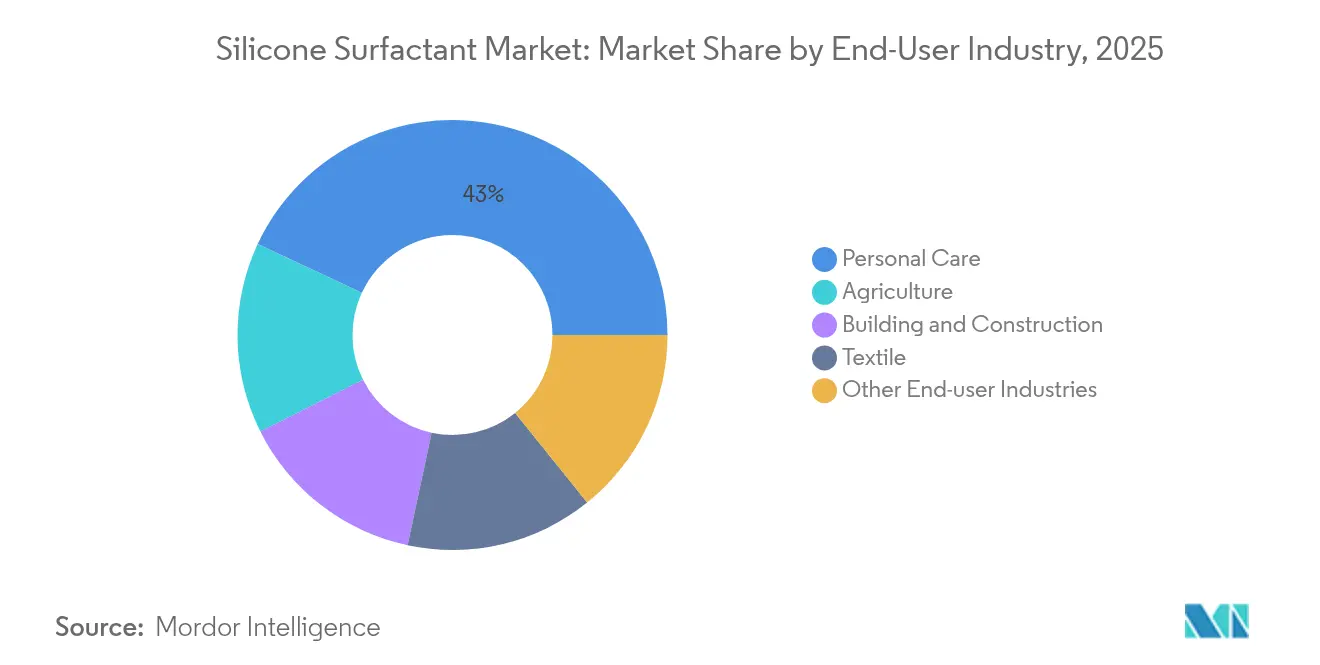

- エンドユーザー産業別では、パーソナルケアが2025年のシリコーン界面活性剤市場規模の43.05%のシェアを占め、農業はCAGR 4.35%で2031年まで成長を続けています。

- 地域別では、アジア太平洋が2025年に45.86%の収益シェアを占め、同地域は2031年にかけてCAGR 4.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシリコーン界面活性剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 感覚的なシリコーンベースのパーソナルケア処方への需要の高まり | +1.20% | 北米および欧州に集中する世界規模 | 中期(2〜4年) |

| 建築・自動車分野におけるポリウレタンフォーム産業の急速な成長 | +0.80% | アジア太平洋がコア、北米への波及 | 長期(4年以上) |

| 精密農業における超展着剤の使用増加 | +0.60% | 北米およびアジア太平洋での早期獲得を伴う世界規模 | 中期(2〜4年) |

| 新興経済国における繊維湿式加工の拡大 | +0.40% | アジア太平洋の新興市場、特に東南アジア | 長期(4年以上) |

| 糖修飾型生分解性シリコーン界面活性剤の普及 | +0.30% | 欧州および北米、アジア太平洋へ拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

パーソナルケアにおける感覚的シリコーン処方

マルチセンサリーなスキンケアおよびヘアケア製品への需要が、シリコーン界面活性剤に依存する複雑なエマルション系を促進しており、軽い質感、素早い吸収および適応型保湿を実現しています。BASFはCosmet'Agora 2025においてクライメート対応型スキンケアプロトタイプを発表し、湿度および温度変化に応じるシリコーン対応の油中水型エマルションを強調しました[1]BASF、「Cosmet'Agora 2025:BASFがクライメート適応型ビューティルーティンを発表」、basf.com。CHT Groupは再生原料含有シリコーン界面活性剤(再生モノマー94%)を発売し、感覚的パフォーマンスと循環型調達を融合させました。硫酸塩フリー洗浄への市場移行が、シリコーン化学品が提供する穏やかでかつ高発泡性剤へのニーズを高めています。低環状シリコーングレードのプレミアム製品ポジショニングおよび規制当局による受容が、この促進要因セグメントにおける安定した数量成長を支えています。

建築・自動車分野におけるポリウレタンフォームの成長

ポリウレタンフォームメーカーは、泡立ちを安定させ熱絶縁値を制御するセル調整剤としてシリコーン界面活性剤に依存しています。メキシコのポリウレタン市場は安定した設備増強を経験しています。この成長は自動車分野へのニアショアリング投資によって牽引されており、国のGDPに大きく貢献しています。植物油由来のバイオベースポリオールがパイロット規模に達し、シリコーンサプライヤーは再生可能原料への適合性に合わせた界面活性剤の調整を迫られています。Wackerの2025年のシリコーン生産能力拡張と、Dowのバイオ由来NORDEL REN EPDMの展開は、持続可能なフォーム化学品への産業の取り組みを裏付けています。長期的には、高性能建築基準および電気自動車のバッテリー断熱要件がシリコーン安定剤への堅調な需要を支えています。

精密農業における超展着剤

ドローンを活用した作物保護には、表面張力を低下させてキャノピーへの浸透を改善しつつ、飛散を最小限に抑える界面活性剤が必要です。Evonikは、ドローン散布向けに設計されたポリエーテル・トリシロキサンブレンドであるBREAK-THRU MSO MAX 522およびTEGO XP 11134を発売し、液滴付着性と農薬効果を高めました。MomentiveのSilwet Powerは超展着性と微生物適合化学品を組み合わせ、生物農薬の吸収と土壌健全性を支援しています。綿花での初期圃場試験では、少ない散布量で高い防除効果が報告されており、急速に機械化が進む東南アジアの農場での採用を促進しています。これらの性能向上により、農業用補助剤は2030年までのシリコーン界面活性剤市場への最速の増分的貢献者として位置づけられています。

新興経済国における繊維湿式加工の拡大

外国直接投資がベトナムおよびバングラデシュへ縫製サプライチェーンをシフトさせており、耐久的な柔軟性、撥水性および堅牢性のためにシリコーン界面活性剤に依存する新たな湿式加工設備が整備されています。Shin-Etsuは、ポリジメチルシロキサン骨格と第四級アンモニウム基を組み合わせた抗菌性仕上げ剤を市場に展開し、性能および衛生目標を達成しています。ポリエステルブレンドへのPFASフリーのシリコーン撥水剤に関する研究では、フッ素化学品を使用せずに同等の耐油性が確認されています[2]ScienceDirect、「液体忌避PFASフリー布地コーティング」、sciencedirect.com。採用は東南アジアで最も顕著であり、特殊界面活性剤の輸入を増加させています。長期的には、廃水処理および循環型染色プロセスへのインフラ整備が繊維仕上げにおけるシリコーン需要を強化するでしょう。

阻害要因の影響分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シロキサンモノマー価格の変動 | -0.70% | 特に統合型生産者に影響する世界規模 | 短期(2年以下) |

| トリシロキサン中間体のサプライチェーン集中リスク | -0.50% | アジア太平洋依存型サプライチェーンで最高リスクとなる世界規模 | 中期(2〜4年) |

| 残留性有機シリコンに対するPFAS類似の開示規則 | -0.40% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シロキサンモノマー価格の変動

ケイ素金属および塩化メチルの価格変動はシロキサンコストに直接波及し、川下フォーミュレーターの利益率を圧迫しています。Wackerは垂直統合によって2024年のEBITDAを47%引き上げ、自社モノマー部門が提供するバッファーを実証しました。一方、独立系ブレンダーは四半期ごとの価格転嫁の遅延に直面し、競争力が損なわれています。エネルギー集約型の直接合成ルートにより、生産者はガスおよび電力の変動にさらされており、この問題は欧州および北米での冬季需要ピーク時に最も深刻です。在庫ヘッジおよび長期引渡し契約がリスクを部分的に軽減していますが、持続的な変動はエネルギー市場が安定するまで市場のCAGRから0.7パーセントポイントを削る可能性があります。

トリシロキサン中間体のサプライチェーン集中

重要なトリシロキサン中間体の世界生産は少数の大規模施設に集中しており、その多くは東アジアに集積しています。操業停止が生じれば、世界的な特殊界面活性剤の供給制約リスクがあります。欧州化学品庁は2026年6月より、D4、D5およびD6環状シロキサンに対するリーブオン化粧品への使用規制を施行し、フォーミュレーターは代替中間体を中心にサプライチェーンを再設計することを余儀なくされています[3]欧州化学品庁、「環状シロキサン」、echa.europa.eu。より広範なシロキサン分類に対する追加的な規制審査は、新規設備への設備投資を抑制する可能性があります。Dowとircusilの閉ループ型シリコーンリサイクルに関する協業は、PDMSのカーボンフットプリントを50%超削減し原料源を多様化することを目指していますが、商業的スケールアップは2027年以降に予定されています。したがって、持続的な集中はシリコーン界面活性剤市場にとって中期的な下押し要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:乳化剤がリードを維持しながら特殊用途が加速

乳化剤は2025年にシリコーン界面活性剤市場シェアの39.78%を占め、最大の収益セグメントを維持しており、安定した水中油型システムに依存するパーソナルケアおよび工業用処方によって支えられています。このセグメントの持続力は、シリコーン鎖が最小限の使用量で界面に配向し、感覚的な使用感と凍結融解安定性を高める能力に由来しています。

エレクトロニクス冷却液、太陽光発電用シーラントおよび高度なコーティングなどのその他の用途は、シリコーン界面活性剤市場全体よりも速い4.55%のCAGRで2031年まで成長すると予測されています。20 mN/m以下の表面張力を実現する湿潤剤により、薄いフォトレジスト層の形成と効率的な農業用スプレーが可能になる一方、新規スルホン酸塩系消泡剤は高せん断樹脂システムにおける気泡の混入を抑制します。発泡剤は、ほぼゼロエネルギー建築基準を満たすポリウレタン断熱ボードにおける密度制御を担っています。これらの特殊用途は総じて収益源を多様化し、コモディティ化した乳化剤需要への依存を低減させています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:パーソナルケアが主導しながら農業が進展

パーソナルケアは2025年収益の43.05%を占め、穏やかな洗浄、なめらかさおよび光沢性能に依存するシャンプー、サンスクリーンおよびカラーコスメの高消費を通じてシリコーン界面活性剤市場規模を支えています。このセグメント内の成長は、シリコーン界面活性剤が過酷な洗剤を使用せずに泡立ちと触感を維持する硫酸塩フリーおよびウォーターレスフォーマットへの移行から生じています。

農業は精密散布および生物農薬が大規模農業地域に広がるにつれ、最速のCAGR 4.35%を記録する見込みです。超展着剤は水と農薬の使用量を削減し、持続可能な集約化に対する規制上の要求を満たしています。建築・建設はシーラント、弾性コーティングおよび発泡断熱材を通じてシリコーン界面活性剤を消費し、長寿命建築外皮に向けた熱安定性を活用しています。繊維工場は特に東南アジアにおいて、プレミアムな手触りとPFASフリーの撥液性を実現するためにシリコーン柔軟剤、消泡剤および撥水剤を採用しています。エレクトロニクスおよび自動車用途がポートフォリオを補完しており、シリコーン界面活性剤は先進的な製造ラインにおける誘電体冷却および塗料の濡れ性を改善しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋の主導的地位は、消費者支出、工業化および化学品への外国投資の同期的な成長から生じています。同地域の2031年までのCAGR 4.18%は、インドにおける中間層のパーソナルケア需要の高まり、中国におけるポリウレタン生産の拡大、および東南アジアにおけるドローン支援農業の加速によって支えられています。持続可能な建築材料に対する政府のインセンティブは、ポリウレタンフォームおよびシーラントの普及をさらに強化しています。地域の生産者は規模の経済を活用する一方、グローバルサプライヤーはイノベーションサイクルを短縮するために現地フォーミュレーションセンターを設立しています。

北米は、高仕様のシリコーン界面活性剤を使用する自動車および建設用途によって牽引される安定した需要を誇っています。電気自動車生産によって触媒されたメキシコのポリウレタン拡大が複数年にわたる数量成長を持続させています。従来のフッ素化学品を段階的に廃止する米国の規制が、シリコーンベースの撥水剤および表面処理剤の採用を加速させています。カナダの先進製造業および資源セクターは基礎的な消費を維持しており、連邦政府の資金提供が糖修飾シリコーン開発と交差するバイオベース化学品イニシアチブを促進しています。

欧州は、環状シロキサンを規制し化学品生産における再生可能電力を奨励する先進的な規制を通じてグローバルなイノベーションを牽引しています。ドイツおよびフランスなどのリーダーが欧州グリーンディールに適合する生分解性シリコーン界面活性剤への投資を誘導しています。北欧諸国は繊維および建設におけるPFASフリー撥水剤を要求する調達仕様を設定し、市場需要を刺激しています。地域のR&Dクラスターは多国籍サプライヤーと協力して閉ループ型シリコーンリサイクルおよびカーボンネガティブなシロキサン生産経路のパイロット試験を行っています。

バリューチェーン分析

シリコーン界面活性剤のバリューチェーンは、金属ケイ素由来のクロロシランやシロキサン中間体(トリシロキサン系ビルディングブロックを含む)、ならびにポリエーテル原料などの上流原料から始まる。生産者はこれらをポリシロキサンに転換し、ブロック共重合(一般にSi-O-CまたはSi-C結合を介する)を行うことで、パーソナルケア、ポリウレタンフォーム、農業、繊維、産業用コーティングなどの最終用途に向けた乳化、湿潤、脱泡、泡安定性能を調整する。Dow、Wacker、Momentive/KCC、Elkem、信越化学工業などの統合型シリコーンメーカーが、標準グレードに注力し地域的な供給の冗長性を提供する多数の中小規模の中国メーカーと競合している。

ミッドストリーム段階では、特殊シリコーン界面活性剤が用途別パッケージ(例えば作物保護用のスーパースプレッダーやポリウレタン用のセル調整剤)として調合され、その後ブランドオーナーや工業ユーザーが性能、臭気・VOC、規制順守に関する試験を通じて認定を行う。下流の流通は、主要顧客向けの直接販売と、小口購買者向けの世界的化学品ディストリビューターを通じたものが典型的であり、環状シロキサン規制やPFAS不使用への代替に絡む再配合作業においては、地域に密着した技術サービスの重要性が増している。主なボトルネックはシロキサンおよびポリエーテル原料の価格変動性と、トリシロキサン供給の集中リスクであり、これらは高スペック用途における入手可能性を制約し、認定サイクルを長期化させる可能性がある。

競合状況

世界の供給は中程度に集約されており、統合型大手がモノマー生産と川下特殊品ラインを掌握する一方、ニッチなフォーミュレーターが地域別または用途別のニーズに対応しています。KCCによるMomentiveの完全買収(2024年)はシリコーンのツールキットを拡大し、収益ベースでトップ5プレイヤーの一角を形成しました。DowはDow Corning資産を再編して特殊シリコーンを合理化し、バイオベースイノベーションのタイムラインを加速させました。

戦略的優先事項は持続可能性と地域成長を中心に展開しています。Wackerは高価値流体、エラストマーゲルおよびエマルションに対する欧州需要を満たすため、年産能力20,000トンのチェコのフォーミュレーション工場を稼働させました。シリコーン業界で120周年を迎えたElkemは、天然由来のパーソナルケア需要を獲得するために糖修飾シリコーンの発売を加速させています。

イノベーションの取り組みはPFASフリーコーティング、ドローングレードの農業用補助剤および再利用可能なシリコーンネットワークに集中しています。企業は閉ループ型シリコーンリサイクルのジョイントベンチャーを拡大し、ライフサイクルCO₂削減50%を目標としています。先行企業は低炭素含有量を重視するエレクトロニクスおよび太陽光発電メーカーと長期的な供給契約を締結し、原料価格変動に対する競争上の優位性を確保しています。その結果、シリコーン界面活性剤市場は深いR&D予算、統合型モノマー資産および実証されたESGパフォーマンスを持つ企業に有利な環境となっています。

シリコーン界面活性剤産業リーダー

Dow

Elkem ASA

Evonik Industries AG

Momentive

Wacker Chemie AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

環状シロキサンに対する規制強化と、残留性化学物質全般への監視の広がりに伴う製品再配合の動きは、欧州やこれに類する開示基準を採用する他地域において顧客の規制対応負担を軽減する、低環状体・低SVHCのシリコーン界面活性剤ポートフォリオの拡大余地を生み出している。Evonikが2026年に実施したTEGOSILシリーズの改良は、より厳格な環状シロキサン制限(D4、D5、D6の基準値)に対応するもので、供給業者が純度の向上と厳格な規格管理を、パーソナルケアおよび工業用配合における商業的な差別化要因として活用していることを示している。これらの分野では、新たな制限を満たしつつ乳化性、湿潤性、滑り性を維持する必要がある。

供給面では、アジア太平洋地域の需要と輸出市場に対応する特殊シリコーン製造拠点に、生産能力とイノベーションへの投資が集中している。Dowが2026年6月に発表した、中国、日本、米国の各拠点にわたる2027年末までの約1億米ドル規模の投資計画は、シリコーン界面活性剤に隣接する分野(特殊流体、エマルション、性能添加剤)を含むエンジニアードシリコーン材料における機会を支えるとともに、ポリウレタン、モビリティ、電子関連顧客向け配合業者のリードタイム改善に寄与する。同時に、低VOCポリウレタンフォーム(自動車内装向けの低フォギング配合を含む)やドローン対応農業用アジュバントといった用途主導の機会も生まれ続けており、これらの分野では、界面活性剤性能の調整能力と充実した規制対応文書の両方を提供できる供給業者が有利になる傾向がある。

最近の業界動向

- 2026年6月:Wacker Chemie AGは、チェコ共和国カルロヴィ・ヴァリに特殊シリコーンの新生産拠点を開設した。この施設は、自動車およびエネルギー関連のバリューチェーンで使用される特殊シリコーンの地域供給を強化し、欧州の配合業者がリードタイムを短縮し、最終市場に近い場所で技術サービスを利用できるよう支援する。

- 2026年5月:Evonik Industries AGは、環状シロキサンに関する欧州の規制強化(D4、D5、D6のより厳しい規格を含む)に対応した更新版TEGOSIL製品ラインを発表した。この更新は、感覚的性能と湿潤挙動の維持と規制順守のバランスが求められるパーソナルケアおよび工業用途における顧客の再配合プログラムを支援するものである。

- 2024年3月:KCC CorporationはMomentive Performance Materials Groupの完全買収に関する契約を締結した。この取引によりKCCのシリコーン事業基盤と下流の特殊製品ポートフォリオが拡大し、製品幅の広がりと統合的なイノベーション能力を通じて、シリコーン界面活性剤分野における競争上の位置付けが再編された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、産業用および消費者用配合品向けに販売されるシリコーン界面活性剤の価値を対象とし、最終製品において展開性、湿潤性、発泡制御、または乳化性を向上させるためにシリコーン系分子が使用される場合を含む。

範囲の除外事項:エラストマー、シーラント、樹脂、流体、または非界面活性剤添加剤としてのみ使用されるシリコーンは、類似の最終用途で使用される場合であっても除外される。

セグメンテーション概要

- 用途別

- 乳化剤

- 発泡剤

- 消泡剤

- 湿潤剤

- 分散剤

- その他の用途

- エンドユーザー産業別

- パーソナルケア

- 建築・建設

- 繊維

- 農業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、主要な需要指標を公的データシリーズに結び付けるために用いられた。米国商務省センサス局の製造業・貿易統計、Eurostatの対外貿易統計、UN Comtradeの輸出入データ、産業生産と消費支出のパターンを説明するOECD指標など、公式かつペイウォールのない情報源を精査した。

供給側については、上場生産者のSEC提出資料や年次報告書、投資家向け説明資料、業界団体(化学・界面活性剤関連団体など)の刊行物、シリコーン化学および配合性能を扱う査読付き学術誌などの情報源からも裏付けとなる根拠を確認した。企業財務・インテリジェンス、特許データベース、出荷単位の輸出入記録に関する一部の有料サブスクリプションも、公開情報が限られる場合の企業露出度、価格動向、貿易フローの相互検証に用いた。これらの情報源はあくまで例示であり、本調査ではデータ収集、検証、確認のために多数の追加的な公開情報源を精査した。

一次インタビューおよび調査

一次調査では、パーソナルケア、建築用化学品、繊維、農業の各用途分野にわたる配合業者、ディストリビューター、調達担当者、製品スペシャリストへのインタビューおよび構造化調査を中心に実施した。これらの議論を通じて、用途別配分のロジック、典型的な使用量および再配合の傾向、地域別の価格動向を確認し、回答者が自身の地域で観察される需要との不一致を指摘した場合には前提条件を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋:42% |

| ミドルティア:45% | 機能・部門責任者:26% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:17% | マネージャー:59% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、地域の活動指標を用いて最終用途別の需要プールを再構築し、その後用途別のシリコーン界面活性剤浸透率で絞り込むトップダウン方式から始まる。この合計値は、主要用途におけるサンプル抽出した1キログラム当たり価格と推定消費量の乗算、および公開されている収益情報が得られる場合の供給業者露出度の集計といった、選択的なボトムアップ推計によって裏付けられる。

本市場の実務的な指標として扱った入力データには、パーソナルケアおよびホームケア配合活動、建設出力および混和剤使用強度、繊維仕上げ・加工量、農業用アジュバント需要、界面活性剤価格に影響を与えるシリコーン中間体の観測価格動向などが含まれる。直接的な量指標が欠落している場合には、比較可能な用途別使用量範囲を用い、インタビューで検証された地域別採用率を適用することでギャップを補った。

予測にあたっては、建設サイクル、パーソナルケアの高級化、低VOC・高性能添加剤への規制推進といった異なる進行経路をモデルに反映できるよう、シナリオ分析を用いた。最終的な予測経路は、採用状況、価格動向、および短期的な在庫調整・再構築行動に関して一次回答者から得られた合意範囲に最も合致するものを選択した。

データ検証と更新サイクル

モデルの出力結果は、地域別の貿易動向、下流の生産動向、需要を実際に変化させ得る最終用途構成の可視的な変化など、独立した指標と照らし合わせて検証される。差異が大きすぎると判断された場合には、前提条件の要因を再検討し、採用状況および価格に関する感度分析を再実施し、選定した専門家に再度連絡を取り、何がどのように変化したのかを確認する。

承認前には、成長率、シェア、価格の異常な変動が入力データまで明確に追跡・説明できるよう、多段階の内部レビューを実施する。本レポートは年次で更新され、主要な出来事が供給、価格、または下流消費に重大な影響を及ぼす場合には中間的な更新も行われる。提出前には最終確認を行い、クライアントには最新の検証済みの見解が提供される。

Mordor Intelligenceによるシリコーン界面活性剤市場規模と他の公表推計値との比較

シリコーン界面活性剤の公表市場規模は、対象トピック名が同一に見えても、対象化学物質の範囲、基準年の選択、価格の平均化方法によって最終的な数値が変動するため、異なる場合がある。

界面活性剤として機能していない塗料・コーティング用添加剤が一部の推計に混入している場合があるが、この項目はMordor Intelligenceの対象範囲外であり、乳化剤、脱泡剤、湿潤剤、分散剤、発泡剤といった界面活性剤としての用途に価値を限定している。差異は、基準年の設定時期(一部の情報源は2024年、他は2026年を基準とする)や、単一の世界価格を用いるか、期間平均での通貨換算を伴う地域別価格曲線を適用するかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.65 B (2026) | |

| 総合コンサルティング会社A | USD 1.98 B (2024) | 2024年を基準年、2025年から2030年を予測期間として設定しているため、2026年基準の見方とは水準が異なり、価格構成は広範な地域平均に依拠している傾向があり、より高付加価値な配合グレードを過小評価する可能性がある。 |

| 業界出版社B | USD 2.75 B (2024) | 2024年を起点としており、収益と量の両方を報告しているため、量から価値への換算が一般化された価格に依拠し、類似用途で使用される隣接シリコーン系添加剤を含む場合、価値が過大評価される可能性がある。 |

情報源間のばらつきは、主にシリコーン界面活性剤として何を対象と見なすか、基準年の選択、需要を収益に換算するために用いる価格および通貨に関する前提の違いによって説明される。入力データを用途別需要指標に紐づけて追跡可能にし、一次回答者による採用状況と価格の再検証を行うことで、本推計は再現性を保ち、最終用途サイクルの変化に応じて更新しやすい状態を維持している。

レポートで回答されている主要な質問

シリコーン界面活性剤市場の現在の価値はいくらですか?

シリコーン界面活性剤市場規模は2026年に26億5,000万米ドルに達し、2031年までに31億8,000万米ドルに達する見込みです。

どの用途セグメントが収益創出をリードしていますか?

乳化剤はパーソナルケアおよび工業用エマルションにおける中心的な役割により、シリコーン界面活性剤市場シェアの39.78%でトップの地位を占めています。

どのエンドユーザー産業が最も速く拡大していますか?

農業は精密散布と生物農薬が拡大するにつれ、2031年にかけてCAGR 4.35%を記録する見込みです。

アジア太平洋が最大の地域市場である理由は何ですか?

アジア太平洋は堅調な製造業、拡大する中間層の消費および繊維、ポリウレタンフォームおよび農業への旺盛な投資を背景に、世界需要の45.86%を占めています。

シリコーン界面活性剤の主要な成長促進要因は何ですか?

主要な促進要因には、感覚的なパーソナルケアイノベーション、省エネ建物でのポリウレタンフォーム使用の増加、ドローン対応農業、および生分解性糖修飾界面活性剤の発売が含まれます。

規制はどのように製品開発を形成していますか?

環状シロキサンおよびPFASへの規制が、メーカーを生分解性およびバイオベースのシリコーン化学品へと向かわせており、R&D投資と市場差別化を促進しています。

最終更新日: