潤滑油添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.90 十億米ドル |

| 市場規模 (2031) | 22.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潤滑油添加剤市場分析

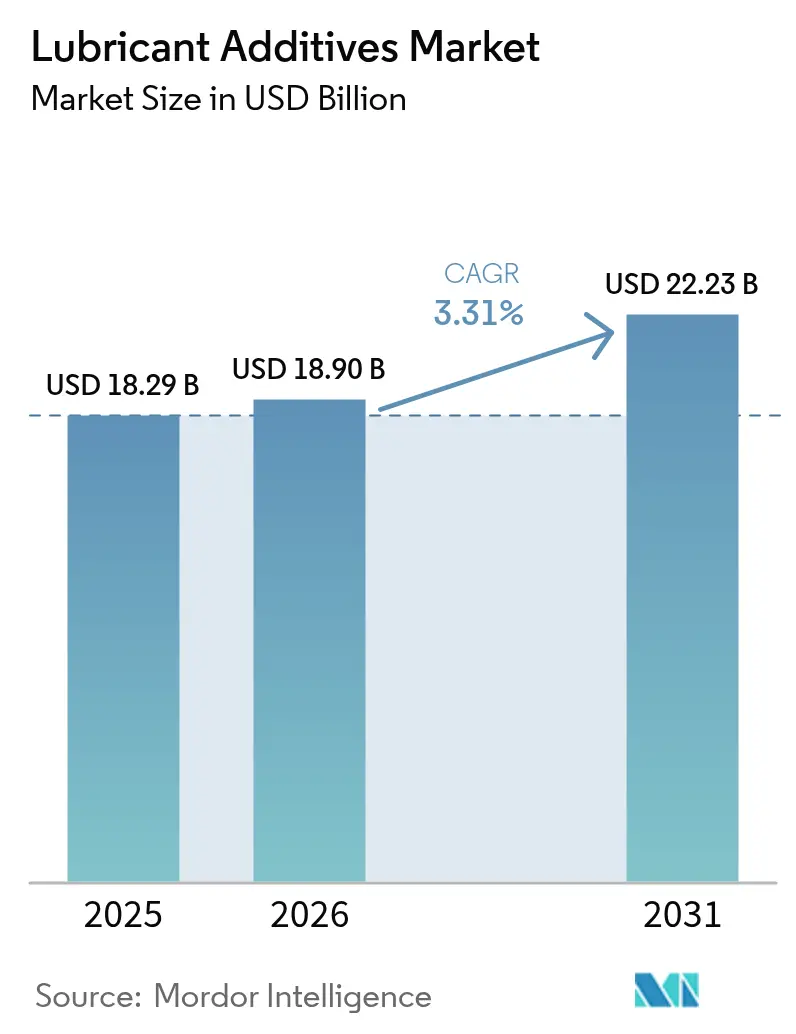

潤滑油添加剤市場規模は2026年に189億米ドルと推定されており、2025年の182.9億米ドルから成長し、2031年には222.3億米ドルに達すると予測され、2026年〜2031年にかけて3.31%のCAGRで成長する。この着実な拡大は、数量主導の成長からバリュー重視のイノベーションへの産業シフトを反映しており、プレミアム添加剤化学が潤滑油需要の緩やかな伸びを補完している。2025年3月に導入されたILSAC GF-7が牽引する規制強化の高まりが、より厳しい排出制限と低粘度化をサポートする高機能多目的パッケージの採用を加速させた。アジア太平洋地域は、最大の地域プレゼンスと最も高い成長モメンタムの両方を有しており、中国およびインドにおける製造業の拡大が堅調な自動車・産業用潤滑油消費を支えている。競争力学は価格よりも技術差別化を重視しており、2025年2月のLubrizolによるSolsperse W60ハイパーディスパーサントの投入がその典型であり、次世代低SAPsエンジンオイル向けに位置づけられた製品である。ドレン延長間隔と電動化により絶対的な添加剤量は抑制されるが、ナノスケールのイノベーションと厳格化する排出基準が高付加価値ソリューションへの需要を持続させている。

主要レポートの要点

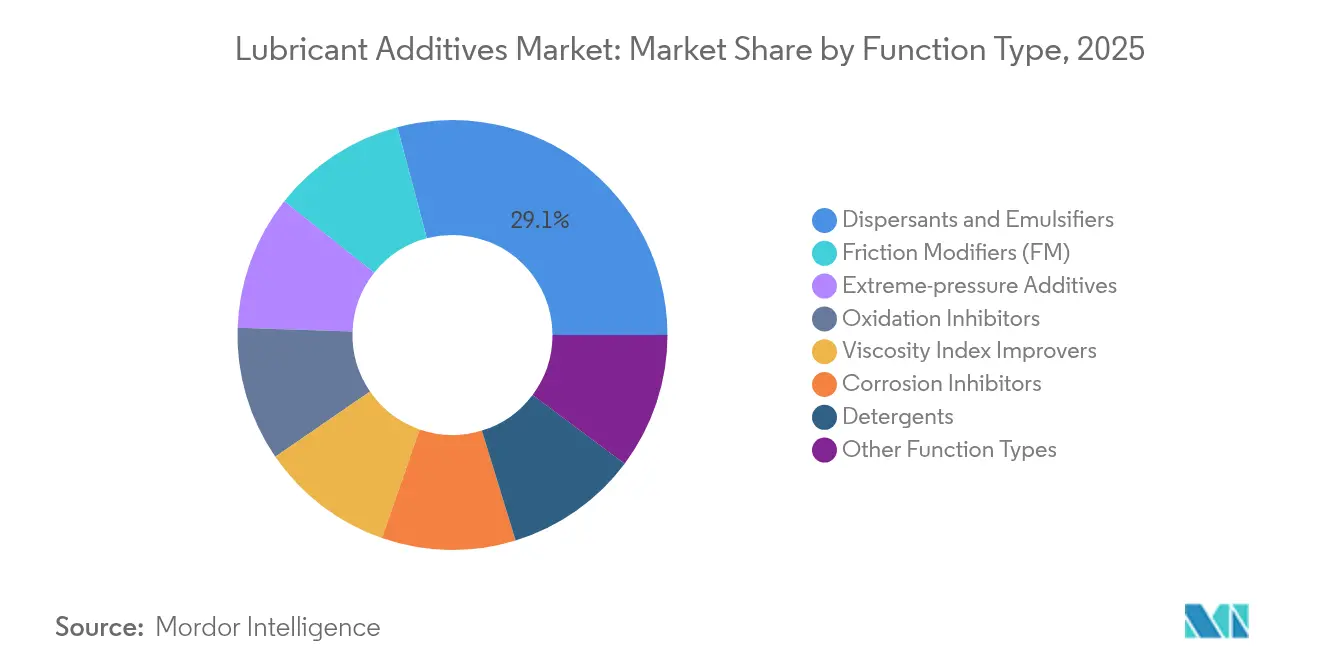

- 機能タイプ別では、分散剤・乳化剤が2025年に29.13%の売上シェアでトップとなり、2031年にかけて4.32%のCAGRで拡大すると予測されている。

- 潤滑油タイプ別では、エンジンオイルが2025年の潤滑油添加剤市場規模の54.42%を占め、2031年にかけて3.52%のCAGRで成長する見込みである。

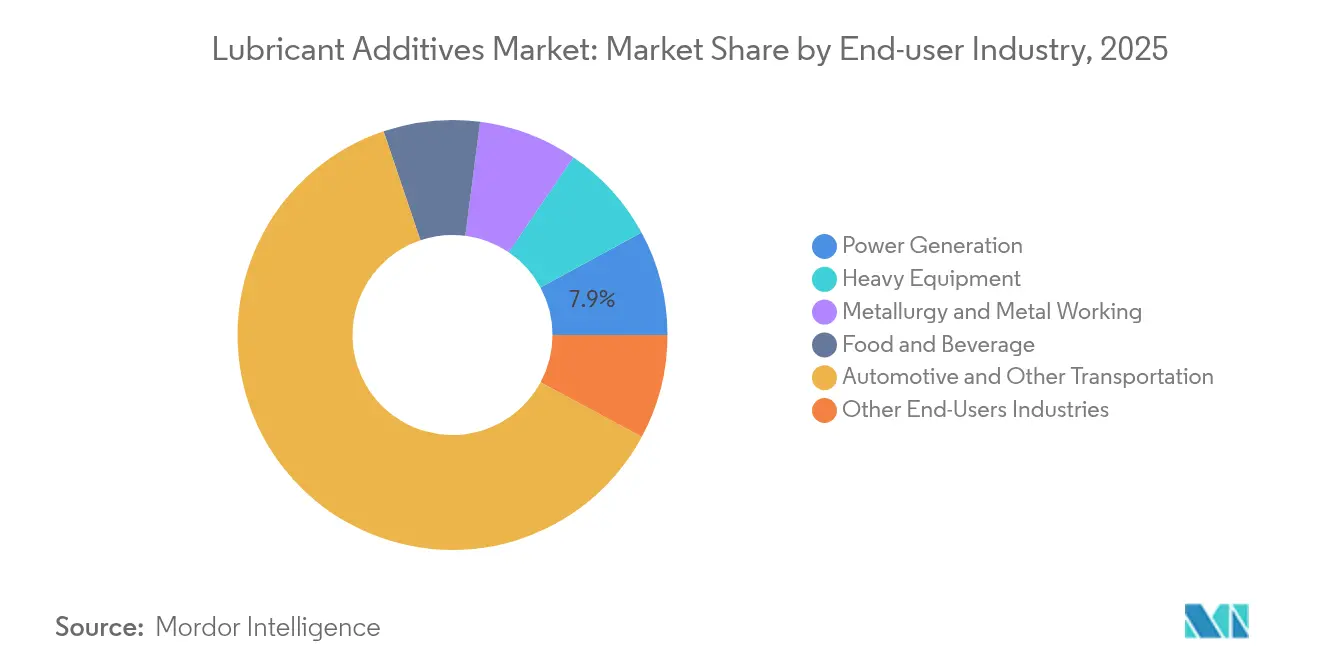

- エンドユーザー産業別では、自動車・その他輸送が2025年に潤滑油添加剤市場シェアの61.95%を保持しており、発電は2031年にかけて4.02%のCAGRで拡大している。

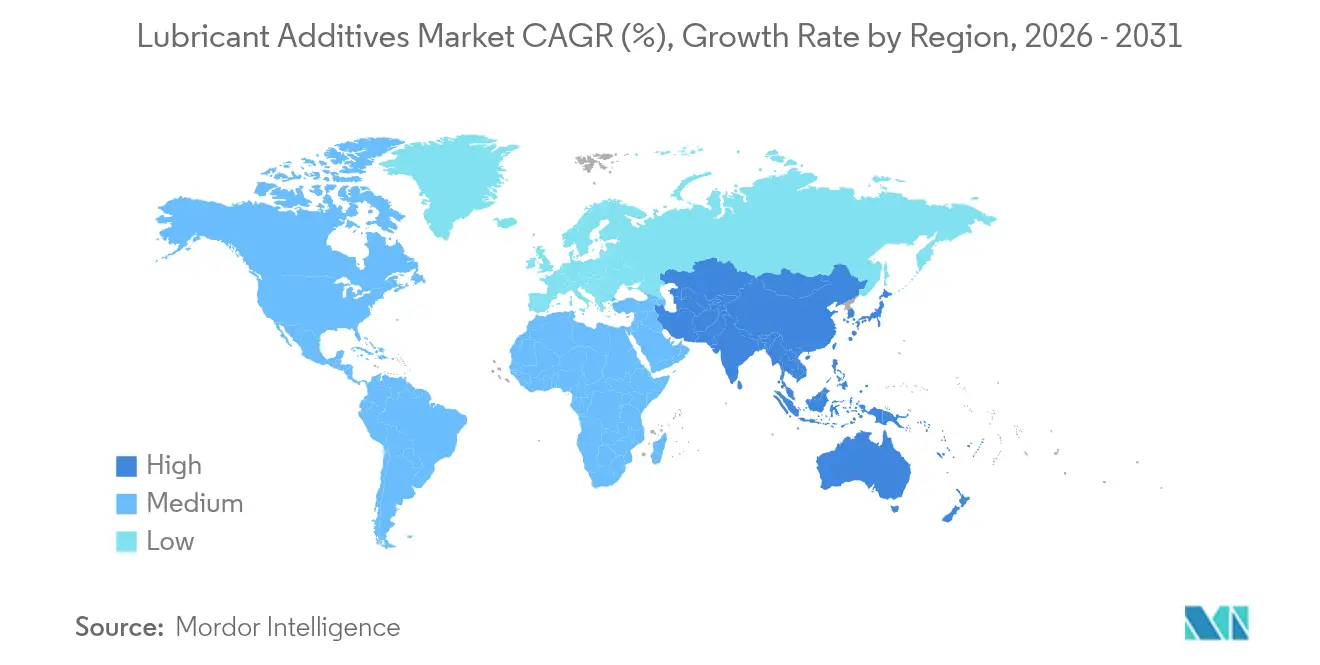

- 地域別では、アジア太平洋が2025年に45.05%の地域シェアを獲得しており、同地域は2031年にかけて3.98%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の潤滑油添加剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 排出に関する厳格な環境規制 | +1.2% | 世界規模、北米およびEUでの早期採用 | 中期(2〜4年) |

| 中東・アフリカにおける産業キャパシティ構築 | +0.8% | 中東・アフリカ、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| アジア太平洋における自動車用潤滑油需要の急増 | +0.7% | アジア太平洋中心、中東・アフリカへの二次的影響 | 短期(2年以内) |

| 高性能エンジンオイルへのOEMシフトの高まり | +0.5% | 世界規模、北米・欧州が主導 | 中期(2〜4年) |

| ナノ添加剤パッケージの台頭 | +0.3% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排出に関する厳格な環境規制

ILSAC GF-7は2025年3月に発効し、添加剤サプライヤーに対し、より厳格なリン・硫黄上限のもとでタイミングチェーンを保護しながら低速プレイグニッションを軽減することを求めている。欧州における新しいACEA 2023 C7カテゴリはSAE 0W-16オイルを対象とし、参照オイルと比較して少なくとも0.3%の燃費向上を実現する摩擦調整剤および粘度指数向上剤への需要を刺激している。OEMが0W-8グレードへ向かうにつれ、添加剤処方は燃費効率と摩耗保護・酸化安定性を両立させる必要がある。このバランス調整が高純度清浄剤化学と高度な耐摩耗ブースターの価値を高めている。地域を超えた規制の収斂が性能基準の世界的な調和を加速させており、多国籍サプライヤーは地域固有のブレンドよりも汎用性の高い添加剤プラットフォームへの投資を促進されている。迅速な認証能力を示したサプライヤーは、ブレンダーおよびOEMの両方との交渉力を強化する。

中東・アフリカにおける産業キャパシティ構築

サウジアラビアのビジョン2030に基づく川下多角化プログラムにより、豊富な原料供給地に近接した添加剤生産を現地化する合弁事業が相次いで立ち上がっている。アラムコ・カストロルの合弁施設計画やリッチフル・グループとファラビ・ペトロケミカルズとのパートナーシップは、潤滑油添加剤市場における自給自足に向けた地的な勢いを示している。統合型コンプレックスは輸入依存度の高いアフリカのメーカーにとって物流コストを低減し、紅海回廊全域の顧客に対するリードタイムを短縮する。長期的には、これらの投資がアジア太平洋地域の需要急増に対応する輸出プラットフォームを形成するとともに、地域のブレンダーをグローバルな海上輸送コストの変動から守る役割を果たす。各国政府も税制優遇措置や優遇地代によって特殊化学品クラスターを奨励しており、グリーンフィールド施設の財務的実行可能性を高めている。設備能力が拡大するにつれ、添加剤サプライヤーはMEA市場に特有の気候的極端条件や燃料品質に合わせた処方を提供できるようになる。

アジア太平洋における自動車用潤滑油需要の急増

中国は2024年中に日量100万バレル以上の精製能力を追加し、国内消費向けの競争力のある基油生産と内製添加剤統合を実現した。インドの生産連携インセンティブスキームは特殊化学投資を支援し、国内生産者をASEAN組立業者への地域サプライヤーとして位置づけている。バーラト・ステージVIおよびチャイナVI基準を満たす高性能潤滑油へのシフトとともに車両保有台数が増加し、油量が安定する中でも1ユニット当たりの添加剤価値を押し上げている。OEMサービス契約は、ACEAまたはAPIプロトコルに準拠した工場充填液と一体化される頻度が増しており、プレミアム化を強化している。多国籍企業は国内ブレンダーと協力し、高硫黄燃料ポケットや梅雨の湿度に適応した処方を共同開発している。短期的な需要スパイクは、フリートオペレーターが保証期限前にオイル交換を前倒しするアフターセールスサービスで顕著に現れている。

高性能エンジンオイルへのOEMシフトの高まり

2027年モデルイヤーに向けて計画されている乗用車プラットフォームは、すでにSAE 0W-16またはSAE 0W-12オイルを指定しており、せん断安定性に優れたポリマー改質剤および灰分最適化された清浄剤システムが求められている[1]アメリカ石油協会、「オイルカテゴリー」、api.org 。フォードが次世代ディーゼルエンジンにAPI FA-4分類の10W-30オイルを採用したことは、潤滑油添加剤市場におけるこのトレンドを示している。OEMはワランティコスト削減目標に沿って潤滑油の推奨仕様を策定しており、15,000マイルのオイル交換インターバルを支える添加剤処理率を牽引している。生涯使用トランスミッションフルードおよびフィルフォーライフ型ハイブリッドeアクスルオイルへの需要拡大により、シール適合性に優れた酸化防止剤の重要性がさらに高まっている。単一のOEMテストシーケンスに合格するだけでサプライヤーはベンチ試験およびフリート試験に100万米ドル以上を費やす場合があり、仕様の複雑化が参入障壁を引き上げている。モジュール式添加剤プラットフォームと自社エンジン試験設備を持つベンダーは、新たなAPIカテゴリー導入時に優先サプライヤーの地位を確保している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両・機械における延長ドレン間隔 | -0.6% | 世界規模、先進国市場で最も顕著 | 短期(2年以内) |

| エンジンオイル量を抑制する電動化 | -0.4% | 世界規模、欧州・中国が主導 | 中期(2〜4年) |

| PIBおよびその他主要化学物質の供給変動 | -0.3% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

車両・機械における延長ドレン間隔

米国における乗用車のオイル交換インターバルは5,000マイルから10,000マイルへと倍増し、風力タービンのギアボックスは現在36ヶ月の潤滑油ライフサイクルを目標としている。フィルターに組み込まれた状態監視センサーにより、オイルの酸化や粒子レベルがアラームを発するまでサービスを延期するデータドリブンなメンテナンスが可能となっている。各オイル充填量における添加剤配合量は増加しているものの、潤滑油添加剤市場における年間添加剤総量は縮小している。このためブレンダーはプレミアム長寿命ブランドへのマーケティングにシフトし、汎用化学品に特化したサプライヤーを圧迫している。独立系整備工場はサービス収益を失い、消費者による延長インターバルの採用をさらに促進している。これを補うため、添加剤メーカーはフラッシュフルードやフィルターコンディショナータブレットなどの補助製品を推進しているが、普及は依然として限定的である。

エンジンオイル量を抑制する電動化

バッテリー電気自動車はクランクケース潤滑を完全に排除し、ハイブリッドパワートレインは走行距離当たりの内燃機関稼働時間を大幅に削減する。世界のBEV保有台数は2025年に4,000万台を超え、年間約15億リットルのエンジンオイルを代替している[2]STLE、「フィーチャー」、stle.org。ただし、eモーター冷却およびeアクスルリダクションギアには、厳格な誘電率と熱伝導率の窓を持つ流体が必要である。これらのニッチな流体は、銅フレンドリーな添加剤システムとブレンドした合成エステルに依存しており、従来のエンジンオイルよりも高いマージンながら低量を提供する。サプライヤーは電気絶縁破壊電圧とコイル絶縁適合性をカバーするようにテストプロトコルを再設計する必要がある。欧州と中国が移行をリードし、特殊eフルードの早期採用者となっており、北米はハイブリッド中心の軌道をたどり需要の侵食を緩和している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能タイプ別:分散剤が現代の多添加剤処方の基盤を形成

分散剤・乳化剤は2025年の売上の29.13%を占め、ワニス形成を防ぐためにスス・酸化副産物を懸濁状態に保つ上での重要な役割を反映している。このセグメントは2031年にかけて4.32%のCAGRで成長すると予測されており、OEMが高粒子負荷を伴うガソリン直噴エンジンへ移行する中で潤滑油添加剤市場を上回るペースで拡大する。分散剤に帰因する潤滑油添加剤市場規模は着実に拡大すると予測されており、硫酸灰分・リン規制上限の強化が、より低い処理率で機能する高効率ポリイソブチレンコハク酸イミド化学の必要性を高めている。

高分子粘度指数向上剤は第2位のシェアを保持しており、高い作動温度でも強固な油膜強度を必要とする0W-8などの低粘度グレードへの移行から恩恵を受けている。清浄剤・腐食防止剤は延長ドレン間隔が塩基価保持の重要性を拡大する中で安定した需要を享受している。摩擦調整剤は1%の燃費向上を目標とする乗用車・重量用オイルで関連性を増しており、極圧添加剤は産業用ギアオイルと金属加工液の中核であり続けている。サプライヤーはこれらの化学物質を多機能パッケージに統合し、厳格な灰分バジェット内で処理レベルを最適化しており、これにより処方者はより少ないSKUで世界的なエンジンテストマトリクスを満たすことが可能になっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

潤滑油タイプ別:エンジンオイルは規模を維持するも移行圧力に直面

エンジンオイルは2025年の価値の54.42%を占め、潤滑油添加剤市場における乗用車・重量用車両の中心性を示している。電動化の逆風にもかかわらず、残存する内燃機関がGF-7とユーロVII制限に準拠するためにより高付加価値のパッケージを必要とすることから、このセグメントは3.52%のCAGRを記録すると予想されている。eモビリティの拡大とともにエンジンオイルの潤滑油添加剤市場シェアは徐々に侵食されるが、高度な清浄剤・酸化防止剤・摩擦調整剤によりユニット当たりの添加剤集約度は高まる。

トランスミッション・作動油は産業オートメーションと再生可能エネルギー油圧に牽引され3.76%のCAGRが見込まれる。金属加工液の消費はアジア太平洋の製造活動に連動し、一般産業油は発電・プロセス産業全体のコンプレッサーおよびタービンに対応する。ギアオイル需要は高いマイクロピッティング耐性を持つ合成PAOベース潤滑油を必要とするオフショア風力の展開から恩恵を受ける。グリース販売はベアリングおよびシャシー用途で緩やかに増加するが、自動車セグメントはシールドフォーライフ部品へのシフトに直面している。プロセスオイルはゴムおよびポリマー製造向けのニッチなポートフォリオであり、ブティック技術サポートを持つサプライヤーに有利である。

エンドユーザー産業別:発電が最も急速に成長する消費者として台頭

自動車・その他輸送用途は、商業フリートおよびオフハイウェイ機械における内燃機関の継続的優位性により2025年に61.95%のシェアを維持した。BEV採用が加速する中でも、ディーゼルトラック、船舶、航空エンジンが相当の添加剤需要を保持している。ただし、発電における潤滑油添加剤市場規模は高性能酸化防止剤・耐摩耗化学を必要とする特殊合成潤滑油に依存する風力・太陽光資産に牽引され、2031年にかけて4.02%のCAGRでより速く拡大すると予測されている。

重機セグメントは新興経済圏のインフラ支出による漸進的成長を経験し、高負荷ギアオイルと作動油の需要をもたらす。冶金・金属加工は特に東アジアの製造生産高に連動し、熱負荷管理に水溶性添加剤を活用する。食品・飲料エンドユーザーは汚染リスクを最小化するためにNSF承認のホワイトオイルベース潤滑油と無害な添加剤システムを採用しており、厳格な監査要件を持つ小規模ながらプレミアムなセグメントである。産業全体で予知保全と長期サービス間隔へのトレンドが進む中、各潤滑油充填には高性能添加剤の高濃度配合が求められ、高度な処方能力を持つサプライヤーの価値提案を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に45.05%のシェアで世界市場を主導しており、2031年にかけて3.98%のCAGRを記録すると予測されている。中国の垂直統合型石油化学コンプレックスは競争力のある価格のグループIIおよびグループIIIベースオイルを生産し、添加剤ブレンドプラントに供給することで国内外の需要を支えている。インドは生産連動型インセンティブを活用して特殊化学品への投資を誘致し、ASEAN組立メーカー向けの調達ハブへと変貌を遂げている。日本と韓国は独自のポリマー改質剤および高純度分散剤を提供し、タイとベトナムは地域OEMのサービスフィルプログラム向けにコスト効率の高いブレンドサービスを提供している。

北米は世界的な性能仕様の策定において主導的な役割を担うことで大きな影響力を維持している。米国に本部を置くAPIおよびILSACの委員会が新カテゴリーの導入を推進し、米国の潤滑油添加剤市場を支えるとともに、世界規模での添加剤試験プロトコルの採用を促している。車両の電動化と延長オイル交換インターバルが数量成長を抑制する一方、同地域のフリートオーナーは優れた酸化安定性と燃費性能を求めており、高い単位当たり添加剤価値を維持している。メキシコの自動車組立能力の拡大も、OEMが貿易協定の現地調達規則を満たすためにサプライチェーンを現地化する中、地域需要を下支えしている。

欧州は成熟した自動車保台数と世界最も厳格な環境規制を兼ね備えている。ACEA 2023規格およびユーロVII提案は粒子フィルター適合性と超低粘度グレードを義務付けており、潤滑油添加剤市場においてフォーミュレーターは灰分制限とターボチャージャーの清浄性のバランスを取ることを余儀なくされている。ドイツの大手化学メーカーは高度な酸化防止剤と摩擦調整剤を供給し、英国は注目すべき添加剤の研究開発拠点を維持している。ロシアの地政学的状況は技術移転を制限しているが、国内ブレンダーは工業用オイル向けの従来型添加剤パッケージを引き続き消費している。

南米ではブラジルを中心に緩やかな拡大が続いており、農業機械化が大型ディーゼル潤滑油の消費を押し上げている。アルゼンチンのエネルギー改革はシェール開発を促進し、掘削機器向けのギアオイルおよび油圧作動油の需要につながっている。サウジアラビアのビジョン2030川下プロジェクトおよびアラブ首長国連邦の地域海事サービスセンターとしての地位確立への取り組みが、船舶用および工業用潤滑油の需要を刺激している。

競争環境

潤滑油添加剤市場は中程度の分散化を示している。Lubrizol、BASF、Afton Chemical、Infineum、Chevron Oroniteなどの企業は大手潤滑油添加剤メーカーとして、幅広い化学品ポートフォリオとグローバルなエンジン試験センターを活用して複雑なOEM仕様に対応している。戦略的パートナーシップが競争上の優位性を深めている。ExxonMobilがタービンOEMと協力してマイクロピッティングに耐えるギアボックスフルードを共同開発したことは、製品ライフサイクルを延長し独占的な供給契約を確保している。イノベーションパイプラインはナノ添加剤研究と合成エステルベースフルードの進歩を強調している。トライボロジーグレードのグラフェンを対象とするスタートアップ企業は、試験装置において20%のエネルギー消費削減を実証することでベンチャー資金を確保している。既存サプライヤーは、破壊的参入を阻止するために複合型環境配慮型添加剤システムをカバーする広範な特許ファミリーを出願することで防御的なヘッジを行っている。

潤滑油添加剤産業のリーダー企業

The Lubrizol Corporation

AFTON CHEMICAL

BASF

Chevron Corporation

INFINEUM INTERNATIONAL LIMITED

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:LubrizolはIMCD Groupをベトナムにおける潤滑油・添加剤流通のチャネルパートナーに指名し、特殊パッケージの迅速な現地納品を可能にした。

- 2024年9月:Lubrizolはテキサス州ディアパーク工場での分散剤生産能力拡張を完了し、ILSAC GF-7準拠添加剤成分の増大する需要に対応した。

世界の潤滑油添加剤市場レポート範囲

潤滑油添加剤とは、油中に溶解または固体として懸濁された有機または無機化合物である。具体的には、特定の処理率で使用された際に流体中で一つ以上の機能を発揮するために添加される。潤滑油添加剤市場は製品タイプ別、潤滑油タイプ別、エンドユーザー産業別、地域別に区分されている。製品タイプ別では、分散剤・乳化剤、粘度指数向上剤、清浄剤、腐食防止剤、酸化防止剤、極圧添加剤、摩擦調整剤、その他の機能に区分されている。潤滑油タイプ別では、エンジンオイル、トランスミッション・作動油、金属加工液、一般産業油、ギアオイル、グリース、プロセスオイル、その他の潤滑油タイプに区分されている。エンドユーザー産業別では、自動車・その他輸送、発電、重機、冶金・金属加工、食品・飲料、その他のエンドユーザー産業に区分されている。本レポートは主要地域にわたる16ヵ国の潤滑油添加剤市場の規模と予測も対象としている。各セグメントについて、市場規模と予測は売上(百万米ドル)を基準に行われている。

| 分散剤・乳化剤 |

| 粘度指数向上剤 |

| 清浄剤 |

| 腐食防止剤 |

| 酸化防止剤 |

| 極圧添加剤 |

| 摩擦調整剤(FM) |

| その他の機能タイプ |

| エンジンオイル |

| トランスミッション・作動油 |

| 金属加工液 |

| 一般産業油 |

| ギアオイル |

| グリース |

| プロセスオイル |

| その他の潤滑油タイプ |

| 自動車・その他輸送 |

| 発電 |

| 重機 |

| 冶金・金属加工 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| メキシコ | |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| ロシア | |

| イタリア | |

| フランス | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機能タイプ別 | 分散剤・乳化剤 | |

| 粘度指数向上剤 | ||

| 清浄剤 | ||

| 腐食防止剤 | ||

| 酸化防止剤 | ||

| 極圧添加剤 | ||

| 摩擦調整剤(FM) | ||

| その他の機能タイプ | ||

| 潤滑油タイプ別 | エンジンオイル | |

| トランスミッション・作動油 | ||

| 金属加工液 | ||

| 一般産業油 | ||

| ギアオイル | ||

| グリース | ||

| プロセスオイル | ||

| その他の潤滑油タイプ | ||

| エンドユーザー産業別 | 自動車・その他輸送 | |

| 発電 | ||

| 重機 | ||

| 冶金・金属加工 | ||

| 食品・飲料 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| メキシコ | ||

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ロシア | ||

| イタリア | ||

| フランス | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における潤滑油添加剤市場の規模は?

2026年に189億米ドルに達し、2031年までに3.31%のCAGRで222.3億米ドルに成長すると予測されている。

潤滑油添加剤の需要を最も牽引している地域はどこか?

アジア太平洋が2025年に45.05%のシェアでトップに立ち、製造業および自動車の成長を背景に3.98%のCAGRで拡大している。

潤滑油添加剤消費の最大シェアを占めるセグメントはどれか?

エンジンオイルが2025年の価値の54.42%を占め、内燃機関車両への継続的依存を反映している。

現代の処方において分散剤が不可欠な理由は何か?

スス・酸化副産物を懸濁させ、汚染リスクの高い直噴・ターボチャージドエンジン内のデポジット形成を防止する。

電動化は添加剤需要にどのような影響を与えるか?

バッテリー電気自動車はエンジンオイル需要を排除するが、特殊eアクスルおよび冷却液が規模は小さいながらも高付加価値の機会を生み出す。

量的逆風にもかかわらず長期成長を支えるドライバーは何か?

厳格化する排出規制、超低粘度オイルへのOEM移行、およびナノ添加剤イノベーションがプレミアム添加剤需要を持続させている。

最終更新日: