イタリア接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア接着剤市場分析

イタリア接着剤市場の規模は、2025年の15億6,000万USD、2026年の16億4,000万USDから、2031年までに21億4,000万USDへと拡大する見込みであり、2026年から2031年の間にCAGR 5.47%を記録すると予測されています。包装グレードの水性およびホットメルト配合品は、Progroupのチェッサルト工場(年産20万トン)などの新拠点における段ボールケース生産量を押し上げたeコマース物流の追い風を受けて急増しました。建設関連の需要量は、補助金付き住宅改修から国家復興・強靭化計画(NRRP)インフラへとシフトし、ポリウレタンフォームおよびシリコーンシーラントへの需要を誘導しました。2025年にステランティスの生産台数が20%減少したことで自動車分野の落ち込みが総量に影響しましたが、電気自動車の普及がバッテリーアセンブリにおける構造用エポキシおよびポリウレタンの需要を下支えしました。一方、エチレンおよびプロピレン価格の変動がアクリルおよびVAEラインのマージンを圧迫し、配合業者はヘッジ済み原料契約へと舵を切りました。

主要レポートのポイント

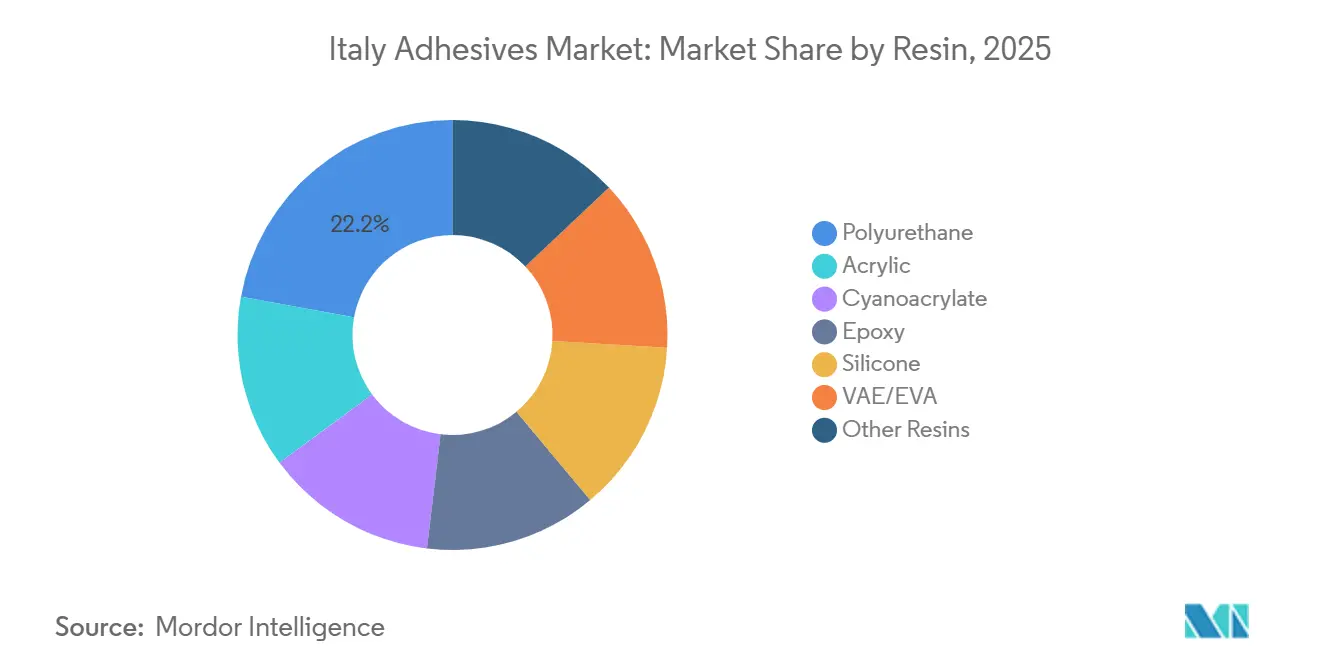

- 樹脂別では、ポリウレタンが2025年のイタリア接着剤市場シェアの22.15%をリードしました。VAE/EVAは2031年にかけてCAGR 6.47%という急速な成長が予測されており、イタリア接着剤市場において最も成長の速い樹脂ファミリーとなっています。

- 水性技術は2025年のイタリア接着剤市場規模の54.18%を占めました。ホットメルト技術は予測期間(2026年~2031年)にCAGR 6.21%で成長する見込みです。

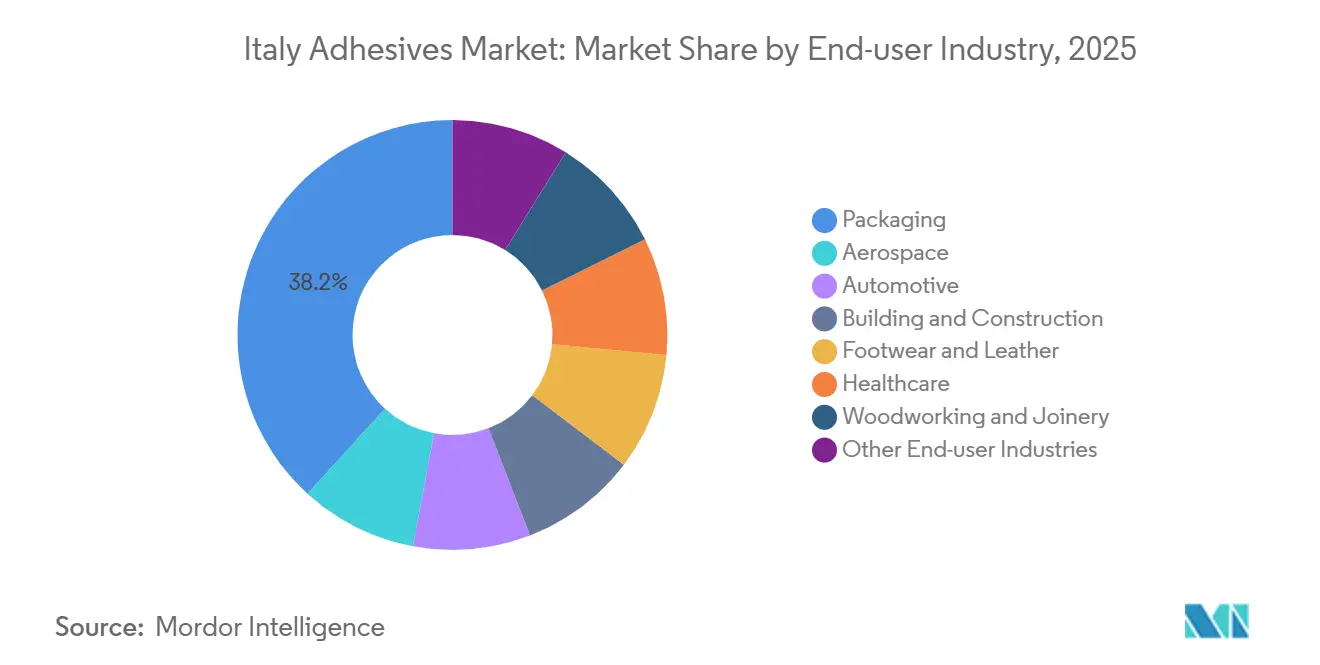

- 包装エンドユーザーは2025年の数量の38.22%を占め、イタリア接着剤市場の全用途セグメントの中で最高となるCAGR 6.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース包装ブーム | +1.2% | 全国規模、ロンバルディア州・ヴェネト州の物流ハブに集中 | 短期(2年以内) |

| EU改修促進策インセンティブ | +0.9% | 全国規模、南イタリアのインフラに重点 | 中期(2~4年) |

| 自動車の軽量化とEVバッテリー | +0.7% | 全国規模、ピエモンテ州・エミリア=ロマーニャ州の自動車クラスターに集中 | 中期(2~4年) |

| 低VOC規制の推進(REACH/VOC) | +0.6% | EU全域、イタリアのコンプライアンス主導の採用 | 長期(4年以上) |

| 高級家具輸出クラスター | +0.5% | ブリアンツァ、マルケ州、ヴェネト州の家具産地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマース包装ブーム

2025年にイタリアのフルフィルメントセンターがロンバルディア州とヴェネト州全域で急増し、段ボール生産量が過去最高を記録したことで、食品接触面を汚染せずに高速硬化する水性デンプンブレンドおよびVAEエマルジョンへの需要が高まりました。菓子包装における冷間シールホットメルトの採用により、直線メートルあたりのエネルギー使用量が30%削減される一方、モノマテリアル紙ラミネートには、パルプ化時の剥離に耐える特殊接着剤が必要です。パイロットコーターおよびレオロジーラボを保有するプレーヤーは、ブランドオーナーがリサイクル可能性目標を強化する中でシェアを拡大しました。自動ケースシーリングラインがホットメルトの牽引力をさらに強化し、イタリア接着剤市場の上昇軌道を支えています。市場リーダーは、石油化学品の価格変動に対してサプライチェーンを将来的に保護するため、バイオベースの粘着付与剤に投資しました。

EU改修促進策インセンティブ

2021年から2025年の間に86億ユーロ超が省エネ改修に投入され、ポリウレタンフォームおよびシリコーンシーラントの需要が2025年まで持続しました[1]欧州委員会、「イタリア国家復興・強靭化計画」、ec.europa.eu。スーパーボーナス110%インセンティブが2026年1月に終了すると住宅分野の勢いは衰えましたが、NRRPの予算のもとで鉄道電化、学校の耐震補強、橋梁修復が代替需要として台頭しました。エポキシ構造用接着剤およびアクリルテープは、50年耐久性を規定する公共工事仕様書に定期的に登場するようになっています。MAPEI S.p.A.などの国内サプライヤーは地域調達条項に対応するため防水ラインを拡充し、イタリア接着剤市場における地域競争力を強化しました。

自動車の軽量化とEVバッテリー

ステランティスの2025年の生産台数はわずか379,706台にとどまりましたが、イタリアにおけるプラグインハイブリッド車の登録台数は86.6%増、バッテリー電気自動車は44%増となりました[2]ANFIA、「自動車生産統計2025」、anfia.it。EV向けアーキテクチャでは、パック封止用の熱伝導性エポキシや、グレージング作業向けの低遊離イソシアネートポリウレタン(Sika Purformなど)が求められており、全体的な需要量を下支えしています。ティア1サプライヤーはタクトタイムを短縮するためにトリム接合にUV硬化アクリルを採用しており、HuntsmanとDowは硬化速度およびアルミニウムハウジングとの熱膨張係数の整合性で競争しています。電動化へのシフトは、イタリア接着剤市場において高マージンかつ高性能な化学品の需要を持続させています。

低VOC規制の推進(REACH/VOC)

2023年8月以降、遊離イソシアネート含有量が0.1%未満のポリウレタンを取り扱うすべての作業者は、従業員1人あたり500~1,500ユーロのコストがかかる認定トレーニングを修了する必要があります。この負担により、小規模家具工房はこの義務を回避できる水性ポリウレタン分散液へと移行しています。EMICODE EC1 PLUSおよびEU塗料指令の制限が配合業者のロードマップを共同で形成し、残留モノマーの除去を加速させ、イソシアネートを使用せずに同等の強度を発揮するシラン末端ポリエーテルへの移行を促進しています。コンプライアンスはイタリア接着剤市場においてマーケティング上の差別化要因となっており、多国籍企業はバンドルトレーニングを通じて顧客を囲い込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料の価格変動 | -0.8% | グローバル規模、イタリアの輸入業者への影響が顕著 | 短期(2年以内) |

| REACHジイソシアネートトレーニングコスト | -0.4% | EU全域、中小企業が集中する地域に集中 | 中期(2~4年) |

| ロボットディスペンシング向け熟練労働者不足 | -0.3% | 全国規模、ピエモンテ州・ロンバルディア州の工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料の価格変動

エチレンは2026年初頭にトンあたり610~740USDの間で推移し、プロピレンは690~810USDの間で変動し、ヘッジを持たないアクリルおよびVAEメーカーのマージンを圧迫しました。中東の海上輸送の混乱により運賃および保険料が上昇した一方、ルイジアナ州でのBASF MDI増設は北米向けの引き取り契約によりヨーロッパの需給緩和に寄与しない可能性があります。イタリアの中小配合業者は価格転嫁の遅延によってショックを吸収しており、運転資本が枯渇し、イタリア接着剤市場を支える包装コンバーターへのジャストインタイム供給が脅かされています。

REACHジイソシアネートトレーニングコスト

コンプライアンスコストは10人規模の工房で10,000ユーロに上り、職人的な木工業に典型的な7~12%の営業利益率のかなりの部分を占めます。水性ポリウレタン分散液およびシラン末端ポリエーテルへの移行が加速する一方、大手サプライヤーは社内トレーニングセンター(Henkelのボンディングプロセスセンターが好例)を活用して規制を顧客囲い込みに転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンがシェアを確保、VAE/EVAが成長をリード

ポリウレタンは2025年のイタリア接着剤市場シェアの22.15%を占め、そのギャップフィリングおよび湿気硬化プロファイルがフロントガラスおよび断熱パネルラインを支配しました。Sika Purformは遊離イソシアネートを0.1%未満に抑え、OEMがREACHトレーニングを回避できるようにしています。VAE/EVAは2031年にかけてCAGR 6.47%を記録すると予測されており、段ボール包装の拡大と木工分野のリバーシビリティ目標に乗っています。これらのコポリマーのイタリア接着剤市場規模は、eコマース量の拡大に伴い着実に増加すると予測されています。アクリル、エポキシ、シアノアクリレート、シリコーンのニッチ市場は継続しており、REACHのホルムアルデヒド規制がフェノール系およびユリアホルムアルデヒド系の需要を縮小させています。

第二の革新の波が製品ヒエラルキーを再形成しています。UV硬化アクリルは感圧テープに5秒未満の硬化をもたらし、自動車トリムでの存在感を高めています。シラン末端ポリエーテルは、有機スズの問題なしに同等の耐候性を提供することで、ファサードグレージングにおけるスズ触媒シリコーンを置き換えています。PolyのUrotufなどの水性ポリウレタン分散液は現在30g/L未満のVOCを達成しており、EMICODE EC1 PLUSを容易に満たし、イタリア接着剤市場内でのシェアを守っています。

技術別:水性の優位性とホットメルトの加速

EU塗料指令の上限が変換業者に溶剤削減を迫る中、水性化学品は2025年の市場シェアの54.18%を占めました。ホットメルトは、低表面エネルギーフィルムを濡らすメタロセンポリオレフィンや、熱に敏感な菓子類を保護する冷間シールグレードにより、2031年にかけてCAGR 6.21%で追い上げています。

反応性接着剤は構造接合および電子機器の封止に不可欠であり続けています。溶剤系ラインはフットウェアおよび皮革分野に後退していますが、Frabo Adesivi製の水性二液型製品が張り地分野でこれに挑戦しています。UV硬化プラットフォームは高速自動車組立を支援し、イソシアネートおよび溶剤を含まないハイブリッドSTP配合品は公共建設における新たな仕様の扉を開き、イタリア接着剤市場をさらに拡大しています。

エンドユーザー産業別:包装がリード、自動車はEVへシフト

包装は2025年の数量の38.22%を占め、チェッサルト周辺の段ボールケースの普及とフルフィルメントネットワークの拡大に牽引され、予測期間(2026年~2031年)にCAGR 6.82%で最も速く成長すると予測されています。建築・建設の需要はNRRPの公共事業プロジェクトへと再編され、スーパーボーナス終了後の住宅改修の落ち込みを緩和しています。

自動車の需要はステランティスの生産台数減少とともに落ち込みましたが、EVの成長が熱管理用エポキシおよび低イソシアネートポリウレタンへの需要を下支えしました。家具産地では引き続きエッジバンディング用のEVAおよびポリウレタンホットメルトが指定されており、重要な国内消費の柱を維持しています。マルケ州のフットウェアクラスターは依然として溶剤系クロロプレンに依存していますが、高級ブランドがサステナビリティ基準を引き上げる中、水性分散液への移行が見られます。

地理的分析

北イタリアが接着剤出荷量の大部分を占めており、ロンバルディア州とヴェネト州だけで包装関連需要のほぼ半分を担っています。Progroupの新工場を含む段ボール生産能力の拡大が水性デンプンブレンドの地域調達を強化し、イタリア接着剤市場における地域の堅牢性を支えています。ピエモンテ州とエミリア=ロマーニャ州には自動車メーカーおよびティア1サプライヤーが集積しており、フロントガラス、バッテリー、構造接合ラインでは反応性ポリウレタンおよびエポキシグレードが主流です。

マルケ州やトスカーナ州などの中部地域は、フットウェア、皮革製品、高級張り地工房を通じて溶剤系および水性ポリウレタンの需要を維持しています。ロンバルディア州のブリアンツァ家具クラスターはエッジバンディング用EVAホットメルトの一人当たり消費量が最も高く、ヴェネト州のバスルーム家具輸出業者は米国のプレミアムキッチンチャネルへのアクセスのためにレーザー活性化グレードを好む傾向が強まっています。

南部地域は規模は小さいものの、NRRPが資金提供するインフラを通じて存在感を高めています。プーリア州の鉄道電化やシチリア州の耐震改修では、エポキシアンカリングシステムおよびアクリル防湿テープが大量に輸入されています。絶対的な需要量は北部より少ないものの、より高い成長率が予測期間中にイタリア接着剤市場内の地理的バランスを広げる可能性があります。

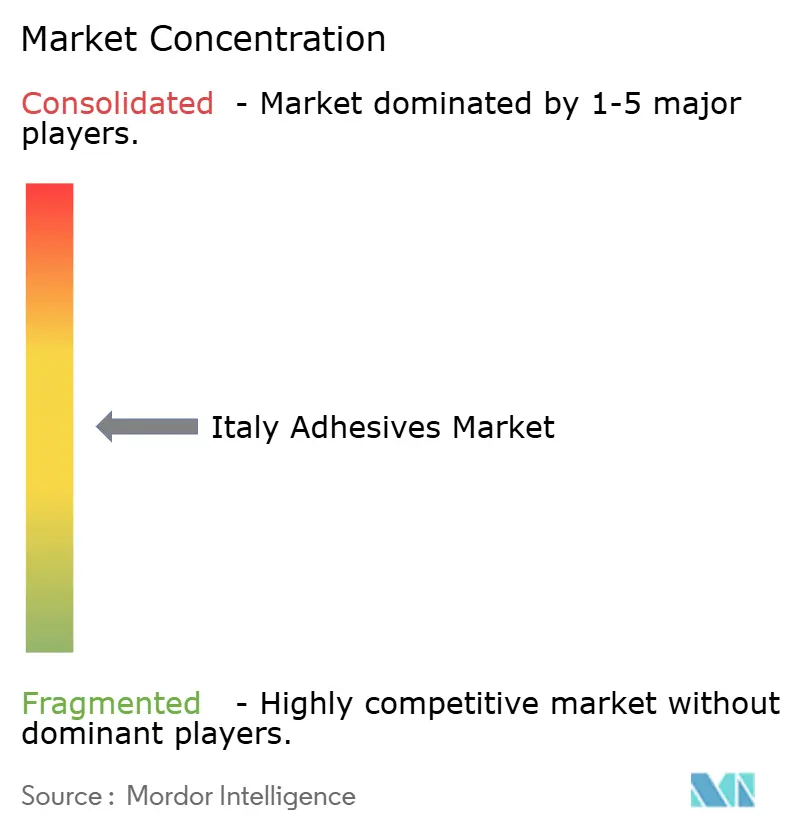

競合環境

イタリア接着剤市場は中程度に分散しています。技術の階層化が続いています。自動車ティア1企業はロボットディスペンシングおよびUV硬化ラインを導入しており、トレーニングおよびサービス契約を提供できる大手サプライヤーが有利です。職人的な家具工房は資本制約から溶剤系の従来グレードを使い続けています。この結果生じる二速市場により、大手プレーヤーはシェアを統合できる一方、ニッチ専門業者はカスタマイズと迅速な対応によって領域を守り、中程度に集中したイタリア接着剤市場を強化しています。

イタリア接着剤産業のリーダー企業

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GE Aerospaceは、複数の民間および防衛エンジンプログラムにわたる先進製造・試験能力を強化するため、イタリアに7,700万ユーロを投資する計画を発表しました。これにより、同国における接着剤の全体的な需要拡大が期待されます。

- 2026年1月:ステランティスは、2026年以降の国内生産量増加を目標に、イタリア国内の複数の工場で生産シフトを増やし、新モデルを導入する計画を発表しました。これにより、同国における接着剤の全体的な需要拡大が期待されます。

イタリア接着剤市場レポートの調査範囲

接着剤(グルーおよびペーストを含む)は、2つの表面を接合し、分離を防ぎます。液体、ペースト、テープなどの形態で提供されるこれらの物質は、木材、金属、皮膚などの材料に付着できる粘着性によって定義されます。

イタリア接着剤市場は、樹脂、技術、エンドユーザー産業によってセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。市場規模および予測は金額(USD)ベースで提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| ホットメルト |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水性 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応性 | |

| 溶剤系 | |

| UV硬化 | |

| 水性 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のため、水性、溶剤系、反応性、ホットメルト、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーおよびオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。異なる膨張・収縮係数から生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産および製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストおよび製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の未加工、未印刷、または未加工の紙シート、リール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューに基づき、一次専門家の意見とともに関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム