グローバル胃不全麻痺治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 6.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル胃不全麻痺治療薬市場分析

胃不全麻痺治療薬市場規模は、2025年の50億3,000万米ドルから2026年には52億5,000万米ドルへ成長し、2026年〜2031年にかけてCAGR 4.38%で推移して2031年には65億1,000万米ドルに達する見込みです。この見通しは、FDA承認済みオプションが限られ、適応外処方が多く、新規薬剤の参入を遅らせる規制上のハードルによって形成された治療領域を反映しています。メトクロプラミドは胃不全麻痺に正式に承認された唯一の経口薬であり続けていますが、Evoke PharmaのGIMOTI経鼻スプレーは、差別化された投与経路が需要を引き出せることを示しており、2024年の年間売上高は1,000万米ドルを超えています。消化管運動促進薬は2024年の胃不全麻痺治療薬市場において42.35%のシェアを占めましたが、ボツリヌス毒素注射は2030年にかけて5.25%の最高成長率で拡大しており、これは介入的消化器内科処置の増加と軌を一にしています。北米は2024年に43.81%のシェアで首位を占め、専門医療センターに支えられています。一方、アジア太平洋地域は糖尿病有病率の上昇と医療アクセスの拡大を背景に、2030年まで年率6.41%の成長が予測されています。投資家の関心も回復しており、CinDome Pharmaが2024年に次世代消化管運動促進薬であるデウドンペリドンの開発推進のために4,000万米ドルのシリーズBを実施したことがその好例です。同薬は心臓安全性の向上を目指しています。

主要レポートのポイント

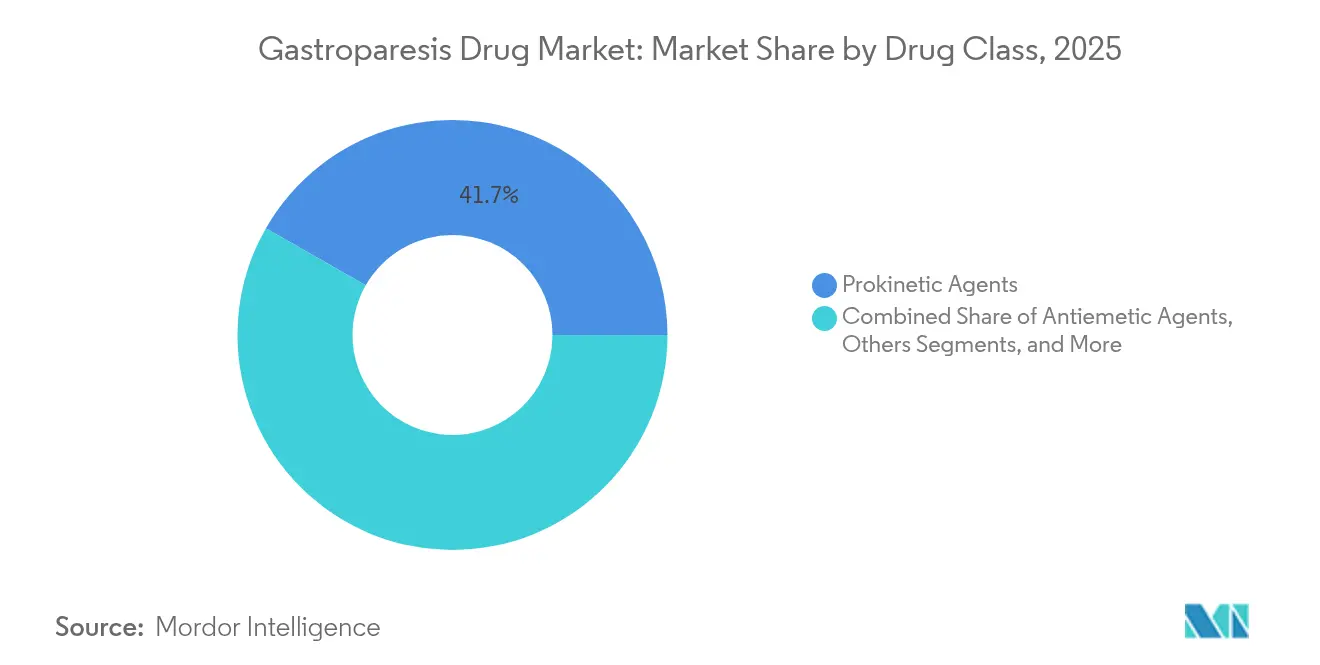

- 薬剤クラス別では、消化管運動促進薬が2025年の収益シェアで41.73%を占めトップとなりました。ボツリヌス毒素注射は2031年にかけてCAGR 5.05%で拡大する見込みです。

- 疾患タイプ別では、糖尿病性胃不全麻痺が2025年の胃不全麻痺治療薬市場シェアの59.55%を占め、術後症例は2031年にかけてCAGR 5.62%で拡大する見通しです。

- エンドユーザー別では、病院が2025年の胃不全麻痺治療薬市場規模の47.55%を占め、薬局は2026年〜2031年にかけてCAGR 5.95%で成長する見込みです。

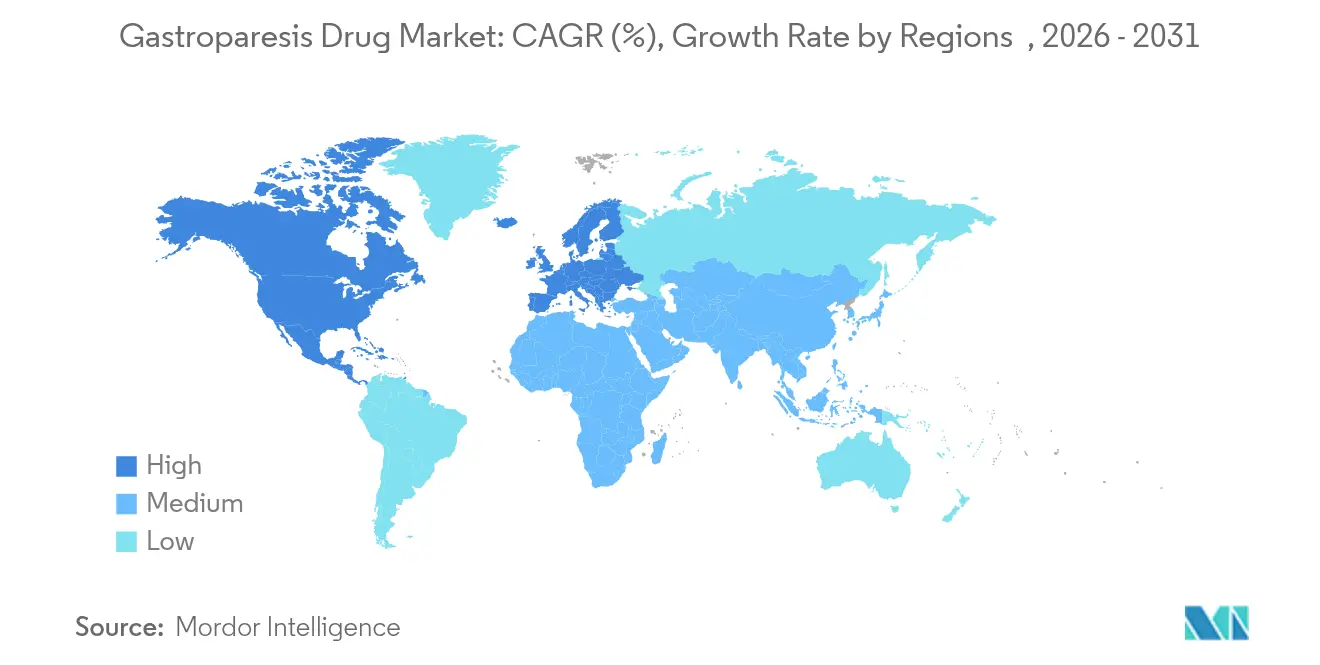

- 地域別では、北米が2025年の収益シェア43.22%を獲得し、アジア太平洋地域が予測期間中に最速のCAGR 6.18%を記録する見通しです。

- Evoke Pharma、Renexxion、およびCinDome Pharmaは2024年の処方売上高において合計18%のシェアを占めており、中程度に集中した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル胃不全麻痺治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病有病率の上昇 | +1.2% | グローバル、特に北米およびアジア太平洋地域 | 長期(4年以上) |

| 胃手術および肥満手術の増加 | +0.8% | 北米および欧州、アジア太平洋地域での拡大 | 中期(2〜4年) |

| 高齢者人口の増加 | +0.6% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 新規消化管運動促進薬の承認 | +0.9% | 北米および欧州が先行、グローバル展開 | 短期(2年以内) |

| 胃電気刺激装置の普及 | +0.4% | 北米および欧州 | 中期(2〜4年) |

| 在宅経腸栄養の拡大 | +0.3% | 在宅ケアモデルが成熟した先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇

糖尿病は胃不全麻痺介入における最大の需要触媒であり、2024年のすべての診断症例の60.25%を糖尿病関連症例が占めています [1]Philip D. Chen、「糖尿病関連胃不全麻痺のグローバル負担」、Nature Medicine、nature.com。メタ分析データによると、胃不全麻痺の有病率は2型糖尿病の成人患者の12.5%、1型糖尿病コホートの8.3%とされています。パキスタンおよびパレスチナからの疫学的研究では、それぞれ11.5%と14.5%の症状発現率が報告されており、新興市場における診断の遅れが浮き彫りになっています。疾患の早期発症は治療期間の長期化をもたらし、製薬企業にとっての患者一人当たりの生涯価値を高めます。また、GLP-1アゴニストの処方は血糖コントロールに有効である一方、胃排出を遅延させ、追加的な治療ニーズを生み出す可能性があります。

胃手術および肥満手術の増加

肥満手術件数は増加しており、術後胃不全麻痺は2030年にかけてCAGR 5.81%で最も急速に成長する疾患サブセグメントとなっています。ルー・アン・ワイ(Roux-en-Y)手術はスリーブ胃切除術と比較して高いリスクを伴うため、予防的および早期介入レジメンへの注目が高まっています。胃経口内視鏡的筋切開術(G-POEM)は低侵襲のオプションを提供し、プレミアム価格が付く処置・薬物併用型のケアモデルへのシフトを促しています。

高齢者人口の増加

65歳以上の方は胃の蠕動運動が緩慢になり、多剤服用や糖尿病罹患率が高い傾向にあり、用量調整と慎重なモニタリングを必要とする独自の表現型を示します。有病率研究では、高齢糖尿病コホートにおいて15%を超える割合が示されており、より安全な長期治療の必要性が高まっています。そのため、病院および在宅医療プログラムは多職種連携サポートサービスを拡充し、栄養カウンセリングと消化管運動促進薬療法を統合しています。

新規消化管運動促進薬の承認

製薬企業は安全性向上のために選択的受容体ターゲティングに注力しています。ナロナプリドは2024年にFDAのIND(治験申請)承認を取得し、既存薬と比較して良好な心臓プロファイルを示すフェーズ2b試験が進行中です。重水素化学を活用して薬物動態を向上させたデウドンペリドンは、2024年に枢要試験に向けた新たな資金調達を完了しました。規制当局は胃不全麻痺をアンメットニーズとして分類しており、標準薬に対するQT延長間隔の明確な優位性を示す開発候補品に対してファストトラック審査を認めています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 規制当局の 承認取得までの長期化 | -0.7% | グローバル、 特に北米および欧州で顕著 | 長期 (4年以上) |

| 副作用 および製品の市場撤退 | -0.5% | グローバル、 リスク許容度の地域差あり | 中期 (2〜4年) |

| カンナビノイドおよびハーブ代替品 への移行 | -0.3% | 北米 および欧州、アジア太平洋地域での採用は限定的 | 中期 (2〜4年) |

| 特発性症例への 限定的な保険適用 | -0.4% | 北米 および欧州、アジア太平洋地域で浸透しつつある | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

規制当局の承認取得までの長期化

胃不全麻痺の臨床試験はプラセボ反応率が高く、主観的なエンドポイントが設定されているため、有効性の証明が困難です。FDAが2024年にトラジピタントを延長審査の末に承認拒否したことは、承認プロセスの不確実性を示すものです [2]連邦官報局、「消化器疾患における医薬品承認」、federalregister.gov。欧州医薬品庁(EMA)は追加の小児データを求めており、開発予算を圧迫し、小規模バイオテクノロジー企業の参入を阻む要因となっています。

副作用および製品の市場撤退

シサプリドの過去の市場撤退およびドンペリドンの使用制限は、規制当局を慎重な姿勢にさせています。メトクロプラミドには遅発性ジスキネジアに関するブラックボックス警告が付与されており、長期使用が制限されています。胃不全麻痺患者は長期にわたる治療を必要とすることが多く、複数の他剤を併用しているケースも多いため、相互作用や副作用のリスクが増大し、安全性への懸念が常に最重要事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:消化管運動促進薬が安全性革新の中で優位を維持

消化管運動促進薬は2025年の胃不全麻痺治療薬市場において41.73%を占め、既存の安全性警告にもかかわらず一次治療の中核であり続けています。2024年のGIMOTIの処方件数が126%増加したことは、経鼻投与によって確立された分子の需要を再活性化できることを示しています。デウドンペリドンおよびナロナプリドは、より安全な受容体選択性と改善された吸収によって、この薬剤クラスにおける胃不全麻痺治療薬市場規模を拡大させる位置づけにあります。ボツリヌス毒素注射は相対的に小さな基盤を持ちながらも、消化器内科医が内視鏡的幽門注射技術を洗練させ、症状緩和の持続性を改善していることから、年率5.05%で上昇しています。

オンダンセトロンなどの制吐薬は悪心コントロールへの需要を維持する一方、徐放性グラニセトロンは周術期領域での採用が進んでいます。「その他」バスケットには、難治性症例へのミルタザピンから、フェーズ2試験で糖尿病患者の52.6%において胃排出の正常化を示したTZP-102のようなグレリン受容体アゴニストまで多様な薬剤が含まれています。このパイプラインの多様化は、消化管運動薬と症状調整薬を組み合わせた病因別治療レジメンへのトレンドを裏付けています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

疾患タイプ別:糖尿病性胃不全麻痺の優位性と術後胃不全麻痺の成長余地

糖尿病性胃不全麻痺は症例の59.55%を占め、胃不全麻痺治療薬市場における主要な収益源であり続けています。ただし、このセグメントはGLP-1アゴニストの普及という複雑な要因を抱えており、胃排出が遅延してレスキュー消化管運動促進薬の需要が高まる可能性があります。術後症例が占める胃不全麻痺治療薬市場シェアは現時点では小さいものの、肥満手術件数の増加と臨床医による構造的な追跡プロトコルの実施に伴い、CAGR 5.62%で拡大しています。

特発性症例は標準治療に課題をもたらし、炎症性・神経原性メカニズムの研究を促進しています。ウイルス性および神経学的病因には、免疫調節薬や神経保護薬を含む繊細なアプローチが求められます。薬剤誘発性の症例は多剤服用スケジュールを持つ高齢者においてより顕在化しており、薬物相互作用を考慮した管理経路の必要性を浮き彫りにしています。

エンドユーザー別:病院がケアの中核を担い、薬局が拡大

病院は2025年収益の47.55%を占めました。これは、画像診断、胃シンチグラフィー、および植込み型胃電気刺激装置の手術が入院患者対象の処置として残っているためです。デバイス・薬剤の併用レジメンが一般的な治療として定着するにつれ、病院利用に紐付いた胃不全麻痺治療薬市場規模は安定的に成長する見通しです。専門クリニックは卓越した医療センターとして台頭しており、栄養、心理、介入的サービスを統合した包括的なサービスを提供し、治療最適化までの時間を短縮しています。

薬局は2031年にかけてCAGR 5.95%を記録すると予測されており、慢性疾患管理の拡大、専門処方薬の郵送増加、および薬局流通チャネルに依存する在宅経腸栄養の普及を反映しています。GIMOTIのコールドチェーン管理と患者教育のニーズは専門薬局の能力と親和性が高く、このチャネルに対する追加的な成長ドライバーを生み出しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年収益の43.22%を占め、大規模な学術医療センターと処置・薬物併用療法への好意的な償還制度に支えられています。FDAが胃不全麻痺をアンメットメディカルニーズとして指定したことは、新規参入企業に対する迅速審査を支援しています。クリーブランドクリニック(Cleveland Clinic)は、胃電気刺激と幽門筋切開術の組み合わせで82%の臨床反応率を報告しており、統合ケアモデルにおける同地域のリーダーシップを強化しています。ただし、トラジピタントの承認拒否は、規制基準が依然として厳格であることを示しています。

欧州は規模は小さいものの成熟した市場基盤を持つ地域として続きます。欧州医薬品庁(EMA)のガイドラインと各国フォーミュラリーの相違が展開を遅らせる一方、ドイツは市販後データに裏付けられた植物性複合療法イベロガスト・アドバンス(Iberogast Advance)を通じてイノベーションを示しています。Dr. Falk PharmaとRenexxionによるナロナプリドの臨床パートナーシップなど、国境を越えた学術連携が後期開発資産の流れを維持しています。欧州神経消化器病・消化管運動学会(European Society of Neurogastroenterology and Motility)をはじめとする専門学会が処方推奨を発行し、臨床採用を形作っています。

アジア太平洋地域はCAGR 6.18%で最も急速に成長する地域であり、高い糖尿病有病率、急速な都市化、および診断能力の拡大が成長を牽引しています。パキスタンおよびパレスチナからの有病率研究は、未診断患者が相当数存在することを示唆しており、潜在的な需要を指摘するものです。韓国などの市場では、消化管運動促進薬と併用投与が可能な新規酸抑制薬に対する保険適用が規制当局によって認められるようになっており、新規消化器疾患治療薬に対する開放性の高まりを示しています。LupinとTakedaによるインドでのボノプラザンを対象とした提携など、製薬企業間のアライアンスは、多国籍企業が価格設定と流通の複雑さに対処するために地域パートナーシップに置く価値を示しています。

競合環境

胃不全麻痺治療薬市場は中程度の集中度を示しており、2024年には上位5社が処方収益の約45%を占めています。Evoke Pharmaは差別化された経鼻製剤を活用して急速な普及を実現し、発売から4年以内に年間売上高1,000万米ドルを超えました。Renexxionはデュアルメカニズムの消化管運動促進薬に注力し、CinDome Pharmaは重水素化学を応用して心臓安全性の向上を図っています。各社は地理的リーチのために戦略的パートナーシップを構築しており、Renexxionは欧州でDr. Falkと連携し、CinDomeはアジア太平洋地域でのアウトライセンスを検討しています。

アンメットニーズを認識する投資家が増えるにつれ、パイプライン活動が活発化しています。中堅企業や学術系スピンアウトは、胃不全麻痺の異なるサブタイプをターゲットとする受容体特異的化合物、グレリンアゴニスト、およびセロトニン調節薬に注力しています。医療機器メーカーも競争に参入しており、胃電気刺激装置のサプライヤーが製薬企業と連携して処置・医薬品をバンドル化することで、臨床医および支払者に対するスイッチングコストを高めています。

大手多国籍企業は社内研究開発よりもライセンス取得を通じて選択的に参加することが多く、新規薬剤の安全性アウトカムをモニタリングしながらリスク管理された形で市場に関与することを好んでいます。このダイナミクスにより、機動力ある参入企業がオーファン適応、小児適応の延長、および支払者との医薬品アクセス交渉を強化する実臨床エビデンスパッケージを確保する余地が生まれています。

グローバル胃不全麻痺治療薬産業のリーダー企業

Evoke Pharma

AstraZeneca

Cadila Pharmaceuticals

Neurogastrx, Inc.

AbbVie Inc.(Allergan Plc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Entero Therapeuticsは、胃不全麻痺に対するカペセロドを含む消化器疾患に特化したナスダック(Nasdaq)上場企業を設立するため、Journey Therapeuticsとの逆さ合併に合意しました。

- 2024年9月:LupinとTakedaは、インドでのボノプラザン商業化に向けてパートナーシップを締結し、胃不全麻痺と逆流症の重複症例に関連する酸関連疾患ポートフォリオを拡充しました。

- 2024年5月:CinDome Pharmaは、糖尿病性胃不全麻痺を対象とするデウドンペリドン臨床試験の推進に向けて、シリーズBで4,000万米ドルを調達しました。

- 2024年3月:Dr. Falk PharmaはFDAのIND(治験申請)承認を取得し、選択的消化管運動促進薬であるナロナプリドの米国における試験が可能となりました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、胃不全麻痺治療薬市場を、病院、小売店、オンラインチャネルを通じて世界中で販売されている、胃不全麻痺が確認された症例において胃の運動性を回復させる、あるいは吐き気や嘔吐をコントロールするすべての処方薬および市販の薬理学的薬剤と定義している。対象となる薬剤クラスには、プロキネティック剤、ドパミンおよびセロトニン拮抗薬、適応外適用のマクロライド系抗生物質、新興のグレリンまたはモチリン作動薬が含まれる。

除外範囲:胃電気刺激装置、外科的処置、経腸栄養製品、栄養補助食品は除外する。

セグメンテーションの概要

- 薬剤クラス別

- 制吐薬

- 5-HT3拮抗薬

- NK-1拮抗薬

- ドパミン拮抗薬

- 消化管運動促進薬

- メトクロプラミド

- ドンペリドン

- マクロライド系抗生物質

- グレリン受容体アゴニスト

- ボツリヌス毒素注射

- その他

- 制吐薬

- 疾患タイプ別

- 糖尿病性胃不全麻痺

- 術後胃不全麻痺

- 特発性胃不全麻痺

- ウイルス性・神経学的誘発性胃不全麻痺

- その他

- エンドユーザー別

- 病院

- 専門クリニック

- 薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域、湾岸地域の消化器病専門医、病院薬剤師、地域販売業者との面談を通じて、二次的な手がかりを検証します。このような対話により、患者プール、投与アドヒアランス、価格のばらつきが改善され、最終的なモデル化の前に、当社のチームが現場の現実を前提に調整することが可能になります。

デスクリサーチ

まず、国際糖尿病連合、米国国立糖尿病・消化器・腎臓病研究所、ユーロスタット、Gutのような専門誌などの公的情報源から有病率や治療データを収集します。規制当局への届出書類(FDAオレンジブック、EMA承認)や企業の10-Kから発売時期や平均販売価格を入手し、D&B HooversやDow Jones Factivaなどのモルドールインテリジェンスにある有料ツールで売上高を確認する。業界団体(American Gastroenterological Association)、マクロライドの輸入トラッカーVolza、Questelの特許分析がデータセットを補完し、パイプラインの勢いをモニターすることができる。リストアップした情報源は例示であり、その他にも多くの公開・有料文献がデータ収集、検証、明確化の材料となっている。

マーケット・サイジングと予測

モルドールのアナリストは、世界の糖尿病および特発性疾患の有病率を対応可能な患者に変換し、治療普及率と年換算投与コストを掛け合わせるトップダウンの有病率対治療コホート構築を適用する。サンプリングされたASPに数量を乗じたサプライヤーのロールアップは、ボトムアップのクロスチェックとして機能する。追跡される主な変数には、糖尿病罹患トレンド、診断率、1日平均投与量、治療中止、償還シフト、パイプライン上市の影響などが含まれる。ARIMAによる多変量回帰では、これらのインプットを2030年まで予測し、シナリオ分析では規制や価格設定のショックを緩和する。

データ検証と更新サイクル

アウトプットは、病院の調達ログ、四半期ごとの医薬品届出、通関データとの差異チェックに直面する。異常が解消されると、シニアレビュアーがサインオフする。モデルは毎年更新され、主要な承認や安全性の取り下げがあった場合は中間更新が行われます。

モルドール社のグローバル胃不全麻痺治療薬ベースラインが信頼される理由

出版社によって、対象疾患、更新時期、更新頻度が異なるため、公表値も異なる。ギャップの主な要因としては、一部の出版社による機器治療の包含、地域割引のない一定のグローバルASPへの依存、限定的な一次検証、モデルの更新頻度の低さなどが挙げられる。

モルドールの規律あるスコープと毎年の患者ベースの再建は、ステークホルダーが信頼できるバランスの取れた中間点をもたらす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.03億米ドル(2025年) | モルドール・インテリジェンス | |

| 6.63億米ドル(2024年) | グローバル・コンサルタンシーA | 機器と栄養療法を含む、単一の成長シナリオ |

| 5.90億米ドル(2023年) | 業界誌B | OTC制酸剤の収益、過去の為替レート、最小限の専門家による検証を追加 |

| 8.33億米ドル(2025年) | 地域コンサルタントC | より幅広い胃運動促進薬をブレンドし、一定のASPでエスカレーションを行う |

これらの比較は、スコープの広さ、基準年、検証の深さがいかに見出しの数字を左右するかを示している。モルドールインテリジェンスは、明確に定義された薬効分類、検証された患者プール、毎年更新されるインプットに基づき推計を行い、戦略立案のための信頼できるベースラインを提供している。

レポートで回答される主要な質問

グローバル胃不全麻痺治療薬市場の現在の規模は?

胃不全麻痺治療薬市場規模は2026年に52億5,000万米ドルに達しました。

グローバル胃不全麻痺治療薬市場の主要プレイヤーは?

Evoke Pharma、AstraZeneca、Cadila Pharmaceuticals、Neurogastrx, Inc.、およびAbbVie Inc.(Allergan Plc)がグローバル胃不全麻痺治療薬市場で事業を展開する主要企業です。

なぜアジア太平洋地域が最も急速に成長している地域なのか?

糖尿病有病率の急増と診断能力の拡大が、2031年にかけてアジア太平洋地域のCAGR 6.18%を牽引しています。

どの薬剤クラスが胃不全麻痺治療薬市場をリードしているか?

消化管運動促進薬が、胃運動への直接作用により2025年に41.73%のシェアでトップとなっています。

最終更新日: